071. 残価設定

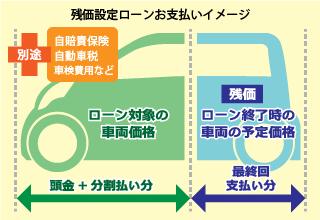

| 「残価設定ローン」 :残価(ローン契約満了時の想定下取り価格)を最終回の支払いまで据え置き 車両価格から残価(残存価格)を差しい引いた価格のみを契約期間で分割して支払う ことで毎月の支払額を安く抑える 「数年後に(短い期間で)車両を返却し 次々に新車(中古車も)に乗り換えることを前提としたローン」通称「残クレ」 |

| ・「残価設定ローン(残クレ)」のメリット |

|---|

| 〇「短い期間で次々に新車に乗り換えることを前提としたローン」 新車が好きで 常に新しい車に乗りたいと考える人には最適 〇 「金融機関も現実的な残価設定が可能」 返済期間が3~5年程度と 比較的短期間に設定されるため 金融機関も現実的な残価設定が可能に また グレードの高い車(高級ミニバンやSUV車・ストロング ハイブリッドモデル)や人気オプションの付いた車は 残価も高額に設定されやすく より安い支払額で乗れる可能性が高い (フルローンの場合 短期間でローンを組むと毎月の返済額が高額となる傾向がある) 〇 「毎月の支払額を安く抑えられる」 フルローンに比べて毎月の支払額を安く抑えられる また、フルローンでは手が届かない価格の車を購入できる 車両価格から3~5年後の残価を引いた金額をローンとして返済する手法なので 本来の車両価格の50%~70%ほどの価格で車を購入することができる場合も「今なら新車に半額で乗れる!」などのCMも 〇 「乗換えの手間がいらない」 購入時点で 乗換えの時期が設定され 乗換え時に車を返却するだけ(一般的なローンでは車の乗換え時に下取りか売却かを選んだり 複数の買取業者の見積りを取ったりといった手間がかかる) 〇 「車を利用する期間が決まっている場合に重宝」 単身赴任中だけ車が必要な場合や 子供の手が離れるまでの数年間は大きな車を利用して その後はコンパクトカーに乗り換えるなどの場合に重宝 〇 「売却時の市場価格で悩む必要がない」 残価設定ローンでは車の購入時にあらかじめ残価(下取り価格)を設定するため 一定の買取価格が保証されている(車の価値は購入から年数が経つにつれて低くなるもの 新車であっても3年目程度から価値は下がり始め 5年経つとほぼタダに近い価値になってしまうこともあり得る)事故などで傷や凹みを付けない限り 購入時に設定された残価は保証される |

| ・「残価設定ローン(残クレ)」のデメリット |

| ● 「返却を前提としているローン」 残価設定ローン(残クレ)の支払い期間終了後の対応は以下の3つから選べる ・新車に乗り換える(車を返却=売却して 残価を精算し 新たなローンを組む) ・ディーラーに返却する(車を返却=売却して 残価を一括返済する) ・一括または分割(再クレジット)で 残価を支払って(車を買い取って)乗り続ける(車の状態によってはローンの再設定が出来ない場合も) ローン支払い後にそのまま車に乗り続けるためには 残価を一括で支払う必要がある ● 「利息の負担額が大きい」 据え置いた残価にも金利がかかるため 利息の負担額が大きい(元本に対する返済は車両価格から残価(残存価格)を差しい引いた価格のみに対してですが 金利は残価にもかかる 月々の返済額としては軽減されるが 実際には車両価格分の借り入れであることに変わりはない)(残価設定ローンの金利は一般的なディーラーローン(各ディーラーによって異なる)より低く 銀行のマイカーローンよりは高めに設定されている)残価を据え置くと毎月の返済額を抑えられる一方 元金の減りが遅いために利息の負担額が増える 長く乗り続ける場合には向かない ● 「維持費が別途必要」 車の維持には、ガソリン代や駐車場代はもちろん 毎年の自動車税(種別割) 自賠責保険 2年に一度の車検費用 メンテナンス費用など 多くのお金がかかる また、金利手数料による負担は大きい 十分な余裕資金がある場合には一括購入がお得 ● 「ローン返済から逃れられない」 車を乗り換えても新しい車のローン返済が始まり 乗り換えずに再度ローンを組んでも支払いが続く ● 「追加費用のリスクが高い」 残価設定ローンは「車の価値を保ちながら使うこと」が前提 下取り価格が保証されている点は一見して魅力的だが 事故やトラブルで車に傷を付けてしまった場合(修理歴がある場合)や制限走行距離をオーバーした場合には 残価との差額を負担しなければならない また もし事故車として廃車になったとしても ローンの支払いは残る 最悪の場合は一括で返済することを求められる可能性も 自由に乗り換えができるわけではない また 乗換え時には新車購入時の初期費用が再度必要になる ● 「走行距離制限が定められている」 車の価値を保つための月間走行距離の上限は自動車メーカーによって異なるが 大体1.000㎞~1.500㎞が平均的 通勤や趣味などで走行距離が多い方にとってはこの制限がネックになる場合がある ● 「売却価格が設定した残価を上回るケースもある」 残価は車の購入時にディーラーが独自に設定するが 人気の車種などは 3~5年経過しても車両価格があまり落ちない場合があり 残価よりも中古車市場での価値が高くなってしまうこともある そういった場合でも残価以上の金額にはらない 人気の車種の購入を検討しているなら 通常のカーローンを組むほうがお得になる可能性もある ● 車を乗り換える場合、原則として同じメーカーの車種となる 車を乗り換える場合 原則として購入した販売店に車を返却し新たな車を選ぶ 他のメーカーの車に乗り換える際は、残価を一括精算する必要がある ● 契約年数が3~5年と狭い範囲でしか決められないことが多いため ライフプランによっては合わない事も ● 購入した車は 自分好みの車にカスタマイズできない 3年~5年でディーラーに返却することを前提としており、購入したといっても完全に自分のものになるわけではない ● 返済期間中に新しいモデルに乗り換えたいという場合 以下の方法で一括返済を行う必要がある ・車を早期返却する:ディーラーで車の査定を行い、査定額と車両残価とを精算する 残ったローンの支払いは続くため 返却したからと言ってローンがなくなるわけではない ・手持ちの資金でローン残債と車両残価分を一括返済する:車の所有権を自分名義に ・ローンの借り換えを行って一括返済する:一旦残価設定ローンの一括返済を行う 車の所有権は自分名義に ただし新たに組んだローンの返済が必要 |

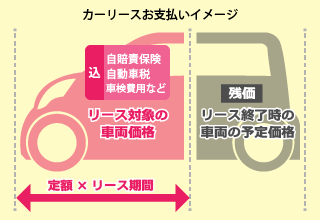

| 「(残価設定)カーリース」 :返却時に想定されるクルマの価値(残価)を算定 残価(残存価格)を除いた部分を支払い回数で割って月次の賃貸料金を算出 毎月定額制で新車(中古車も)に乗れる車のサブスクリプションサービス(サブスク) |

| ・「カーリース(サブスク)」のメリット |

|---|

| 〇 カーリースのほうが総支払額が安い 月額料金の中に 残価を引いた車両価格のほか 法定費用(各種税金、自賠責保険料)と登録費用などいわゆる事務手数料が含まれている 頭金や登録諸費用を実費で負担することはなく 常に一定の料金のみの支払いで 家計の見通しもしやすい 〇 頭金一切不要(初期費用0円)でOK 残価設定ローン(残クレ)の場合は 頭金を用意するか用意しないかで月々の支払額は変わってくる 〇 「メンテナンスプラン」がある 車検代やメンテ代も月額料金にまとめて定額化できるいわゆる「メンテナンスプラン」をつければ 契約期間中に大きな支出の心配をする必要がない 〇 残価精算の必要がない 最初から乗り換えることを前提としたローンと比較して カーリースの利用のほうが断然お得 〇 ディーラー(各店舗)にいかなくても豊富な車種から選べる ひとつのリース会社で複数のメーカーを取り扱っているため、豊富な車種やグレードの中から自由に選べる(リース会社によっては、一部の車種やグレードしか選べないこともある) 〇 オプションプラン次第で月額定額+α の特典がつく リース各社が提供するオプションプラン(メンテナンスプランなど)で 保証の延長や車検無料クーポン ガソリン代割引など 維持費の月額化以外にも 様々なメリットが追加できる 〇 ディーラーの新車が用意される リース会社が利用者専用にディーラーから車を購入するため 常に最新モデルが用意される 車種やグレードはもちろん ボディカラーやオプションなども 新車購入時と同じように自由にカスタマイズできる 〇 月額料金がそのまま経費として計上できる(法人・個人事業主の方) 月額料金をすべてその月の経費として計上できる 経理上の手続きが簡素化されて処理が楽になる上、かなり大きな節税効果も 〇 月額料金をメーカーよりも抑えられる 契約可能期間が7年や9年(中には11年も)と長めに設定されているリース会社が多いので、月額料金をメーカーよりも抑えられる また ボーナス払いなしのリース会社が多い 〇 リース会社独自のサービスやメンテナンスが受けられる サービス内容やメンテナンスを受けられる整備工場などにはリース会社ごとの特色がある 例えば石油会社が展開するカーリースでは、自社のガソリンスタンドで給油すると割引きが受けられたりする(半面 メンテナンスも最寄りのサービスステーションに限定される場合も) 〇 ナンバープレートは「わ」ナンバーではない 〇 「オープンエンド方式」と「クローズドエンド方式」の2つの契約方法がある ・オープンエンド方式 カーリース会社が設定した残価を契約者に開示 また、契約満了時に 査定を行い 契約時に設定した残価との差額を算出して残価の精算を行う その際 実際の残価が想定残価を上回れば 差額が返金される実際のが 残価が想定残価よりも低かった場合は 差額を支払わなければならない(月額料金を安く抑えられる) ・クローズドエンド方式 カーリース会社が設定した残価も 返却時の実際の残価も契約者に開示されない 契約者は想定残価を知ることはできないが 残価精算を行わないため 差額を請求される心配がない(追加料金が発生しない)(月額料金は多少 高い) |

| ・「カーリース(サブスク)」のデメリット |

| ● 一括購入と比べた場合、総額で見ると高くなる 月額料金には 残価を引いた車両価格のほか 各種税金や自賠責保険料、手数料・リース会社の利益などが含まれているので、総額にすると現金一括よりも高くなる場合がある ● 中途解約した場合 解約金が必要 原則として契約期間中の解約や契約内容の変更は認められない 何らかの事情で中途解約が必要になった場合は 残りの契約期間相当額や解約金を請求される場合がある ● 年2回のボーナス払いが高額(10万円以上に)になる場合も ボーナス払いを利用する場合 月々の支払額を安く抑えることができる反面 年2回のボーナス払い月は10万以上の支出が必要になる場合も ● 走行距離制限がある 契約時に月間500〜2,000kmの走行距離制限が設定される(業者やプランによって多少の違いはある)契約満了時に合計走行距離が超過している場合、クルマにキズや凹みを付けてしまった場合、契約終了時に違約金(や超過分の費用)が発生してしまうことがある ● カスタマイズがしにくい 契約満了時の返却の際に原則として原状回復が必要 そのため 元に戻せないドレスアップやカスタマイズは難しいが 実際は車検に通る範囲であれば問題ないケースが大半(心配なときはリース会社に確認しましょう) ●外車を選べないことがある 多くのリース会社は 国産車を中心にサービスを展開している ただ、大手外車ディーラーなど外車のリースをを取り扱っている会社もあるが 国産車に比べて料金は割高 ● 審査に落ちる場合がある カーリースにも、カーローン同様に契約前の審査がある ● 残価精算のリスクがある 月々のリース料を安くするために不適切な残価を設定してしまい、契約終了時に精算金が多く発生してしまうリスクがある |

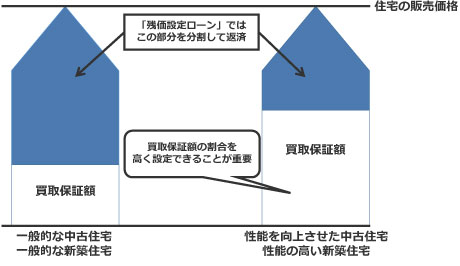

| ・(2020年10月12日)政府と民間の金融機関が「残価設定型住宅ローン」を開発し モデル事業の開始を予定しているという記事(日経新聞) |

|---|

| 上述した 自動車の「残価設定ローン」(メリット・デメリット)を住宅ローンにあてはめてみると・・・ |

| 所得が伸び悩んでいるといわれる若い世代でもマイホームを手に入れやすくなるなど、消費者からすれば非常にありがたい制度のように思える |

|---|

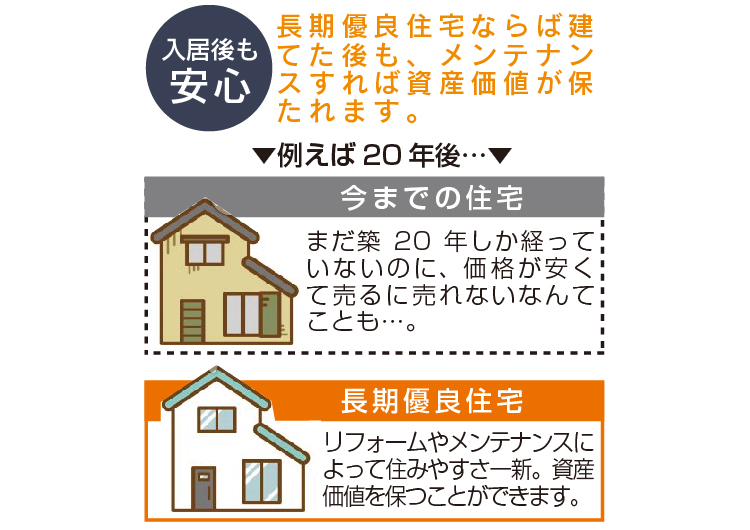

| 「残価設定型住宅ローン」の課題 ● 住宅というものは、そこにあるだけで「必ず劣化していく」本来どんどん売却が難しくなるもの ● 住宅ローンの場合 返済期間の最長が35年などと 自動車と比較すれば圧倒的に長期間になるので 住宅の残価(残存価格)の設定が非常に難しい (自動車の残価設定ローンに関しては 返済期間が3~5年程度と 比較的短期間に設定されるため「金融機関も現実的な残価設定が可能」) ● 日本国内の住宅市場では 中古住宅よりも圧倒的に新築住宅の人気が高い そのため、築25~30年を超えた中古住宅の場合 建物部分の資産価値が0円になることも珍しくなく 将来価値の予測が非常に難しい ● ローンを貸出しした金融機関のリスクが大きい 「残価設定型住宅ローン」(35年返済)を実際に利用した場合のデメリット ●(金利の負担が増える) 元本に対する返済は住宅価格から残価(残存価格)を差しい引いた価格のみに対してですが 金利は残価にもかかる 月々の返済額としては軽減されるが 実際には住宅価格分の借り入れであることに変わりはない つまり 金利については 住宅価格全体にかかる金利を35年に渡り支払う必要がある ●(35年後のことは分からない) 未来の住宅市場を判断する事は困難 また 大きな災害に見舞われ住宅が倒壊してしまった場合はどうするのかなど(火災保険や地震保険に加入していたとしても充分ではない)リスクは多い ●(支払期間終了後の対応)残価の精算(残価の一括返済)に関して ・手持ちの資金で残価を精算できるのか?(老後資金は それほど潤沢ではない) ・それまで住んでいた家を手放してローンの残債を精算し 引っ越す事は現実的か?(次に住む賃貸住宅が見つけられるのか?) ・ローンの再設定をして残価に対するローンを支払いながら住み続ける(年齢のこともあり ローンの再設定の審査が通るのか?家の状態によっては再設定は無理な場合も)等 問題が多い 〇 「残価設定型住宅ローン」は 最終回の返済時期まで住宅の価値を保っていなければいけないが 定期的な住宅のメンテナンスや修繕が義務化されている「長期優良住宅」が普及してきたことにより 中古住宅を選択する人が増えて来ている → 「長期優良住宅」のみが「残価設定型住宅ローン」の対象になるかもしれない |

(残価設定をするタイプですか?それとも燃え尽きますか?そうではなくて リフォームやメンテナンスで 最強の ” 長期優良住宅化 ” してみますか?)