・様々なリスクをコントロールしながら資産形成ができるとされる「 長期 X 分散 X 積立(・複利) 」が資産運用・投資の王道です!

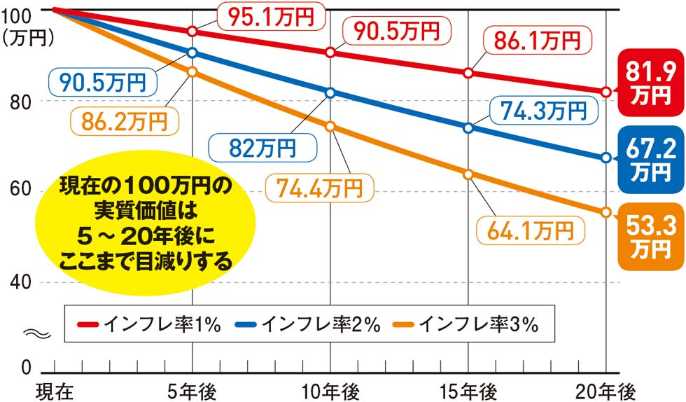

・将来の生活費は増加予想 預金するだけでは お金をふやせません 定期預金金利:0.002% 例えば、100万円を定期預金に1年間預けても、1年間で20円(税込)しか増えません(金利が

100倍の0.2%になっても 1年間で2000円(税込)です)また 変動10年国債(新発10年国債の利回りに応じて半年ごとに金利が見直される)の金利は 年0.05%(最低保証)(直近の金利は 0.50%前後)

・例えば 毎月1万円を10年間 想定利回り3%(低リスク商品の利回り これで運用できた場合)で積立投資すると 最終想定積立金額:1,397,414円(年1回の複利計算 手数料、税金等は考慮せず)

・こちらも参考に →

「資産運用シミュレーション」(金融庁)

「株価指数連動定額積立投資シミュレーション(トライアル版)」(みんなのお金のアドバイザー協会)

→ ブログ「048. お試し投資」もご覧ください

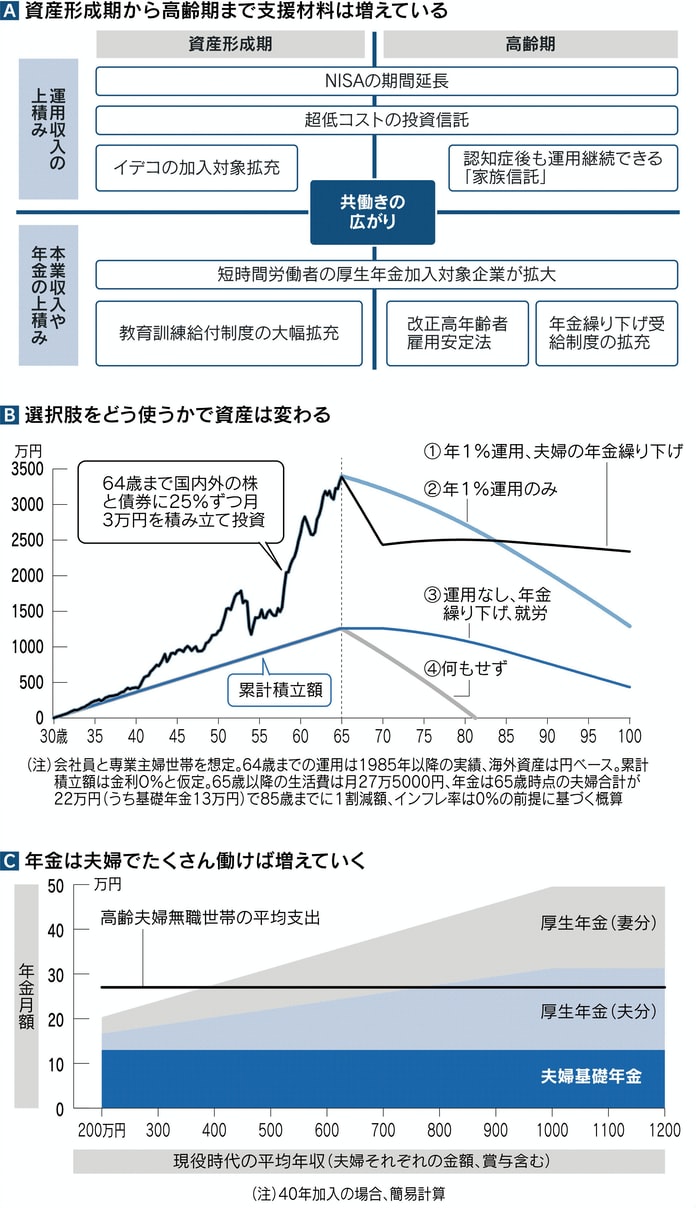

・資産形成の支援材料がそろってきている 例えば、「NISAの期間延長」「つみたてNISAの登場」(2024年には 新NISAの登場)「iDeCoの加入対象者の拡充」「超低コストの投資信託」「厚生年金加入対象者の拡充」「改正高年齢者雇用安定法」など

また、共働き家庭も増加している 自分の人生でこれらを活用し 「資産運用」をするかしないかで 数千万円程度の差がつく

|

| *「投資にはリスクを伴います 状況により投資元本が割り込む恐れがあります」 |

・こちらも参考に →

「投資の基本」(金融庁)

「基本から、きちんと知りたい人のための投資の時間」(JSDA日本証券業協会)

「なるほど!東証経済教室」(東京証券取引所)

「世界の株価 リアルタイムチャート ch225」

●●●以下の登録を受けておりませんので「資産運用・投資」に関するご相談に関しては「投資の基本」「基本から、~」(上記)に準ずる内容となります。

「有価証券の価値等」または「金融商品の価値等の分析に基づく投資判断」に関し、報酬を得ることを約したうえで、口頭、文書その他の方法により助言を行うことを業として行う場合は、金融商品取引業(投資助言・代理業)の登録を受ける必要があります。

また証券会社等の委託を受けて、有価証券の売買の仲介等の行為を行う場合には、金融商品仲介業の登録を受ける必要があります。

| |

役割 |

業務 |

収入源 |

| FP(相談業) |

ファイナンシャルプランの提案・サポート |

コンサルティング&アドバイス |

相談料等 |

| 投資助言業 |

顧客の要望に応じた投資助言 |

同上 |

投資顧問料等 |

| 金融商品仲介業(通称IFA) |

金融機関の取扱商品の販売 |

コンサルティング&セールス |

販売手数料 信託報酬等 |

ただ、様々なライフプランや老後設計のためには、「NISA(少額投資非課税制度)や個人型確定拠出年金iDeCo、個人向け国債(10年変動金利)、インデックス型投資信託をお勧め致します」という立場です キーワードは「長期」「分散」「積立・複利」+「コスト」です

・証券口座 株式や投資信託などの金融商品を取引するために必要となる口座

| |

口座の種類 |

年間の取引報告書 |

確定申告の必要 |

| 課税 |

一般口座 |

投資家が作成 |

あり |

| 課税 |

特定口座(源泉徴収なし) |

金融機関が作成 |

あり |

| 課税 |

特定口座(源泉徴収あり) |

金融機関が作成 |

なし |

| 非課税 |

NISA口座 |

なし |

なし |

| 口座の種類 |

課税口座 |

NISA(非課税)口座 |

| 取引できる金融商品例 |

上場株 投資信託 ETF REIT 国債 社債 外貨建てMMF 公社債投信 |

上場株 株式投信 ETF REIT (いずれも条件を満たしたもの) |

Q:老後資金のために資産運用の必要は理解しますが、金融資産はほとんどありません 自宅以外に不動産資産もありません このごろ「リバースモーゲージ」というのをよく聞きますが・・

「自宅運用」についてどのような手法があり、それぞれの特徴や注意点、その利用可能性を知りたい |

| 住宅金融支援機構の「リ・バース60」等の「リバースモーゲージ」(銀行型・保証型・保険付き、リコース型・ノンリコース型)、「リバースモーゲージ型住宅ローン」、「賃料返済型リバースモーゲージ」、「不動産担保型生活資金(公的リバースモーゲージ)」、「高齢者向け返済特例制度」(住宅金融支援機構 リバースモーゲージ型)、「リースバック」、「不動産担保ローン」、「マイホーム借り上げ制度」「再起支援借り上げ制度」、「住宅確保要配慮者向けシェアハウスにリフォームし自分も暮らす」等があります それぞれの特徴や注意点、その利用可能性は・・・ |

→ ブログ「089.資産運用(不動産)」をご覧ください

→ ブログ「018 シェアハウス」をご覧ください

| Q:着実な収入「不動産所得」を何とか手にしたいと思っていますが ハードルが高いといわれます いろいろ教えてください |

→ ブログ「119. 不動産投資」をご覧ください

| Q:老後資金のために資産運用の必要を感じます 確定拠出年金「企業型DC」・個人型確定拠出年金「iDeCo」のメリット・デメリットを近年の改定内容も含め解説してください |

→ ブログ「116. iDeCo」をご覧ください

| Q:「NISA」(少額投資非課税制度)・「つみたてNISA」・「ジュニアNISA」のメリット・デメリットを解説してください |

・NISAは 2024年に大変身します「新 NISA」(旧 NISAも)については

→ ブログ「115. 新 NISA」をご覧ください

| Q:「投資信託」は 手軽に始められ 簡単に資産運用ができる金融商品として 人気が高いと聞きますが どういったものなのでしょうか? |

→ ブログ「117. 投資信託」をご覧ください

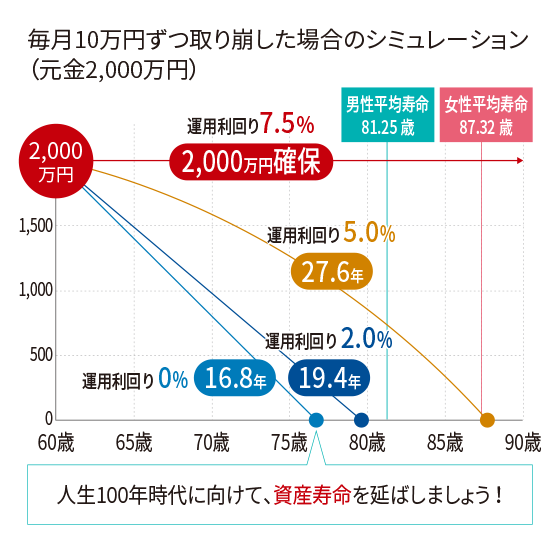

| Q:「老後資金をどのように取り崩していけばよいか?」アドバイスを |

| |

方法 |

メリット |

デメリット |

| 定率 |

一定割合で解約・売却 |

資産寿命が長い |

受取額が一定にならない

受給額が年々減っていく |

| 定口数 |

一定の口数ずつ解約・売却 |

価格が高いときは多く 低いときは少なく売れる |

定めた期間で全て売却することに |

| 定額 |

決めた額ずつ解約・売却 |

受取額が安定する

資産寿命が短い |

相場下落時は多く売却 |

・このような方法も →

高齢期前半は定率法(資産減少を抑えることに重点)後半は定額法(余暇の費用が減りやすい高齢期後半は家計管理に重点)

・運用しながら取り崩すと資産が長持ちしやすい

| Q: TVCMで盛んに「投資信託」「ロボアド」等の勧誘をやっていますが、最後に数秒で消えて全文をとても読めない画面が出ます 恐らく「投資にはリスクを伴います 状況により投資元本が割り込む恐れがあります」みたいな事だとは思いますが一体何が書かれているのでしょうか? |

A:

・こちらも参考に →

「投資の基本」(金融庁)

「基本から、きちんと知りたい人のための投資の時間」(日本証券業協会)