| ■ 重点5ポイント その④ 「子孫に美田を残す」高齢化社会での 円滑な資産の継承のために |

|---|

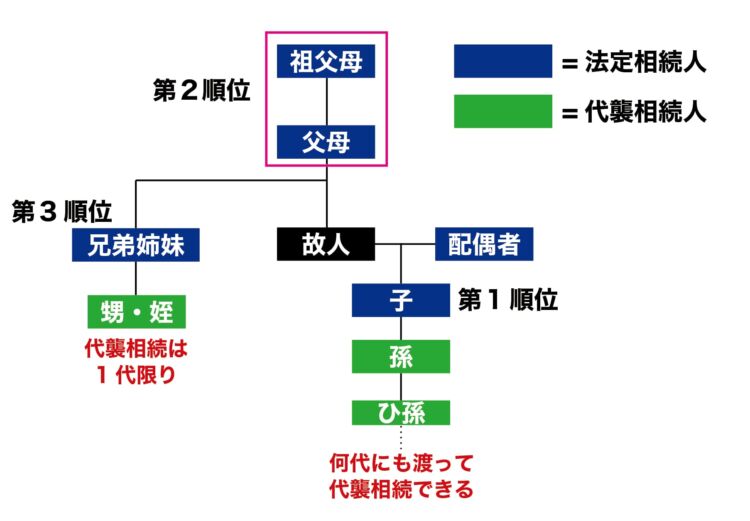

*法定相続人の順位

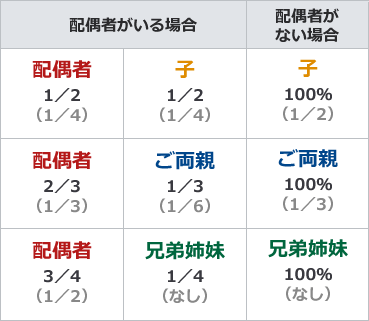

* 法定相続分

・( )内は遺留分 兄弟姉妹に遺留分はない

| 「子孫に美田を残す」:老子の有名な言葉「子孫に美田を残さず」の逆を言っているのではありません 「遺産相続」ならぬ「遺産争族・争続」になりかねないケースや 「不動産」が残ったが それが「負動産」だったようなケース 「遺産分割」について何の対策もないまま「遺産相続」が始まってしまう様なケース・・ その対策・対策の盲点も含め ありがちな「争族・争続」のケースを ランダムに 挙げていきます *「美田」とは 争いのない・心配事がない「円滑な資産の継承・相続」を指す |

|---|

| 相続対策の3つの柱 | ①②③この順番で考えることが大切 |

|---|---|

| ① 遺産分割対策 | 相続で争わないように 財産を相続人に円滑に分け 残すための対策 |

| ② 納税資金対策 | 相続人が 相続税の納税資金に困らないように 納税資金を準備しておくための対策 |

| ③ 相続税額軽減対策 | 生前に財産の組み換えや贈与などを行い 相続人の相続税負担を軽減するための対策 |

| ■「子孫に美田を残す」→ 「遺言」を活用する |

| 〇「遺言の活用」:「遺言」は、被相続人の最終意思を実現するもので,これにより相続をめぐる紛争を事前に防止することができるというメリットもある 「遺言」を作成し「遺言の存在を明らかに」しましょう |

| *遺言作成のポイント ① 遺産の分け方を明確に書く → 誰に、何を、いくらを明確に ② 相続人が納得できる分け方に → 特別受益 寄与分 遺留分に注意 ③「付言」を活用する → 遺産の分け方の理由 家族への思いを伝える ちゃんと伝わるように書きましょう そうでないと → 「遺産争族・争続」になりかねません |

「遺言書」全般については

→ ブログ「100. 遺言書」をご覧ください

| ■「子孫に美田を残す」→ 「財産・負債を記録し 伝える」 |

| ・ 財産・負債を記録し その旨を配偶者や子供に伝えることが大事 |

|---|

| 〇 預貯金 〇 株式・投資信託など有価証券 〇 不動産 〇 生命保険・損害保険・個人年金保険 〇 貴金属・ゴルフ会員権 〇 クレジットカード 〇 ローン・借入金 〇 デジタル遺産 〇 PCやスマホの情報等 をリストに入れておきたい |

| 〇 銀行口座や証券口座の整理をする → こちらも参考に ブログ「043. account アカウント」 〇 クレジットカードを整理する → 当人さえその存在を忘れていれば 家族は解約のしようがない 〇 重要書類を整理する → 夫婦の間柄でも まして家族みんなで保管場所を共有しているような家族は少ない 〇 借金を片付けるる → 最悪 自己破産も選択肢のひとつ 公的年金の差し押さえは法律で禁じられている |

詳しくは

→ Q&A「相続・贈与」の前半をご覧ください

→ ブログ「021. マイナカード」をご覧ください

同じく 老いるペットについては

→ ブログ「093. ペット」をご覧ください

お墓・墓じまい については

→ ブログ「101. 彼岸・成仏」の前半をご覧ください

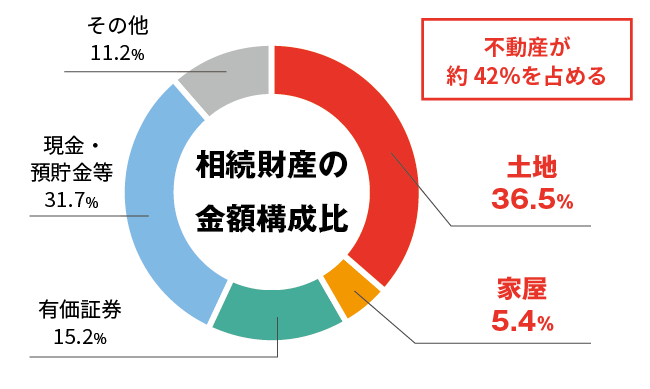

| ■「子孫に美田を残す」→ 「所有不動産は美田」か? |

| ・ 相続に備えるための所有不動産のチェックポイント 「家じまい」(自身が高齢になった際に自宅の整理を進めること)や「実家じまい」(親が高齢になって 他界したり施設に入居するなどの理由から子供が実家を整理・処分すること)の一助になることも |

|---|

| 〇 土地の境界確定や測量は完了しているか 〇 土地の登記は完了しているか 〇 不動産の種別と所在地の特定は完了しているか ・居住地以外の不動産の有無 ・ある場合はどのような不動産か 〇 権利関係の確認は完了しているか ・所有権 ・借地権 ・抵当権 〇 相続税評価額を把握しているか 〇 必要な書類はそろっているか ・登記簿謄本または登記事項証明書 ・売買契約書 ・物件購入時の重要事項説明書 ・登記済権利書または登記識別情報 ・土地測量図 境界確認書 ・固定資産税納付通知書および固定資産税評価証明書 |

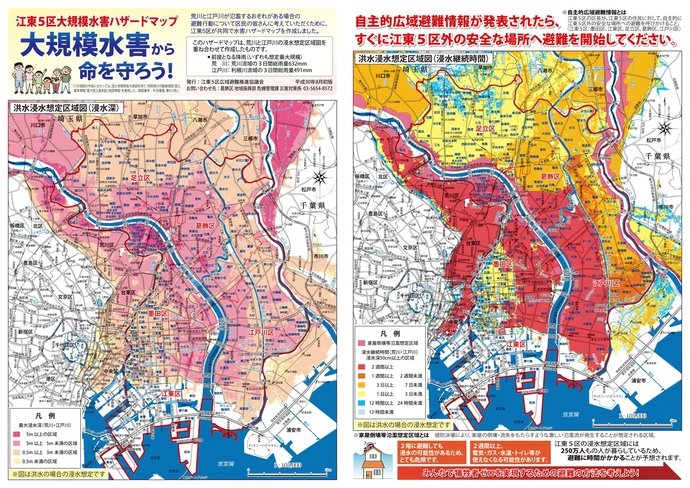

| 〇 立地は どうか? 災害には強いか? |

| Q:「地球温暖化」の影響もあり大規模自然災害は、増加傾向にありますが 相続する家は 立地は どうか? 災害には強いか? |

| (災害リスクへの備えとしては① 安全なエリアに住む ② 丈夫な家に住む ③ 保険に入る で被災の可能性も考慮しましょう |

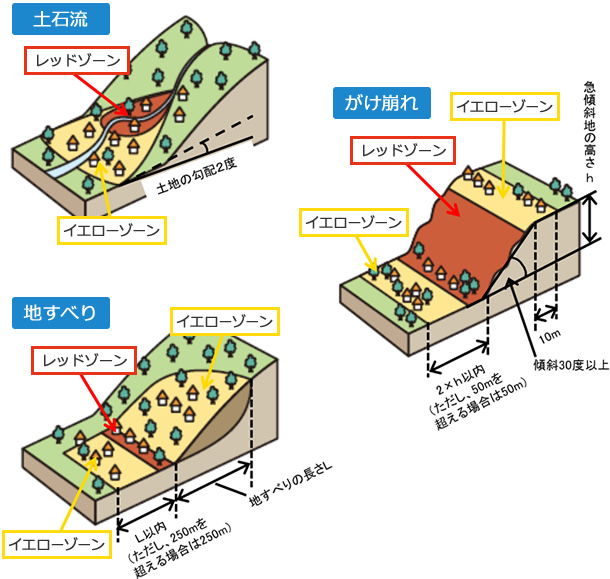

① 「ハザードマップ」で確認する 市町村の「土砂災害ハザードマップ」「洪水ハザードマップ」「津波ハザードマップ」を見てみる

② 「土砂災害警戒区域」(イエローゾーン)・土砂災害特別警戒区域(レッドゾーン)の指定の対象か?

③ その土地は 「切土盛土」ではないですか? 危険な擁壁になっていませんか?

④ハザードマップ等のほかにも災害リスクを知る方法がある

| ・土地の歴史を調べる | 土地の登記簿を確認し(法務局)地目の歴史を追っていく |

|---|---|

| 〃 | 「地図・空中写真閲覧サービス」(国土地理院) 知りたい地点を検索すると 戦後米軍が撮影した航空写真までさかのぼることができる |

| 〃 | 「旧土地台帳付属地図(和紙公図)」(法務局) より古い時代までさかのぼるなら。明治時代に作成された手書きの地図 |

| 〃 | 自治体の図書館で 古地図等を閲覧する |

| ・旧地名の「字(あざ)」を調べる |

登記事項証明書や旧土地台帳付属地図(法務局)や 明治/大正時代の地籍図(自治体の図書館等)で 「字(あざ)」は昔の集落単位 水や河川の氾濫 土砂崩れにまつわる文字(または 音が同じ当て字)の場合 履歴を追ってみる |

| ・石碑や土地に残る言い伝え | 「此処より下に家を立てるな」等 津波の被害を後世に伝えるもの等 |

| ・現地視察 | 雨の日に現地へ行って 水はけ等を確認する |

・宅地になる前の地目は何ですか?埋立地では?ため池とか水田だったのでは?

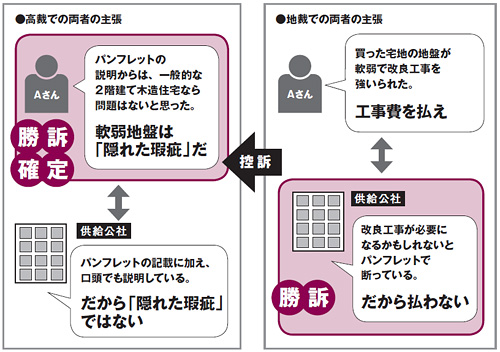

「軟弱地盤で改良工事が必要ではないですか?」(裁判になったケース)

| ⑤ 補足「コンパクトシティ・プラス・ネットワーク」 |

|---|

「本格的な人口減社会の到来と巨大災害の切迫等に対応した社会インフラ整備のための国土整備計画」に基づき各市町村が「立地適正化計画」を作成し「コンパクトシティ・プラス・ネットワーク」(以下の①

②)の推進に取り組んでいます

① 生活サービス機能と居住を集約・誘導し 人口を集積

② まちづくりと連携した公共交通ネットワークの再構築

「少子・高齢化」により行政サービス(医療・福祉や公共交通等)の維持は困難になってきています その対策として国・行政はその構築を進めています 将来の市町村の行政サービスに関わる重要な施策ですのでこれもチェックしましょう

・こちらも参考に →

「コンパクト・プラス・ネットワーク」(国土交通省)

→ ブログ「008. キキクル」

→ ブログ「102. 災害補償」もご覧ください

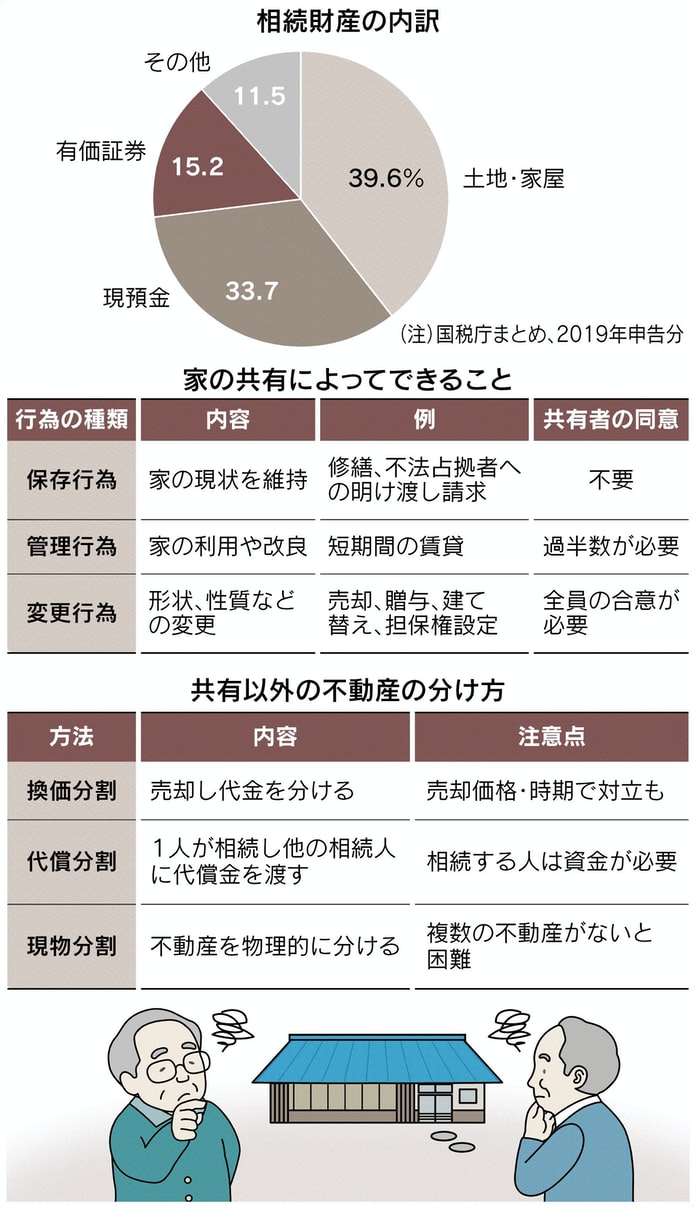

| ■「子孫に美田を残す」→ 「不動産の共有に備える」 |

| Q:子供が2人いますが、相続財産が自宅のみです 自宅不動産を子供2人の共有名義にして相続させようと思いますが その場合のメリット・デメリット また、対処法を教えてください |

| ・ 相続で共有名義となる主な原因 ① 土地や建物を守りたい相続人と売りたい相続人がいる ② 一方の相続人が土地を、他方が建物を相続することになる ③ 親の住宅ローンが残っておりどちらかの単独名義にできない ④ 均等に分割することができず 遺産分割協議がまとまらない ⑤ 遺言に一人の相続人に不動産のすべてを相続させるとあり 他方が納得しない ⑥ 売却がうまくいかず 相続人同士で押し付け合う ⑦ 不動産の評価方法で意見が分かれる ⑧ 何代も前から相続登記がされておらず子供2人以外にも相続人が他にもいそう 等 |

| ・不動産の共有名義での相続・保有 メリット(短期的なメリットのみ 長期的にはない) |

|---|

| 〇共有のままにして何もしなければ法定相続分で平等に分けることとなり争いが起きない・費用がかからない・手間がかからない(相続は移転登記の義務がない(なかったが 23年4月 改正不動産登記法により義務となる)変更は移転登記費用がかかる 手間もかかる) 〇相続した不動産が収益物件なら、持分に応じて利益を受け取る権利も取得できるので分配が楽 |

| ・不動産の共有名義での相続・保有 デメリット |

|---|

| ●「変更または処分」(建て替え・増築や売却)を行う場合には共有者全員の同意が必要、「管理」(共有物を他人に貸す等)を行う場合には過半数の同意が必要 共有者の反対によって何も出来なければ資産価値を損なう原因に → 「塩漬け不動産」に ● 相続で共有のまま放っておくと2次相続、3次相続と雪だるま式に共有者が増え容易に所有者が特定できない物件に → 「所有者不明土地」に ● 持分だけの売却も可能なため、見知らぬ他人が持分を買い共有者になることも → 「負動産」に ● 「共有物分割請求訴訟」(共有者の間で協議が難航する場合に 裁判所に共有解消の判断を求める(調停を経る)) 分割請求訴訟の手順などがより明確に(23年4月 改正民法) まず 「現物分割」や「代償分割」を検討し いずれも実施不可能ならば「換価(競売)分割」の判決に → ・ 競売では物件の売却価格が市場価値を大きく下回り 当初想定していた金額を得られないことも ・ 判決が当事者全員にとって納得できる内容になると限らず 感情的なしこりが残ることも |

| *改正不動産登記法・改正民法については → ブログ「082. 所有者不明土地」をご覧ください |

| A:対処法 ① 「生命保険で代償金や納税資金を準備できる」 相続財産が不動産だけのような場合「代償分割」での代償金を生命保険金で準備できる 例えば、ある相続人に不動産を相続させる代わりに、他の相続人には代償金を支払うという場合(争いを避けることにも繋がる)また、相続財産が現金やすぐに換金できる財産ではない場合、相続税の支払いに困るということがあるが・・・ 相続人を 生命保険の受取人にしておけば相続税の納税資金になる(相続税の納税は被相続人が亡くなってから10カ月以内) → Q&A「保険」のページにて |

|---|

| A:対処法②不動産を将来的に兄弟・親戚等で共有せざるを得ない場合、「家族信託による受託者・受益者の指定」により共有不動産の塩漬け等のトラブルを回避できる → ブログ「087. 家族と信託」 もご覧ください |

| A:対処法③相続税の支払いに困る場合 ・延納(分割払い)を利用する:(この制度は 生活費の3ヶ月分を残して 手持ちの現金をすべて納税に充てなければならないなどハードルが高い) ・銀行から納税資金を借りる:相続税を先に支払うことで 時間の余裕ができ 不動産を買いたたかれることなく じっくりと適正な価格での売却先を探せる 売却代金で銀行からの借入金を返済する |

| ■「子孫に美田を残す」→ 「家じまい」「墓じまい」 |

「負動産」を残さないため 親の世代で「家じまい」(実家じまい)をする

| 〇 親が90代まで長生きすることが当たり前になった現代 相続する子ども世代はすでに60代 多くの場合 自身の持ち家も築20~30年を超えるなか

築年数の古い実家を相続することになった場合 ・60代で実家以外に生活している場合「実家に戻って住む」のは 現実的ではない ・空家となった実家(空家)を維持するのは大変 ・老朽化した家を快適に住めるようにリフォームするには多額の費用がかかる ・「賃貸に出す」のも よほどの好立地でなければ借り手を見つけるのは困難 ・相続した兄弟姉妹や親族の誰もが「いらない」となり結果として「実家じまい」に |

最近 「永代供養(特に樹木葬)」を選択する人が増えている

| 永代供養(永代供養墓・納骨堂・樹木葬など) |

|---|

| ・お寺や霊園の管理者が遺骨の管理・供養を行ってくれる ・一番人気は「樹木葬」(大部分は「公園型」「庭園型」) ・経営主体別(管理者別)に分けると次の3つ「公営墓地」「寺院墓地」「民間墓地」 ・そのため 承継者がいなくても無縁仏にならない ・一般的なお墓よりも費用を抑えられる ・以下のような場合にお勧め |

| 1. お墓の承継者がいない 2. お墓の維持・管理が困難 3. 子孫にお墓のことで迷惑をかけたくない 4. 遠方にあるお墓を近くに移したい 5. 墓じまいを検討している 6. 将来にわたって無縁仏にならずに供養してもらいたい 7. お墓や菩提寺がない 8. 承継者のいない親族の納骨場所に困っている 9. 宗派の問題からお墓に入ることが出来ない |

「空家」については

→ ブログ「083. 空き家」

「お墓事情・墓じまい」については

→ ブログ「101. 彼岸・成仏」

をご覧ください

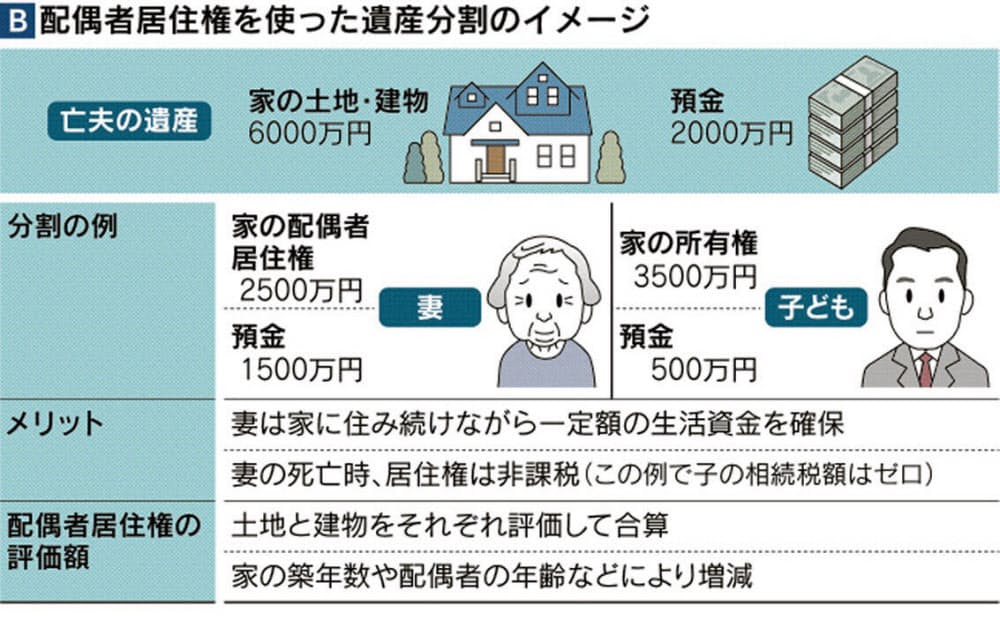

| ■「子孫に美田を残す」→ 「配偶者居住権」「小規模宅地等の特例」とは? |

| 「配偶者居住権」を設定した遺産相続とは? |

| ・「配偶者居住権」:被相続人が亡くなった後も引き続き自宅に無償で居住できる |

| 〇 相続人である妻(後妻)と子ども(先妻の子)に直接的な血の繋がりがない場合「配偶者居住権」を後妻に、「所有権」を先妻の子どもに設定することで 二次相続で先妻の子どもに相続できる → もし「配偶者居住権」を設定せずに後妻が自宅を相続すると後妻が亡くなった場合、後妻の親や兄弟などの親族に自宅が相続される恐れがある |

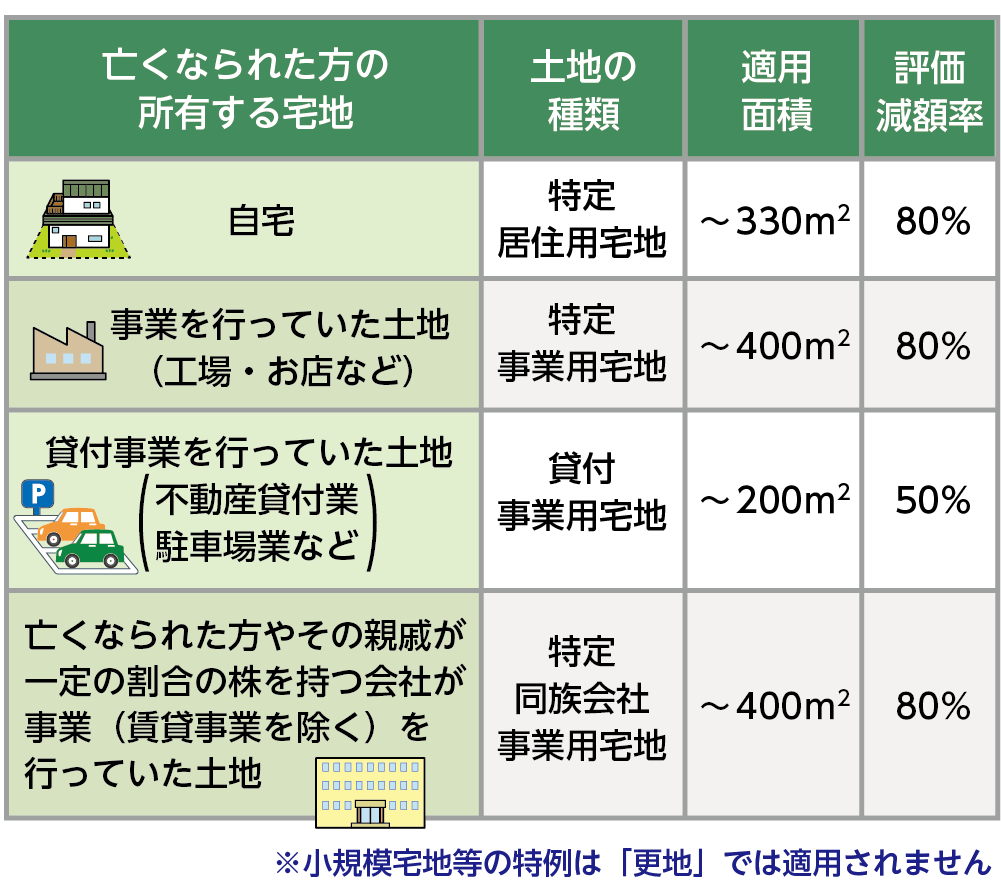

| ■「小規模宅地等の特例」とは? |

|---|

| 個人が相続や遺贈によって取得した財産のうち その相続開始の直前において 被相続人等(被相続人または被相続人と生計を一にしていた被相続人の親族)の事業の用または居住の用に供されていた宅地等がある場合には その宅地等の一定の面積までの部分について 相続税評価額を減額し 税負担を軽減する制度 |

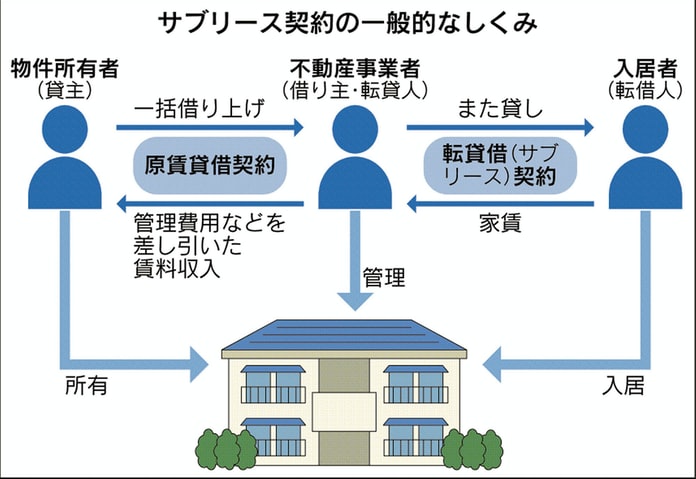

| ■「子孫に美田を残す」→ 「サブリース」の明と暗 |

| Q:相続税対策として賃貸アパート経営を考えているがどんなもんでしょう?(いわゆる「サブリース問題」) |

| 〇 何も活用されていない更地に賃貸住宅を建てることで 資産価値を下げずに評価額が下がり 節税効果が大きい 借入金(建築費)が大きいため相続税を大幅に減額することが可能 〇 サブリース契約の賃貸アパート経営は事業収支が安定的とされ金融機関から巨額な建築費用等の融資を受けやすく長期のローン返済もしやすいとされる |

| ● 上記の「金融機関からの巨額な建築費用等の融資」は いずれ「デメリット」として引き継がれ 相続人に大きくのしかかる |

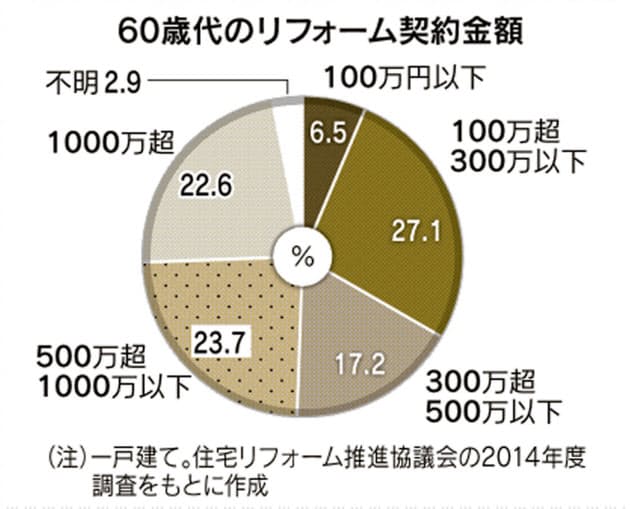

| ■「子孫に美田を残す」→ 「住まいの修繕の先送りは禁物」 |

| Q:「住まいの修繕の先送りは禁物」「価値劣化で負動産リスク」とは? |

| 国は住まいの適切な維持・管理を後押しするため「老後に備えるリフォーム(バリアフリー等)」「省エネリフォーム」「耐震リフォーム」などへの補助金や税制特例を多く用意している しかし 支援対象は耐震性や省エネ性など住宅品質の向上につながるリフォームが中心で 「老朽化による雨漏りの修繕などで支援を受けられるかはわからない」・・・どのように対策したらいいでしょう? |

| ● ここ数年のコスト上昇による修繕費の負担増で「資金捻出に苦労する世帯は少なくない」 かといって「住まいの修繕の先送り」をしていると その価値が劣化し 売りたい時に 買い手がつかず 例えば 老後に家を売って住み替えたり 高齢者向け施設に入ったりするというライフプランが狂いかねない(家の老朽化に伴うリフォームは 早めに計画的に行う(効果が大きい)) → 「負動産」に ● 「老朽化による雨漏りの修繕などの支援も受けられる」①「リバース60」 ②「高齢者向け返済特例制度」があるが 両方とも 自宅を担保にリフォーム資金を借り、死後に物件を売却するなどして元本を返済する「リバースモーゲージ」の一種 自宅は相続人が元本を一括返済しないと引き継げないため 家族などと話し合うことが必要 → 自宅を相続できないリスクも |

|---|

→ ブログ「092. ビフォー・アフター」

→ ブログ「091. マンション管理」をご覧ください

| ■「子孫に美田を残す」→ 「生前贈与」を利用する |

| Q:「一括贈与非課税制度」(教育資金、結婚・子育て資金、住宅取得資金等の贈与の特例)や「暦年贈与」「相続時精算課税」等 ” 生前贈与の特例等 ” を利用できる「相続税対策」としては、どのようなものがありますか? |

| 贈与側の条件 | 受贈側の条件 | 贈与税が発生しない範囲 | |

|---|---|---|---|

| 都度贈与 | 扶養義務者 | 特になし | 通常必要とされる範囲 |

| 暦年贈与 | 特になし | 特になし | 110万円 |

| 相続時精算課税 | 60才以上 | 18才以上 | 2500万円 |

| 一括贈与非課税制度 | 直系尊属 | * | * |

→ 条件等 詳しくは ブログ「086. 生前贈与」をご覧ください

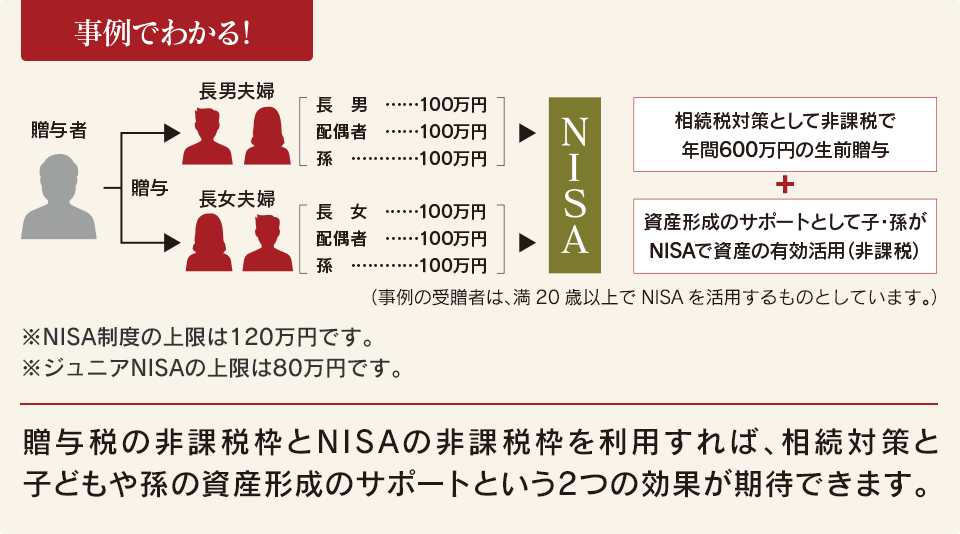

| ■「子孫に美田を残す」→ 「NISA」を利用する |

・上図出典:東洋証券

・「ジュニアNISA」(未成年者少額投資非課税制度)は 2023年12月で制度終了していますが 金融庁は2025年 若年層が使いやすい少額投資非課税制度(NISA)の仕組みを検討

18歳以上に限定されている現行NISAについて 口座を開ける対象を未成年にも広げる税制改正要望を出すことを視野に しかし 課題も多い

NISAは2024年1月に大変身しました

→ 詳しくは ブログ「115. 新 NISA」をご覧ください

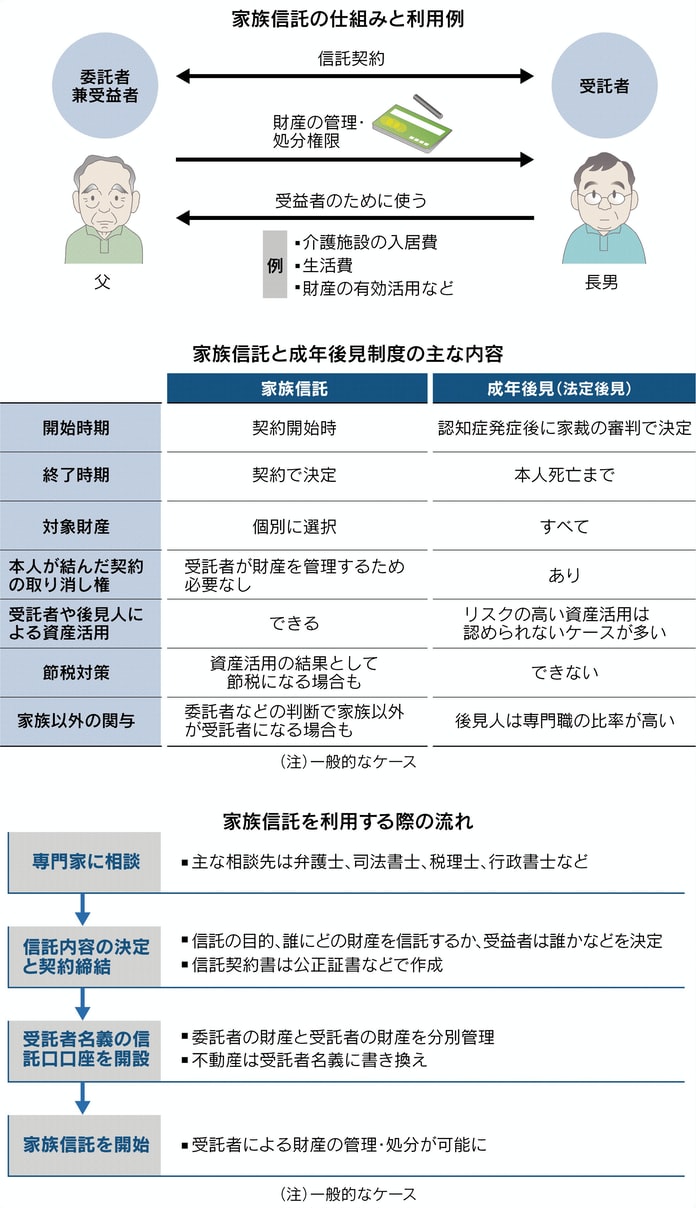

| ■「子孫に美田を残す」→ 「家族信託」を利用する |

| 信託とは「自分の大切な財産を 信頼できる人に託し 自分が決めた目的に沿って大切な人や自分のために運用・管理してもらう」制度 |

| Q : 後期高齢者になりました 元気なうちに(意思表示ができるうちに)今後のことを考え「任意後見」や「民事(家族)信託」を考えています それぞれの特徴や注意点 また、これ以外にも手法があれば合わせて教えてほしい |

| Q: 高齢の親が認知症になったら相続はどうなるか心配だ どうすればよいか? |

| Q: 障害を持つ子供の生活支援を行っていますが、親の私が病気や認知症、死亡してしまった場合「誰が自分の子供を支援してくれるのか」と漠然とした不安や心配に襲われてしまう いまからできることはありますか?(親なきあと問題) |

| ■「子孫に美田を残す」→ 「相続放棄」の実態は? |

| Q:夫が先日 病死しました 詳しくは分かりませんが 生前、莫大な借金をしていたと思います 借金を背負いたくないので「相続放棄」をしようと思いますが

注意点はありますか? また、「相続放棄」をしても「受け取れる固有の財産」というものがあると聞きました それはどういうものでしょうか? |

| 〇「相続放棄」は 多額の負債を放棄したい場合のほか 負担の大きな財産(例えば 遠く離れた田舎に広大な農地のある実家があるような場合)を放棄したい場合にも当てはまる 〇「相続放棄で相続税対策する」→「相続放棄」をした場合 次順位の人が相続人となるが(例えば 故人の父親が相続放棄することで 3人の兄弟姉妹に相続権が移る場合等)相続税の基礎控除や生命保険金・死亡退職金の非課税枠が増える |

| ●「相続放棄」をした場合 次順位の人が相続人となってしまう 被相続人やその子達と疎遠になっている場合もあり 突然 想定外の借金等の弁済請求を受け困惑する事も → 「負動産」に ●被相続人の遺産が「共有財産」の場合 被相続人名義の共有持分を誰も相続しないと「相続人不存在」と言う事になり 仮に 他の共有者が共有していた不動産の売却を行いたくても、被相続人の共有持分を処分する事ができない → つまり売れない「負動産」に |

|---|

| ・「相続放棄」につい詳しくは → Q&A「相続・贈与」のページにて |

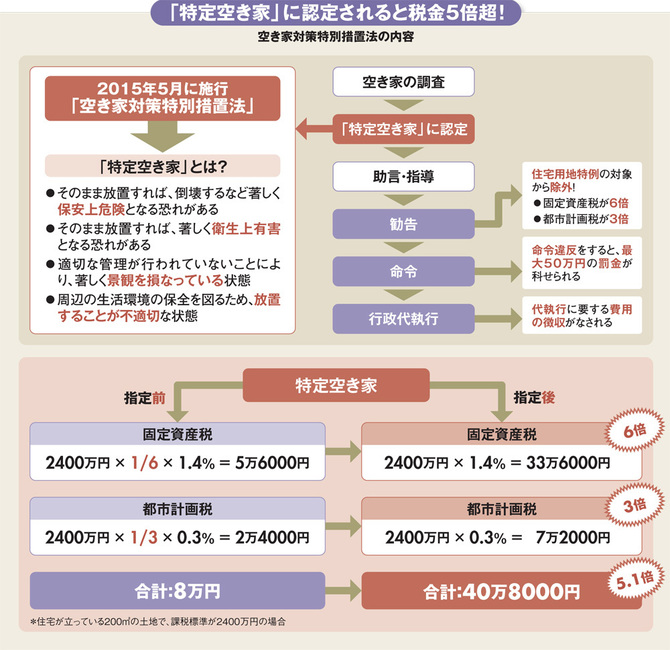

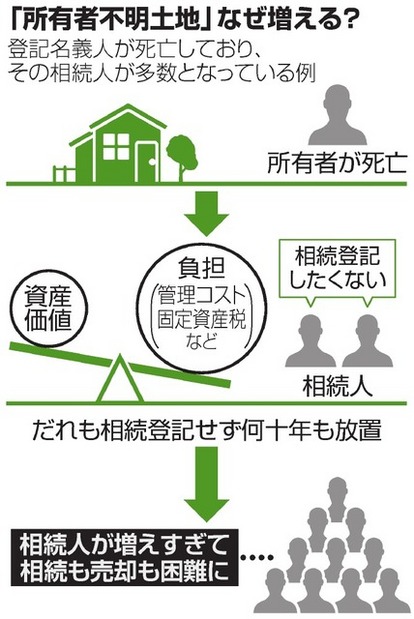

| ■「子孫に美田を残す」→ 「空き家」「所有者不明土地」は「負動産」!? |

| Q:空き家があります ほおっておくと固定資産税が6倍になると聞きました 本当でしょうか?どうしたらよいか? |

| Q :「所有者不明土地」とは 何ですか? 相続登記がされないこと等により、以下のいずれかの状態となっている土地 ① 不動産登記簿により所有者が直ちに判明しない土地 ② 所有者が判明しても、その所在が不明で連絡が付かない土地 |

→ ブログ「083. 空き家」

→ ブログ「082. 所有者不明土地」をご覧ください

| Q:約40年ぶりに相続法が大きく改正されたということですが、何が変わったのですか? |

| ① | 「(被相続人が亡くなった場合の)配偶者の短期居住権(6ヶ月~1年)の創設」(相続問題に直面し いきなり家から追い出される事態を防ぐ) および「配偶者(長期)居住権(原則生涯賃料などを払うことなく利用し続けることを認める権利で、所有権より限定された利用権)」の創設 相続財産として所有権より低額となるため、結果的に配偶者を保護できる |

|---|---|

| ② | 「結婚20年以上の配偶者に対する住宅贈与(遺贈も対象)の場合の(法定相続分への)持戻し免除の推定規定の創設 (現行法上の「配偶者に対する贈与税の特例制度」は、結婚20年以上の配偶者に対する住宅贈与の場合、遺言などで「自宅は遺産に含まない」といった特別の意思表示があれば自宅は遺産分割の対象にならない)(しかし配偶者への財産の贈与は一般的になじまない) |

| ③ | 自筆証書遺言を法務局に預けられるようにする制度を創設(検認不要に) |

| ④ | 自筆証書遺言に添付する財産目録のパソコン作成が可能に |

| ⑤ | 遺留分(法定相続人のうち配偶者、子(代襲相続人を含む)、直系尊属のみに認められた相続分の最低保証枠)の請求は金銭によるものとし、金銭債権として一本化された 従来の「遺留分減殺請求」ではなく「遺留分侵害額請求」に |

| ⑥ | 被相続人の介護や看病に貢献した相続人ではない親族の金銭請求が可能に「特別受益・特別の寄与」 |

| ⑦ | (遺言に関わらず)法定相続分を超える財産の取得には登記が必要に(改正前:遺言が優先 改正後:登記が優先) |

| ⑧ | 相続預金の払い戻し制度(生活費や葬儀費用の支払い、相続債務の弁済など、お金が必要になった場合)遺産分割協議中でも被相続人名義の預貯金の一部(預金額

X 1/3 X 法定相続分 1金融機関当たり150万円が上限)払戻し可能に また調停中でも裁判所が認めた分は換金可能 |

| ⑨ | 遺言執行者について明記 |

| Q: 老後資金のために資産運用の必要は理解しますが、金融資産はほとんどありません 自宅以外に不動産資産もありません このごろ「リバースモーゲージ」というのをよく聞きますが・・ 「自宅運用」についてどのような手法があり、それぞれの特徴や注意点、その利用可能性を知りたい |