105. 保険を補完 2

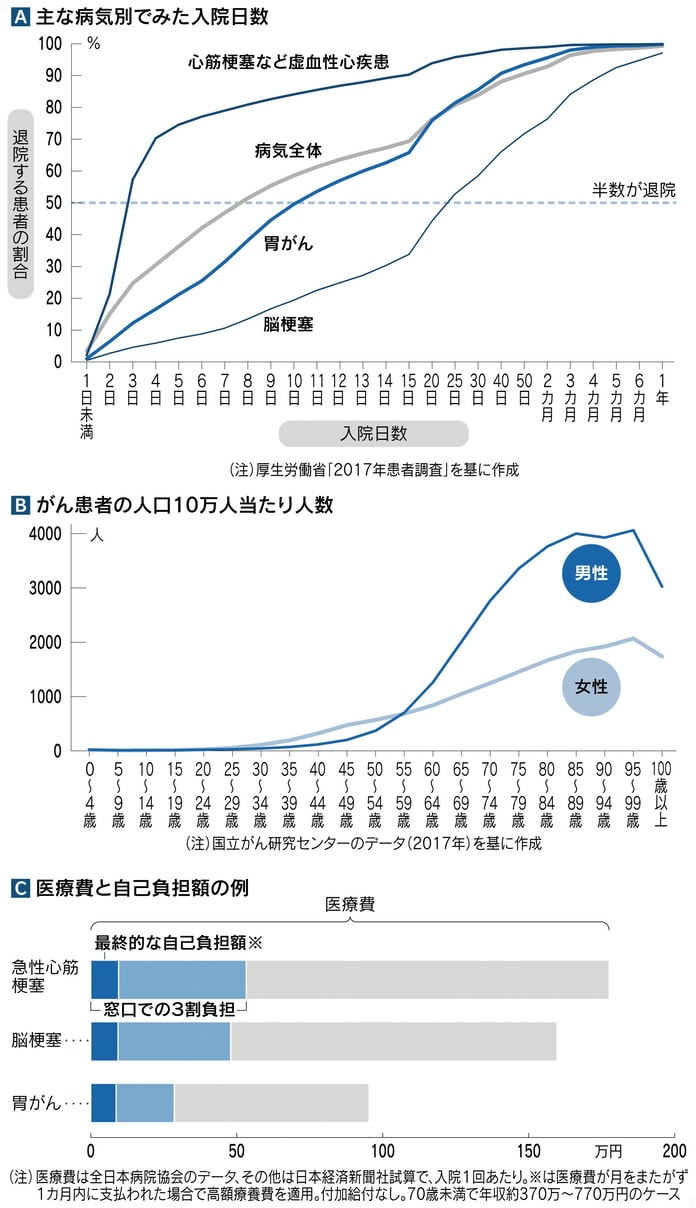

| 長寿化で医療費負担に対する不安が大きくなり 医療・がん保険に関心が高まっています 高齢期は一般的に病気やケガをしやすく 医療費に備えておきたいと考えるためです しかし「掛け過ぎ」には 注意が必要ですし 「やめ時」を考える事も大切です 例えば 下記の表から 入院日数・世代別のがんにかかる確率・実質負担額等のデータを踏まえて総合的に判断することが大切です |

|---|

| 「病気・ケガや万一の時の経済的影響は年齢とともに小さくなる」 一方 保険料は 一般的に加入者の年齢が上がると高くなる |

|---|

・「公的医療保険の手厚さ」については

→ ブログ「104. 保険を補完」をご覧ください

・「保険見直し」のポイントについては

→ Q&A 「保険」の冒頭をご覧ください

・生命保険は いくら必要?

・上記出典:保険市場

| 選択例 | 医療保険の考え方・前提 |

|---|---|

| 加入継続 | ・30代で終身型に加入済みで保険料が低い ・60歳等で保険料の払い込みが終了する ・がん保険などが特約で付いている場合(単独保険では 十分なものに入りにくい) |

| 加入せず | ・定期型の保障が切れ 新規契約は高額に(数倍になる場合も)健康状態によっては加入できないことも ・家計を圧迫するほどの金額なら 貯蓄に回し医療費に備える ・貯蓄が一定程度ある ・後期高齢者医療制度(年収によっては 自己負担が1割)さらに高額療養費制度(自己負担額に上限がある)で十分である ・保険料負担や貯蓄を考え「やめ時」と判断出来た場合 |

| 新規加入更新 | ・公的医療補償外の費用(通院交通費や差額ベッド代等)がかさむ場合 ・貯蓄が十分ではない ・「引受基準緩和型」「無選択型」「高齢でも加入できる医療保険(85歳まで契約できるタイプ等)」等に「何かあったときの安心料」として加入(保険料は高額) ・「先進医療特約」を目的に 医療保険に加入する ・例えば 先進医療と臓器移植に特化した医療保険「リンククロスコインズ」(保険料 月500円 SOMPOひまわり生命保険)に加入する |

■ 最近の医療保険(主流の保障内容)

| 主契約および特約 | ・主契約を単体の医療保険とするものが主流(以前は 特約が主流) |

|---|---|

| 入院日数の保障 | ・日帰り入院から保障 ・入院の免責日数が短い(以前は4日免責で5日目からなどが主流) ・1入院の限度日数60日が主流(以前は180日型や120日型が多かった) |

| 手術給付金の対象手術 | ・公的医療保険制度が適用される手術約1.000種類(以前は約款所定の88種類または89種類が主流) |

| 手術給付金の倍率 | ・一律で10倍または20倍 ・入院手術と外来手術で倍率を分ける ・複数のプランから選択 (以前は 手術ごとに 入院給付金日額の10倍 20倍 40倍など) ・手術により 入院給付金日額の50倍保障の商品も出てきている |

| 先進医療 | ・先進医療特約の付帯が一般的 ・交通費や家族の滞在費保障を付加したり 別途一時金を支給するタイプも (以前は適用されない ) |

| 三大疾病保障の対象と給付条件 | ・三大疾病(がん 脳血管疾患 心疾患)の保障対象となる疾病の拡充や給付要件の緩和が進む(以前は 給付条件に 60日間の労働制限など) ・様々な特約などで保障を拡充できる |

| その他 | ・患者申出療養制度や未知の医療制度にも対応する保険 ・健康増進型の医療保険の進化(健康維持 予防・改善 セカンドオピニオンなどの付帯サービスの充実) ・引受基準緩和型の医療保険の進化(告知項目が多くて3項目 加入後一定期間 保障を半分にするなどから 初めから満額保障へ) ・通院治療への手厚い対応 退院給付 就業不能保障などの特約 |

■ 各種の共済や少額短期保険等 様々な選択肢があるが 険契約者保護の仕組みや生命保険料控除の適用の可否など 制度が保険会社(生損保)と異なる場合がある

■ 2012年1月1日以降の新契約の場合 第三分野の保険の契約は介護医療保険控除の対象となる

■ 高齢になれば 健康上あるいは経済的に加入できる医療保険の選択肢は狭まる 常に新しい医療保険に加入できるわけではない

■ 公的医療保険制度は改正が続いている(例えば 高額療養費制度の改正による所得区分の細分化 一定以上の所得のある75歳以上の窓口負担が2割に

等)既存の加入保険が 現在の医療や諸制度に合っているかどうか もし合っていなかったら どうカバーするかを考える必要もある

| (高額療養費の対象は保険診療の範囲内 自由診療や先進医療の費用、患者が希望した場合の差額ベッド代、食事代は対象外 公的医療保険(社会保障制度)の手厚さを確認した上で、「民間保険」の利用で備えたい) |

| Q: JA共済・全労済・CO・OP共済、県民共済等の共済保険に「先進医療特約」を付けることはできますか? また、これからもずっと共済保険一本で大丈夫でしょうか?「先進医療特約」「先進医療保険」についても教えてください |

|---|

| 保険診療 | 治 験 | 先進医療 | 自由診療 | |

|---|---|---|---|---|

| 費用 負担 |

保険適用 | 無料(交通費等支給) | 自費+保険 | 全額自費 |

| 国の 審査 |

あり | あり | あり | なし |

| 医学的 有用性 |

〇 | △ | △ | × |

| ■ 保険外併用療養費 |

|---|

| 治療には 健康保険が適用される「保険診療」と 適用されない「保険外診療(自由診療)」があり 原則として保険外診療がある場合は医療費全額が自己負担になる

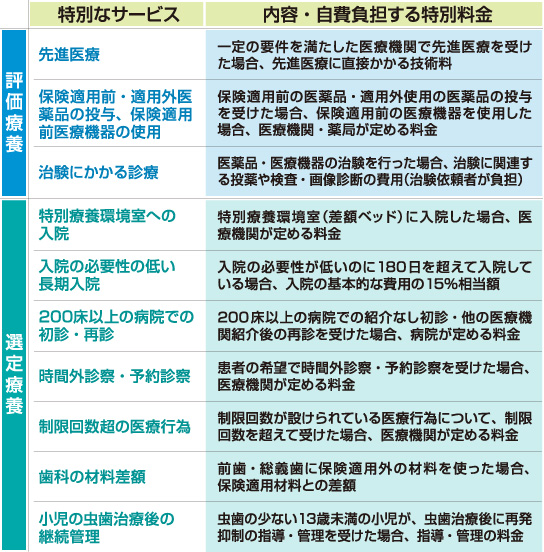

ただし 一定の条件を満たす場合には「保険外併用療養費」とされ 保険適用の部分について保険の給付を受けることができる ・「評価療養」と「患者申出療養」は 将来的に保険適用するかどうかの評価を行う治療 |

| ・「選定療養」は 保険適用を前提としない治療等 |

| 先進医療 | 患者申出療養 | |

|---|---|---|

| 開始時期 | 2006年10月 | 2016年4月 |

| 対象となる医療技術 | 81種類(23年10月1日現在) | 11種類(23年8月1日現在 |

| 審査期間 | 3~6ヶ月 | 2~6週間 |

| 受けられる医療技術 | (下表参照) | (下表参照) |

| 実施医療機関 | 定められた医療機関のみ | リスクが低い治療法で さらに実績がある場合 身近な医療機関で受けられる |

| 費用負担 | 検査・診察・入院など(保険適用)+先進医療(全額自己負担) | 検査・診療・入院など(保険適用)+患者申出療養(全額自己負担) |

| ・保険外診療(自由診療) |

|---|

| 治療として 国の承認を受けるための全段階を満たしておらず 有効性などが公的に確認されていないので「保険診療」として扱われない 保険診療と厚生労働省が承認していない治療や薬を併用すると 公的医療保険による医療費負担は適用されず 治療費は全額自己負担 |

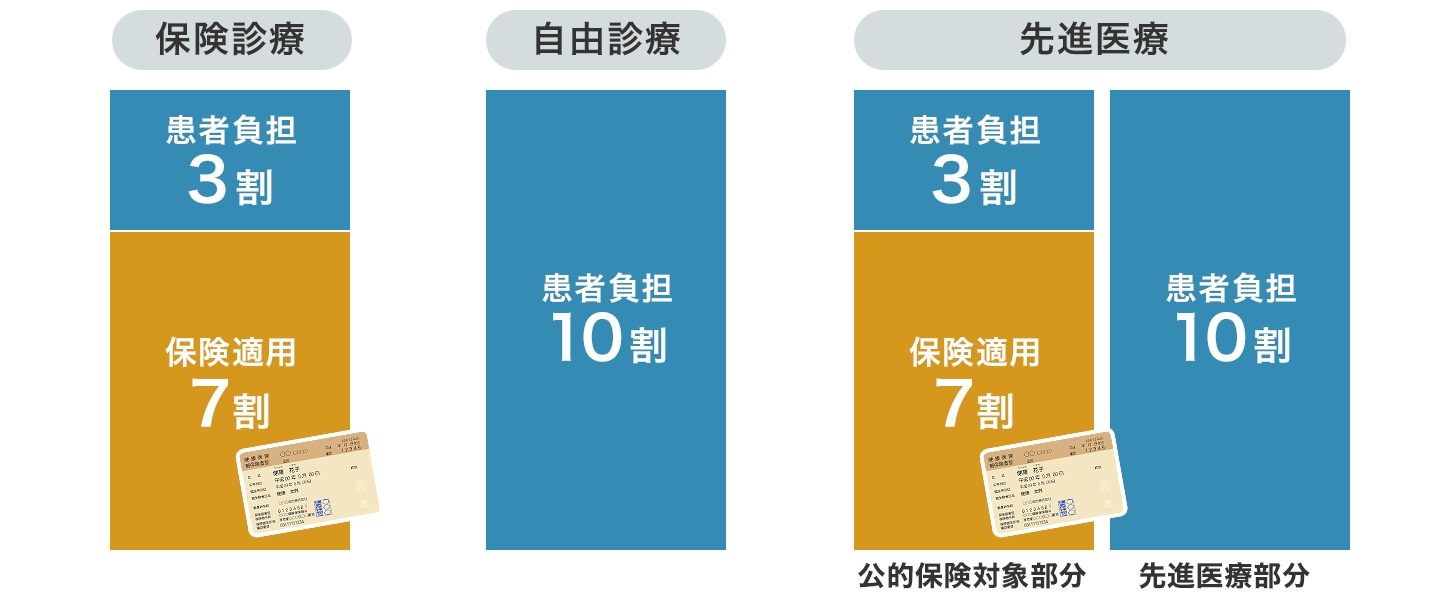

| ・先進医療(保険収載を前提とする) |

|---|

| 国が定める高度の医療技術を用いた療養のうち 公的医療保険の対象になっていないもの(評価療養のひとつ)(安全性と有効性が公的に確認されていない) 一般的な保険診療を受けるなかで 患者が希望し 医師がその必要性と合理性を認めた場合に行われる 併用する場合 先進医療部分は自費(高額療養費制度の対象外) 組み合わせる公的保険対象部分の自己負担は3割に抑えられる(保険外併用療養費制度のひとつ) |

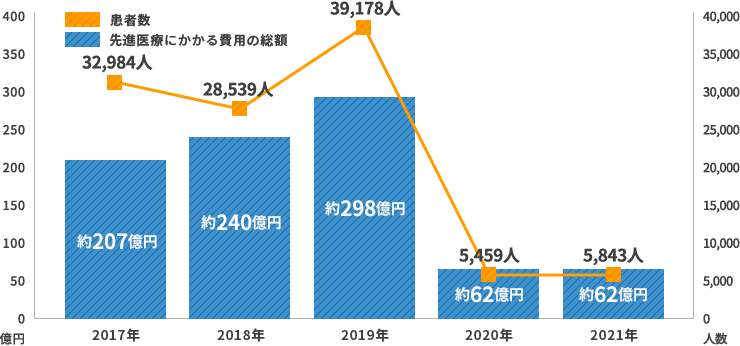

| ・厚生労働省 先進医療として 84技術を指定(2022年7月1日現在)「がんに関する技術が多い」(重粒子線(がん)治療など)公的保険対象技術より技術が上の「夢の治療」ではない(安全性と有効性が評価されれば

公的保険適用になる) ・先進医療の全てが 超高額ではない「30万円未満」が4割強 ・19年度までは 白内障の治療技術「多焦点眼内レンズ」がかなりの比率を占めていたが 先進医療の対象から外れた(患者数や金額急減の大きな要因 上図) |

| ● 先進医療の利用は 対象部位や患者の状態などが限られ 各技術とも厚労相が承認した医療機関でしか受診できない 医療機関1ヶ所だけの技術もある(遠地にあるため

通いきれないという問題もある) ● 先進医療の技術は 一度指定されても その対象から外れることもある |

| ・患者申出療養(保険収載を前提とする) |

|---|

| 患者さんの申出を起点とし 未承認薬等の使用について安全性有効性を一定程度確認しつつ できるだけ身近な医療機関で受けられるようにする制度 未承認薬等を迅速に「保険外併用療養費制度」として使用したいという困難な病気と闘う患者さんの思いに応えるもの |

| ・混合治療(原則 認められていない) |

|---|

| 保険適用の保険診療と自由診療を併用し 保険診療部分は公的医療保険でまかない 対象外の診療は自己負担することですが 現在の医療保険制度では原則(例外あり)認められていない 混合診療を認めてしまうと 所得により受ける医療に格差が生じ 平等な医療を受ける機会を保証した皆保険制度の主旨に反する |

| 〇 保険診療のメリット |

|---|

| ・健康保険が適用される(3割負担)さらに高額療養費制度により月の自己負担上限が決まっている ・基本的に どこの病院でも同じ治療が受けられる |

| ● 保険診療のデメリット |

| ・予防医療が出来ない ・混雑している病院が多い ・保険点数を上げることに躍起になる病院がある ・治療内容に制限がある |

| 〇 自由診療のメリット |

|---|

| ・予防に医療が使える ・治療法の選択肢が広がり 自分の体質や病気にあった治療を制限なく受けられる ・技術のレベルが高い ・ゆっくりとカウンセリングをしてもらえる ・最新技術を利用できる(例えば 国内未承認の抗がん剤など) |

| ● 自由診療のデメリット |

| ・病院によって料金が異なる ・全ての治療費が全額自己負担(高額療養費制度も適用外) ・自由診療を取り入れるだけで 本来 公的医療保険の適用だった治療もすべてが自己負担に ・最先端の医療なので 不測の事態が起きる可能性が否定できない |

| 「共済」シンプルな補償を安く確保したい人には有力な選択肢 |

| 共済 | 保険 | |

|---|---|---|

| 監督官庁 | 厚生労働省や農林水産省など | 金融庁 |

| 運営者 | 各種 生協や農協など | 保険会社 |

| 加入できる人 | 組合員(出資金を払えばなれる) | 制限なし |

| 破綻時のセーフティーネット |

ない | 保険契約者保護機構による資金援助など |

| 商品 | 基本的な補償で掛け捨ての商品が主力 | 基本的な掛け捨ての商品から貯蓄性のある商品など幅広い |

| 特色 | ・運営者が非営利 「割戻金」あり ・年齢で掛け金に差がない |

| 4大共済(商品一例) | 掛け金 | 先進医療 | 加入/保障 |

|---|---|---|---|

| 全労済 総合タイプ |

1800円 | ||

| COOP共済 V2000円コース |

2000円 | ||

| 県民共済 総合保障2型 |

2000円 | ||

| JA共済 | (様々) |

・詳しくは 各共済のサイトへ

→ 「たすけあいの輪をむすぶ こくみん共済」(こくみん共済(全労済))

→ 「わたしと、コープ共済。」(CO・OP共済)

→ 「約束に、まっすぐ。都道府県民共済」(全国生活協同組合連合会)

→ 「「ひとに関する保障」JA共済」(JA共済)

(人生の3大支出 住宅資金・教育資金・老後資金に次ぎ 支出が多いのが「保険」という家庭も結構多い

例えば 年間払い込み保険料を30万円 払込期間50年間 とすると

30万円 X 50年間 = 1500万円 結構な金額に 「保険」に対する考え方は人それぞれではありますが・・・

「保険は万が一の備え」ですし「貯蓄は三角 保険は四角」とも言われます しかし 過剰な保険契約が家計を圧迫しては 本末転倒「「公的保険」の手厚さを

知らないことで 必要以上の民間保険に加入してしまうことがないように注意しましょう」(金融庁)とも言われます

ずっと「県民共済 総合タイプ 掛け金 2000円 / 月(割戻金あり)」の一本だという人も多くいそうです しかし この保険は 65歳になると

熟年2型に自動移行され 保障は ガクッと下がる(保障は85歳まで もちろん払い込みも85歳まで)どうしたもんだろうと考えるかもしれませんが・・・まあ その時の判断で

ある局のある番組の街頭インタビューから「給料は信じられないぐらい上がらない 年金保険も怪しくて自分の老後は想像できてない 物価高で昼定食もおかずが減った いろいろで仕事も生活も満足できてない コロナで酒もいまいち サッカーも あと一歩♪♪」と 酒宴の後だったか?

2025年11月30日