112. 終活・おひとりさま

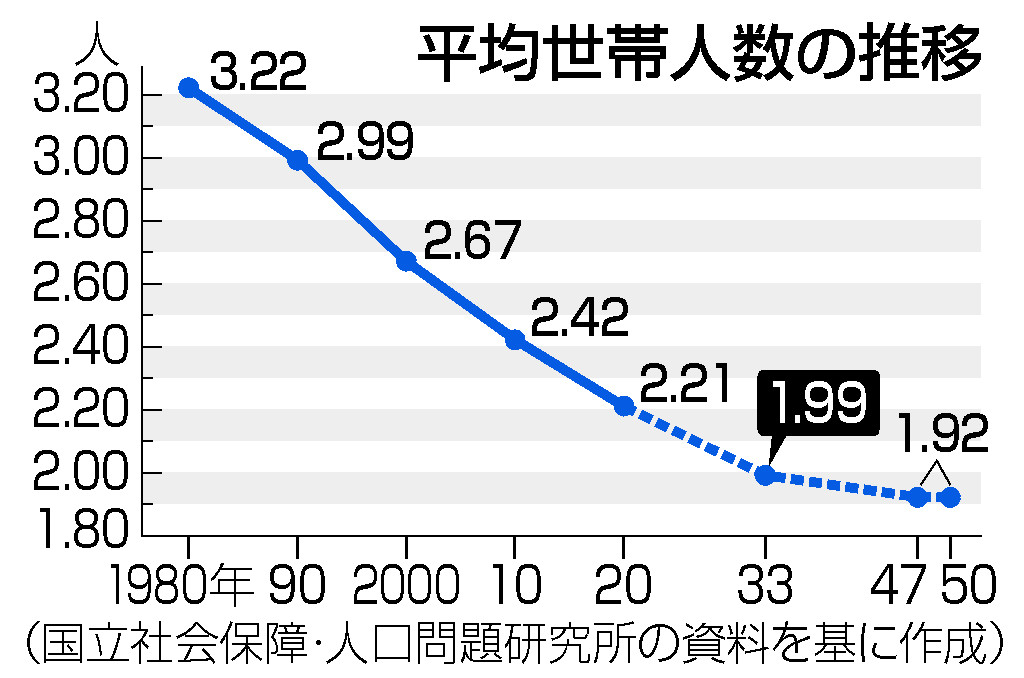

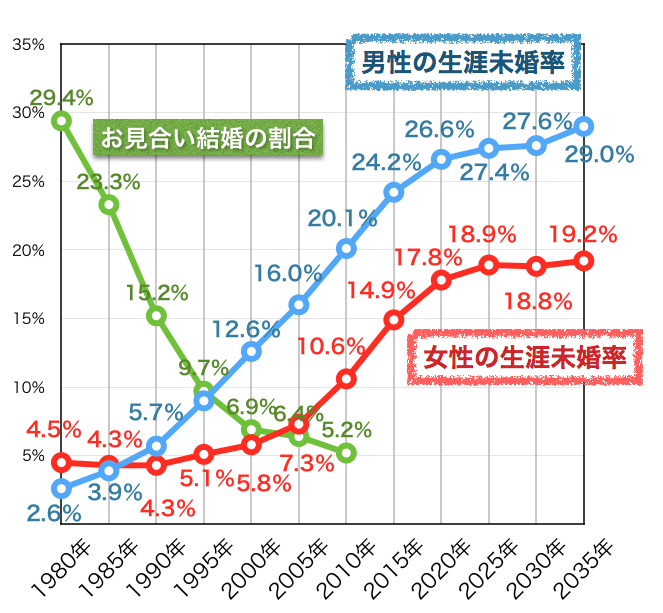

| 「平均世帯数 2033年に 1.99人に」(国立社会保障・人口問題研究所) 2040年には全世帯に占める一人暮らし(単独世帯)の割合が39.3%になり 全世帯の4割を占めると予想されている 現役世代の40~50代でも 4~5人に1人はシングル(その半数は親と同居とされる)今後も増え続けると見込まれる 「少子高齢化」「未婚化・非婚化」が拍車をかける |

|---|

・上記出典:静岡新聞

| 「おひとりさま」とは 一言で言えば「独身の男女」 誰とも同居せず 1人で暮らしている状態のこと 独身のほか パートナーとの死別や離別など おひとりさまになる理由はさまざま かっては 女性が一人で自由に自分の生き方を決め 自立した人間として趣味や旅行を楽しむという意味があった 単身者だけが「おひとりさま」とは限らない おひとりさま予備軍となるのは・・ ・子供のいない夫婦 ・事実婚の夫婦 ・兄弟(姉妹)はいるけど関係性が希薄なケース ・平均寿命の差から おひとりさま となる女性の割合は多い |

| メリット | 〇 自分のペースを守れる 何事にも束縛されない自由を謳歌できる 余計なストレスを抱えることが少ない 〇 煩わしい人付き合いがない ごく自然に煩わしい人間関係を回避できる 気軽に単独で行動ができる 〇 お金を自由に使える 自分のためだけの出費で済む 自分のライフスタイル・ライフイベントを自由に描ける 〇 自由に恋愛ができる・多様な生き方を尊重される 行動範囲を自身の判断で自由に決められる |

|---|---|

| デメリット | ● 老後の心配が大きい いずれは自由で健康的な生活は続かなくなる 介護の初期段階で対応してくれる家族がいない ● 病気のとき等 頼れる人がいない 「誰かがいてくれたら」と思っても誰もいない 苦しい体調でも全て自分でやらなければならない ● 精神的に不安定 自由気ままな生活の中で ふと不安を感じてしまうと心のバランスが乱れる |

| Q:おひとりさま高齢者です そろそろ「終活」をと考えていますが 財産管理も含め 注意点はありますか? |

| 「(おひとりさまの)終活」元気なうちに決めておきたいこと |

|---|

| ・住む場所は 在宅と施設(どのような施設を希望するか)への入居のどちらを望むか ・費用のメドは 預貯金等で 介護費用は賄えるか 管理を任せる預金口座はどれにするか ・介護はどうするのか 介護やお金の管理を主に誰に頼みたいか ・葬儀(遺体の搬送も)・納骨・死後事務はどのようにしたいか また 誰に頼みたいか ・残る財産をどうするか 等を事前に考え 周囲の人等と考えたい(または エンディングノート等を活用する) ・自分の死後の手続きに必要な金額を試算する 不要な物を処分することも大事 |

| ① 自分に関する情報を整理し残す | ・エンデイングノート(下記)等を残す ・自分の代わりに動いてくれる人の連絡先 ・延命治療に関する希望 ・お墓に関する希望 ・関連する契約(死後事務委任契約等)等 |

|---|---|

| ② 依頼・契約を明確にする | ・頼みたい人にどんな時に何をしてほしいかをあらかじめ明確にする ・必要な場合は契約をする |

| ③ 自分がいなくても情報が伝わるようにしておく | ・上の2つに関し 急病などで意識がない 死亡したとしても 情報が周りに伝わるようにしておく |

| エンディングノート ・エンディングノートは 終末期や死後に備えて自分の情報や思い 希望を書き残すノート ・残った家族等が判断に迷うような場合 本人の希望が分かれば ガイドラインになる ・病気や死亡時などに様々な手続きがスムーズに進むようにとノートを用意する自治体も多い |

|---|

| 1.自分のこと ・基本情報 生年月日や本籍地など ・これまでの歩み 学歴や職歴 住まい ・親族や交友関係 家系図 連絡先など ・病歴 持病 アレルギー情報 日常薬 かかりつけ医など |

| 2.もしもの時の対応 ・医療 延命措置や告知などの希望 ・介護 誰に頼むか どこで受けたいか ・判断能力低下 財産管理など誰に頼むか |

| 3.エンディング ・遺言の有無 ・葬儀 形式や場所 訃報の連絡先 喪主を誰に頼むか ・墓 すでにあればその場所 なければどんな墓を望むか |

| 4.財産等 ・預貯金 有価証券 保険 書類の保管先 金融機関名など ・不動産 所在地や名義 ・借入金やローン 借入先など ・公的年金 基礎年金番号や種類など ・デジタル遺産 デジタル機器で管理する資産やサービスのパスワード等 ・サブスク 利用先など ・携帯電話や「おうちネット」の情報 〇 ペットについては → ブログ「093. ペット」の後半をご覧ください 〇 墓・墓じまい・亡くなった後の手続きについては → ブログ「101. 彼岸・成仏」をご覧ください 〇 遺言については → ブログ「100. 遺言書」をご覧ください |

| Q:相続は いずれ発生すると思います 負債等も含め 財産管理や財産処分について教えてほしい |

| Q: 後期高齢者になりました 元気なうちに(意思表示ができるうちに)今後のことを考え「任意後見」や「民事(家族)信託」を考えています それぞれの 特徴や注意点 また、これ以外にも手法があれば合わせて教えてほしい |

| Q: 判断能力が多少心配な高齢の親がいるのですが ちゃんとお金の管理ができているか心配です「本人はまだ大丈夫と考えるケースが多いが 認知症になってから打てる手は限られる」と言います

心配です また、親の医療費や生活費を立て替えることもたびたびです 親の銀行預金について 子の私が出金や振り込みが必要な時にやり易いような制度はありませんか? |

| 終活契約等 | 終身サポートサービスの内容(例) |

|---|---|

| 見守り・安否確認 | 判断力の低下や孤独死などに気づいてもらえるようセンサー類などを活用した見守りや電気・ガスの使用状況の確認や定期連絡 |

| 日常生活支援 | 通院の付き添いや介護サービス利用の支援 |

| 身元保証 | 入退院や施設入居の際の保証人 |

| 財産管理等委任 | 判断力はあるが 体が不自由になってしまった場合 代理人が財産管理をする(預金の引き出しや代金の支払い) |

| 任意後見契約 | 認知機能の低下に備えた財産管理や身上監護(生活・医療・介護などに関する契約や手続き)等 後見人の引き受け |

| 遺言作成支援 | 死亡後の財産承継先の指定をサポート |

| 死後事務委任契約 | 遺体の引取り 葬儀や納骨 遺品整理 入院費や施設費用の精算 各種解約手続きを実施 |

| 遺言内容の執行 | 個人の遺志に沿って財産の処分などを実行 |

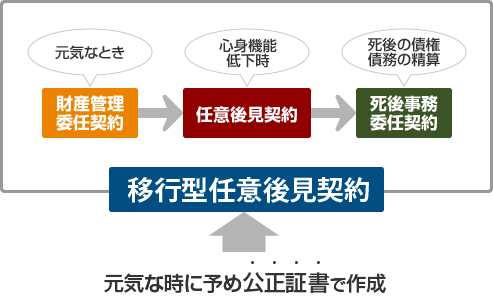

■ 「財産管理等委任契約」と「任意後見契約」(さらに「死後事務委任契約」)はセットで結ぶことが望ましい(移行型)(3点ともすべて公正証書にすることも選択肢)(+「遺言」が最強)

・はじめは「財産管理等委任契約」で対応し 判断能力を失ったら「任意後見契約」に移行する

「任意後見制度」については こちらをご覧ください → Q&A「社会保障」

| 財産管理等委任契約 | 任意後見契約 | |

|---|---|---|

| 利用開始時点での本人の判断能力 | 必要 | 必要 |

| 利用方法 | 財産管理受任者と本人とで契約締結 | 任意後見候補者と本人とで契約締結(公正証書) |

| 開始時期 | 契約で定めた通り | 本人の判断能力が低下し任意後見監督人が選任されたとき |

| 監督機関 | なし | 任意後見監督人 |

| 取り消し権 | なし | なし |

| ■ 財産管理委任契約 家賃やライフライン 年金 税金等の支払い・受領等 の手続き 生活費の管理・送金 不動産等財産の保全 預貯金・金融商品の取引手続き 印鑑・書類の保管 等 |

| ■ 死後事務委任契約 居住する自治体への死亡届の提出や火葬・埋葬の手続き 遺品整理 病院や施設の退所手続き 公的年金や社会保険の停止 ライフラインの解約 残置物(遺品)の処理など 亡くなった後に必要な事務手続きは多い 特に「おひとりさま」は 生前に「死後事務」を依頼するサービスを利用する方法もある 死後事務委任契約は 医療費の精算や葬儀といったすぐに発生する費用に充てるため 依頼相手に預託金(数百万円の場合も)を預ける必要がある 死後事務委任契約のサービスは 弁護士や司法書士 NPO 信託銀行などが提供している 費用は 委任する事務手続きの内容や家財・遺品整理を含むかなどで異なる 生前に依頼した費用の実費と報酬を預けておくケースが一般的 死亡保険金で精算するケースもある |

*「おひとりさま」が死亡したケースでは 警察から 6親等の血族である はとこ(祖父母の兄弟姉妹の孫)にまで「遺体を引き取ってほしい」という連絡が入る場合も

*遺品整理や家 家財の処分などは 市区町村は通常しない それらは亡くなった人を世話した親族や隣近所 友人らが負うこともある

*「子がいても 遠く離れている 関係が希薄など 必ずしも頼れるとは限らない 民生委員やケアマネージャーなどが本来業務を超えてやむなく必要な手続きをする

自治体が遺体を引き取って火葬せざるを得ない 主なきあとに自宅が放置されているなどの問題も生じている」

●「おひとりさま」向けの主な終活支援

| 窓口 | 内容 | 費用・注意点 |

|---|---|---|

| 自治体・社会福祉協議会 | かかりつけ医 墓の所在地などの情報登録 | 無料(居住条件あり) |

| 〃 | 身元保証や見守り 死後事務の支援など | ・預託金など50万~100万円 ・サービス利用料(1回1000円など) ・居住条件や所得制限などあり |

| 司法書士などの専門家 | 任意後見契約 | ・契約時 10万~30万円 ・後見開始時 10万~15万円など ・任意後見開始後は 後見人と監督人の報酬が発生 |

| 〃 | 「見守り 財産管理 遺言 任意後見 死後事務委任」のセット契約 | ・契約時40万~60万円 ・後見開始時 10万~15万円など ・任意後見開始後は 後見人と監督人の報酬が発生 |

| 高齢者等終身サービス事業者 | 身元保証や見守り 日常生活支援 死後事務支援など | ・預託金など 100万~200万円 ・サービス利用料(1時間3000~5000円など) ・料金体系がわかりにくい面も |

●「おひとりさま」の終活支援(以下の3つが中心)

| 日常生活支援 | 緊急時の対応、買物、受診 入退院 入退去時の付き添い、入院中の支援(物品届 手術立ち合いなど)、転居の手続き、家具処分の立ち合いなど |

|---|---|

| 身元保証 | (身元保証人が必要になるケース)・緊急連絡先として ・介護 / 福祉施設への入院 / 入所手続き ・入院計画書やケアプランの確認 ・治療方針や手術の同意 延命治療の諾否 ・退院 / 退所手続き ・死亡時の遺体 / 遺品引き取り等 |

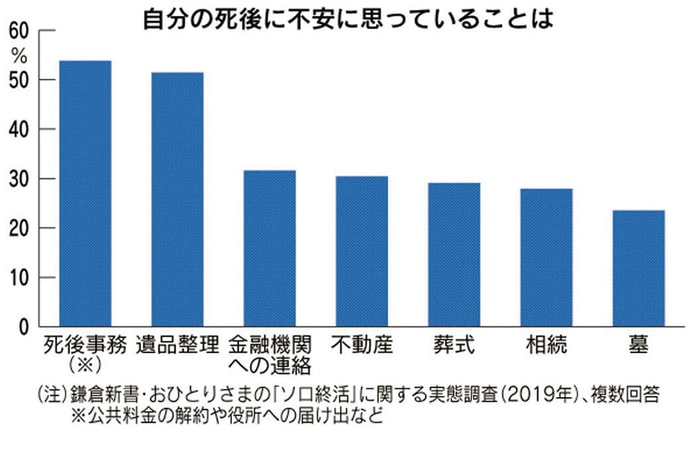

| 死後事務 | ある調査によると 死後対応が難しい場面として 次の5つがあるとされる ① 相続財産清算人の選任の申し立て ② 残置物の処分・借家の原状回復 ③ 遺体の引取り・火葬 ④納骨・葬儀 ⑤ 医療・介護費の精算と退所手続き |

| ● 民間の高齢者等終身サービス・身元保証サービスは 様々あるが 低所得者では利用が難しく 死後の契約履行について確認できないなどの課題もある

「公的機関が関与して信頼性を高める 妥当な価格でサービスを提供する 判断能力の有無にかかわらずニーズに応える」という公的な支援機関の構築が求められる ● 高齢者数の伸びと比例して事業者は年々増加している 民間の高齢者等終身サービス・身元保証サービスを選ぶ際は 費用とサービス内容をよく確認したい 「過去には 契約者の預託金を事業に流用し破産 契約者はサービスを受けられないうえ 預託金も返還されないという消費者被害が発生している」 ● 事業者には監督官庁がない 届出等を必要としないという現状 今回策定↓ |

| ■ 「高齢者等終身サポート事業者ガイドライン」策定(2024年6月) |

|---|

| 「高齢者等終身サポート事業」(以下)を定義し 対象に ① 身分保証等サービスおよび死後事務サービスを提供 ② 本人(契約者)と締結した契約に基づきサービスを提供 ③ 事業として継続的に提供 |

→ 「高齢者等終身サポート事業者ガイドライン」(法務省)

→ 「高齢者等終身サポート事業者ガイドライン」(内閣府)

→ 「高齢者等終身サポート事業者ガイドライン(主なポイント)」(厚生労働省)

| ■ 検討中(2025年~)の国の新たな事業 |

|---|

| 全国どこに住んでいても 金銭的に厳しい人が利用できるようにする *一定の所得や預貯金の基準を下回る場合は無料・定額にする予定 |

| サービス内容 ・日常生活支援 定期的な見守りや公共料金の支払いといった金銭管理 ・入院・入所の手続き支援または死後事務の支援 |

| 実施主体 ・制限なし 社会福祉協議会 社会福祉法人 NPO法人 株式会社などの民間事業者 など |

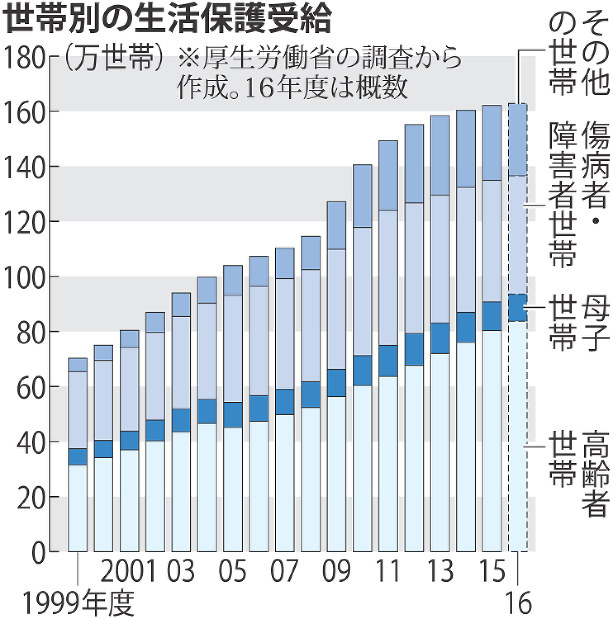

* 単身高齢者世帯の貧困率は高く 生活保護世帯に占める割合も大きい(全体の過半数を占める うち9割は単身者 その割合は 年々上がっている)

| ■ 「延命治療拒否」の意思表示 |

|---|

〇 「おひとりさま」の場合 治療をしても回復が難しい状態になったときに備え 何らかの形で「延命治療拒否」の意思表示をしておくことは非常に大切(以下の3つの方法がある)

〇 以下のような内容を記載する

① 不治かつ死期が迫った状態の場合 延命治療を拒否すること

② 家族も尊厳死に同意している事

③ 容認した家族や医師に刑事上 民事上の責任を求めないこと

④ 苦痛の緩和に関する処置は行ってほしいこと

⑤ 精神健全時に本人が撤回しない限り その効力は有効なこと

〇 留意点

本人の意思が変化する可能性を考慮し 作成後も関係者が繰り返し話し合いを行い 本人の意思決定を支援すること

| 尊厳死宣言公正証書 |

|---|

| ・公証役場で作成 尊厳死の希望を尊重してもらいやすい 延命措置拒絶の意思表明 尊厳死を望む理由 医療関係者らに対する免責 尊厳死宣言の有効性を示すことができ ・費用:基本手数料11.000円 謄本代含め合計12.000~13.000円程度 |

| リビングウィル |

| ・厚生労働省のガイドライン(2018年改定)等に基づき医療現場で尊重される「人生の最終段階における事前指示書」 医療についての細かい意思表示をすることができる ・日本尊厳死協会や日本臨床内科医会のウエブサイトにフォーマットがある ・費用:日本尊厳死協会での保管の場合 年会費2.000円または終身会員費7万円(税込み) |

| エンデイングノート |

| ・終末期医療の方針 延命治療の可否に関する希望 意思表明の書類等の有無・保管場所などを記載しておく 法的効力はないが 手軽にとりかかることができる

自分の考えをまとめる「下書き」としても活用できる ・費用:無料~各ノートの購入費用 |

| ■「おひとりさま」の相続財産 |

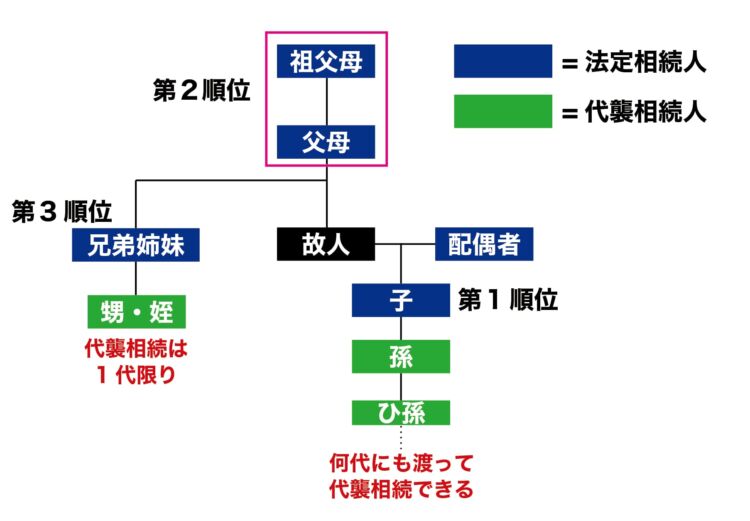

| 〇 相続人が兄弟姉妹等であり 遺言がない場合 |

|---|

| ・「おひとりさま」の宅地等を親族が取得し 一定の要件を満たせば「小規模宅地等の特例」の適用を受けることができる ・「おひとりさま」の自宅(家屋およびその敷地)を相続した兄弟姉妹等が その自宅等を売却した場合 一定の条件を満たせば「被相続人の居住用財産(空き家)にかかわる譲渡所得の特別控除の特例」の適用を受けることができる ・登録免許税は 軽減措置の対象で 不動産取得税は非課税 ・兄弟姉妹等が死亡保険金の受取人に指定されていれば 死亡保険金の非課税規定(非課税限度額 = 500万円 X 法定相続人の数)の適用が適用される ・未成年者控除や障碍者控除の適用も受けられるが 相続税額の2割加算の対象に |

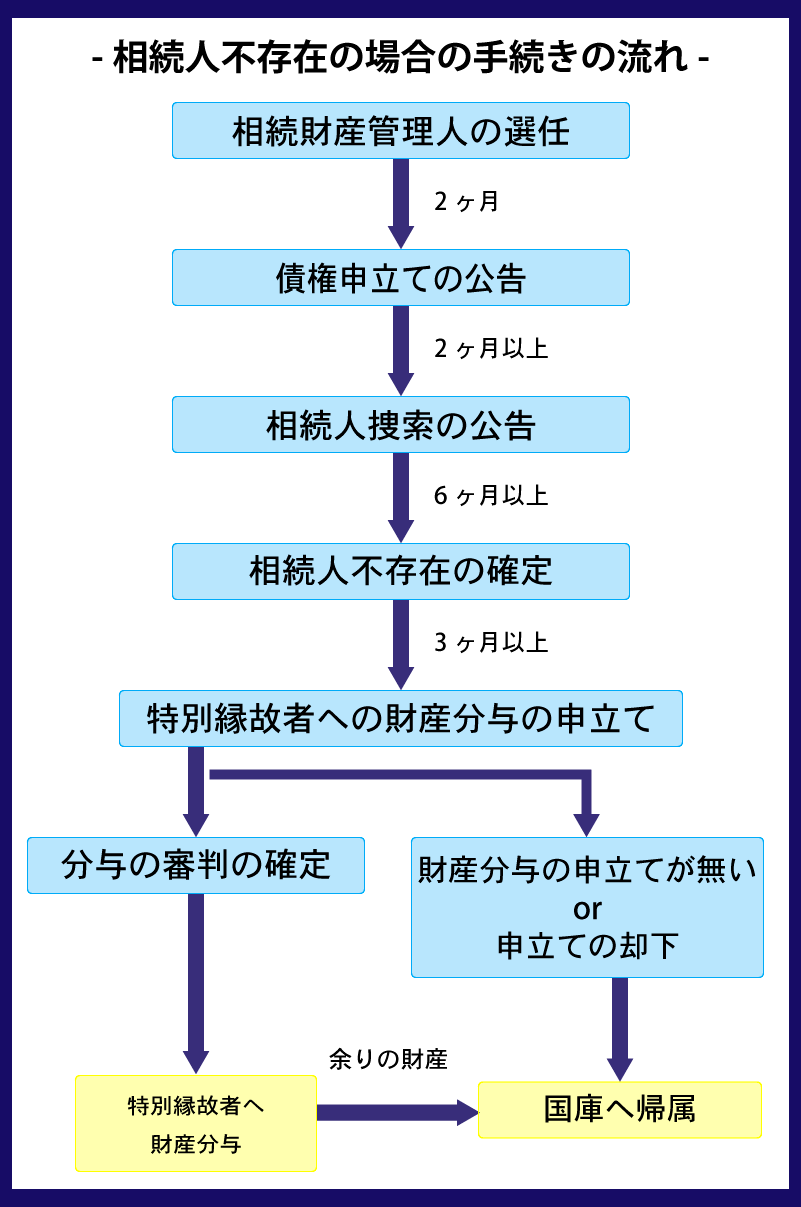

| 〇 相続人がおらず(相続人不存在)遺言がない場合 |

|---|

| ・相続人不存在の場合 相続財産は法人(相続財産法人)とされ相続財産の清算手続きが行われる ・利害関係人等からの申し立てにより 家庭裁判所は相続財産清算人(相続財産官人)を選出その後は・・・(以下の手続きの流れ 参照 |

| ● 相続人が不在で国庫に入る遺産は 2023年度は 1015.5億円超となり 10年で3倍に |

| 〇 特別縁故者がいる場合 |

|---|

| (上図 参照) ・特別縁故者として財産分与を請求できる者:被相続人と生計を同じくしていた者や被相続人の療養看護に務めた者等 → 内縁の妻・夫が代表例 ・特別縁故者が取得した財産は 分与時の時価で評価され 相続税の対象 ・相続税の基礎控除額(法定相続人がゼロの場合は3000万円)を超える場合は その超える部分に対し 相続税率を乗じて相続税の総額を算出し 取得した財産に応じて相続税を負担する |

| 〇 相続人が兄弟姉妹等であるが 遺言がある場合 |

|---|

| ・(疎遠にしている兄弟姉妹等に財産が相続されたり 相続財産が国庫に帰属することを望まない場合)遺言で渡したい個人や法人に財産を引き継ぐことができる ・兄弟姉妹には 遺留分がないため 遺言通りの財産処分が可能 ・特定遺贈の場合(財産を具体的に指定して遺贈):プラスの財産しか遺贈できない 相続財産清算人が選出され 債権者に弁済された後の財産から分配を受ける ・包括遺贈の場合(財産に対する割合(全財産や全財産の1/2等)を指定した相続財産を遺贈):この場合は 相続人不存在にはならない 包括受遺者は相続人と同一の権利義務を有する(プラスおよびマイナスの財産を承継する) |

| 〇 法人に不動産等を遺贈する場合 |

|---|

| ・法人へ遺贈された不動産等は 相続開始時の時価で譲渡したものとみなされ(みなし譲渡)その譲渡益について おひとりさま(被相続人)の所得税(譲渡所得)の対象となり

準確定申告をしなければならない(遺贈した不動産の取得費に相当する金額は寄付金控除の対象となる(総所得金額等の40%が上限)) その遺贈が特定遺贈である時は 相続人が(特定遺贈を受けた法人ではない)準確定申告をしなければならない ・公益法人やNPO法人等への遺贈(いわゆる遺贈寄付)は 法人税の対象とならないが要件のひとつに 受贈した不動産そのものを公益目的事業の用に供さなければならない その不動産を売却し 売却収入を公益法人の事業運営資金に充てたとしても非課税にならない ・みなし譲渡にかかわる所得税は 譲渡益に対して課税されるため 遺贈する不動産に相続開始時に含み益がなければ譲渡益に対して所得税が課されることはない 遺贈する不動産に含み益があっても その不動産が居住用財産である場合は「居住用財産を譲渡した場合の3000万円の特別控除の特例」の適用を受けられる場合がある ・法人に包括遺贈する場合:相続人がいる場合は 法人も遺産分割協議の当事者となる 被相続人の所得税について 相続人とともに準確定申告をしなければならない |

| 遺贈 | 金銭 | 不動産 株式等(譲渡所得の基因となる資産) |

|---|---|---|

| 法人 | 法人税 | ・法人税 ・含み益(譲渡益)に対しては 被相続人の所得税(譲渡所得) |

自分の亡き後の財産が社会貢献につながることから 公益法人やNPO法人等への遺贈寄付に対する関心が高まっているが その法的効果や税負担について税理士等を交え

その法人等と相談することが肝要

こんなサイトもあります

→ 遺贈寄付で思いやりが 循環する(日本承継寄付協会(Will for Japan))

| *「遺言の存在を明らかに」 |

|---|

| ・「遺言」は、被相続人の最終意思を実現するもので,これにより相続をめぐる紛争を事前に防止することができる ・「おひとりさま」で遺言がない場合は 故人の兄弟姉妹などが法定相続分に従って分けるのが一般的 法定相続人以外の第三者に遺産を残す「遺贈」や特定の団体などに寄付をしたい場合は 遺言書に明記する必要がある 「死後事務委任契約」を遺言執行者と交わしておけば遺言の内容を実行してもらえる |

| *遺言作成のポイント ① 遺産の分け方を明確に書く → 誰に、何を、いくらを明確に ② 相続人が納得できる分け方に → 特別受益 寄与分 遺留分に注意 ③「付言」を活用する → 遺産の分け方の理由 家族への思いを伝える ちゃんと伝わるように書きましょう そうでないと → 「遺産争族・争続」になりかねない(魑魅魍魎が跋扈することになりかねない) |

→ ブログ「100. 遺言書」もご覧ください

・( )内は遺留分 兄弟姉妹に遺留分はない

| ■ おふたりさま |

|---|

・近年 子どもがいない夫婦 いわゆる「おふたりさま」が増えている

「おふたりさま」は 比較的若いうちから 将来の相続について具体的に考える必要がある 他に相続人(故人の親や祖父母(直系尊属)や兄弟姉妹(傍系血族))がいる場合 残された配偶者だけでは

相続手続きをすることができず 配偶者の生活に支障をきたす可能性がある(かっての配偶者との間に子どもがいる場合は さらに要注意「おふたりさま」とはならない)

(「自分は長生きするつもりはないし 亡くなったら誰かが何とかしてくれるだろう」とか「どうせ 亡くなったら財産は国のものになるんだから」とかおっしゃる方もいらっしゃいますが

物事 簡単には思った通りには進みません(これは亡くなった後も同じ)多くの方を想像以上に困らせます できるだけ対策はたてておきたいものです)

2025年10月13日