090. 住宅購入

| ・住宅取得前に押さえておきたいポイント |

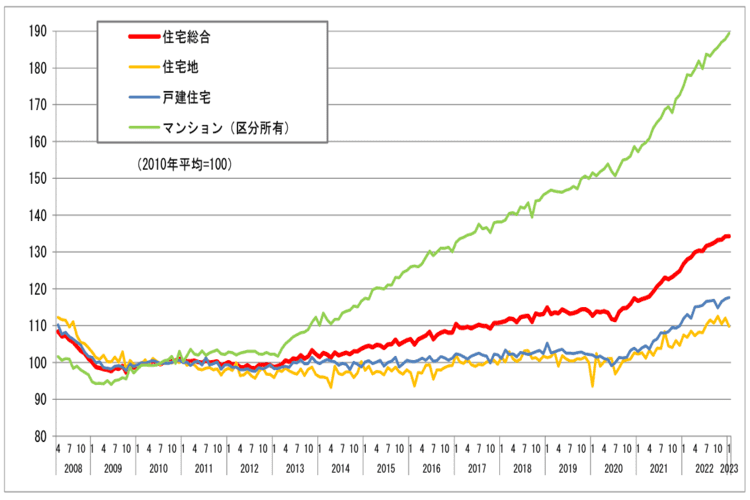

■ 資材の高騰や人手不足による人件費の高騰などにより 住宅の価格は上がっている

・住宅以外にかかる費用は 初期費用・維持費等 様々 初期費用は 一般的に住宅価格の5~10%程度かかります

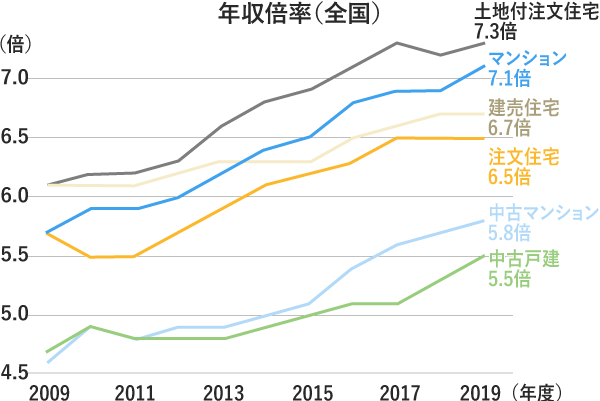

■ 住宅ローンの借入額(年収倍率)が上がっている

・住宅ローンの借入額(年収倍率)は かっては 年収の5倍程度だったが 7倍程度まで上がっている 銀行の中には 年収の8倍程度まで貸してくれるところも多いが

借りられる金額 = 無理なく返せる金額ではない

| ・住宅購入希望者のありがちな失敗例 |

|---|

| ● 今の家賃と同じくらいか少し多い金額を目安に購入額や返済額を考えてしまう ● 住宅ローンを いくら借りられるかで考え いくら返せるかで考えずに購入を判断してしまう ● 展示場やモデルハウスを訪れ 気に入ったからと勢いで購入を決めてしまう ● 35年後のことも考えずに 月々の返済額が適当だということで長期ローンを組んでしまう ● 一生に一度の買い物だからと 少し背伸びをした金額で購入してしまう ● その後の生活やライフプラン 収入の減少リスク等を考えずに購入してしまう ● 定年時点で住宅ローンが残っていても 退職金で完済すればいいと安易に考えてしまう |

| ■ 2050年までの「カーボンニュートラル・脱炭素社会の実現を目指す」 「2030年度における温室効果ガス46%削減(2013年度比)」の実現目標 |

| 住宅分野においても 省エネ性能の確保・向上による省エネルギーの徹底と再生可能エネルギーの導入拡大の取り組みが進められている |

| ・2030年までに「新築される住宅・建築物について ZEH水準の省エネ性能が確保されること ・2050年までに「ストック平均でZEH水準の省エネ性能が確保されること」 これらの目標に向けて 省エネ住宅に対する支援制度の拡充やそれらに適用される省エネ基準の高性能化などの施策が打ち出されている |

| ・断熱性能等が高い「省エネ住宅」は 従来の住宅に比べ建築費がかさむため 減税や補助金といった様々な支援策が用意されている |

| ・「2025年 省エネ基準適合義務化」(建築物省エネ法改正) → 原則すべての新築住宅や非住宅が省エネ基準に適合することが義務化 これに伴い 建築確認手続きにおいて省エネ基準適合性審査が実施され 基準を満たさないと着工できない |

| 対象 | 2025年4月1日以降に着工する すべての新築住宅や非住宅(延べ床面積10平方メートル以下の建築物を除く)が対象 |

|---|---|

| 義務内容 | 省エネ基準に適合していない場合 建築確認が取得できず着工できない |

| 目的 | 2050年カーボンニュートラル達成に向けた取り組みの一環 住宅の省エネ性能向上を推進するもの |

| その他 | 2024年からは 省エネ基準に適合していない住宅は住宅ローン減税の対象に |

→「省エネ基準適合義務化」(国土交通省)

→「住宅:建築物省エネ法のページ」(国土交通省)

| Q:「住宅購入への国の支援策」継続・強化されている支援策(住宅ローン控除13年特例・すまい給付金・住宅資金贈与の非課税制度等)また、新設の「グリーン住宅ポイント制度」について教えてほしい |

■ 住宅ローン控除13年特例については

→ Q&A不動産・住宅ローンをご覧ください

| ■住宅省エネ2024キャンペーン | ① 子育てエコホーム支援事業 ※リフォームについては、子育て世帯・若者夫婦世帯以外も対象 ② 先進的窓リノベ2024事業 ③ 給湯省エネ2024事業 |

|---|

・詳しくは →「住宅省エネ2024キャンペーン」(国土交通省)

■省エネ住宅の新築に対する主な支援措置

| 制 度 | 対 象 等 |

|---|---|

| グリーン住宅ポイント | 2021年12月15日でポイント発行申請の受け付けは終了 |

| すまい給付金 | 2021年12月末をもって終了 |

| こどもみらい住宅支援事業 | 2022年10月31日までに締結した契約(新築売買、リフォーム等) |

| ZEH支援事業 | 年齢に関わらず利用可 原則として23年1~2月までに竣工し 登録業者が建築や販売に関わる必要がある |

| 地域型住宅グリーン化事業 | 「住宅・建築物カーボンニュートラル総合推進事業」ZEH住宅・認定長期優良住宅:1戸140万円 認定低炭素住宅:1戸125万円 |

| サステナブル建築物等先導事業(省CO2先導型) | 先導性の高い省エネ化に取り組むプロジェクトについて民間等から提案を募り 支援を行う |

| リ・バース60 | 住宅の建設、購入、リフォーム、借換えに利用できる(シニア向け住宅ローン 民間金融機関が住宅金融支援機構と提携) → 融資の限度額その他の商品内容は、金融機関ごとに異なる |

| フラット35S | ZEHの全期間固定金利「フラット35」の金利を 当初5年間:年0.5%引き下げ(6~10年目は 年0.25%引き下げ) |

| 認定住宅等新築等特別税額控除 | 認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅の新築 税優遇(所得税) |

| 登録免許税の優遇措置 | 認定長期優良住宅・認定低炭素住宅の新築 |

| 固定資産税・不動産取得税の優遇措置 | 認定長期優良住宅の新築 |

| 贈与税非課税措置 | 住宅取得費用の贈与を受けて行う省エネ性能(省エネ基準相当)に優れた住宅の新築 |

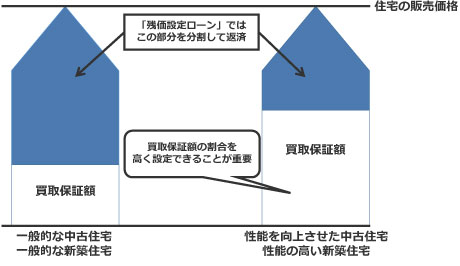

| 残価設定型ローン | 現在 開発中の モデル事業 |

■ 「住宅資金贈与の非課税制度 」

〇 非課税贈与の期限 → 2026年12月31日まで延長(非課税枠は最大1000万円を維持)

〇 →50㎡以上の場合は、合計所得金額が2000万円以下の者、40㎡以上50㎡未満の場合は、合計所得金額1000万円以下の者に限る

〇非課税限度額

| 省エネルギー性・耐震性等を備えた良質な住宅用家屋 | 1.000万円 |

|---|---|

| 上記以外の住宅用家屋 | 500万円 |

| 自宅の購入=「不動産投資」である |

|---|

| ・住宅ローンは 不動産投資ローンよりも はるかに低い金利で借りられる ・「団体信用生命保険」の加入で 万が一の時の 家族の備えになる ・老後の年金生活でも 家賃を払わずに住み続けることができる ・自宅を売却し 老人ホーム等への入居資金にすることが可能 |

■「残価設定型住宅ローン」

| ・(2020年10月12日)政府と民間の金融機関が「残価設定型住宅ローン」を開発し モデル事業の開始を予定しているという記事(日経新聞) |

|---|

メリット・デメリット等 詳しくは

→ ブログ「017. 残価設定」をご覧ください

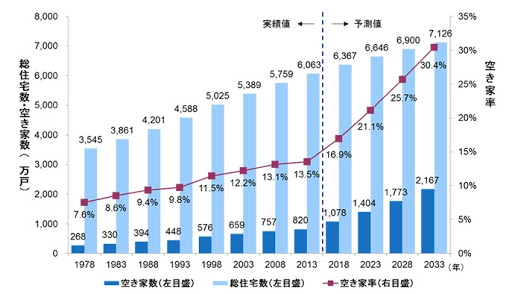

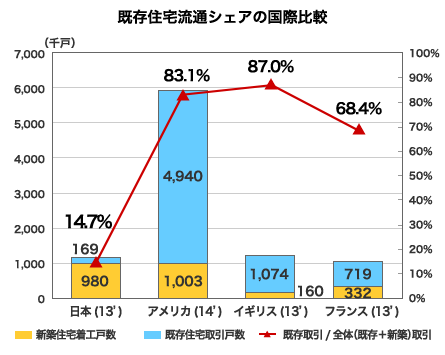

■「既存(中古)住宅(空き家)」

| 増え続ける「空き家」 2033年には総住宅数7106.7万戸、空き家数2146.6万戸、空き家率30.2%との予測も |

| 「既存(中古)住宅取引」 を安心に進めるため ・「適正な資産価値評価」のために国土交通省「建物状況を調査するインスペクション」「既存住宅売買瑕疵保険」「住宅履歴情報の公開」の3つの制度を推進 また 自宅の「老後に備えるリフォーム」「省エネリフォーム」「耐震リフォーム」等を推進するため様々な「所得税優遇制度」「固定資産税減額制度」「補助や融資等の公的支援制度」が用意されている |

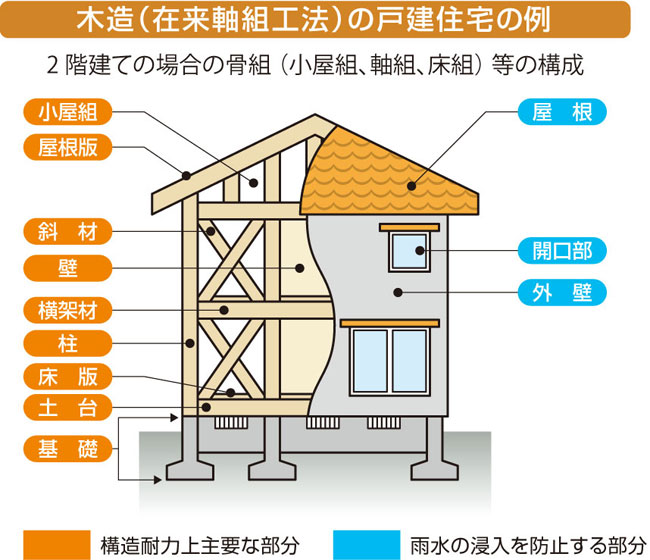

| 「住宅の品質確保の促進等に関する法律」 ・新築住宅の 壁や柱など構造耐力上主要な部分等の不具合や雨水の侵入などが発生している場合の修理や損害賠の時効は 物件の引き渡しから10年 |

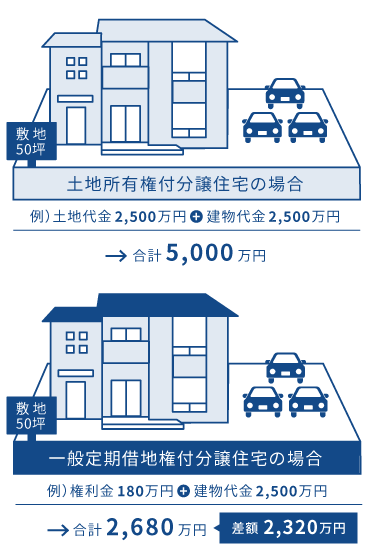

| Q:「定期借地権付き住宅」は 一般的な土地所有権付きの住宅と比べると 比較的安価で販売されていると思いますが メリット・デメリット等を教えてください |

■ 定期借地権の種類

| 一般定期借地権 | 建物譲渡 特約付 借地権 | |

|---|---|---|

| 借地借家法 | 22条 | 24条 |

| 借地権の存続期間 | 50年以上 | 30年以上 |

| 利用目的 | 用途制限なし | 用途制限なし(前提となる借地権に従う ) |

| 権利の内容 | 以下の3つの特約を定める ① 契約の更新をしない ② 建物滅失後の再築による存続期間の延長をしない(再築はできる) ③ 建物買取請求権を行使しない |

・借地権設定時に 設定後30年経過した日以降に地主が借地人から借地上の建物の譲渡を受ける(買い取る)旨を特約する ・特約は 最初の借地契約締結時に付帯されなくてはならず 借地権設定後や既存の借地権に特約を追加することはできない |

| 契約方式 | 上記3つの特約を書面で行う(公正証書である必要はない) | 建物譲渡特約については制限はなく 口頭でも成立する |

| 借地関係の終了と措置 | 期間の満了により終了 原則として更地にして返還する(双方が合意すれば 地主が建物を買い取ることもできる) | 建物の譲渡により終了 建物は地主に帰属することとなり 借家関係は地主に承継 借地人使用の場合は借家人として使用継続 |

■ 定期借地権付き住宅のメリット・デメリット

| メリット |

|---|

| 〇 土地を所有しない分 全体の価格が安くなる 〇 土地の所有者が支払う固定資産税や都市計画税を支払う必要がない 〇 土地の所在地が 都心や駅近など 利便性が高いケースが比較的多い |

| デメリット |

| ● 価格が安いとはいえ 権利金の他に 地代を毎月支払う必要がある ● 契約期間が満了したら 建物を取り壊し 更地にして返す必要があり 解体費用が発生する ● その際には 新しい住まいを探す必要があり 資産として残らない ● 居住期間が限られており 契約期間満了が近ずくと 売却が困難 ● 土地の担保評価が低いため 住宅ローンが借りにくい |

□ 時効取得

| 他人の土地に家を建築 | 所有権などを一定期間で得られる例 |

|---|---|

| 時効取得10年 | ・自分に土地の所有権があると考えている ・所有の意志を持って平穏・公然と占有 |

| 時効取得20年 | ・自分に土地の所有権がないと知っている ・所有の意思を持って平然・公然と占有 |

(日本人には 「新築信仰」ともよばれるものがあるとされる これだけ世の中に 中古住宅・空き家 が たくさんあるというのに・・・新築ピカピカがいいんでしょうね まあ 考え方もあるし 理想もあるし しかし 懐具合もあるし

住宅資金・教育資金・老後資金が人生の3大支出とされます お金は相当かかります

それぞれを どのようにするか? で いろいろ影響もあるんだとは思います「住宅ローンは返済できるだけでは不十分」ローンを返済し さらに毎月一定額を預金に回せるかを考えてほしい 住宅費が膨らんで

教育資金・老後資金のための貯蓄の余裕がなくなるようなら 物件選びを考え直したい

確かに 新しい畳・張り替えた障子紙 はまことに気分が良い 新鮮な気分にもなれそうです しかし こんなもんで十分じゃあないの?(行き届いた掃除と整理整頓は大事))

2026年01月12日