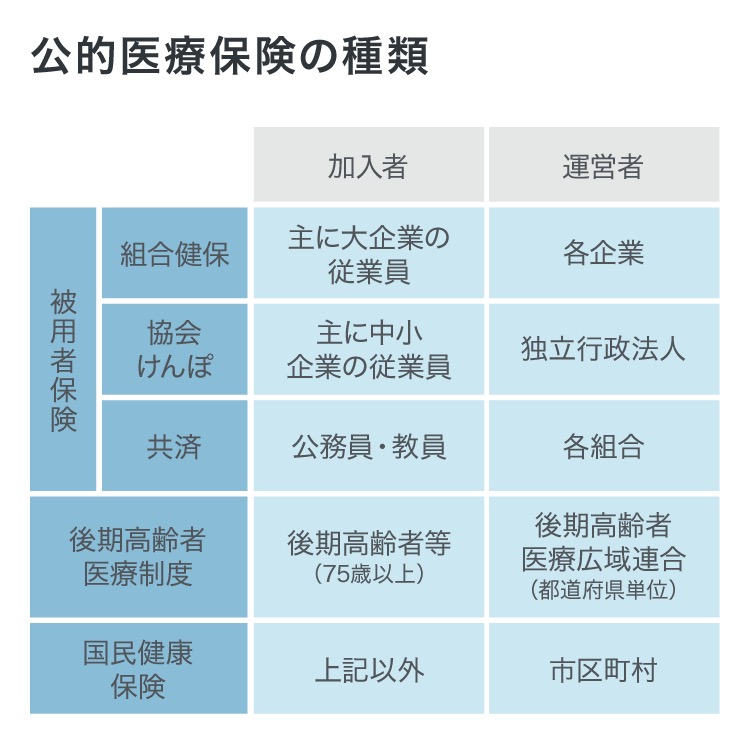

104. 保険を補完

| Q:医療保険・年金保険・介護保険・労災保険・雇用保険等の「社会保険制度」が様々用意されている中で、各種保険会社の「民間保険」に入らなければいけませんか?また、それはどんな場合に必要ですか? |

| Q: 「高額療養費制度」「高額介護サービス費制度」「高額介護合算療養費制度」について詳しく教えてほしい また、「世帯合算」「多数回該当」「限度額適用認定証」についても教えてほしい |

| 医療保険 | 「高額療養費制度」「高額介護合算療養費制度」「(健康保険の)傷病手当金・出産手当金・出産育児一時金」 |

|---|---|

| 国民年金 | 「障害基礎年金」「遺族基礎年金」「寡婦年金」「死亡一時金」 |

| 厚生年金 | 「障害厚生年金」「遺族厚生年金」「(遺族厚生年金の)中高齢の寡婦加算・経過的寡婦加算」 |

| 介護保険 | 「高額介護サービス費制度」「高額介護合算療養費制度」 |

| 労災保険 | 「休業補償給付」「障害補償年金」「遺族補償年金」 |

| 雇用保険 | 「失業手当」「高年齢求職者給付金」「高年齢雇用継続給付」「育児休業給付金」「介護休業給付金」「(各種)教育訓練給付金」 |

〇 リスク等に対する公的保険の保障内容

| リスク等 | 会社員・公務員 (厚生年金・健康保険加入者) |

|---|---|

| 病気・ケガ | ・療養の給付、高額療養費・家族療養費、出産手当金、傷病手当金(扶養家族は対象外)など、加入する健康保険によっては付加給付も ・医療費助成制度 / 子ども医療費助成制度、指定難病医療費助成制度など |

| 業務上・通勤途上の病気・ケガ | ・労災保険に該当時:療養(補償)給付、休業(補償)給付など |

| 障害 | ・障害等級1~2級のとき / 障害厚生年金+障害基礎年金 ・3級の時 / 障害厚生年金 ・3級より軽症 / 障害手当金 ・労災保険に該当時 / 障害(補償)年金など |

| 介護・認知症 | ・公的介護保険サービスの給付、高額介護サービス費の給付、高額医療 高額介護合算療養費制度による給付 |

| 失業・休業 | ・雇用保険より / 失業等給付の基本手当、再就職手当、教育訓練給付金、育児休業給付金、介護休業給付金など |

| 死亡 | ・子どもがいる配偶者(*)/ 遺族厚生年金+遺族基礎年金 ・それ以外 / 遺族厚生年金、中高齢寡婦加算 ・労災保険に該当時 / 遺族補償給付、葬祭料 葬祭給付 |

| 老後 | ・老齢厚生年金+老齢基礎年金 |

| 出産 育児・介護 | ・出産育児一時金+出産手当金 ・育児休業給付金 ・介護休業給付金 |

(*)子どもは18歳到達年度の末日まで 障害等級1級・2級の障害状態にある子どもは20歳未満まで

〇 リスク等に対する公的保険の保障内容

| リスク等 | 自営業者など (国民年金第1号被保険者・国民健康保険加入者) |

|---|---|

| 病気・ケガ | ・療養の給付、高額療養費など ・医療費助成制度/ 子ども医療費助成制度、指定難病医療費助成制度など |

| 業務上・通勤途上の病気・ケガ | ー(特別加入を除く) |

| 障害 | ・障害等級1~2級のとき / 障害基礎年金 |

| 介護・認知症 | ・公的介護保険サービスの給付、高額介護サービス費の給付、高額医療 高額介護合算療養費制度による給付 |

| 失業・休業 | ー |

| 死亡 | ・子どもがいる配偶者 子ども(*)/ 遺族基礎年金(**) ・それ以外 / 死亡一時金(22万円)、寡婦年金(婚姻10年未満ではなし) ・国民健康保険より / 葬祭費(5~7万円程度) |

| 老後 | ・老齢基礎年金(過去に厚生年金加入期間があれば その分の老齢厚生年金も) |

| 出産 育児・介護 | ・出産育児一時金 |

(*)子どもは18歳到達年度の末日まで 障害等級1級・2級の障害状態にある子どもは20歳未満まで

(**)自営業者でも老齢厚生年金の受給資格者(25年以上加入)の死亡では 遺族厚生年金が支給される

| 民間保険 =「公的保険を補完するもの」(国の位置付け) |

|---|

「民間保険に加入する際には、加入者自身が自分のライフプランやリスクを理解したうえで、過不足なく保険を選ぶことが重要です。その際、日本では公的保険制度が充実していますから、自分が抱えるリスクについて公的保険制度でカバーできる範囲をきちんと理解したうえで、どの程度の保障が必要かを検討する必要があります」(金融庁)

(2021年12月28日)金融庁 生保販売で「公的保険説明を」との新指針

金融庁は生命保険の販売時に年金や健康保険といった公的保険制度について顧客に適切に情報提供するよう生保会社に求める。28日に生保の営業手法に関する監督指針を改正した。生保各社へのモニタリングも強化し、問題があれば是正を求める。顧客の不安心理をあおって加入させる「過剰契約」を防ぐ狙い

→「公的保険について~民間保険加入のご検討にあたって~」(金融庁)

→「遺族保障ガイド 万一に備える生命保険活用術」(生命保険文化センター)

「働けなくなった時の公的補償等」については

→ ブログ「099. 働けないリスク」をご覧ください

| リスク | 公的保険制度(例) | 民間保険(例) |

|---|---|---|

| ケガ・病気 | 公的医療保険(健康保険 後期高齢者医療制度 高額療養費制度 傷病手当金) 医療費助成制度(子ども医療費助成制度 指定難病医療費助成制度 等) |

傷害保険 医療保険 がん保険 等 |

| 業務上・通勤途上のケガ・病気 | 労災保険 | 労働災害総合保険 等 |

| 老齢 | 公的年金(老齢年金) | 個人年金保険 等 |

| 死亡 | 公的年金(医療年金) | 死亡保険(終身・養老・定期)等 |

| 介護・認知症 | 公的年金(障害年金) 公的介護保険 等 | 介護保険 認知症保険 等 |

| 障害 | 公的年金(障害年金)自立支援医療 障害福祉サービス | 身体障碍保険 所得補償保険 就業不能保障保険 等 |

| 失業 | 雇用保険 | - |

(高額療養費の対象は保険診療の範囲内 自由診療や先進医療の費用、患者が希望した場合の差額ベッド代、食事代は対象外 公的医療保険(社会保障制度)の手厚さを確認した上で、「民間保険」の利用で備えたい

「公的保険の内容が 国民にしっかり理解されているわけではない、という問題意識が以前からあった」(金融庁)という 「公的保険」の手厚さを 知らないことで

必要以上の民間保険に加入してしまうことがないように注意しましょう

なお「公的医療保険制度」は 2年ごとに改正されています)

→ ブログ 「106. 保険を補完3 」もご覧ください

■ 万一の時の必要保証額の算出例

| 支出見込額 | ・遺族の基本生活費 ・住居費用(固定資産税 火災/地震保険料 リフォーム代 又は家賃/更新料など) ・子供の教育費 ・子供の結婚資金 ・自分の介護費用 ・自分の葬儀費用 ・負債の精算費用 ・相続費用 相続税 |

|---|---|

| - | -(マイナス) |

| 収入見込額 | ・公的保証(遺族年金 老齢年金 児童手当など) ・企業保障(死亡退職金 弔慰金など) ・自己資産(預貯金 有価証券 売却可能資産など) ・遺族の就労収入 |

| = | =(イコール) |

| 必要保証額 | ・支出見込み額 - 収入見込み額 = 民間の死亡保険で備える分 |

| 「少子高齢化」が深刻な状況にある日本ですが(社会保険制度を 持続可能なものにするため 様々な制度改革が行われている)なお なお 日本の 社会保険制度 は手厚いとされる |

・健康保険や育児・介護休業に関する2022年の制度改正

| 1月 | 〇 傷病手当金の支給期間 | ・支給日から1年6ヶ月を通算で1年6ヶ月に |

|---|---|---|

| 1月 | 〇 任意継続被保険者制度 | ・2年未満の脱退が可能に ・保険料の算定方法見直し(健保組合のみ) |

| 1月 | 〇 雇用保険マルチジョブホルダー制度 | ・65歳以上は2事業所で条件を満たせば雇用保険に加入 |

| 4月 | 〇 有期雇用者の育児・介護休業取得 | ・同一事業主に1年以上継続雇用という要件撤廃 |

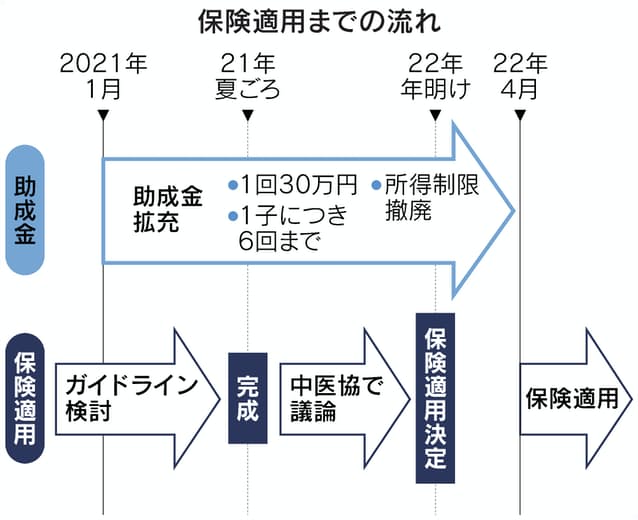

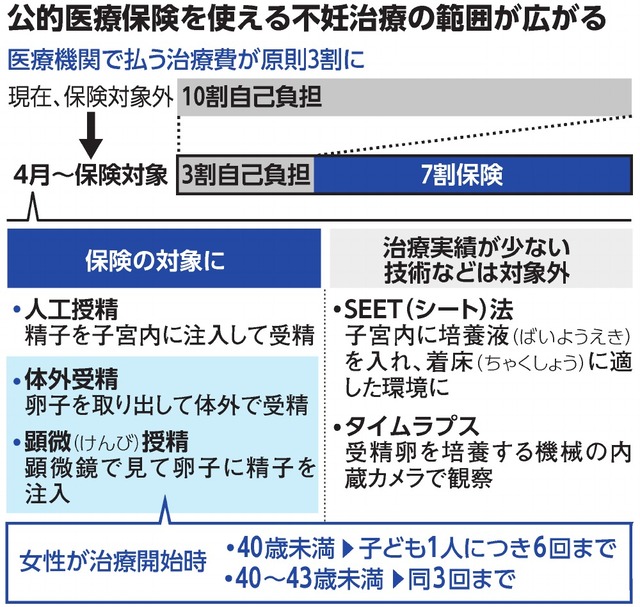

| 4月 | 〇 不妊治療の保険適用 | ・体外受精などの基本治療はすべて保険適用に |

| 4月 | 〇 先進医療の保険拡大 | ・がんに関する先進医療で 陽子線治療・重粒子線治療の健康保険の適用範囲が拡大 |

| 10月 | 〇 育児休業中の社会保険料の免除 | ・月末時点の取得だけでなく 月中でも2週間以上の取得で対象 ・賞与保険料免除は1ヶ月超の取得者に限定 |

| 10月 | 〇 出生時育児休業(産後パパ育休) | ・子の出生後8週間以内に4週間まで取得 ・分割して2回取得も可 |

| 10月 | 〇 育児休業 | ・分割して2回取得可能に |

| 10月 | 〇 75歳以上の自己負担 | ・年収が一定額以上の場合は2割負担になる |

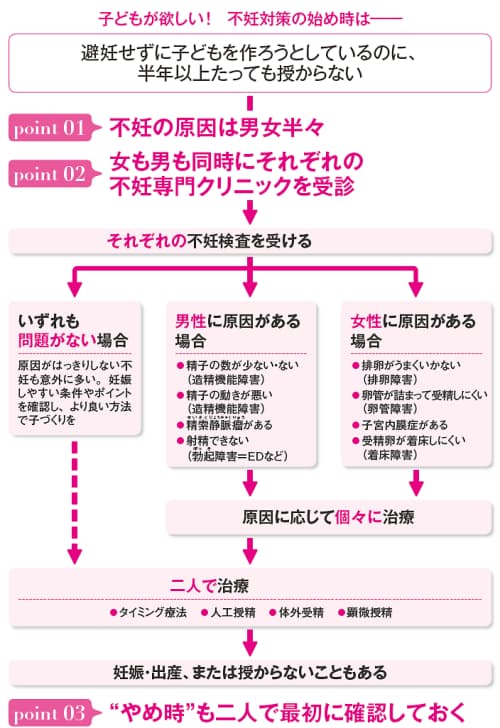

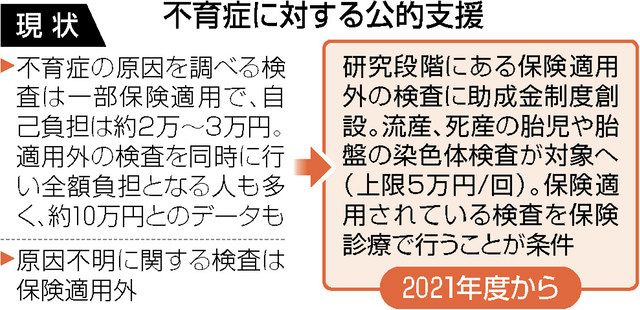

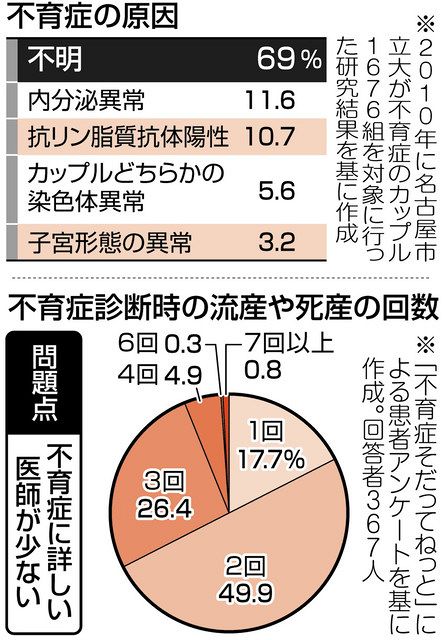

| Q:不妊治療・不育治療の保険適用・助成制度について教えてください |

・こちらも参考に → 「不妊に悩む夫婦への支援について」(厚生労働省」

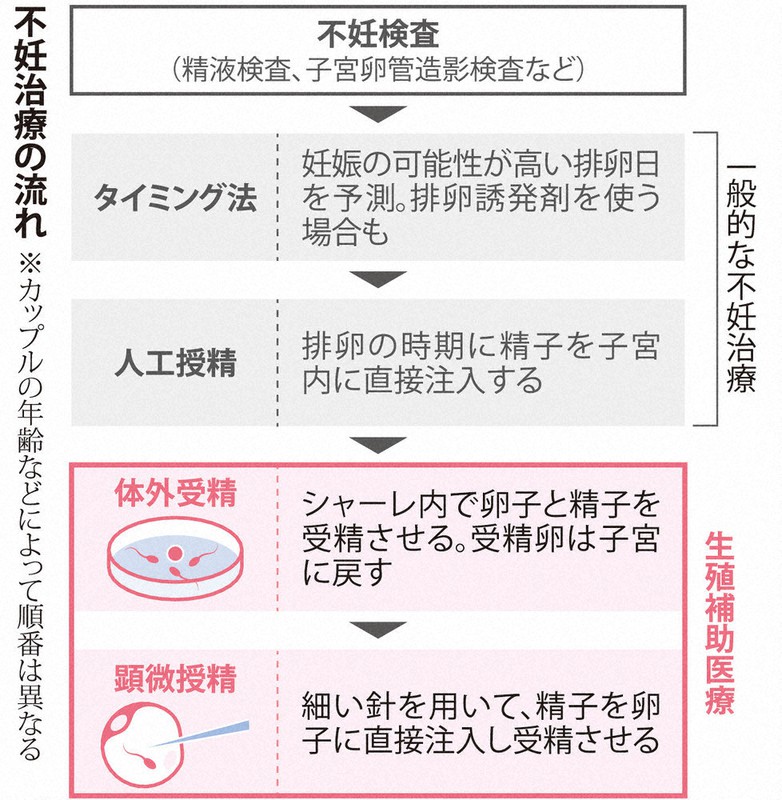

■ 新たに保険適用となった治療

| 一般不妊治療 | タイミング法 人工授精 |

|---|---|

| 生殖補助医療* | 採卵 採精 体外受精 顕微受精 受精卵・胚培養 胚凍結保存 胚移植 |

*2022年3月までは 助成金の対象 助成金事業では「特定不妊治療」という名称を使用

| 「不妊治療の保険適用拡大」等 |

|---|

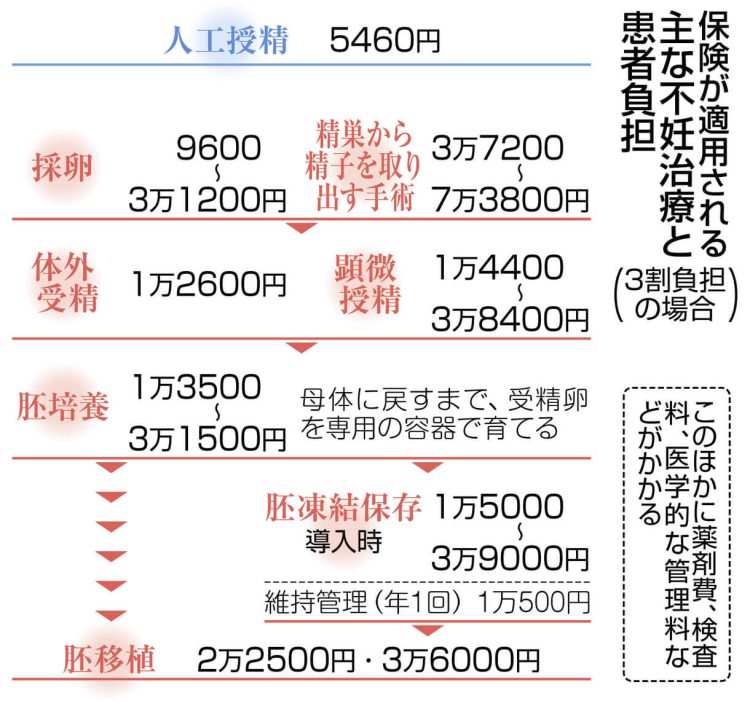

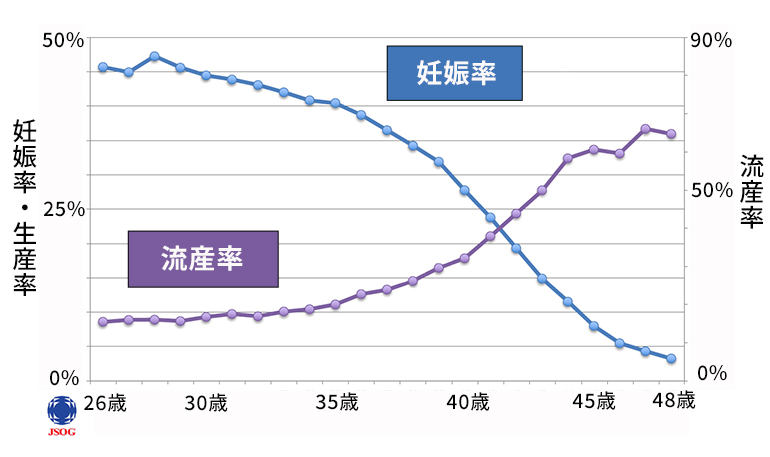

| ・人工授精や体外受精 / 顕微受精の基本的な治療が保険適用に 体外受精の保険適用の条件は 原則女性が43歳未満の場合 40歳未満は 1子ごとに6回 40歳以上は 1子ごとに3回という回数の制限がある(制限回数を超えた治療は保険適用外) 年齢や回数に制限があるのは 生殖補助医療(体外受精や顕微受精等)のみで 一般不妊治療(タイミング法や人工授精)には 年齢・回数の制限はない また 男性には 年齢・回数の制限はない ・不妊治療の内容は 人により異なり 保険対象とならない治療も多い 保険内の治療で成功しなかった場合に 保険適用外の治療に取り組むことも多い 「先進医療」として認められた治療は 保険適用分に先進医療の治療費を上乗せできる 保険診療でも先進医療でもない治療(例えば 着床前診断(流産を防ぐため受精卵の異常を調べる検査))を取り入れると一連の治療費は全額自己負担に 「若い患者の大半の治療は保険診療と先進医療で対応できる」「治療開始が早いほど(若いほど)妊娠しやすい」 ・保険適用前は 「特定不妊治療」と呼ばれる体外受精や顕微授精を対象に 1回15万円(初回は30万円)の国の助成制度があったが 3月末で終了 地方自治体では 独自の助成を設ける動きがある(保険適用前から 金額や回数を上乗せしていた自治体もあった) |

| 卵子凍結 | ・保険適用外で全額自己負担 ・費用は 医療機関により異なるが20~60万円さらに年数万円の保管料が必要 ・費用助成制度のある自治体もある |

|---|---|

| 医療保険 | ・不妊治療が公的保険の対象となったことから 手術給付金の支払い対象になるケースが増えた(先進医療特約の支払い対象になる場合も) ・不妊治療への給付は 保険加入後2年間の免責期間が設けられているのが一般的 |

| 経済的負担 | ・保険適用により負担が減る人がいる一方 先進医療との併用や年齢や回数制限などによる保険外適用により かえって負担が多くなった人も多い |

「先進医療」「自由診療」等については

→ ブログ「105. 保険を補完 2」をご覧ください

| ・(2025年9月18日)厚生労働省の専門部会 勃起不全(ED)治療薬「シアリス」(一般名・タダラフィル)について 医師の処方箋なしで薬局で購入できる市販化を了承 薬剤師による対面販売が必要な「要指導医薬品」に指定(ED治療薬の市販化は国内初) 製造販売のエスエス製薬(東京都)によると「性行為に十分な勃起とその維持ができない症状のある男性が対象 通常は成人が性行為の約1時間前に1錠(10ミリグラム)服用する 他の薬と「併用禁忌」があり 心血管障害などがある人は使えない 中枢神経には作用せず 催淫(さいいん)剤または性欲増進剤ではない」(国内では2022年4月から、男性不妊の治療目的で要件を満たした処方のみ保険適用となっている) 日本性機能学会が国内の20~70代を対象に実施した23年の調査では「ED患者は1400万人で約3人に1人と推定される。羞恥心などを理由に約8割は未受診という」 14年度の厚生労働科学研究の報告によると、個人輸入代行サイトで販売されていたタダラフィルの約7割が模造品で健康被害も出ていた |

・上記出典:毎日新聞

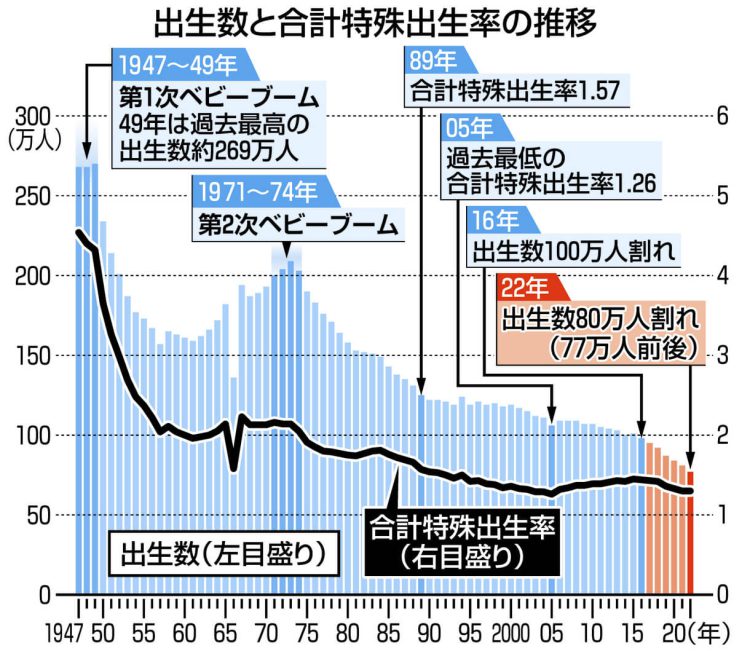

(ところで こんなニュースがありました 厚生労働省が12月20日発表した人口動態統計(速報値)によると「・・・・このままのペースで推移すれば、今年(2022年)の出生数は統計を取り始めた1899年以降

初めて80万人を割る見通し・・・」と 街頭インタビューでは こんな声も「子ども(を持つの)は 贅沢(な事)だ」と)

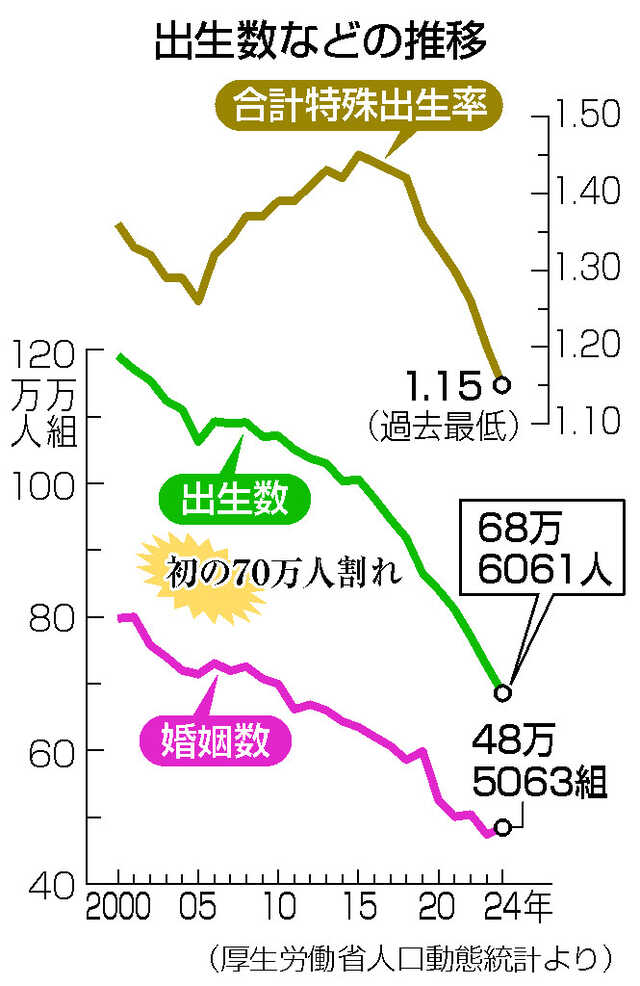

| 2022年 | 2023年 | 2024年 | |

|---|---|---|---|

| 合計特殊出生率 | 1.26 | 1.20 | 1.15 |

| 出生数 | 770.747人 | 727.277人 | 686.061人 |

| 婚姻数 | 504.878件 | 474.717件 | 485.063件 |

*合計特殊出生率(1人の女性(15~49歳)が生涯に産む見込みの子どもの数 1.15で過去最低)は 既婚者に限ると 1.9とされる(出生数が減るのは婚姻数が減ったからに尽きると)

2025年09月18日