107. がんライフ

→ 「がん制度ドッグ」(NPO法人 がんと暮らしを考える会)

→ 「がん情報サービス」 (国立がん研究センター)

→ 「がん相談支援センター」 (国立がん研究センター「がん情報サービス」から検索

| 「人口動態統計(確定数)」(厚生労働省 2023年) |

|---|

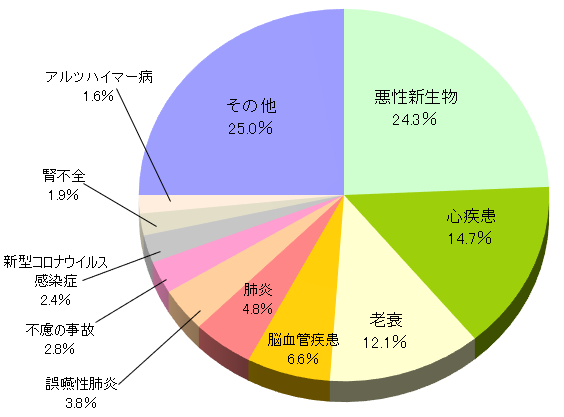

| ・死亡の原因で最も多いのは「がん」(24.3%)およそ4人に1人が「がん」で亡くなっている |

| ・がんの部位別に死亡率をみると男性は「気管、気管支及び肺」が突出して多く 「前立腺」がそれぞれ一定の割合を占めている |

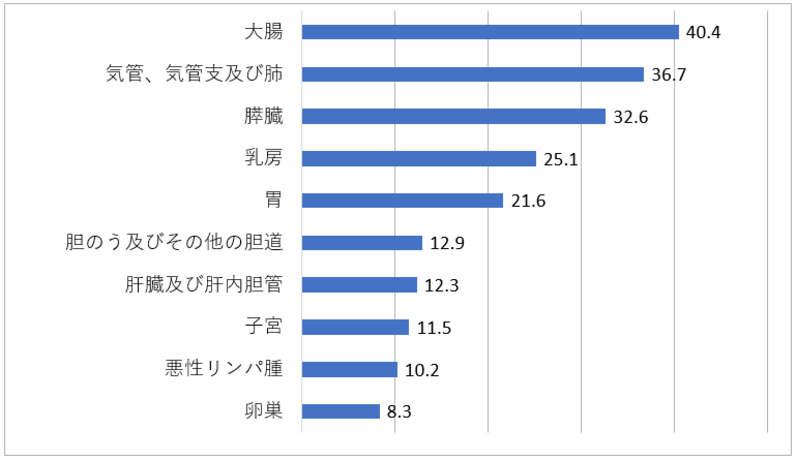

| ・がんの部位別に死亡率をみると女性は「大腸」「気管、気管支及び肺」「膵臓」が多くなっている「乳房」「子宮」「卵巣」がそれぞれ一定の割合を占めている |

*「日本では 2人に1人ががんになり 3人に1人ががんでなくなる」とされる がんの生存率は年々 上がっている「死の病」から「長く付き合う病」へと変わりつつある 半面

医療の進歩などで治療は長期化・高額化していると言われる

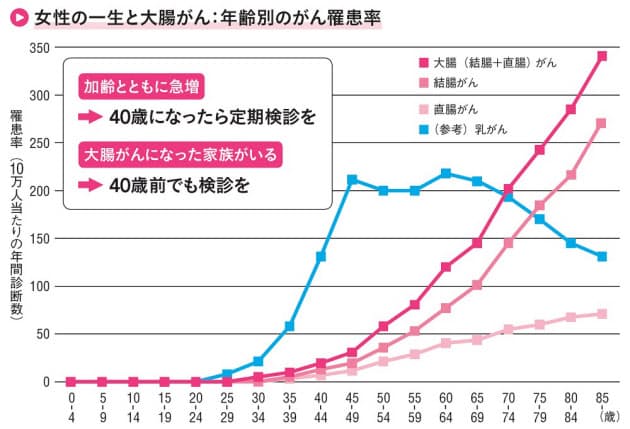

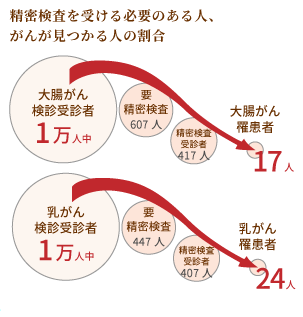

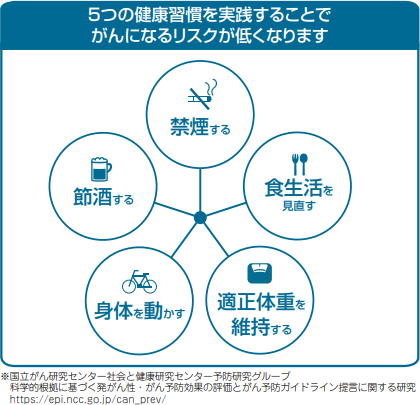

| *私たちにできること ① 「定期的に健康診断(がん検診)を受けましょう」早期発見・早期治療は大切です 適切な治療を受ければ再発リスクは低下する可能性がある(近頃増えている 大腸がん 気になることがあれば 安心のためにも「大腸内視鏡検査」(早期ならば ほぼ治せる)を受けてみることを検討しましょう 大腸がん 早期は自覚症状なし) ② 「その「生活習慣」を改善しましょう」「がんは生活習慣病」とも言われます できるだけ「適度な運動」「バランスのいい食生活」「充分な睡眠」を確保するようにしましょう |

|---|

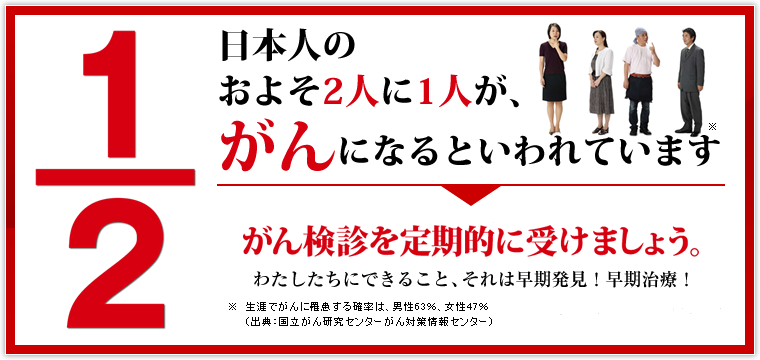

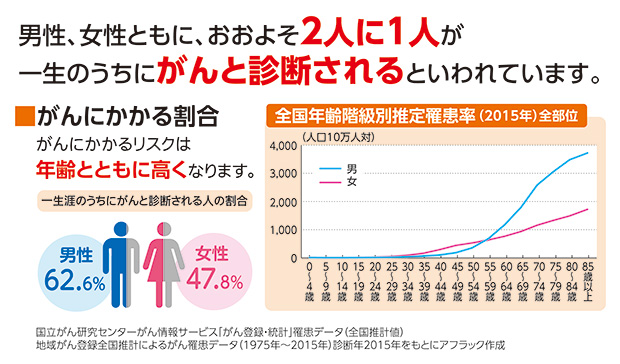

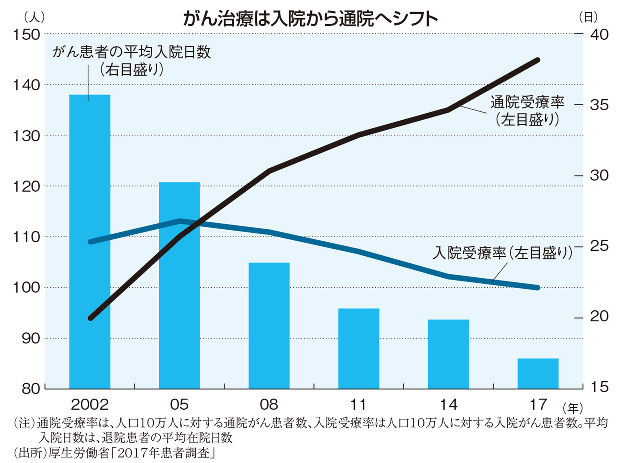

| 男性・女性とも「日本人のおよそ2人に1人が一生のうちに「がん」と診断される」と言われています 「がんは手術したら終わり」というものではありません 再発・転移の可能性がある場合は「がん治療」が続きます そして その「がん治療」は見通しがつきにくい 治療の効果やその副作用の度合いは やってみないと分からない場合が多いのです そして それは経済面の見通しも つきにくい事に繋がります 医療技術の進歩とともに 治療の選択肢は増え その効果が劇的に改善される場合もあります(半面 医療の進歩などで治療は長期化・高額化していると言われる)しかし 健康保険の「高額療養費制度」により「がん治療は 先進的な医療や高額な薬代で金額が膨らむばかり」ということだけでは決してありません 「がん治療にかかる費用はどれくらいなのか?」がん患者の治療における自己負担費用の総額は20万~50万円未満という人が最も多いとされる 診断時のステージが高い人ほど自己負担費用は高くなる また ステージが上がるほど医療費以外の費用も増加する傾向がある がんは通院による治療が増えており 治療と仕事の両立をする人も多い そんな患者の知りたい情報は「治療に伴う収入減少を補填する社会保険制度」「治療に伴い必要となる費用」こうした情報を提供し がん患者の経済的不安にも対応する相談窓口の中心は 全国のがん診療連携拠点病院などに設置されている「がん相談支援センター」 |

・がんにかかる3つのお金

保険適用外の費用が以外に多い

| 保険適用 | ① 病院に支払う医療費 | 検査・診察・治療・薬剤や入院料など |

|---|---|---|

| 保険適用外 | ② 病院に支払うその他のお金 | 差額ベッド代・食事代・先進医療・診断書作成料など |

| 保険適用外 | ③ 病院以外に支払うお金 | 交通費・宿泊費・日用品・健康食品・医療用かつら・快気祝いなど |

・「保険外併用療養費」等については

→ ブログ「105. 保険を補完 2」をご覧ください

| *がんと宣告されたら(経済面から 見通しを付ける) ① 「高額療養費制度」を利用する(*) ・「高額療養費制度」「世帯合算」「多数回該当」「限度額適用認定証」について 詳しくは →ブログ「106. 保険を補完 3」をご覧ください ② 「傷病手当金制度」を利用する(*) ・「傷病手当金」(厚生年金に加入すると健康保険にもセットで加入)働けない状況で給料が支払われない場合 4日目から1年6ヶ月間 給料(標準報酬月額)の約2/3の手当が出る ・現在は 途中で出勤して不支給の不支給の期間があっても 開始日から暦の上で1年6ヶ月たてば支給が終わる 22年1月からは途中の不支給期間は除き 支給期間を通算して1年6ヶ月支給されるようになる ③ 「障害年金」を申請してみる ・「障害年金」・・「対象になっていると知らず 申請しない人が多い」(時効は5年)受給できれば 無理に早期に復職することなく症状悪化を防げる場合も多い ④ 「団体信用生命保険」を利用する(*) ・「3大疾病(がん・脳卒中・急性心筋梗塞)で所定の状態になったとき → 住宅ローン残高が0になる(金利上乗せ型)」等の団信付き 住宅ローンを利用していたら。 ⑤ 「住宅ローンの借り換え」をする(住宅ローンの返済が苦しくなったら)まず「返済期間の延長」などを 銀行に相談してみる それから「借り換え」を検討する ・「リバースモーゲージ型住宅ローン(リバース60)」を利用する 自宅を担保にローンの借り換えをし(利息のみ返済)、死後に物件を売却するなどして元本を返済する「リバースモーゲージ」の一種 ・夫婦共働きで 夫婦で住宅ローンの返済をしていたら「名義変更」を銀行に相談してみる 「ペアローン」「収入合算・共有名義(連帯債務型)」「収入合算・共有名義(連帯保証型)」について詳しくは →「Q&A 不動産・住宅ローン」のページにて ⑥ 「払済保険」「延長定期保険」を利用する(保険を見直す) ・保険料の払い込みが困難になったら まず 保障減額の検討をし それでも苦しければ「払済保険」「延長定期保険」(以降の保険料払い込みは不要になる)を 詳しくは →「Q&A 保険」のページ にて ⑦ 「国の養育費・教育費助成制度」等を利用する(子どもの教育費等に悩んだら) ・「児童手当」「児童扶養手当」のほかにも「高等学校等就学支援金制度(高校無償化)」「高校生等奨学給付金」「高等教育無償化」等が用意されており 自治体の助成制度、高校・大学などの独自の給付金制度や授業料等の免除・減免制度も各種あります また、足りない教育資金を準備する方法としては、奨学金、教育ローンがあります 詳しくは →「Q&A 教育費・養育費」のページ にて ⑧ 「家族の理解と協力」なんといってもこれが一番 がんとの闘いは孤独なものと言われます そんな時は一番 身近にいる人が 家事の分担を増やしたり 働き方を変えたり 子育てにもっと協力したり できることはたくさんあります また 職場環境で「理解と協力」を得ることも大切 ⑨「がん保険」や「就業不能保険」を利用する 働けなくなった時の保険については → ブログ「099. 働けないリスク」をご覧ください ⑩ それ以外にも 年金の繰上げ受給 リバースモーゲージ・リースバック等の自宅の資産化 資産の売却等 |

|---|

・(高額療養費制度の見直し案)は 撤回されました 高額な治療を長期にわたって受けざるをえないがん患者らは、「治療を続けられなくなる」と深刻な懸念を抱いている

・「高額療養費制度」(*):高額療養費の対象は保険診療の範囲内 自由診療や先進医療の費用、患者が希望した場合の差額ベッド代、食事代は対象外 公的医療保険(社会保障制度)の手厚さを確認した上で

「民間保険」の利用で備えたい

・「傷病手当金制度」(*):手続きに時間がかかる場合もある(請求は2年の時効がある)加入している健康保険組合によっては 独自の「付加給付」がある場合もある また、所属企業の「就業規則」等で休職制度や有給休暇について確認することは大切

・「団体信用生命保険」(*):民間金融機関の住宅ローンでは団信への加入を義務付けられていることが一般的(保険料が別途かかる)住宅ローンの債務者が返済期間中に死亡または高度障害状態になったときなどに、その保険金で住宅ローンの残高が完済される(その後は

返済が不要に「特約なしの団信」)

「特約なしの団信」の他に「3大疾病保障付き」や「8大疾病保障付き」「がん団信」等がある 夫婦で住宅ローンを利用し 一方ががんと診断されたら残高がゼロになる「連生がん団信」もある これから

住宅ローンを組む予定の人は「特約付き」も検討しましょう

→ 「がん制度ドッグ」(NPO法人 がんと暮らしを考える会)

→ 「がん情報サービス」(国立がん研究センター)

→ 「がん相談支援センター」(国立がん研究センター「がん情報サービス」から検索)

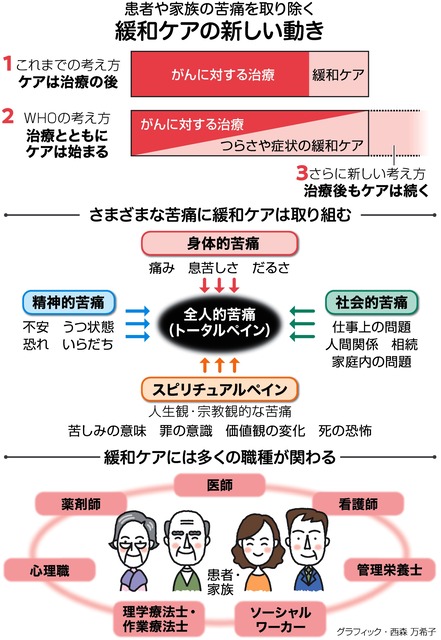

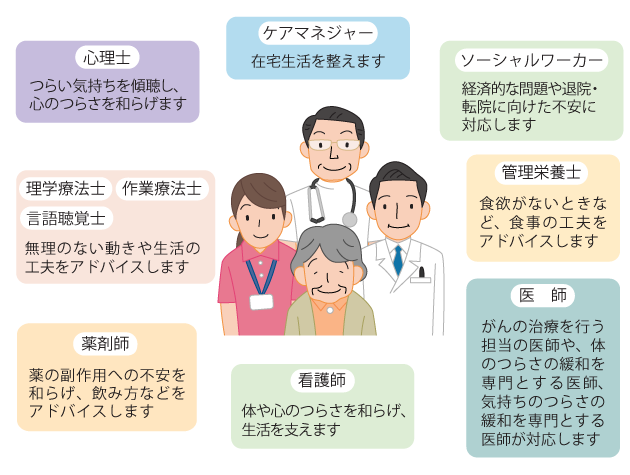

| Q :「ガンの緩和ケア」って何? |

|---|

こちらをご覧ください

→ 「緩和ケア」(国立がん研究センター)

→ 「緩和ケア」(厚生労働省)

→ 「緩和ケアってなに?」(緩和ケア.net)

→ 「緩和ケア」(日本赤十字社医療センター)

→ 「がんの緩和ケア 自分らしく生きるには」(NHK)

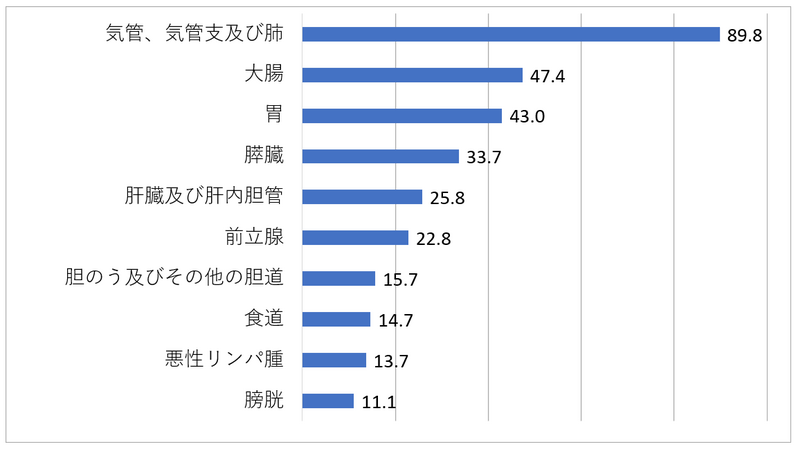

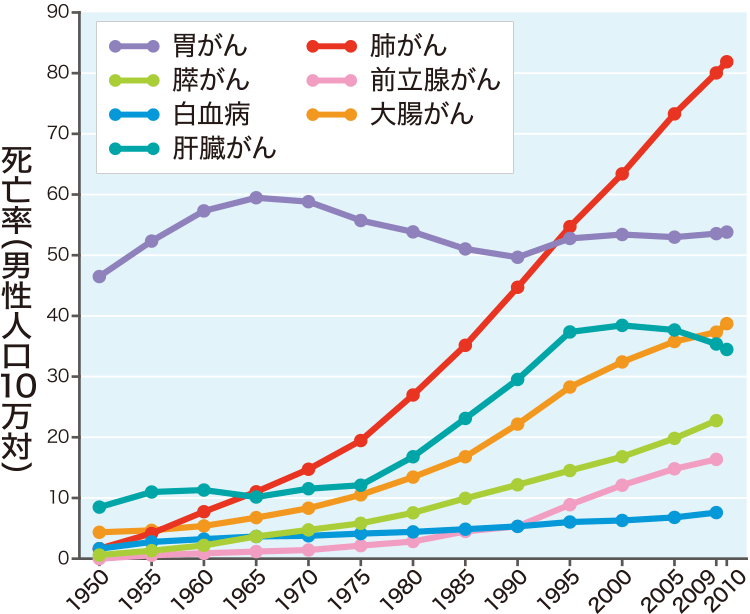

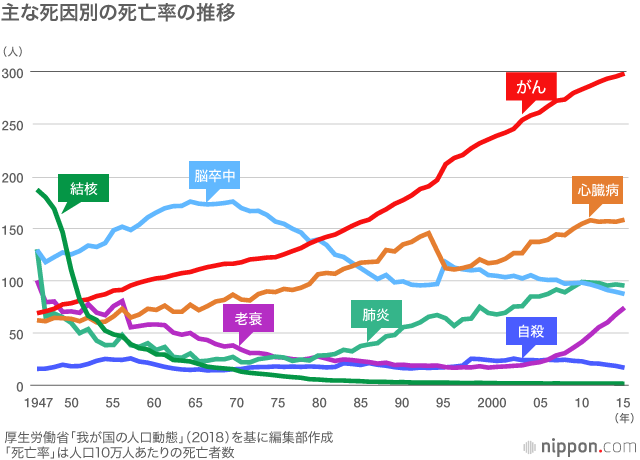

| ・下の表からも 例えば 一番多い 肺がんでの死亡率は 10万人当たりで80人=0.08%です「日本人のおよそ 2人に1人ががんになる といわれています」からすると 多くの人は「がんと共に生きる」「がんライフ」を迎えることになります(それ以外にも with コロナだし 108もある煩悩とも 共に生きなければならないし 厄介です)何とか頑張っていきましょう |

|---|

((2019年2月12日)21種目の日本記録を保持する池江璃花子(18)、自身のTwitterで白血病であることを告白 翌日「私は、神様は乗り越えられない試練は与えない、自分に乗り越えられない壁はないと思っています」と更新)

2025年11月30日