089. 資産運用(不動産)

| Q: 老後資金のために資産運用の必要は理解しますが、金融資産はほとんどありません 自宅以外に不動産資産もありません このごろ「リバースモーゲージ」というのをよく聞きますが・・ 「自宅運用」についてどのような手法があり、それぞれの特徴や注意点、その利用可能性を知りたい |

| リバースモーゲージ | リースバック | 不動産担保ローン | |

|---|---|---|---|

| 資金調達 | 融資限度額まで借り入れ | 自宅を売却 代金受け取り | 一括で借り入れ |

| 居住形態 | 所有して居住 | 賃借して居住 | 所有して居住 |

| 返済 | 死後 売却等により返済 | 返済なし | 生前に元金 利息を返済 |

| 自宅は? | 将来的に売却予定 | 売却 | 原則として所有継続 |

| 借り入れ | あり | なし | あり |

| 調達資金 | 評価額の5割程度 | 評価額の7~8割 | 評価額の7~8割 |

| 生前の支払負担 | 利息のみ(ない場合も) | 家賃 | 元金+利息 |

| 相続人の同意 | 必要 | 不要 | 不要 |

| 資金使途制限 | 多い | ない | 少ない |

| ・「リバースモーゲージ」 |

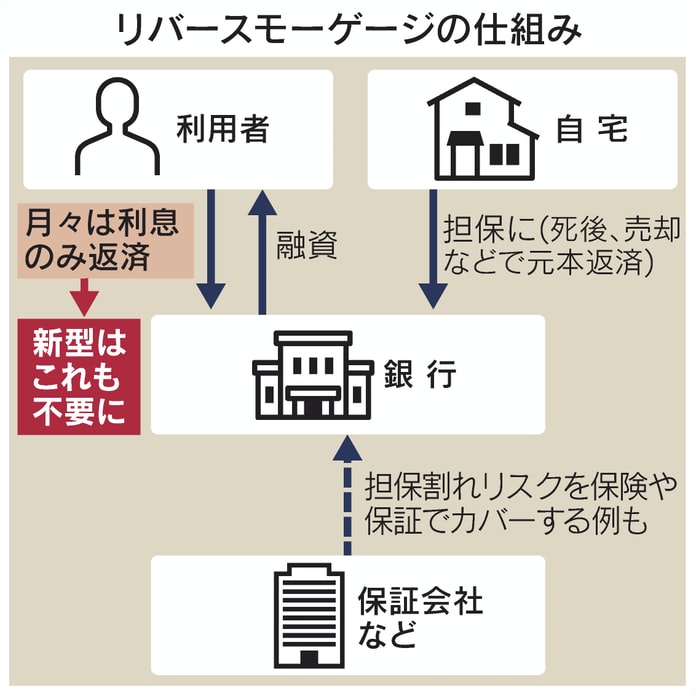

通常のモーゲージ(=抵当・担保)ローンでは年月と共に借入残高が減っていくが、この制度では逆に増えていくのでリバースモーゲージと呼ばれる

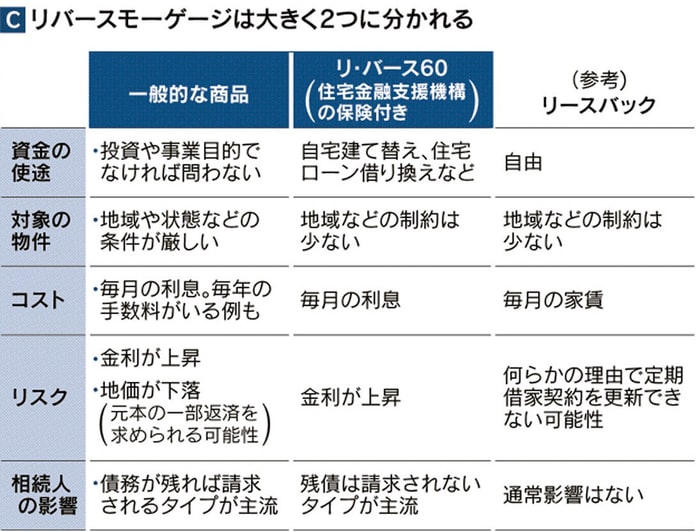

| 一般的な商品 | リ・バース60 | |

|---|---|---|

| 対象者 | ・おおむね50代以上 | ・50歳以上 |

| 融資限度額 | ・担保評価額の50~60%程度 ・限度額の範囲で必要な時に借りる方式が多い |

・担保評価額の50~60%以下(50代は30%以下)で 最大8000万円までの必要額 ・借入時に全額を一括融資 |

| 返済方法 | ・生存中は金利のみで死後に元本を一括返済 ・死後に金利と元本を一括返済(利息元加方式) |

・生存中は金利のみで死後に元本を一括返済 *実際の融資条件は取扱金融機関が決める |

| 「リバースモーゲージ」メリット |

|---|

| 〇 「毎月の支払いは利息のみ」: 老後の支出を減らすことができる 金利も払う必要がない「利息元加方式」も増えている(金利は死後に元本に上乗せして支払う) 〇 定年退職後も月々の住宅ローンが残っており、その返済が負担となっている場合は、「リバースモーゲージを利用して借換え」(リバースモーゲージ型住宅ローン:借り換えし利息のみ返済 死亡後売却)という手がある 〇 「元金の返済」:本人が死亡した際に現金一括返済または、自宅の売却のいずれかを選べる(生存中に繰上返済することも可能) 〇 「住宅や土地を担保に」 → 自宅に住み続けながら老後資金の借入れができる 将来は有料老人ホームなどに入ろうと考えている場合 自宅は残したまま、まとまった金額を借入れて、有料老人ホーム等の入居金の一部に充てることができる 〇 「配偶者の居住に関するリスクを回避」本人が死亡した場合、配偶者が契約を引き継げるようにしている金融機関が多い → (連帯債務者として引き継ぐ) 〇 「退職金や預貯金などのまとまった資金を残しておける」→ 居住環境を確保しながら老後資金の減少を遅らせることができる 〇 自宅を子どもに残す必要がなく セカンドライフを充実させたい・病気や要介護になった時の備えとして貯めておきたい場合 その資金を多目的に利用できる ただし、金融機関によっては使いみちを限定しているものもある 〇 「保証型」「保険付き」また、「ノンリコース型」(残債があっても子供など相続人に請求されない)があり安心 |

| ・こちらをご覧ください →「リ・バース60」(住宅金融支援機構 保険付き) |

| 〇 利用者や資金使途に制約があるものの「ノンリコース型」が主流(利率はリコース型に比べ高め) → 子ども等に迷惑がかからず安心 〇 担保割れリスクを保険がカバーする「保険付き」で安心 〇 高齢になって住宅ローンを借りるのが難しい場合も 老朽化した自宅のリフォーム資金や新居への住み替え資金(夫婦二人の暮らしに合った広さの家へ)を用意できる 〇 高齢になってから住宅ローンの残債があり 毎月の返済が苦しい場合 住宅ローンの借り換えを行い「毎月の支払いは利息のみ」に |

| 「リバースモーゲージ」デメリット |

|---|

| ●「長生きリスク」 (1)存命中にローンの受け取り総額が融資限度額に達した場合 → その後の融資が途絶える (2)契約期間(最終返済期限)が設けられている場合(金融機関による)→ (想定よりも長生きした場合)元金と利息を一括返済しなければならない もし一括返済できなければ、契約者が存命でも自宅を売却して一括返済する必要がある(自宅の売却価格よりも借入金残高が多かった場合には、差額の借入金残高が残ってしまう(家を失い 借金が残る) (3)「毎月の返済が利息のみ」である、元金を繰上返済しない限り 返済はずっと続く 長生きすればするほど(返済期間が長期化し)利息の総支払額が膨大な金額になってしまう可能性も ●「金利上昇リスク」 (1)契約期間中にに金利が上昇した場合(変動金利を選択した場合) → 借入残高が増えて担保割れとなるリスク(融資可能金額の上限に達してしまう) (2)契約期間中にに金利が上昇した場合 → 月々の返済額が膨らむリスク(リバースモーゲージは、不動産を担保とした融資となるため、毎月利息が発生する) ●「評価額下落リスク」 (1)不動産価値が大幅に下落すると担保割れのおそれがある(融資額は、契約時の担保(不動産)評価額に応じて決められる 一般的に担保不動産の評価額の50~60%程度が融資の上限 契約後は、一定期間ごとに担保価値を見直す)→ 融資限度額を下げられるリスクや場合によっては融資が止まってしまうリスクがある (2)融資限度額が下げられ、借入残高が限度額を上回った場合 → 差額を返済しなければならない 債務者が亡くなった場合、想定よりも担保物件の不動産価格が落ちて売却金額が借入額に満たない場合 → 相続人が足りない分の返済を負担しなければならない ●その他のデメリット (1)「推定相続人全員(子どもなど)の同意を必要とする金融機関が多い」 債務者が亡くなった後は自宅売却が前提のため、家がなくなり、家が相続財産として残らない(一般的には配偶者以外と同居している場合は契約することができない) (2)「融資金の使いみち(資金使途)を限定している金融機関が多い」 老後の生活資金の確保を目的とした商品が中心(原則自由としている金融機関も、事業資金や投資目的の利用は認めていない場合が多い) ・地方自治体の社会福祉協議会が提供している「不動産担保型生活資金(公的リバースモーゲージ)」:自立支援を目的としているため、老後の生活資金のみにしか利用できない ・住宅金融支援機構が提供するリバースモーゲージ「住宅金融支援機構の「リバース60」」:住まいに関する5つ(本人が居住する住宅の建設・購入、リフォーム、高齢者向け住宅への入居一時金、住宅ローンの借りかえ、子世帯などの住宅資金贈与)の用途のみで、生活資金としては利用できない (3)「マンションは対象外となる場合が多い」 建物が建っている土地をメインに不動産評価額を決定するのが一般的 マンションでも利用可能な場合もあるが、数は少ない また、融資が可能でも条件は厳しい (4)「利用できる物件の制約が多い」 多くの金融機関は「評価額に下限がある」(5000万円程度としている場合が多い)また、多くの金融機関が 地域限定としている(例えば 3大首都圏などの都市部に限定等) (5)「リコース型」(残債がある場合 子供など相続人に請求する)が主流(「リバース60」以外) (6)「年齢制限」ほとんどの場合 55~65歳以上との年齢制限がある *リバースモーゲージの代替案として「リースバック」 |

| ・「賃料返済型リバースモーゲージ」(移住・住みかえ支援機構JTI と提携) |

|---|

| ・住み替えをする人が「移住・住みかえ支援機構」に自宅を貸すことで得られる賃料を担保に融資を受ける ・自宅を売却することなく 賃貸で保有し続けられる ・「マイホーム借り上げ制度」と同様に 入居者探しや賃貸管理等は「移住・住みかえ支援機構」が行う ・事前に建物の耐震診断などを受けることが必要 ・家賃をベースに融資額が決定される 融資額は一括一時金で受け取る → 住み替え先の購入資金や高齢者住宅や介護施設の入居一時金などに充てられる ・地価が高い地域では一般的なリバースモーゲージのほうが評価額(融資限度額)が多くなる場合も ・地価が低い地域では 逆に賃料返済型が有利に |

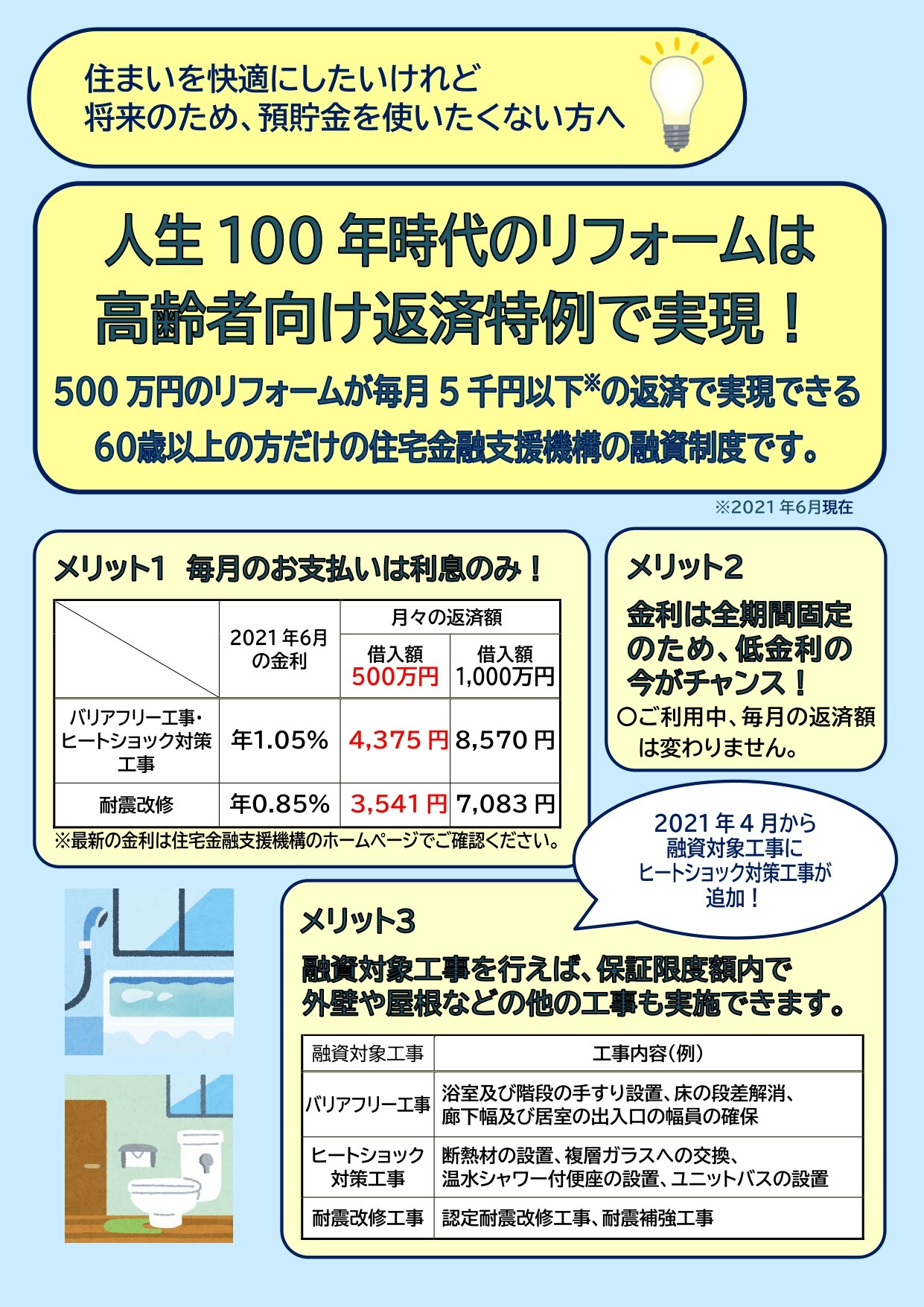

| ・「高齢者向け返済特例制度」(住宅金融支援機構 リバースモーゲージ型) |

|---|

| ・古びた自宅を直して住み続けたい場合に 60歳以上が対象 ・自宅で耐震改修かバリアフリーを含むリフォーム用資金の融資が受けられる(住宅金融支援機構の直接融資) ・生存中は利息のみを返済 借り入れ元本は契約者死亡時に一括返済 ・民間の住宅ローン並みの低水準 融資時の金利で固定される ・全国の物件が融資の対象で、利用できる人の間口が広いのが特徴 |

| ①「リバース60」(リフォームの内容については「バリアフリー」「省エネ」「耐震」等に限定されることは ほとんどない)と②「高齢者向け返済特例制度(リフォーム融資)」(部分的バリアフリー工事、ヒートショック対策工事または耐震改修工事を含むリフォームと併せて行えば

ほとんどのリフォーム工事が対象) ①②の両方とも 自宅を担保にリフォーム資金を借り、死後に物件を売却するなどして元本を返済する「リバースモーゲージ」の一種 自宅は相続人が元本を一括返済しないと引き継げないため 家族などと話し合うことが必要 |

|---|

→ 「高齢者向け返済特例制度(リフォーム融資)(住宅金融支援機構)

→ 「リバース60」 (住宅金融支援機構)

| ・「不動産担保型生活資金」 都道府県社会福祉協議会が実施主体 住所地の市区町村社会福祉協議会が窓口 |

| 契約者 | ・世帯の構成員が原則として65才以上 ・世帯収入が一定水準以下(住民税非課税世帯など) |

|---|---|

| 利用目的 | ・契約者 配偶者の生活にかかる資金 ・事業目的 投資目的は不可 |

| 担保となる不動産 | ・土地評価額が一定以上の一戸建て住宅(1500万円以上等) |

| 融資限度額 | ・月額30万円以内(資金交付は 3ヶ月ごと) ・担保土地評価額の70%以内 |

| 返済方法 | ・契約者死亡後 3ヶ月以内に 元金 利息を一括返済 |

| 融資額見直し | ・担保評価下落の場合 融資限度額下落も |

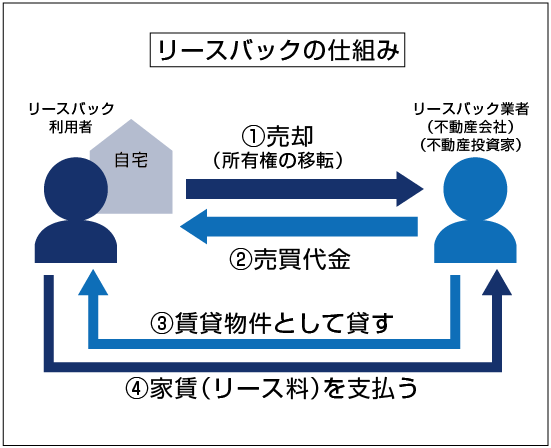

| ・「リースバック」 |

| 「リースバック」のメリット |

|---|

| 〇 買主を探す必要がないので現金化までの期間が比較的に短い 〇 引越しすることなく自宅を現金化できる 資金の使い道は自由 〇 引越し費用や賃貸契約等の初期費用がかからない 〇 子どもの学区が変わることがない 勤務先への通勤時間に変更がない 〇 「賃貸借契約」を結び賃貸物件として住み続ける事が出来 売却したことが周りに知られない 〇 将来的に買い戻すことが可能 〇 住宅ローンの支払いや固定資産税の納税義務がなくなる 〇 不動産の相続対策として 被相続人は自宅に住み続けながら資産整理を進められ、老後資金としてのまとまった現金も手に入る 〇 同居者は配偶者のみと制限されるリバースモーゲージと異なり 家族との同居が可能 |

| 「リースバック」のデメリット |

|---|

| ● オーバーローン状態(売却価格が住宅ローンの残債に届かない)だと利用できない → 任意売却または、家族間・親族間売却へ ● 売却価格が周辺相場よりも安くなりがち(相場の7~8割と言われる) ● 毎月のリース料(家賃)が周辺の家賃相場よりも高くなることがある(年間のリース料の目安は、売却価格の8~10%)また、さらに家賃の引き上げを請求されることがある ● 「勝手に売却され」(物件の所有権は相手に移転する)その後の賃貸契約更新を断られたり、賃料の値上げを請求されるケースも さらに「将来的に買い戻すことが不可能」に ● 賃貸期間に制限があるケースが多い(「定期建物賃貸借契約」になっている場合 期間満了により終了し更新なし 出ていかなければならない 再契約は可能だが 家賃等条件は変わることが多い) ● 買い戻しは可能だが、その費用は売却価格よりも高くなる場合が多い 提示された買い戻し金額が払えないとなると、その物件から出ていかない限り賃貸借契約を更新し続けざるを得ない ● 強引な勧誘で契約してしまい 解約を申し出ると 高額な違約金を請求される 等トラブルになるケースも多い |

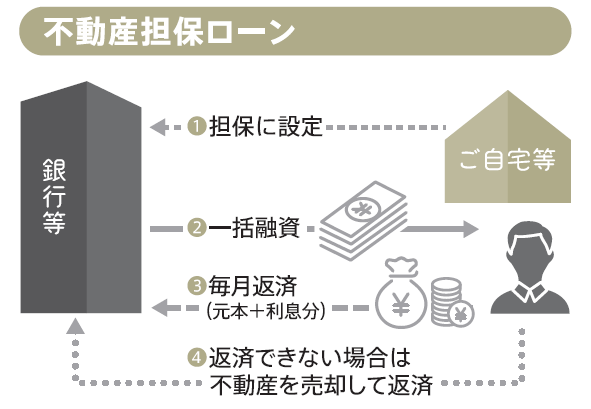

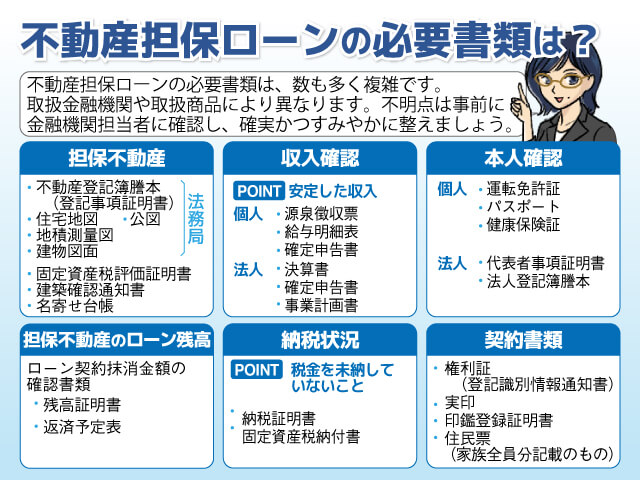

| ・「不動産担保ローン」 |

・上の表の出典は、avacs.co.jp です

| 「不動産担保ローン」のメリット |

|---|

| 〇 担保の不要な「無担保ローン(無担保融資)」と比較して借入可能な金額が多い しかも利用の際に連帯保証人は原則不要 〇 無担保ローン(借入限度額により金利が変わる場合がある)に比べ、低い金利でお金を借りられる(返済期間も最長35年と長い) 〇 大半の金融機関等は、資金使途を制限しない 住宅ローンの借り換えや教育資金、事業資金(開業資金等)にも使用できる ただし、個人向けと法人向けで資金使途の自由度が違う場合もある 〇 不動産担保ローンは、老後の収入が少なく、資産が自宅以外に無い人に向いている 自宅を売却処分することを前提に担保に入れて、生活資金となるお金を借りるイメージ なお、似た仕組みのローンに「リバースモーゲージ」がある 〇 不動産担保ローンは、資金使途が原則自由なので 目的別ローンを複数借りている人などがローンをひとつにまとめる時に向いている 担保価値に余力があれば、住宅ローンの借り換えに利用することもできる |

| 「不動産担保ローン」のデメリット |

|---|

| ● 個人かつ自宅を担保とした場合は、ローン全般に適用される「総量規制」ルールが適用され「年収の3分の1を超える貸し付けはできない」(不動産担保ローン自体は総量規制の対象外) ● 不動産評価額の平均60~80%程度(担保掛目(あるいは掛目)」と呼ばれる値)が借入限度額とされる ● 返済しきれず返済不能となった場合 競売などの手段で(抵当権が設定される)担保不動産を売却されてしまうリスクがある また月々の返済遅延が続くと、仮に不動産を売却されなかったとしても、契約者の信用情報に「返済事故」として履歴を残される恐れがある ● 無担保ローンに比べ ローン審査基準が多岐にわたるため 手続きにかかる時間が長期化する ● 融資額に応じた事務手数料がかかる(融資額の2%程度の事務手数料)また、繰り上げ返済手数料や不動産鑑定費用(調査料)、印紙代、抵当権の登記費用などが別途かかる ● 資産価値の低い不動産(例えば再建築不可能な物件や、災害リスクの高い立地にある物件、老朽化した建物など)は、担保価値も低い(場合によっては担保にできない)また、契約後に担保とした不動産の価値が下がった場合、「追加担保」を請求されることもある ● 銀行系とノンバンク系では、借りられる条件や審査の厳しさがかなり違う |

| ・「マイホーム借り上げ制度」 |

| ・こちらをご覧ください → 「マイホーム借り上げ制度」「再起支援借り上げ制度」(移住・住みかえ支援機構JTI) |

|---|

| ・「住宅確保要配慮者向けシェアハウスにリフォームし自分も暮らす」 |

・こちらも参考に→

「老後の暮らしに備えて 住宅資産を上手に活用」(日本FP協会)

「住宅セーフティネット制度について - 制度の概要 -(国土交通省)

「シェアハウスガイドブック」(国土交通省)

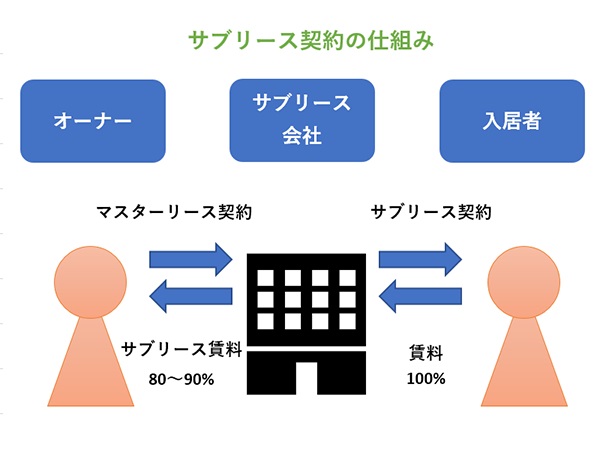

| ・「サブリース」 |

・「賃貸住宅の管理業務等の適正化に関する法律(令和2年6月公布)」(サブリース新法)

・「サブリース業者とオーナーとの間の賃貸借契約の適正化に関する措置(令和2年12月15日施行)」策定

|

|

|

|---|

| *「サブリース」のメリット |

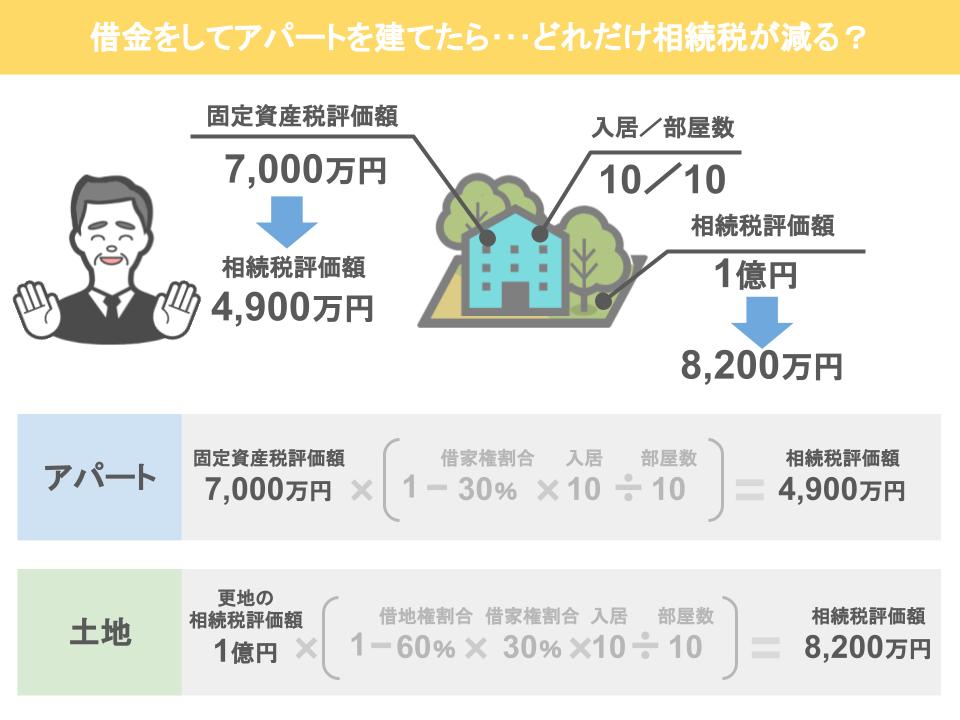

|---|

| 〇 何も活用されていない更地に賃貸住宅を建てることで資産価値を下げずに評価額が下がり節税効果が大きい 借入金(建築費)が大きいため相続税を大幅に減額することが可能 〇 サブリース契約の賃貸アパート経営は事業収支が安定的とされ金融機関から巨額な建築費用等の融資を受けやすく長期のローン返済もしやすいとされる 〇 募集家賃に対して90%(一般的なサブリースの場合 80%、85%の場合もある)の「借り上げ家賃」ではあるが、家賃滞納や空室の有無に関わらず一定の賃料が確保でき経営が安定的で将来的に安心 〇 煩わしい入居者管理(募集~(苦情等の対応)~退去処理)、建物管理(点検・清掃等)の手間が不要(確定申告も比較的に容易)入居者とトラブル(さらに訴訟)になっても入居者と賃貸契約を結ぶサブリース会社が対応してくれ費用負担もない |

| *「サブリース」のデメリット |

|---|

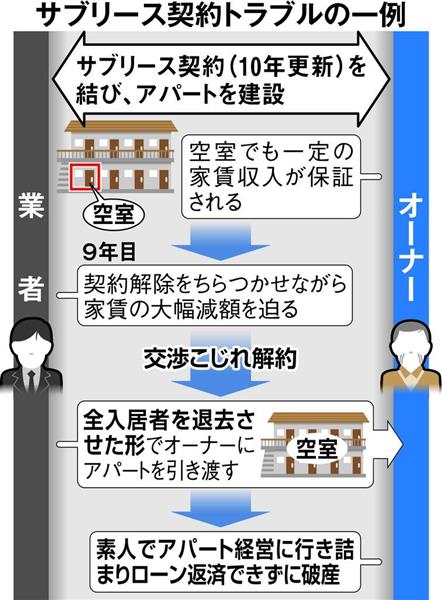

| ● 上記の「金融機関からの巨額な建築費用等の融資」は いずれ「デメリット」として引き継がれ 相続人に大きくのしかかる ● 収益性が期待できない立地にアパートを建て 多少なりとも相続税評価額を圧縮できたとしても 最終的に売却する際 想定より低いその収益性に見合った売値しか付かず ローンの負債が残る事態も 相続税評価額が下がるのではなく 資産そのものが減少してしまう可能性がある ● 収益性の低下 賃料が下がる可能性が高い 契約中でもサブリース会社から家賃減額の請求を受け(建物は経年で必ず劣化する)賃料が下がる可能性が高い また、敷金、礼金、更新料はサブリース会社に入りオーナーには入らない 初期募集期間や退去時の賃料が免除される「免責期間」を設定される場合も(固定資産税はオーナー持ち) ● 将来的な修繕・リフォーム工事が必須条件となる事も (建物は経年で必ず劣化する)サブリース会社によっては「指定のリフォーム業者」の利用や「〇年後にはこの修繕工事を実施することが必須条件」とするサブリース契約も多い また、アパートメーカーは「新築物件が対象」で新築工事から建てた後の賃貸管理とサブリースまで一括で請け負う「(おまかせ・言われるまま)パターン」に 収益は上がらずローン返済計画がくるうことも ● 賃貸管理会社も選べない 長期安定経営の必須条件は「(空き室を早期に埋める)賃貸管理」ですがその賃貸管理会社の選定・変更が新築から30年間超ともなる長い賃貸経営の中でしたくてもできない サブリース会社から一方的に契約を打ち切られたり、会社が倒産するリスクも ● 少子高齢化と人口減少という課題に直面する日本には「空き家問題」があり賃貸住宅も例外ではない 他物件との差別化を図るために更なる追加リフォーム工事を求められる事も |

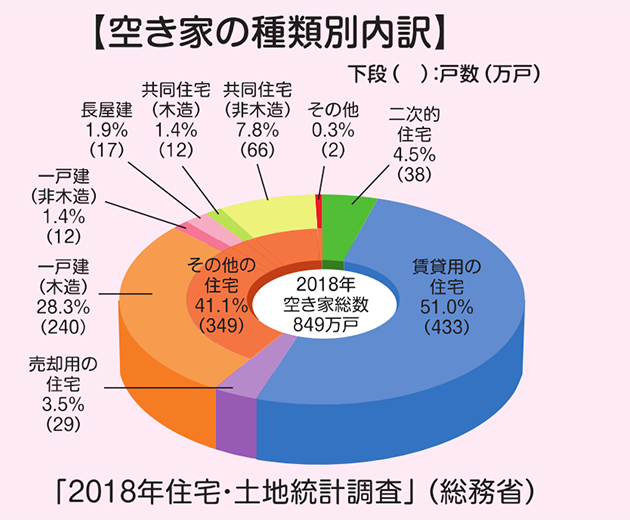

| ■(上図より)数が最も多いのが 433万戸にのぼる「賃貸用」の空家(空き家の半分は 相続対策などで慢性的に供給過剰の賃貸用)これらは 数は多いものの

借り手を募集しているため管理は(一応)行われている 問題なのは 内 共同住宅も少なからずある) |

・上図出典:産経ニュース

(「サブリース 2025年問題」 2015年の相続税増税前に駆け込みで大量供給されたアパートが築10年(10年更新期)を迎える 悲劇に繋がることがありませんように)

・こちらをご覧ください(相談先も載っています)

→ 「賃貸住宅経営(サブリース方式)において特に注意したいポイント」(国土交通省・消費者庁・金融庁)

→ 「サブリース契約に関するトラブルにご注意ください!」(消費者庁)

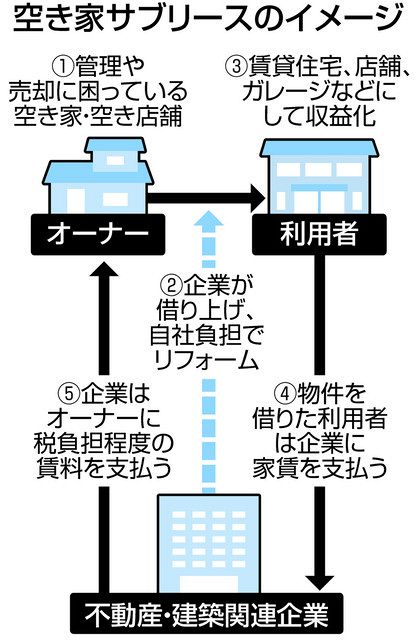

| 「空き家サブリース」(マイホーム借上げ制度) |

|---|

| 自宅の購入=「不動産投資」である |

|---|

| ・住宅ローンは 不動産投資ローンよりも はるかに低い金利で借りられる ・「団体信用生命保険」の加入で 万が一の時の 家族の備えになる ・老後の年金生活でも 家賃を払わずに住み続けることができる ・自宅を売却し 老人ホーム等への入居資金にすることが可能 |

(通常のモーゲージ(=抵当・担保)ローンでは年月と共に借入残高が減っていくが この制度では逆に増えていくのでリバースモーゲージと呼ばれる

最終的に自宅を手放す(可能性が高い)ことはその家を売却することに似ているが 契約の期間中はその家に住み続けられることが特徴

自宅不動産を所有しているが 金融資産が乏しく 公的年金などでは生活費を賄えない高齢無職者(または低所得者)の生活費の原資として利用されることが多い(Wikipedia))

2025年10月23日