〇 社会保障制度の3原則

| ① 申請主義 | 社会保障は 原則「自己申請」知らないと使えません |

|---|---|

| ② 拠出制と無拠出制 | 社会保障は 保険料と税金で賄われている |

| ③ 自治体によって 制度内容が異なる | 社会保障制度の内容は 地域によって違う |

〇 社会保障制度

| 社会保険 | 原則として保険料を支払い 必要な時に給付される 国民年金・健康保険・雇用保険など |

|---|---|

| 社会福祉 | 高齢者や障害者 保護者のいない子供等の生活のサポートをする |

| 公的扶助 | 生活に困っている人に対して 最低限の生活を保障する制度 柱は「生活保護」 |

| 公衆衛生 | 病気や感染を予防したり 衛生のために環境の整備をしたりする制度 |

〇 生活扶助(8種類)

| 医療扶助 | 病気や疾病などにかかる医療費を援助(医療機関へ直接支払い) |

|---|---|

| 生活扶助 | 日常生活に必要な衣食や光熱費等 最低限の生活費を援助 |

| 教育扶助 | 義務教育を受けるために必要な学用品・教材費・給食費等の費用を援助 |

| 住宅扶助 | 家賃や地代 敷金・礼金 住宅の補修等に必要な費用を援助 |

| 介護扶助 | 介護サービスを利用するために必要な費用を援助 |

| 出産扶助 | 出産にかかる入院費などの実費分(一定範囲内)を援助 |

| 生業扶助 | 就労に必要な技能取得の実費分(一定範囲内)や高等学校に就学するために必要な費用を援助 |

| 埋葬扶助 | 葬祭にかかる最低限の費用(実費分)を援助 |

・健康保険や育児・介護休業に関する2022年の主な制度改正

| 1月 | 〇 傷病手当金の支給期間 | ・支給日から1年6ヶ月を通算で1年6ヶ月に |

|---|---|---|

| 1月 | 〇 任意継続被保険者制度 | ・2年未満の脱退が可能に ・保険料の算定方法見直し(健保組合のみ) |

| 1月 | 〇 雇用保険マルチジョブホルダー制度 | ・65歳以上は2事業所で条件を満たせば雇用保険に加入 |

| 4月 | 〇 有期雇用者の育児・介護休業取得 | ・同一事業主に1年以上継続雇用という要件撤廃 |

| 4月 | 〇 不妊治療の保険適用 | ・体外受精などの基本治療はすべて保険適用に |

| 4月 | 〇 先進医療の保険拡大 | ・がんに関する先進医療で 陽子線治療・重粒子線治療の健康保険の適用範囲が拡大 |

| 10月 | 〇 育児休業中の社会保険料の免除 | ・月末時点の取得だけでなく 月中でも2週間以上の取得で対象 ・賞与保険料免除は1ヶ月超の取得者に限定 |

| 10月 | 〇 出生時育児休業(産後パパ育休) | ・子の出生後8週間以内に4週間まで取得 ・分割して2回取得も可 |

| 10月 | 〇 育児休業 | ・分割して2回取得可能に |

| 10月 | 〇 75歳以上の自己負担 | ・年収が一定額以上の場合は2割負担になる |

| *よくある相談・相談履歴 |

|---|

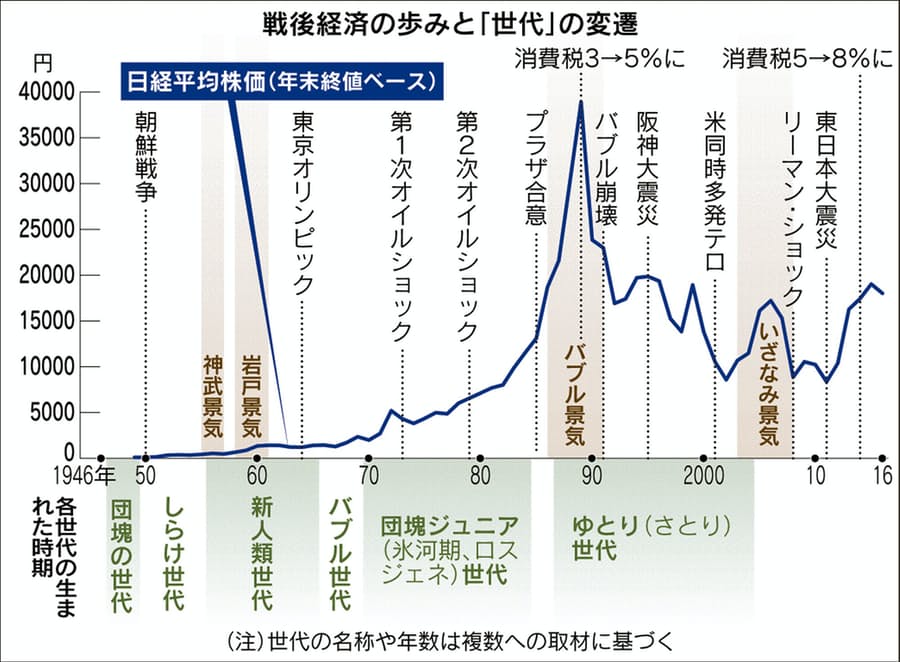

| Q:「団塊の世代」「2025年問題」とは 何ですか? |

「団塊の世代」:1947年(昭和22年)〜1949年(昭和24年)(戦後の第一次ベビーブームが起きた時期)生まれ

1947年(昭和22年)生まれは → 2.678.792人

1948年(昭和23年)生まれは → 2.681.624人

1949年(昭和24年)生まれは → 2.696.638人

3年間の合計出生数は約806万人に(厚生労働省)

彼らが20歳の時→ 1967年 1968年 1969年 の出来事を「ある戦後史100年」から拾ってみる

「学生運動真っ盛り」だった若い頃にはいろいろあったでしょうが、「年功序列・終身雇用」の社会で「高度成長期」「バブル景気時代」を支え(お疲れさまでした)その後、「バブル崩壊と失われた20年」も経験する

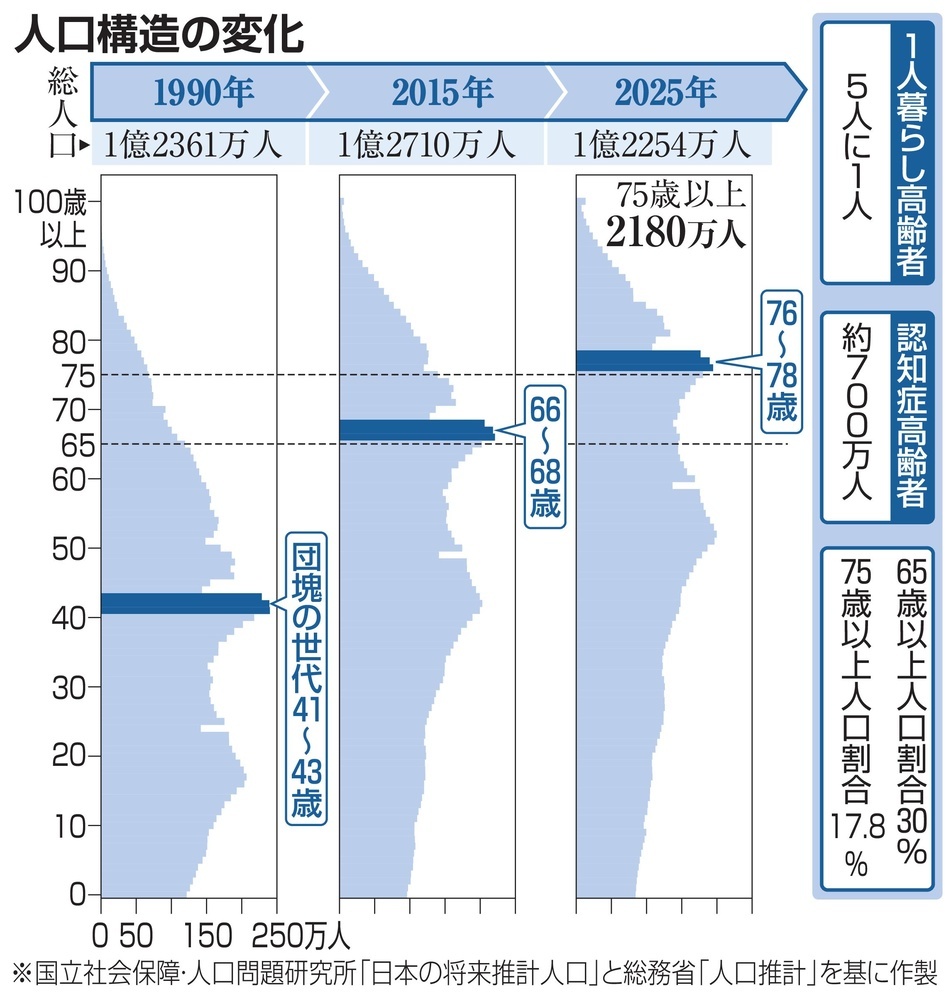

そこで「2025年問題」

そんな「団塊の世代」も後期高齢者(75歳)の年齢に達し(2025年には後期高齢者人口が約2,200万人 国民の5人に1人が75歳以上 3人に1人は65歳以上の「超高齢化社会」)医療・介護・社会保障費などで問題が噴出する

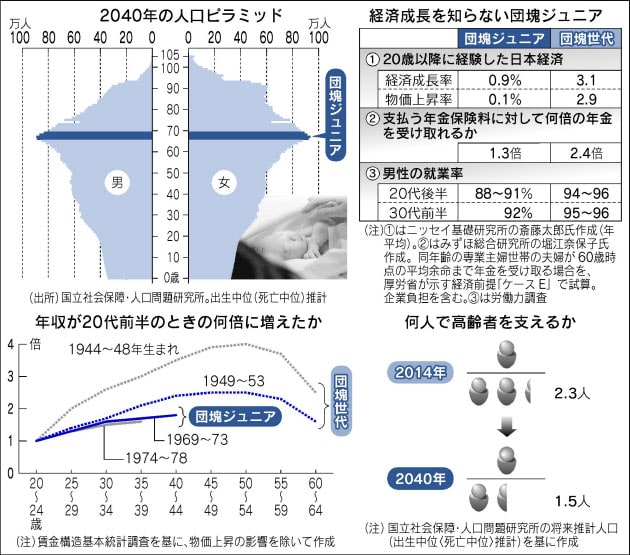

「団塊の世代」は「団塊ジュニア世代」(第二次ベビーブーム 1971~74年生まれを含む)が介護するのでしょうが「団塊ジュニア世代」はそれほどいい目を見ていない(また、人口ピラミッドからも「団塊ジュニア世代」を介護すべき「団塊ジュニアジュニア世代」の山の盛り上がりがまったく見えない!「2040年問題」)

・こちらを参考に → 「日本の借金時計」

その他の「2025年問題」

①「サブリース 2025年問題」

2015年の相続税増税前に、駆け込みで大量供給されたアパートが築10年を迎える

→ ブログ「089. 資産運用(不動産)」をご覧ください

②「中小企業 2025年問題」

日本企業の約99%を占める中小企業(従業員数では約70%を占める)経営者が70歳以上の企業が約245万社まで増加し、そのうちの約127万社が後継者不在による廃業・倒産の危機に直面 約650万人の雇用と約22兆円ものGDPが消失の危機に

| Q: 現在 非正規労働者(短時間労働者)です この数年の「年金制度の改革」の一環として「短時間労働者(非正規労働者)への被用者保険(厚生年金保険)の適用拡大」がありますが内容を教えてください また、日本の「非正規労働者(短時間労働者)」の現状を教えてください |

| Q:現在 個人事業主・フリーランスとして働いています 病気や事故で働けなくなった時のリスクへの備え方を教えてください |

| Q: 専業主婦です パートで働いていますが、103万、106万、130万、150万円の壁というのが今一つわかっていません わかりやすく教えてください |

| Q: 知り合いの夫婦の話ですが、ご主人が退職され国民健康保険に加入したのですが、翌年収入が0にも関わらず保険料納付額が40万円近くだったそうです こんなことがうちにも起こりますか? |

| Q:60歳以降に退職し 継続雇用になりましたが 手取りが急減しました しかし 社会保険料は定年前の高収入に基づいて計算されるそうですが 何か対策はありますか? |

給与減少で社会保険料を見直す制度

| 随時改定 | 同日得喪 | |

|---|---|---|

| 改定時期 | 支給額変更の月を含めて4ヶ月後 | 支給額変更の月 |

| 対象者 | 幅広く適用 | 60歳以上の退職再雇用 |

| 条件 | 増減後3ヶ月間の標準報酬月額等級が2等級以上変わった場合 | 等級の変化が1等級でも適用 |

・社会保険料が下がると 病気の際に受給できる傷病手当金や将来の年金が若干減るなどのデメリットはある

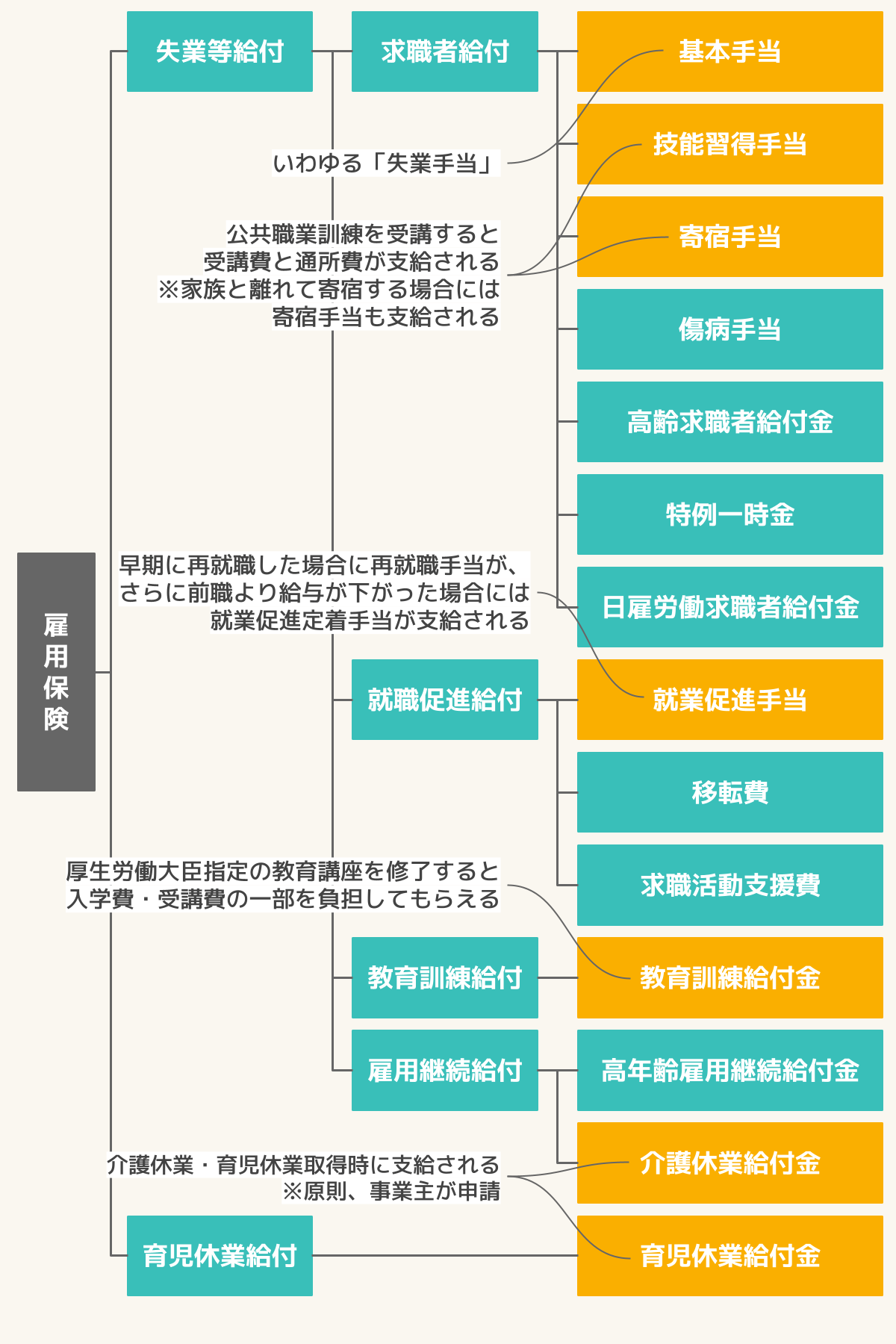

| Q :新型コロナウイルスの感染拡大で解雇や雇止めが想定されます「失業手当」を中心に「雇用保険」について 「教育訓練給付金」「公共職業訓練(離職者訓練)」また 「求職者支援(訓練)制度」についても 教えてください「学びなおし(リカレント教育)」についても教えてください |

| ・労働者は 正社員 パート アルバイト 派遣など雇用形態に関わらず 雇用保険に加入し 被保険者になるただし ① 1週間の契約上の労働時間が 20時間未満 ② 31日以上の雇用見込みがない人 ③ 昼間部に通う学生 は対象外 ・コロナ禍で 雇用調整助成金や休業手当の支給が急増し また 一方 育児休業給付も増加傾向にある 雇用保険の財政が苦しくなり 2022年「雇用保険」の料率が引き上がった |

| ■ 様々な「雇用保険法改正」 | |

| 25年4月以降に離職した場合 | ・自己都合の給付制限期間 1か月に短縮 ・離職期間中や離職日前1年間に雇用保険の教育訓練給付の対象となる教育訓練を受けた人は給付制限が解除され 7日間の待機期間のみに ・5年間で3回以上の自己都合退職の場合 → 給付制限期間が3ヶ月に ・懲戒解雇や諭旨解雇など「自己の責めに帰すべき重大な自由による解雇」も自己都合扱い → 給付制限期間が3ヶ月に |

| 24年10月~ | ・リスキリングを支援する教育訓練給付金について 給付率最大70%→ 80%に |

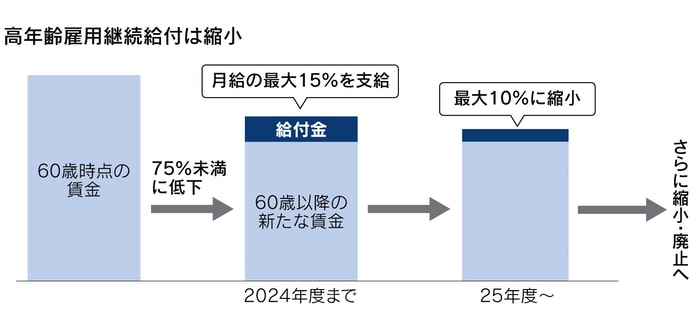

| 25年4月~ | ・基本手当を受給した人が早期に再就職し6ヶ月働いた場合に 離職前の賃金から再就職後の賃金が低下するとその差額の6ヶ月分受け取れる「就業促進定着手当」の上限「基本手当の支給残日数の40%相当額」→ 「20%相当額」に下がる ・高年齢雇用継続給付の引き下げ 給付率は賃金の原則15%から10%に ・出生後休業支援給付の創設 原則 両親が産後(母は産後休業後)8週以内に14日以上休業をした場合 最大28日間 育児休業給付に13%上乗せ ・育児時短就業給付の創設 2才未満の子を養育するため時短勤務をして賃金が減った場合 支払われた賃金の最大10%を支給 |

| 25年10月~ | ・教育訓練を受けるために無給の休暇を取得した場合基本手当の額と同じ「教育訓練休暇給付金」を最大150日分受け取れる |

| 28年10月~ | ・雇用保険の加入要件「所定労働時間が週20時間以上」→ 「週10時間以上に」 ・基本手当や教育訓練給付 育児休業給付は 現行通り受給できる |

・失業手当について 詳しくは

→ ブログ「099. 働けないリスク」をご覧ください

・「教育訓練休暇給付金」については

→ ブログ「098. リスキリング」をご覧ください

| *雇用保険の新規加入 → 65歳以上も可能に(2017年1月改定 保険料徴収は20年4月から) *雇用保険の加入 → 65歳以上は複数の会社合計で週20時間以上で加入可能に(「雇用保険マルチジョブホルダー制度」22年1月改定) |

| 「マルチジョブホルダー制度」の対象者 |

|---|

| ・65歳以上で 複数の事業所に勤務 ・2つの事業所の週労働時間が計20時間以上(各事業所は週5時間以上20時間未満) ・2つの事業所それぞれで 31日以上雇用見込み ・利用者が条件を満たす事業所を2つ選び必要書類を取得し 自分の住む地域を管轄するハローワークに提出(申請日から被保険者となる 遡って被保険者期間を拡大することはできない) |

| 主な給付 | 給付額など |

|---|---|

| 高年齢再就職給付金 | ・基本手当を受給後に再就職 ・給付額は 賃金の低下率に応じて計算される ・支給期間は 失業給付の基本手当の支給残日数による(100日以上200日未満の場合は1年間) ・再就職手当を受けると 高年齢再就職給付金は受けられない� |

| 高年齢求職者給付金 | ・65歳以上で退職し 再就職を希望した場合 ・一日当たり賃金の50~80% 被保険期間が1年未満なら 30日分 被保険期間が1年以上なら 50日分 ・2つの事業所のうち 1つで失業しても受け取れる 離職前の1年間に2つの事業所合算で11日以上働いた月が原則6か月以上あることが条件 |

| 介護休業給付金 | ・休業前賃金の原則67%(金額に上限あり) ・対象家族1人につき最大3回・通算93日 |

| 育児休業給付金 | ・産休(8週間)終了後 休業前賃金の原則67%(~180日)それ以降(最長2年)は 50% |

| 教育訓練給付金 | ・指定講座の受講費の20~70%(金額に上限あり) |

・「教育訓練給付金」については → ブログ「098. リスキリング」をご覧ください

・「介護休業給付金」については → ブログ「111. 在宅介護」をご覧ください

・「育児休業給付金」については → ブログ「097. パパ・ママ育児」をご覧ください

・雇用保険料の料率(2022年度)

| 一般の事業(*1) | 失業等給付 ・失業手当 ・介護休業給付 ・教育訓練給付 など |

・育児休業給付 ・出生時育児休業給付 |

雇用保険2事業(*2) ・雇用安定事業 ・能力開発事業 |

合計 |

|---|---|---|---|---|

| 労働者 | 0.3% |

0.2% | 負担なし | 0.5% |

| 事業主 | 0.3% | 0.2% | 0.35% | 0.85% |

(*1)「一般の事業」の料率 建設業や農林水産業などは少し高くなる

(*2)雇用安定事業:雇用調整助成金など

能力開発事業:職業能力開発施設の設置・運営など

| Q:「労災保険(労働者災害補償保険)」について詳しく知りたい |

| 休業補償給付 | 障害補償年金 | 遺族補償年金 |

|---|---|---|

| 業務または通勤に伴う傷病のため休業した | 業務または通勤に伴う傷病で障害が残った | 業務災害や通勤災害で死亡した |

| 休業4日目から休業1日につき給付基礎日額の60% | 給付基礎日額 X 障害の程度に応じた日数 | 給付基礎日額 X 遺族の数などに応じた日数 |

詳しくは → ブログ「099. 働けないリスク」をご覧ください

| Q : 会社員ですが 副業をしようと思っています 社会保険はどのようになるのかを教えてください |

| 副業先 | 厚生年金・健康保険 | 雇用保険 | 労災保険* |

|---|---|---|---|

| 加入対象企業* | 本業・副業の両方 | 報酬の多い方 | 本業・副業の両方 |

| 加入対象外企業 | 本業のみ | 本業のみ | 本業・副業の両方 |

| フリーランス | 本業のみ | 本業のみ | 24年11月から* |

| 起業し役員報酬 | 本業・副業の両方 | 本業のみ | 本業のみ |

*(社会保険の)加入対象企業 厚生年金・健保 雇用保険でそれぞれ一定の条件あり

「副業であっても 健康保険・厚生年金の加入条件を満たしている場合は 副業先でも加入が必要になる」

2ヵ所以上の企業で加入義務が生じた場合は 本業の会社を管轄する年金事務所に「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」という書類を自分で提出する必要がある 報酬額の割合に応じてそれぞれの企業で加入

*フリーランスの労災保険 24年11月からどの業種でも加入可能に(業務委託を受ける場合)

*雇用保険の加入 → 65歳以上は複数の会社合計で週20時間以上で加入可能に( 「雇用保険マルチジョブホルダー制度」 22年1月改定)

| Q:「中小企業退職金共済制度」について教えてください |

こちらをご覧ください

→ 「中小企業退職金共済制度」(中退共)

→ 「中小企業退職金共済制度(中退共制度)」(厚生労働省)

| Q:「社会保障制度の男女差は酷い」と嘆く” 高齢者となった夫 ” や ” 残された夫 ” が多いと聞きました その実態を教えてください |

A:(それでなくとも肩身の狭い?) ” 残された夫 ” が嘆く 「社会保障の男女差」は 確かにある

①「特別支給の老齢厚生年金」基礎年金の支給開始が60歳から65歳に引き上げられたときに、制度が変わったことによる影響をやわらげるために作られた年金制度

→ 女性の場合「65歳支給開始が5年間遅れる 60歳支給開始が男性に比べ5年間長く続く」

②「遺族基礎年金」ーこの男女差は2014年4月に是正された ー

・2014年3月まで:「遺族基礎年金」の支給対象は「子どものいる妻」か「子ども」に限られた

・2014年4月から:対象が「子どものいる妻」から「子どものいる配偶者」に変更され、要件を満たした父子家庭にも「遺族基礎年金」が支給されるようになった

③「遺族厚生年金」若年層の「専業主夫」は支給の対象とされていない

・亡くなった人の配偶者が「妻」の場合 → 無条件に支給される

・亡くなった人の配偶者が「夫」の場合 → 55歳以上という年齢制限がかかり、しかも年金を受給できるのは、60歳に到達してから

④「中高齢の寡婦加算」「経過的寡婦加算」いずれも 妻を亡くした夫には出ない

・「妻」:(一定の要件を満たす40歳以上65歳未満の)「遺族厚生年金」に年額585,100円(2019年度の額)が上乗せされる 65歳以上には「経過的寡婦加算」が上乗せ(1956(昭和31)年4月2日以降生まれの妻にはつかない)

・「夫」:「いずれも「寡婦」と付いている」→妻を亡くした夫には出ない

⑤「寡婦年金」と「死亡一時金」(対象となる子どもがなく遺族年金がもらえない第1号被保険者を救済するために設けられた制度 いずれかの選択となり、両方を受けることはできない)

・いずれも配偶者を亡くした妻向き → 妻を亡くした夫には出ない

◆寡婦年金 10年以上国民年金保険料を納めた(免除を含む)第1号被保険者である夫が亡くなったときに、10年以上婚姻関係がある妻に夫の老齢基礎年金の3/4が支給される(60~64歳まで)(ただし、夫が老齢基礎年金や障害年金を受けていた場合は支給対象とならない)

◆死亡一時金 36か月以上国民年金保険料(免除による一部納付を含む)を納めた第1号被保険者である夫が亡くなったときに、遺族(配偶者、子、父母、孫、祖父母、兄弟姉妹の優先順位)に夫が納めた保険料の額に応じて12万円~32万円が一時金として支給される(ただし、夫が老齢基礎年金や障害基礎年金を受けていた場合は支給対象とならない)

⑥「労災保険の遺族補償年金」 にも、男女差別が存在する

「遺族補償年金」とは、業務上、または、通勤災害によって亡くなった場合、一定の要件を満たす遺族が受け取ることができる労災補償制度

・亡くなった人の配偶者が「妻」の場合 → 無条件に支給される

・亡くなった人の配偶者が「夫」の場合 → 55歳以上であること、あるいは一定の障害があること、のいずれかの要件を満たす必要がある

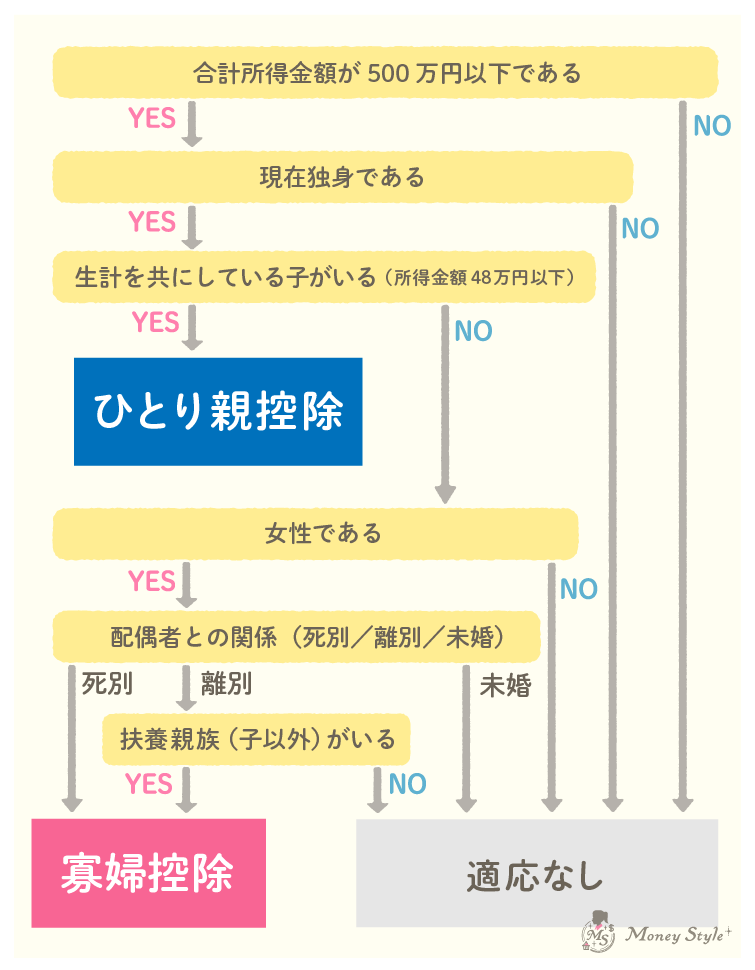

⑦「寡婦控除(控除額27万)」はあるが 「寡夫控除」はないという男女格差

・寡婦控除(控除額27万円)の要件:夫と離婚または死別した女性で、年所得が500万以下かつ子以外の扶養親族がいること また事実婚の状態でないこと

■令和2年(2020年)の税制改正(年末調整や確定申告でおなじみの「控除」について)*「ひとり親控除」は2024年で拡充される予定

①「ひとり親控除」(控除額35万円)の創設と「寡婦(寡夫)控除」の見直し 「ひとり親控除」要件:現在結婚してない人 または、夫(妻)の生死が明らかでない人で、生計を一にする子(総所得金額が48万円以下で 他の人の同一生計配偶者や扶養親族になっていない者に限る 年齢に制限はないため

扶養控除の対象とならない16歳未満の扶養親族(年少扶養親族も含まれる))がいること、合計所得金額が500万円以下であること、事実婚の状態でないこと

②「ひとり親控除」の創設により「寡夫控除」は廃止に

③今回の改正後も 合計所得金額500万円以下で 子以外の扶養親族を持つ死別・離別の女性や扶養親族のいない死別女性については 引き続き「寡婦控除」(所得控除額27万円)が適用される

④「寡婦控除」にも従来の寡夫控除と同様に「合計所得金額が500万以下」の要件が追加される

⑤「ひとり親控除」の創設により「特別寡婦控除」は廃止に

⑥ 改正前の「寡婦控除」の対象であった者が(500万円要件追加により) 改正後の「寡婦控除」の適用を受けることができなくなる場合がある

⑦ 改正前の寡婦(寡夫)控除の適用を受けていた 離婚後婚姻をしていないシングルマザー(シングルファーザー)が 新たに設けられた非事実婚要件を満たしていない場合

改正後は「ひとり親控除」の適用を受けることができなくなる

・上記出典:株式会社エープロジェクト

| Q:「産前産後休業・育児休業期間中の社会保険料」について 会社員と自営業の違いを含めて教えてほしい また、会社員の「パパ休暇」「パパ・ママ育休プラス制度」についても教えてほしい また 新設の「出生時育児休業制度(産後パパ育休)(改正育児・介護休業法22年10月1日~)についても教えてください |

| Q :後期高齢者になりました 元気なうちに(意思表示ができるうちに)今後のことを考え「任意後見」や「民事(家族)信託」を考えています それぞれの特徴や注意点 また、これ以外にも手法があれば合わせて教えてほしい |

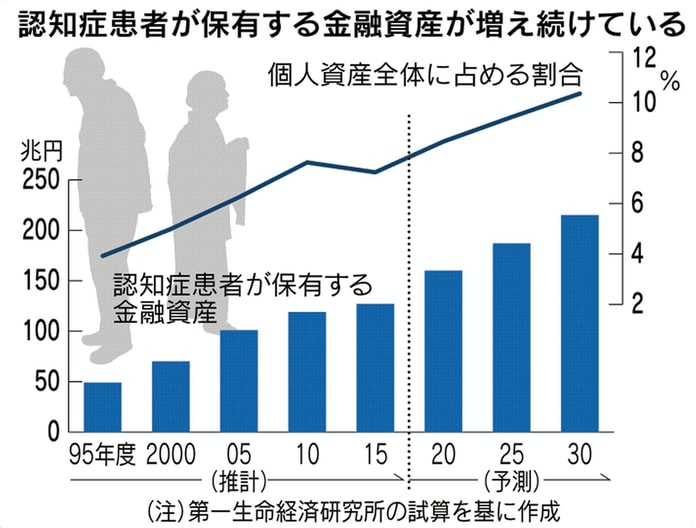

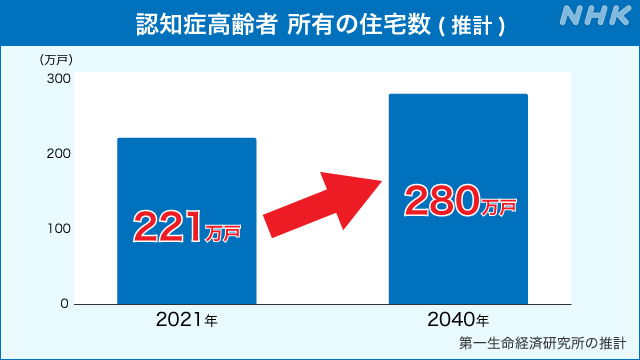

| Q:高齢の親が認知症になったら相続はどうなるか心配だ どうすればよいか? |

| Q: 障害を持つ子供の生活支援を行っていますが、親の私が病気や認知症、死亡してしまった場合「誰が自分の子供を支援してくれるのか」と漠然とした不安や心配に襲われてしまう いまからできることはありますか?(親なきあと問題) |

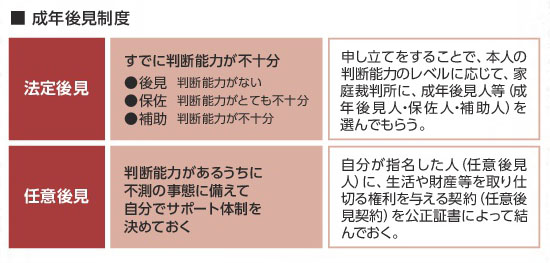

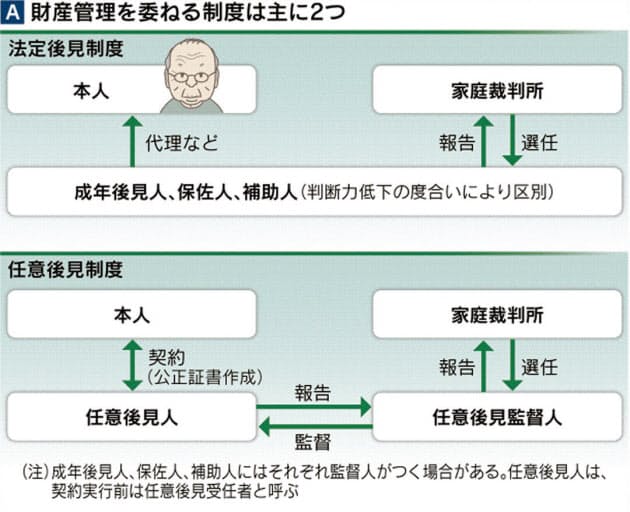

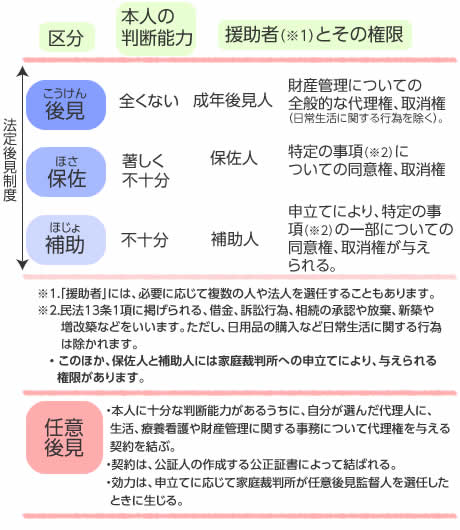

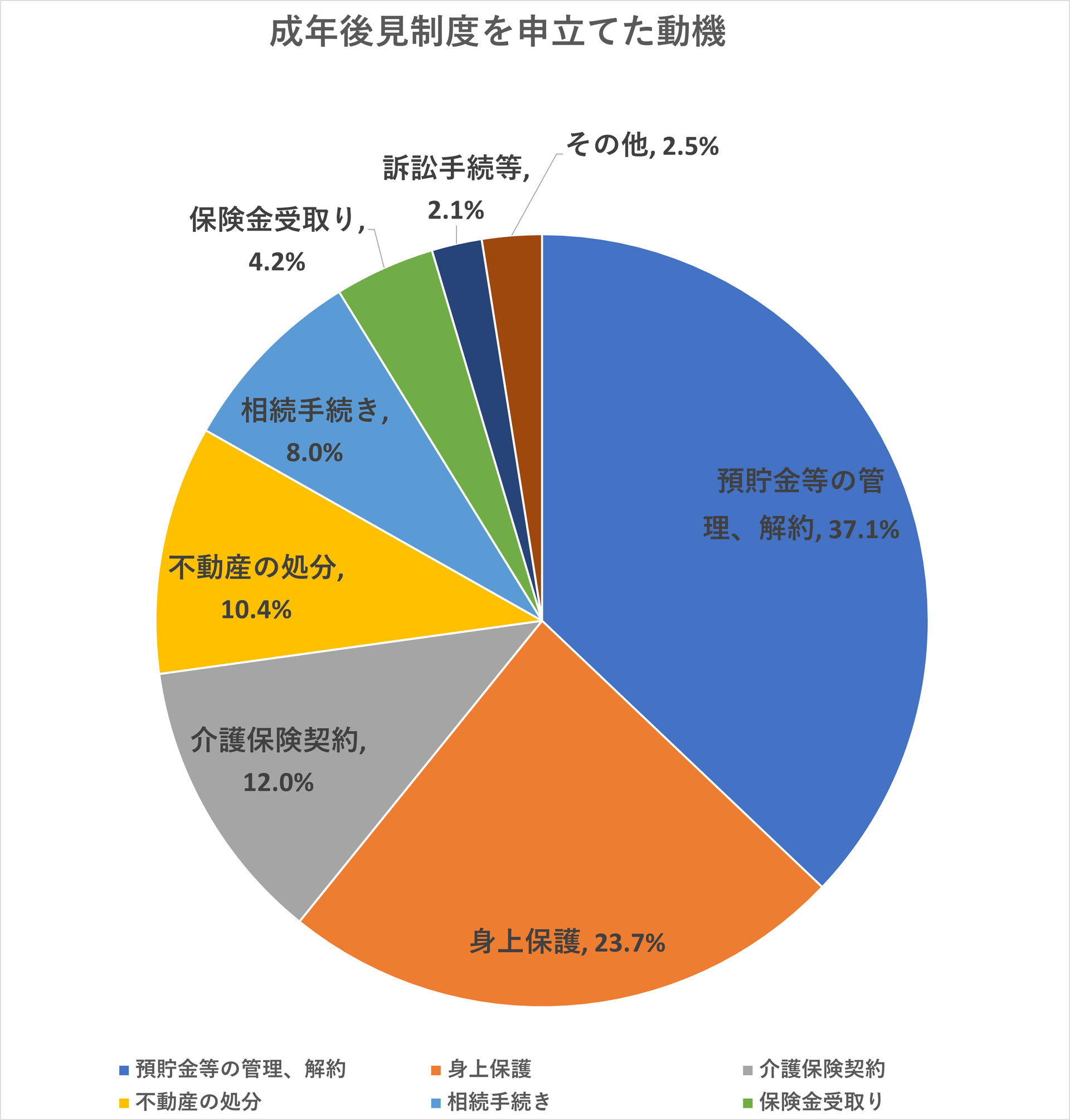

| A:「成年後見制度」とは:認知症や知的障害等の精神上の疾患により判断能力が充分でない方の財産を保護するための制度 すでに判断能力が不十分な場合の「法定後見制度」と判断能力があるうちの「任意後見制度」がある |

| 「一度始めたらやめられない」 「生活のすべてを管理されてしまう」 「本人の意思が尊重されにくい」 といった問題を抱えていた「成年後見制度」が改正される見込みです |

|---|

| ・本人の必要に応じた支援に | ・「後見・保佐・補助」が「補助」に一本化 |

|---|---|

| ・代理権 同意・取り消し権の範囲 | ・必要な事項ごとに申し立ての範囲で家裁が認定 ・不要になれば終了可能に |

| ・後見人(補助人)を交代させやすく | ・補助人が老齢 疾病などを理由に自ら辞任 ・補助人に不正な行為などがある時 家裁が解任 → 以降は後見人になれない欠格事由に ・本人の利益のため特に必要がある時 家裁が解任 → 欠格事由にせず |

| ・「特定補助制度」の新設 | ・事理弁識能力(自己の行為の結果について認識し 判断する能力)を常に欠いている状態の人に限って、類型的取消権を有する「特定補助人」を付する制度を例外的に設ける |

・こちらも参考に →

「成年後見制度 成年後見登記制度」(法務省)

| ■ 法廷後見開始の審判申し立て | 必要な費用(法テラスや市町村による援助・助成制度あり) |

|---|---|

| 申立手数料 | 収入印紙 800円 |

| 登記手数料 | 収入印紙 2.600円 |

| その他 | 連絡用の切手代 判断能力の鑑定料(5~10万円程度) 戸籍謄本等の取得費用 |

| ■ 任意後見契約公正証書の作成 | 必要な費用 |

|---|---|

| 作成の基本手数料 | 11.000円 |

| 登記嘱託手数料 | 1.400円 |

| 登記所に納付する印紙代 | 2.600円 |

| その他 | 本人らに交付する正本等の証書代 登記嘱託書郵送用の切手代等 |

| ■ 任意後見監督人選任の審判申し立て | 必要な費用 |

|---|---|

| 申立手数料 | 収入印紙 800円 |

| 登記手数料 | 収入印紙 1.400円 |

| その他 | 連絡用の切手代 判断能力の鑑定料(5~10万円程度) |

| ■ 成年後見人の基本報酬(保佐人 補助人も同様) | 月額 |

|---|---|

| 管理財産額 1000万円以下 | 2万円 |

| 〃 1000万円超~5000万円以下 | 3~4万円 |

| 〃 5000万円超 | 5~6万円 |

| ■ 成年後見監督人の基本報酬(補佐監督人 補助監督人 任意後見監督人も同様) | 月額 |

|---|---|

| 管理財産額 5000万円以下 | 1~2万円 |

| 〃 5000万円超 | 2.5~3万円 |

| ■ 成年後見人・成年後見監督人等の付加報酬 | 月額 |

|---|---|

| 身上監護等に特別困難な事情があった場合 | 基本報酬額の50%の範囲内で相当額の報酬を付加 |

| 特別な行為(訴訟、調停、遺産分割協議、不動産の任意売却、不動産の賃貸管理等 )をした場合 | 経済的利益額等に応じて相当額の報酬を付加 |

| ・成年後見制度でできること(例) |

|---|

| 〇 重要書類の保管 | ・通帳 印鑑 保険証書 年金手帳など各種書類の保管 |

|---|---|

| 〇 財産全体の保管・管理 | ・郵便物や書類を通じた財産の把握 必要に応じ銀行などへの問い合わせ ・銀行等金融機関との取引(預貯金の管理 振込依頼 口座の変更・解約 など) ・収入 支出を計算し 現在の収支管理と将来の計画を作成 ・必要に応じ定期預金の解約や証券などの現金化 |

| 〇 収入の受け取り | ・保険金や年金振込手続き 受け取り ・高額介護サービス費などの還付金の手続き 受け取り ・年金 土地・貸家の賃料等定期的収入(支出)の管理 |

| 〇 支払い | ・公共料金 介護サービス費 医療費・入院費など様々な費用の支払い ・日常的な生活費の送金 日用品の購入 光熱費の支払い ・振込自動引き落としの契約サービス |

| 〇 本人が使うお金 | ・銀行からの現金の引き出し 本人への引き渡し ・必要な物品を購入する仕組み作りと支払い |

| 〇 不動産の管理 | ・火災保険の手続き バリアフリー工事の契約 ・住居確保のための不動産の購入や賃貸借契約 更新(本人が賃貸に住む場合) ・賃貸借契約や管理会社との契約(アパートなどを貸している場合) ・不動産を含む財産の管理・保存・処分等 |

| 〇 税金 | ・固定資産税の納付 所得税や住民税の申告納付 非課税の承認申請 |

| 〇 法律行為(契約等) | ・取り消し 代理 同意など(後見人の種別による) (必要のない家のリフォーム契約を結んだ場合の取り消しなど) |

| 〇 その他 | ・生命保険 医療保険の更新・見直し ・介護保険などの利用契約や管理(要介護認定の手続き 施設入所契約等の手続き) ・医療サービス契約や入院に関する手続き ・墓地管理のための手続き ・住民票 戸籍謄抄本 登記事項証明書その他の行政機関の発行する証明書の請求および受領 など |

| 〇 相続 | ・遺産分割協議への参加 ・本人の遺産の確保 名義変更や不動産の登記 |

| 〇 終了後 | ・相続人への財産の引き渡し |

| ・成年後見制度でできないこと(例) |

|---|

| ● 本人の代理で株式や債券等を運用する行為(財産を減らす可能性のある投資や投機的な商品の購入はできない) ● 本人所有の財産の生前贈与 第三者への贈与 相続税対策など ● 本人名義の不動産および株式・債券等を後見人等の名義にする行為 ●(後見人が親族以外の場合)本人の手術・延命処置などの医療同意(後見人(第三者)が同意しても法的効力はないため 医療チームとして病院で判断してもらう) ● 本人の身元保証 身元引受 連帯保障など(本人の結婚 離婚 養子縁組 認知 遺言などは後見人の権限外) ● 食事や入浴 着替えなどの介助 掃除 買物などの事実行為(必要に応じて介護サービスなどの契約をする) ● 本人死亡による相続手続き(後見人の権限は本人の死亡とともに消滅する) ● 葬儀などの死後事務(任意後見で死後事務の委任契約があれば可能) ● 後見人(第三者)の場合 身元保証人や身元引き取り人にはなれない(ただし 後見人がついていると 保証人や身元引受人がいなくても施設入居等可能な場合が多い) |

| 「法定後見制度」のメリット |

|---|

| 〇 「一身専属権(結婚や養子縁組 生活保護受給権や年金受給権)」を除くほとんど全ての代理権・同意権が与えられる 〇 後見人は、預貯金の引き出し、遺産分割手続き、介護保険サービスの契約、病院や介護施設の入院・退院手続き等ができる 〇 不動産や預貯金等の財産を管理してもらえるため身近な人等による使い込み等の予防ができる 〇 成年後見人は「取り消し権」「同意権」があり成年被後見人が行う日常生活の行為以外(悪徳業者による高額商品の買い物や不利益な自宅の売却など)は取り消すことができる 〇 法廷後見制度は家裁審判で開始され、判断能力の程度により後見・補佐・補助がある |

| 「法定後見制度」のデメリット |

|---|

| ● 判断能力が低下してからでなければ利用することができない ● 成年後見人は家裁が決めるため、家族・親族が成年後見人になるとは限らない ● 家族の希望が後見人に認められるとは限らない 遺産の放棄等はできない ● 後見人等に支払われる報酬は家庭裁判所が決定し1年分を後払い 報酬は継続して発生する ● 本人の判断能力が衰えた後の申し立てにより始まるため本人の意思の反映は難しい ● 後見人は、代理権や同意権等が与えられるが本人の利益を図るためのことしか行えない ● 財産が目減りするリスクのある行為 担保設定・売却等はできない ● 例えば、子や孫へ教育資金や事業資金を支出するなど家族を資金面で支援する事が出来ない ● 相続税対策を目的とした生前贈与や養子縁組、生命保険の加入、不動産の購入等はできない ● 相続税対策を目的とした遊休不動産の開発、老朽化した賃貸物件の建替え、不動産の買換え、借入れによるアパートの建設などはできない ● 死後の処理を委任することはできない ● 法定後見の場合は、居住用不動産の売却等には家庭裁判所の許可が必要 ● 成年被後見人は、「成年後見」が開始されると、本人の資格(医師、税理士、公務員、会社役員等)に制限が出て地位を失う また、印鑑証明書も抹消される ● 成年後見人による横領等の不正が多発している そのほとんどが専門職以外の親族等によるもの |

| 「任意後見制度」のメリット |

|---|

| 〇 任意後見人(契約実行前は「任意後見受任者」と呼ぶ)を本人が自由に選べる 〇 本人の判断能力が衰える前に後見契約が行われ本人の意思を反映させることが比較的容易 〇 法定後見よりも、より自分の思い描く老後、未来を実現できる可能性がある 〇 あらかじめ任意後見契約書に運用について記しておけば(相続税対策を目的とした遊休不動産の開発、老朽化した賃貸物件の建替え、不動産の買換え、借入れによるアパートの建設などの)積極的な資産運用が可能 〇 「任意後見契約書」(必ず公正証書による)が締結され、任意後見契約は登記される 登記されることにより任意後見人の地位が公的に証明される 〇 「任意後見監督人」が必ず家庭裁判所により選定され 選定された後に任意後見が始まる 〇 任意後見には法的な分類はないが 利用形態として「将来型」「移行型」「即効型」に分かれる 〇 後見人等に支払われる報酬は任意後見契約の中で報酬を決められる 〇 居住用不動産の売却等に家庭裁判所の許可はいらない 〇 任意後見契約締結と同時に「見守り契約」(本人の健康状態等を把握するために定期的に訪問するなどして見守るという契約)や「任意代理契約」(財産管理・身上監護に関する委任契約)や「死後事務委任契約」(死亡時の葬儀等事務に関する委任契約)等を締結することにより空白期間ができない 〇 任意後見人に不正行為、著しい不行跡、その他任務に適しない事由がある時は、家庭裁判所は任意後見人を解任することができる |

| 「任意後見制度」のデメリット |

|---|

| ● 後見人の権限を自由に決めることができるが、代理権は、契約で決めた代理権しかない ● 「一身専属権」(結婚や養子縁組 生活保護受給権や年金受給権)に関し、代理権は設定できない ● 家庭裁判所が指定する「任意後見監督人」を必ずつけなければならない ● 財産管理をする任意後見人は、家庭裁判所が選任した任意後見監督人より監督されるので、財産管理は本人の不利益を避けるための最低限の範囲に限られ理想通りとなるとは限らない(あらかじめ任意後見契約書に運用について記してなければ(相続税対策を目的とした遊休不動産の開発、老朽化した賃貸物件の建替え、不動産の買換え、借入れによるアパートの建設など)積極的な資産運用はできない ● 具体的な保護・支援の内容は、任意後見契約の内容に依存・限定される ● 任意後見人の権限が任意後見契約書で定めた代理権の範囲に限定されるため、「取り消し権」「同意権」がない ● 家族・親族が任意後見人になった場合 その負担も重く一定期間ごとに家裁への報告が求められる ● 任意後見発動後(任意後見監督人選任後)は、正当な事由がなければ家庭裁判所の許可を得て解除することができない つまり原則は本人が死亡するまでその財産は裁判所の監視・監督下におかれる ● 「一身専属的な権利(結婚、離婚、養子縁組など)」は任意後見契約に盛り込むことができない ● 「財産管理委任契約」に比べ迅速性に劣る ● 判断能力が低下してからでは、任意後見契約は契約できない ● 「家事手伝い」や「介護行為」は、契約対象外 別に「準委任契約」を結ぶ必要がある ● 葬儀費用の支払い等、本人の死後事務は、契約対象外 別に「死後事務委任契約」を結ぶ必要がある |

A:「家族(民事)信託」とは:本人(委託者・受益者)の判断能力があるうちに財産の管理を信頼できる家族(受託者)へ託すために家族間で契約を結ぶものであるため、家族の判断で取引ができる

→ ブログ「087. 家族と信託」もご覧ください

| Q:被相続人が 認知症です 相続人でもある私が1人で介護しています こういったケースではいざ相続となるとトラブルになりやすいといわれます 対策を教えてください |

| Q:「社会福祉協議会」とか「地域包括ケアセンター」とか「改正 社会福祉法」って何? |

A: