| ■ 重点5ポイント その③ 「 長期・分散・積立(・複利)」資産運用・投資の王道をやってみる |

|---|

・様々なリスクをコントロールしながら資産形成ができるとされる「長期 X 分散 X 積立(・複利)」が資産運用・投資の王道です!

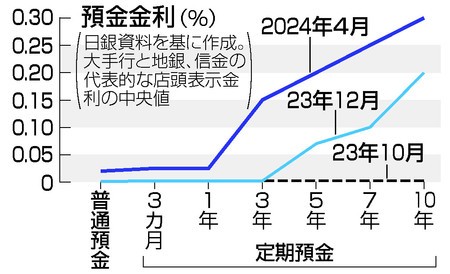

・将来の生活費は増加予想 預金するだけでは お金を増やせません 定期預金金利:0.002% 例えば、100万円を定期預金に1年間預けても、1年間で20円(税込)しか増えません(金利が

150倍の0.3%になっても 1年間で3000円(税込)です)

(近頃 金利は 上がってきています ようやく「金利のある世界に」)

・例えば 毎月1万円を10年間 想定利回り3%(低リスク商品の利回り これで運用できた場合)で積立投資すると 最終想定積立金額:1,397,414円(年1回の複利計算 手数料、税金等は考慮せず)

・こちらも参考に →

「資産運用シミュレーション」(金融庁)

「長期分散投資の効果」(年金積立金管理運用独立行政法人)

「分散投資の意義② 投資のリスクとは」(年金積立金管理運用独立行政法人)

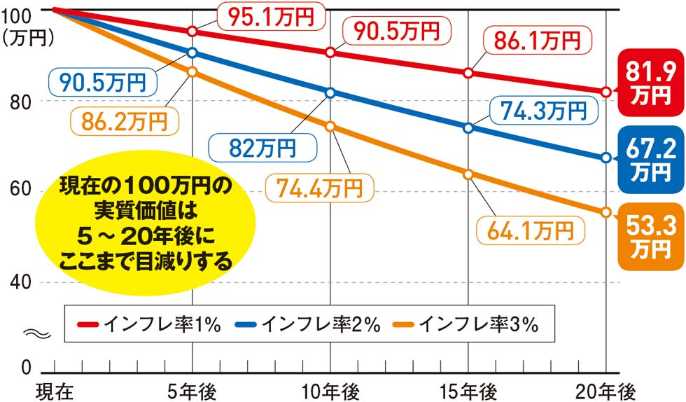

・2%のインフレが続くと お金の価値は 20年後に2/3に減る

・資産形成の支援材料がそろってきている また 共働きが広がっている

自分の人生でこれらを活用し「資産運用」をするかしないかで 数千万円程度の差がつく

・こちらも参考に →

「投資の基本」(金融庁)

「基本から、きちんと知りたい人のための投資の時間」(日本証券業協会)

| Q:老後資金のために資産運用の必要を感じます 確定拠出年金「企業型DC」・個人型確定拠出年金「iDeCo」のメリット・デメリットを近年の改定内容も含め解説してください |

|---|

→ Q&A「資産運用・投資」のページにて

→ ブログ「116. iDeCo」をご覧ください

| Q:「NISA」(少額投資非課税制度)・「ジュニアNISA」・「つみたてNISA」のメリット・デメリットを近年の改定内容も含め解説してください |

|---|

→ ブログ「115. 新 NISA」をご覧ください 2024年NISAは大変身

| Q:「投資信託」は 手軽に始められ 簡単に資産運用できる金融商品として 人気が高いと聞きますが どういったものなのでしょうか? |

|---|

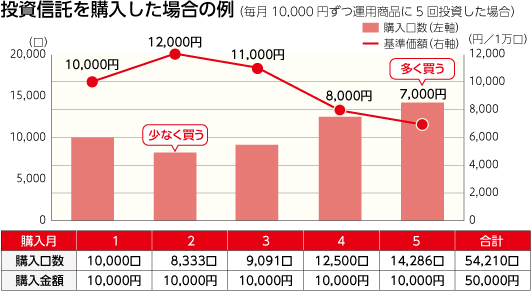

| Q :「ドルコスト平均法」とは何ですか? その メリット・デメリット も教えてください |

|---|

| 〇 「ドルコスト平均法」のメリット |

|---|

| 〇 平均購入コストを抑えられる(高値つかみのリスクを抑えられる) 〇 「ドルコスト平均法」を始める前に決めなくてはならないことは 購入期間(1ヶ月に何回など)と1回の購入金額の2点だけで 初心者にも分かりやすい 〇 長期積立投資なので まとまった資金がなくても始められる 〇 相場が上昇・下降局面のどちらでも始められる(必ずしも底値での購入が最も運用成績が良くなるわけではない) 〇 「主要な株価指数など長期的に上昇が期待される投資対象でより効果を発揮する」 〇 つみたてNISAやiDeCoを行っている人は ドルコスト平均法を実践していることになる |

| ● 「ドルコスト平均法」のデメリット |

| ● 短期売買には向かない 長期にわたって繰り返し購入し 積み立てていく投資手法なので すぐに効果が目に見える形で現れにくい ● 購入手数料の総額が一括購入を上回る可能性がある ● 一括購入と比べた場合 機会損失となることもあり 収益性が低い場合も ● 「ドルコスト平均法」を使えば必ず利益が出るというわけではなく 相場の動き方によっては損失が出ることもある(資産を売却する価格が最も成績に大きく影響する) |

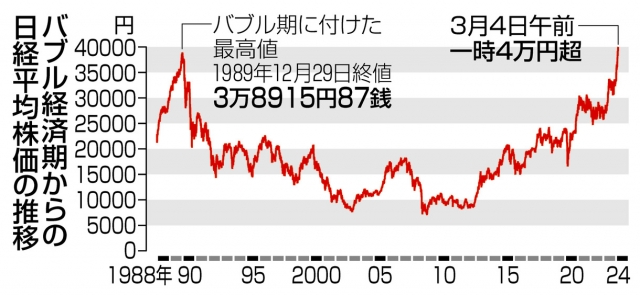

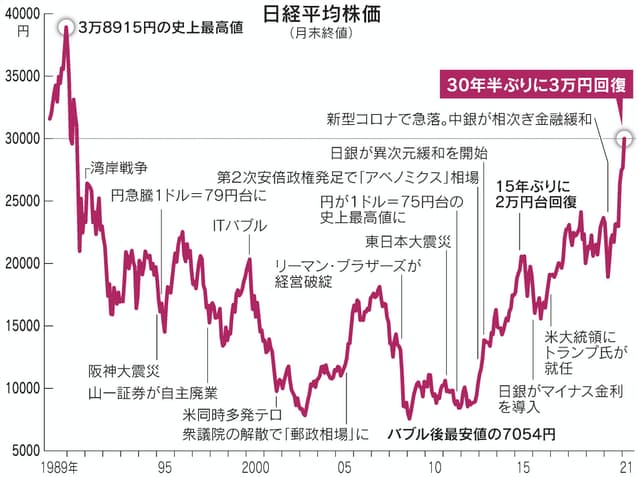

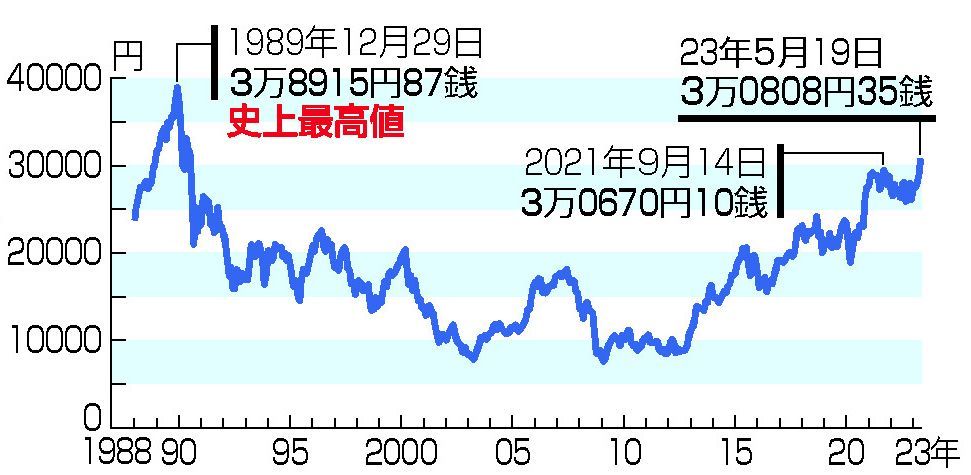

| ・(2021年2月15日)東京株式市場 日経平均株価が一時 3万円の大台を回復 1990年8月以来 30年6ヶ月ぶり ・(2023年5月19日)東京株式市場 日経平均株価 7日続伸 終値 3万0808円35銭 2021年9月14日につけたバブル経済崩壊後の高値(3万0670円10銭)を上回り 1990年8月以来およそ33年ぶりの高値に(日経平均は 急ピッチで上昇しており 3万円台で定着するかが焦点) |

|---|

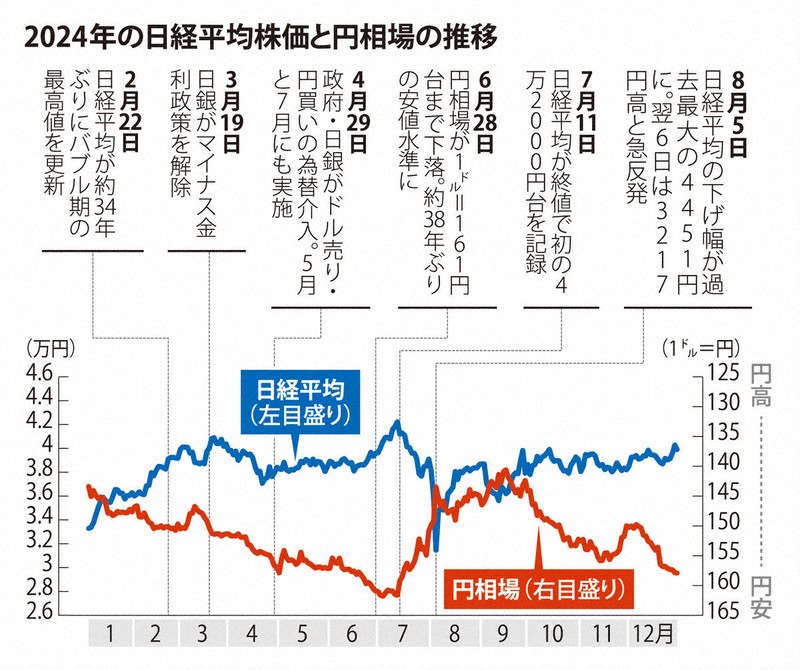

| ・(2024年2月22日)東京株式市場 日経平均株価 3万9098円68銭 1989年12月29日につけた3万8915円87銭を超え 史上最高値を約34年ぶりに更新 ・3月4日の終値は4万109円23銭で終値としても4万円を超え 史上最高値を更新(日経平均は 急ピッチで上昇しており 4万円前後で定着するかが焦点) |

| 「これは、バブルではない(バブル崩壊後の長い低迷を経て)日経平均株価は右肩上がりの時代に再び入った 株(や株式投資信託)の長期保有は有利になる 資産運用・投資の王道「長期 X 分散 X 積立 」に従い「日経平均株価インデックス型」に投資してコツコツ老後資金を貯めよう」と コロナ禍の先行き不透明な時代(2000万円問題も重い)に投資を始める彼らがいる |

| そんな彼らに「ドルコスト平均法がリスクを和らげ INDEXに積み立てれば右肩上がりに増えていく」と ただ信じている その原資はどうする? 企業における終身雇用・年功序列は崩壊しているではないか(企業に頼り切る事はできない)そんな企業での労働(その給与)に依存するばかりで 投資の原資を確保し続けられると思っているのですか?」との声も聞こえる |

| では どのようにすべきですか? 「投資の勉強もしながら また 長期投資で株主として企業が稼いだ付加価値の配分も受けながら(払われる配当だけでなく 株主の持ち分である純資産として積みあがる)将来の自分のため・自立のために日々懸命に働くことです(懸命に働くだけでは不十分)」 |

・以下も ご覧ください

→ ブログ「113. 株式と債権」

→ ブログ「114. 金・プラチナ」

→ ブログ「118. 外貨投資」

→ ブログ「119. 不動産投資」

→ ブログ「120. 家計管理」

| ■ 積立運用と家計の見直しを比較する |

| 運用(30年間) | 家計見直し(30年間) |

|---|---|

| 月1万円の積立(利率2%)→ 494万円 | 月1万円+3.723円の見直し → 494万円 |

| 月1万円の積立(利率3%)→ 584万円 | 月1万円+6.223円の見直し → 584万円 |

(1万円+3723円)×30年=約494万円

(1万円+6223円)×30年=約584万円

リスクを取って 運用できたとしても 仮に家計に3723円や6223円のムダがあれば 利益に相当する額は 結局プラスマイナスゼロとなる「資産を築く上で家計管理には運用に匹敵する効果がある」(家計の見直しの方は

安心で確実です)

| ■ お試し投資 |

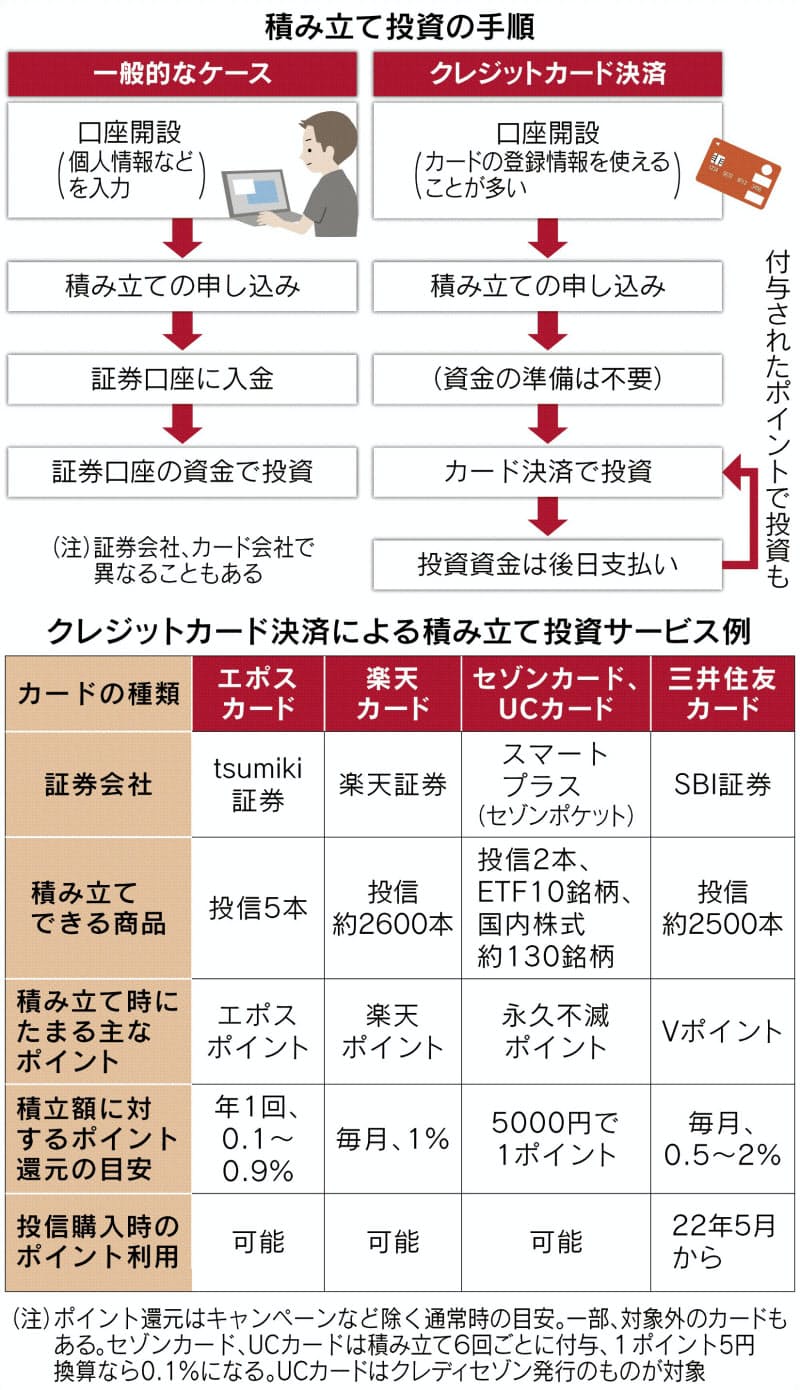

① 「クレジットカード決済」

| 〇 メリット |

|---|

| 〇 通常 証券会社で投資信託などの金融証券を買う場合 証券口座にある資金で購入する(証券口座への入金が必要)証券会社に対応するカードを作成すれば「カードで決済すれば

証券口座に入金し忘れることもない」ので安心 「普段使うカードにこだわらず 投資したい商品を軸に証券会社を選ぶ(そして 対応のカードを持つ)」ことが大事 〇 口座開設などの手間が少ない カード会社のサイトから証券口座の開設ができる(登録済み情報が使える) 〇 カード決済した積立額に応じて定期的にポイントが付く たまったポイントは買い物などに使えるほか 毎月の積立資金にあてたり 追加の投信購入に使える場合が多い 〇 各証券会社とも つみたてNISA(積立型の少額投資非課税制度)に対応するが その商品は限定的(商品により全てではない) |

| ● デメリット |

| ● 「カード決済」に対応するのは「積み立て投資」が基本 投資額の上限は(1社につき)原則月5万円 分割払いやリボルビング払いはできない 使えるカードは引き落とし口座と名義が同じものに限られ

家族カードなどは対象外 ● 毎月一回の買い付けのみ可能(毎日や毎週積立等には非対応) ● ポイント還元率は変わることがある 現時点でのポイント還元率がずっと続くかは不透明 |

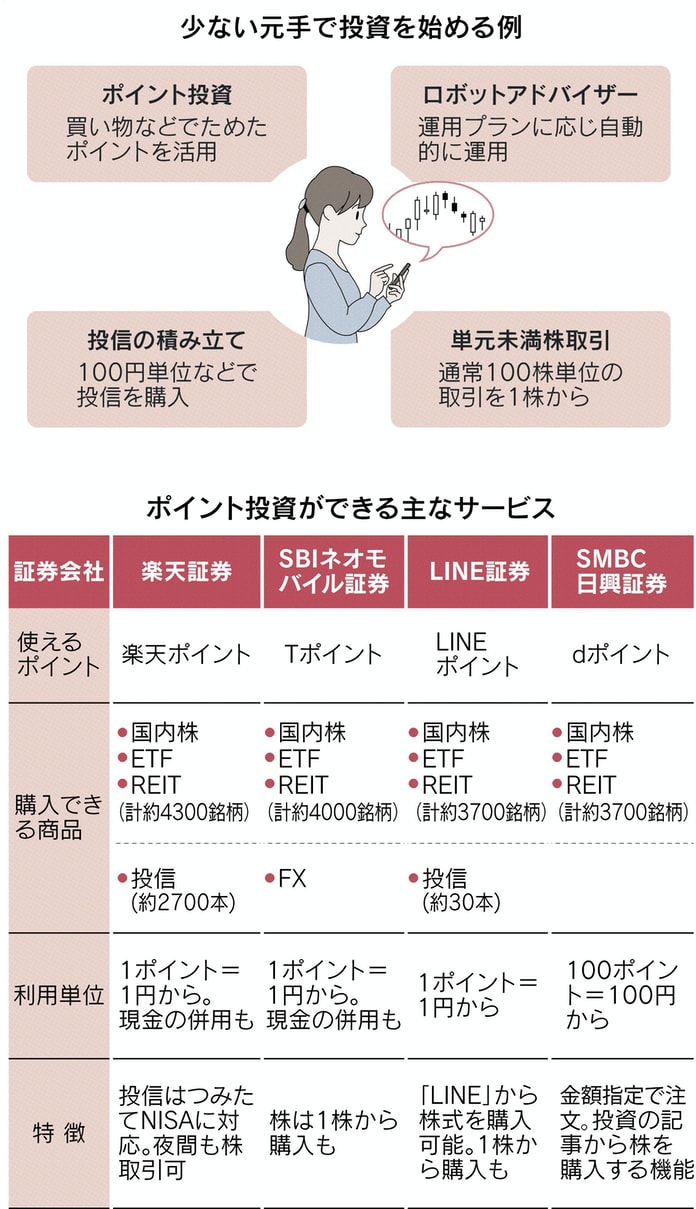

② 「ポイント投資」

| 〇 メリット |

|---|

| 〇 少額投資サービスで最も「元手」が少ない クレジットカードの利用やスマホの利用などでたまったポイントで投資できる 投資で元本を割り込んだ場合でも「現金の持ち出しが無く

懐が痛まず 気楽に始められる」 〇 手軽に始められる 証券会社に本人確認書類などを提出して証券口座を開設 そしてその口座とポイントをひも付けるだけ(スマホで完結できるサービスが大半) 〇 株式の最小投資単位が小さい 楽天は100株 Tポイントは1株 LINEも1株 dポイントは100ポイント(100円)等 それぞれ証券会社と連携し 独自のサービスを提供している 〇 ポイントは毎年3~4割程度失効しているという試算もある 失効して価値がゼロになるくらいなら 投資に回すのは選択肢(投資している間 ポイントは失効しない) 〇 つみたてNISA(積立型の少額投資非課税制度)に対応する証券会社も多い |

| ● デメリット |

| ● ポイント投資は 通常 投資額が(購入できる投資商品も)限られており「物足りなさ」を感じる場合も(次のステップを用意している証券会社もある)

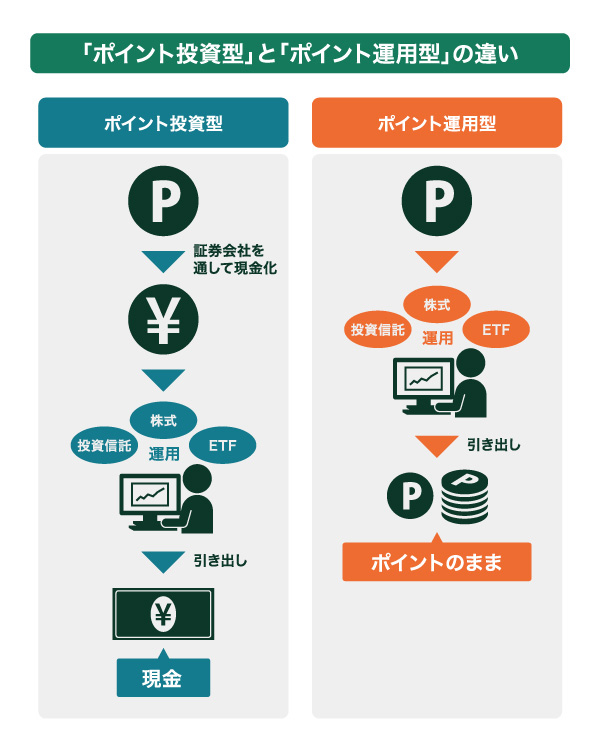

「つみたてNISA」に移行するチャンス ● キャンペーンで取得したポイントは運用や投資に使えないとする証券会社も ● 株数ではなく「100円」など小口の金額を指定して注文できる 単元未満株も株数に応じて配当も受けられるが 「株主優待」は原則受け取れない(株主総会での議決権もない) ● 少額投資は 証券取引所のリアルタイムの株価とは異なる 取引時間が短い場合も また 一般の単元株取引に比べて売買コストが高くなる場合も ● 「ポイント投資型」と「ポイント運用型」がある(下図参照) |

| ポイント投資 | ポイント運用 | |

|---|---|---|

| 目的 | 資産運用 | ポイントアップ |

| サービス内容 | ポイントで金融商品を購入 | 選んだ金融商品によってポイント数が増減 |

| 購入方法 | 一括・積立 | 一括・積立 |

| 手数料 | あり | なし |

| 分配金等 | あり | なし |

| 引き出し時の受け取り方 | 現金 | ポイント |

| 証券口座の開設 | 必要 | 不要 |

| 税務申告(課税対象) | 必要(課税対象) | 必要なし |

| 非課税優遇制度 | NISA | なし |

③ 「おつり投資」

・クレカや電子マネーなどで買い物をする度に数百円 数十円といった端数に当たる金額を専用の口座に積み立てる たまったお金は上場投資信託(ETF)を通じて世界の株式や債券などに投資できる

| (例) | トラノコ | マメタス |

|---|---|---|

| 運営会社 | トラノテック | ウエルスナビ |

| 対象となるおつり | 主要クレカや電子マネーに対応 | 主要クレカに対応 電子マネーは楽天Edy nanaco WAONなど |

| 利用単位 | 5ポイント=5円から | 1万円から |

| 投資対象 | ETF15銘柄 リスクに応じて3種類の資産構成 | ETF6~7銘柄 リスクに応じて5種類の資産構成 |

| 年間費用 | 預かり資産の0.33%と利用料3600円 | 預かり資産の1.1% |

| 特徴 | 家計簿アプリ「マネーツリー」「Zaim」「マネーフォワード」と連携 歩数に応じてポイントも | 家計簿アプリ「マネーツリー」と連携 |

| 〇 メリット |

|---|

| 〇 様々な金融商品を組み合わせたETF(上場投資信託)で運用され そのポートフォリオの作成や見直しもお任せで 運用の手間が省ける 〇 キャッシュレス決済時の「おつり」も積み立て可能 クレジットカードや電子マネーでの「おつり」(お買い物した金額と設定金額との差額 つまり端数) 〇 運用金額に応じてポイントが付与されたり ポイントやギフト券が当たるキャンペーン特典が多い |

| ● デメリット |

| ● 初心者でも気軽に始められる「ながら投資」だが お釣りやポイントを無理にためようとして 日ごろの支出が増えないように注意したい ● 設定された「おつり」が 月に一度などのタイミングで 銀行口座から引き落とされる仕組み 口座にお金がない場合 投資に回すことができない ● リスク許容度のみによって 会社が設定した投資先が決められ運用される 運用先を自由に決めることはできない ● 各サービスとも アプリをインストールした後 家計簿アプリとの連携が必要 連携できる家計簿アプリは指定されている(家計簿アプリと連携することで 毎日のお買い物の「おつり」を漏れなく投資に回せる仕組みになっている) |

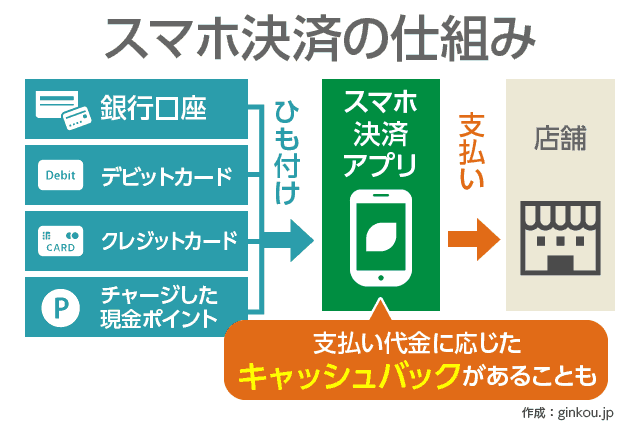

④ 「スマホ決済アプリ投資」(各種PayなどのQRコード/バーコード決済)

| (例) | PayPay | au PAY | LINE Pay |

|---|---|---|---|

| 投資の元手 | チャージ残高 | 証券口座残高Pontaポイント | チャージ残高 LINEポイント |

| 投資対象 | 米国株を組み入れたETF | 日本株 投資信託 | 日本株 ETF 投資信託 |

| 最低投資額・単位 | 100円 | 個別株は1株 投資信託は100円 | 個別株は1株 投資信託は100円 |

| 特徴 | 売却代金はすぐにチャージさ買い物に使える | 投資したPontaポイントは売却時に現金として口座に振り込まれる | 通話アプリLINEの中で商品の選択や購入ができる |

| 〇 メリット |

|---|

| 〇 2018年末にPayPayが実施して大きな話題となった「100億円(ポイント還元)キャンペーン」のように 各社が競うようにお得なキャンペーンを打ち出している

さらに クレジットカード決済のタイプなら、QRコード決済とクレジットカードで「ポイント2重取り」も可能 〇 少額投資が可能(上図参照) |

| ● デメリット |

| ● 投資(取引)には手数料がかかる(商品によっては為替手数料も加算される)便利だからと言って 頻繁に売買を繰り返すとコストがかさみ利益が目減りする ● 投資できる商品が限られる「少額投資が物足りない場合は値動きの大きい商品に乗り換えるのではなく 同じ商品への投資を徐々に増やすのが有効」 |

⑤ 「るいとう・単元未満株投資」

個別株の売買単位は100株と決まっているが これでは株式投資の初心者にはハードルが高い そこで証券会社は「るいとう(株式累積投資)」「単元未満株」というサービスを提供している

| (例) | るいとう (野村証券の株式積み立て) |

単元未満株 (auカブコム証券のプチ株) |

|---|---|---|

| 買い方 | 1万円以上1000円単位で金額指定 | 1株単位 成り行き注文のみ 約定のタイミングも限られる |

| 対象銘柄 | 約1800銘柄 | 約3800銘柄 |

| 購入した株の名義 | 野村証券株式累積投資 買い増して1単元(100株)になれば本人 | 本人 |

| 配当 | 保有株数に応じて案分し株に再投資 | 保有株数に応じて案分し証券口座で配当金を受け取る |

| 株主優待 | 現金化し保有株数に応じ案分して再投資 | 一般的には受け取れない(1株から受け取れる企業もある) |

| NISA枠 | 使える | 使える |

| 議決権 | なし 買い増して1単元(100株)になれば得られる | なし 買い増して1単元(100株)になれば得られる |

| 特徴 | 「ドルコスト平均法」で積み立てるため 平均購入単価を抑えやすい | 個別企業の株価は日経平均株価などの指数に比べ値動きが大きくなりがちだが そのリスクを抑えられる |

| 〇 単元未満株のメリット | ・少額で投資ができる(過大な損失を負うリスクを抑えられる) ・分散投資がしやすい ・証券会社により 金額指定と株数指定の2通りの定期買い付けサービスがある ・上場企業が相次ぎ株式分割を行い 株価が引き下がり投資しやすくなる |

|---|---|

| ● 単元未満株のデメリット | ・リアルタイムで取引ができない(証券会社により異なるが 1日の決まったタイミングに限られる) ・相対的に 手数料が高く設定されている |

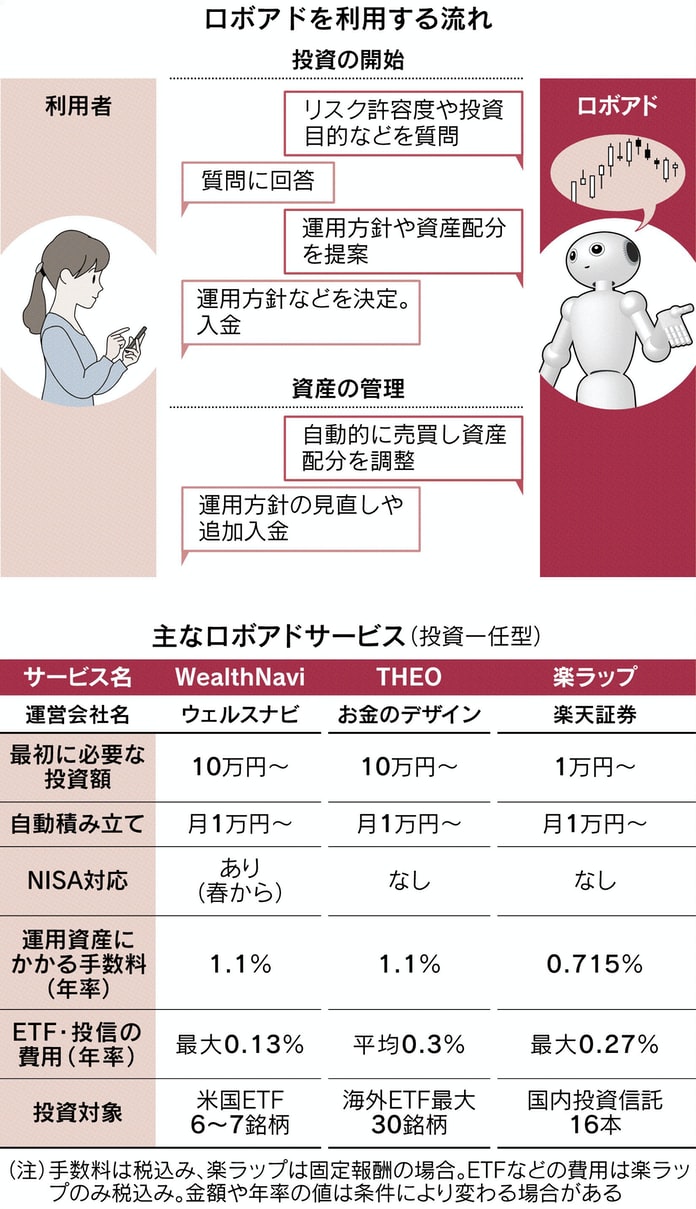

⑥「ロボットアドバイザー(ロボアド) 」

| 〇 メリット |

|---|

| 〇 投資初心者には購入する金融商品を選ぶのはハードルが高い ロボアドは運用方針を決めれば それに合わせて投資信託やETF(上場投資信託)を売買する(資産の比率のパターンや投資する商品数はサービスにより異なる) 〇 1000円といった金額から投資できる 1株単位で取引できるサービスもある 〇 また 資産の管理(価値が上がった資産を売ったり 下がった資産を買ったりして 資産配分を調整し 全体の比率を維持する)することもハードルが高い ロボアドはこの作業を自動的にする 〇 新NISA(積立型の少額投資非課税制度)に対応する証券会社も多い |

| ● デメリット |

| ● 利用者が選んだサービス(資産配分等)によって運用成績に幅がある ● 主要なロボアドは運用資産に対して年1%程度の管理・運用手数料と 間接的に保有するファンドの費用がかかる 対面型の「ラップ口座」の手数料は年2~3% ロボアドはそれより安いが ネット証券などを使えば費用はより抑えられる |

⑦ 「つみたてNISA」

上記 ①~⑥ に挙げた 各種「お試し投資」ですが 相対的に 投資額が(購入できる投資商品も)限られており「物足りなさ」を感じる場合もあると思います(次のステップを用意している証券会社もある 例えば「つみたてNISA」に移行するチャンス) また、お手軽で 手間いらずということの半面 相対的に手数料が高く設定され 投資のタイミングについても自由度が制限されている場合が多い

「つみたてNISA(積立型の少額投資非課税制度)」2018年1月に始まる 現在は既に500万口座を超え 20~30代の利用者が約5割に達する(全体では 投資未経験者が約9割を占める)

詳しくは →「NISA口座開設・利用状況調査結果について」(日本証券業協会)をご覧ください

・NISAは 2024年に大変身します

詳しくは → ブログ「115. 新 NISA」をご覧ください

| ■ 投資詐欺 |

|---|

・こちらをご覧ください →

・「投資詐欺にご注意を 気をつけるべき6つのポイント 相談窓口もご紹介」(政府広報オンライン)

・「儲け話に関するトラブルにご注意!」(国民生活センター)

→「資産運用シミュレーション」(金融庁)に こんな記事が載っています(そのまま転載)

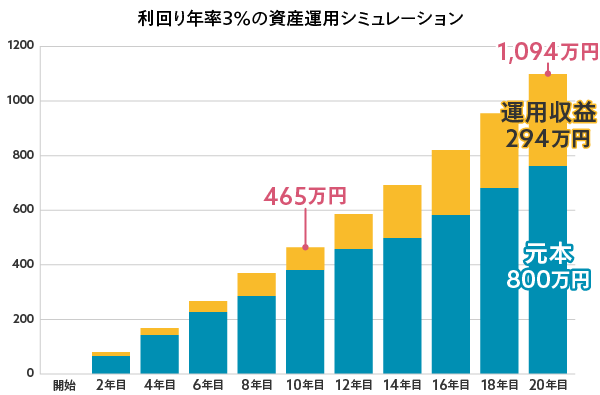

| 長期投資の効果を比較してみましょう。たとえば、毎月2万円の少額投資による積み立て投資を想定します。年3%の収益が期待される低リスク商品に投資した場合、10年間の投資期間で貯めることができるのは280万円弱です。しかし投資期間を30年とすると、1165万円になります。その金額を同じ3%の収益で10年間で達成するには、月々8万円以上の積立額が必要になります。 若年層であれば、少額投資で低リスク商品に投資したとしても、時間を味方につけて、30年後の資金として十分に役立つことになるでしょう。低リスク商品とはいえ、価格変動などのリスクは伴いますが、早めに準備を始めることで、リスクを抑えつつ、長期投資の効果を得ることができます。(金融庁) |

では ありますが・・・「人生100年時代」投資を始めるのに そんなに遅すぎるなんてことはほとんどありません(もちろん 個人のとらえ方は様々)人生は

十分に長いのです(100年人生デザインルーム)

| ところで こんな法則があります →詳しくは こちらをご覧ください 「資産が2倍になる期間が瞬時に計算できる「72の法則」と「126の法則」」(東証マネ部) |

| **掲載されている図表等の出典は、「日本経済新聞」等です |

|---|

・上記出典:朝日新聞デジタル

(「投資にはリスク(risk)を伴います 状況により投資元本が割り込む恐れがあります(!)」 ところで リスクの反対語・対義語は何でしょう?

リスクを「危険」とすれば「安全(safety・security)」、リスクを「損失」とすれば「利益(return・benefit)」、リスクを「悪い事が起こる可能性」とすれば「保障(guarantee)」、リスクを「被害」とすれば「恩恵(benefit)」、リスクを「不確実」とすれば「確実(certainty)」です

一つの言葉から連想される心配ごと(言葉)は様々・・・ リスクは「回避する」ものではなく「取る」もの いちいち回避していたら忙しくてかないません リスク(難)を転じて福となす Good

luck!)