*約40年ぶりに相続法が大きく改正されました

・こちらも参考に →

「相続法改正 法務省」

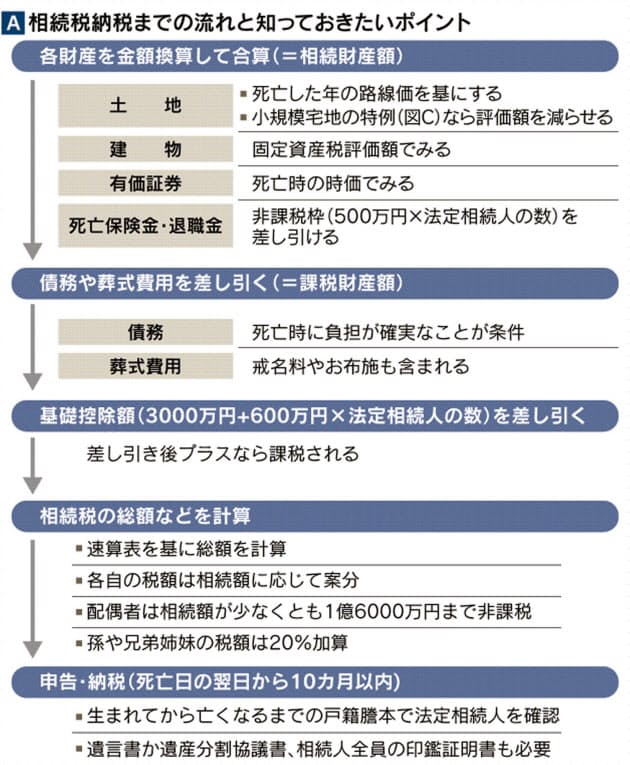

| ■ 相続税の算出 ・法定相続人が 法定割合で相続したと想定して 1人ずつ税額を算出 そのうえで全員の税額を合算する その合算額を各相続人が実際に取得した財産の割合に応じて比例配分する ・控除額が本人の相続税額より大きい場合は 控除しきれない金額を兄弟など扶養義務者の相続税額から差し引く |

| ■ 相続手続きを行うには 相続人や相続財産を確定しなければならない(これらを効率的に行う諸制度が充実してきた) ・各種相続財産 照会・開示制度 ・戸籍抄本等の広域交付制度 ・法的相続情報証明制度 |

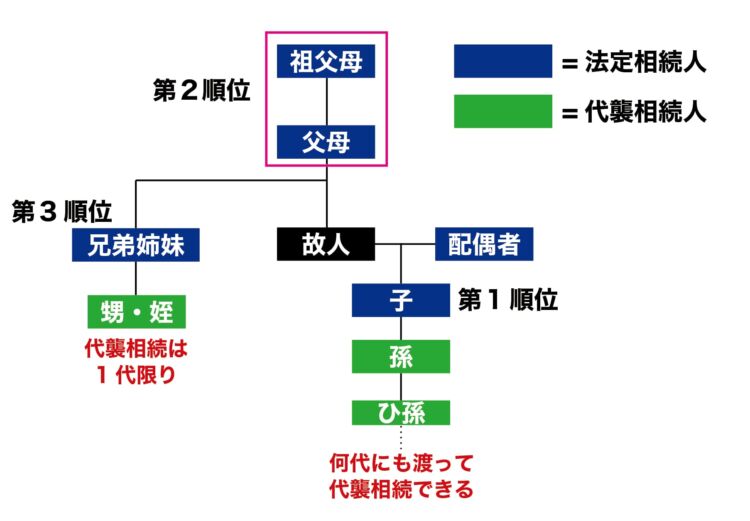

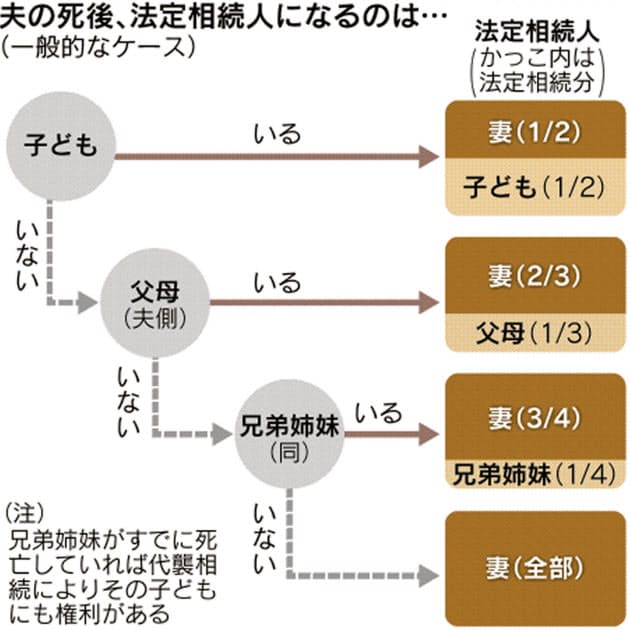

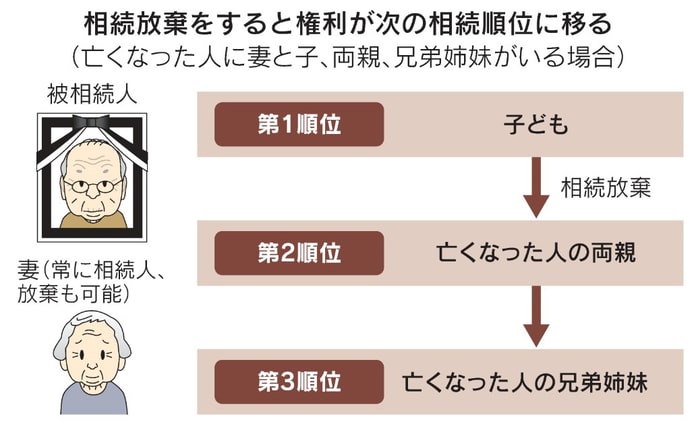

*法定相続人の順位

・「配偶者は、常に相続人となる」 配偶者は子供や親、兄弟姉妹の有無に関わらず、必ず相続人になる

・「第一順位 直系卑属」元配偶者との子、養子縁組した子も含む(婚外子も認知していれば相続権あり)

・「第二順位 直系尊属」子がいない場合

・「第三順位 兄弟姉妹」子と両親がいない場合

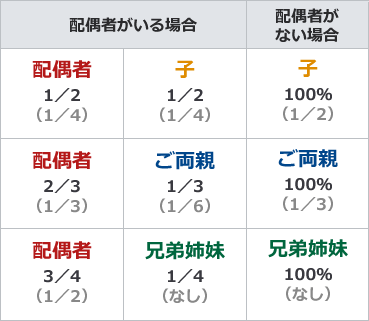

*法定相続分

・( )内は遺留分 兄弟姉妹に遺留分はない

●●●具体的な相続税の計算や軽減制度等の適用可否の判断、遺言書の作成など、相続に関する業務を行う場合は、税制面など幅広い知識を必要とするほか、税理士や弁護士などの専門家と協働することが必要です。

| *よくある相談・相談履歴 |

|---|

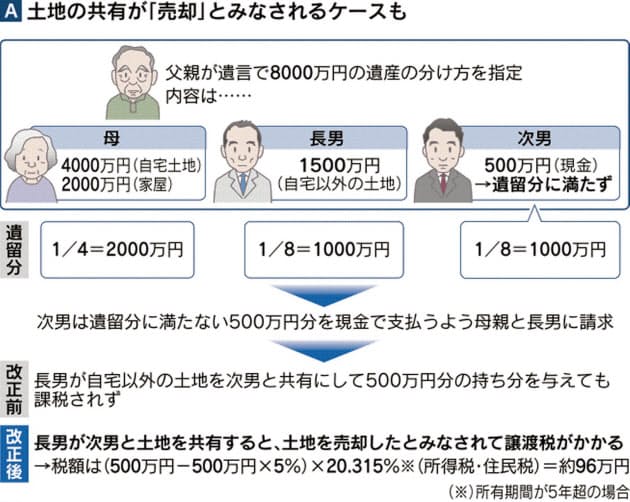

| Q: 子供が2人いますが、相続財産が自宅のみです 自宅不動産を子供2人の共有名義にして相続させようと思いますが その場合のメリット・デメリット また、対処法を教えてください |

→ 重点5ポイント その④「子孫に美田を残す」をご覧ください

| Q:相続は いずれ発生すると思います 負債等も含め 財産管理や財産処分について教えてほしい |

| ■ 親(被相続人)は 財産・負債を記録し その旨を配偶者や子供に伝えることが大事 |

|---|

| 〇 預貯金 〇 株式・投資信託など有価証券 〇 不動産 〇 生命保険・損害保険・個人年金保険 〇 貴金属・ゴルフ会員権 〇 クレジットカード 〇 ローン・借入金 〇 デジタル遺産 〇 PCやスマホの情報等 をリストに入れておきたい |

| 〇 銀行口座や証券口座の整理をする → こちらも参考に ブログ「043. account アカウント」 〇 クレジットカードを整理する → 当人さえその存在を忘れていれば 家族は解約のしようがない 〇 重要書類を整理する → 夫婦の間柄でも まして家族みんなで保管場所を共有しているような家族は少ない 〇 借金を片付けるる → 最悪 自己破産も選択肢のひとつ 公的年金の差し押さえは法律で禁じられている |

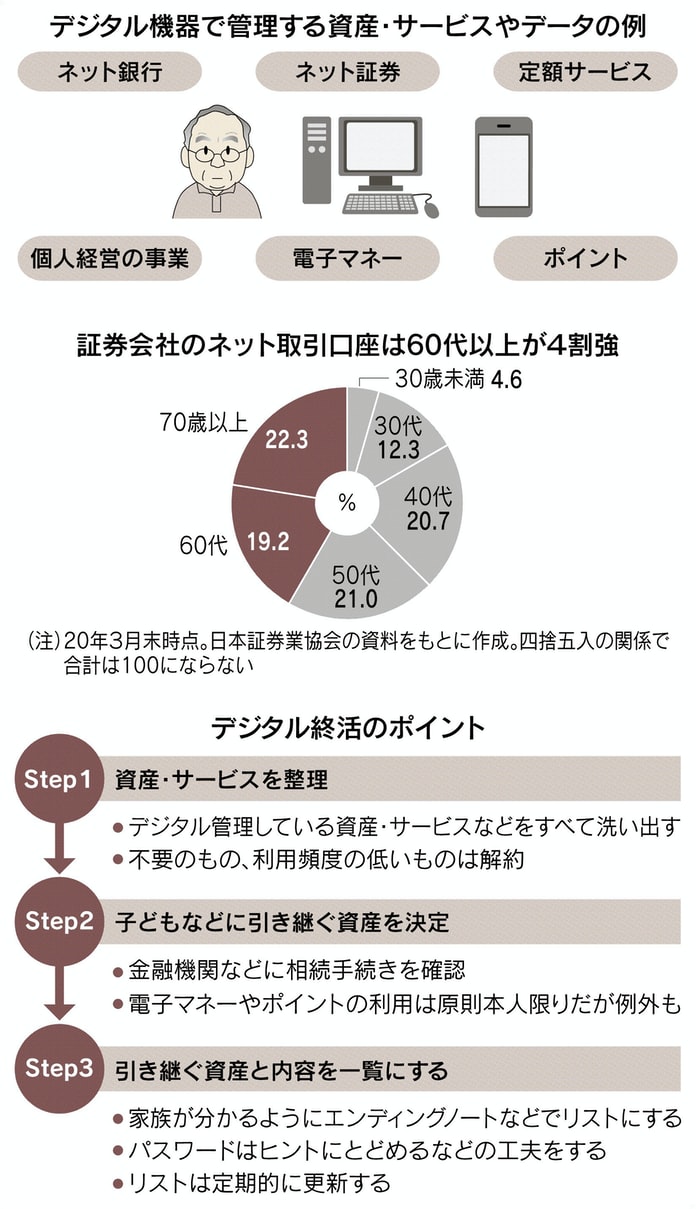

| *「デジタル遺産」 |

|---|

| ・デジタル機器で管理する(家族に話さず)外国為替証拠金取引(FX)や暗号資産(仮想通過)などリスクの高い金融商品を売買していた場合 死後に相場変動で損失が膨らんでいる場合もある ・サブスクリプション(定額課金・サブスク)サービス 死後も定期的に課金され請求が続く場合 |

| ・ 遺族が故人の資産や負債を正確に確認できず 遺産相続に影響が出かねない → デジタル終活が必要 ・デジタル機器で管理する資産・サービスやデータに関し パスワードや利用IDなどが不明な場合 その解析は 専門業者に頼むことになるが 費用は高額となる(機器の状態により対応できない場合がある) |

| ・デジタル遺産は次の2つ ① オフラインのデジタル遺産(デジタル機器に保存されたデータ)写真データ・文書ファイル・インストール済みのアプリ・閲覧履歴など(パスワードロックが解除できないと救出は困難) ② オンラインのデジタル遺産(インターネットサービスのアカウント等)ネット銀行やネット証券のアカウント SNSやクラウドサービスのアカウント サブスクなど |

| *有価証券や保険契約 または デジタル遺産(パスワード等)が不明の場合 |

|---|

| ●証券分野の契約照会システム(登録済加入者情報) |

|---|

| 上場株式などの口座がどこの証券会社にあるかを確認したいとき 証券保管振替機構(ほふり)を通じて照会する仕組み 開示請求は郵送のみで費用は1件につき 本人の場合は4400円 相続人だと6050円(ともに税込)結果の受け取りまで約2週間かかる 非上場の投資信託などは対象外 |

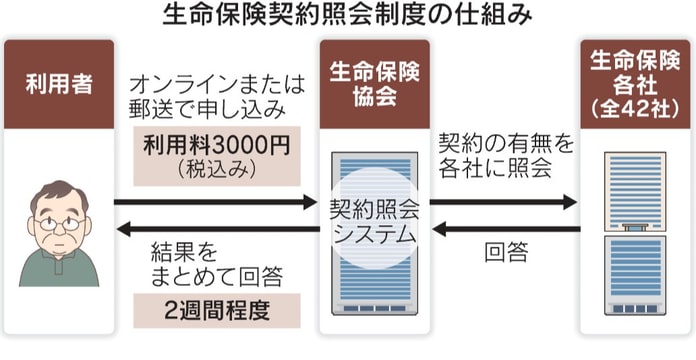

●「生命保険契約の照会システム」(生命保険協会)

| 調査項目 | 対象 | 対象外 |

|---|---|---|

| 照会制度でわかること | 生命保険の契約の有無 | 生命保険契約の種類 保険金の金額 保険金の受取人 |

| 調査対象となる保険会社 | 生命保険協会加入の会社のみ | 共済保険や団体信用生命保険 少額短期保険 海外保険 損害保険 |

| 調査対象となる契約 | 照会日に有効に継続している個人保険契約 | 死亡保険金支払い済み 解約済み 失効済み 財形保険・財形年金保険 支払いが開始された年金保険 保険金等が据置となっている保険 |

● 「登録済加入者情報」(証券保管振替機構(ほふり))

| 確認できる情報 | 国内株式 投資口(REIT) 投資信託受益権(ETF)などの口座が開設されている証券会社・信託銀行等 |

|---|---|

| 確認できない情報 | 非上場の国内株式・投資信託受益権 外国株式・国債・社債などの口座が開設されている証券会社・信託銀行等 |

| ・主な相続財産と調べ方 |

|---|

| 種類 | 手がかりの例 | 公的な照会先・制度 |

|---|---|---|

| 預貯金 | ・通帳やキャッシュカード ・銀行からの郵便物 |

・「預貯金口座管理制度」(25年3月末ごろに稼働) |

| 不動産 | ・固定資産税納税通知書 ・登記簿謄本 |

・市区町村(各税務課)が管理する「名寄帳」 ・法務省「所有不動産記録証明制度」(26年2月から稼働) |

| 有価証券 | ・取引報告書 ・配当金の支払い通知書 |

・証券保管振替機構(ほふり)「登録済加入者情報」 |

| 生命保険 | ・保険証券 ・保険会社からの郵便物 |

・生命保険協会「生命保険契約照会制度」 |

〇 財産調査 法定相続人は被相続人の情報を照会できる

・銀行等 → 全国銀行個人信用情報センター

・カード → シー・アイ・シー(CIC)

・消費者金融 → 日本信用情報機構(JICC)

〇 ブログ「088. 財産評価」もご覧ください

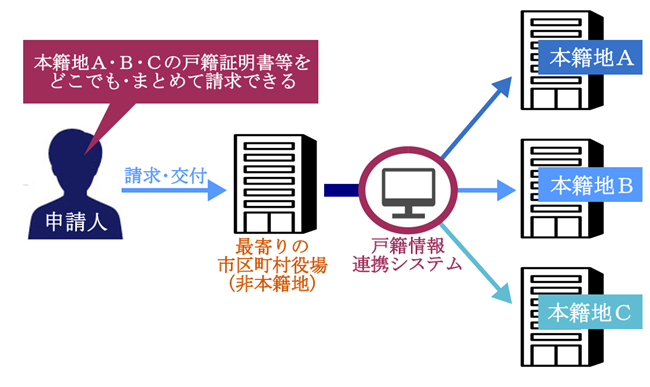

| 「戸籍証明書等の広域交付制度」(24年3月1日施行) |

|---|

・相続人を確定させるには 被相続人の出生時から死亡時までの連続した戸籍の全部事項証明書(除籍謄本 改正原戸籍謄本等を含む)を本籍地役場で取得しなければならなかった とても非効率で

時間・手間がかかった

・そこで全国の市区町村と法務省をつなぐ「戸籍情報連携システム」が稼働 利用者が自分の居住地など最寄りの役場で申請すると 例えば 故人(被相続人)の出生時・転居時・死亡時の本籍地の役場から戸籍謄本をまとめて入手できるようになった(相続手続きの書類収集にかかる手間や時間が軽減され

安価かつ効率的な相続手続きを実現)

・将来のイメージとして 死亡届のオンライン化や戸籍のオンライン受け渡しなど

| 請求できる人 | ・本人、配偶者、直系尊属(父母、祖父母など)、直系卑属(子、孫など)に限られる |

|---|---|

| 取得できない戸籍 | ・夫の両親 兄弟姉妹 おじ,おば 甥,姪の戸籍謄本等 ・戸籍抄本や除籍抄本 戸籍の付票 コンピュータ化されていない戸籍 |

「法定相続情報証明制度」については

→ ブログ「100. 遺言書」をご覧ください

| *「遺言の存在を明らかに」 |

|---|

| ・「遺言」は、被相続人の最終意思を実現するもので,これにより相続をめぐる紛争を事前に防止することができる ・「おひとりさま」で遺言がない場合は 故人の兄弟姉妹などが法定相続分に従って分けるのが一般的 法定相続人以外の第三者に遺産を残す「遺贈」や特定の団体などに寄付をしたい場合は 遺言書に明記する必要がある 「死後事務委任契約」を遺言執行者と交わしておけば遺言の内容を実行してもらえる |

| *遺言作成のポイント ① 遺産の分け方を明確に書く → 誰に、何を、いくらを明確に ② 相続人が納得できる分け方に → 特別受益 寄与分 遺留分に注意 ③「付言」を活用する → 遺産の分け方の理由 家族への思いを伝える ちゃんと伝わるように書きましょう そうでないと → 「遺産争族・争続」になりかねない(魑魅魍魎が跋扈することになりかねない) |

| Q: 配偶者の贈与・相続に関してどのような特例がありますか? |

〇「配偶者は、常に相続人となる」

配偶者は子供や親、兄弟姉妹の有無に関わらず、必ず相続人になる

〇「配偶者控除」

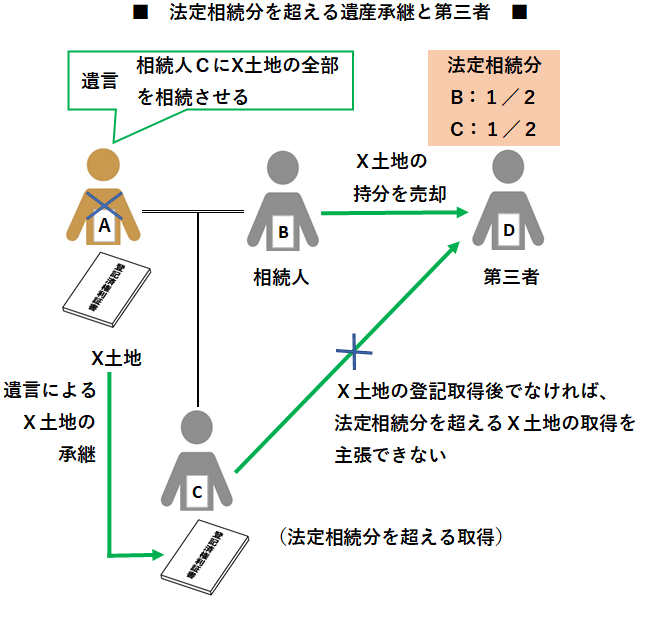

配偶者は、相続した財産が1億6千万円以下であれば相続税はゼロ 1億6千万円を超えても法定相続分までは相続税はゼロ(法定相続分を超える財産の取得は登記がなければ第三者に対抗できない)

〇「贈与税の配偶者控除(おしどり贈与)」

居住用不動産の贈与を受けた場合

→ 基礎控除(110万円)のほかに 最高2.000万円までの控除が受けられる(不動産取得税はかかる)

→ 相続などにより財産を取得した者が 相続開始前の加算対象期間に被相続人から受けた贈与について相続財産に加算する規定があるが 贈与税の配偶者控除の適用を受けた部分については加算しない

以下の条件すべてに当てはまる場合

・結婚して20年以上の夫婦であること

・居住用不動産そのもの(国内にあるものに限る)(または、居住用不動産を取得するための金銭であり、翌年3月15日までに居住用不動産を取得していること)であること 配偶者がいま住んでいる自宅だけでなく、新たに自宅とする不動産を買うためのお金を贈与する場合も対象

・同一の配偶者からの贈与で過去にこの特例の適用を受けていないこと

・贈与を受けた配偶者は 翌年の3月15日までにその居住用不動産に居住し、その後引き続き居住する見込みであること

| ・贈与税の配偶者控除の適用を受けずに 被相続人の相続財産として取得するほうが有利になる場合もある 居住用家屋の敷地を配偶者が相続すれば 「小規模宅地の特例」により330㎡まで8割の課税価額の減額の適用対象になる また 相続人が相続により不動産を取得すると 登録免許税は軽減され 不動産取得税は非課税に |

| ・「おしどり贈与」と「居住用財産の特例」(*)を組み合わせる → 控除できる金額が2倍に 節税効果を大きく ①まず、自宅などのうち2,000万円の持分を配偶者に「おしどり贈与」→ 贈与税はかからない ②一定の時期がきたら この自宅を売却「居住用財産の3,000万円特別控除の特例」が夫婦それぞれに適用され 2人分の6,000万円が控除される(特例を利用しなければ6,000万円×20%の税金がかかる) (*)「居住用財産の特例」(居住用財産を譲渡した場合の3,000万円の特別控除の特例):マイホーム(居住用財産)を売ったとき 所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例 |

〇「持ち戻し免除の意思表示の推定規定」

結婚20年以上の配偶者に対する住宅(居住用不動産)の贈与または遺贈(特別受益)の場合(婚姻期間などの要件を満たせば「配偶者居住権」も含まれる)

→ 遺言書の有無などにかかわらず被相続人に「特別受益の持ち戻し免除の意思表示があったものと推定する」ことに(配偶者はその意思表示があったことを立証する必要はない)

従来 遺言などで「自宅は遺産に含まない」といった特別の意思表示があれば自宅は遺産分割の対象にならなかった(しかし配偶者への財産の贈与は一般的になじまない)

「特別受益」は原則的には遺産の先渡しとみなされるため、遺産分割の際に特別受益に相当する金額を相続財産に加えたうえで(=持ち戻して)、相続人それぞれの取り分を法定相続分により計算する

| 〇 「配偶者(長期)居住権」 |

|---|

| ・被相続人が所有していた自宅に、配偶者が終身、無償で居住できる権利 ・配偶者居住権の評価額=自宅の相続税評価額(所有権の場合の評価額)-負担付所有権の評価額 ・メリット ①配偶者(妻)は家に住み続けながら一定額の生活資金を確保 ②配偶者(妻)の死亡時、(2次相続時)配偶者居住権は非課税 ・「配偶者(長期)居住権」の評価: こちらを参考に → 「配偶者居住権等の評価」(国税庁) |

| 贈与税の配偶者控除 | 持ち戻し免除の意思表示の推定 | 配偶者居住権 | |

|---|---|---|---|

| 婚姻期間 | 20年以上 | 20年以上 | 制限なし |

| 対象資産 | ・居住用不動産 ・居住用不動産を取得するための金銭 |

・居住用不動産 ・配偶者居住権 |

・終身居住権 |

| 限度額 | 2.000万円(控除額) | 限度額なし(不動産の価格) | 限度額なし(不動産の価格) |

| 移転方法 | 生前贈与 | 生前贈与・遺贈 | 遺贈・分割協議・審判 |

| 効果・影響 | ① | ② | ③ |

①加算対象期間内の贈与でも 控除額までは相続財産に加算しない

②生前贈与・遺贈で取得した居住用不動産が持ち戻し対象財産から除外されるため 他の相続財産をより多く取得できる

③・居住用不動産の所有権を取得するより価額が低くなるため ほかの相続財産をより多く取得できる

・終身の居住権の確保

| 〇 「小規模宅地等の特例」 |

|---|

| ・相続時に自宅土地の評価を330㎡まで80%減に 配偶者への相続なら同居・別居を問わず適用(自宅以外に賃貸などの貸付事業用なども減額対象に) ・配偶者居住権に基づく敷地利用権も(また、負担付き(配偶者居住権付き)土地所有権も)小規模宅地等の特例を適用することができる → 適用できれば、敷地利用権の評価額を大幅に減額して相続税を少なくすることができる |

・「配偶者居住権」「小規模宅地等の特例」については

→ ブログ「089. 財産評価」をご覧ください

| Q:民法上の相続財産と相続税の課税財産は 異なるといいますが 具体例もあげて解説してください |

・相続税の課税対象となる相続財産

| A. プラスの財産 B. みなし相続財産 C. 特定の贈与財産 |

- | D. マイナスの財産 | = | ・課税される相続財産 E. 非課税相続財産 |

| A. プラスの財産 | ・金融資産 / 現金 預貯金 有価証券(株式・債券・投資信託など) ・不動産 / 宅地(貸家建付地含む) 家屋(貸家含む) 借地権 農地 山林など ・その他 / ゴルフ会員権 リゾート会員権 貴金属 宝石 書画・骨董 高級車 著作権・商標権・特許権など |

|---|---|

| B. みなし相続財産 |

・死亡保険金 死亡共済金(年金形式で支払いをうけるものも含む 契約者配当金や前納保険料も含む)(「500万円 X 法定相続人の数」の金額に相当する部分までは非課税) ・死亡退職金(死亡後3年以内に支給額が確定したもの)(「500万円 X 法定相続人の数」の金額に相当する部分までは非課税) ・生命保険契約に関する権利 ・給付事由の発生していない定期金に関する権利 ・保証期間付き定期金に関する継続受給権など |

| C. 特定の贈与財産等 | ・相続人に対する相続開始前3年以内の贈与 ・相続時精算課税制度による贈与など(23年度税制改正による変更有) ・特別寄与者が相続人から支払いを受けた特別寄与料(遺贈により取得したものとみなされる) ・代償分割により交付を受けた代償財産(交付を受けた者の課税価格に参入) ・遺留分侵害額請求権の行使により取得した金銭(支払いを受ける者の課税価格に参入) |

| D. マイナスの財産 | ・債務 / 金融機関からの借入金の残高 クレジットカードの未決済分 未払いの税金や医療費など ・葬儀費用 / 通常の通夜・葬儀のために葬儀会社や寺などに払った費用一式(香典返しや初七日・四十九日などの法要の費用を除く)など |

| E. 非課税相続財産等 | ・墓 仏壇 仏具 / 生前から保有していた墓地・墓石・霊廟・仏壇・仏具など(不当に高額な仏像などを除く)(被相続人が指定した場合を除いて 慣習に従って祖先の祭祀を主催すべきものが承継する) ・心身障碍者共済制度による給付金受給権 ・被相続人の死亡に対する交通事故の損害賠償金 ・相続人が取得した死亡保険金・死亡退職金のうちの一定額(非課税分) ・国や特定の公益法人への寄付 ・公益事業用財産など ・被相続人に支給されるべきであった未支給の公的年金の受給権(遺族の一時所得となる) ・所得税の準確定申告による還付金(相続人の雑所得となる) |

・「みなし相続財産」本来の相続財産ではなくても 相続または遺贈により取得した財産と同じ経済的効果のあるものについては 課税の公平の見地から みなし相続財産として(遺産分割の対象ではないが)相続税の課税財産となる

・「相続時精算課税制度」の改正については

→ ブログ「086. 生前贈与」をご覧ください

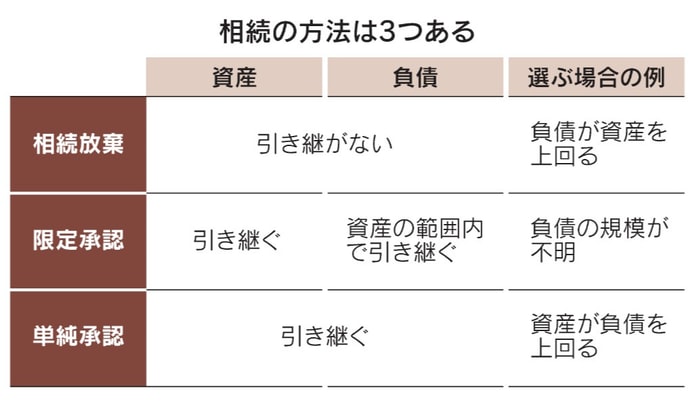

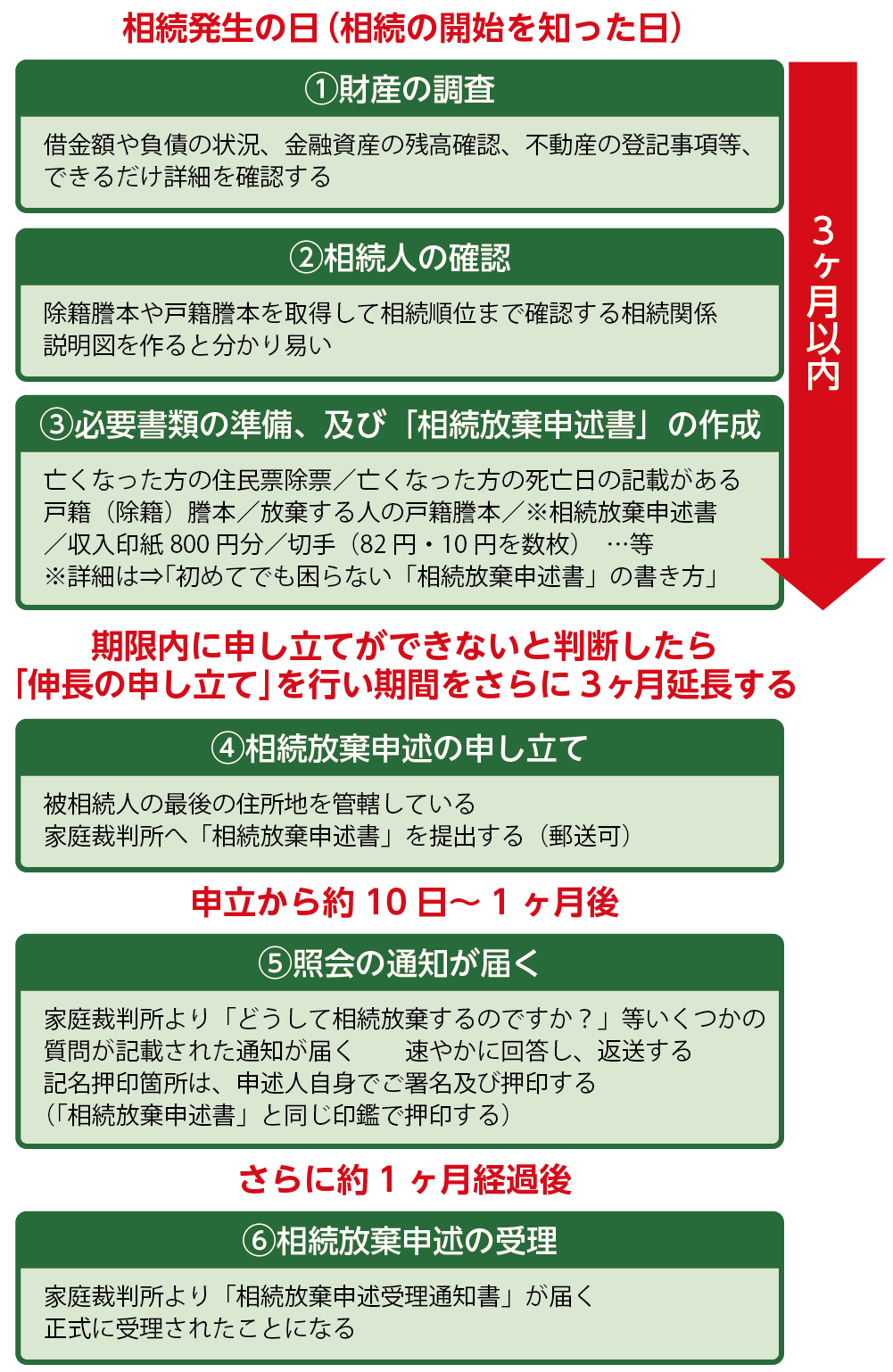

| Q:夫が先日 病死しました 詳しくは分かりませんが 生前、莫大な借金をしていたと思います 借金を背負いたくないので「相続放棄」をしようと思いますが

注意点はありますか? また、「相続放棄」をしても「受け取れる固有の財産」というものがあると聞きました それはどういうものでしょうか? さらに「限定承認」についても教えてください |

| ・「相続放棄」は 多額の負債を放棄したい場合のほか 負担の大きな財産(例えば 遠く離れた田舎に広大な農地のある実家があるような場合)を放棄したい場合や被相続人と疎遠だったため相続に関わりたくない場合にも当てはまる(ただし 相続発生前に相続放棄はできない) |

| ・「相続放棄」は相続人それぞれが権利を放棄し 亡くなった人の最期の住所地の家庭裁判所に申し立てる 受理された後は 残った相続人か家裁に選任された相続財産管理人または破産管財人が資産・負債の清算、債権者への配当などをするのが一般的(相続人全員が相続放棄をすれば財産は国のものになるが それまでは相続財産の管理をしなければならない) |

| ・「限定承認」財産の状況を調べても「すべてを把握できたか不安がある」というような場合には選択肢に 相続後に多額の負債があることがわかっても 引き継いだ資産の範囲で清算し 過度な債務負担を避けることができる 「先祖代々の土地や実家など 相続することを強く望む資産が財産の一部にあるケース」相続放棄ではこうした資産も放棄対象となるが 家裁によって選任された鑑定人が算出した評価額を支払えば 特定の資産を負債の弁済の引き当てから外すことができる |

| 相続放棄 | 限定承認 | |

|---|---|---|

| 特徴 | 借金を返さない代わりに遺産ももらわない | もらった遺産の範囲内で借金を返す 資産が残れば受け取れる |

| 家裁への申し立て | 各相続人が単独で申し立てることができる | 相続人全員で申し立てる |

| 手続きの難易度 | 家裁への申し立てで手続きは終了 | 遺産を清算するなど手続きが複雑で完了まで時間がかかりやすい |

| その他 | 新たに相続人になる人がいれば相続の状況を伝える必要がある | 資産の含み益(故人のみなし譲渡所得)があると課税対象となり 相続人は準確定申告が必要になる |

■ 相続放棄の活用例

| 〇 次順位の人へ相続させたい場合 |

|---|

| ・「相続放棄で相続税対策する」→「相続放棄」をした場合 次順位の人が相続人となるが(故人の父親が相続放棄することで 3人の兄弟姉妹に相続権が移る場合等 また 相続放棄しなければ 結果的に 再び子供らに財産がもどり そのたびに税負担が生じる可能性もある)相続税の基礎控除や生命保険金・死亡退職金の非課税枠が増える |

| 〇 遺産分割協議に参加したくない |

| ・共同相続人同士の人間関係がうまくいってない場合など 顔を合わせるのも苦痛というケース(先妻との間に出生した子と後妻が相続人である場合や相続人に非摘出子がいる場合など)また 相続による財産取得を望まない場合に 相続放棄すれば 遺産分割争いを避けられる |

| 〇 十分な生前贈与を受けていた場合 |

| ・相続人が生前に特別受益に該当する贈与を受けていた場合 相続放棄をすれば 協議の当事者ではなくなり 生前に受けた贈与を遺産分割協議の場で相続人に知られることもない 特別受益を持ち戻しての分割争いを避けられる(たとえ 相続直前の贈与であっても相続財産に加算されない 結果 相続財産全体が減少し 他の相続人の相続税の軽減につながる) |

| 〇 遺留分侵害額請求を受けたくない場合 |

| ・相続放棄をした者は相続人以外の者であるため 相続開始前1年間より前の贈与は遺留分を算定するための財産に含まれない(相続人に対する相続開始前10年間の特別受益に該当する贈与は 遺留分を算定するための財産に含まれる) |

〇 財産調査 法定相続人は被相続人の情報を照会できる

・銀行等 → 全国銀行個人信用情報センター

・カード → シー・アイ・シー(CIC)

・消費者金融 → 日本信用情報機構(JICC)

| 「相続放棄」をしても「受け取れる固有の財産」 |

|---|

| 生命保険金 | 妻が生命保険の「受取人」に指定されている場合や受取人が「法定相続人」とされている場合 |

|---|---|

| 遺族年金や死亡一時金 | 「遺族」がその「固有の権利」に基づいて受給するもの |

| 未支給年金 | 年金受給者が死亡した場合 遺族からの請求がない場合は支給されない |

| 葬祭料・埋葬料 | 「葬祭料」被相続人が国民年金保険または後期高齢者医療制度に加入していた場合 「埋葬料」被相続人が健康保険等の社会保険に加入していた場合 |

| 高額医療費の還付金 | 被相続人が「世帯主」ではない場合 |

| 死亡退職金 | 勤務先の就業規則等によって異なるが「固有の権利」とされる場合がある 公務員の場合は 法令等により「固有の財産」に |

| 団体信用生命保険 | 団体信用生命保険に加入していれば 住宅ローンの債務が相続人に引き継がれることはない(相続債務とはならない)ただし 被相続人名義の住宅に同居していた相続人が「相続放棄」すると その住宅に住み続けることはできない |

| 香典 | そもそも相続財産ではない |

| 祭祀財産 | お墓、仏壇仏具や神棚、位牌等 そもそも相続財産ではない |

| ・「法定単純承認」事由(以下)に該当した場合には相続することを単純承認したとみなされ「相続放棄」はできなくなる |

|---|

| ・相続人が相続財産の全部又は一部を処分したとき ・相続人が相続の開始があったことを知ったときから(または再転相続人になっていることを知った時から)3ヶ月以内(熟慮期間)に相続の放棄をしなかったとき(申請によって期限を3ヶ月に限り延長できる場合もある) ・相続人が相続の放棄をした後であっても、相続財産の全部又は一部を隠匿し、これを消費したとき また 処分行為(財産の現状や性質を変える行為)をしたとき(相続財産の売却や権利の行使(債権の取り立て等)) (被相続人が受取人である入院給付金や手術給付金で相続開始時に給付されていないものは 本来の相続財産であるため 相続人が受け取れば単純承認したものとみなされる可能性がある) |

| ・単純承認をしたとみなされない場合 |

| ・保存行為(財産の現状を維持するために必要な行為)をした(家屋の修繕 管理や腐敗しやすいものの売却 処分など) ・保険金の受取人が自分である場合 生命保険金や遺族年金を受け取った ・被相続人の債務を相続人の財産から弁済した ・相応の葬儀費用を被相続人の財産から支払った ・短期(土地5年 建物3年)の賃貸借をした等 |

| ・相続放棄のデメリット |

|---|

| ●遺産を一切相続することができない 被相続人名義の住宅に同居していた相続人が「相続放棄」すると その住宅に住み続けることはできない ●「相続放棄」は撤回ができない(後から莫大な財産があることが分かったような場合など) ●「相続放棄」は相続人それぞれが家裁に申し立てることができるが 「限定承認」は相続人全員でする必要がある 遺産の目録も作成しなければならないなど手続きが煩雑 ● 相続税の課税価格の計算上 相続人や包括受遺者は相続財産から被相続人の債務を控除することができるが 相続を放棄した者は控除することができない なお 相続の放棄をした者が現実に負担した被相続人の葬式費用は 遺贈によって取得した財産の価額から控除できる ●「相続放棄」をしても 生命保険金や死亡退職金を受け取ることはできるが 非課税枠(500万円×法定相続人の数)が使えない なお、非課税枠の計算式の「法定相続人の数」には相続放棄した人も含めて数える ●「相続放棄」をした場合 次順位の人が相続人となってしまう(相続放棄は 「はじめから相続人とならなかったとみなす」という制度)被相続人やその子達と疎遠になっている場合もあり 突然 想定外の借金等の弁済請求を受け困惑する事も(「相続放棄をしたことは 他の相続人に家裁から通知されない 自分で事前に伝えておくとトラブル防止になる」) 一方 父親の遺産である預貯金を母親の生活資金に充ててほしいと考え 預貯金の相続を放棄しようと考えた一人娘が「相続放棄」の手続きをしてしまい 結果 義理の姉が法定相続人になってしまうというケースも ●被相続人の遺産が「共有財産」の場合 被相続人名義の共有持分を誰も相続しないと「相続人不存在」と言う事になり 仮に 他の共有者が共有していた不動産の売却を行いたくても、被相続人の共有持分を処分する事ができない → つまり売れない |

| Q:約40年ぶりに相続法が大きく改正されたということですが、何が変わったのですか? |

・こちらを参考に →

「約40年ぶりに変わる“相続法”!相続の何が、どう変わる?」(政府広報)

「相続法改正」(法務省)

「遺言の活用」

「遺言」は、被相続人の最終意思を実現するもので,これにより相続をめぐる紛争を事前に防止することができるというメリットもあるとして「遺言の活用」を勧めている 特に自筆証書遺言については改正点が多い

| ①「配偶者居住権」 の創設 |

| 「(被相続人が亡くなった場合の)配偶者の短期居住権(6ヶ月~1年)の創設」(相続問題に直面しいきなり家から追い出される事態を防ぐ)および「配偶者(長期)居住権(原則生涯賃料などを払うことなく利用し続けることを認める権利で、所有権より限定された利用権)」の創設 相続財産として所有権より低額となるため、結果的に配偶者を保護できる |

| ②「持ち戻し免除の意思表示の推定規定」 |

| 「結婚20年以上の配偶者に対する住宅贈与(遺贈も対象)の場合の(法定相続分への)持戻し免除の推定規定の創設(現行法上の「配偶者に対する贈与税の特例制度」は、結婚20年以上の配偶者に対する住宅贈与の場合、遺言などで「自宅は遺産に含まない」といった特別の意思表示があれば自宅は遺産分割の対象にならない)(しかし配偶者への財産の贈与は一般的になじまない) |

| ③ 自筆証書遺言を法務局に預けられるようにする制度を創設(検認不要に) |

| ④ 自筆証書遺言に添付する財産目録のパソコン作成が可能に |

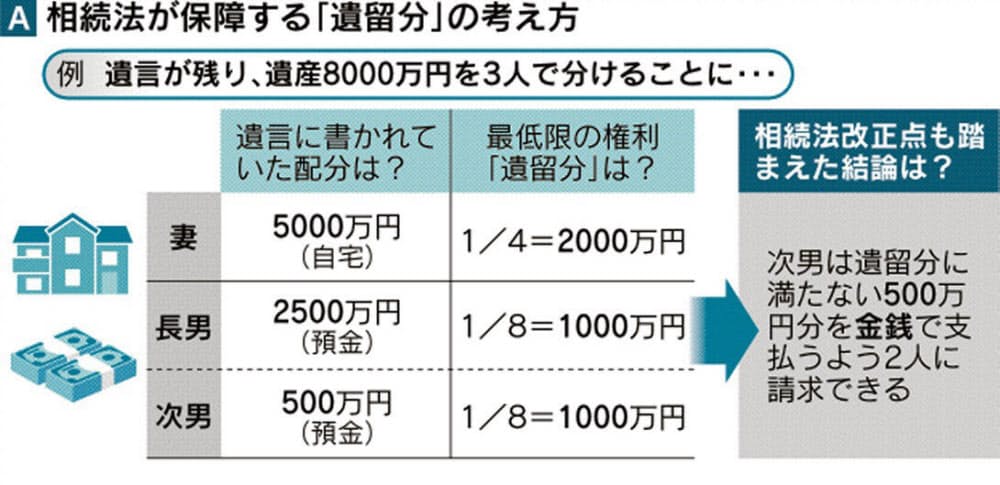

| ⑤ 「遺留分侵害請求」 |

| 遺留分(法定相続人のうち配偶者、子(代襲相続人を含む)、直系尊属のみに認められた相続分の最低保証枠)の請求は金銭によるものとし、金銭債権として一本化された 従来の「遺留分減殺請求」ではなく「遺留分侵害額請求」に |

| 遺産相続で「遺留分」を巡る争いが絶えない 相続を円滑に進めようと遺言を残す人が増える中で 遺留分を侵害する内容の遺言が少なくない(遺留分を侵害する遺言も有効)(そんな場合は

被相続人を被保険者 特定の相続人を受取人とする生命保険を利用する等の手段を考えたい) 特定の相続人に遺産の全部又は大部分を渡そうと 他の相続人の遺留分を侵害する遺言を残そうとする人が多い |

・「遺留分減殺請求」と「遺留分侵害額請求」の違い

・「遺留分減殺請求」と「遺留分侵害額請求」の違い| 遺留分減殺請求 | 遺留分侵害額請求 | |

|---|---|---|

| 適用時期 | 2019年6月30日以前に開始した相続 | 2019年7月1日以降に開始した相続 |

| 法的性質 | 物件の返還請求権(*) | 金銭の支払い請求権 |

| 遺留分を算定するための財産に算入される特別受益に該当する贈与の時期 | 減殺請求を認めることが相続人に酷であるなどの特段の事情がない限り 贈与の時期は問わない | 相続開始前の10年間 |

(*)返還対象の目的の価を遺留分権利者に弁償することによって返還義務を免れることができる

遺留分(法定相続人のうち配偶者、子(代襲相続人を含む)、直系尊属のみに認められた相続分の最低保証枠)の請求は金銭によるものとし、金銭債権として一本化が図られた

従来の「遺留分減殺請求」ではなく「遺留分侵害請求」に

→相続財産の共有化を防ぐことができ各財産の有効利用がしやすくなる 同時にお金で解決することで相続人間の争いが起きにくくなる

① 遺留分の請求は金銭によるものとし金銭債権の扱いになる

②不動産売買と同じく、「遺留分侵害請求」に対し金銭の支払いに代えて不動産を譲渡する「代物弁済」においても譲渡益に対して課税対象に(2000万円の遺留分侵害額請求に対して、自宅共有持分(1000万円)を渡すことで合意が成立した場合

1000万円の譲渡所得が発生する 譲渡所得1000万円に対して譲渡所得税が課税される)

③ 相続人に対する生前贈与で「特別受益」の対象は、相続開始前10年以内になされたものだけに

④ 不相当な対価による有償行為(例えば時価相当額が5000万円の不動産をたったの500万円で譲渡するような行為)の減殺における対価の償還が不要に

⑤ 相続債務の弁済による控除が認められる(被相続人の債務について立て替えて弁済を行っていた場合、被相続人の債権債務を引き継ぐ相続人としてはその立て替えて弁済した分の負担を免れる)など

⑥ 遺留分は 請求しないと取得できない 遺言の内容が明らかになり 遺留分の侵害を知った日から1年以内に請求する必要があり また、侵害を知ったのが

かなり後になった場合でも 相続から10年を経過すると 請求権は消滅する

⑦ 遺留分を取り戻す

・侵害する人に 内容証明郵便で遺留分を侵害されている旨と侵害額(請求額)を伝える

・遺産分割協議等の話し合いで解決をはかる

・家庭裁判所に調停してもらい それでもダメなら 地方裁判所での訴訟に

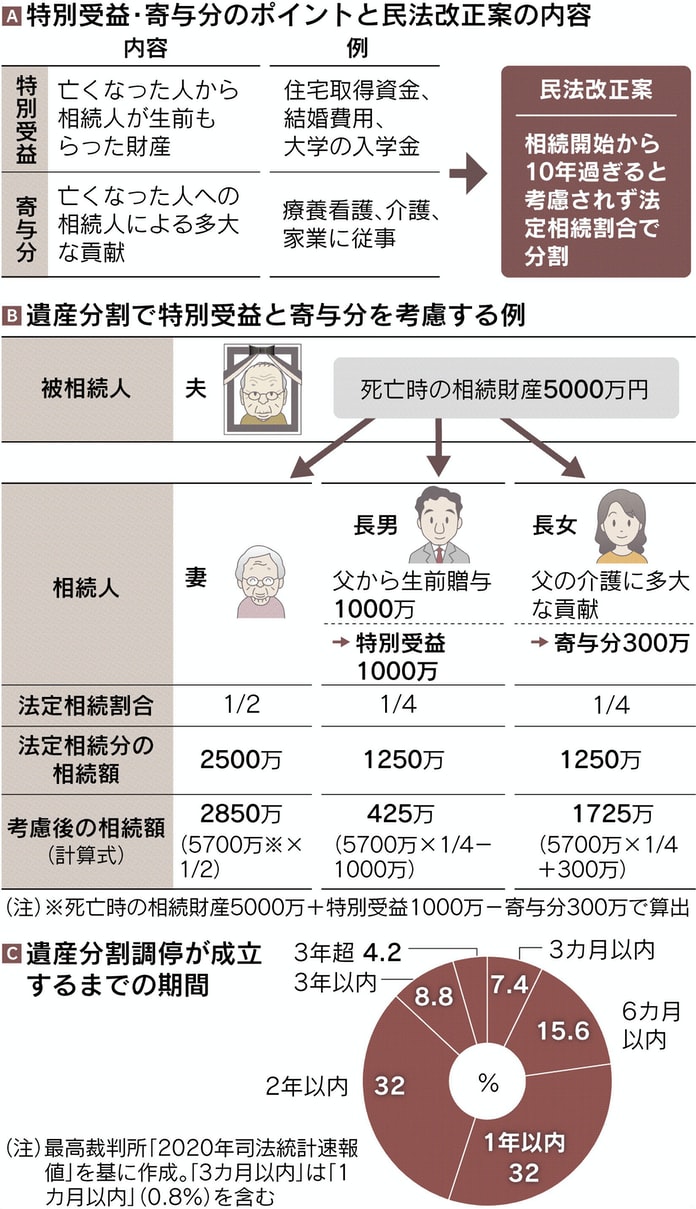

| ⑥ 「特別受益・特別の寄与」 |

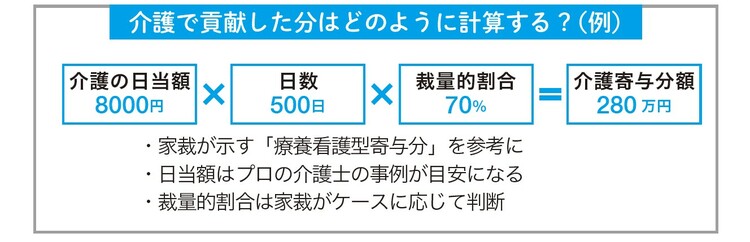

| ・被相続人の介護や看病に貢献した相続人ではない親族の金銭請求が可能に ・相続開始後10年を経過して行う遺産分割協議において 特別受益や寄与分の主張ができないことに(2023年4月以降) ・特別受益:亡くなった人から相続人が生前もらった財産(住宅取得資金 結婚費用 大学の入学金など) ・特別の寄与:被相続人に対して療養看護その他の労務の提供をし(無償で行われたことが条件だが それ以外にそれが 亡くなった人に必要不可欠だったこと 片手間でなくかなりの負担がある 長期間・継続性があることが必要 )それにより被相続人の財産の維持または増加について特別の寄与をした相続人以外の親族(特別寄与者)は相続後に相続人に対し その寄与に応じた額の金銭(特別寄与料)の支払いを請求できる |

| 寄与分 | 特別の寄与 | |

|---|---|---|

| 請求できる者 | 相続人 | 相続人以外の親族(6親等内の血族 3親等内の姻族) |

| 寄与の内容 | 療養看護 労務の提供 財産上の給付 | 療養看護 労務の提供 |

| 請求の方法 | 遺産の分割協議の中で請求 | 相続人に対して金銭の請求 |

| 家庭裁判所への申し立ての期間制限 | 相続開始から10年 | 相続開始および相続人を知ったときから6ヶ月を経過したときか 相続開始時から1年以内 |

■ 相続放棄や欠格・排除によって相続権を失った者に 特別の寄与は認められない

■ 内縁関係にある者なども 親族でないため特別の寄与は認められない

■ 特別の寄与の家裁への申立期間の6ヶ月(比較的短期の期間設定)は 相続に関する紛争が 複雑化・長期化するのを避ける趣旨 家庭裁判所は 寄与の時期

方法および程度 相続財産の額その他一切の事情を考慮して特別寄与料の額を決める

■ 特別寄与料は 相続開始時の財産の価額から 遺贈の価額を控除した残高が限度

■ 被相続人が 遺言で全ての相続財産について受遺者を指定している場合は 遺贈をした被相続人の意思が尊重され 特別寄与料を請求する余地はない

■ 特別寄与者は 相続人の1親等の血族および配偶者以外の者のため 相続税額の2割加算の対象 「特別寄与料」は 遺産を受け取るのではなく 相続人に対して請求する仕組み

法律的にはなくなった人からの「遺贈」とみなされ 通常よりも上乗せされた相続税がかかる 相続税の申告期限は 特別寄与料の支払額が確定したことを知った翌日から10ヶ月以内

■ 寄与分の例と金額の目安

| 種類 | 被相続人に対する行為などの例 | 金額の目安 |

|---|---|---|

| 療養看護・介護 | 同居して看護・介護 | 療養看護・介護の報酬額 |

| 稼業従事 | 被相続人の事業に無償で従事 | 本来受け取れた給与額 |

| 扶養 | 継続して仕送り | 仕送り額 |

| 財産管理 | 不動産売却の交渉の代理 | 第三者に委託した場合の報酬額 |

| 財産提供 | 借金を肩代わり | 贈与した金額 |

| ● 相続人以外の者が 自ら被相続人への貢献とその金額を 相続開始後に相続人に対し 主張するのは容易ではない ・相続人の納得を得られるような特別寄与料の金額を算出しなければならない ・協議が整わない場合の家裁への申立期間が6ヶ月(比較的短期の期間設定) ・その後の人間関係への影響 〇 望ましいのは 相続開始前に 療養看護等を受ける者(被相続人)が 特別寄与者の貢献に報いる手だてをしておくこと 例えば ・特別寄与者に遺贈する旨の遺言書を作成する ・特別寄与者に対し 毎月などのタイミングで贈与をする ・特別寄与者を保険金の受取人に指定する ・特別寄与者を養子にする等 |

■ 家事調停(申立先:家庭裁判所)遺産分割や離婚など家庭内の争いを扱う

| 訴訟と比べて | 理由 |

|---|---|

| 手続きが簡単 | 弁護士などに頼らずに済む |

| 費用が安い | 手数料は数千円前後から |

| 時間がかからない | 通常は数ヶ月以内に決着 |

| 秘密が守られる | 内容は非公開 調停委員に守秘義務 最終的な決着は双方の合意によるため 裁判の判決を受けるより感情的なしこりが少ない |

| 効力は強い | 調停調書は判決と同じ効果 合意が守られない場合 内容によっては裁判所に申し立てて強制的に義務を履行させることも |

| ⑦ (遺言に関わらず)法定相続分を超える財産の取得には登記が必要に(改正前:遺言が優先 改正後:登記が優先) |

| 遺言によって不動産を相続した相続人は、自分の相続分を超える部分については 相続登記をしなければ第三者に対抗することができない |

| ⑧ 相続預金の払い戻し制度 |

| (相続人の当面の生活費や葬儀費用の支払、相続債務の弁済など、お金が必要になった場合)遺産分割協議中でも被相続人名義の預貯金の一部が 払戻し可能に また調停中でも裁判所が認めた分は換金可能 |

| 2種類の方法 | 金融機関に直接申請 | 家裁の認可後に金融機関に申請 |

|---|---|---|

| 利用者の主な例 | ・相続紛争がない | ・相続紛争がある |

| 必要書類 | ・被相続人の戸除籍謄本 申請者の印鑑証明書など | ・家裁の審判書謄本 申請者の印鑑証明書など |

| 払い戻し金額 | ・預金額 X 1/3 X 法定相続分 ・1金融機関当たり 1人150万円が上限 |

・家裁が決めた金額 |

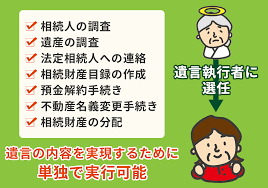

| ⑨ 遺言執行者について明記 |

| 「遺言執行者」 について「遺言の内容を実現するため 相続財産の管理 その他遺言の執行に必要な一切の行為をする権利義務を有する」と明記 (必ずしも相続人の利益のために職務を行うものではない) |

| Q:遺産分割協議に期間を設ける「改正民法・不動産登記法」と「相続土地国庫帰属法」が施行されますが いずれも「所有者不明土地」対策だそうです 詳しく教えてください |

| Q: 高齢の親が認知症になったら相続などはどうなるか心配だ どうすればよい? |

| Q:被相続人が 認知症(の疑いがあり)です 相続人の1人でもある私が ひとりで介護しています こういったケースでは いざ相続となるとトラブルになりやすいといわれます 対策を教えてください |

このような場合 多く見られるトラブルは ① 介護に携わっていた人が 他の相続人から 被相続人の財産を使い込んだのではないかと疑われること ②

認知症 また その疑いがあった被相続人の遺言書があった場合 その内容の有効性をめぐるトラブルが多い

対策① 親の財産管理について

必要なお金は 必要な時にその都度引き出し まとめて引き出さない 引き出す場合も お金の流れが分かるように 領収証や現金出納帳 使った費用に関わる細かな資料等を残しておくこと

対策② 遺言書対策

被相続人に 意思能力・遺言能力 があったことを示す医師の診断書を取得しておき それとセットで保管しておく 被相続人が自分の意思で遺言書を作成したのかどうかが疑われケースがあるので

日ごろ接しているケアマネージャーや介護職人 医師や看護婦等に被相続人の様子や状態を(会話で意思疎通ができていたかとか)聞き 書面にしておく(遺言書を書く被相続人の動画を残しておくことが有効なことも)

公正証書遺言を作成するのも一案

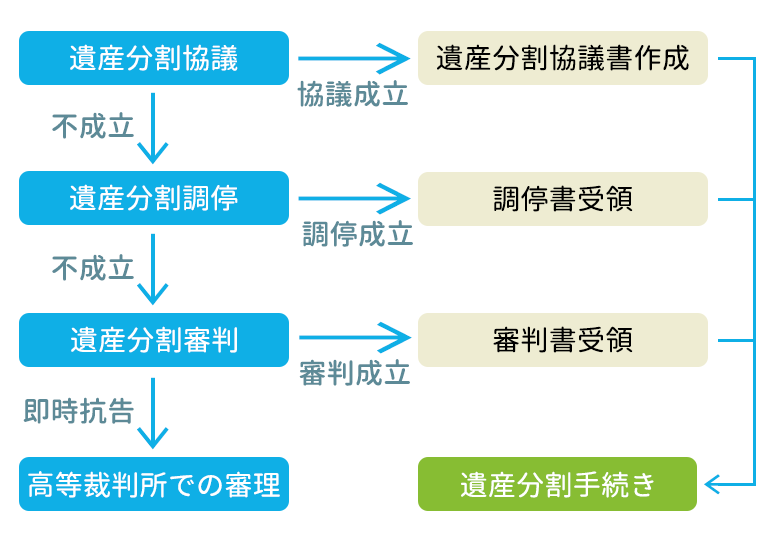

| Q:亡くなった人(被相続人)が遺言を残さず 相続人が複数の場合に必要な「遺産分割協議」について教えてください また 相続人に認知症の人がいる場合「遺産分割協議」はできないといわれますが どういうことですか? |

被相続人が 遺言で遺産の分け方を指定していたら 原則として遺言に従います しかし 遺言がない場合や遺言書が無効の場合(*)には「遺産分割協議」が必要です

「遺産分割協議」とは 相続人全員で遺産の分け方を話し合う手続き 亡くなった被相続人の遺産は 相続人全員の共有となります 共有状態の遺産の分け方を話し合うのが遺産分割協議

| (*)遺言書が無効になる主な例 |

|---|

| ・遺言書が民法所定の方式に従って作成されていない場合 ・遺言書の内容が不明瞭な場合 ・遺言書の内容が公序良俗に反している場合 ・遺言者に遺言能力がなかった場合 等 |

| ・遺産分割協議の進め方 | |

|---|---|

| ① 遺言書の有無の確認 | 遺言書がある場合は 原則として遺言のとおりに |

| ② 相続人の調査・把握 | 遺産分割協議には 相続人全員の参加が必須 |

| ③ 相続財産の調査・把握 | 遺産の把握漏れがあると 遺産分割をやり直すことになりかねない |

| ④ 各相続人の具体的な相続分を協議し決定 | 特別受益 寄与分 遺留分について 十分な考慮を |

| ⑤ 遺産分割協議書の作成 | 誰がどの遺産を相続するのかを 具体的・明確に記載 |

| ⑥ 各相続財産の名義変更等 | (土地・建物の相続登記は 義務化されます) |

〇 長期間経過後の遺産分割のルールが「所有者不明土地問題」の対策の一環として成立

・被相続人の死亡から10年を経過した後にする遺産分割は、原則として、具体的相続分(特別受益や寄与分等)を考慮せず、法定相続分又は指定相続分によって画一的に行うことに(長期間が経過するうちに具体的相続分に関する証拠等がなくなってしまい、遺産分割が難しくなるといった問題)

・新たなルールは改正法の施行日前に開始した相続についても適用されるが 施行時から5年間の猶予期間が設けられる

*相続発生時期による手続き期日の目安 (施行日前に発生した相続も対象)

| 相続発生時期 | 遺産分割協議 期日の目安 |

|---|---|

| ・23年4月01日以降 ・23年4月01日より前で 10年過ぎる日が28年4月01日以降 |

発生から原則10年間 |

| ・23年4月01日より前で 既に10年経過 ・23年4月01日より前で 10年過ぎる日が28年4月01日より前 |

28年3月末 |

| ■ 認知症の相続人がいる場合「遺産分割協議」はできない |

「遺産分割協議」は相続人全員の合意が必要 しかし 認知症の相続人は 遺産分割協議に必要な意思表示ができない また 認知症の相続人は 「相続放棄」や「限定承認」(本人の意思能力が必要な行為)ができない

■ 「遺産分割協議」ができない(成立しない)と

・遺産分割協議をしない場合 法定相続分での相続となる

・遺産は共同相続人で共有となり 不動産の共有問題が起こる

・認知症の相続人が遺産分割協議をするには 成年後見制度の利用が必須(利用したとしても自由な遺産分割はできない)

・成年後見制度は 認知症の本人が亡くなるまで続く

・判断能力があるうちに 家族信託などで認知症対策を行う必要がある

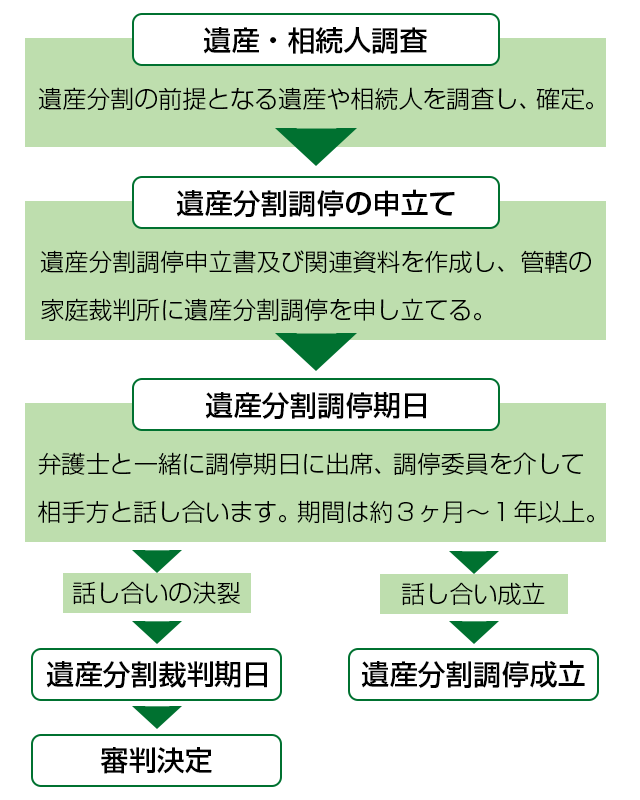

■「遺産分割協議」で合意が不成立な場合 → 家裁による「遺産分割調停」ここで合意すれば「調停調書」の作成 調停で合意できなければ さらに 家裁による「審判分割」へ

| ■ 調停の段階的な進め方 | 内 容 |

|---|---|

| ① 相続人の範囲の確認 | 戸籍が事実と異なるなど相続人の範囲に疑問がある場合は 訴訟など別の手続きが必要 |

| ② 遺産の範囲の確定 | 原則として被相続人が死亡時点で所有し かつ現在も存在する財産が遺産分割の対象 |

| ③ 遺産の評価 | 不動産の評価額で合意できない場合は鑑定が必要(鑑定費用は相続人が負担) |

| ④ 各相続人の取得額の確定 | 原則として法定相続分に基づくが 特別受益・寄与分がある場合はそれらを考慮 |

| ⑤ 遺産の分割方法の決定 | 現物分割・代償分割・換価分割等 |

| Q:「小規模宅地の特例」「配偶者居住権」「配偶者特例」「家なき子」が絡む相続税対策 また、「二次相続対策」についても教えてほしい |

| Q:そのうち相続が発生すると思います 税額加算・税額控除にはどのようなものがありますか? |

A:「相続税額の加算(いわゆる2割加算)」「相続税額控除」「配偶者の税額軽減」「相次相続控除」「未成年者控除」「障碍者控除」「外国税額控除」(続く)

| Q:「一括贈与非課税制度」(教育資金、結婚・子育て資金、住宅取得資金等の贈与の特例)や「暦年贈与」「相続時精算課税」等 ” 生前贈与の特例等 ” を利用できる「相続税対策」としては、どのようなものがありますか? |

→ ブログ「086.生前贈与」をご覧ください

| Q:「贈与」「相続」「遺贈」の違いを 分かりやすく教えてください |

| 贈与 | 相続 | 遺贈 | |

|---|---|---|---|

| 方法 | 契約を交わして他の人に財産を無償であげること | 被相続人の死亡に伴い 一定の範囲の親族に財産が引き継がれること | 遺言に基づいて他の人に財産を無償であげること |

| 時期 | いつでも可能 | 死亡時 | 死亡時 |

| 範囲 | 誰でも可能 | 配偶者や子など一定範囲の親族 | 誰でも可能 |

| 課税 | 贈与税 | 相続税 | 相続税 |

■ 遺言によって 財産の一部またはすべてを公益法人や認定NPO法人 自治体などに譲渡する「遺贈寄付」への関心が高まっている

| 「遺贈寄付」のメリット |

|---|

| 〇 「おひとりさま」や子供のいない夫婦にとって 縁が薄い親族関係者に 財産を残すことに抵抗感を感じる人にとっては 一つの選択肢 〇 「自分の使いたいお金の使い方ができる」「地域や社会に貢献出来てうれしい」と心の満足感が得られる 〇 相続税の申告期限までに寄付した場合 相続税の対象外となる 〇 被相続人の準確定申告で所得税の寄付金控除が受けられる |

| 「遺贈寄付」のデメリット |

| ● あらかじめ相続人の遺留分に配慮しないと 相続人が寄付先に「遺留分侵害額請求」を行う可能性がある ● 寄付文化が根付いていない日本では 相続人がどう思うかを心配しなければならない ● 遺贈寄付された財産によっては 相続人に負債や負担が残ってしまうこともあり 注意が必要 遺贈した財産に含み益があると所得税の対象「みなし譲渡所得」として相続人が負担することも ● 遺贈先が 営利法人ならば受増益に法人税がかかる(公益法人は法人税はかからず 遺贈先が個人ならば相続税の対象) ● 遺言書に「付言事項」を書き 思いを率直に残すことができるので トラブルを避けられる |

| 本人による遺贈 | 遺族による相続財産の遺贈 | |

|---|---|---|

| 相続税 | 認定NPO法人に限らずNPO法人や一般社団・財団法人(非営利型)等の非営利法人への遺贈であれば非課税 *ただし 相続税を不当に減少させる結果になる場合は課税 |

認定NPO法人や公益法人等への寄付のみ非課税 |

| 所得税・個人住民税 | 寄付金控除対象団体への遺贈であれば 場合により 被相続人の準確定申告で寄付金控除を適用可能 | 寄付金控除対象団体への寄付であれば 寄付金控除を利用可能 |

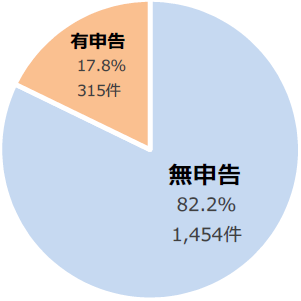

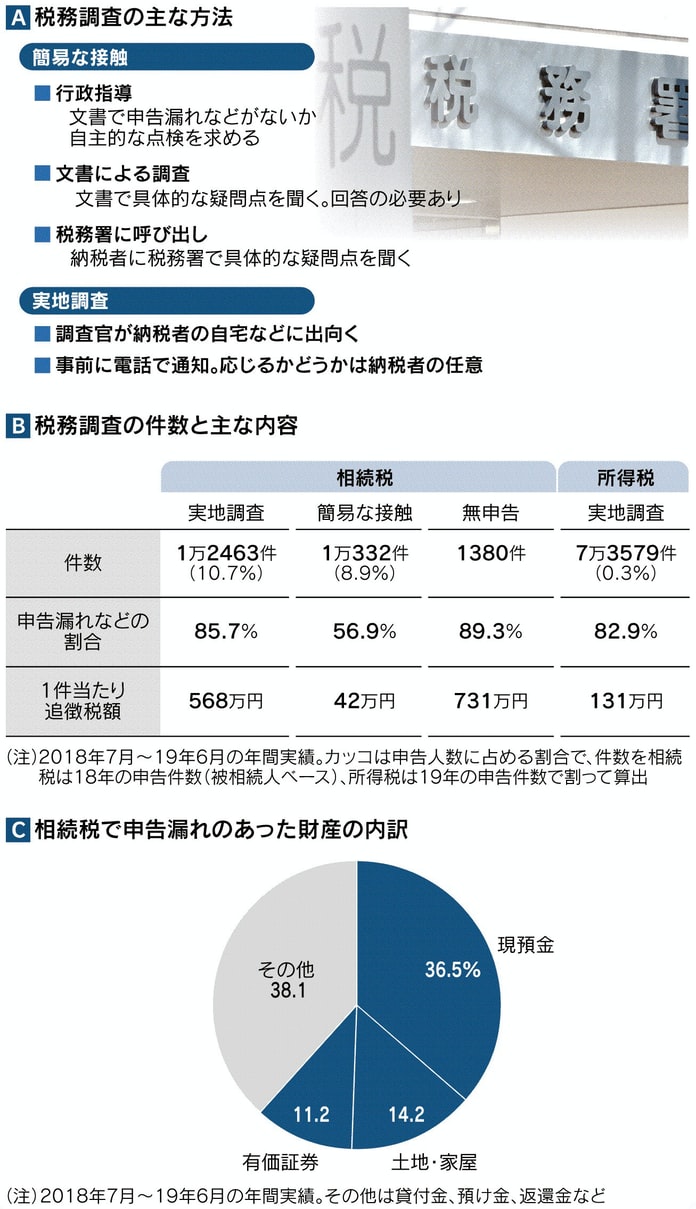

| Q :ある日、税務署から「お尋ね」されることがあります(通常は電話か手紙が来ます 申告が適正かどうかのチェック)「税務調査」です 「お尋ね」とは? 個人では主に「相続税調査」が例年8月ごろから年末にかけて本格化します 税務当局が調査などを通じて贈与税の適正な申告を求めた件数のうち 無申告の例が 例年 約80%にのぼり 1件当たりの追徴税額も200万円前後と多い |

| 相続税の申告 税務署が注目・問い合わせをする例 | |

|---|---|

| 住宅 購入 |

● 親から子への贈与の有無 対価なく所有権が移転している?(「不動産登記簿」などで購入者を把握している) ● 「住宅ローン控除の適用申請書」初回手続きに 書類の不備 ● 所得などの計算間違い ● 「お買いになった資産の買入価額等についてのお尋ね」子が購入した不動産の買入価額が 借入金+自己資金を大幅に上回れば 親から贈与を受けたのではないか? |

| 相続 発生 |

● 「相続税の申告書」から(死亡届は税務署も共有している) ● 相続開始3年以内の暦年贈与や相続時精算課税による贈与(被相続人が亡くなって相続が発生する前の3年分は相続財産に加算することを知らない人が多い) ● 「名義預金」「名義株」名義は子供など相続人になっているが 実際は被相続人が実質的に管理するもの 印鑑や通帳などの管理状況 ● 「生命保険金の支払調書」から「名義保険」なのでは? ● 死亡保険金の非課税枠(相続人1人当たり500万円)を超える部分の申告漏れ(保険会社からの支払調書の提出を義務付け) ● 「小規模宅地の特例」の申告ミス 持ち家があったりするのに特例を受けようとする例が多い(税務署が登記簿や固定資産税の納税記録などを調べれば比較的容易に分かる) ● 被相続人が亡くなる前に口座から多額の出金がある 被相続人の医療費や生活費などにあてたのなら 領収書の有無 ● 土地の相続税評価が適切か?以下のような場合 税務当局が注目する ・評価額が時価を大幅に下回る ・多額の借り入れで物件を購入 ・購入者(被相続人)が高齢 ・購入物件を相続後まもなく売却 → ブログ「088. 財産評価」をご覧ください |

| 扶養 親族 |

● 兄弟 姉妹も親を扶養親族にしていた(扶養親族の二重計上) |

| 外国 預金等 |

● 外国金融機関にある預金などの国外財産があるのでは?利子の申告漏れ?(2018年から各国の税務当局と金融機関口座の情報交換を強化している) ● 「国外送金等調書」より 1回当たり100万円超の送金は 海外にいる子への贈与ではないか? ● 海外で売却した美術品の譲渡益の申告がなく 多額の海外資産があるのに国外財産調書の提出もない ● 海外不動産を売却して得た外貨預金の為替差益の申告が漏れている ● 海外で5000万円超の預金や株式を所有しているが 国外財産調書の提出がなく 運用益の申告もない |

| 証券 口座 |

● 証券会社に一般口座がある 株式の売却益が一部無申告 |

| 医療 費 |

● 医療費控除の申告で 明細書に控除の対象外と思われる記述がある |

| 給付 金 |

● 持続化給付金を受け取ったが 申告漏れ |

・税務当局 個人の海外資産や所得の把握に一段と力を入れている

| 法定調書等 | 提出要件等 |

|---|---|

| 「財産債務調書」 | ・年間所得2000万円超で国内外の資産が計3億円以上あるか 国外転出時に有価証券1億円以上を保有する個人 ・(23年分から)総資産が10億円以上の個人(所得に関わらず)(提出要件追加) |

| 「国外財産調書」 | ・5000万円超の海外資産がある個人 毎年12月末時点の海外資産の種類 数量 金額などを報告 |

| 「国外送金等調書」 | ・国内金融機関 1回当たり100万円超の入送金がある場合 税務当局に提出 |

| 「国外証券移管等調書」 | ・国内証券会社 海外口座に有価証券を移した人の氏名 住所などを税務当局に提出 |

| 「CRS情報」の交換 | ・経済協力開発機構(OECD)が策定したCRS(共通報告基準)に基ずく ・各国 / 地域税務当局が非居住者の金融口座情報(預金や有価証券の残高 利子・配当の年間受取額 マイナンバー等)を交換する制度 |

| 「要請に基ずく情報交換」 | ・「CRS情報交換制度」に米国は参加していない ・悪質と当局が判断すれば 米国に情報提供を要請できる |

最近 当局は 無申告の洗い出しに力を入れているという 申告をしなければ調査されないわけではない 申告漏れが見つかると まず当局は 正しい申告をするように求める 税務調査の前に自主的に修正申告をすれば

延滞税はかかるが 加算税は課されない

● 追徴課税 税務署がペナルティを含め追加で課税・追徴すること 延滞税と加算税がある

● 延滞税(納付が遅れたぶんに対する いわば利息) (2021年については)

・納めるべき期限から2ヶ月以内は 年率2.5%

・それを過ぎた期間については 年率8.8%

● 加算税の種類と課税割合

| 種類 | 対象となる事例 | 課税割合 |

|---|---|---|

| 過少申告加算税 | 期限内に申告したが 申告額が本来の納税額より少なかった | 10% 申告額と50万円のいずれか多い方まで 15% 上記を超える部分 |

| 無申告加算税 | 税務署から指摘されて期限後に申告・納付した | 15% 50万円まで 20% 50万円超の部分 |

| 不納付加算税 | 期限内に源泉徴収や納付をしなかった | 10% |

| 重加算税 | 仮装・隠ぺいがあった | 35% 過少申告・不納付の場合 40% 無申告の場合 |

● 課税割合:本来の納税額から申告した額を引いた金額(この差額を税務署では「増差本税」と呼ぶ 申告をしていなかった場合は全額)に対する課税割合

● 過少申告加算税:税務調査の通知がある前に 修正申告すれば 加算税はなし

● 無申告加算税:税務調査の通知がある前に自主的に申告・納付すれば課税割合は5%

● 不納付加算税:同上

● 重加算税:過去5年内に重加算税を課された場合などは課税割合の加算も

・「お尋ね者」ではありません

| Q:空き家を貸家にすると 相続税の評価額が下がると言われますが 具体的にはどういうことですか? |

| Q:相続税対策として賃貸アパート経営を考えているがどんなもんでしょう?(いわゆる「サブリース問題」) |

| Q: 相続で手に入れた空き家をどうしたらよいか? 売却・賃貸では税金面ではどうかを知りたい |

| Q: 空き家があります ほおっておくと固定資産税が6倍になると聞きました 本当でしょうか?どうしたらよいか? |