082. 所有者不明土地

| 「東日本大震災」(2011年3月11日)今なお続く被災地の復興 その過程において「所有者不明土地問題」が表面化する 住宅の高台移転や土地の区画整理などのための用地取得の過程で 所有者不明・相続手続き未了の土地が多数見つかり 災害公営住宅の整備が遅れるなど 復興事業に大きな影響をあたえる これを機に「所有者不明土地対策」が進む |

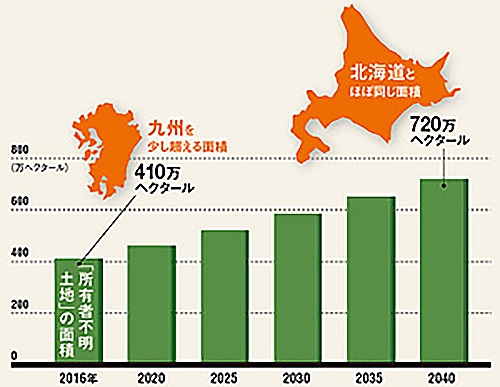

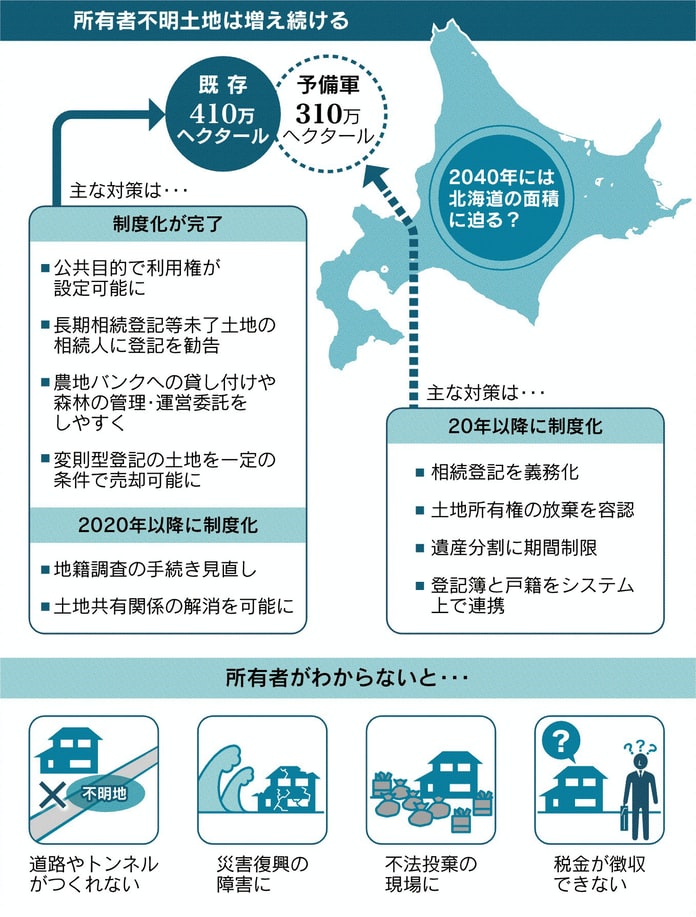

| 「空き家」とともに「所有者不明土地」も増え続けており 2016年時点で約410万ヘクタール(九州本土より大きい)、2040年には約720万ヘクタール(北海道本島に匹敵)になる予想も 登記簿を見ても誰が持ち主なのか分からない「所有者不明土地」問題に対応するため 様々な制度改正が行われる |

「所有者不明土地」とは?

相続登記がされないこと等により、以下のいずれかの状態となっている土地

① 不動産登記簿により所有者が直ちに判明しない土地

② 所有者が判明しても、その所在が不明で連絡が付かない土地

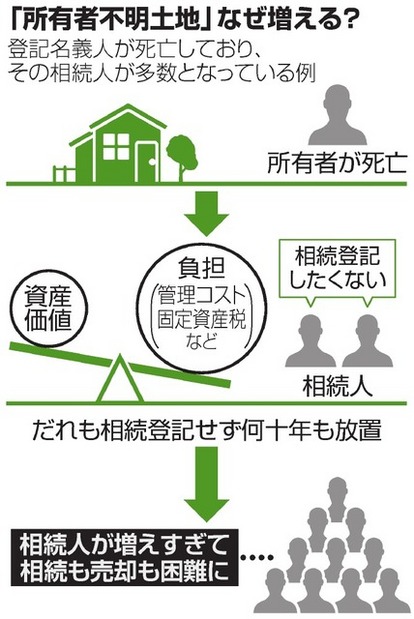

| ■ 相続登記をしないと 様々なリスクや不利益が生じる |

|---|

| ● 権利関係の複雑化 |

|---|

| ・相続登記をしない間に 相続人が亡くなると 関係者(相続人)が増えていく その結果 遺産分割協議をまとめるのが困難となり 手続き費用も高額となる場合も |

| ● 不動産の売却・担保提供ができない |

| ・相続登記が完了していないと いざというときに 不動産を活用できない |

| ● 他の相続人の登記 |

| ・長期間放棄している間に 他の相続人のひとりが 相続人全員分の法定相続分を登記する(保存登記)ことも可能 また 他の相続人の債権者が その相続人の持分を差し押さえるというリスクもある |

| ● 公共事業などでの不利益 |

| ・再開発や区画整理などの対象となった場合に 権利者としての手続きがスムーズにいかない ・新たな道路やトンネルの整備が困難に 災害復旧の際などに支障が生じる |

* 「所有者不明土地の利用の円滑化等に関する特別措置法法」(所有者不明土地法)改正

| ① 所有者不明土地の利用の円滑化の促進 | |

|---|---|

| ② 災害等の発生防止に向けた所有者不明土地の管理の適正化 | |

| ③ 所有者不明土地対策の推進体制の強化 |

*所有者不明土地対策を一括で

| 改正民法 | ・所有者不明の土地に特化した管理制度を新設 ・所在不明の共有者がいても土地売却などが可能 |

|---|---|

| 相続土地国庫帰属法 | ・管理できない土地は国庫に納付可能に |

| 改正不動産登記法 | ・相続登記を義務に 登記手続きも簡素化 |

*所有者不明土地の解消に向けた主な制度改正(23年4月から順次施行)

| 施行日 | 改正のポイント |

|---|---|

| 23年4月01日 | ・土地・建物に特化した「財産管理制度」の創設 → 利害関係者が家庭裁判所に申し立てることで管理人を選任 |

| 23年4月01日 | ・共有物の利用の円滑化をはかる「共有制度の見直し」 → 他の共有者が地方裁判所に申し立て その決定を受ける |

| 23年4月01日 | ・遺産分割協議に期間を設定 → 相続開始から10年過ぎると 原則法定相続割合で分割 |

| 23年4月01日 | ・所有者不明土地に関わる「相隣関係の規定の見直し」 → 隣地を適正・円滑に利用するために |

| 23年4月27日 | ・相続土地国庫帰属法を施行 → 国が一定の要件を満たす土地を引き取る |

| 24年4月01日 | ・土地・建物の相続登記を義務化 → 相続開始から3年以内に誰が どれだけ相続するか登記 → 登記しなければ10万円以下の過料 |

| 24年4月01日 | ・相続人申告登記制度を新設 → 期限に間に合わない場合に 相続人の氏名、住所などを登記 (3年を過ぎても過料の対象にならない 登録免許税も非課税) |

| 24年4月01日 | ・DV被害者等の保護のための登記事項証明書等の記載事項の特例 → DV被害等を受けていて不動産登記簿上に住所を公開されたくない |

| 2026年4月 までに施行 |

・所有不動産記録証明制度 ・住所等の変更登記の申請の義務化 → 登記しなければ5万円以下の過料 ・他の公的機関との情報連携・職権による住所等の変更登記 |

■ 土地・建物の管理制度

| 制度 | 状 況 | 管理する財産 |

|---|---|---|

| 相続財産管理人 | 相続人がいない 相続人全員が相続放棄 → 所有者特定不能の場合は選任困難 |

負債を含む全財産 |

| 不在者財産管理人 | 所有者や相続人は判明しているが所在不明 → 所有者特定不能の場合は選任困難 |

負債を含む全財産 |

| 所有者不明土地(建物)管理人 | 所有者や相続人は判明しているが 所在不明 相続人がいない 相続人全員が相続放棄 所有者特定不能の場合も使える | 当該土地・建物のみのスポット的管理 |

| ■ 改正民法 |

|---|

| ①個々の土地・建物の管理に特化した財産管理制度の創設 |

所有者が不明であったり 所有者による管理が適切にされていない土地・建物に特化した財産管理制度

〇 所有者不明土地・建物の管理制度

調査を尽くしても所有者やその所在を知ることができない土地・建物について 利害関係人が地方裁判所に申し立てることによって その土地・建物の管理を行う「所有者不明土地(建物)管理人」(弁護士

司法書士等)を選任してもらえる

管理人は 裁判所の許可を得れば 所有者不明土地の売却等もすることができる

〇 管理不全状態にある土地・建物の管理制度

所有者による管理が不適当であることによって 他人の権利・法的利益が侵害され又はそのおそれがある土地・建物について 利害関係人が地方裁判所に申し立てることによって

その土地・建物の管理を行う「管理不全土地(建物)管理人」(弁護士 司法書士等)を選任してもらえる

ひび割れ・破損が生じている擁壁の補修工事や ゴミの撤去・害虫の駆除等を管理人に依頼できる

| ②共有関係規定の見直し |

共有物の利用や共有関係の解消をしやすくするために 共有制度全般についての様々な見直し

〇 共有物を利用しやすくするための見直し

・共有物につき軽微な変更(短期賃借権の設定 通路を砂利道からアスファルトに変える等)をするために必要な要件の緩和(全員の同意は不要で 持分の過半数で決定可)

共有物を使用する共有者がいる場合も同様だが 自己の持分を超える使用の対価を償還する義務を負う(別段の合意がある場合を除く)

賛否を明らかにしない共有者がいる場合の管理に関するルール

→ 裁判所の決定を得て その共有者以外の共有者の持分の価格の過半数により 管理に関する事項を決定することができる

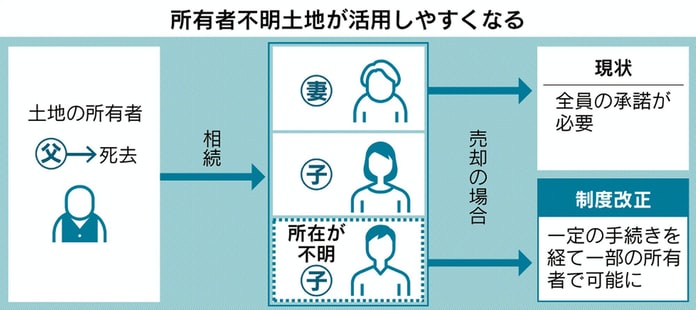

・所在等が不明な共有者がいる場合:他の共有者は 地方裁判所に申し立てて

→ 残りの共有者の持分の過半数で 管理行為(例:共有者の中から使用者を1人に決めること)ができる

→ 残りの共有者全員の同意で 変更行為(例:農地を宅地に造成すること)ができる

〇 共有関係の解消をしやすくするための新たな仕組みの導入

不動産の共有者は 他の共有者を知ることができず または その所在が不明な共有者がいる場合:他の共有者は 地方裁判所に申し立て その決定を得て

所在等が不明な共有者の持分を取得したり、その持分を含めて不動産全体を第三者に譲渡することができる(*)

(*)所在等不明者は 持分を所得した共有者に対し 持分の時価相当額の支払いを請求することができる(裁判所において 持分に応じた時価相当額の金銭の供託が必要)

(*)譲渡する場合 譲渡の権限は 所在等不明共有者以外の共有者全員が持分の全部を譲渡することを停止条件とするものであり 一部の共有者が持分の譲渡を拒む場合は

譲渡権限を行使できない

| ③遺産分割に関する新たなルールの導入 |

遺産分割がされずに長期間放置されるケースの解消を促進する新たな仕組み

〇 長期間経過後の遺産分割のルール

・被相続人の死亡から10年を経過した後にする遺産分割は、原則として、具体的相続分を考慮せず、法定相続分又は指定相続分によって画一的に行うことに(長期間が経過するうちに具体的相続分に関する証拠等(特別受益や寄与分等)がなくなってしまい、遺産分割が難しくなるといった問題があり)半面 相続人は 希望しなくても法定相続分で分けることになる

・期限内に家庭裁判所に調停・審判の申し立てをすれば 10年経過後も法定相続分以外の分割は可能

・期限が過ぎた段階で相続人同士が協議を進めて全員が合意すれば 特別受益などを考慮した分け方も可

・新たなルールは改正法の施行日前に開始した相続についても適用されるが 施行時から5年間の猶予期間が設けられる

*相続発生時期による手続き期日の目安 (施行日前に発生した相続も対象)

| 相続発生時期 | 遺産分割協議 期日の目安 |

|---|---|

| ・23年4月01日以降 ・23年4月01日より前で 10年過ぎる日が28年4月01日以降 |

発生から原則10年間 |

| ・23年4月01日より前で 既に10年経過 ・23年4月01日より前で 10年過ぎる日が28年4月01日より前 |

28年3月末 |

| ④相隣関係の見直し |

隣地を円滑・適正に使用することができるように 相隣関係に関するルールの様々な見直し

〇 隣地使用権のルールの見直し

①境界またはその付近における障壁 建物その他の工作物の築造 収去または修繕②境界調査 ③越境してきている竹木の枝の切取り のために隣地を一時的に「使用する権利を有する」ことを明示 これにより 例えば隣地に実際に使用している者がいない場合でも

土地の所有者は裁判の手続きを経なくても適法に隣地を使用することができる

もっとも 隣地使用に際しては あらかじめ その目的 日時 場所及び方法を隣地の所有者および隣地使用者(賃借人等)の通知しなければならない

ただし あらかじめ通知することが困難な時は 使用を開始した後 遅滞なく 通知することをもって足りる したがって 隣地所有者が不特定または所在不明である場合は

隣地所有者が特定され その所在が判明した後に遅滞なく通知することで足り 公示による意思表示により通知する必要はない

〇 ライフラインの設備の設置・使用権のルールの整備

ライフラインを自己の土地に引き込むために 導管等の設備を他人の土地に設置する権利や 他人の所有する設備を使用する権利があることを明示 また 設置・使用のためのルール(事前の通知や費用負担などに関するルール)の整備

〇 越境した竹木の枝の切取りのルールの見直し

催促しても越境した枝が切除されない場合や 竹木の所有者や その所在を調査しても分からない場合 急迫の事情がある時には 越境された土地の所有者が自らその枝を切り取ることができることとした

また 竹木が共有物である場合は 各共有者が その枝を切り取ることができるとした これにより 竹木の共有者の1人から承諾を得れば 越境された側の土地の所有者などが

その共有者に代わって枝を切り取ることができ また越境された土地の所有者は 竹木の共有者の1人に対してその枝の切除を求めれば足りることとなる

| 〇 こちらもご覧ください →「所有者不明私道への対応ガイドライン」 |

|---|

| ■ 相続土地国庫帰属制度 |

|---|

・相続等によって土地の所有権を取得した相続人が 土地を手放して国庫に帰属させることを可能とする制度の創設

| ・相続発生時期に関わらず23年4月27日から申請可能 | |

|---|---|

| 相続土地の 国庫帰属 |

・申請できるのは 相続又は(相続人に対する)遺贈によりその土地の所有権を取得した人に限られる(売買などで取得した土地については この制度の対象外)(共有地の場合は共有者全員で申請する必要あり) ・相続開始の時期に関わらず利用できる「例えば50年前に相続した場合でも構わない」(法務省) ・相談当日には 土地を特定する登記簿謄本や土地の写真(ネットで検索できる航空写真でも可(法務省))などを持参したい ・相続に伴って不動産の所有者名義を被相続人から相続人に書き換える「相続登記」を済ませていなくても申請することが出来 この場合は申請時に相続を証明する書類の添付を求められる(「相続人申告登記制度」(相続人の氏名、住所などを登記)) ・審査手数料(14.000円 / 登記簿上の土地1個当たり)と10年分の土地管理費用相当額の負担金の納入が必要 ・土地の要件:抵当権等の設定や争いがなく、建物もない更地(詳しくは以下の10件に該当しないこと) ・法務局の事前相談がある 利用したい |

| 国庫帰属要件 ①~⑩ に該当しない こと ハードルは 高い |

● 「却下要件」①~⑤(申請を受け付けない) ① 建物がある土地 ② 担保権または使用及び収益を目的とする権利が設定されている土地 ③ 通路や水道用地 用水路など他人によって使用されている土地 ④ 土壌汚染対策法に規定する特定有害物質で汚染されている土地 ⑤ 境界が明らかでない土地、その他所有権の存否、帰属や範囲に争いのある土地 ● 「不承認要件」⑥~⑩(申請が受理されても承認されない) ⑥ 「(勾配30度以上で高さ5m以上の)崖のある土地」「地割れ 陥没などがある」「鳥獣や病害虫がいて被害が生じている」 など、通常の管理にあたり過分の費用又は労力を要する土地 ⑦ 工作物や樹木、車両などが地上にある土地 ⑧ 除去が必要なものが地下にある土地 ⑨ 隣接する土地の所有者などと争訟をしなければ使えない土地 ⑩ その他、管理や処分をするにあたり過分の費用又は労力がかかる土地 |

| 国庫帰属までの流れ | 備 考 |

| ① 承認申請 | ●法務局で事前相談(対面・電話・ウェブ)(予約制 無料(1回30分)で何回でも相談可能) ●申請権者:相続または遺贈(相続人に対する遺贈に限る)により土地を取得した者 ※共有地の場合は共有者全員で申請する必要あり ・事前相談で引取りの可能性が高い場合は申請し 審査段階に進む ● 法務局は申請を受理すると 土地のある自治体や農業委員会などに情報提供する → 結果が出る前に自治体への寄付 農地のあっせんなどにつながる例も多い |

| ②法務局による要件審査・承認 | ●実地調査権限あり ・コンクリートなどでできた境界標(目印)があることを示してもらえば「周囲との関係は法務局で確認する」(法務省) ・実地調査で除去の必要があることが判明した場合 通常は法務局から除去の依頼がある 「応じれば不承認にはならない」とされる ●国有財産の管理担当部局等に調査への協力を求めることができる ●運用において、国や地方公共団体に対して 承認申請があった旨を情報提供し 土地の寄附受けや地域での有効活用の機会を確保 |

| ③ 申請者が負担金を納付 | a 審査手数料(14.000円 登記簿上の土地1筆あたり) b 10年分の土地管理費相当額の負担金(土地の性質に応じた標準的な管理費用を考慮して算出 詳細は政令で規定)(30日以内) |

| ④ 国庫帰属 | ●上記③の負担金が納付された時に承認申請地の所有権が国に移転する |

| *承認の取り消し ・損害賠償 |

● 申請の内容に偽りがあった場合や 不正をした場合:当然に承認は取り消され それによって 国が損害を受けた場合は 損害賠償を請求されることもある |

・上記出典:国民生活センター

→ こちらも参考に「相続土地国庫帰属制度に関するQ&A」(法務省)

| 地目 | 負担金算定の具体例 |

|---|---|

| 宅地 | 面積に関わらず20万円 ・ただし 市街化区域・用途地域が指定されている地域内の宅地については 面積に応じ算定 |

| 田・畑 | 面積に関わらず20万円 ・ただし 以下については 面積に応じ算定 ① 市街化地域・用途地域が指定されている地域内の農地 ② 農業振興地域の農用地区域内の農地 ③ 土地改良事業の施行地域内の農地 |

| 森林 | 面積に応じ算定 |

| その他(雑種地 原野等) | 面積に関わらず 20万円 |

より詳しくは → 相続土地国庫帰属制度の負担金(法務省)

| 〇 メリット | ・いらない土地だけ手放せる ・農地や山林も対象となる ・引き継ぎ先が国であり 業者などを探す必要がない ・引き継ぎ先が国であるため管理が安心できる ・損害賠償責任が限定的 |

|---|---|

| ● デメリット | ・手続きには費用負担がある ・国に引き継がれるまで時間がかかる ・申請や国の審査に手間や労力がかかる |

●「相続土地国庫帰属法」と「相続放棄」の違い

| 相続土地国庫帰属法 | 相続放棄 | |

|---|---|---|

| 不要な土地だけを放棄できる? | 〇 できる | ×できない 相続放棄は「財産債務の一切を相続しないこと」なので 不要な土地など一部の放棄は認められない |

| 土地の帰属先 | 国庫 | 他の相続人 特別縁故者 国庫 |

| 期限 | ×なし いつ相続した土地でも国庫に帰属させることができる |

〇 3ヶ月以内 原則として相続の発生を知ったときから3ヶ月以内に行う必要がある |

| 相続した土地の管理義務は? | ×なし 負担金を払う必要がある |

△状況による 他の相続人または相続財産管理人が管理を始めることができるまで管理する必要がある |

・国庫への帰属件数(令和7年12月31日現在)

(1)総数:2327件

(2)宅 地: 860件

農用地: 750件

森 林: 146件

その他: 571件

・詳しくは →「相続土地国庫帰属制度の統計」(法務省)をご覧ください

| ■ 改正不動産登記法 |

|---|

| ①相続登記の申請の義務化 |

相続が発生してもそれに伴って相続登記がされない原因

〇 相続登記の申請が任意 また その申請をしなくても相続人が不利益を被ることが少ない

〇 相続した土地の価値が乏しく 売却も困難であるような場合には 費用や手間を掛けてまで登記の申請をしようと思わない

相続登記の申請義務についてのルール

Ⓐ 相続(遺言も含む)によって不動産を取得した相続人はその所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならない

Ⓑ 遺産分割が成立し不動産を取得した相続人は 遺産分割が成立した日から3年以内に その内容を踏まえた登記を申請しなければならない

Ⓐ・Ⓑともに 正当な理由がないのに義務に違反した場合 10万円以下の過料に

*相続発生時期による手続き期日の目安 (施行日前に発生した相続も対象)

| 相続発生時期 | 相続登記 期日の目安 |

|---|---|

| ・24年4月01日以降 | 発生から3年以内 |

| ・24年4月01日より前 | 27年3月末 |

| ②相続人申告登記 |

不動産の所有者が亡くなった場合 その相続人の間で遺産分割協議がまとまるまでは 全ての相続人が法律で決められた持分(法定相続分)の割合で不動産を共有した状態になる(未分割の状態であっても相続登記義務化の対象)

この共有状態を反映した相続登記を申請しようとする場合 法定相続人の範囲や法定相続分の割合を確定しなければならないため 全ての相続人を把握するための資料(戸籍謄本など)の収集が必要に

そこで

・新しく「戸籍証明書等の広域交付制度」が設けられた

戸籍証明書等を最寄りの市区町村の窓口からまとめて取得することができるようになった

なお 本人 配偶者 直系尊属 直系卑属のものは交付または請求できるが 兄弟姉妹のものは請求できない また 郵送による請求 代理人による請求および司法書士等による職務上請求も認められない

・新しく「相続人申告登記」が設けられました

① 登記簿上の所有者について相続が開始したこと

② 自らがその「相続人のひとりである」こと

を登記官に申し出ることで 相続登記の申請義務を履行することができる(他の相続人の分も含めた代理申し出をすることもできるため この場合 他の相続人も相続登記の申請義務を履行したものとみなされる)

この申出がされると 申出をした相続人の氏名・住所等が登記されるが 持分の割合までは登記されないので(*)全ての相続人を把握するための資料は必要ない(自分が相続人であることが分かる戸籍謄本等を提出すればOK)

(*)相続によって権利を取得したことまでは公示されないので 「相続人申告登記」は従来の相続登記とは全く異なるもの(登録免許税は課されない)

(**)「相続人申告登記」の申し出をしたものは その後に遺産分割により所有権を取得した場合 遺産分割成立時の追加的義務により 遺産分割成立から3年以内に分割内容をふまえた相続登記の申請をしなければならない

| ③DV被害者等の保護のための登記事項証明書等の記載事項の特例 |

DV防止法 ストーカー規制法 児童虐待防止法上の被害者等の対象者が載っている登記事項証明書等を登記官が発行する際 現住所に代わる事項を記載する制度が設けられた(本人からの申出が必要)

委任を受けた弁護士等の事務所や支援団体等の住所 法務局の住所などが想定されている

| ④所有不動産記録証明制度 |

(相続人が被相続人名義の不動産を把握しやすいように)登記官において 特定の被相続人(亡くなった親など)が登記簿上の所有者として記録されている不動産を一覧的にリスト化し 証明する制度が新たに設けられた(2026年2月2日~)

| ⑤住所等の変更登記の申請の義務化 |

登記簿上の所有者の氏名や住所が変更されてもその登記がされない原因

〇 住所等の変更登記の申請は任意 かつ その申請をしなくても所有者自身が不利益を被ることが少ない

〇 転居等の度にその所有不動産について住所等の変更登記をするのは負担

住所等の変更登記の申請義務についてのルール

登記簿上の所有者は その住所等を変更した日から2年以内に住所等の変更登記の申請をしなければならないことに 正当な理由がないのに義務に違反した場合

5万円以下の過料に

| ⑥他の公的機関との情報連携・職権による住所等の変更登記 |

個人の場合は住基ネット、法人の場合は商業・法人登記のシステムと連携

他の公的機関との情報連携により職権で登記がされるようになる

住所等の変更登記の手続の簡素化・合理化を図る観点から 登記官が他の公的機関から取得した情報に基づき 職権で住所等の変更登記をする仕組みに(この場合

変更登記の申請義務は履行済みとなり 登録免許税は課されない)

ただし 個人の場合は 住基ネットからの情報取得に必要な検索用情報(生年月日など)を提供する必要がある また 変更登記がされるのは 本人の了解があるときに限られる

| ⑦土地の相続登記等に対する登録免許税の免税措置 |

・相続人に対する遺贈を含む相続(一次相続)により 土地の所有権を取得した個人が その土地の相続登記をしないで死亡して二次相続が発生した場合 その死亡した個人を名義人とする相続登記(一次相続に関わるもの)に登録免許税は課されない

・不動産の価格(固定資産税評価額)が100万円以下である土地について 個人が相続登記または所有権の保存登記(表題部所有者の相続人が受けるものに限る)をする場合

これらの登記に登録免許税は課されない

・なお いずれの免税措置も 建物は対象外 適用期限までに申請をした登記が対象

| ■ 相続登記の手続き |

|---|

| 手順 | 内容 |

|---|---|

| ① 対象不動産の特定 | 登記事項証明書 固定資産税納税通知書 名寄帳などで相続した不動産を特定する |

| ② 相続人の確定 | 被相続人の出生から死亡までの戸籍謄本 相続人全員の戸籍謄本等を取得して相続人を確定 |

| ③ 遺産の分割方法の確定 | 遺言書がある場合はその内容に従う(検認が必要な場合あり)ない場合は 遺産分割協議を行い 遺産分割協議書を作成(法定相続分どおりに相続する場合も登記手続き上は「遺産分割協議書」作成が望ましい) |

| ④ 必要書類の収集 | 戸籍謄本 遺産分割協議書(または遺言書)住民票 固定資産評価証明書などを準備 |

| ⑤ 登記申請書の作成 | 法務局指定の様式で登記申請書を作成 |

| ⑥ 登録免許税の納付 | 固定資産税評価額 X 0.4% で計算し 収入印紙で納付 一定要件の土地は免税措置あり(2027年3月31日まで) |

| ⑦ 法務局への申請 | 不動産所在地の法務局に書類を提出 郵送やオンラインも可 |

(島国・日本 とはいえ 九州・北海道はデカい 別な意味で「美田」である

そんな広い土地が「所有者不明土地」とは!? 弊害は多く(国には固定資産税も入らず) そんな土地に関わりがあるような人は少し注意が必要です

(詳しくは 「相続土地の登記義務化と国庫帰属制度-原野商法の二次被害防止の視点で」(国民生活センター)をご覧ください 以下 一部引用(原文そのまま))

| 原野商法二次被害事案について、次のことが考えられます。 (1)事業者からの勧誘等が増加するおそれ 相続や住所等変更の登記が義務となった結果、故人名義のまま放置された土地について、現在の所有者または相続人の「住所」および「氏名」が公示されることになるでしょう。これらの情報をもとに、郵便、電話、SNS などさまざまなツールを活用して事業者から相続人等への勧誘が増加することが懸念されます。 (2) 登記の義務化が不安をあおる材料に いわゆる「売却勧誘型」の原野商法二次被害では、高齢の所有者の「子どもには負の遺産を残したくない」との心理に付け込む勧誘を行っている点に加え、本改正施行後は、「相続登記申請が義務化され、義務違反は過料処分の対象となった」事実も、不安をあおる材料として利用されることが懸念されます。 (3) 国庫帰属の困難に乗じるおそれ 前述のとおり、相続土地国家帰属制度の対象となる土地には厳格な要件が定められているため、国庫帰属させることが困難なケースも相当数存在すると思われます。土地所有者としては、当該土地を処分する場合にほかの方法を模索せざるを得ず、こうした状況に付け込む業者が出てくるおそれがあります。 (4)改正法の規定を根拠とする不当請求 本改正では、例えば、ライフラインの設置・使用権に関する償金・維持費等の支払いの規定(改正民法213条の2)、共有物を使用する共有者の他の共有者に対する自己の持分を超える使用対価償還義務(同249条3項)など、土地の所有者の第三者に対する金銭の支払い義務に関する規定を設けています。 こうした法改正を受け、いわゆる「管理費請求型」の原野商法では、実際には根拠となる事実が無いのに、当該規定を根拠に不当な金銭請求をする事案の発生も懸念されます(*) 本改正は、「所有者不明土地の解消」という社会問題の解決策として、大きな意義があります。一方で、前述したように「原野商法二次被害」の新たな被害が生じる懸念もあります。 本改正をこうした被害から防ぐためには、まずは、本改正の中身を正しく周知すること(例えば相続登記申請義務化は「厳罰化」を意味するものではなく、不安をあおる材料とはならないことなど)が重要であると考えます。 また、将来的な大きな課題となりますが、本改正の施行後の状況を踏まえつつ、原野商法の対象となった不動産等も含め、国土(私有地)の適正な管理・処分等のあり方について、諸外国の制度なども踏まえ、さらなる検討を重ねることも重要となるでしょう (* )例えば、現在でも、別荘地の共有部分(私道)の共有者に対し、管理行為をしたと架空の事実を主張して、民法253条(共有物に関する管理費用はその持分に応じて負担する)に基づき、共有者に請求する事案など、民法の規定を根拠に不当請求を行う事案等がある |

2026年02月10日