・人生の3大支出 住宅資金・教育資金・老後資金に次ぎ支出が多いのが「保険」という家庭も結構多い(過剰な保険契約が家計を圧迫しては本末転倒)そして自動車関連、通信費も割合が高い傾向にあります(日常生活費、交際費等を除く)

保険こそ家族構成の変化や子供の成長、住宅ローンを組んだ際の「団体信用生命保険」の加入などに応じての「保険見直し」で支出のコントロールがしやすいものです

保険は 必ずしも長期にわたってかける必要はありません キャッシュフロー表などを作成し どの時期にどれくらいお金が必要になるのかを計算して 保険の必要な期間や必要保障額を決めましょう

●●●保険会社との販売委託契約は結んでおりません。具体的個別な保険商品の勧誘は一切行いません。

■ザックリと

「公的医療保険について」「不妊治療・不育治療」については

→ ブログ「104. 保険を補完」

「公的保険の補完について」については

→ ブログ「105. 保険を補完 2」

「窓口負担・保険料・負担限度額等」については

→ ブログ「106. 保険を補完 3」

もご覧ください

■ 火災保険・地震保険については

→ ブログ「102. 災害補償」をご覧ください

| *よくある相談・相談履歴 |

|---|

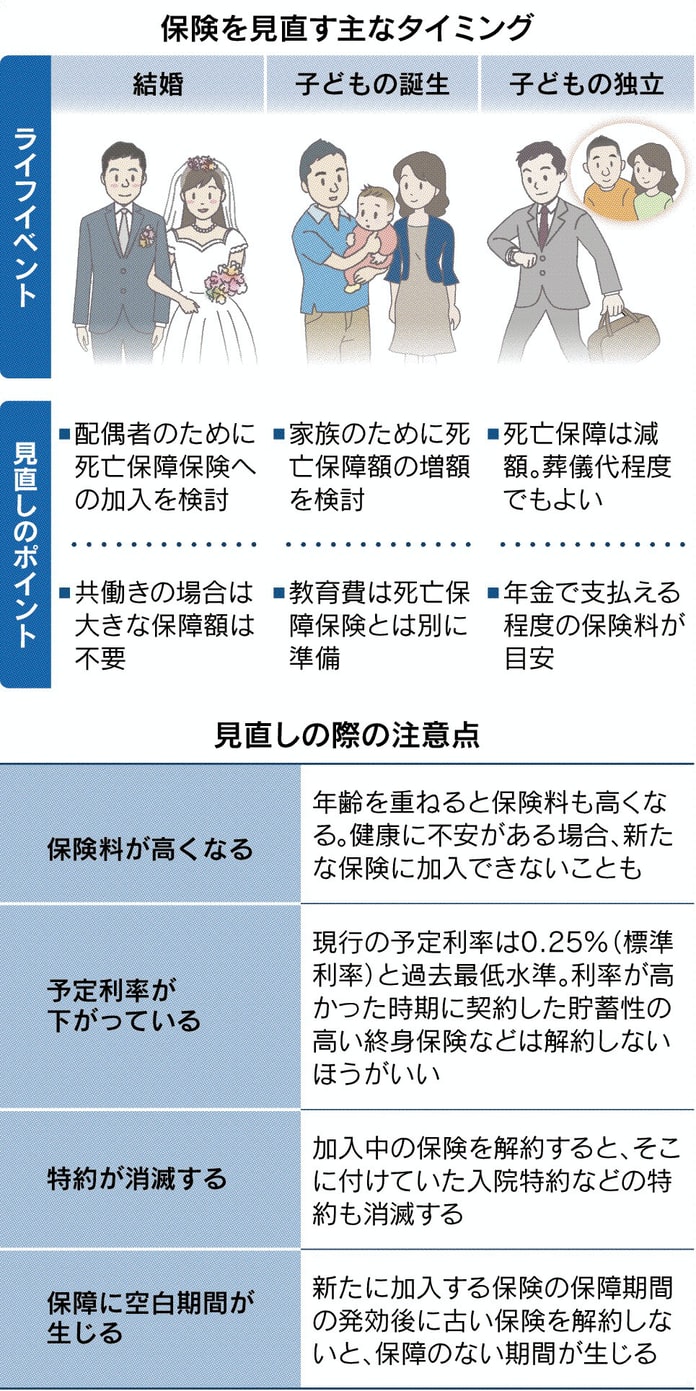

| Q:保険の見直しのタイミング ① 来年、子供が生まれる予定のため「保険の見直し」を検討しています 保険料が割高になったり補償内容が手薄になったりするのは避けたいのですが、どのようなことに注意すればよいですか? |

・こちらも参考に→

「知っておきたい生命保険の基礎知識」(生命保険文化センター)

A:まず、現在加入している保険についてその内容をよく理解することが重要です

人生の3大支出 住宅資金・教育資金・老後資金に次ぎ支出が多いのが「保険」という家庭も結構多い(過剰な保険契約が家計を圧迫しては本末転倒)

生命保険は稼ぎ手が亡くなった後の家族の生活を守るために加入する 保険こそ様々な「ライフイベント」家族構成の変化や子供の成長、住宅ローンを組んだ際の「団体信用生命保険」の加入などに応じての「保険見直し」で支出のコントロールがしやすいものです

また 老後の保険のかけ過ぎには注意が必要です 公的医療制度の手厚さを確認したい

| 保険の種類 | 内容の例 | 見直しポイント |

|---|---|---|

| 「更新型」保険 | ・定期保険 医療保険などで保険期間終了後に契約を自動更新 ・保険料は更新時の年齢で再計算 |

・年齢とともに保険料は上昇 更新を望まないなら手続きが必要 ・保険料が契約満了まで一定の保険に変更 |

| がん保険 | ・入院給付金は設定した日額を入院日数に応じて給付 ・診断給付金はがん診断時に一時金を給付 |

・入院日数分の給付金では治療費を賄えないことも ・がん治療の動向にあった保険に変更 |

| 医療保険 | ・病気やケガで入院や手術などをしたときに給付 | ・一定の貯蓄があるなら保障を減額も |

| Q:保険の見直しのタイミング ② 「生命保険」と「医療保険」にそれぞれ入っていますが その他のリスク保障の必要を感じることが多くなり(例えば 「特定疾病保障」「介護保障」「就業不能保障」など)不安です 何かいい保険の見直し方法はありますか? |

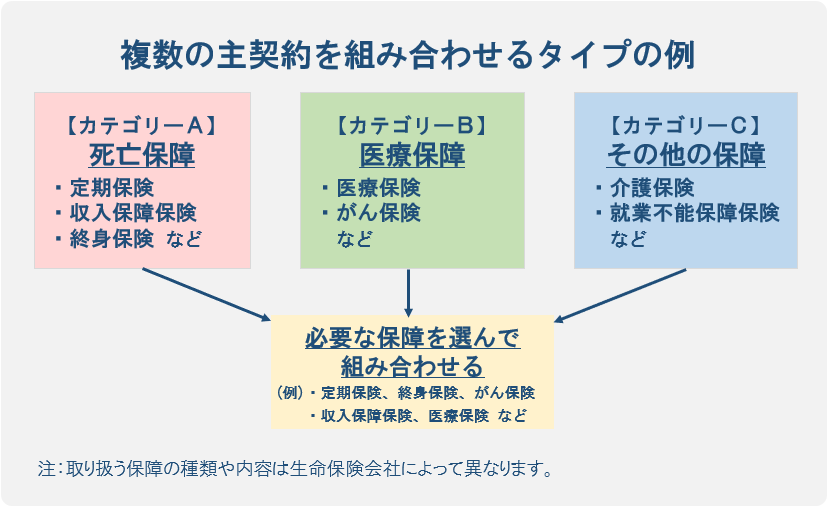

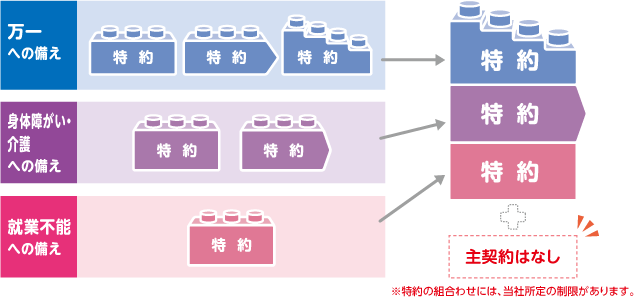

A:「複合保証型保険」:1つの保険商品に複数の異なる保障を組み込む保険

例えば「特定(三大)疾病保障保険」死亡保障と高度障害保障を備えた定期保険に三大疾病保障が組み合わされ一体化した商品

さらに 医療・がん・介護・就業不能・死亡等のリスクに対し 複数の保障を組み合わせた保険商品も 多くの保険会社で取り扱いされている

〇メリットと●デメリット

〇1つの保険で異なるリスクに対応できる また 1つの保険で複数の異なる保障を一括で把握できる

〇 掛け捨てとならない 例えば 介護保険と死亡保障を組み合わせた保険であれば たとえ要介護となり その後に死亡した場合でも(介護一時金などが支払われた場合

死亡保障額が逓減するのが一般的)遺族に死亡保険金が支払われる(そうでない保険商品もあるので 要確認)

〇「三大疾病保障保険」死亡または高度障害状態に該当した場合だけでなく 三大疾病により所定の状態に該当した場合に 死亡・高度障害保険金と同額の特定疾病保険金が生前に支払われる

● ひとつの保険金が支払われると その時点で契約が消滅する商品も多い(例えば 就業不能保険金を受け取ることで契約が消滅し せっかく準備した将来の介護保障が亡くなってしまう)

● こうした商品の多くは 複数ある保障ごとの保険料区分が明確でない(生命保険料控除の適用区分に影響する)

● すでに加入している保険に保障特約を付加するよりも割高になってしまう場合も 個々に保険商品を選んだほうが割安になる場合も

A:「組み立て型保険」保険会社が提供する保障の中から必要なものを選んで組み合わせる

〇 メリットと● デメリット

〇 例えば 若いうちは医療や就業不能の保障を重視し 年を重ねるにつれ死亡や介護の保障を重くするなど 自在に保障の組み合わせを変えられる

〇 それぞれが独立した保障の組み合わせなので 適用できる生命保険料控除が明確

〇 1つの保険金が支払われても保険契約は消滅しない(ガンに罹患したらその保障を 要介護状態になったらその保障を 死亡した際にはその保障を受けられる)

●契約時の告知(診査)だけで保障内容を変えることはできず新たに保障を付加したりする際にはその都度告知(診査)が必要

●高齢になり介護や死亡の保障に軸足をと思ってもその時の健康状態によっては保障の変更が難しいことも

| Q:保険の見直しのタイミング ③ 思わぬ事で 保険料の払込みが困難になりました 保障は継続したいので解約はしたくありません 保険会社から「保険の転換」「払い済み保険」「延長定期保険」を勧められました それぞれの意味が理解できていません 教えてください |

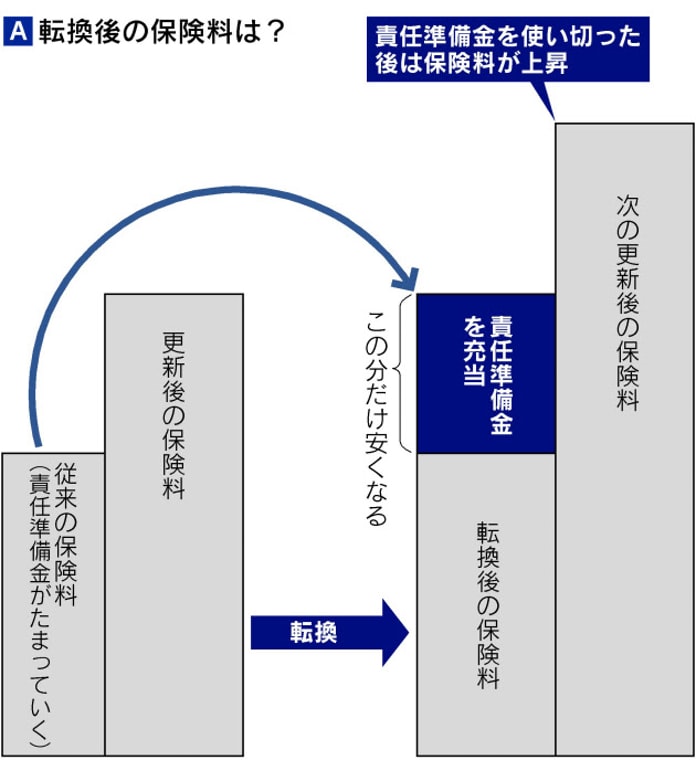

A:「保険の転換」:契約中の保険を下取りに出し、同じ保険会社の別の保険に入り直すこと

「転換後は保険料は安くなる*」と勧められるが これにはトリックがある

転換が行われるとき、保険会社は保険料を基にそれまで積み立ててきた積立金(責任準備金*)を、転換後の保険料に充てることで、安くしていることが多い

従って責任準備金がなくなれば、転換後の保険料は大きく上がる 転換後の保険料が安く見えたため不必要な特約をたくさん上積みしたりする失敗例が多い

転換には特約の医療保障が新しくなるなどの利点もあるが デメリットの方がずっと大きい

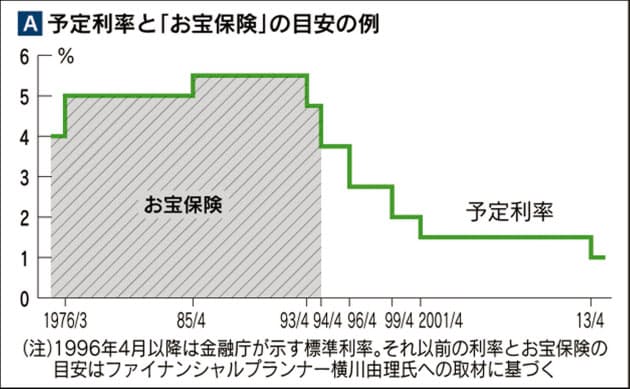

*「転換後は保険料は安くなる」(トリックである):新契約の予定利率は年々低下 最近は1%以下 本来、予定利率が下がれば保険会社が運用であまり増やせなくなるので契約者が払う保険料は高くなる

→ 過去の高利回りの時期に加入した「お宝保険」を安易に解約しないことが大事

*積立金(責任準備金):もし保険を解約したら、その多くは解約返戻金として返ってくる金額であり、つまりは大切な自分のお金(要は自分のお金で新しい保険の保険料を補てんしているのに過ぎない)

・保障減額の検討を 転換せずそのまま死亡定期の更新期が来れば、年齢の上昇で保険料は上がる

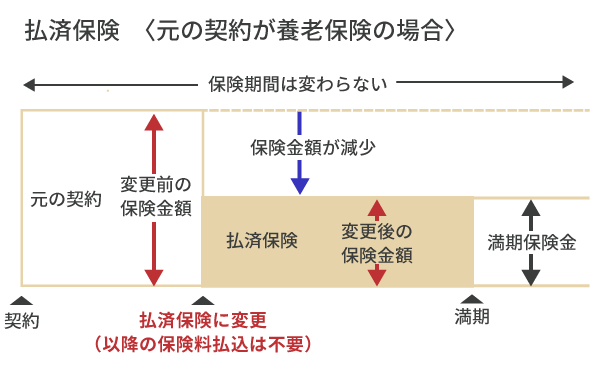

保障額を減らしても支払いが苦しい場合、選択肢になるのが「払い済み」

A:「払い済み保険」:現在契約している保険の解約返戻金を一時払保険料に充当して(以後の保険料の払い込みをやめ)、同じ種類の保険を継続すること 解約ではなく切り替えなので、従来の予定利率が維持され 保障期間は従来のまま この場合、付帯されていた特約は消滅する

払い済みにすると通常、保障額は従来の終身保険より小さくなり 死亡定期特約などの特約はなくなる 死亡保障額が足りなければ、別の保険会社の割安な死亡定期などを組み合わせれば必要額を確保できる

払済保険は、これまでの解約返戻金を使って、同じ種類の保険に加入することだが、貯蓄性のある養老保険や終身保険の場合、保障が少なくなっても解約返戻金は残る 払い済みにした終身保険も解約返戻金は従来の予定利率のまま増えていく 医療費が必要になれば解約して返戻金をあてることもできる

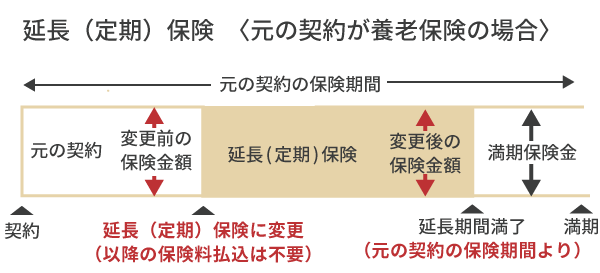

A:「延長定期保険」:現在契約している解約返戻金を一時払保険料に充当して使って(以後の保険料の払い込みをやめ)、定期保険に切り替えること

払済保険とは異なり、保障期間は通常短くなるが(保険期間は、その時点の解約返戻金をもとに算出)、保険金額は従来のまま

つまり、現在契約している解約返戻金を一時払保険料に充当して使って 定期保険に切り替えること(定期保険であるため 解約返戻金は使い切ってしまう)この場合も、付帯されていた特約は消滅する

| *「保険の見直し」の注意点 |

|---|

| 〇 まず「保障減額の検討」をすることは大事 転換せずそのまま死亡定期の更新期が来れば、年齢の上昇で保険料は上がる 保障額を減らしても支払いが苦しい場合、選択肢になるのが「払い済み」 〇 例えば年齢が上がり、健康面で新たに死亡定期や医療保険に入れないことがある この場合は加入している保険の特約を維持しなくてはならないので、特約が消える「払い済み」や「延長定期保険」は適さない 〇 「保障の空白期間」を作らない ネット生保などの割安な死亡定期に変える場合も、新しい保険がちゃんと契約できたことを確認してから、以前の保険をやめるという順番に 〇 「払い済み」や「延長定期保険」は 以後の保険料の支払いが免除されるが、「家族特約」等の特約が消滅したり、保障期間・保険金額が少なくなったりするデメリットがある 〇 保険会社によって 加入状況によっては「払い済み」や「延長定期保険」にできないケースもある 〇 「自動延長定期保険」払込猶予期間内に保険料のご入金が無かった場合、自動的に延長定期保険に変更となる制度がある 〇 「復旧」:「払済保険」「延長保険」に変更したが、元に戻したい場合、所定の期間内であれば元に戻すことができるが 復旧させるには、医師の診査および告知、審査と保険の積立部分に相当する保険料の支払いと生命保険会社によっては、所定の利息(複利)の払込みも必要に(商品によっては、復旧の取扱いができない場合も) |

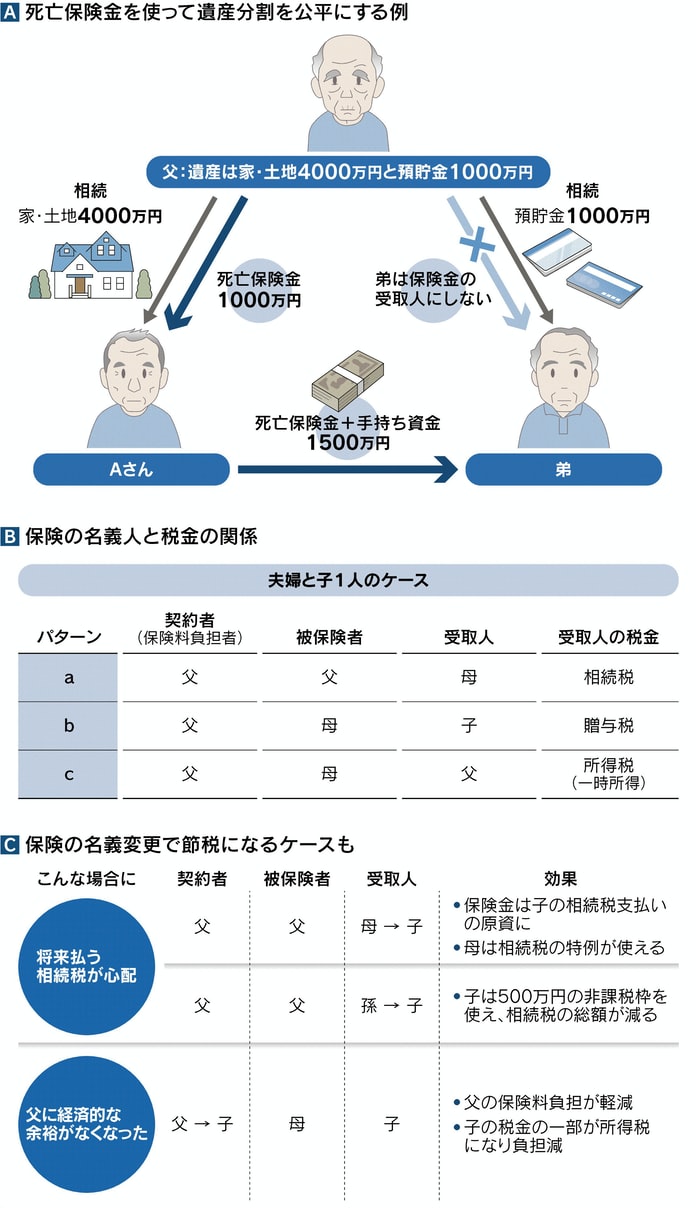

| Q:保険の見直しのタイミング ④ 「生命保険は、さまざまな相続対策の方法として活用することができる」とされますが、「相続対策としての生命保険の活用」のメリットを示してほしい |

| ・死亡保険金は受取人固有の財産となるが 税法上は「みなし相続財産」として相続税の課税対象 生命保険の入り方で払う税が変わる → 保険の名義変更で節税となる |

| ・生命保険契約は 保険事故発生前に 契約者を変更することは可能 契約した生命保険について 後に贈与税の課税対象となることを知って契約者を変更することがある |

■ 生命保険契約にかかわる課税関係

| 契約者 | 被保険者 | 保険金受取人 | 課税関係 | |

|---|---|---|---|---|

| Aが死亡した場合 | A | A | B | B に相続税 |

| 〃 | B | A | B | B に所得税 |

| 〃 | B | A | C | C に贈与税 |

| 〃 | A | B | B | A の相続人に相続税(*) |

| 満期・解約の場合* | A | AまたはB | A | A に所得税 |

| 〃 | A | AまたはB | B | B に贈与税 |

(*)課税財産は「生命保険契約に関する権利」その相続税評価額は 相続開始時における解約払戻金相当額(相続税の課税上 死亡保険金の非課税金額の規定(500万円

X 法定相続人の数)の適用はない)

また 満期時においては 受取保険金が所得税(一時所得)の課税対象となる なお 満期時のB(Aの相続人)の一時所得の金額の計算上 Bが負担した保険料のほか

死亡したAが負担した保険料も収入を得るために支出した金額として差し引くことができる

*一時払養老保険等で保健期間が5年以下のものおよび保健期間が5年超で5年以内に解約されたものに基づく差益は 金融類似商品として源泉分離課税となり

源泉徴収だけで課税関係が終了する

■ 生命保険契約にかかわる課税関係(契約者を変更した場合)

・生命保険契約の契約者(保険料負担者)を変更した場合(死亡による変更を除く)その変更時においては 課税関係は生じないが 被保険者の死亡 満期

解約により保険金を受け取った時などに課税関係が生じる

| 契約者 | → | 契約者 | 被保険者 | 保険金受取人 | |

|---|---|---|---|---|---|

| 変更前 | → | 変更後 | 課税関係 | ||

| 契約者変更後にAが死亡した | A | → | B | A | B① |

| 〃 | B | → | A | A | B① |

| 〃 | B | → | A | A | C② |

| 〃 | A | → | B | B | B③ |

| 契約者変更後に満期・解約 | A | → | B | AまたはB | A④ |

| 〃 | A | → | B | AまたはB | B⑤ |

| 上図 | 課税関係 |

|---|---|

| ① | B に相続税・所得税が課される |

| ② | C に相続税・贈与税が課される |

| ③ | B(契約者)に相続税が課される(課税財産は「生命保険契約に関する権利」(相続税の課税上 死亡保険金の非課税金額の規定(500万円 X 法定相続人の数)の適用はない)) |

| ④ | A に贈与税・所得税が課される(変更前Aが負担していた保険料に対応する部分が課税対象) |

| ⑤ | B に贈与税・所得税が課される(変更前Aが負担していた保険料に対応する部分が課税対象) |

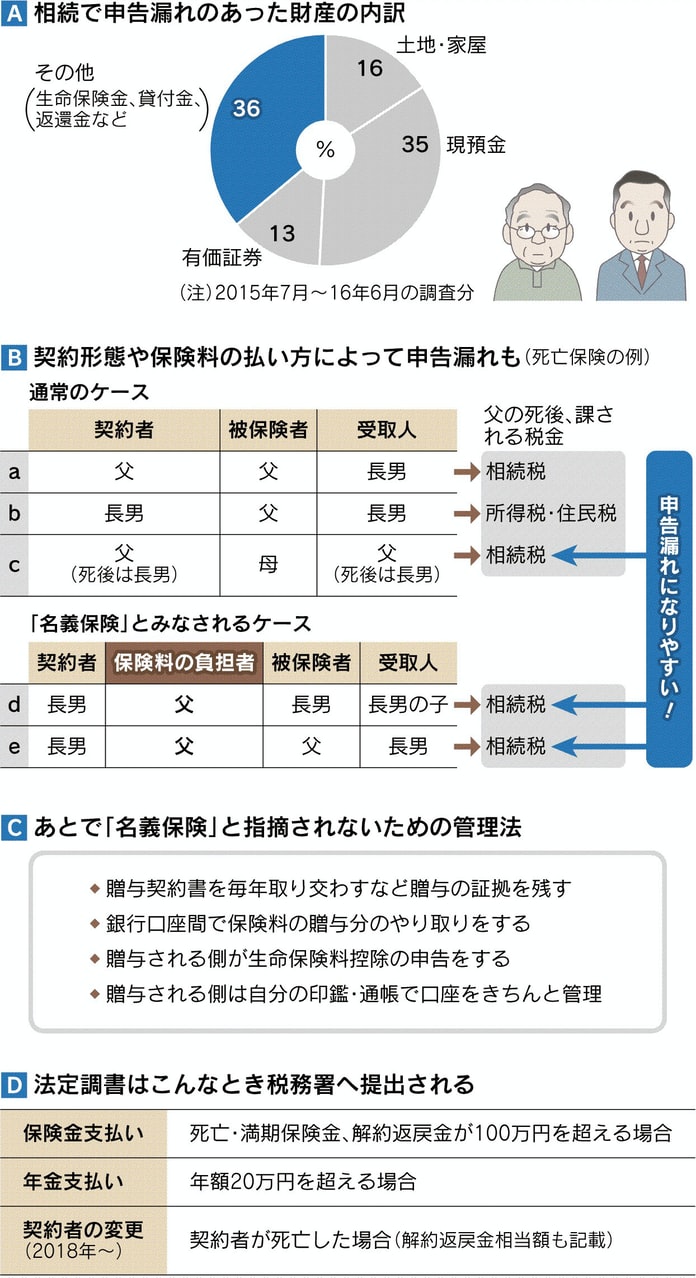

・税務署は法定調書により 過去にAが契約者であったこと(契約者が変更されていること)や 満期時の契約者の既払込保険料等を把握している

| A:「相続対策としての生命保険の活用」のメリット |

|---|

| ①「生前贈与に生命保険を使う」 毎年の保険料分(非課税の範囲 暦年贈与110万円の特例)を子に贈与し 子を契約者として保険に加入 将来子が受け取る死亡保険金は、子の一時所得となるが、税額は少なくてすむ(一般に所得税は贈与税より税負担が少なくて済む) (保険金額 - 払込保険料額 - 特別控除50万円)X 1/2 の額を他の所得と合算して総合課税 ②「500万円×法定相続人の数の非課税枠がある」 死亡時に受取人に支給される生命保険金は、受取人の固有の財産ですが、税制上は「みなし相続財産」として相続税の課税対象 死亡保険金の受取人が法定相続人の場合、保険金のうち、500万円×法定相続人の数までは非課税となる ③「死亡保険金受取人を指定できる」 死亡保険金は、あらかじめ指定した「死亡保険金受取人」に必ず支払われるので遺したい人に確実に遺せる(例えば被相続人が債務超過の場合等)指定した「死亡保険金受取人」が相続を放棄していたとしても確実に支払われる ④「早期に支払われるのですぐ活用できる」 預貯金などの相続資産は「預貯金の一部払い戻し制度」により一部を引き出すことも可能だが生命保険金は、手続きをすればすぐに受けとれるので葬儀費用や当面の生活費に活用できる ⑤「生命保険で代償金や納税資金を準備できる」 相続財産が不動産だけのような場合「代償分割」での代償金を生命保険金で準備できる 例えば、ある相続人に不動産を相続させる代わりに、他の相続人には代償金を支払うという場合(争いを避けることにも繋がる)また、相続財産が現金やすぐに換金できる財産ではない場合、相続税の支払いに困るということがあるが 相続人を受取人にしておけば相続税の納税資金になる(相続税の納税は被相続人が亡くなってから10カ月以内) ⑥ 養老保険のような満期付きの保険は被保険者が満期まで生きれば「満期保険金」を また 被保険者が医師から余命宣告を受けたり 高度障害状態になったりした場合などに 生前に「死亡保険金」を前払いで受け取れる保険もある 受け取った保険金は所得税が非課税で医療費以外にも自由に使える ただし 死ぬまでに使い切らないと 残った現金は相続財産として課税対象に |

| 名称 通称 | 特徴など(■相続で使われる主な生命保険) |

|---|---|

| 一時払い終身保険 | ・保険料を一括で払い 支払額を上回る保険金を得られる ・非課税枠(500万円 X 法定相続人の数)の活用などに有効 |

| 生前贈与機能付き保険 | ・保険料を一括で払い 年に一度 保険資産から生存給付金を支払う 指定した人に毎年一定額を給付する(子らが受け取れば 給付金が生前贈与になる 定期贈与とはみなされない) ・円 米ドルなど運用する通貨を選択できる ・通常の生前贈与より 手続きが簡単(贈与契約書の作成も不要) |

| 生命保険信託 | ・契約者が死亡保険金の使い道や渡し方 渡す時期などを指定できる ・財産管理に不安がある家族(子に障害があったり 配偶者が高齢だったり)がいる人の利用が多い ・手数料が必要 |

| ■ 法定調書制度 |

|---|

| ・所得税法や相続税法等の規定により 一定の支払事由等が生じた場合に その支払い等をした者に 税務署へ提出することを義務付けている資料(以下の①と②) ・税務署は 保険会社等から提出された法定調書に基づいて 保険金受取人等に課税関係が生じている事実を把握し 納税者から申告された内容とを照合して申告漏れや申告誤りがないかを確認している |

| ① 死亡による契約者変更の場合の法定調書 |

|---|

| ・保険会社等は その変更の効力発生日の翌年1月31日までに「保険契約者等の移動に関する調書」を税務署に提出しなければならない ・内容は 変更前後の契約者の指名 住所 変更前の契約者の死亡日 解約払戻金相当額 変更前の契約者が払い込んだ保険料 等が記載される(解約払戻金相当額が100万円以下であるものや掛け捨て保険は提出対象外) ・契約者が死亡する前に 契約者が変更された時点では課税関係は生じず「移動に関する調書」の提出義務はないが 保険金を支払ったときに提出する「生命保険契約等の一時金の支払調書」において 過去の契約者変更にかかわる内容を記載することとされている |

| ② 「生命保険契約等の一時金の支払調書」 |

| ・内容は 受取人の氏名・住所 保険金額等 契約者の氏名・住所等 契約締結後に契約者の変更(契約者の死亡に伴う変更を除く)があった場合の 変更後の契約者の氏名・住所 保険金支払い時の契約者が払い込んだ保険料 契約変更回数

が記載される ・死亡 満期 解約時の前に契約者が変更されている場合であっても 保険金が支払われたときに保険料負担者に応じた適正な課税がされる ・相続税法上 別途「生命保険金・共済金受取人別支払調書」の提出義務があり これをすでに提出している場合には重ねて提出する必要はない |

・こちらも参考に →

「生命保険と税金「受け取るとき、税金はどうなる?」 (税金早見チャート)」(生命保険文化センター)

→ ブログ「042. お尋ね」もご覧ください

保険金の課税・非課税の例

| 保険の種類 | 保険金 | |

| 課税 | 生命保険 | 死亡・満期保険金 解約払戻金 |

| 課税 | 個人年金保険 | 年金 一時金 |

| 非課税 | 医療保険 がん保険 | 入院 通院 手術 先進医療 がん診断給付金 |

| 非課税 | 介護保険 | 介護保険金 |

| 非課税 | 生命保険 | リビングニーズ特約保険金 |

*「身体の傷害で支払いをうけるもの」は非課税

| Q:医療保険・年金保険・介護保険・労災保険・雇用保険等の「社会保険制度」が様々用意されている中で、各種保険会社の「民間保険」に入らなければいけませんか?また、それはどんな場合に必要ですか? |

| Q: 「高額療養費制度」「高額介護サービス費制度」「高額介護合算療養費制度」について詳しく教えてほしい また、「世帯合算」「多数回該当」「限度額適用認定証」についても教えてほしい |

→ ブログ「104. 保険を補完 」「106. 保険を補完 3」もご覧ください

| Q:「介護保険」「障害年金」「身体障害者手帳」の利用により 医療・介護ケアの費用の軽減が期待できる とされますが どういうことですか 詳しく知りたい |

| Q:「外貨建て保険」とか「変額保険」を保険会社に勧められていますが どういうものですか?メリット・デメリットも含めて教えてください |

→ ブログ「056. 円相場(ドル)」「118. 外貨投資」をご覧ください

| Q:働けなくなった時の公的保障について詳しく教えてください |

| Q:「所得補償保険」(損害保険)、「就業不能保険」(生命保険)、「収入保障保険」(生命保険)の違いはいったい何ですか? |

| Q: この頃よく聞く「実損填補型の医療保険」とはどういう保険ですか?「日額型の医療保険」と比較してほしい |

| A:「実損填補型」のメリット |

|---|

| 〇 一般的に、損害保険会社が取り扱っている商品 文字通り実際にかかった費用をすべて支払ってくれる(支払いの上限額が契約内容によって設けられているものもある 火災保険や自動車保険と同じ) 〇 差額ベッド代が高額でも健康保険適用外の治療を受けた場合でも、入院や通院日数が長引いた場合でも払った金額が補償されるので自己負担がゼロで安心(自由診療を保障の対象とすることができる) 〇 特に「実損填補型のがん保険」入院や手術をした場合の補償は無制限、通院治療は1,000万円までの補償が一般的 保険診療だけでなく、自由診療も補償の対象(補償対象となる疾病はガンに限定) 〇 「実損填補型のがん保険」は、「実損填補型の医療保険」とは異なり、特約を付加しなくても、先進医療の技術料が補償されるのが一般的(例外もあり 必ずパンフレット等で確認を) 〇 従来の保険診療(公的健康保険診療)に加え、最近は先進医療や自由診療も充実(この保険外診療は、総じて治療費が高額)多様になった医療技術に対応できる |

| 「実損填補型」のデメリット |

|---|

| ● 保険期間が5年や10年更新といった「定期型」のみ(終身型はない)保険期間を更新する際に保険料が上がって行く ● 若い世代は手ごろな保険料で手厚く備えられる一方 高齢者が加入すると保険料負担が家計を圧迫することも ● 限度額が設けられている場合 補償が足りないことも(上限額があればその分保険料は安くなる) ● 「高額療養費制度」が考慮される場合とされない場合があり確認が必要 |

| 「日額型」のメリット |

|---|

| 〇 一般的に、生命保険会社が取り扱っている商品 あらかじめ設定された金額が支払われる 〇 一般的に入院1日あたり○○円、通院1日あたり○○円 手術を受けた場合は日額に対して10倍~40倍等「あらかじめ設定された給付金」が受け取れる(実際の支払い金額より多くなることもある) 〇 保険料が加入時から上がらず、保証も一生涯続く「終身型」が多く老後の保障を確保しやすい(一定期間のみの保障の定期型もある) |

| 「日額型」のデメリット |

|---|

| ● 差額ベッド代等があらかじめ設定された金額よりも多くなることがあり 自己負担が生じることも ● 治療によっては、十分な保障を得ることができないことも 自由診療は補償の対象外 ● 入院日数と手術の種類によって支払われる金額が決まることが多くがんと診断されたとしても通院だけで治療というケースでは、まったく払ってもらえないことも(通院をカバーするものもあり 要確認) |

| Q: 日本人の三大死因の第1位は相変わらず癌(がん)、第2位は「心疾患(高血圧症は除く)」、第3位は「老衰」(第4位は「脳血管疾患」、第5位は「肺炎」(厚生労働省))ということですが、癌(がん)に備える「がん保険」の最新の傾向を教えてください |

*がん保険には主に2つのタイプがある

| 診断一時金型 | 治療給付金型 | |

|---|---|---|

| 主契約 | がん診断給付金 | 抗がん剤などの治療給付金 |

| 給付のタイミング | 初めてがんと診断されたとき 治療が続けば年1回など |

所定の治療を受けた月などに |

| 給付額 | 100万円などのまとまった額 | 5万~10万円などを小刻みに |

| 保険料 | 高め | 安め |

| 注意点 | 商品によって複数回受け取りの要件などが異なる | 所定の治療でなければ給付の対象外 |

・がん治療には最新の医療が導入され 年々進化している がん保険の見直しには 過去に加入したがん保険の保障内容やサービスが最新のがん治療に対応しているか?がポイント

| 現在のがん保険の主な保障内容(例) | |

|---|---|

| 保障タイプ | ・一時金重視(+入院日数に応じた入院給付)のタイプがかっては主流だった ・治療給付金重視(転移や再発など長期の治療における毎月の治療費などに対応 通院や抗がん剤治療の薬剤の処方に対応するものも) ・両者の併用 |

| 診断給付金(初回) | 診断確定で給付 |

| 診断給付金(2回目以降) | 診断確定 入院 通院 在宅医療 再発・移転など1つあるいは複数の要件になっているものもあり |

| 上皮内がんへの対応 | あり |

| 入院給付金 | あり |

| 通院給付金 | ・退院後の通院や入院の有無を問わず所定の(公的医療保険の対象の)三大治療(外科治療(手術) 放射線治療 化学療法(抗がん剤治療))の通院であれば対象となるなど(多くの商品では

抗がん剤などは通算で60ヶ月や120ヶ月といった給付限度が決まっている「上限が大きいほうが安心できる」) ・第4の治療法(免疫療法)に対応するものも |

| 所定の自由診療 | あり(患者申出療養や欧米などで先行承認されているものの日本では自由診療扱いになる治療等) |

| 先進医療特約 | あり(既加入の医療保険に付いていることもあり 重複には注意) |

| その他 | ・収入減少の補填 付帯サービス(がんリスク検査 専門医やセカンドオピニオンの紹介 メンタルケアなど) ・がん罹患の経験があるからといって症状次第では加入できる保険も |

がん保険見直しの注意点

・年齢を重ねれば罹患する確率も上がる事が多いため 保険料も高くなり保険に入りにくい(加入済みのがん保険を活かして上乗せをすることも)

・新たながん保険に加入する場合は 新規加入時の90日間の免責期間があるため 既加入の解約を待つなど 保険の空白期間が出ないようにする

・入院給付金は設定した日額を入院日数に応じて給付されるが 入院日数分の給付金では治療費を賄えないことが多く 治療給付金重視の保険に見直すことも

・がん患者数が増える中、通院で治療する人が増えている

・医療の進歩や治療方法の変化などで多様化が進んでいる 保障金額が高額化する自由診療への対応も様々「特約」にしたり「実損補填型」もある

・がん費用の備え方は まず国の公的保障や勤務先の制度(高額療養費制度・傷病手当金・障害年金・健保組合の付加給付など)次に 不足分を自分で補うことになる(預貯金(生活費の3~6ヶ月分は用意しておきたい)や民間の保険)

→ ブログ「107. がんライフ」もご覧ください

| Q: 2025年には65歳以上の高齢者の約5人に1人が認知症になるとの推計(内閣府)がありますが、認知症になった時の経済的な負担が心配です 家族にあまり負担をかけたくないので「認知症保険」の加入を検討していますが? |

→ ブログ「070. フレイル」「074. BPSD」もご覧ください

| Q: 要介護になる確率は75~79歳で13%、85~89歳になると50%を超えるといわれます「公的介護保険ですべてをまかなえるわけではない」ともいわれます また、同居中の介護者と要介護者の年齢構成は60歳以上同士が70%超 65歳以上同士が約55% 75歳以上同士が30%超 認知症高齢者が認知症高齢者の介護を行う”認認介護”も”老老介護”と同様に増加の一途(厚生労働省)ということです 自身の身になって「介護問題」を考えたことがなかったのですが・・・民間の「介護保険」はありますか? |

| Q: JA共済・全労済・CO・OP共済、県民共済等の共済保険に「先進医療特約」を付けることはできますか? また、これからもずっと共済保険一本で大丈夫でしょうか?「先進医療特約」「先進医療保険」についても教えてください |

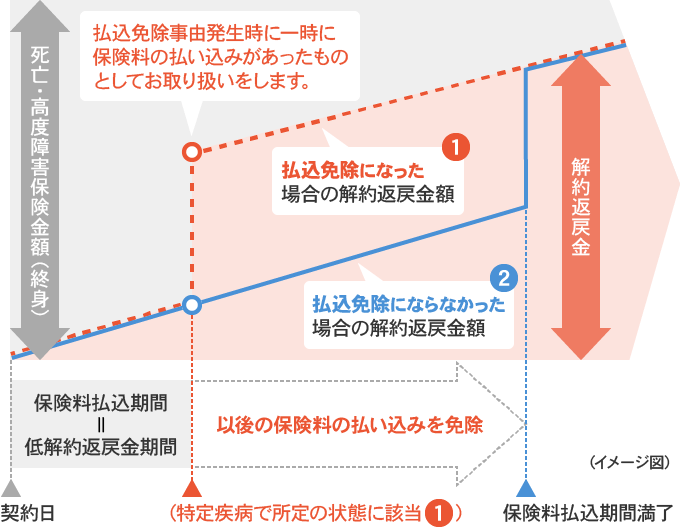

| Q:生命保険の「保険料免除特約」とは何ですか?そのポイント メリット・デメリットを教えてください |

・ある一定の要件(適用される範囲・所定の状態)を満たした場合に それ以降の保険料支払いが免除されるという特約(保障は継続される)

■ 保険料払い込み免除特約の適用要件(例)

・保険料払い込み免除となる要件は 各生命保険会社により異なる(同じ生命保険会社であっても 商品によって異なったり 同じ商品の中でも2種類の内容の異なる保険料払い込み免除特約が設定されていることもある)

| 範囲 | 内 容 |

|---|---|

| がん | ・悪性新生物のみ ・悪性新生物+上皮内新生物 |

| 心疾患 | ・急性心筋梗塞のみ ・急性心筋梗塞のほか 心筋症 不整脈 狭心症 心不全などを含む |

| 脳血管疾患 | ・脳卒中(くも膜下出血 脳梗塞 脳内出血)のみ ・脳卒中のほか 脳動脈瘤 高血圧性脳症などを含む |

| 三大疾病以外 | ・肝硬変 ・慢性腎不全 ・糖尿病 ・高血圧性疾患 |

| 障害 / 介護 |

| 状態 | 要件 |

|---|---|

| がん | ・責任開始以降 初めての診断確定 |

| 心疾患系 | ・入院 ・継続20日以上の入院 ・約款所定の手術 ・継続60日以上の労働制限 |

| 脳血管疾患系 | ・入院 ・継続20日以上の入院 ・約款所定の手術 ・継続60日以上の神経学的後遺症 |

| 肝硬変 | ・肝硬変による食道静脈瘤の破裂 ・肝臓移植手術 |

| 慢性腎不全 | ・永続的な人工透析 ・腎臓移植手術 |

| 糖尿病 | ・糖尿病による網膜症での初めての手術 ・糖尿病によって生じた壊疽により1手指足指の切断手術 |

| 高血圧性疾患 | ・高血圧性疾患による大動脈瘤の破裂 ・高血圧性疾患による大動脈瘤の手術 |

| 障害 | ・身体障害者福祉法に定める3級以上かつ身体障害者手帳の交付 ・国民年金法の障害等級2級以上 ・約款所定の障害状態 |

| 介護 | ・公的介護保険制度の要介護2以上 ・約款所定の要介護状態 |

| 〇 メリット |

|---|

| ・要件を満たした場合に それ以降の保険料の払い込みは不要(保障は継続) ・解約払戻金があるタイプの終身保険で 保険料払い込み免除特約が適用された時以降も 適用されなかった場合と同様に解約払戻金が増加していく(下記表参照) ・解約払戻金があるタイプの終身保険のなかには 保険料払い込み免除特約が適用された直後に 残りの保険料が一括で払い込まれたとして 解約払戻金が一気に増加するタイプもある(下記表参照) |

| ● デメリット |

| ・特約を付加すると その分保険料が高くなる 基本保障にある払い込み免除の要件等を確認し 比較することが大切 ・保険料払い込み免除特約は 中途付加・中途解約ができない場合が多い 後からの変更ができないため 契約前に良く考えましょう |

| Q:生命保険と「所得控除の効果」について教えてほしい |

| ■ 生命保険料控除の限度額 | 所得税 | 住民税 |

|---|---|---|

| 以下の3種類合計 | 12万円 | 7万円 |

| ■ 生命保険料控除の限度額 | 所得税 | 住民税 |

|---|---|---|

| 一般生命保険料控除 | 4万円 | 2.8万円 |

| 個人年金保険料控除 | 4万円 | 2.8万円 |

| 介護医療保険料控除 | 4万円 | 2.8万円 |

(注)2012年1月1日以降の契約分

| ■ 支払った保険料によって控除額は変わる |

|---|

| 年間に支払った保険料 | 所得税の控除額 |

|---|---|

| 2万円超~4万円以下 | 支払った保険料 X 1/2 + 1万円 |

| 2万円以下 | 支払った保険料の全額 |

| 4万円超~8万円以下 | 支払った保険料 X 1/4 + 2万円 |

| 8万円超 | 一律4万円 |

(注)2012年1月1日以降の契約分

| ■ 節税額の計算方法(例) |

|---|

| 前提条件 | ・課税所得1000万円 = 所得税率33% ・所得税の生命保険料控除額4万円 |

|---|---|

| 節税額 | 4万円 X 0.33 = 13.200円 |

(注)復興特別所得税を除く

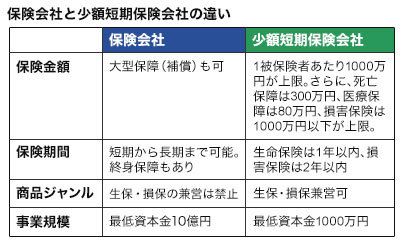

| Q : 「少額短期保険」(略して「少短」)の特色を教えてください |

| ・少額短期保険のメリット |

|---|

| 〇 通常の保険ではカバーできないような日常のありがちなリスクにピンポイントに備えられる 〇 社会の変化に合わせ消費者の心をつかむ商品が生まれている 〇 特定のニーズに特化した(ニッチなニーズに応える)商品(の種類が)が多い 〇 保険料を安く抑えられる(保険料は掛け捨てタイプ) 〇 保険期間は1年間または2年間に設定されており 短期間だけ補償が欲しい場合に便利 〇 加入済みの保険で足りない部分を補填できる(自分の望む補償内容だけをプラスできる) |

| ・少額短期保険のデメリット |

|---|

| ● 保障(補償)範囲は他の保険に比べ限定的 ● 保障(補償)金額の上限が決まっている(保障金額が最大で1,000万円 死亡保障は最大で300万円など) ● 保障(補償)期間が限定的(保障期間が1年間または2年間までと定められている) ● 保険会社が破綻した場合の契約者補償がない(保険契約者保護機構の補償対象外) ● 払い込んだ保険料は掛け捨てで解約しても返ってこない(解約して満期保険金や解約返戻金などを受け取れる保険の扱いはない) ● 少額短期保険の保険料は生命保険料控除の対象外なので所得控除は受けられない ● 広告宣伝などを行わないため、知名度が低くあまり知られていない ● 目立つ特徴を持つ商品が多く そこに目を奪われがち |

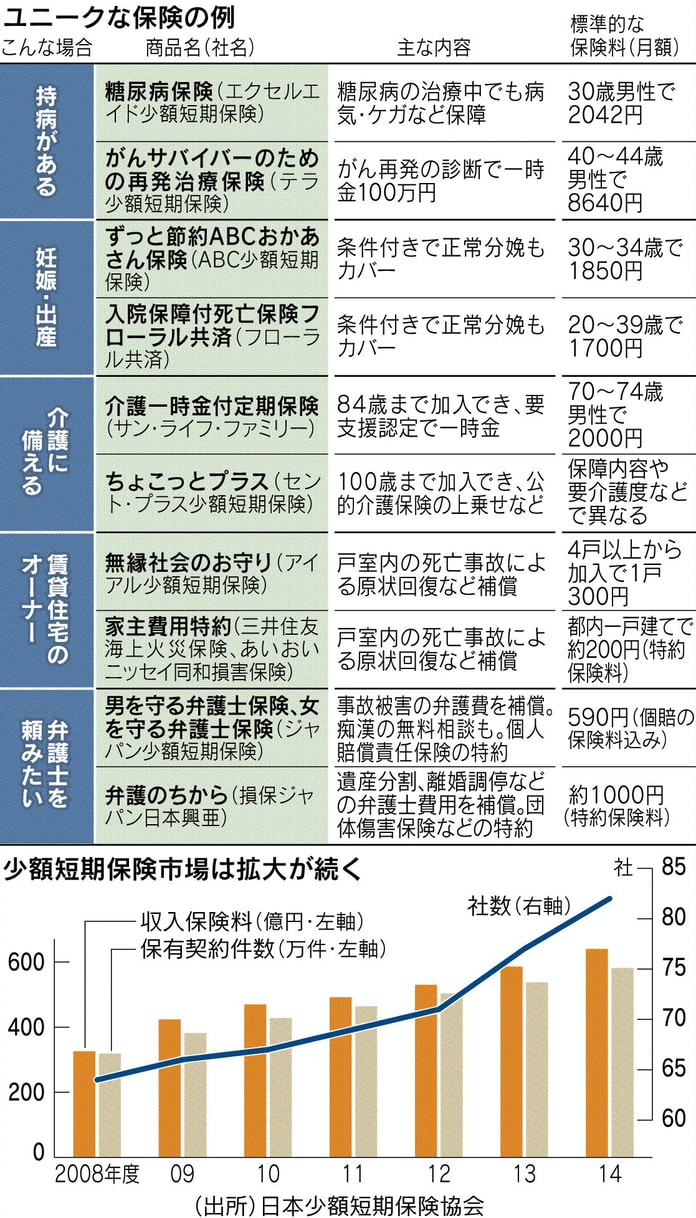

| ・こんなニッチなニーズに応える「少額短期保険」もあります 「葬儀保険」、「レスキュー費用保険」、「モバイル保険」、「ネット炎上対応費用保険」や「ネットトラブル保険」、「不妊治療保険」、「歯周病保障付普通医療保険」、「健康年齢少額短期保険」、「院内介助費用補償保険」、「ペット保険」、「旅行キャンセル費用補償保険」、「国内レジャー1日保険」、「1日自動車保険」、「自転車保険」、「結婚式総合保険」、「いじめ保険」、「ストーカー保険」、「地震保険とは別の単独で加入できる地震保障の保険」、「賃貸住宅家財保険」、「痴漢冤罪コール付き弁護士費用保険」、「孤独死保険」、「知的障害・発達障害・ダウン症・てんかんの人も加入できる個人賠償責任保険」、「メディカル系の専門職業の賠償責任保険」、「感染症保険」等 |

|---|

| ・「おもしろミニ保険大賞コンテスト」が毎年ある「こんな保険あったらいいな」と思うアイデアを募集し その中から新商品が生まれることも |

→ 「おもしろミニ保険大賞コンテスト」(日本少額短期保険協会)

| ・「女性特有の課題に寄り添った商品」が相次ぐ 女性の社会進出や不利益解消に取り組む |

|---|

| ・入院だけでなく 自宅安静の場合にも適用される保険 ・切迫早産や切迫流産など妊産婦特有のリスクや「産後うつ」や乳腺炎等にも対応する保険 ・黄疸など子どもの病気も併せて補償する妊産婦向けの保険 ・乳がんや子宮頸がんなど女性特有のがん再発を補償する保険 ・妊娠前の加入で自然分娩による入院も補償する保険 ・不妊治療中の女性でも加入する医療保険 等 |

| ・「旅行キャンセル料」等を補償する「旅行キャンセル保険」注意点 |

|---|

| ・キャンセル理由で補償割合が異なる保険もある ・新型コロナの場合 本人などの感染以外でも 家族が入院して旅行を取りやめた場合や保健所などから濃厚接触者と判断された場合も補償される保険もある ・キャンセル料の全額を補償しない保険 ・出発や搭乗などの1~2週間前までに加入する必要がある保険がほとんど(出発直前まで加入できる海外旅行傷害保険とは 異なる ・提携先のサイトでの申し込みが条件となる(対象となる)保険 等がある |