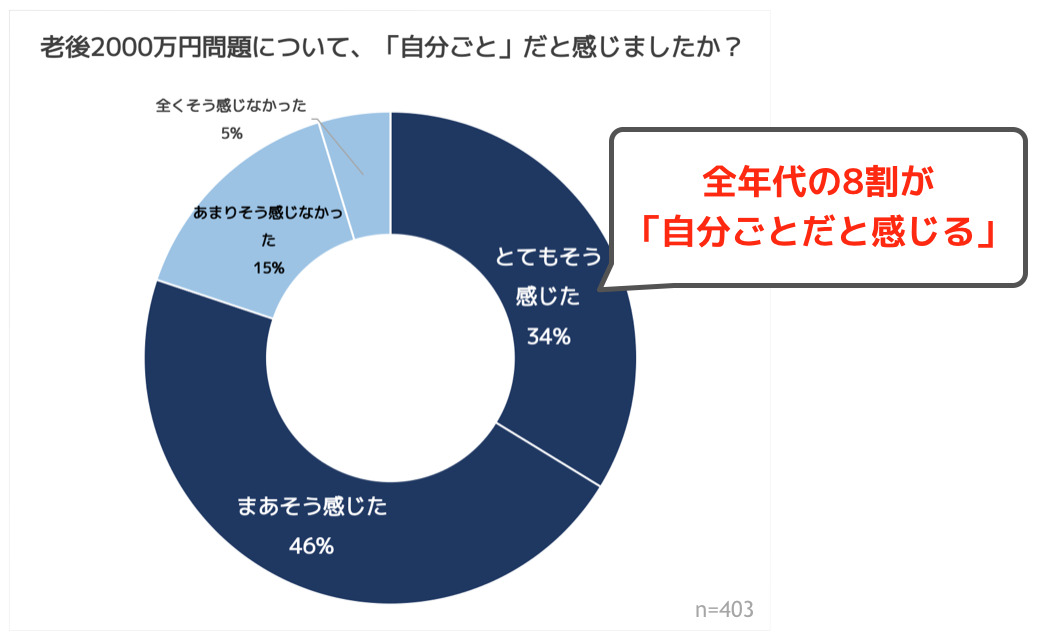

082. 2000万円(その後)

・上図出典:大和証券

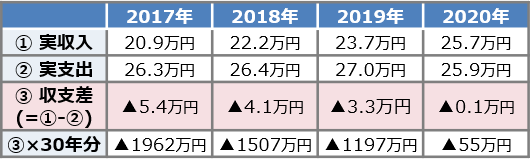

| 「総務省・家計調査」は 毎年実施されています 上図の通り「2020年(の家計収支を基にすると)では(生涯の不足額は)55万円」(2017年の1962万円(約2000万円)の不足が

いきなり 55万円の不足になったりする)という数字のマジックの他にも「2000万円(不足)問題」がおかしい理由は たくさんあります |

|---|

| *しかし「2000万円」が「55万円」となっても「課題」は変わりません |

・金融庁の報告書でも「あくまで平均の不足額から導き出したものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」とある

「2020年の家計収支」は 特別定額給付金があり また コロナ禍において支出が例年よりも制限されたことの影響は大きい(その年の収支を 単純に

X 30年分 としているだけで 毎年臨時収入(特別定額給付金等)があるわけではありません )

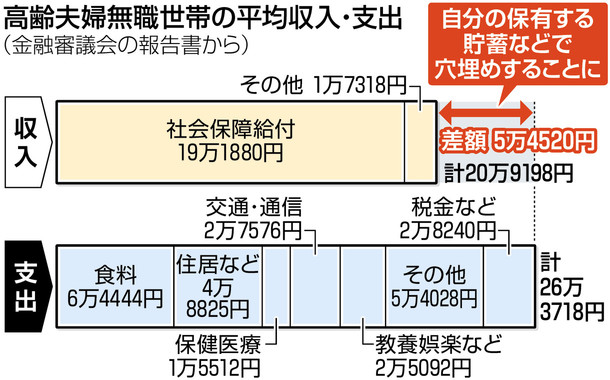

・下記は 2017年の「総務省・家計調査」を基にしています

金融庁が示した「報告書」(2019年6月)いわゆる「2000万円問題」は これがもとになっている

| ・高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ無職世帯)の毎月赤字額( 収入ー支出 )は約5.45万円 生涯の赤字額は → 夫婦が共にあと20年生きたとすると 5.45万円X12ヶ月X20年=1308万円 → 夫婦が共にあと30年生きたとすると 5.45万円X12ヶ月X30年=1962万円(約2000万円) となる |

| 金融庁が示した「報告書」(人生100年時代を見据えた資産形成を促す報告書)(2019年6月) |

|---|

| 長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。 公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、(現役時代から)長期・積立・分散型の資産運用の重要性を強調した。定年を迎えたら退職金も有効活用して老後の人生に備えるよう求めた。 |

*金融庁が示した「高齢者夫婦の平均的な姿」(モデル世帯)

・夫65歳、妻60歳の時点で夫婦ともに無職

・夫は平均的年収で40年間働き 保険料を40年間すべて納め 妻は、ずっと専業主婦

・持ち家(家賃は含まれていない)また、リフォーム費用も含まれていない

・30年後(夫95歳、妻90歳)まで夫婦ともに健在(介護費用も含まれていない)

・その間の家計収支がずっと毎月5.5万円の赤字

| そこで 異論・反論・オブジェクション・対策 |

|---|

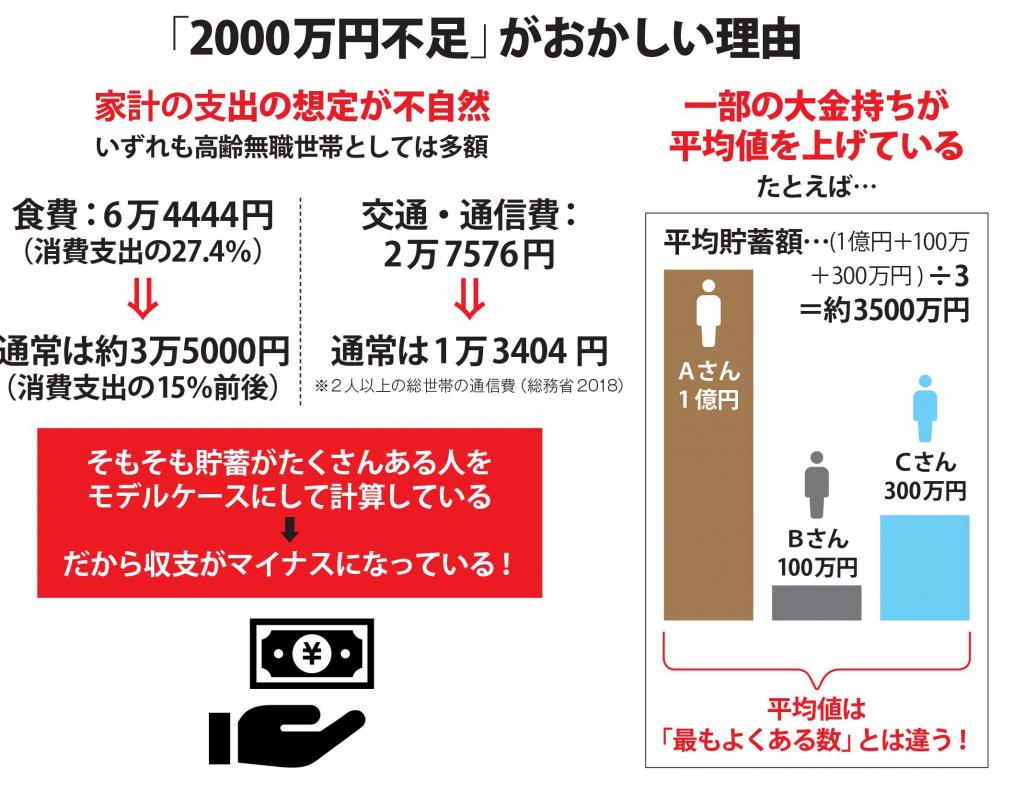

① 冒頭にあげた「2020年(の家計収支を基にすると)では(生涯の不足額は)55万円」(2000万円の不足が いきなり 55万円の不足になったりする)という数字のマジックの他にも

・上図出典:朝日新聞デジタル

その他にも ちょっと細かく はなりますが・・・(ページトップの「高齢夫婦無職世帯の平均収入・支出」より)

〇 交通・通信費のうち 自動車関連費は 16.029円(車がなければ この分はない)

〇 その他費用(54.028円)の内訳は 交際費が27.338円(うち 14.447円が贈与金:香典・見舞金・祝儀・孫へのプレゼント等)残りの26.690円は

理美容費・こづかい等となっている

〇 教養・娯楽費(旅行費等)の25.092円と上記の26.690円(理美容費・こづかい等)の合計は 51.782円(現役サラリーマンの声「俺のほぼ半年分!」)

〇 年金以外の その他収入が 17.318円となっているが ここでの差が大きい (夫婦で 月5~6万円の収入で働く それだけでも全然違う)

| 周りの・身近な「高齢夫婦無職世帯」に聞いてみましょう! 「本当に 毎月263.718円も支出がありますか?」と |

② 長期・積立・分散型の資産運用の重要性を強調(金融庁)とありますが・・・

・積立運用と家計の見直しを比較すると(家計の見直しの方は 安心で確実です)

| 運用(30年間) | 家計見直し(30年間) |

|---|---|

| 月1万円の積立(利率2%)→ 494万円 | 月1万円+3.723円の見直し → 494万円 |

| 月1万円の積立(利率3%)→ 584万円 | 月1万円+6.223円の見直し → 584万円 |

(1万円+3723円)×30年=約494万円

(1万円+6223円)×30年=約584万円

リスクを取って 運用できたとしても 仮に家計に3723円や6223円のムダがあれば 利益に相当する額は 結局プラスマイナスゼロとなる「資産を築く上で家計管理には運用に匹敵する効果がある」

③ 同じく 総務省「家計調査」(2017年)によると

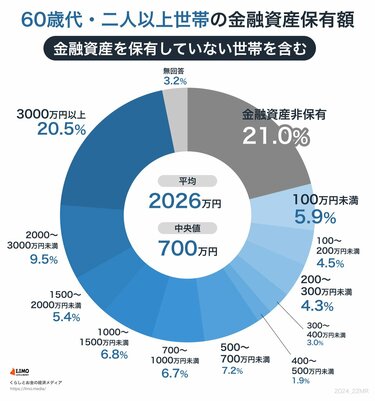

・高齢夫婦無職世帯の平均純貯蓄額(貯蓄ー負債)は 2484万円

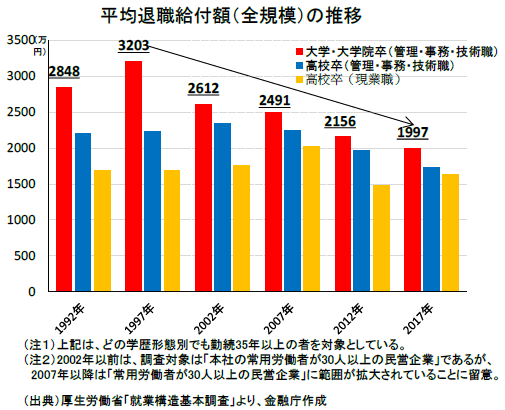

・定年退職者の退職給付額は 平均で 1700万円~2000万円程度

→ これらがあれば「2000万円問題」は解決?ということになるが

| しかし「課題」も多い |

|---|

● 高齢者の間で貯蓄額には大きな差がある

● 定年退職者の退職給付額は減少傾向にある また、退職金制度が整っていない企業は少なくない

● 平均寿命が伸びている 生涯赤字額がさらに増える可能性がある

→ 夫婦が共にあと35年生きたとすると 5.5万円X12ヶ月X35年=2310万円 となる

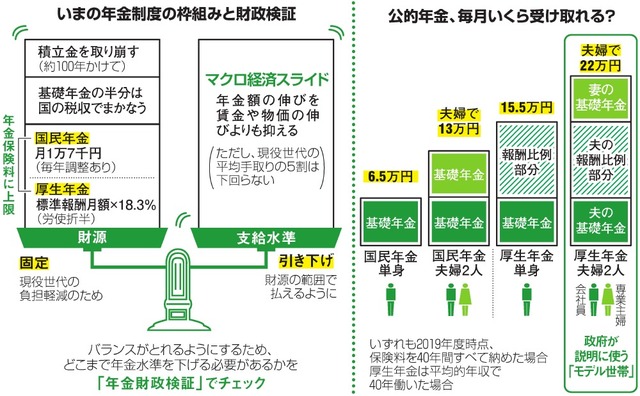

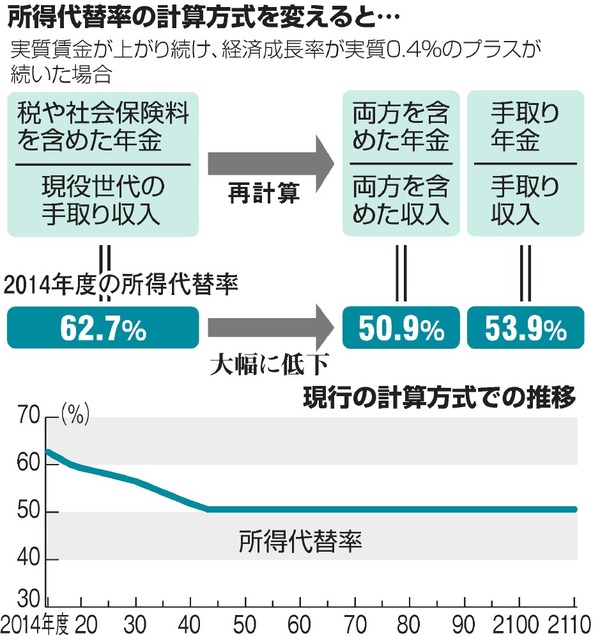

● 年金受給額が減少する可能性 所得代替率はさらに下がる

・「2024年財政検証」について 詳しくは

→ ブログ「120. 家計管理」をご覧ください

● 持ち家が前提のため 家賃も含まれていない(また 持ち家の場合も 住宅リフォーム費用が含まれていない)

65歳で引退し 90歳まで 月6万円の家賃を払い続けて暮らしていくとすると

6万円 X 12ヶ月 X (90 - 65)=1800万円(更新料等を入れれば2000万円に)

「2000万円問題」に加え「老後の家賃2000万円問題」があることになる

→ ブログ「099. ビフォー・アフター」 もご覧ください

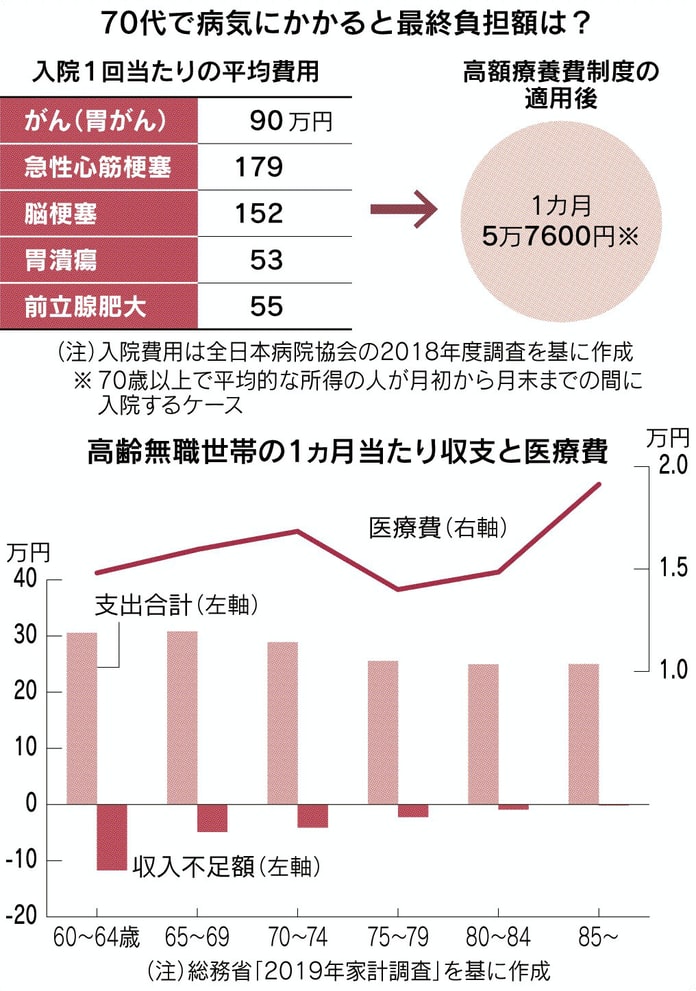

●ひとりの人が生まれてから亡くなるまでにかかる医療費「生涯医療費」(自己負担+医療保険)は、約2.600万円 その約半分は70歳以上の時期に占める(厚生労働省)

ただし、医療保険から7~9割が支払われ、さらに自己負担についても限度額を超えた分は「高額医療費」として保険から給付されるため、実際に支払う医療費はそれほど高額にはならない としても医療費は少ないほうがいい・・

・65歳以上の人で入院の多い3大疾病は 「脳血管疾患」 「がん」 「心疾患」 このうち、入院期間が長く治療費がかさむのが「脳梗塞」(平均入院日数が100日以上、入院費は300万円前後にも)

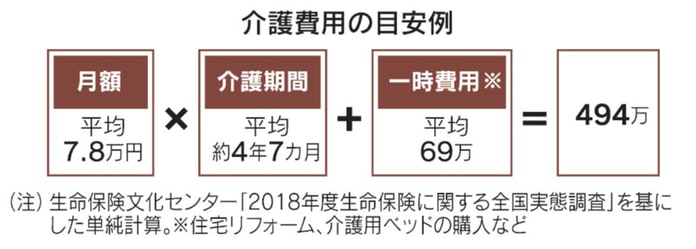

● 平均的な介護費用は以下のようになる (介護費用も含まれていない)

「月額(毎月定期的にかかる費用」7.8万円」= (公的介護保険の1割または2割 自己負担分)+(公的介護保険の支給限度額超過分)+(公的介護保険で対象外となるサービス利用費)

今後のライフプランシュミレーションをしてみることは大事 また、高年齢者雇用を後押しする制度改正が続いており「70歳まで就労の機会」が拡大されている

・詳しくは → Q&A「老後・介護」 のページにて

(例えば 「2000万円問題」で金融庁が示した「高齢者夫婦の平均的な姿」(モデル世帯)

未婚率の上昇 夫婦と子供から成る世帯の比率の低下 持ち家比率の低下 こんな中で 結婚し 夫婦子供二人で暮らし 持ち家を持つという かつて標準的と考えられてきた(モデル世帯)

非正規雇用比率の上昇 60歳代の就業率の上昇 退職給付額の減少 こんな中で 定年まで正規雇用で働き その後は退職し 退職金を取り崩しながら生活するという(モデル世帯)

「モデル世帯」や「標準的な世帯」を設定するのは 無理がありますね みなさんは 精一杯の唯一無二の存在です)

2025年1月22日