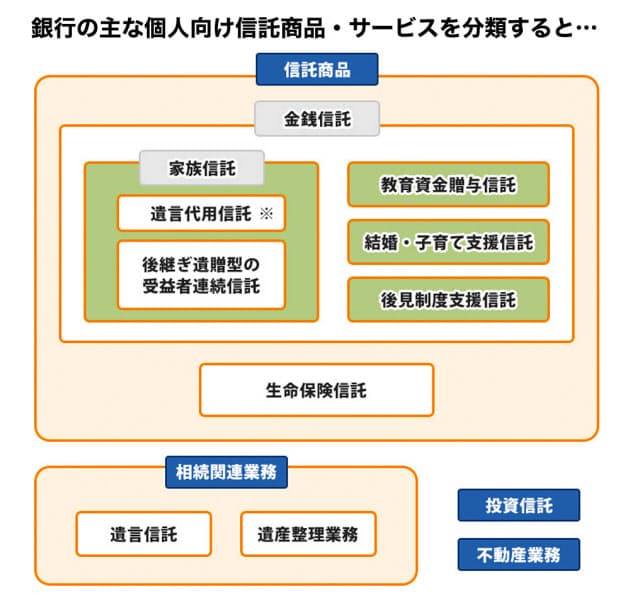

087. 家族と信託

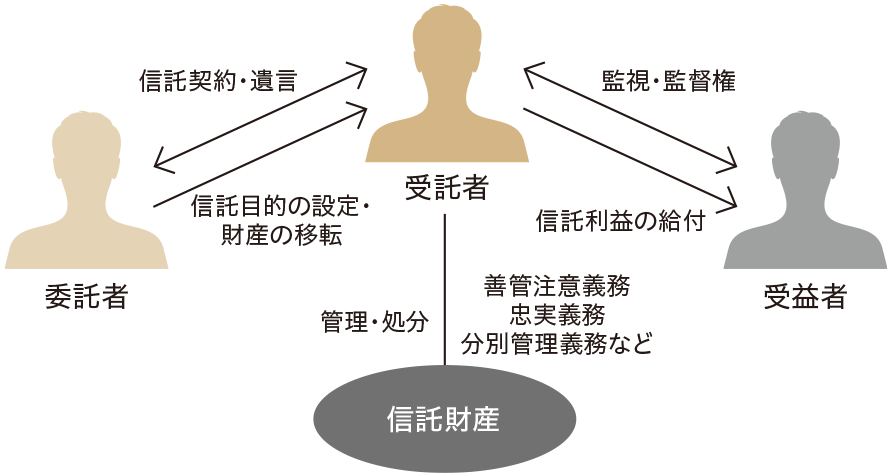

| 信託とは「自分の大切な財産を 信頼できる人に託し 自分が決めた目的に沿って大切な人や自分のために運用・管理してもらう」制度 |

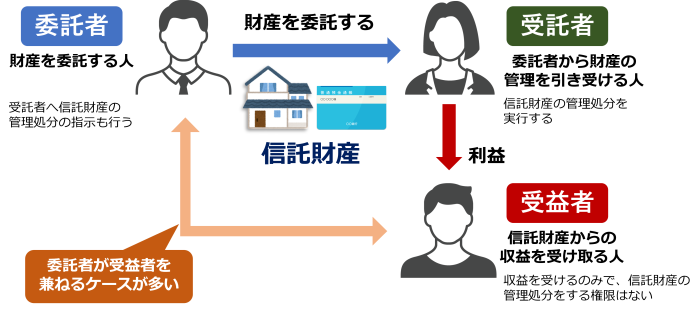

| 委託者 | 自分:財産を預ける(信託する)人 |

|---|---|

| 受託者 | 信託銀行等:財産を預かって(信託されて)管理・運用する人 |

| 受益者 | 恩恵を受ける人:財産から生じる利益を得る人 |

| 信託財産 | 委託者から信託銀行等の受託者に信託された財産 |

| 信託目的 | 信託財産を 誰のために どのような目的で どのように管理・運用するかということ(委託者が自由に決めることができる) |

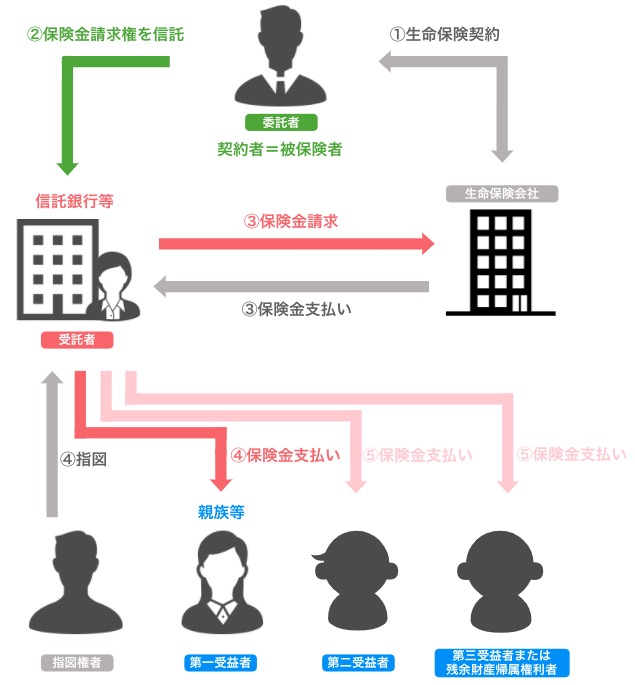

| しかし 信託は 信託するためのまとまった資産を用意する必要がある そのため 多くの人は 万一に備えて生命保険に加入するのだが その生命保険の可能性を広げるのが 「生命保険信託」 |

| ■ 「生命保険信託」 |

|---|

「生命保険信託」を活用すれば 事前に決めたとおりの方法で 保険金を受取人に支払うことが可能になる

| 「生命保険信託」のメリット |

|---|

| 〇 「家族信託」は 信託するためのまとまった資産を用意する必要がある そのため 多くの人は 万一に備えて生命保険に加入するのだが その生命保険の可能性を広げるのが「生命保険信託」 〇 ①の契約時(上図)に 委託者が財産を渡したい相手(受益者)や信託終了時に残った財産を受け取る人(残余財産帰属権利者)を決めておける 受益者の管理能力に管理能力に不安がある場合などは 受益者の親権者等を指図権者に定めておき 受託者はその指示を受けて支払いを行う 〇 法定相続にとらわれることなく受益者を指定できる(生命保険契約では 死亡保険金の受取人は 配偶者や子 親 兄弟姉妹など一定の親族に限定される場合が多い) 〇 第一受益者が 委託者(生命保険契約者)の配偶者や子など所定の親族である場合 通常の保険契約と同様に生命保険料控除の適用を受けられる 〇 例えば「おひとりさま」のため 受託者(信託銀行等)が保険金を受け取った後 「死後事務委託契約」に関わる費用を事前に指定しておいた「死後事務委託契約」の委託者に支払う機能を付加した「生命保険信託」がある |

| 「生命保険信託」のデメリット |

| ● 信託銀行等(受託者)が指定する保険会社の生命保険を契約する必要がある場合が一般的(自由に商品を選べない)また 1000万円以上等 最低保険金額が設定される事が多い

そして「生命保険信託」契約には タイミングにより費用が発生する(以下の図 参照) ● 「生命保険信託」による死亡保険金も 相続財産とみなされ 保険金受取人に相続税が発生するため 一般的に相続税の軽減には繋がらない(受取人が法定相続人である場合は「500万円 X 法定相続人の数」の被相続枠がある) |

・「生命保険信託」の費用の目安(税込)の例

| 信託契約締結時 | 5.500円~55.000円など |

|---|---|

| 死亡保険金支払時 | 一括交付の場合:110.000円 分割交付の場合:受領した死亡保険金に対して2.2% |

| 分割交付の場合 | 事務・管理等の報酬:毎年22.000円 |

| 分割交付中の運用報酬(年) | 所定の信託報酬率等にて計算(運用を行わない管理型信託は運用報酬は発生しない) |

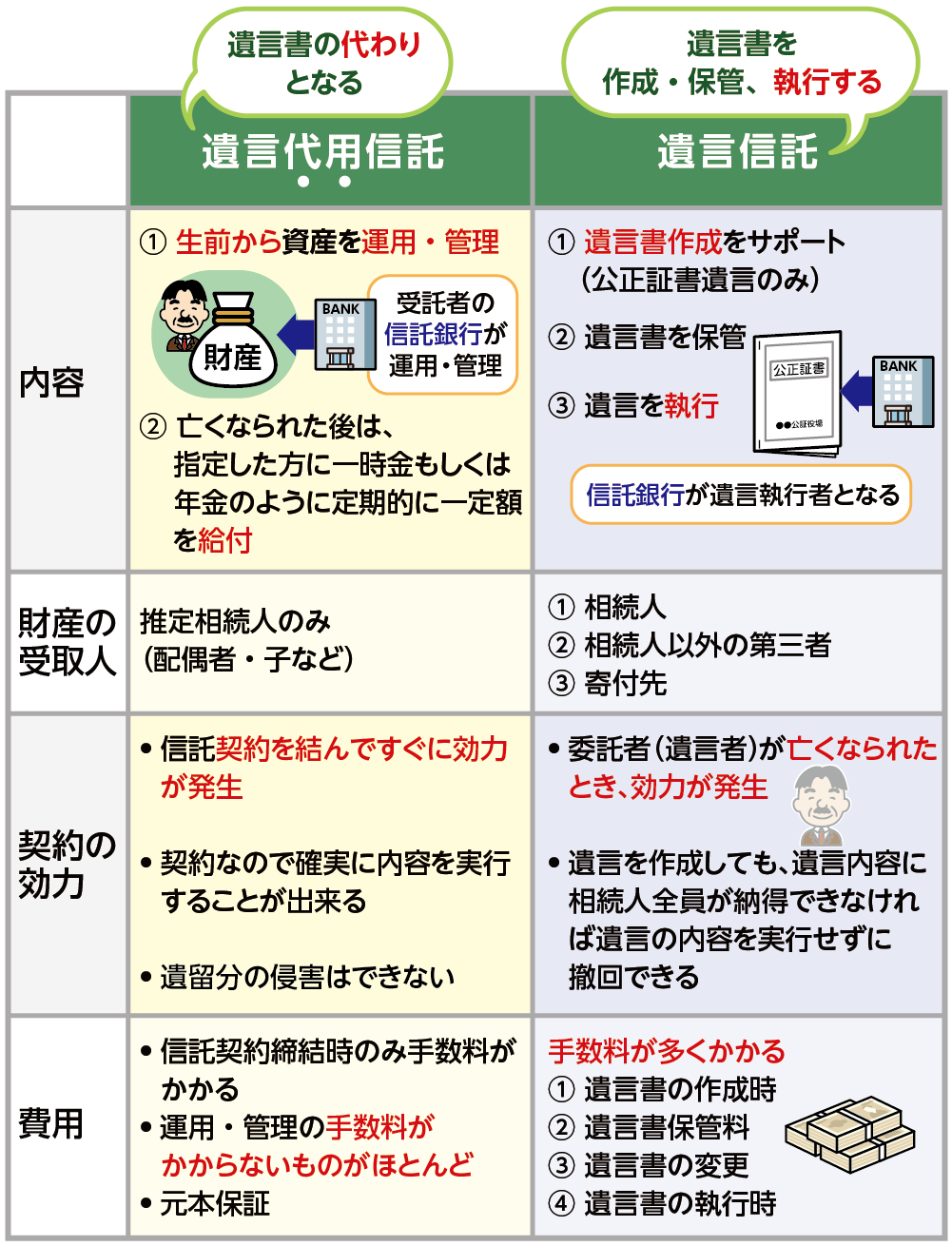

| ■「遺言代用信託」と「遺言信託」の違い |

|---|

| 遺言代用信託 | 遺言信託 | |

|---|---|---|

| 内容 | ・契約された遺言内容を確実に実現 ・二次相続以降の財産の分配も可能 |

・遺言書を作成・保管し 信託銀行が遺言執行者となって遺言内容を実現させる仕組み |

| 遺言の作成 | 不要 | 必要 |

| 遺産分割協議 | 対象ではない 死後の相続手続きがスムーズ | 対象 協議が難航する場合も |

| 設定方法 | ・金融機関と結ぶ契約 ・委託者の意志だけで契約内容の変更はできない |

・契約ではなく 単独行為 ・遺言書は 何度でも書き直せる |

| デメリット | ・信託できるのは 原則 金銭のみ (信託できる金額には上限と下限が設けられている) ・原則として 信託期間の途中で解約することができない ・遺留分を侵害する契約はできない |

・信託銀行が行えるのは 財産に関することだけ 子の認知や相続人の排除など身分に関する事項については行えない ・相続人同士で遺産分割に関する争いが起きている場合などは信託銀行は遺言執行者とはなれない |

| その他のメリット | ・信託財産は相続税や債務などから保護される ・信託の開始を認知症になった時とすれば 本人が認知症になった時点で財産管理を受託者に移すという柔軟な設計も可能 |

2種類の遺言信託がある ① 遺言の作成と保管 執行(金融機関が主導)通常の遺言と比較して 何か特別なことができるわけではない ② 信託する内容を遺言で定めておく方法 委託者が亡くなった時に信託の効力が発生する家族信託の一つ(*) |

| 手数料 | 費用が発生するのは信託契約締結時のみで 申し込み時の手数料は発生しないケースが多数 | 30万円〜100万円程度の費用が発生する |

(*)②の場合 原則として 「委託者が死亡しても当該委託者の地位は相続されない」と定められている 「委託者の相続人」と「受益者」との関係を考えた場合、委託者の相続人ではない人や、一部の相続人のみが受益者として指定されている可能性があり、その信託財産について「委託者の相続人」と「受益者」との間には相反する利害関係が生じる事になるため(=利益相反)

| ■ 家族信託 |

|---|

〇 家族信託と成年後見制度の主な内容(一般的なケース)

| 家族信託 | 成年後見(法定後見) | |

|---|---|---|

| 開始時期 | 契約開始時(認知症等 判断能力が衰えると契約できず) | 認知症発症後に家裁の審判で決定 |

| 終了時期 | 契約で決定 | 本人死亡まで |

| 対象財産 | 個別に選択 | すべて |

| 本人が結んだ契約の取消権 | 受託者が財産を管理するため必要なし | あり |

| 受託者や後見人による資産活用 | できる | 本人の財産を守る・維持することが原則 家族のためには使いずらいことも |

| 節税対策 | 資産活用の結果として節税になる場合も | できない |

| 家族以外の関与 | ・委託者などの判断で家族以外が受託者になる場合も ・信頼して託せる相手がいない場合は適さない |

・家族が後見人になれないリスクがある ・家族の要望が後見人に認められないリスク ・後見人は専門職の比率が高い(月2~6円ほどの報酬が継続して要る) |

〇 家族信託を利用する際の流れ(一般的なケース)

| ① 専門家に相談 | ・主な相談先は 弁護士 司法書士 税理士 行政書士 FPなど |

|---|---|

| ② 信託内容の決定と契約締結 | ・信託の目的 誰にどの財産を信託するか 受益者は誰かなどを決定 ・信託契約書は公正証書などで作成 |

| ③ 受託者名義の信託口座を開設 | ・委託者の財産と受託者の財産を分別管理 ・不動産は受託者名義に書き換え |

| ④ 家族信託を開始 | ・受託者による財産の管理・処分が可能に |

| 「家族信託」のメリット |

|---|

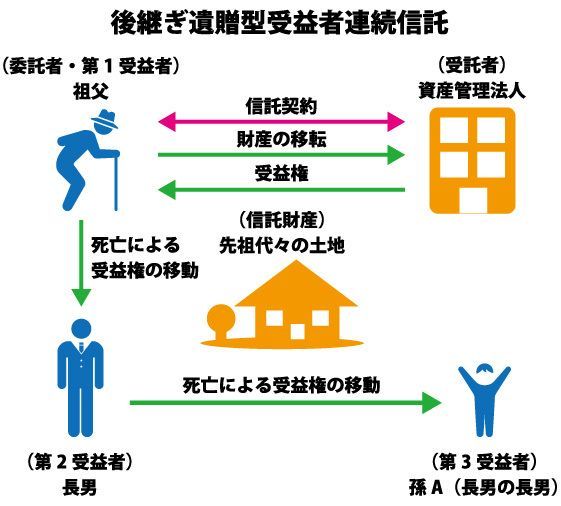

| 〇 本人(委託者・受益者)の判断能力があるうちに財産の管理を信頼できる家族(受託者)へ託すために家族間で契約を結ぶものであるため、家族の判断で取引ができる(ただし 信託には プラスの財産しか入れることができない) (ただし 受託者は 契約を結んでも本人名義の預金をそのままでは引き出したり解約したりすることはできない あらかじめ契約に対応する信託財産用の口座に移す必要がある 受託者の個人資産と区分けするため「信託口口座」を開設するのが一般的) 〇 信託契約後すぐに受託者が財産管理を始めるため、委託者は信託財産の運用状況の確認やアドバイスがしやすい 将来のリスクに早めに備えられる 〇 信託契約の条項に定めておけば、託した後に本人の判断能力が低下・喪失しても、「本人の意思確認手続き」を経ずに受託者による柔軟でスムーズで柔軟な財産の管理や処分ができる(相続税対策を目的とした遊休不動産の開発、老朽化した賃貸物件の建替え、不動産の買換え、借入れによるアパートの建設など) 〇 死後の財産管理に「家族信託」を活用 自分の死後の財産は妻が相続 ただ 妻の死後 妻の親族に渡るのは・・・(例)信託財産として甥に託し 生活費などを妻に 妻の死後 財産は甥に帰属 〇 順位を指定した遺産相続(次の受益者だけでなく、さらに先(3代目)の受益者の指定)が可能(資産承継の指定(遺言代用)=「後継ぎ遺贈型受益者連続信託」)(遺贈や生前贈与では、その次の代で相続する人物の指定はできない また、遺言書ではその通りになるとは限らない) → この例は前妻との間の子と後妻がいる等の「相続関係が複雑な家庭」での資産承継についての備えともなる 〇 (遺言の機能として家族信託契約書で指定した)「受遺者が既に財産管理の能力が無い場合」(例えば認知症の妻)でも引き続き受託者の下で財産の管理が可能(妻の生涯にわたる財産管理ができる) 〇 生活資金をサポートすることができる)→ この例は「親なき後問題」(障害を持つ子供が残される)の備えともなる(特定贈与信託) 〇 不動産を将来的に兄弟・親戚等で共有せざるを得ない場合、家族信託による受託者・受益者の指定により共有不動産の塩漬け等のトラブルを回避できる 〇 「倒産隔離機能」将来、委託者や受託者が負債を負ったとしても、信託財産は残る(信託受益権という債権を持つ受益者の場合 負債を負い、強制執行の対象になった場合は差し押さえとなる事もある) 〇 代替として 信託銀行などによる「遺言代用信託」もある 身内がいない場合に活用できる |

・特定贈与信託(「親なきあと問題」に対応)

| 「家族信託」のデメリット |

|---|

| ● 成年後見制度では「身上監護」(被後見人の住居確保や生活環境の整備など)義務が規定されているが「家族信託」は基本的に財産管理のために信託契約を結んでいるため、身上監護は想定されない ● 「身上監護権」がないので「受託者」の身分で本人の入院手続きや施設入所手続きをすることはできない 身上監護権が必要であれば、「成年後見制度」を利用して、後見人として身上監護権を行使する必要がある(実際には子や家族である受託者が家族の立場で「身上監護」にも対応するケースが多い) ● 生命・名誉など、借金(債務)・保証債務(債務を引受けることは可能)、一身専属権(結婚や養子縁組、生活保護受給権や年金受給権)など「金銭的価値に置き換えることができないもの」については信託財産とすることはできない ● 家族信託契約書に記載がない財産については、遺産分割協議で争いにならないように遺言書に記載しておく必要がある ● 遺留分を侵害する(恐れのある)遺言を作成した場合「遺留分減殺対象財産の順序指定」は信託では対応できず、遺言でしなければならない ● 財産名義が受託者に移るが、受益者・受託者に様々な税金が生まれる場合も多く節税効果は望めない 家族信託を組むだけでは直接的な税務メリットは生じない ● 信託の実行時にある程度まとまった費用がかかる 通常の遺言書作成や成年後見などに比べ費用が高くつく ● メリットの欄で挙げた「後継ぎ遺贈型受益者連続信託」「受遺者が既に財産管理の能力が無い場合」などでは長期にわたり資産の処分に制限がかかり当事者を拘束する事になり争いの火種になるリスクも ● 「信託設定後30年を経過した後、新たな受益権の取得は一度のみで、その受益者の死亡により終了する」ため、実質的に4代目受益者の指定はできない ● 「信託不動産に関する損失」は、信託財産以外からの所得と損益通算できない また、その損失の翌年への繰越しもできない ● 税務申告が複雑になり手間が増える |

| ・ 「家族信託」の当事者が死亡した場合 信託契約はどうなる? |

| ●「委託者 受託者 受益者のいずれかの死亡により信託は終了する」と定めがある場合 そこで信託終了となる ● 残余財産は 残余財産受益者若しくは帰属権利者に帰属する 次の順に帰属権利者が確定される ① 信託契約で指定された帰属権利者 ② 委託者又は委託者の相続人(帰属権利者の指定がない、もしくは帰属権利者の全員がその権利を放棄した場合) ③ 清算受託者(①②で帰属先が定まらない場合) |

| 〇「委託者」が死亡した場合 |

|---|

| ・(遺言信託以外の信託契約の場合)委託者の地位は原則として 相続により承継される(ただし、遺言により信託をした場合は委託者の地位は相続人に承継されないつまり、委託者がいないことに) とは言え 委託者の相続人が複数いる場合や受益者との利益相反が生じる可能性を考慮すると 委託者の地位を相続人に承継させる事はおすすめできない → そのため実務上では 委託者が死亡した場合を想定し 何らかの条項を設けるのが一般的 (例1)「委託者の地位は相続により承継せず、受益者の地位と共に移動するものとする」等の条項を設け 委託者と受益者の地位を合わせて移動するのが一般的 (例2)「委託者の地位は相続により承継せず、委託者の死亡により消滅する」等の条項を設けることも可能 |

| 〇「受託者」が死亡した場合 |

|---|

| ・受託者が死亡した場合 原則として信託契約は終了しない 新たな受託者が信託契約を引き継ぐことになる ・受託者の地位は 一身専属的なもので 相続によって承継されない 受託者の相続人であっても そのまま受託者の地位を引継がなければいけないという義務はない ただし 受託者の相続人は 受益者に受託者が死亡したことを知らせたり 新しい受託者に信託事務の引き継ぎをしたりする義務を負う ケース① 信託契約に新受託者が指定されている場合 当初受託者の相続人は 指定された新受託者に信託事務を引き継ぐ ケース② 信託契約に新受託者が指定されていない場合(又は 新受託者に指定された人が拒否した場合) 新たに受託者を選任する必要がある 原則として 委託者と受益者の合意が必要だが 協議によっても合意が取れない場合は裁判所に選任してもらうことも可能 また 受託者が死亡した時点で委託者も死亡していた場合には 受益者が単独で新受託者を指定する事ができる なお 受託者が死亡して1年間 次の受託者が選任されなかった場合 強制的に信託契約は終了してしまう(1年ルール) ■ 信託事務の引き継ぎ ① 不動産登記の名義変更手続き(不動産の名目上の所有権者として当初受託者が登記されている) ② 預貯金などの口座引継ぎ 家族信託の場合 一般的には委託者の個人口座とは別の「信託口口座」を開設しているが 新受託者は金融機関に自身が新受託者であることを証明する書類を提出すれば 信託口口座を引き継ぐことができる |

| 〇「受益者」が死亡した場合 |

|---|

| ケース① 受益者の死亡により信託終了となる場合 信託契約内で「受益者の死亡により信託は終了となる」との条項がある場合 そこで信託終了となる ケース② 信託終了せずに新たな受益者を指定する場合 信託契約に次の受益者の指定がない場合 当然に信託終了とはならずに 新たな受益者を決めて家族信託を継続する事が可能 受益者の地位=受益権は 信託財産から利益を受ける財産的価値のあるものなので 相続の対象となる ■ 受益権の相続 ① 遺言がある場合 遺言がある場合 その内容に従う(他の相続人の遺留分を侵害する場合 遺留分減殺請求の対象になる) ② 遺言がない場合 遺産分割の対象に(争いになる場合も) ケース③ 信託契約時に次の受益者が指定されている場合 当初受益者が死亡した場合を想定して 予め第二 第三受益者と複数世代に渡って受益者を指定する事が出来る(「後継ぎ遺贈型受益者連続信託」) |

| ・民事信託設定時にかかる費用 | 費用の目安 |

|---|---|

| コンサルティング・組成費用 | 信託財産の1~5%程度 |

| 公正証書の作成手数料 | 4~12万円 |

| 専門家による信託登記費用(不動産を含む場合) | 6万円~ |

| 登録免許税(不動産を含む場合) | 信託不動産の固定資産税評価額の0.3~0.4% |

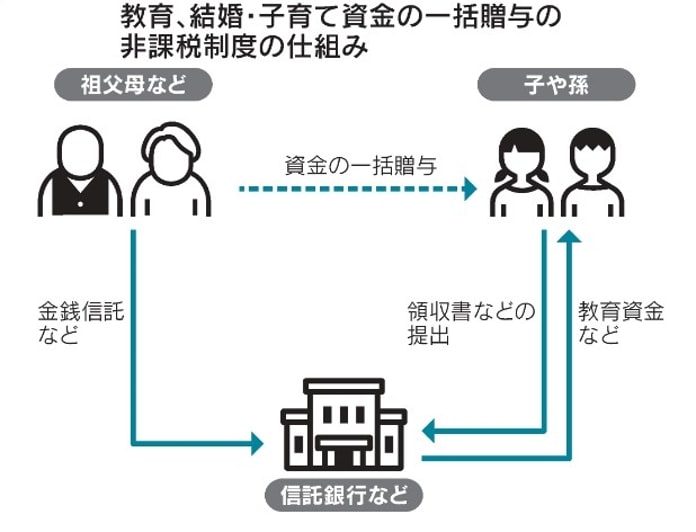

| ■ 「教育資金贈与信託」(教育資金一括贈与非課税制度)26年3月末で終了 ■ 「結婚・子育て支援信託」(結婚・子育て資金一括贈与非課税制度) |

|---|

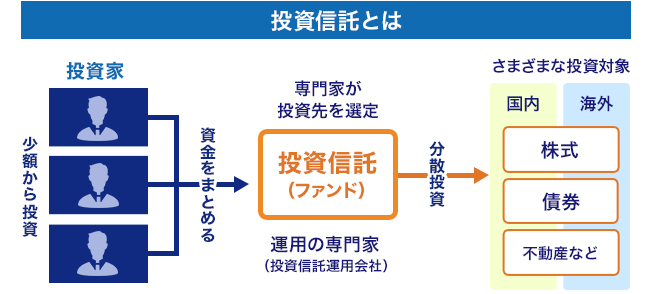

| ■ 投資信託 |

|---|

| Q: 後期高齢者になりました 元気なうちに(意思表示ができるうちに)今後 のことを考え「任意後見」や「民事(家族)信託」を考えています それぞれの 特徴や注意点 また、これ以外にも手法があれば合わせて教えてほしい |

| Q: 高齢の親が認知症になったら相続はどうなるか心配だ どうすればよいか? |

| Q: 障害を持つ子供の生活支援を行っていますが、親の私が病気や認知症、死亡してしまった場合「誰が自分の子供を支援してくれるのか」と漠然とした不安や心配に襲われてしまう いまからできることはありますか?(親なきあと問題) |

| A:「成年後見制度」とは:認知症や知的障害等の精神上の疾患により判断能力が充分でない方の財産を保護するための制度 すでに判断能力が不十分な場合の「法定後見制度」と判断能力があるうちの「任意後見制度」がある |

|---|

| Q: 判断能力が多少心配な高齢の親がいるのですが ちゃんとお金の管理ができているか心配です「本人はまだ大丈夫と考えるケースが多いが 認知症になってから打てる手は限られる」と言います

心配です また、親の医療費や生活費を立て替えることもたびたびです 親の銀行預金について 子の私が出金や振り込みが必要な時にやり易いような制度はありませんか? |

「信託制度」には、「民事信託」と「商事信託」がある

・「商事信託」の「個人のための信託」(教育資金贈与信託、遺言代用信託、生命保険信託、遺言信託、年金信託等)については こちらを参考にしてください

→ 「個人のための信託」(一般社団法人 信託協会)

・「商事信託」の「公益・福祉のための信託」(公益信託、特定寄付信託、特定贈与信託、後見制度支援信託)については こちらを参考にしてください

→ 「公益・福祉のための信託」(一般社団法人 信託協会)

(レティシアの故郷アイクス島を訪れたふたり そこで偶然 出会った幼い従弟に莫大な財産(分け前)を残す「成人になったときに渡せるように供託所に預ける」と・・・

そんなシーンを思い出す 好きな映画のひとつです)

2026年02月12日