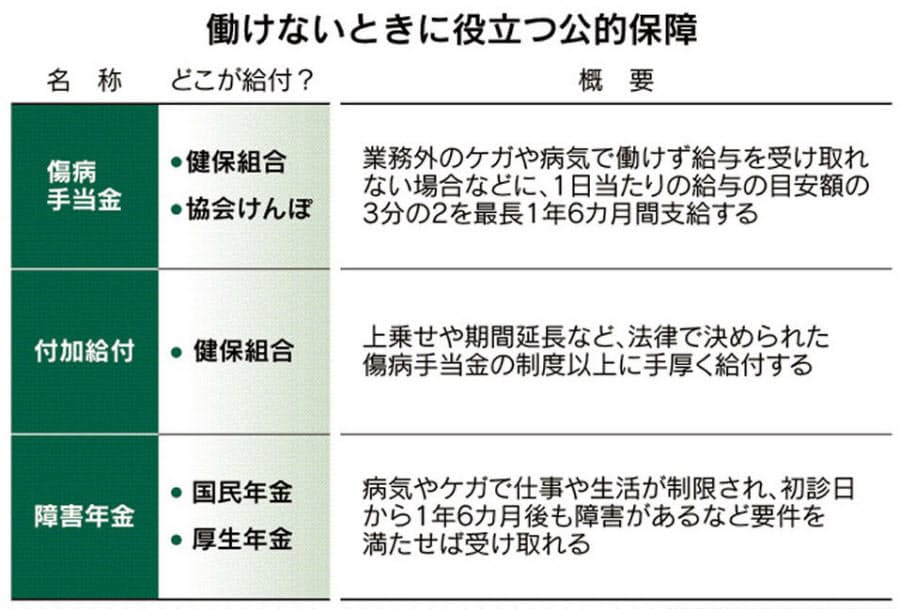

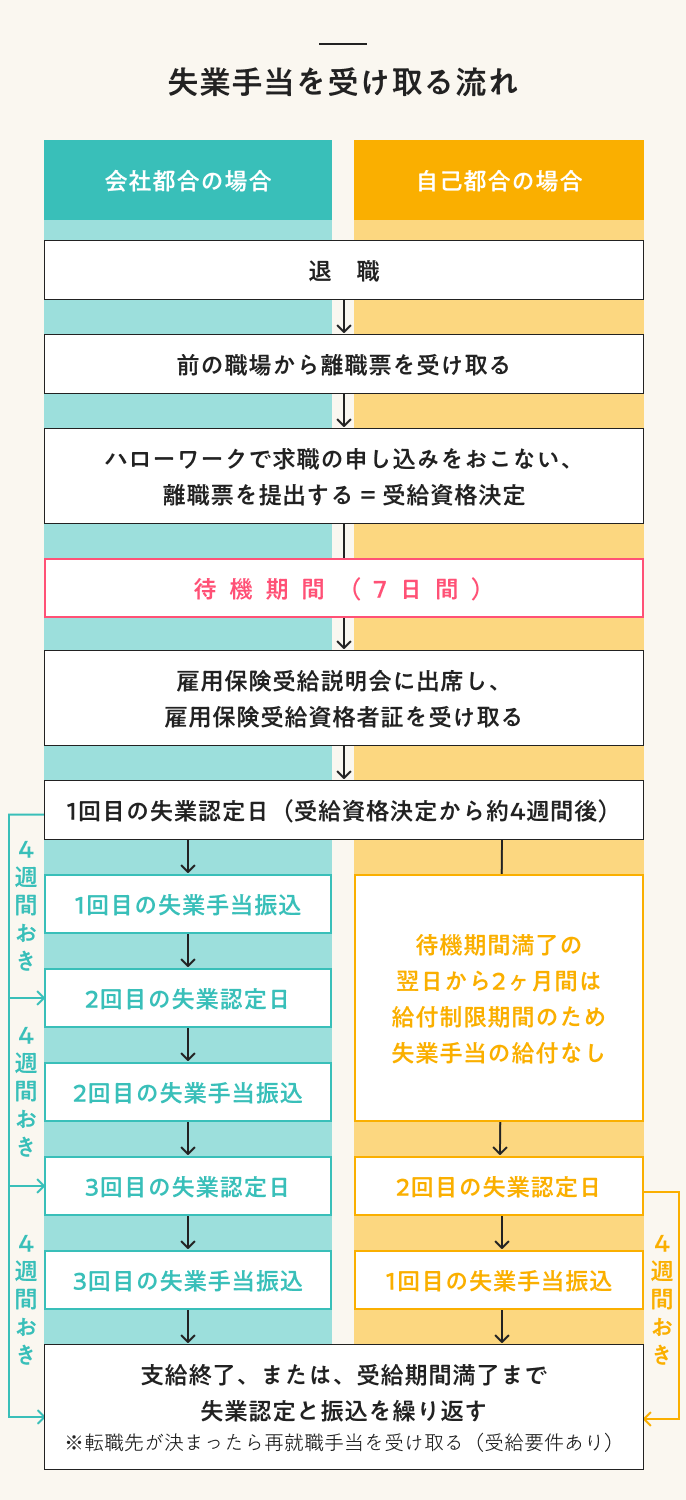

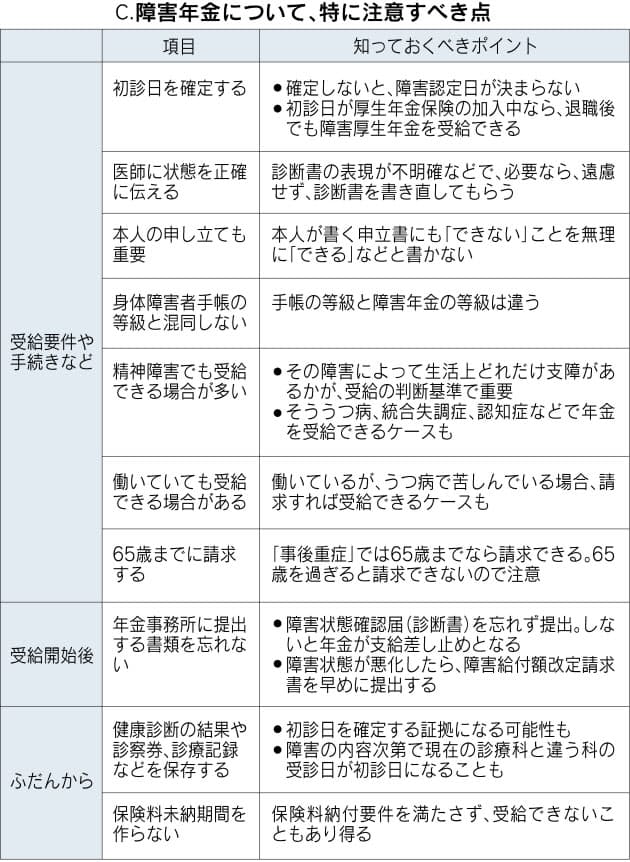

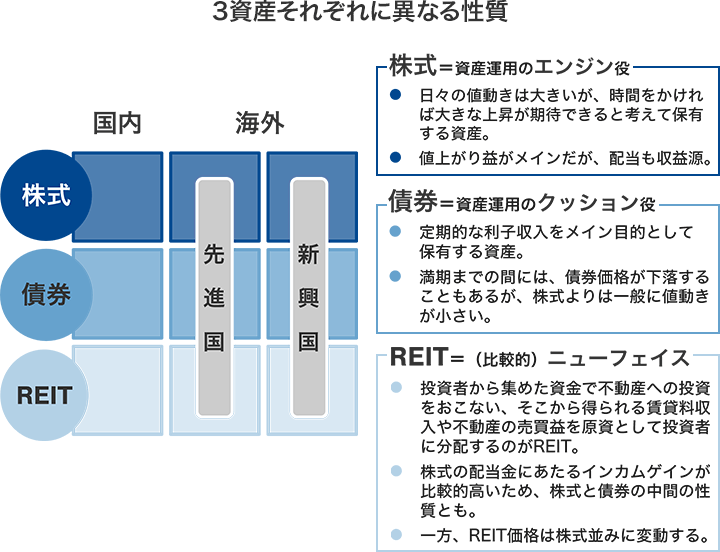

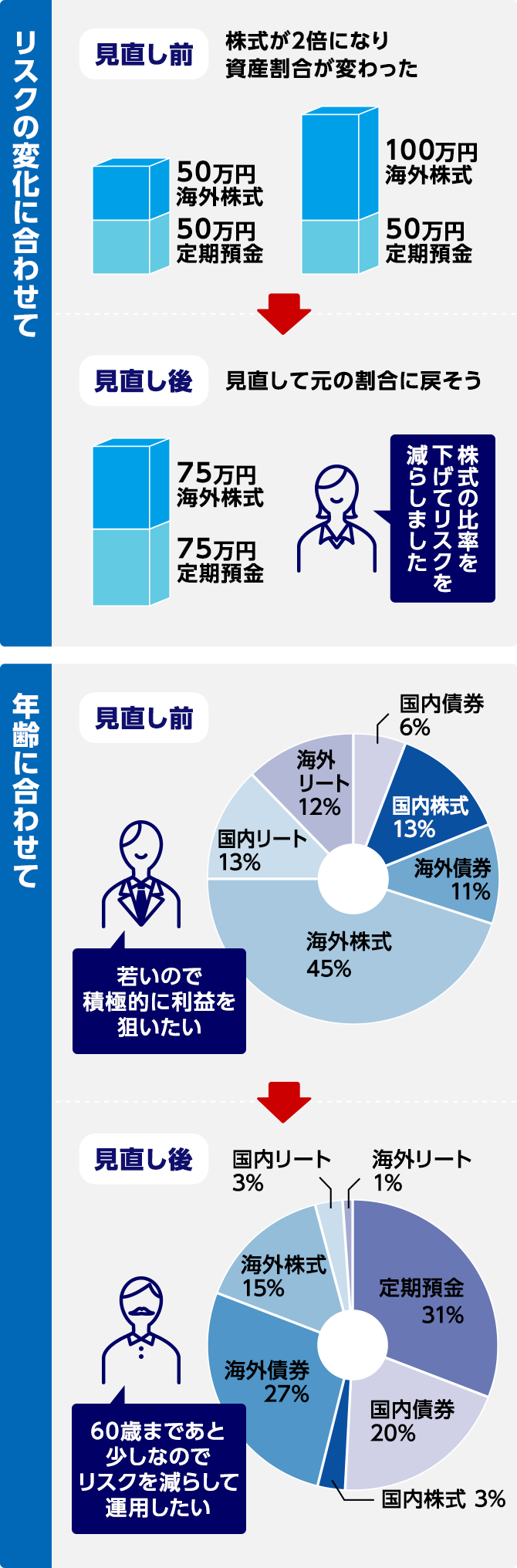

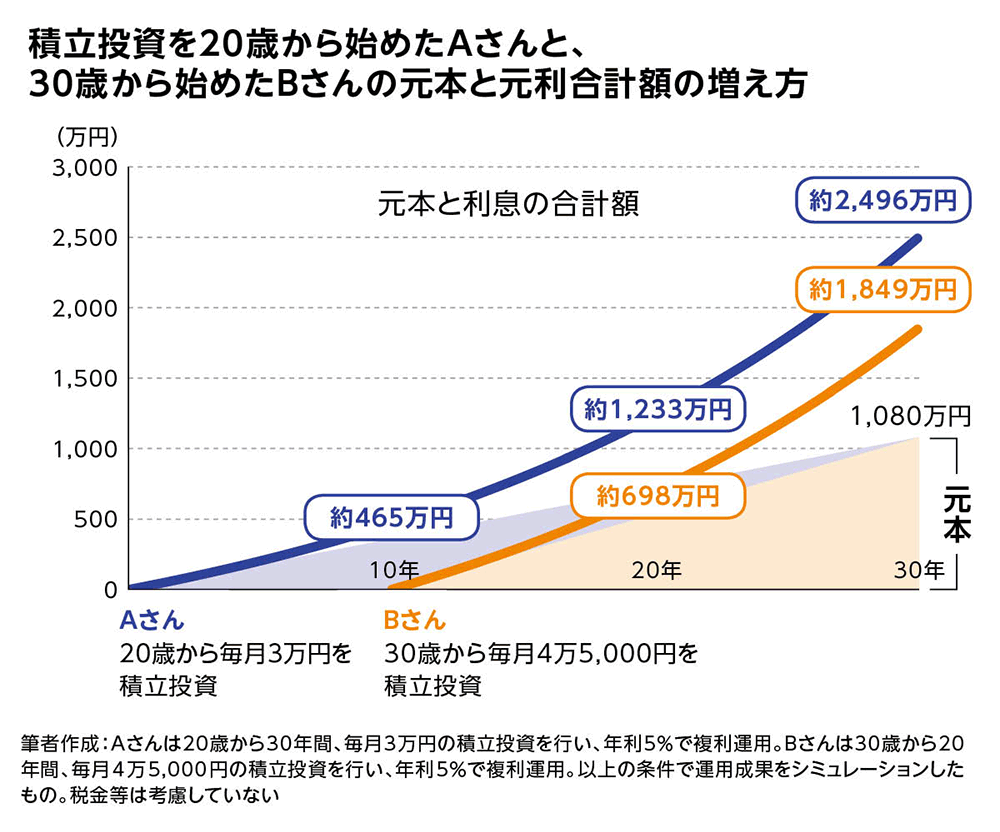

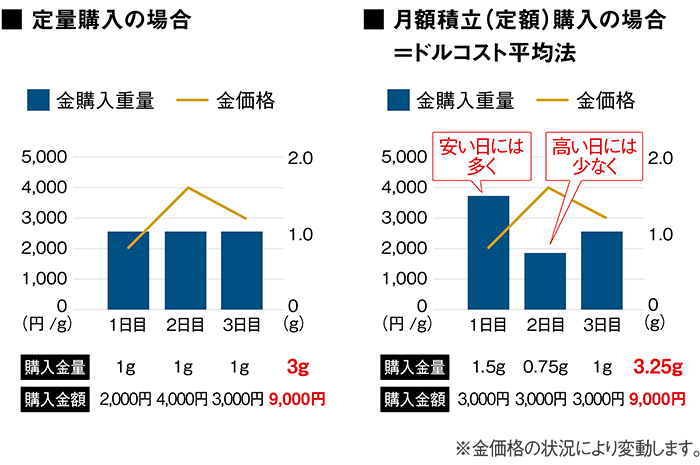

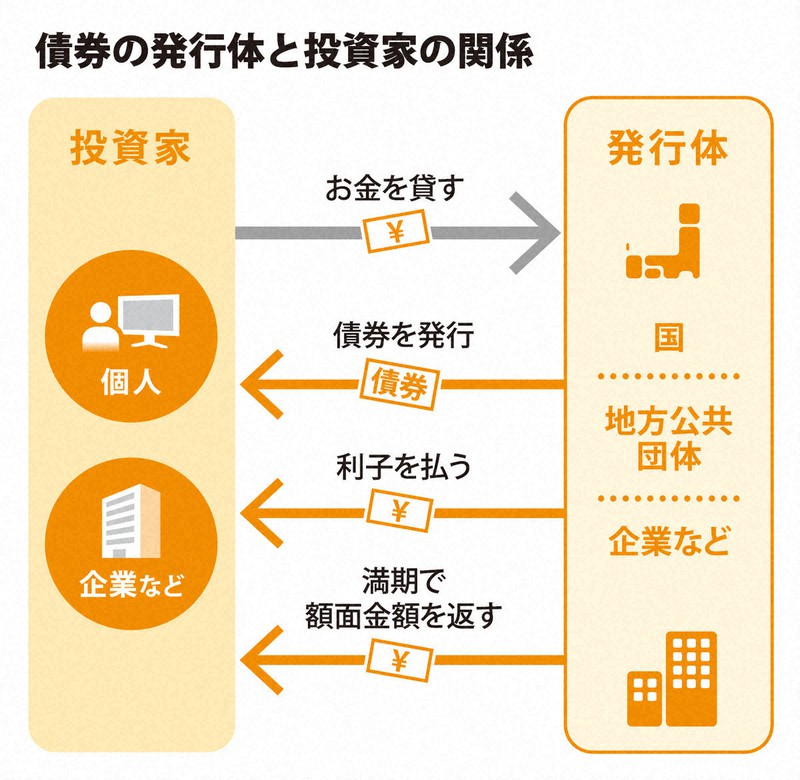

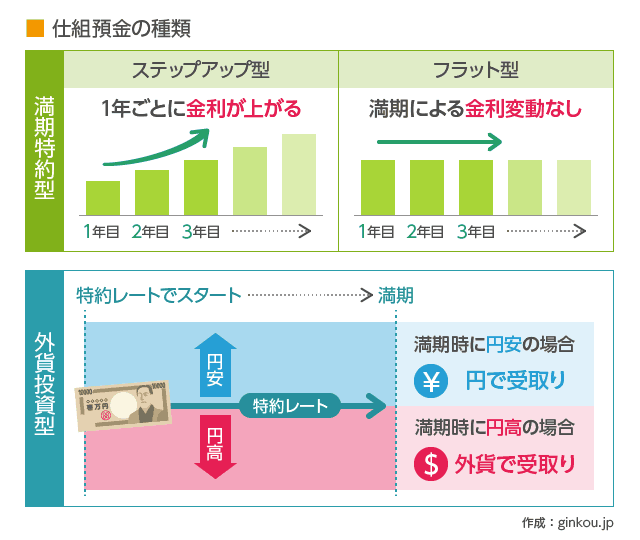

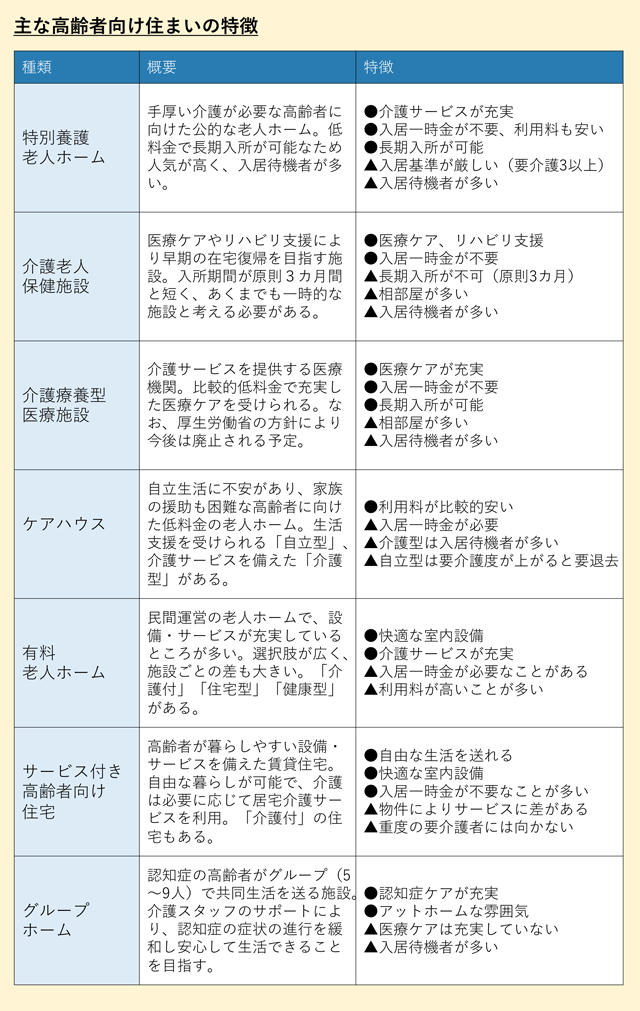

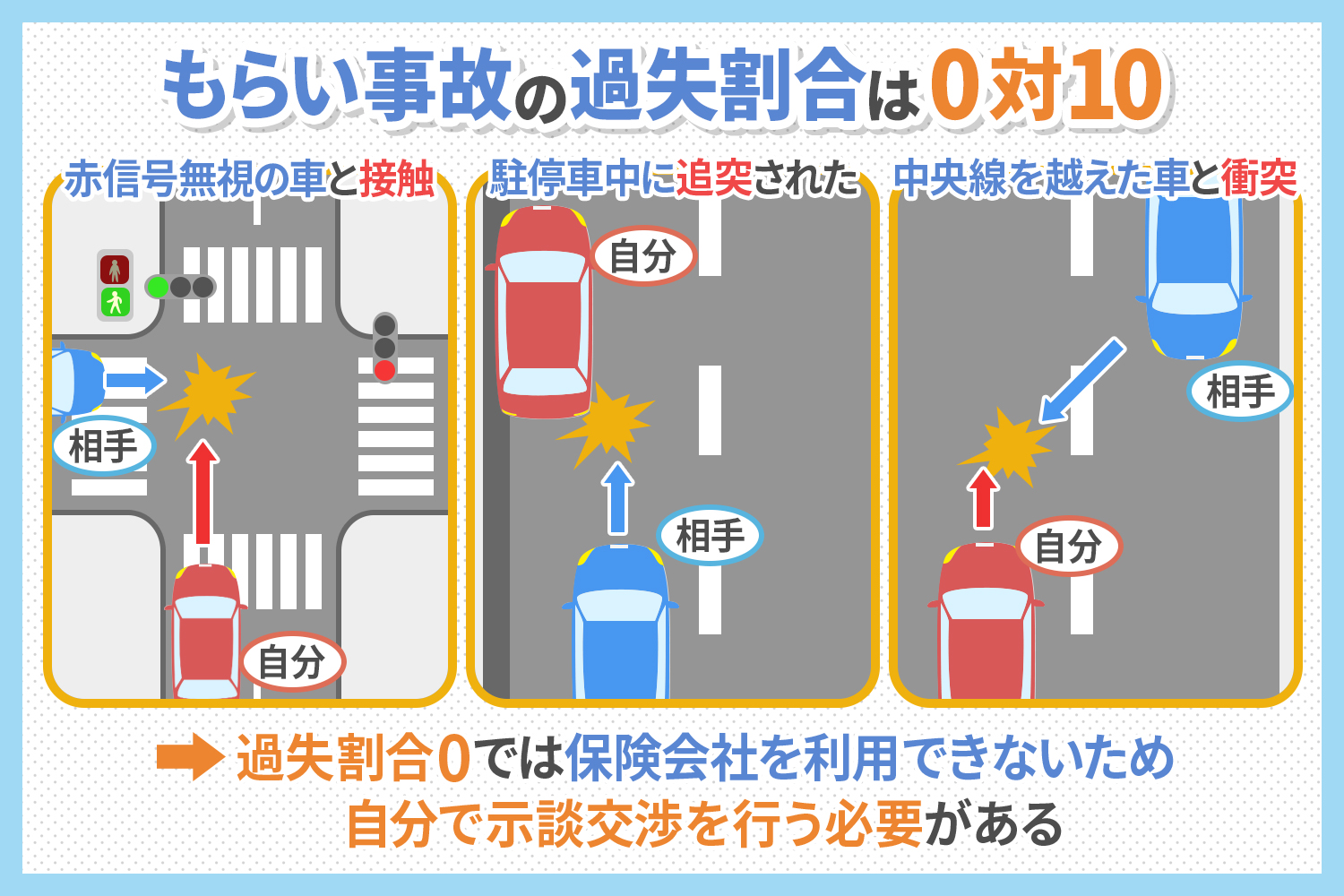

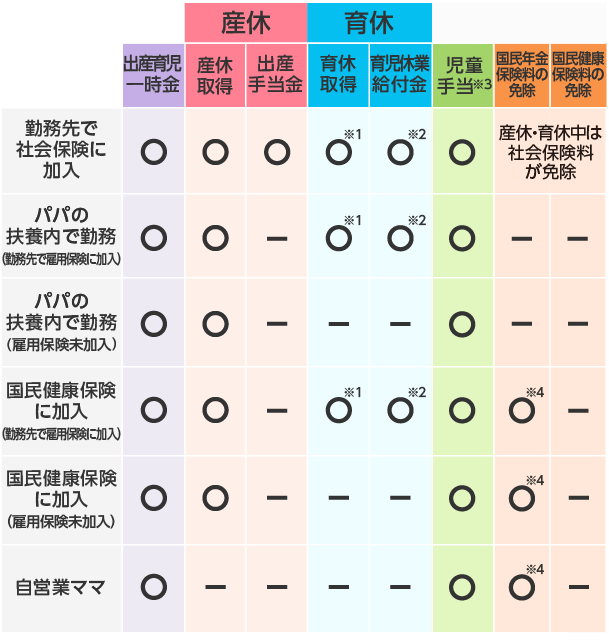

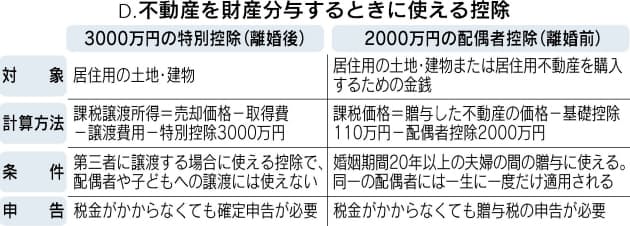

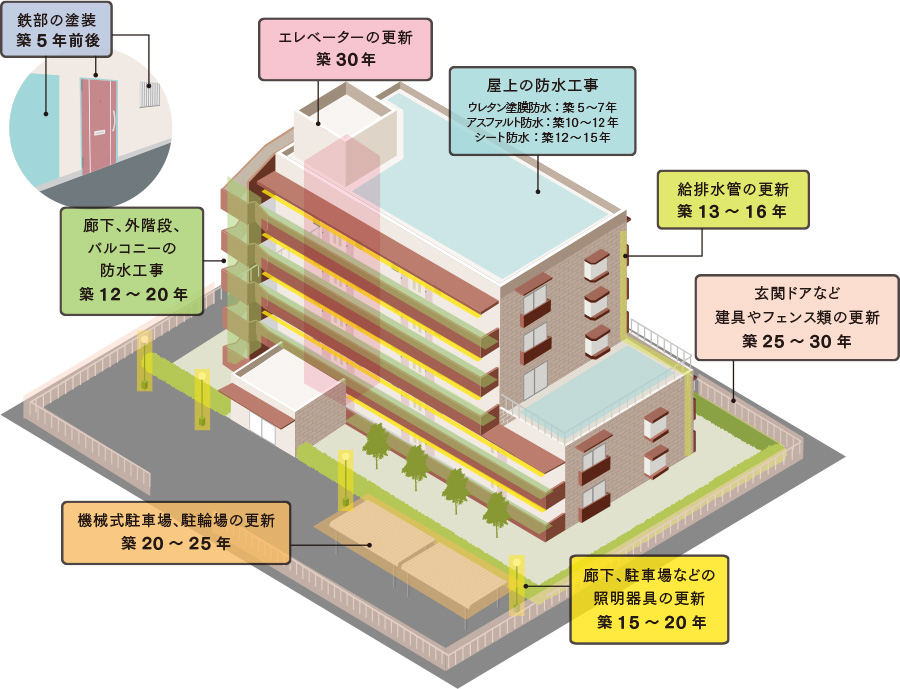

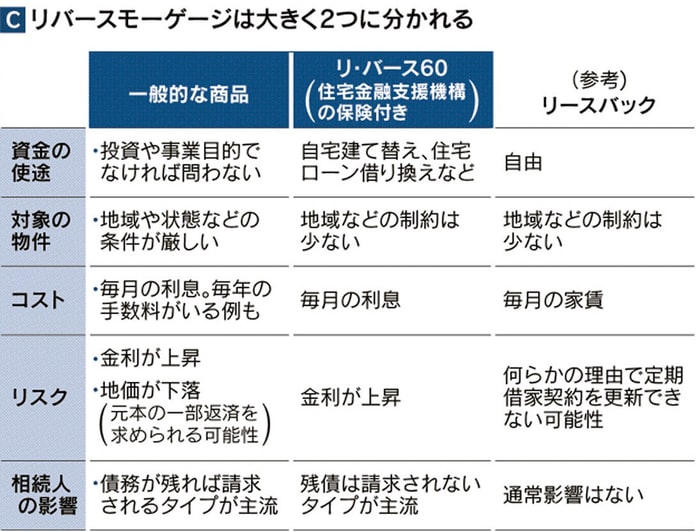

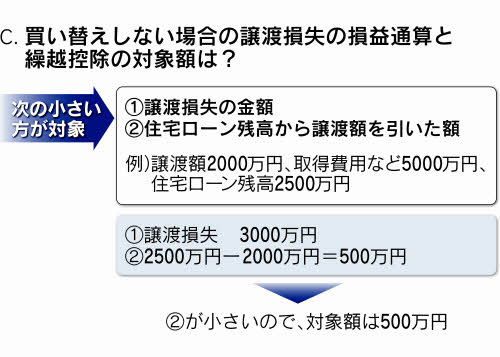

| 運用(30年間) |

家計見直し(30年間) |

| 月1万円の積立(利率2%)→ 494万円 |

月1万円+3.723円の見直し → 494万円 |

| 月1万円の積立(利率3%)→ 584万円 |

月1万円+6.223円の見直し → 584万円 |

(1万円+3723円)×30年=約494万円

(1万円+6223円)×30年=約584万円

リスクを取って 運用できたとしても 仮に家計に3723円や6223円のムダがあれば 利益に相当する額は 結局プラスマイナスゼロとなる「資産を築く上で家計管理には運用に匹敵する効果がある」(家計の見直しの方は 安心で確実です)

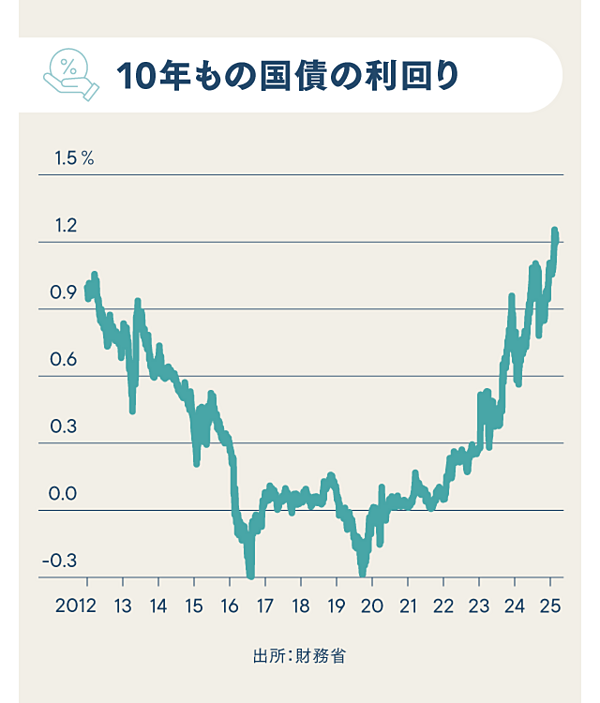

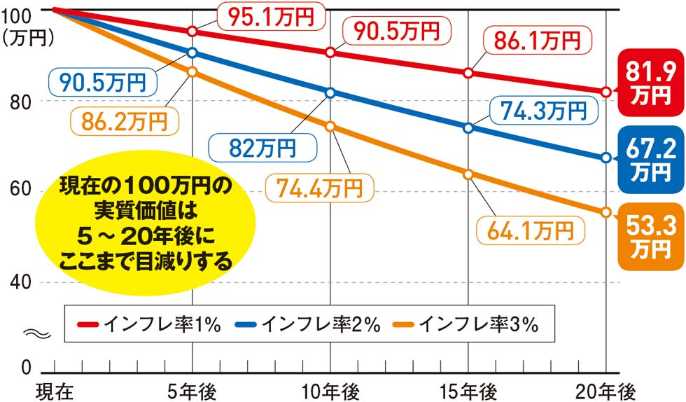

2%のインフレが続くと お金の価値は 20年後に2/3に減る

・上記出典:日経クロストレンド

・上図出典:大和証券

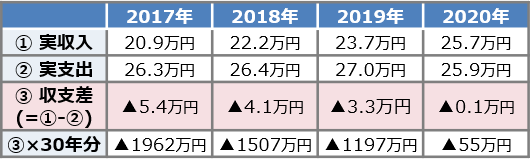

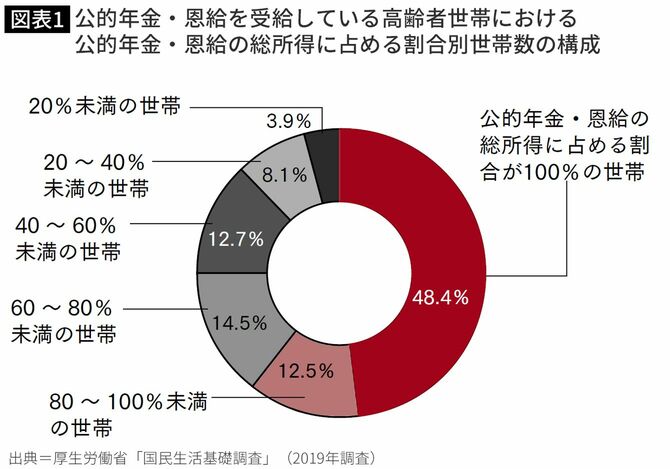

「総務省・家計調査」は 毎年実施されています 上図の通り「2020年(の家計収支を基にすると)では(生涯の不足額は)55万円」(2017年の1962万円(約2000万円)の不足が

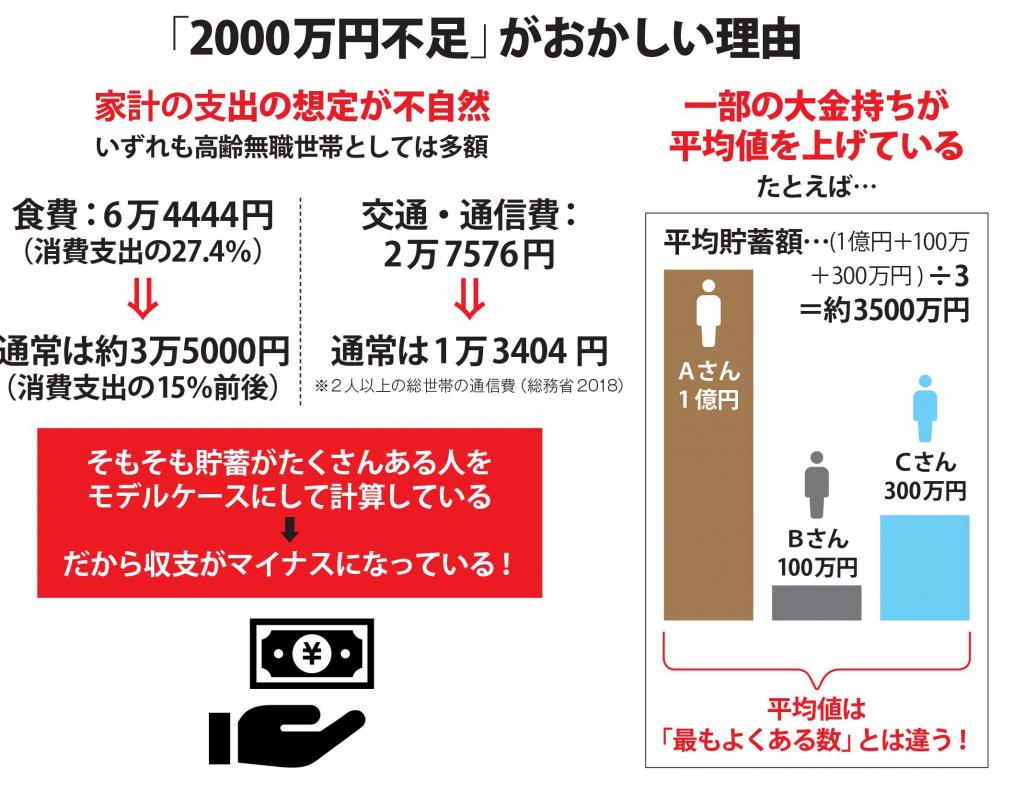

いきなり 55万円の不足になったりする)という数字のマジックの他にも「2000万円(不足)問題」がおかしい理由は たくさんあります

|

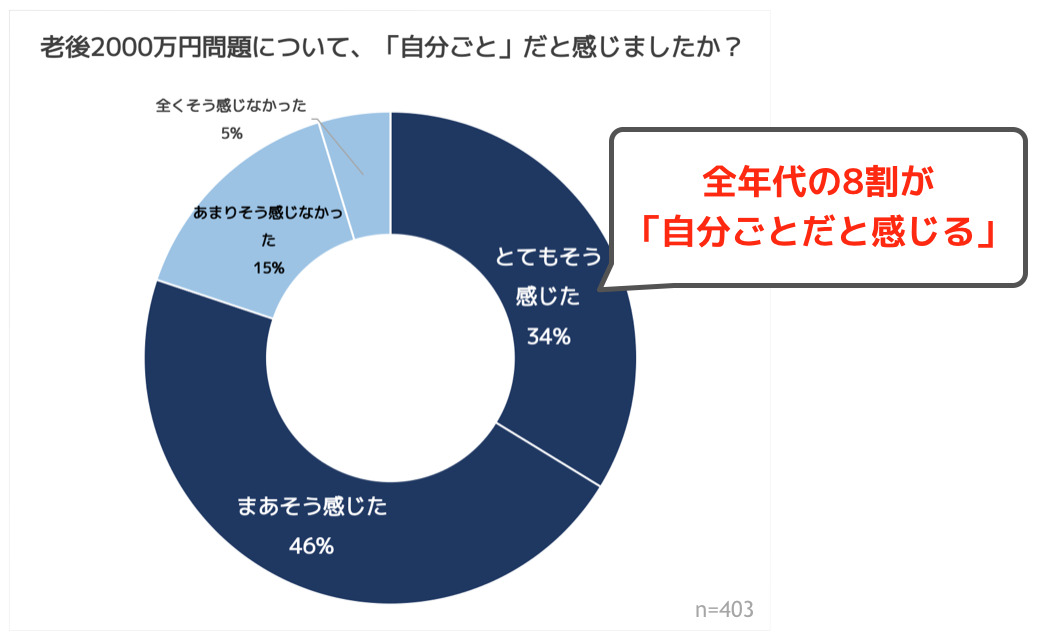

| *しかし「2000万円」が「55万円」となっても「課題」は変わりません |

・金融庁の報告書でも「あくまで平均の不足額から導き出したものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」とある

「2020年の家計収支」は 特別定額給付金があり また コロナ禍において支出が例年よりも制限されたことの影響は大きい(その年の収支を 単純に

X 30年分 としているだけで 毎年臨時収入(特別定額給付金等)があるわけではありません )

・下記は 2017年の「総務省・家計調査」を基にしています

金融庁が示した「報告書」(2019年6月)いわゆる「2000万円問題」は これがもとになっている

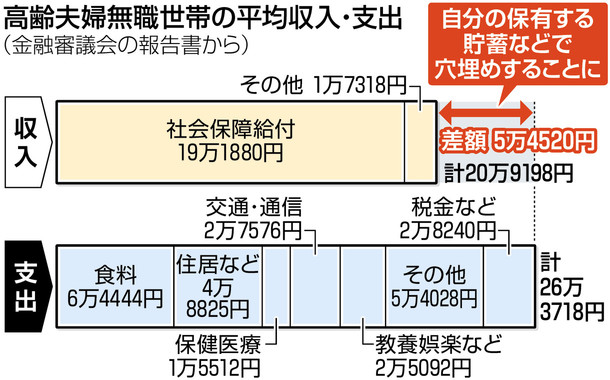

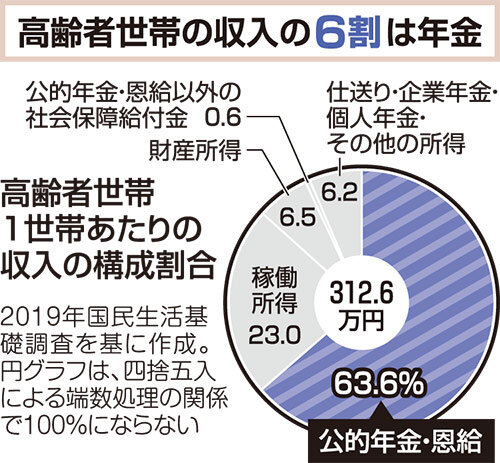

・高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ無職世帯)の毎月赤字額( 収入ー支出 )は約5.45万円 生涯の赤字額は

→ 夫婦が共にあと20年生きたとすると

5.45万円X12ヶ月X20年=1308万円

→ 夫婦が共にあと30年生きたとすると

5.45万円X12ヶ月X30年=1962万円(約2000万円) となる |

| 金融庁が示した「報告書」(人生100年時代を見据えた資産形成を促す報告書)(2019年6月) |

長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。

公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、(現役時代から)長期・積立・分散型の資産運用の重要性を強調した。定年を迎えたら退職金も有効活用して老後の人生に備えるよう求めた。

|

*金融庁が示した「高齢者夫婦の平均的な姿」(モデル世帯)

・夫65歳、妻60歳の時点で夫婦ともに無職

・夫は平均的年収で40年間働き 保険料を40年間すべて納め 妻は、ずっと専業主婦

・持ち家(家賃は含まれていない)また、リフォーム費用も含まれていない

・30年後(夫95歳、妻90歳)まで夫婦ともに健在(介護費用も含まれていない)

・その間の家計収支がずっと毎月5.5万円の赤字

① 冒頭にあげた「2020年(の家計収支を基にすると)では(生涯の不足額は)55万円」(2000万円の不足が いきなり 55万円の不足になったりする)という数字のマジックの他にも

・上図出典:朝日新聞デジタル

その他にも ちょっと細かく はなりますが・・・(ページトップの「高齢夫婦無職世帯の平均収入・支出」より)

〇 交通・通信費のうち 自動車関連費は 16.029円(車がなければ この分はない)

〇 その他費用(54.028円)の内訳は 交際費が27.338円(うち 14.447円が贈与金:香典・見舞金・祝儀・孫へのプレゼント等)残りの26.690円は

理美容費・こづかい等となっている

〇 教養・娯楽費(旅行費等)の25.092円と上記の26.690円(理美容費・こづかい等)の合計は 51.782円(現役サラリーマンの声「俺のほぼ半年分!」)

〇 年金以外の その他収入が 17.318円となっているが ここでの差が大きい (夫婦で 月5~6万円の収入で働く それだけでも全然違う)

周りの・身近な「高齢夫婦無職世帯」に聞いてみましょう!

「本当に 毎月263.718円も支出がありますか?」と |

② 同じく 総務省「家計調査」(2017年)によると

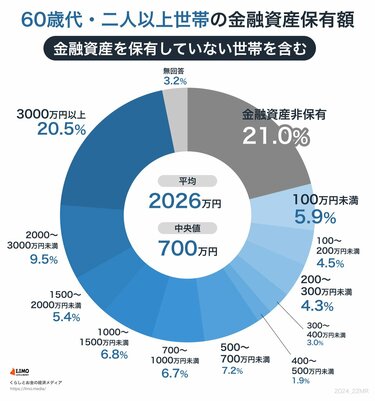

・高齢夫婦無職世帯の平均純貯蓄額(貯蓄ー負債)は 2484万円

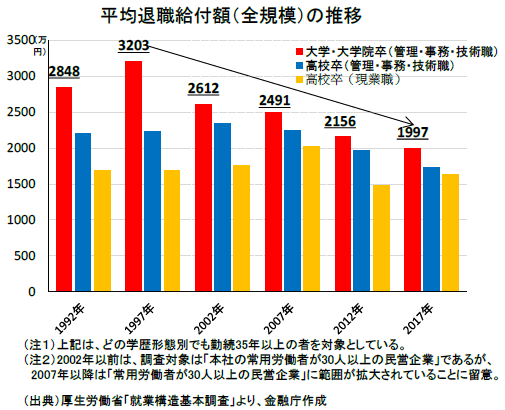

・定年退職者の退職給付額は 平均で 1700万円~2000万円程度

→ これらがあれば「2000万円問題」は解決?ということになるが

● 高齢者の間で貯蓄額には大きな差がある

● 定年退職者の退職給付額は減少傾向にある また、退職金制度が整っていない企業は少なくない

● 平均寿命が伸びている 生涯赤字額がさらに増える可能性がある

→ 夫婦が共にあと35年生きたとすると 5.5万円X12ヶ月X35年=2310万円 となる

● 持ち家が前提のため 家賃も含まれていない(また 持ち家の場合も 住宅リフォーム費用が含まれていない)

65歳で引退し 90歳まで 月6万円の家賃を払い続けて暮らしていくとすると

6万円 X 12ヶ月 X (90 - 65)=1800万円(更新料等を入れれば2000万円に)

「2000万円問題」に加え「老後の家賃2000万円問題」があることになる

→ ブログ「092. ビフォー・アフター」 もご覧ください

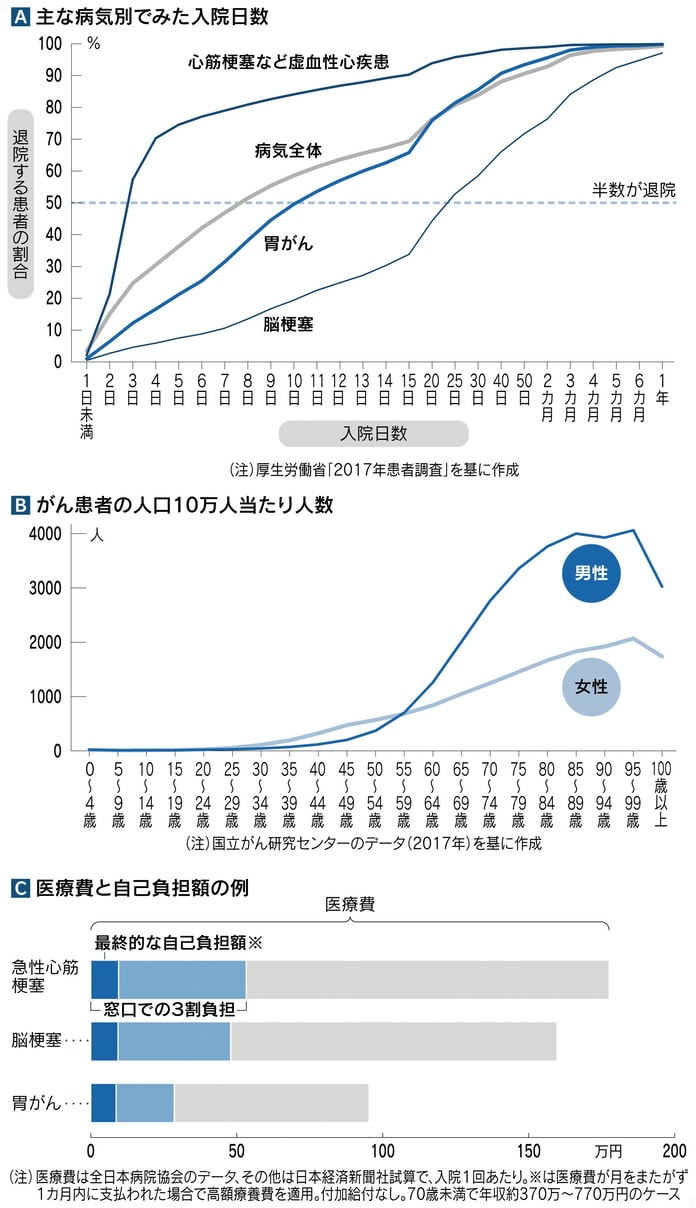

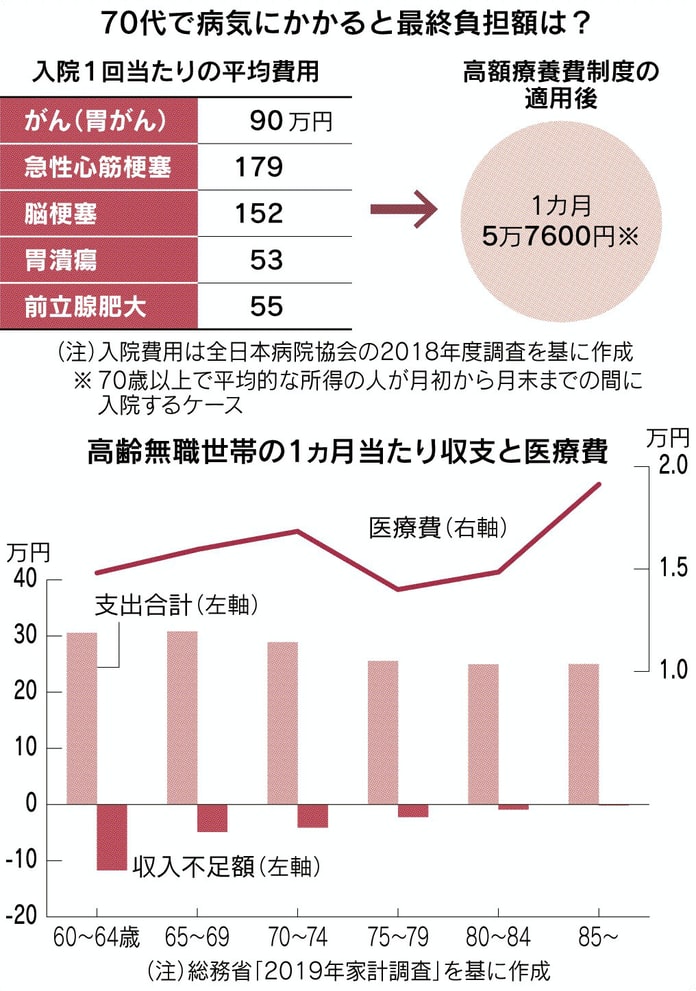

●ひとりの人が生まれてから亡くなるまでにかかる医療費「生涯医療費」(自己負担+医療保険)は、約2.600万円 その約半分は70歳以上の時期に占める(厚生労働省)

ただし、医療保険から7~9割が支払われ、さらに自己負担についても限度額を超えた分は「高額医療費」として保険から給付されるため、実際に支払う医療費はそれほど高額にはならない としても医療費は少ないほうがいい・・

・65歳以上の人で入院の多い3大疾病は 「脳血管疾患」 「がん」 「心疾患」 このうち、入院期間が長く治療費がかさむのが「脳梗塞」(平均入院日数が100日以上、入院費は300万円前後にも)

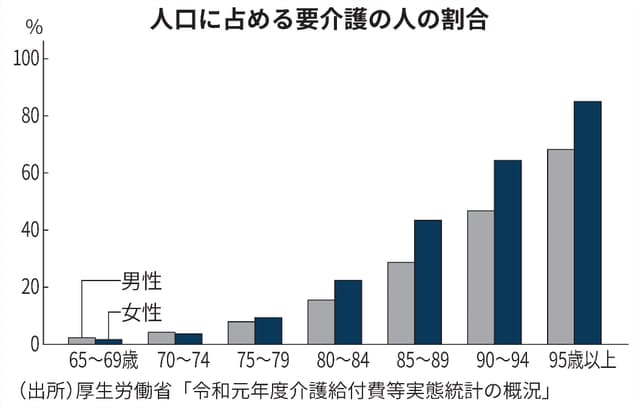

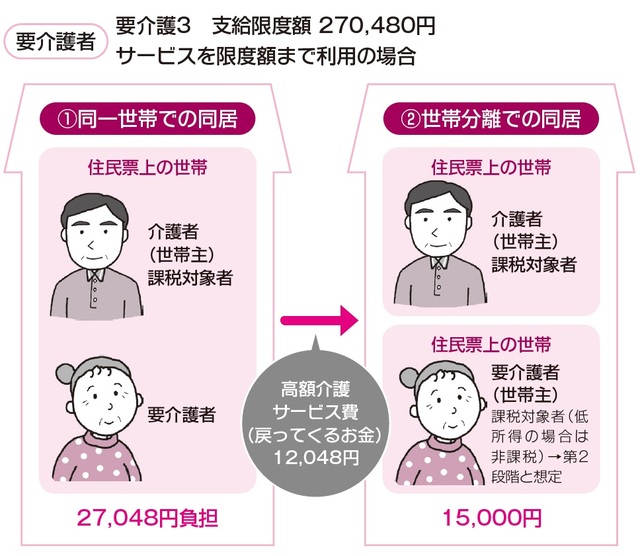

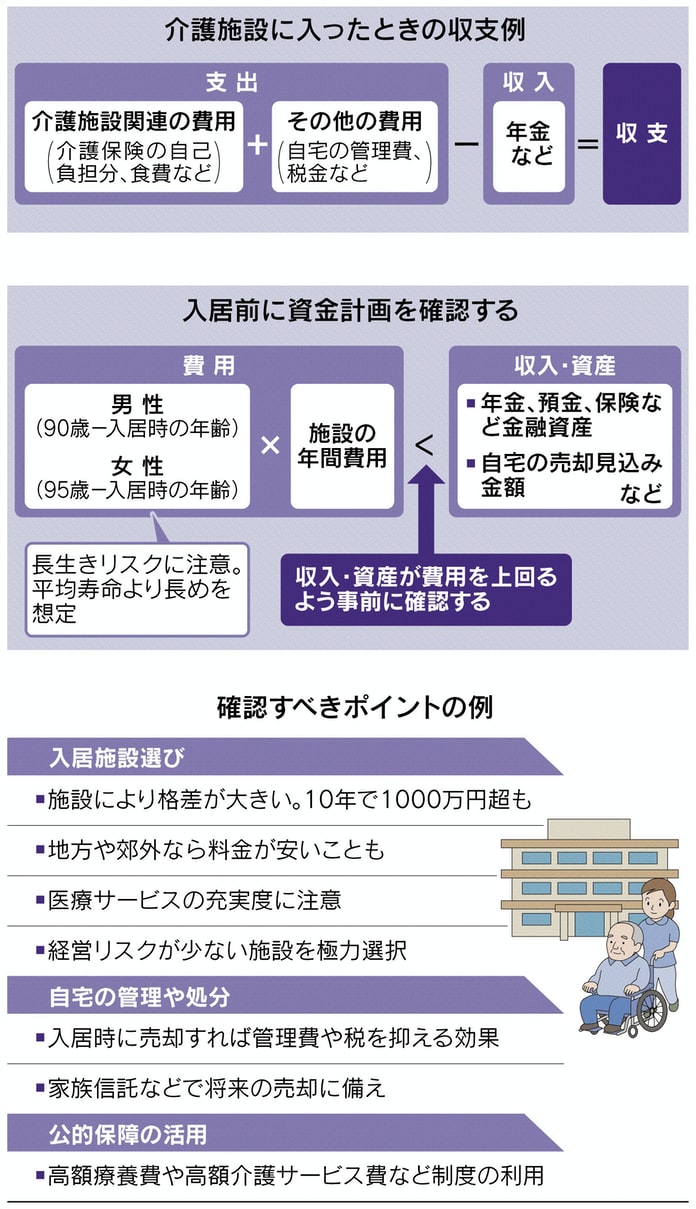

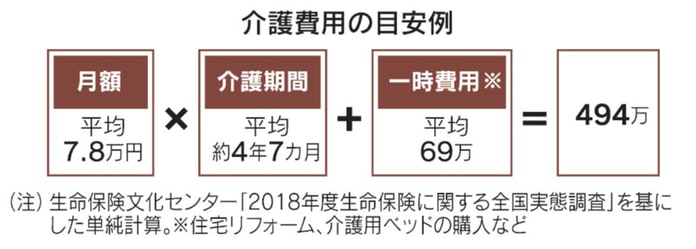

● 平均的な介護費用は以下のようになる (介護費用も含まれていない)

「月額(毎月定期的にかかる費用」7.8万円」= (公的介護保険の1割または2割 自己負担分)+(公的介護保険の支給限度額超過分)+(公的介護保険で対象外となるサービス利用費)

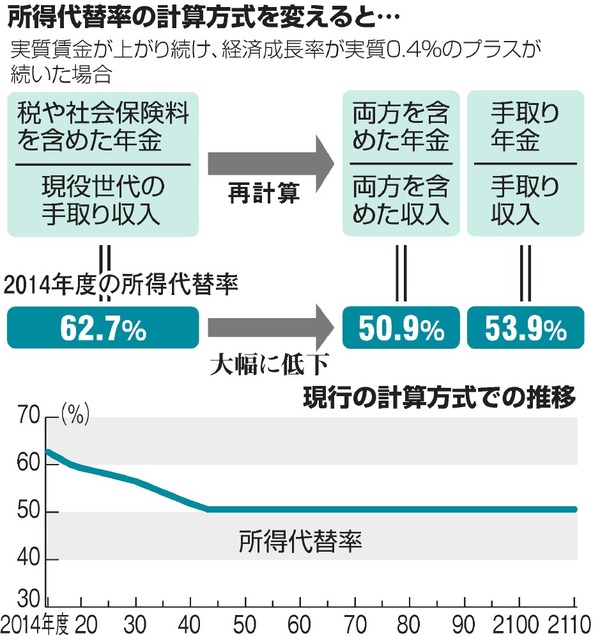

| 経済シナリオ |

前提の実質経済成長率 |

将来の所得代替率 |

24年度所得代替率からの低下率 |

| 高成長ケース |

1.6% |

56.9% |

▼7% |

| 成長ケース |

1.1% |

57.6% |

▼6% |

| 横ばいケース |

▼0.1% |

50.4% |

▼18% |

| マイナス成長ケース |

▼0.7% |

33~37% |

▼4割 |

・上記出典:日本経済新聞

▼ は マイナス

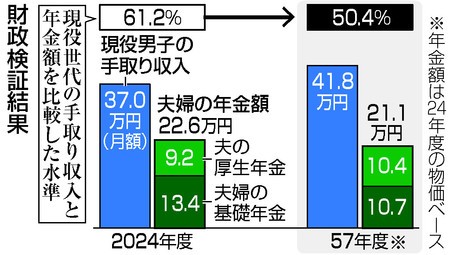

・2024年度に 61.2%なのに対し 中長期的に実質経済成長率が▼0.1%で続く(過去30年と同等の経済成長)場合 33年後の57年度には50.4%まで低下

年金水準は現在より2割弱目減りする見通しに

中長期の実質経済成長率が0.7%減のケースでは59年度に国民年金の積立金が枯渇し 所得代替率は30%台に低下 一方 経済成長率が1%以上と見込む2ケースでは56.9~57.6%で下げ止まる

・2024年の財政検証

所得代替率は61.2%(2019年では 61.7% 悪化している)前回の2019年に比べて低下率が縮小する傾向だが 高齢者と女性の就労参加が進んだことや

株高による積立金の増加が寄与

・あなたの年金は いくらになる見通しか?(厚生年金の場合 モデルケース)

● 過去30年間と同程度の場合(実質経済成長率:▼0.1% のケース)

| 現在の年齢 |

男性 |

女性 |

| 60才 |

14.9万円 |

9.3万円 |

| 50才 |

14.1万円 |

9.8万円 |

| 40才 |

14.1万円 |

9.9万円 |

| 30才 |

14.7万円 |

10.7万円 |

| 20才 |

15.5万円 |

11.6万円 |

〇 経済が順調の場合(実質経済成長率:1.1% のケース)

| 現在の年齢 |

男性 |

女性 |

| 60才 |

14.9万円 |

9.3万円 |

| 50才 |

15.6万円 |

10.9万円 |

| 40才 |

18.0万円 |

13.2万円 |

| 30才 |

21.6万円 |

16.4万円 |

| 20才 |

25.2万円 |

19.8万円 |

・上記出典:NHK

・上図の「年金の抑制」とは「マクロ経済スライド」のこと

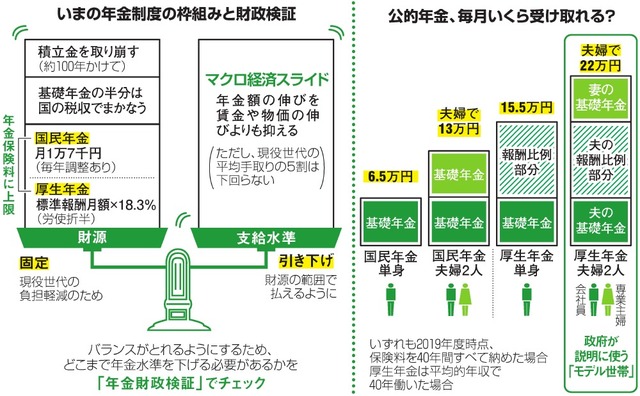

| 財政検証 |

2009年から5年ごとに行われている「年金の定期健康診断」と呼ばれるもの 国庫負担・給付に要する費用など年金事業の収支の確認をし 年金制度を今後100年間維持できるように各種の調整をするのが目的 |

| モデル年金 |

平均年収(標準報酬額)を得ながら厚生年金に40年間加入した会社員の夫と 専業主婦(第三号被保険者)の世帯が 夫65才で受け取る年金 24年度は

月 23万483円 |

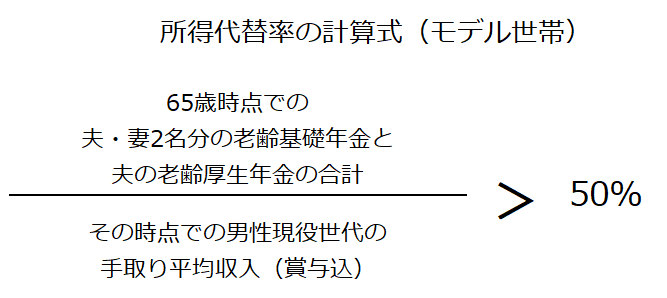

| 所得代替率 |

公的年金を受給し始める65才のモデル年金の額が 現役世代の男性会社員の平均手取り収入(賞与込み)と比べ どの程度かを割合で示す値 2019年は

61.7% |

| 前提 |

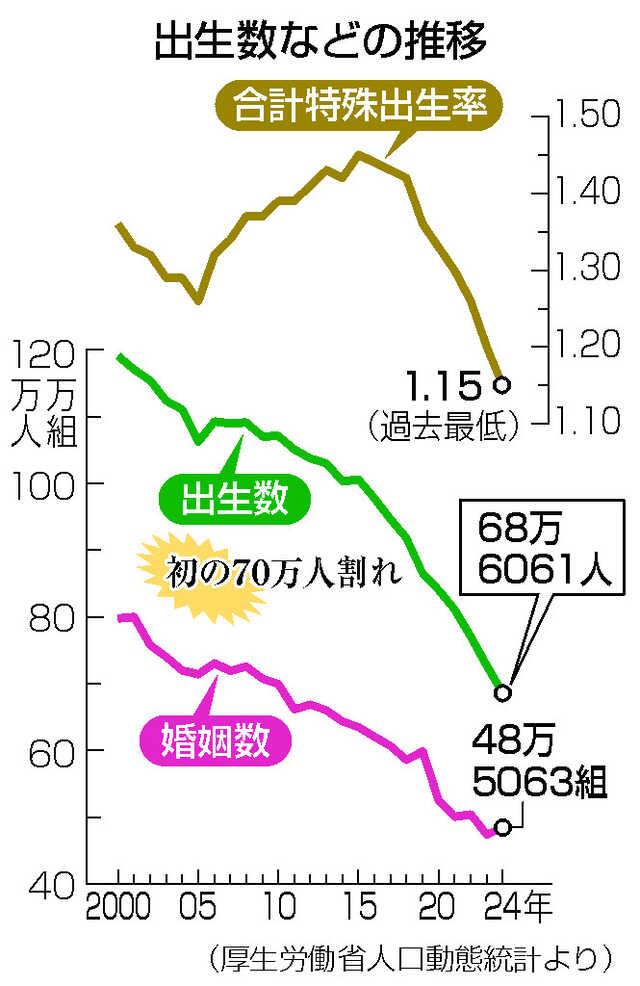

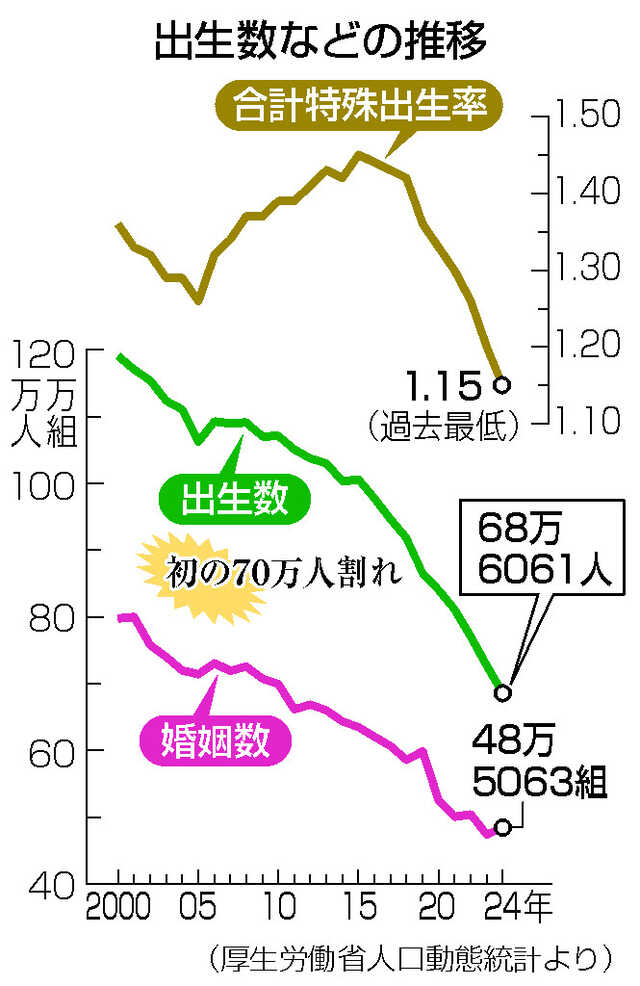

いずれも ① 2070年の合計特殊出生率:1.36人(2024年度は1.15人)② 在留外国人数(外国人労働者数)の増加率の維持 が前提となっている

外国人については → Q&A 外国人 をご覧ください |

| マクロ経済スライド |

現役世代の人数や平均余命の伸びなどを考慮して 年金の給付水準を自動的に抑制する(物価や賃金の上昇率より低く抑えていく)仕組み |

■ 厚生労働省 毎年1月翌年の「モデル年金」を改定している

・給付水準をイメージしやすいように 夫は会社員などが対象の厚生年金に平均的な収入で40年間働き 妻は 40年間専業主婦という「モデル世帯」が基準

・共働きや単身世帯の増加とともに 会社員と専業主婦というワンパターンだけでは実情に合わない 2024年5月 社会保障審議会では働き方や世帯構成 収入などに応じて計25パターンを検討例として示した

「世帯の類型別でみて受給額が大まかにいくらかを把握したい場合に参考になる」

● 現在の公的年金制度では 将来の給付水準の下限を所得代替率50%(現行の計算方法で)と定めているが・・・(さらに あくまで 「65歳時点での~」→

66歳以降は下がっていくとされる)

● 所得代替率は 最良のケースであっても低下するとされ 将来年金での生活維持は現在より苦しくなるということになる 自助努力による老後資産形成は今まで以上に必要になる

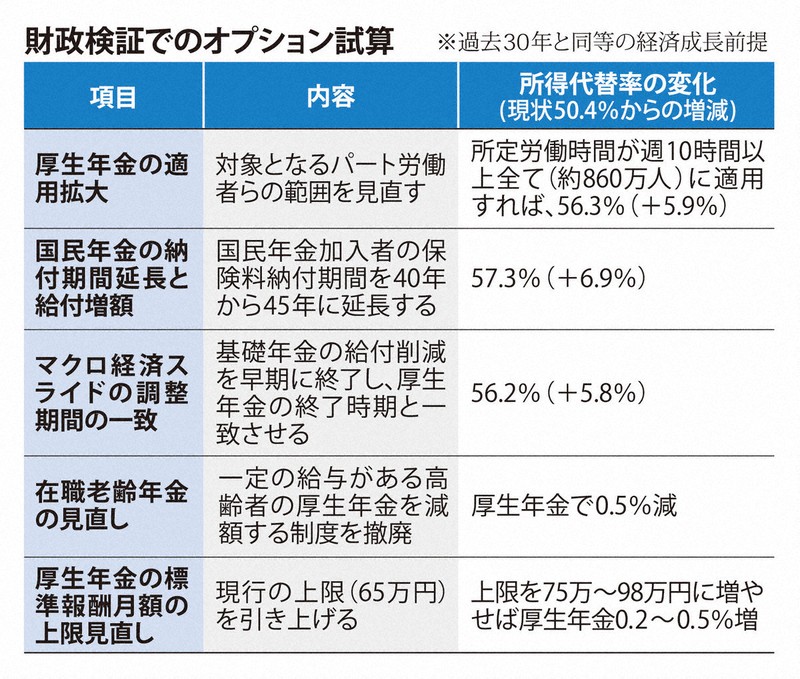

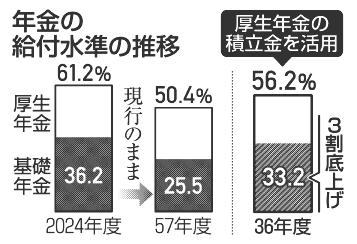

・特に 国民年金(基礎年金)の所得代替率の低下を受け(障害基礎年金や遺族基礎年金も同様に下がる)様々な方策が検討されている(以下参照)(2036年 基礎年金の給付水準の3割底上げを目指す)

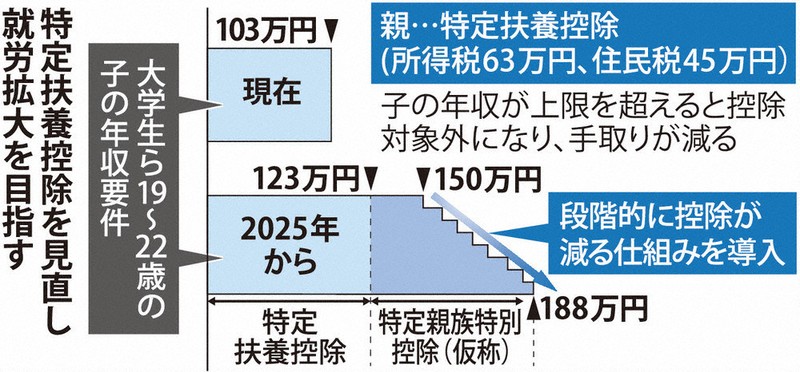

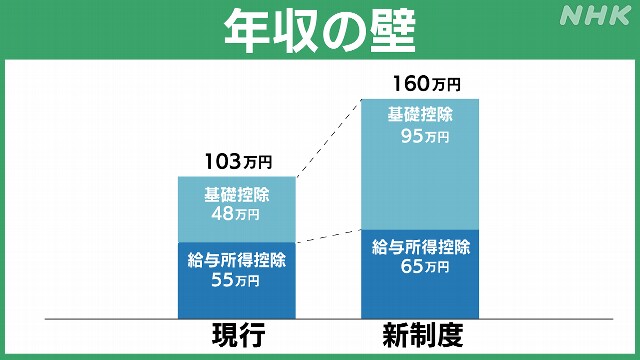

〇「国民年金の納付期間の5年間延長」「国民年金の第3号被保険者制度(自己負担0で国民年金を受給( 第二号被保険者全員で負担))の改革」は 今回(2025年)は見送られた

〇 「基礎年金の底上げ」→ 2029年の財政検証で給付水準の低下が見込まれる場合に行うことに

〇 社会保険の加入対象の拡大→ 順次

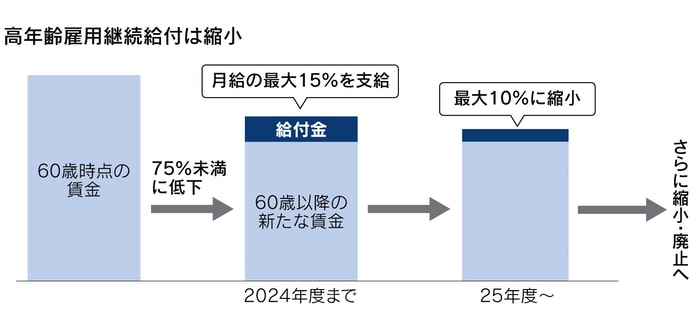

〇「就労意欲を削ぐ側面がある」とされる「在職老齢年金制度」の見直しが議論される → 基準を50万円から62万円に引き上げ(2026年4月~)

〇 さらに 共働き世帯の増加もふまえ 男女差が著しい「遺族厚生年金」の男女差是正も(以下の図 参照)→ 見直される(受給期間を5年間に 等)男性は2028年4月から実施 女性は 2028年4月から20年かけて段階的に実施

〇 厚生年金等の標準報酬月額の上限の段階的引き上げ→ 2027年9月から段階的見直し

〇 さらにさらに 「不公平だ」とされる「加給年金制度」についての議論も「年下の配偶者に対する加算」の縮小が決定(2028年4月から 段階的に縮小へ)一方、「子ども(第3子以降)への加算」は 引き上げられる

→ 上記の赤字部分(25年度年金制度改革法)および 年金全般について

詳しくは →「Q&A 年金」をご覧ください

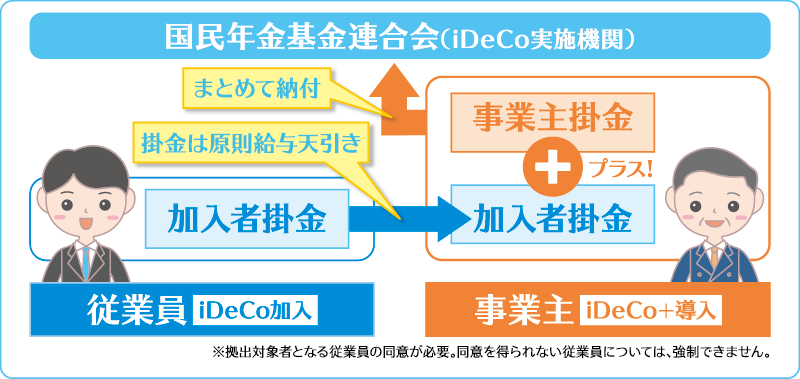

〇 私的年金制度(iDeCo 企業型DC)の見直し→ 3年以内に実施

詳しくは → ブログ「116. iDeCo」をご覧ください

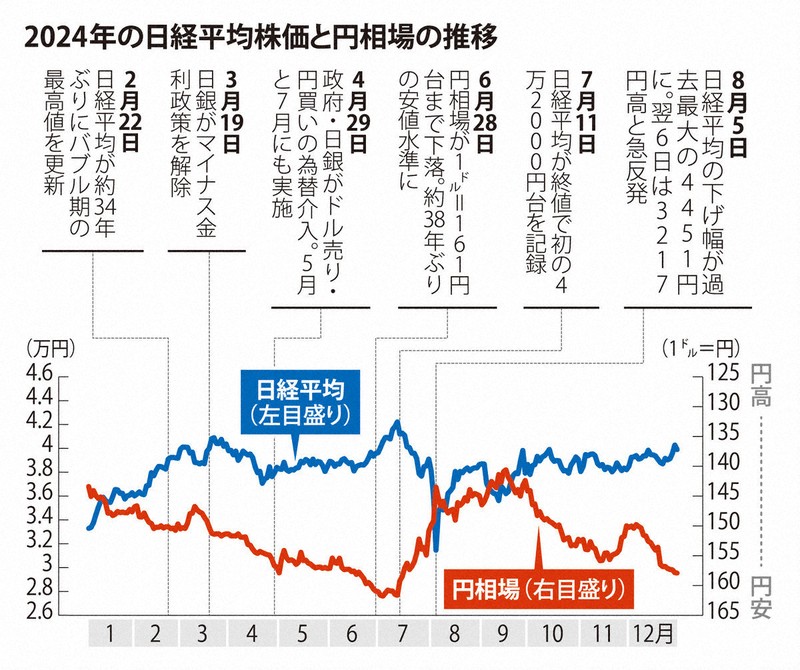

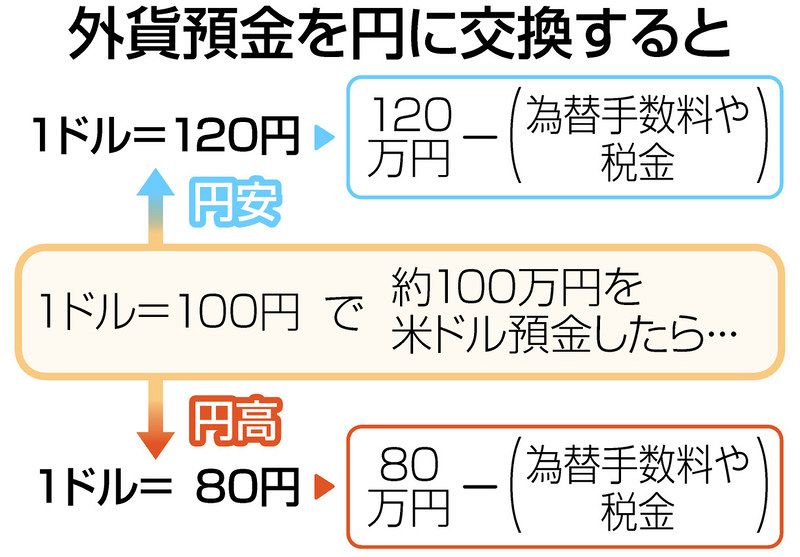

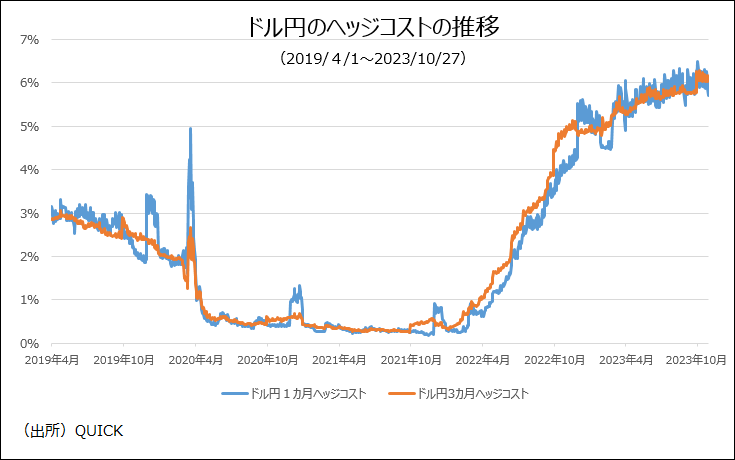

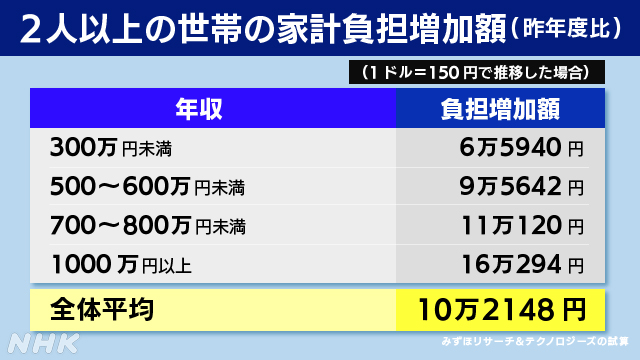

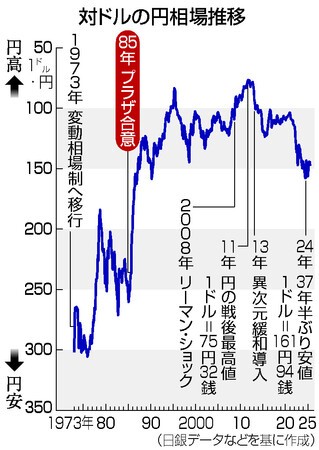

(1ドル=150円で推移した場合)

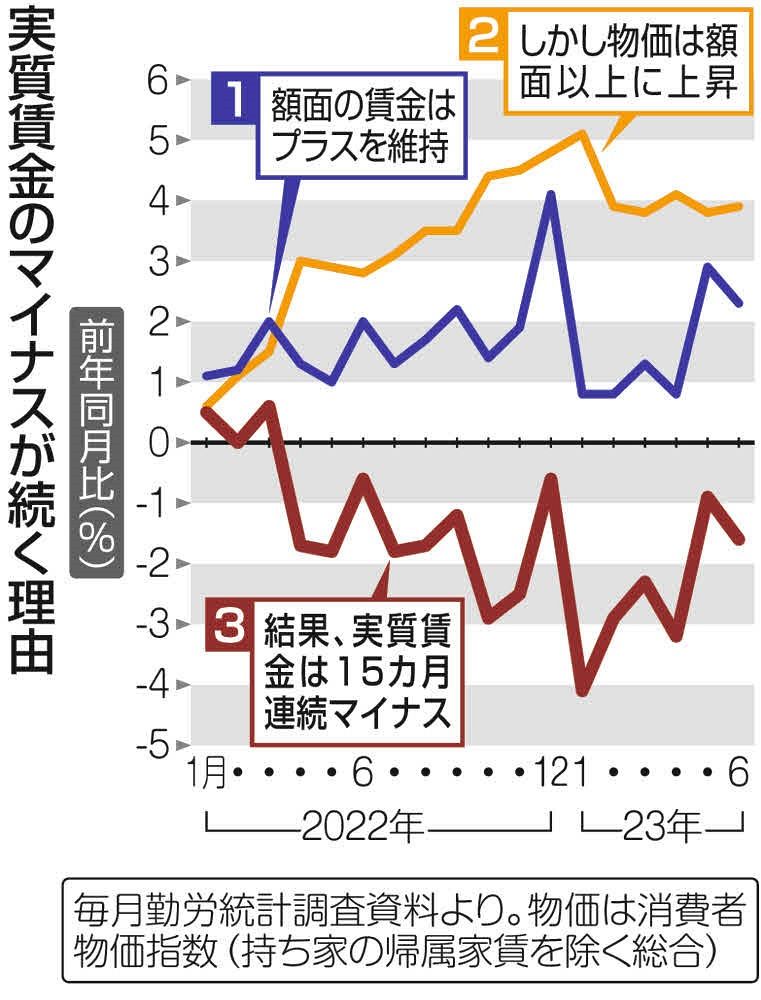

・実質賃金 労働者が受け取った給与である名目賃金から 消費者物価指数(物価変動の影響)を差し引いて計算したもの

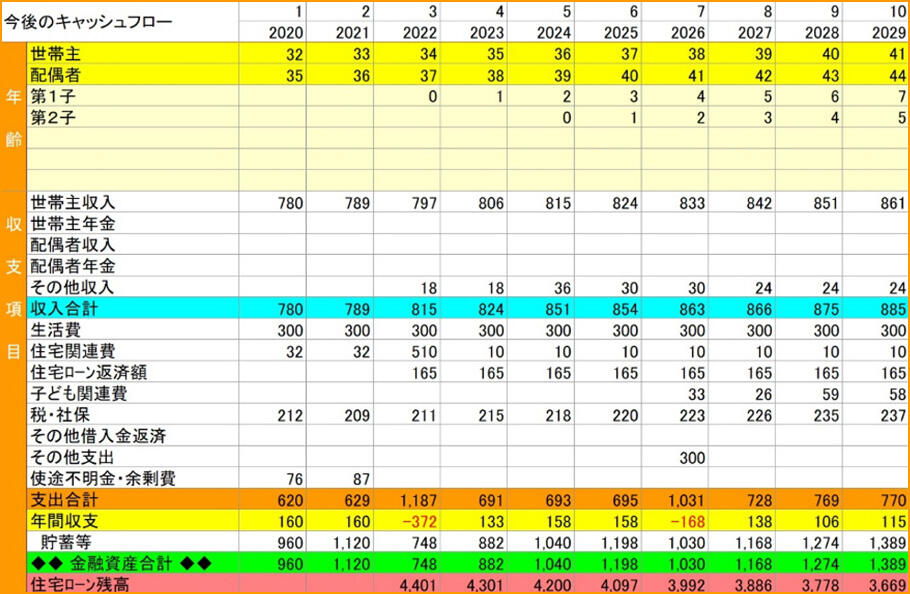

| 家計改善 対策① 家計キャッシュフロー表(CF表) |

「家計キャッシュフロー表」(将来の収支予想・貯蓄残高の推移)で今後の人生をザックリと見通し このままの家計で夢や目標が叶うのか、家計が赤字にならないか、もしもの場合の準備は十分か、十分な老後資金を確保できるか等を検証する

「資金計画」をたて「生活設計」を考えれば 夢はより具体的になる

・「稼いだお金の使い方に 納得ができるのか?」を検証してみましょう

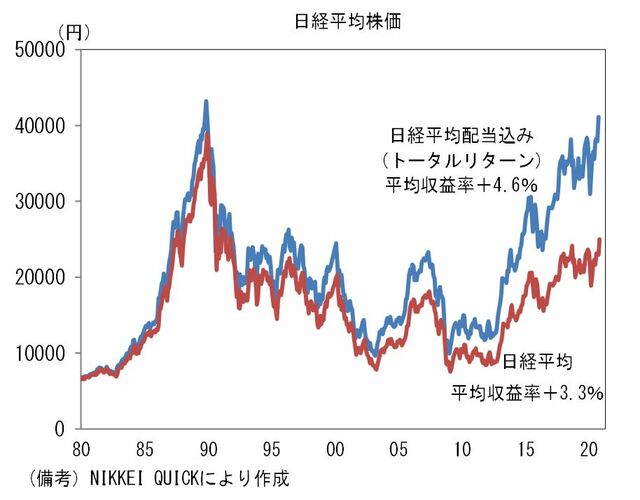

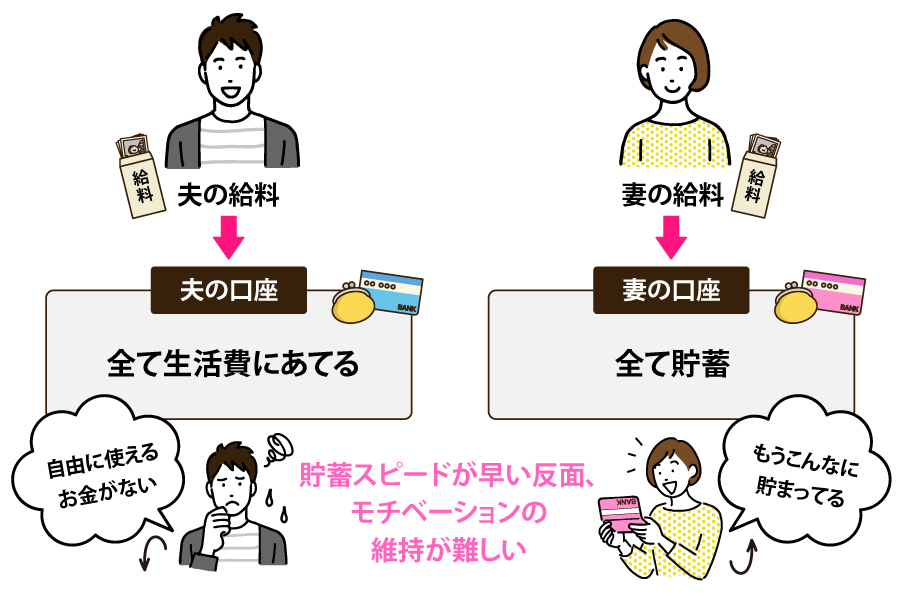

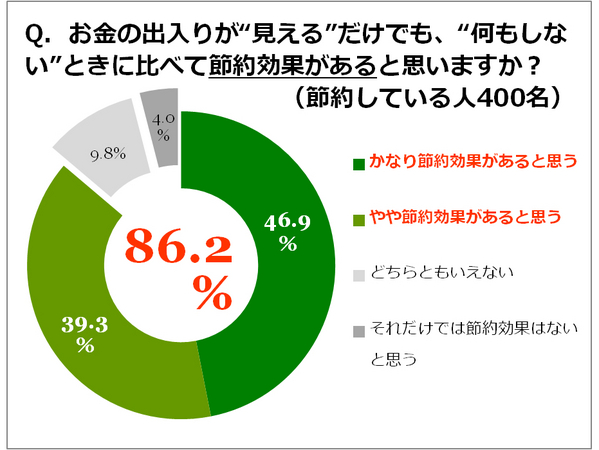

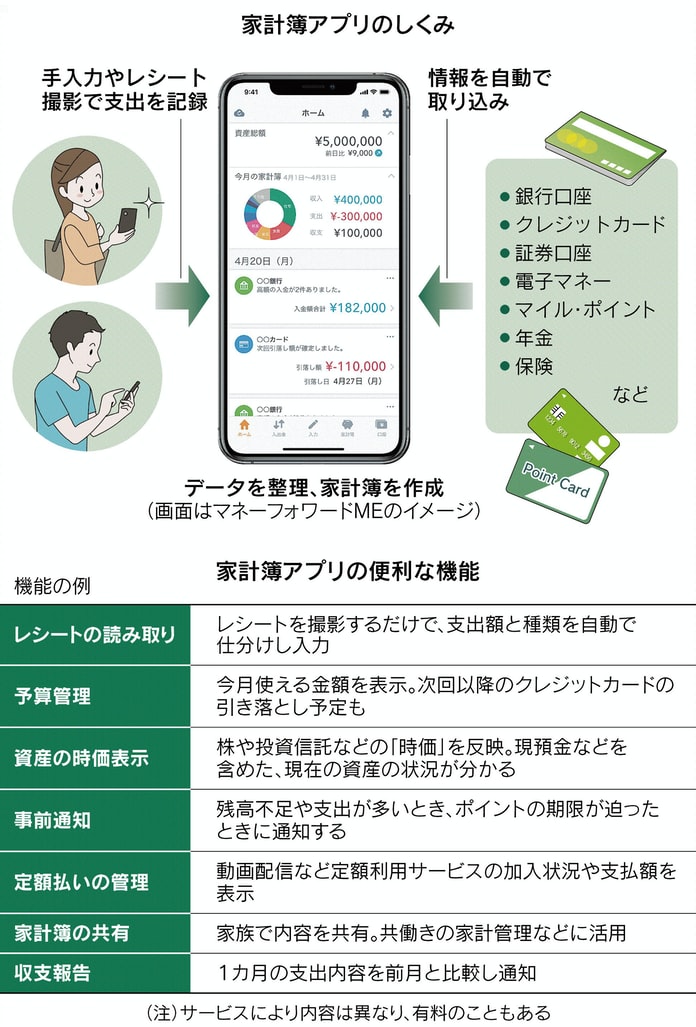

「家計の無駄遣いを減らし 着実に貯蓄をする第一歩とされるのが家計簿を付けること」とされる 資産を築くうえで家計管理には運用に匹敵する効果があると実感する人も多いという

ですが 家計簿の作成に挫折した経験がある人は多い |

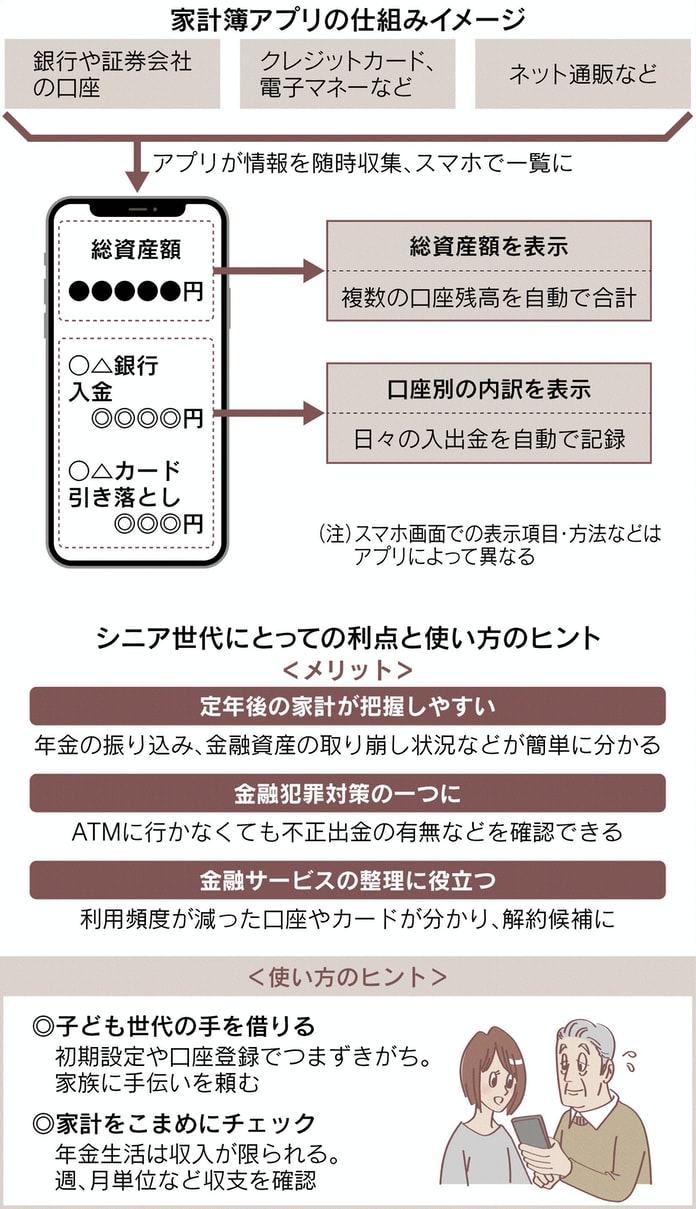

そこで 今 利用が広がっているのが PFM(Personal Financial Management 個人資産管理)スマホでの利用が多いことから「家計簿アプリ」と総称される

「家計簿アプリ」はおもに 2つの機能が活用されている

①「家計管理機能」→ 家計が可視化される

・自分が何にいくらお金を使ったかを記録し 日にちや費目ごとに整理した結果を グラフにしたり カレンダーに1日ごとの支出を示したり 毎月の支出入を前の月と比較したりしてくれる(一部は

有料のものもあるが 興味があれば 無料版で始めてみるのもよいかも)

②「資産管理機能」→ 資産の全体像を見渡せる

・複数の証券会社で運用している 株式・債権・投資信託・現金の各合計と全体に対する割合 日々の変動額もわかり 取引明細(個別の銘柄)も確認でき便利 ねんきんネットやiDeCoの情報も確認できる

「フィンテック(FinTech)」

金融業務にIT(情報技術)の成果を取り入れようとする「フィンテック(FinTech)」:金融(ファイナンス)とテクノロジーの融合を意味する

フィンテックの流れは早く 今後も様々な分野に広がっていく 現在 分野としては 次の4分野があり 様々な革新的なサービスが登場している

① キャッシュレス決済・送金サービス(銀行の送金システムを使用しない):「個人間送金」「仮想通過取引」「モバイル決済」

② 資金調達・融資:「ソーシャル・レンディング」(融資型のクラウド・ファンディング ネット上で借り手と貸し手が直接マッチングする)

③ 資産の管理・運用:「少額投資サービス」(クレジットカード決済・おつり投資・ポイント投資)「家計簿アプリ」「ロボ・アドバイザー」

④ AI(人口知能 Artificial Intelligence 画像認識・音声認識・ビッグデータ等の活用):「ビッグデータ・レンダー(融資を判定)」その他に「自動運転」等

|

固定費の見直し 1回節約すると持続的に効果が出て 節約の効果が見えやすい 節約をしても生活の質を落とす必要が少ない 難易度も高くない

| 住居費 |

・家賃の見直し(物件の借り換え・可能なら家賃の減額交渉)

・低金利なローンへの借り換えや繰り上げ返済を検討

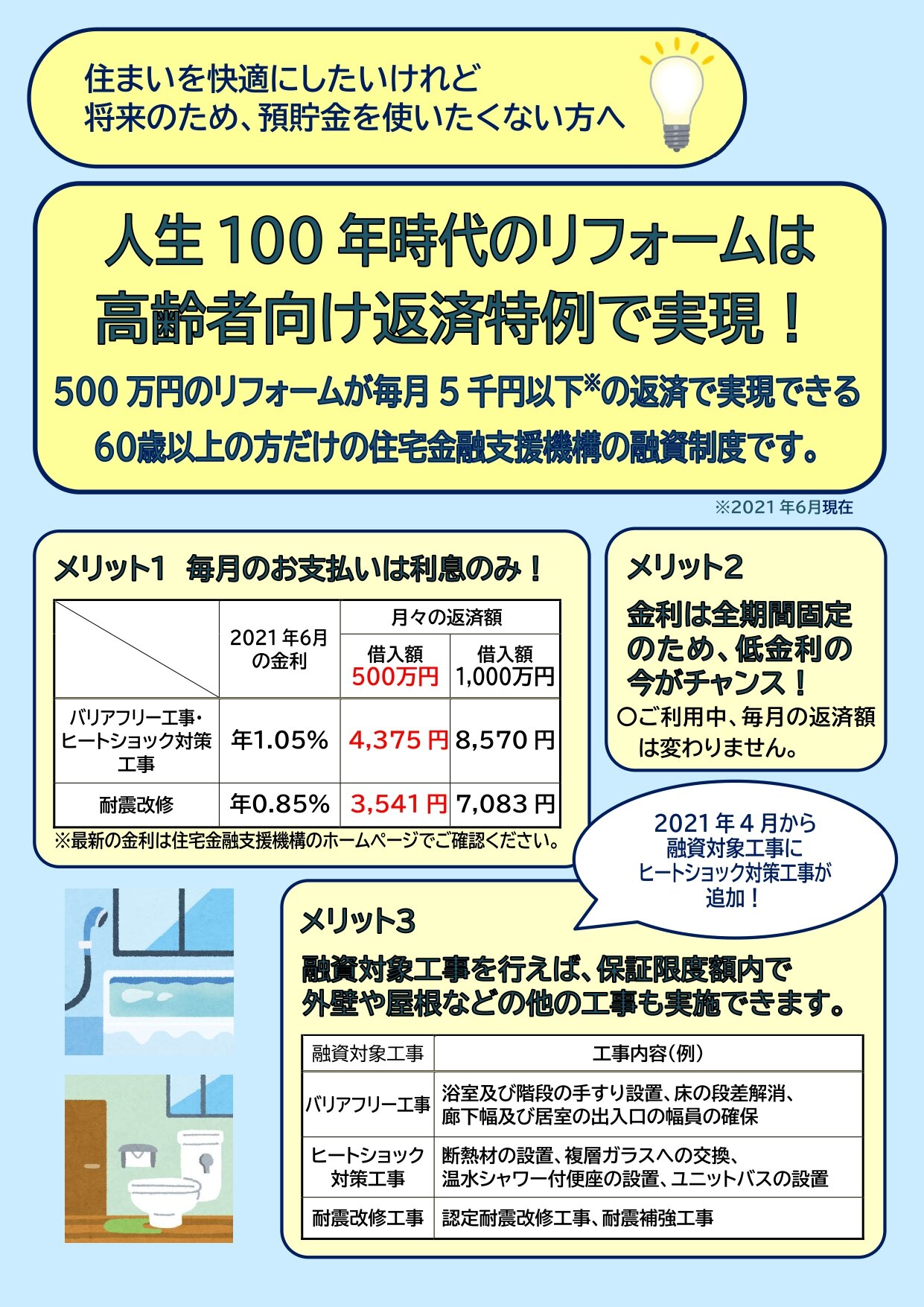

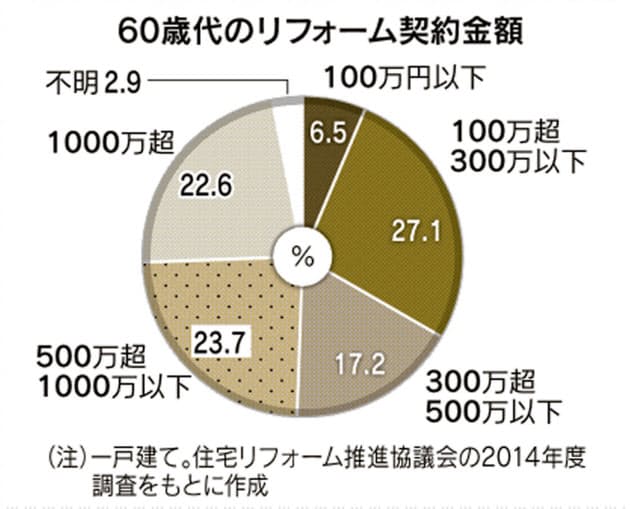

・特に家の老朽化に伴うリフォームは 早めに計画的に行う(効果が大きい)その際 国や自治体の補助金を活用できるか検討する

・日ごろから将来的な維持費用を少しでも減らすために 家にダメージを与えない住み方を意識する(こまめな換気や特に水回りの掃除等)

|

| 自動車関連 |

・車種の見直し(中古車・軽自動車・EVへの乗り換えなど)

・保険や駐車場の見直しやエコドライブを心がける

・所有せずに利用(カーシェアリング・レンタカーなど検討)

→ 「ブログ 015. ファイト」「ブログ 016. エコドライブ」をご覧ください |

| 水道光熱費 |

・つけっぱなし 流しっぱなしをやめてこまめに消す

・今より料金がお得な電気・ガス会社に契約を変える

・省エネ家電や節水型家電等に買い替える

・基本的に家にいない(公共施設を利用し 在宅に向けてはタイマーを活用する)

|

| 通信費等 |

・格安SIMへの乗り換え

・キャリアのお得な新プランへの変更を検討

・フリーWi-Fi や自宅でのおうちWi-Fi の利用を心がける

・契約しているサブスクが本当に必要か 元をとれているか 考えてみる |

| 保険料 |

・貯蓄型保険から保険料の安い掛け捨てへの変更を検討

・公的医療保険や団信と二重加入になる保険は解約を検討

・保険は必ずしも長期にわたってかける必要はない ライフスタイルによって見直しをする |

| 教育費 |

・かけすぎない 塾・習い事等の受講方法を見直してみる

・「習い事が 子どものためになっているか?」を再検討する

・進学先を安易に決めない 奨学金を活用する

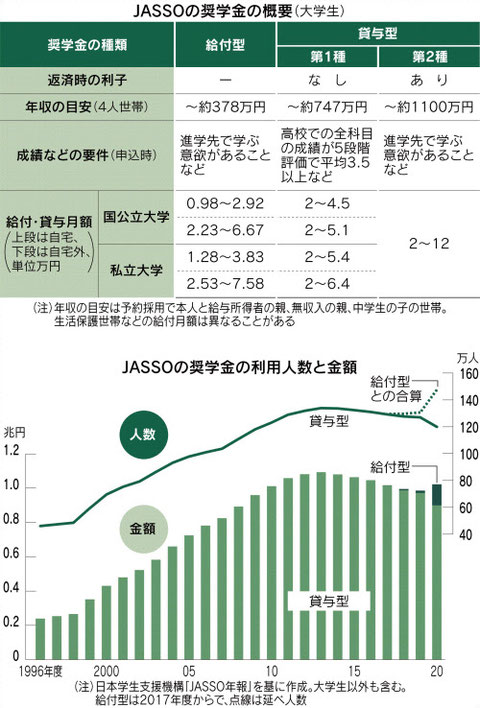

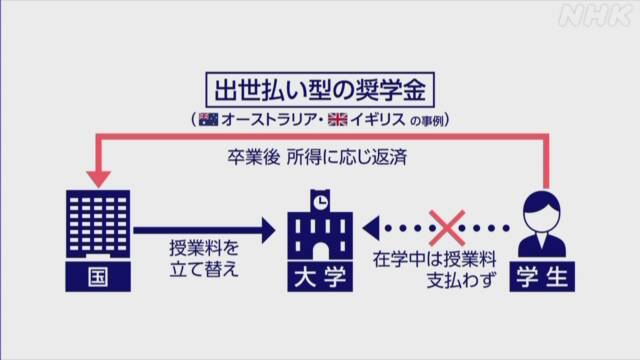

→ 「ブログ 097. 奨学金・学生バイト」をご覧ください |

| 税金投資 |

・所得税の還付や住民税の控除も可能なふるさと納税の活用を

→ 「ブログ 041. ふるさと納税」をご覧ください

・住宅ローン控除 生命保険料控除 医療費控除 や国が推し進める各種税制優遇や補助金等をできるだけ利用してみる

・内容や仕組みが自分では はっきりと理解・把握ができない投資はしない

・利回り10%などの「うまい儲け話」にだまされないこと(平凡な庶民が特別な儲け話に乗り切れることは100%ない) |

一方 次のような変動費(食費・被服費・娯楽費・交際費等)を無理に節約しようとすると 生活の質の低下を招いたり 楽しいことを我慢せざるをえなくなったりすることから

減額は難しい 生活にはメリハリを

| ポイント① |

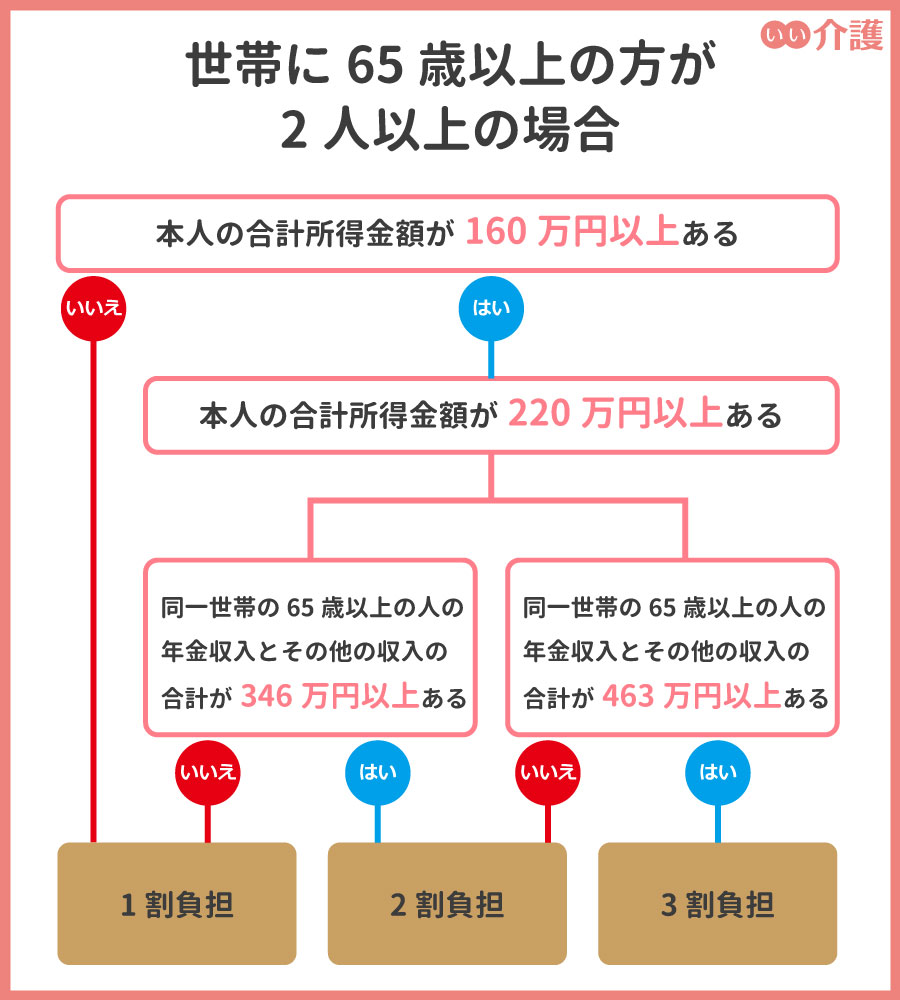

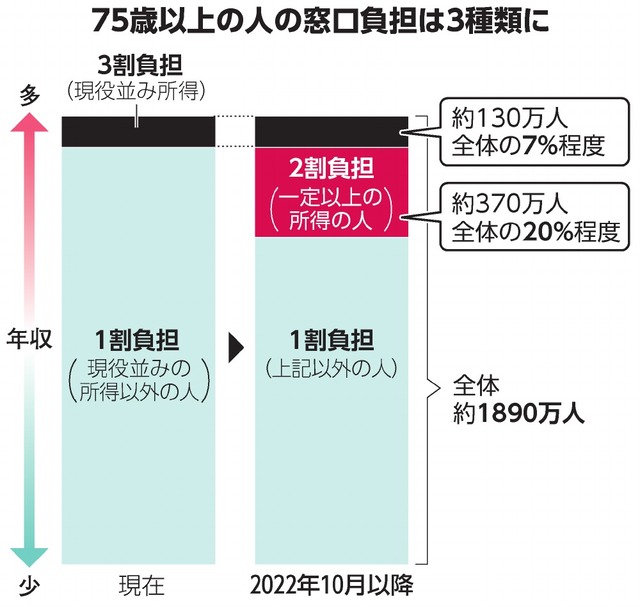

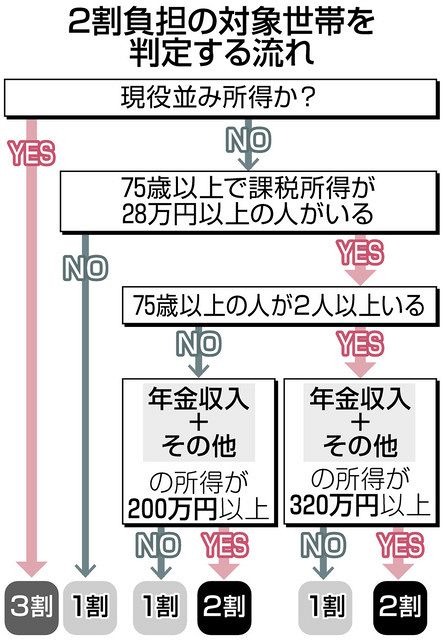

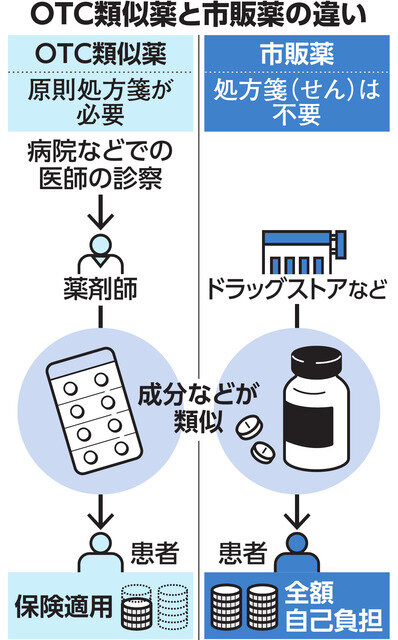

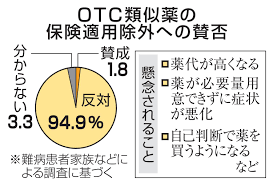

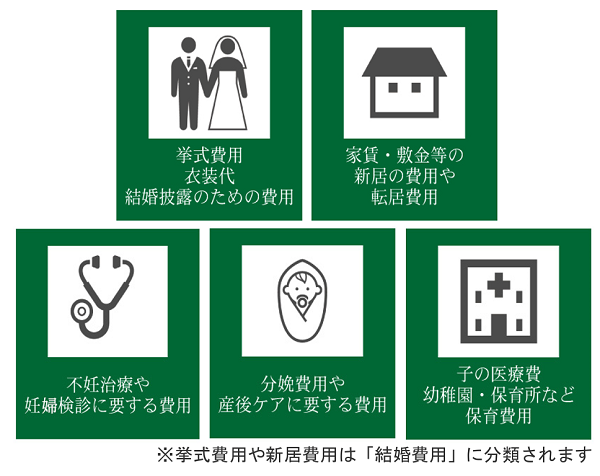

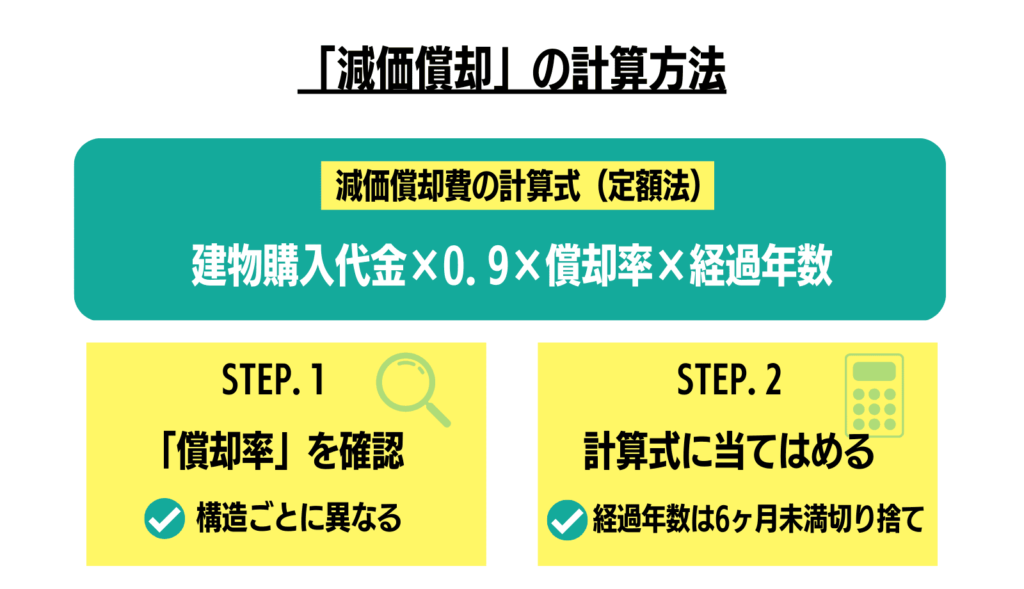

・生計を一にする家族(親族:6親等内の血族と3親等内の姻族)分の医療費を合算(扶養の有無は関係ない 社会人の子でも 同居し 家に生活費を入れているなら合算可)

・別居していても生活費の面倒を見ている高齢の両親や仕送りをしている大学生の子どもなども含む

・家族の中でその年に一番所得が高い人が申告する(所得税は累進課税のため)支払った本人が申告しなければならないという決まりはない |

| ポイント② |

「病院で保険適用される治療でないと控除の対象にならない」とは大きな誤解(以下も可)

・通院のための交通費(電車やバスの場合も 日付・金額等のメモで十分)

・通院のためのタクシー代(足のケガや急病の場合等 正当な理由があれば可)

・整体 マッサージ等(柔道整復師等の国家資格保持者による治療目的の施術)

・市販薬(治療や療養のために必要なもの 予防薬や美容のためのものは不可)

・介護に必要なおむつ代(医師による「おむつ使用証明書」が必要)

・紹介状の作成料

・人間ドックの受診料(「異常」が見つかった場合に限る) |

| ポイント③ |

・マイナポータル(マイナ保険証の利用が前提)と e-Tax(電子申告 確定申告等)に連携し 1年分の医療費データが自動でデータ化される

・家族分の医療費加算も あらかじめマイナポータルで「代理人設定」すれば可

・「健康保険が適用された診療」以外のデータ(交通費等)は自分で入力

・申告を忘れても「5年以内(対象となる年の翌年1月1日から5年間)」であれば いつでも提出可能 |

| ポイント④ |

・(家族全員の医療費を合算しても10万円に届かない場合)「セルフメディケーション税制」を利用する(~2026年12月31日までの特例)

・対象となるのは「スイッチOTC医薬品」を中心とする特定の医薬品(頭痛薬や風邪薬 胃腸薬等)

・医療費控除と「セルフメディケーション税制」とでは どちらか1つしか利用できない

・利用するには 特定の健康診断(国保や健保などが実施しているもの)や予防接種などを受けていることが条件 |

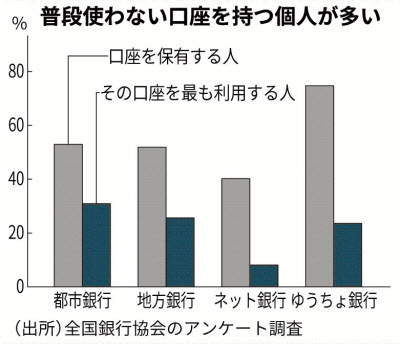

・銀行の口座・通帳の手数料を払う仕組みの導入が相次ぐ

| 手数料の種類 |

概要 |

| 口座維持 |

預金口座を持つ人から定額を徴収 |

| 未利用口座管理 |

一定期間 入出金がない口座から徴収 |

| 通帳発行 |

紙の通帳の発行・繰り越し時に発生 |

| コンビニATM利用 |

現金の引き出し・預入時に発生 |

・残高や開設時期など一定の条件を満たせば免除される場合がある

・個人預金口座の課題

● 定期預金金利:0.002%(の場合) 例えば、100万円を定期預金に1年間預けても、1年間で20円(税込)しか増えない(金利が 100倍の0.3%になっても 1年間で3000円(税込)です)

● 銀行口座は取引がなくとも システムを維持するなどの費用が 1口座当たり年間2000~3000円かかるとされる

● 未利用の口座は 特殊詐欺などの金融犯罪やマネーロンダリング(資金洗浄)などに悪用されるリスクがある

● 紙の通帳は印紙税法により1 口座につき年200円が課税され 銀行が負担している

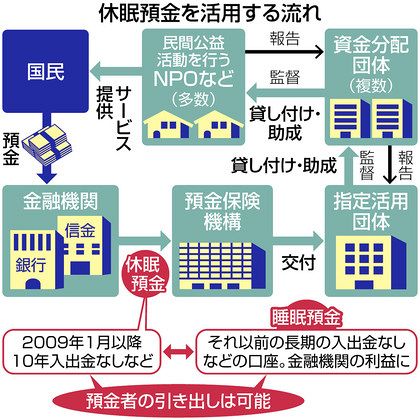

● 取引が10年以上行われていない(入出金がない)預金口座は「休眠口座」とされ これらを公益的な活動に活用する「休眠預金等活用法」が16年に成立(2019年から

本格活用が始まる) 休眠預金は年間800億~1000億円発生しているとされる(場合によっては権利消滅も)

● 郵政民営化前(2007年9月末まで)に預けた定期性の郵便貯金は満期から20年2ヶ月以内に払い戻し手続きをしないと権利が消滅(国庫に納付)

●最近は2年といった期間 入出金のない口座に手数料を課す銀行が増えている 残高から手数料が引けなくなれば自動的に口座が解約される銀行もある

・取引が2年以上ない「未利用口座(冬眠口座)」の手数料例

| 銀行名 |

対象となる口座の条件例 |

手数料(年) |

| 横浜 |

2020年5月以降に開設し 2年以上 未利用 残高が1万円未満 |

1320円 |

千葉

静岡 |

2020年10月以降に開設し 2年以上 未利用 残高が1万円未満 |

1320円 |

| 八十二 |

2021年4月以降に開設し 2年以上 未利用 残高が1万円未満

2021年3月以前に開設し 2年以上 未利用 残高が1000円未満

|

550円 |

三井

住友 |

2021年4月以降に開設した新規口座のうち 2年以上 未利用 残高が1万円未満 デジタル通帳未利用の18~74歳が対象 |

1100円 |

| 三菱UFJ |

2021年7月以降に開設した新規口座のうち 2年以上 未利用 |

1320円 |

定期預金金利:0.002% 例えば、100万円を定期預金に1年間預けても、1年間で20円(税込)しか増えません(金利が 150倍の0.3%になっても

1年間で3000円(税込)です)

こんな銀行口座の取引で気になるのが「手数料」 |

・ 対策 ①「ネットバンキング」を利用する

| |

ネットバン

キング |

窓口 |

ATM |

振り込み

(自行) |

無料 |

220~

550円 |

無料~

440円 |

振り込み

(他行) |

220~

440円 |

660~

880円 |

220~

660円 |

住宅ローン

(繰り上げ) |

無料~

5500円 |

5500~

22000円 |

ー |

住宅ローン

(借り換え) |

無料 |

5500~

16500円 |

ー |

・上記 料金は一例(銀行により異なる)

・大手銀行や地方銀行といった店舗を持つ多くの銀行が対応(銀行側の運用コストが低い)

基本的に店舗を持たないネット専業銀行(スマホ銀行)もある

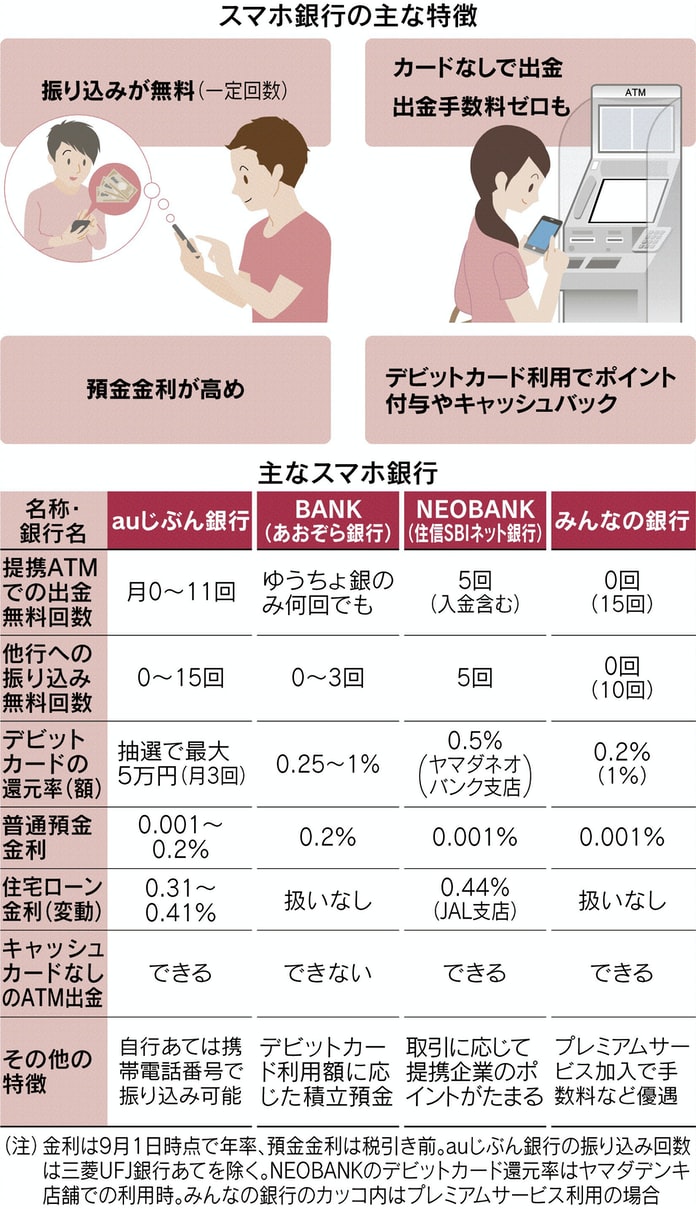

・ 対策 ②「スマホ銀行」(ネット専業銀行)を利用する

(注)スマホ銀行は それぞれ特徴的な機能がある 主に自社グループの金融サービスとの連携でお得感が大きい また 有料の「プレミアサービス」や「ポイント付加」を用意している銀行もある

(注)スマホ銀行は 一般の銀行と比べサービスが限られている場合も多い 例えば 住宅ローンを取り扱っていない 公共料金の引き落としができないなど

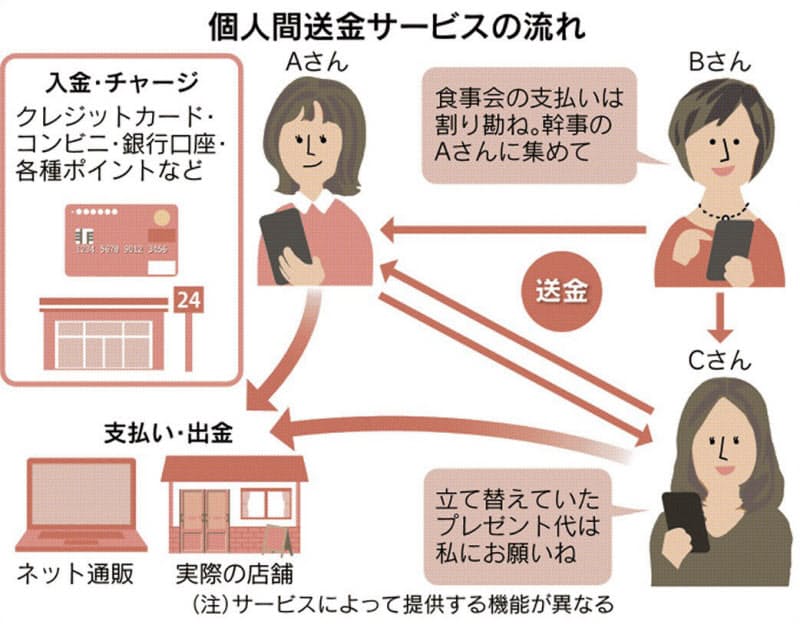

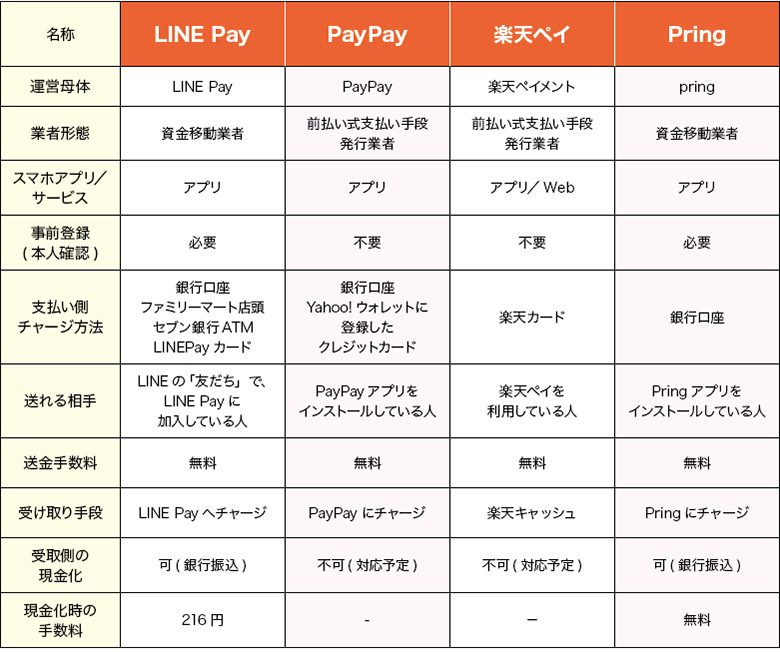

・ 対策 ③「個人間送金アプリ」を利用する

・主な個人間送金アプリ

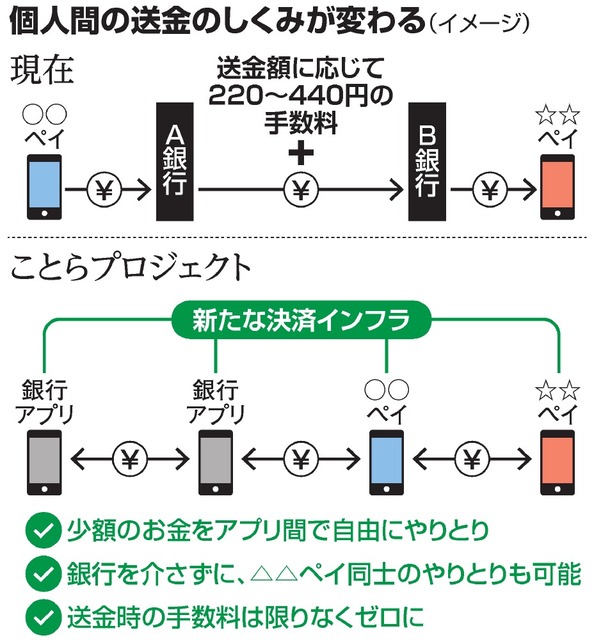

・ 対策④「ことら(「多頻度小口決済システム」)」を利用する

大手5行を主体に 2022年度上期に取扱開始予定

1回の送金額は10万円以下と上限を設ける方針

家計改善 対策⑥ ポイント活用

「ポイ活(ポイント活動)」ではありません |

「ポイ活」に日々親しんでいる向きも多いと思いますが・・・

・ポイントは「どうためるか」よりも「(失効させずに)どう使うか」のほうが大切

・中途半端にしかたまらず失効してしまったり 使い切れなったポイントやマイル それらの有効活用先として用意されているのが「バーチャルプリペイドカード(スマホアプリ)」

| 「バーチャルプリペイドカード(スマホアプリ)」 |

・ポイントやマイルをチャージできる(等価交換がほとんど)

・(残高が足りない場合など)クレカや銀行口座 ATMから追加チャージが可能(少ないポイントでも使い切りやすい)(チャージができる方法は カードにより異なります)

・国際ブランド付きならば 各加盟店でタッチ決済などが可能 |

| 対象ポイント |

バーチャルカード |

特徴など |

| Vポイント |

Vポイント Pay |

利用額200円につきVポイント1ポイントを還元 |

| Pontaポイント |

au Pay バーチャルカード |

発行手数料600円でプラスチック製物理カードも発行可能 |

| ファミマポイント |

ファミペイ バーチャルカード |

ファミペイ残高をそのまま利用可能 |

| ANA マイル |

ANA Pay |

1マイルから1円相当でチャージ可能 |

| JAL マイル |

JAL Pay |

500マイルからチャージ可能 1万マイル交換で1万1000円相当に |

| PayPay ポイント |

PayPay 残高カード |

2025年6月30日からPayPayの本人確認済み利用者が使用可能に |

家計改善 対策⑦ 自己投資・健康維持を心がける

長く働き続けることを可能とする「心身の健康」を維持する |

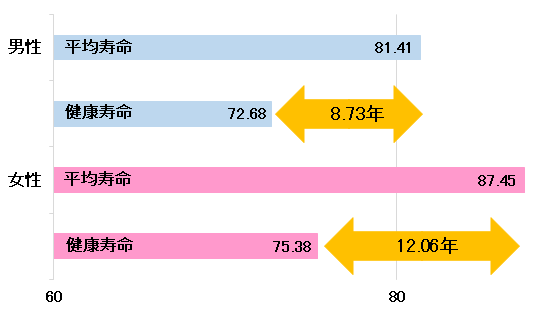

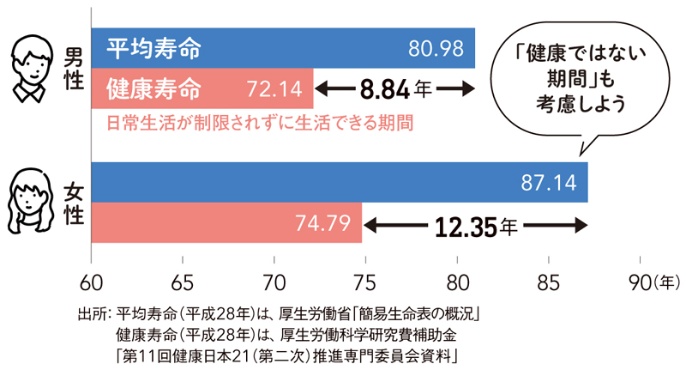

・重点5ポイント その②「平均寿命と健康寿命」をご覧ください

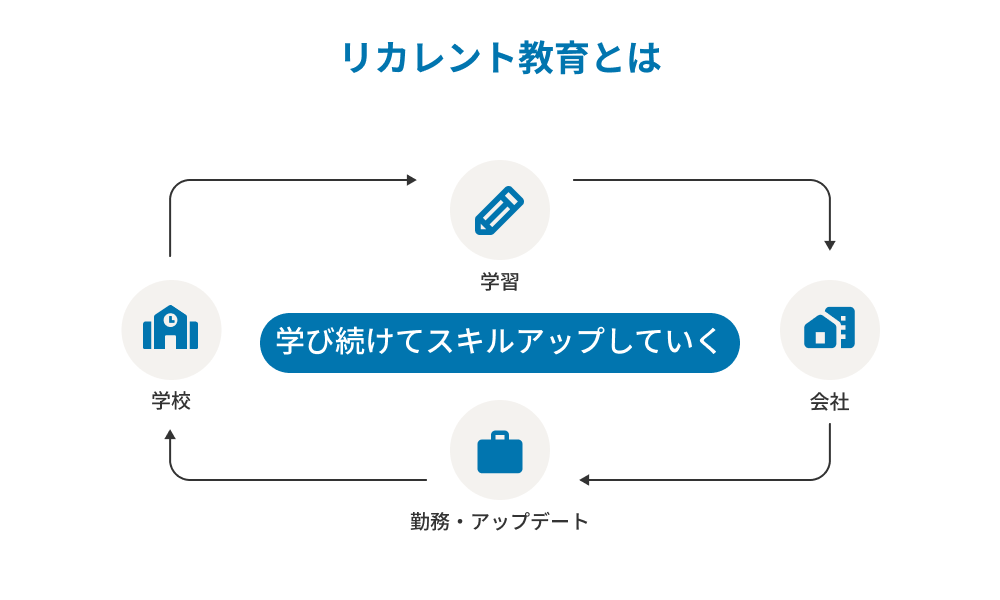

・「学び」に遅すぎはない!ブログ「098. リスキリング」をご覧ください

・なお「できるだけ長く働く」「年金受給を繰り下げる」「投資をする(不労所得を増やす)」の3つを推奨する考え方があります(それぞれに対する考え方は

人それぞれではありますが・・・)頑張りましょう!

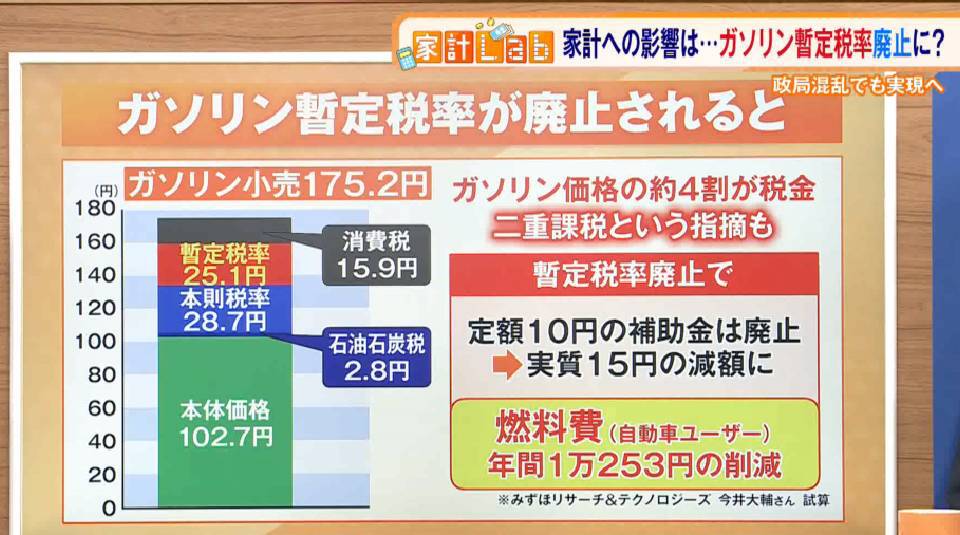

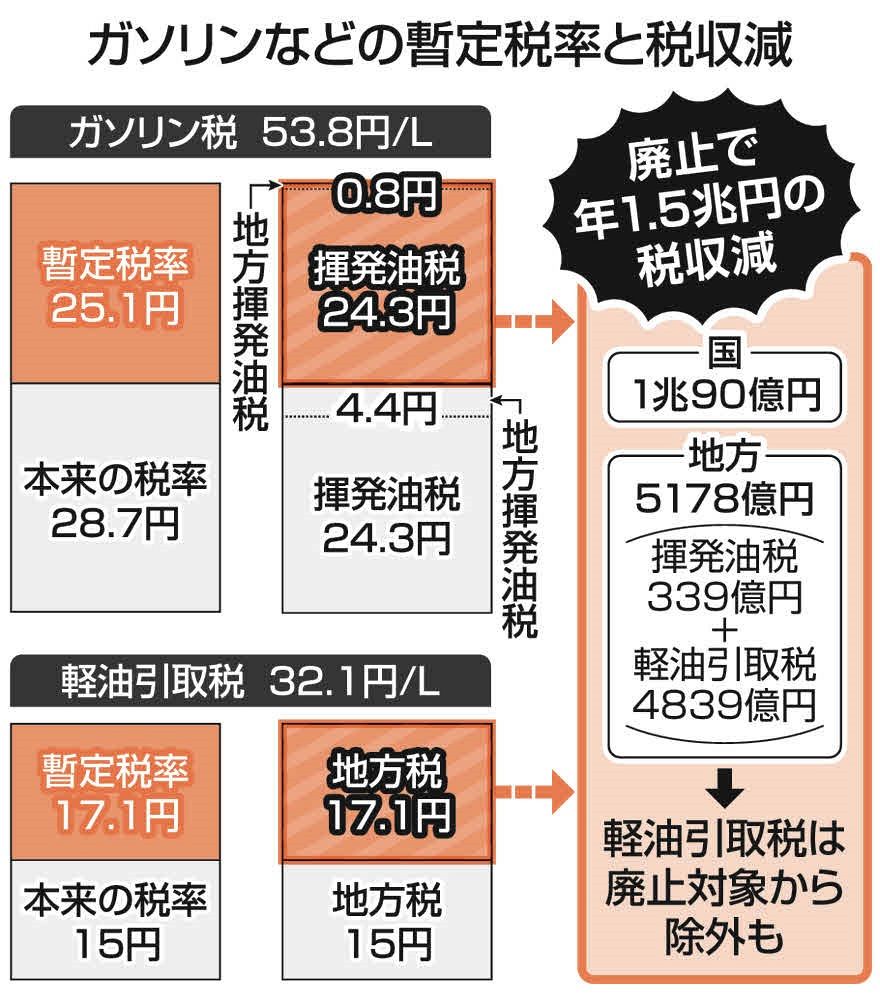

| 家計改善 対策⑧ 暫定税率の廃止(ガソリンについては 2025年12月31日 軽油については 2026年4月01日の廃止が決定) |

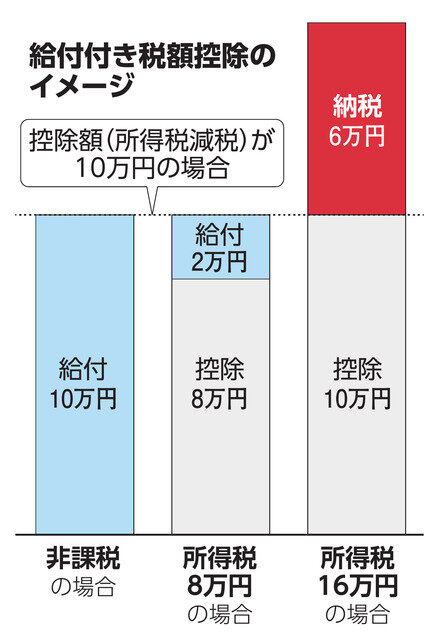

| 家計改善 対策⑨ 「給付付き税額控除」(現在は 制度設計の段階)または「社会保険料還付付き税額控除」 |

| 家計改善 対策⑩ |

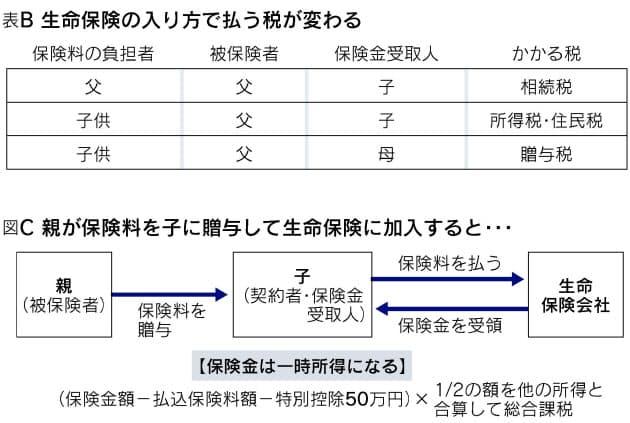

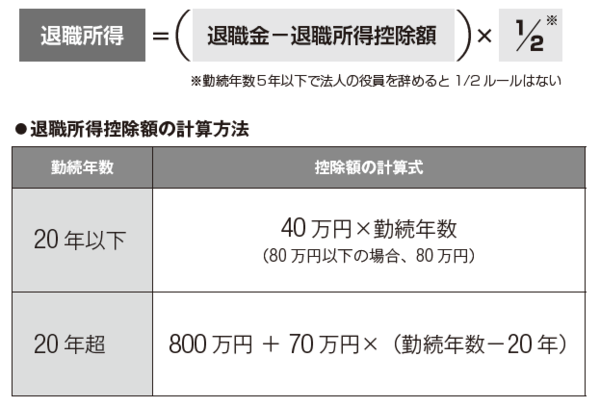

| Q:退職金や個人型DC(個人型確定拠出年金 iDeCo)の受給方法についてのアドバイスを 金額やもらい方で税などの負担が変わる? |

■ 退職金・企業年金・個人年金の課税

| 収入の分類 |

受取方法 |

所得の種類 |

備考 |

| 退職金・企業年金・確定拠出年金 |

一時金 |

退職所得

(分離課税) |

勤務年数に応じた退職所得控除 |

| 〃 |

年金(分割) |

雑所得

(総合課税) |

公的年金等控除 |

| 民間の個人年金保険 |

一時金 |

一時所得

(総合課税) |

利益部分が所得の対象 |

| 〃 |

年金 |

雑所得

(総合課税) |

利益部分が所得の対象 |

| (受け取り時) |

一時金 |

年金 |

| 所得区分 |

退職所得

(一時金額-退職所得控除)X 1/2 |

雑所得

年金額-公的年金等控除 |

| 社会保険料 |

かからない |

国民健康保険料 介護保険料などの計算対象 |

・iDeCoはNISAのような非課税制度ではなく 税金を先送りする仕組み 受給時には掛金も含めた資産全体が課税の対象に(上記のような優遇措置はある)

・退職所得控除は 勤続(加入)年数が20年までは1年あたり40万円 21年目以降は 1年あたり70万円 最低80万円

・公的年金等控除は65歳未満は最低60万円 65歳以降は最低110万円など

| |

公的年金などの金額 |

雑所得の金額 |

| 65歳未満 |

130万円以下 |

60万円 |

| 〃 |

130万円超410万円以下 |

収入金額 X 0.75 ー 27.5万円 |

| 〃 |

410万円超770万円以下 |

収入金額 X 0.85 ー 68.5万円 |

| 65歳以上 |

330万円以下 |

110万円 |

| 〃 |

330万円超410万円以下 |

収入金額 X 0.75 ー 27.5万円 |

| 〃 |

410万円超770万円以下 |

収入金額 X 0.85 ー 68.5万円 |

● iDeCoと会社の退職金で退職所得控除の「二重取り」は可能か?

| |

現在 |

26年以降 |

iDeCoを先に受給

(今回改正) |

iDeCo受給年を含めて5年以内に退職金受給なら不可 |

iDeCo受給年を含めて10年以内に退職金受給なら不可 |

| |

22年3月まで |

22年4月から |

退職金を先に受給

(改正済み) |

退職金受給年を含めて15年以内にiDeCo受給なら不可 |

退職金受給年を含めて20年以内にiDeCo受給なら不可 |

・退職所得控除をそれぞれの期間分最大限享受するために DCの受け取り方法を 年金で分割受給したり 一時金と年金を組み合わせる方法もある 受給額と控除額のシミュレーションは

専門家に相談することが寛容

・DCの分割受給で年収が増えると 社会保険料負担が高まる可能性はある

・(60歳で)退職金とiDeCoを一時金で受給するなら 同一年の受給の退職所得控除は 期間の長い方を使うという規定がある

・60歳定年の場合 再雇用でも企業年金は 60歳未満で加入が終わるケースが多い 企業型DCに加入していた場合 資産は非課税でiDeCoに移管できる

その際 企業型DCの加入期間はiDeCoの退職所得控除の加入期間に加入できる

・現在 「21年目以降の控除額アップを見直し: 一律で40万円にしよう」とすることが検討されている

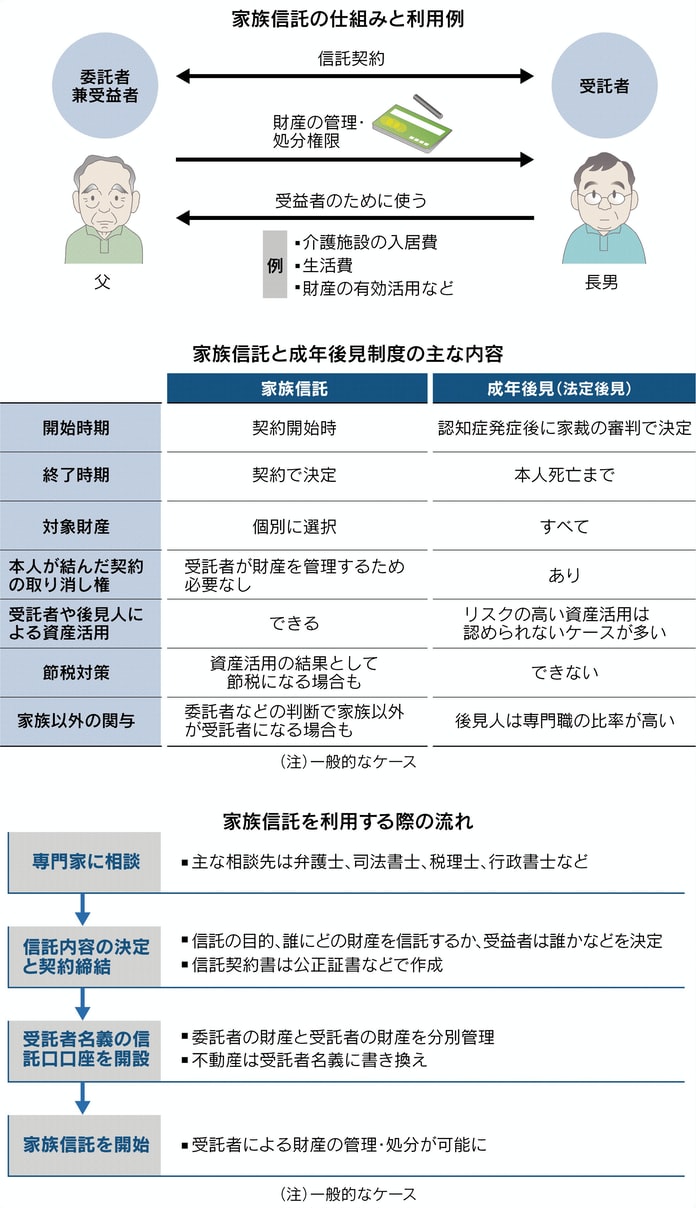

今後のライフプランシュミレーションをしてみることは大事 また、高年齢者雇用を後押しする制度改正が続いており「70歳まで就労の機会」が拡大されている

・詳しくは → Q&A「老後・介護」 のページにて

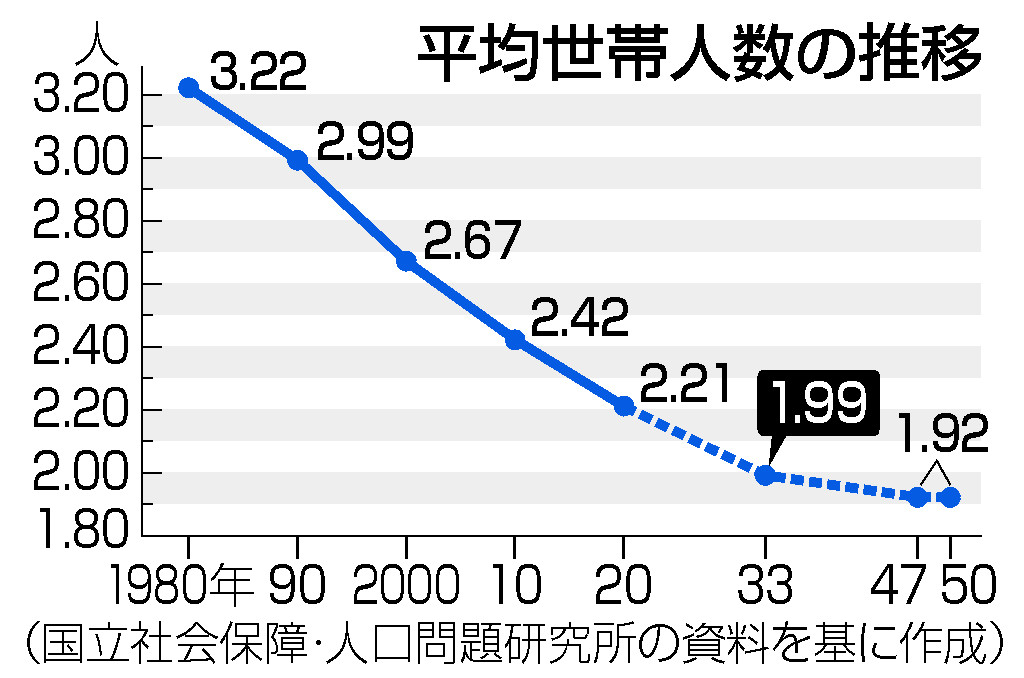

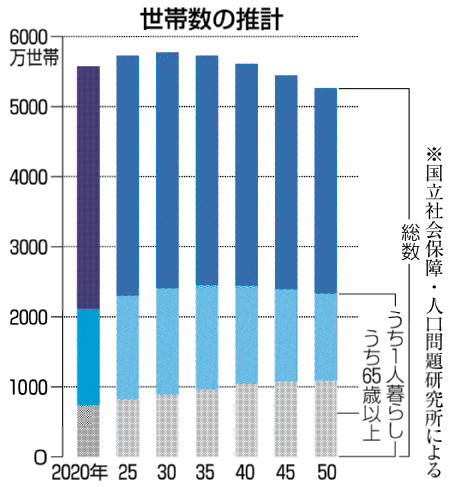

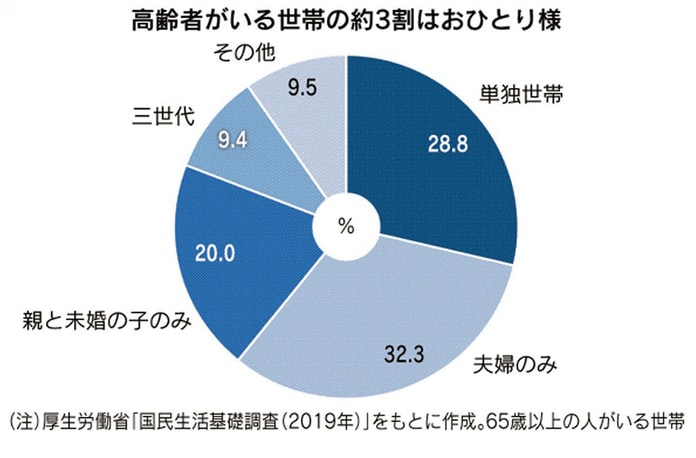

(例えば 「2000万円問題」「財政検証」で金融庁が示した「高齢者夫婦の平均的な姿」(モデル世帯)

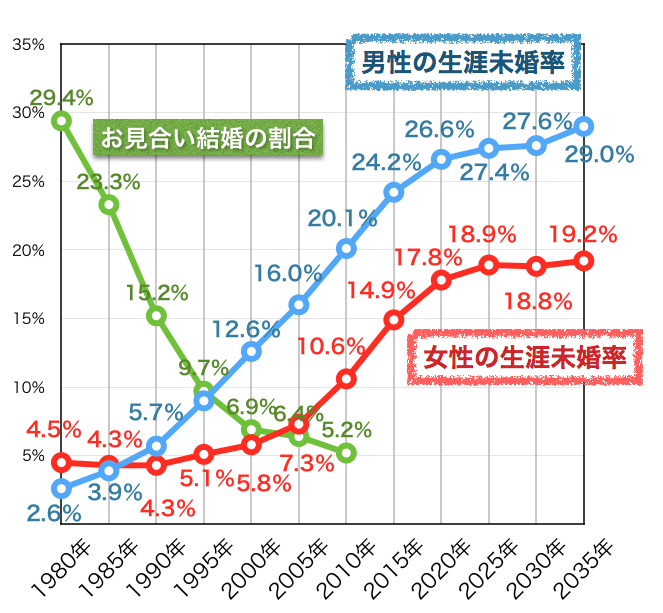

未婚率の上昇 夫婦と子供から成る世帯の比率の低下 持ち家比率の低下 こんな中で 結婚し 夫婦子供二人で暮らし 持ち家を持つという かつて標準的と考えられてきた(モデル世帯)

非正規雇用比率の上昇 60歳代の就業率の上昇 退職給付額の減少 こんな中で 定年まで正規雇用で働き その後は退職し 退職金を取り崩しながら生活するという(モデル世帯)

「モデル世帯」や「標準的な世帯」を設定するのは 無理がありますね みなさんは 精一杯の唯一無二の存在です)

2026年03月22日