097. 奨学金・学生バイト

| Q : 日本学生支援機構(JASSO)の奨学金について教えてください また、滞納する人が少なくないと聞きますが そのあたりも教えてください また、「国の教育ローン」についても教えてください |

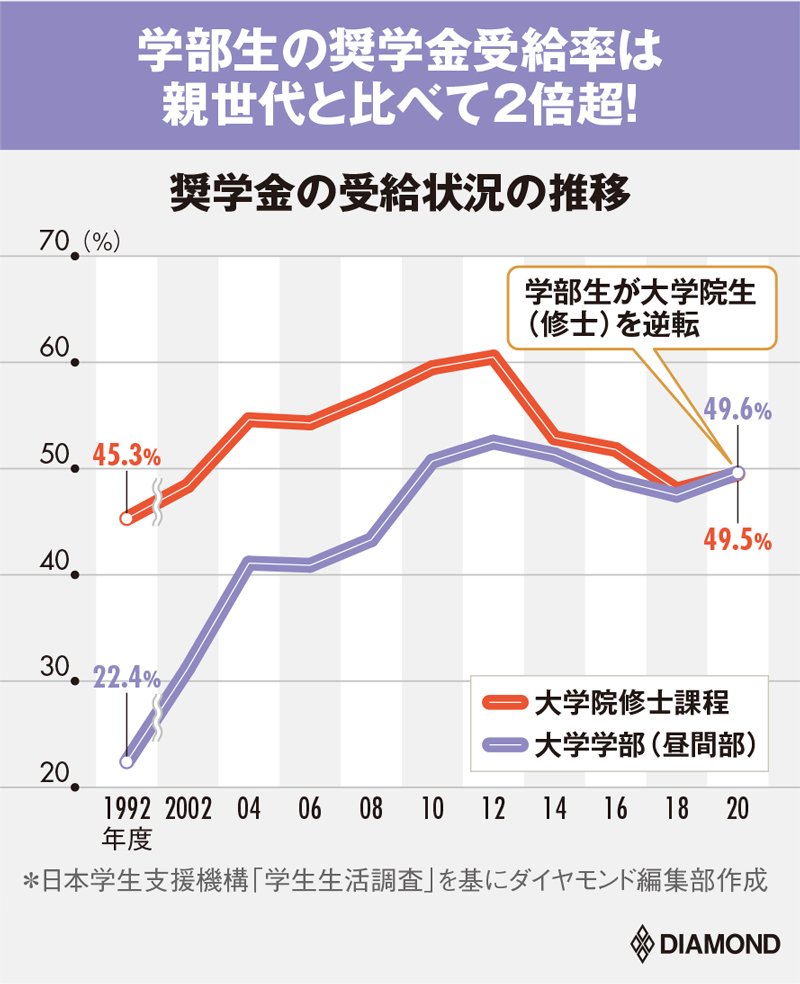

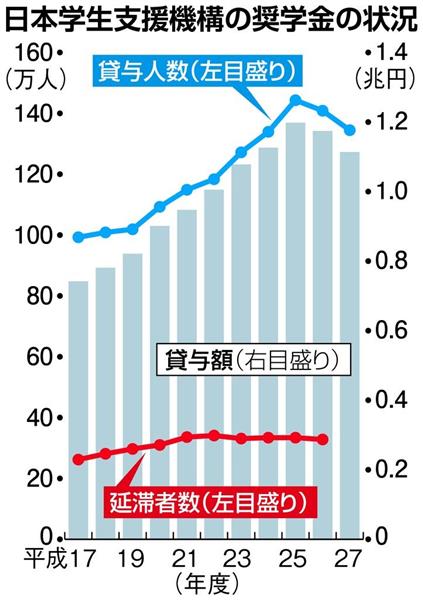

| 日本学生支援機構の「平成30年度 学生生活調査」によると 奨学金を受給している学生の割合は 大学(昼間部)で47.5%、短期大学(昼間部)で55.2%、大学院修士課程で48.0%、大学院博士課程で53.5%となっている |

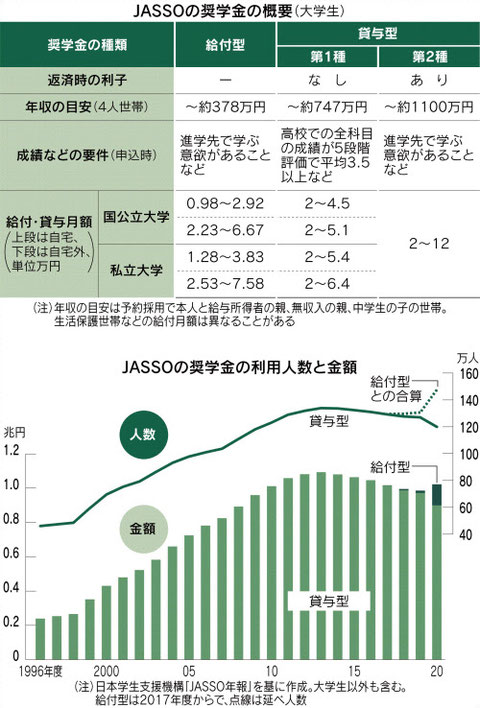

・日本学生支援機構(JASSO)の貸与型奨学金(大学)

| 貸与型奨学金 | 利息なし (第1種) |

利息あり (第2種) |

|---|---|---|

| 世帯年収の目安 | 例えば4人世帯で716万円以下 | 例えば4人世帯で1113万円以下 |

| 貸与月額 | 進学先・通学形態により3~5種類 2万~6.4万円の範囲で選ぶ |

2万~12万円(1万円単位)で選ぶ |

| 学力基準の目安 | 高校の学力が5段階評価で平均3.5以上など | 高校の成績が平均水準以上など |

| 利息 | ー | 固定型0.69% 変動型0.2% |

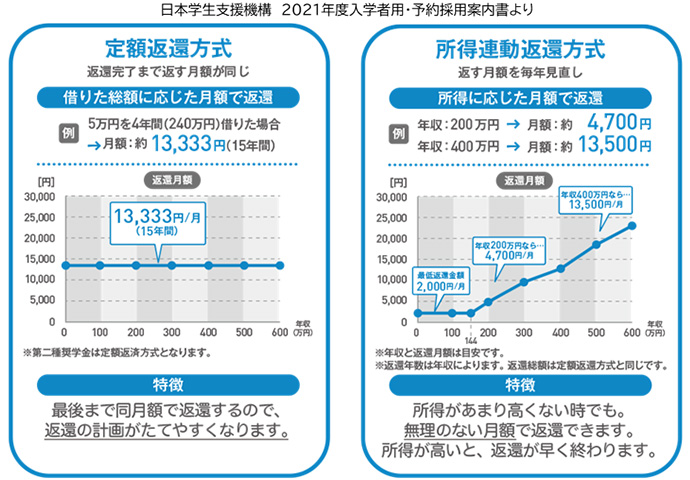

| 返済方法 | 所得連動返還方式 or 定額変換方式(*) | 定額変換方式 (**) |

| 返済期間 | 最大20年 (卒業後) |

最大20年 (卒業後) |

| 平均借入総額 | 216万円 | 337万円 |

・上記の平均借入総額は 2022年3月に貸与が終了した奨学生の平均額

・大学の場合 年収の目安は 父が給与所得者 母が専業主婦 本人 中学生の4人世帯

・条件により「入学時特別増額貸与奨学金」を利用できる

・貸与型は 子供名義の借金で 返還は卒業後7ヶ月目から始まる

(*)所得連動返還方式 or 定額返還方式 どちらかを選べる

・所得連動返還方式を利用できるのは 「第1種」で2017年4月以降の奨学生かつ「機関保証」に加入している人が対象

| (**)「第2種」(利息あり)は定額変換方式のみ(貸与総額によって返還月額と返還年数が自動的に決まる) ① 返還方法は 毎月同じ金額を返還する「月賦返還」と返還総額の半分を毎月均等に支払い 残りをボーナスなどの賞与のタイミングに合わせて1・7月に上乗せして返す「月賦・半年併用返還賦」の2パターン ② 採用時に提出する「返還契約書」でいずれかを選択する(提出後は 変更できない) ③ 返還利率は 奨学金を申し込む際に ・「利率固定方式」(貸与終了時の利率が返還完了まで適用される)か「利率変動(見直し)方式」(おおむね5年ごとに市場金利に合わせて見直される)を選ぶかによって決まる ・返還利率が決まるのは 貸与が終了する卒業時(返還利率には 3%の上限がある) ・卒業年度に 改めて利率の算定方式(固定か変動か)を変更することができる ・2023年3月貸与終了の場合 返還利率は「利率固定方式」は 0.940%「利率見直し方式」は 0.400% |

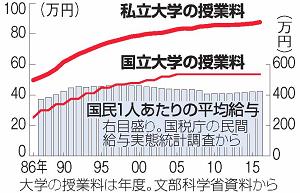

■ 大学4年間でかかる学費総額推移(毎年2%の物価上昇が続くと・・・)

| 子の入学時期 | 国立大学 | 私大文系 | 私大理系 |

|---|---|---|---|

| 2025年度 | 243万円 | 419万円 | 567万円 |

| 年2%の物価上昇が続くと | ↓ | ↓ | ↓ |

| 6年後(現在12歳) | 268万円 | 462万円 | 626万円 |

| 12年後(現在6歳) | 308万円 | 531万円 | 719万円 |

| 18年後(現在0歳) | 346万円 | 598万円 | 810万円 |

・上記出典:日経新聞

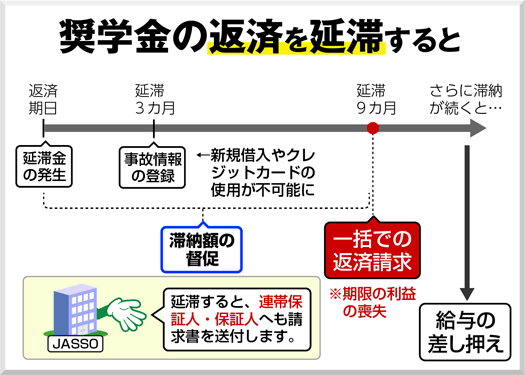

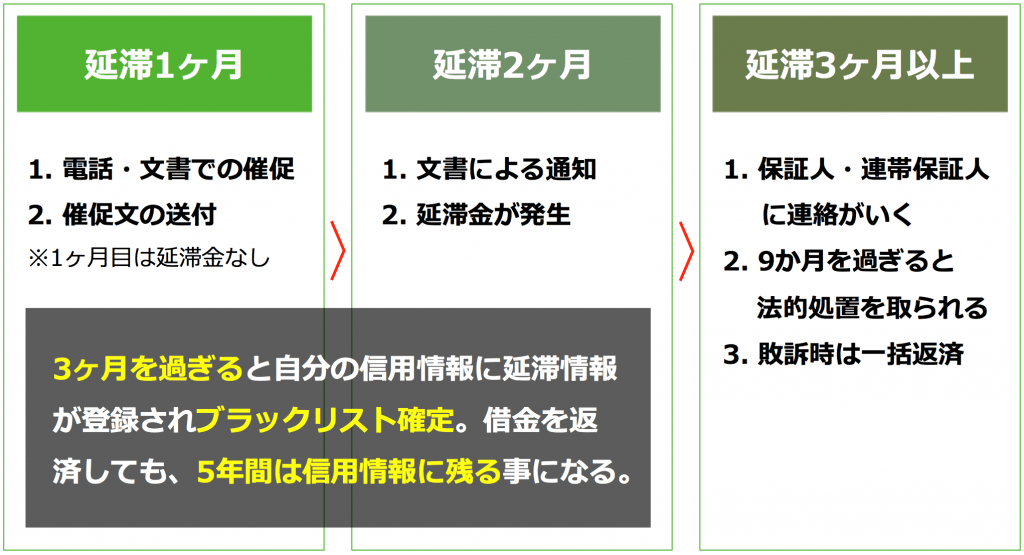

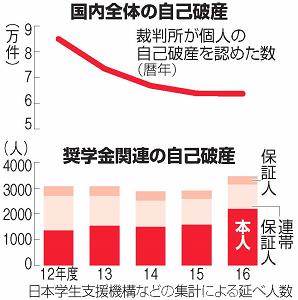

■ 収入が少ないなど 返済が厳しい時は「救済措置」を利用することができる

| 「救済措置」 | ・返済が滞ると 延滞した金額に年率3%の延滞金が加算される |

|---|---|

| 返還期限猶予 | ・一定期間 毎月の返済を先送りできる ・通算10年返済を先送りできる ・返済総額は変わらない |

| 減額返還 | ・毎月の返済額を減らす ・毎月の返済額を 1/2や1/3に減らし その分返済期間を延ばす ・返済総額は変わらない ・年収の目安を現在の325万円から400万円以下に緩和(24年度~) ・返済割合に2/3と1/4を加える(24年度~) |

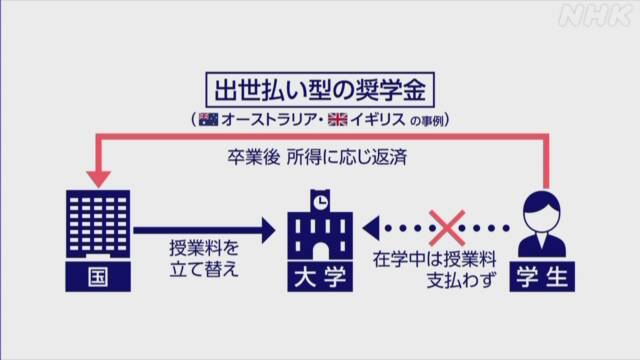

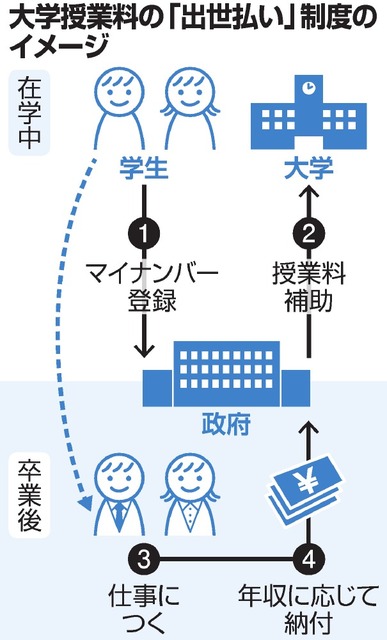

| ■「出世払い型奨学金」の導入に向けた国の検討会議が始まる 在学中の授業料を国が立て替え 学生は卒業後の所得に応じて支払う新たな制度 政府は再来年度からまずは大学院での導入を目指す |

| 「出世払い型」奨学金のメリット |

|---|

| 〇 財政的に厳しい状況下では返済義務がない 仮に失業してもローン返済に悩むことがないし 返済に窮した借り手が家族に助けを求める必要もない 〇 借り手は「破産」することはなく 将来返済される可能性が残り その分納税者の負担が減る 〇 学生が不況時に卒業し職を得られない場合、 子育てや老齢の親の世話で一時的に仕事を離れねばならない場合でも ローン返済に追われることはない 〇 ローン返済が難しくなることへの懸念から 進学をあきらめていた多くの大学進学希望者を救う |

| 「出世払い型」奨学金のデメリット |

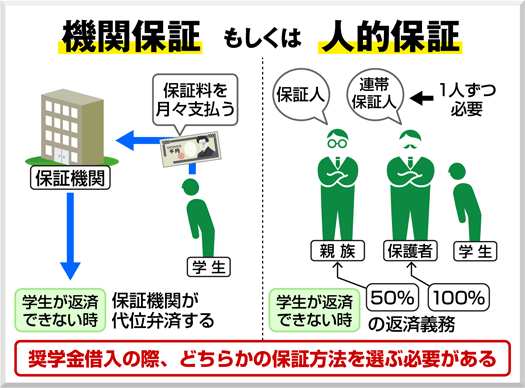

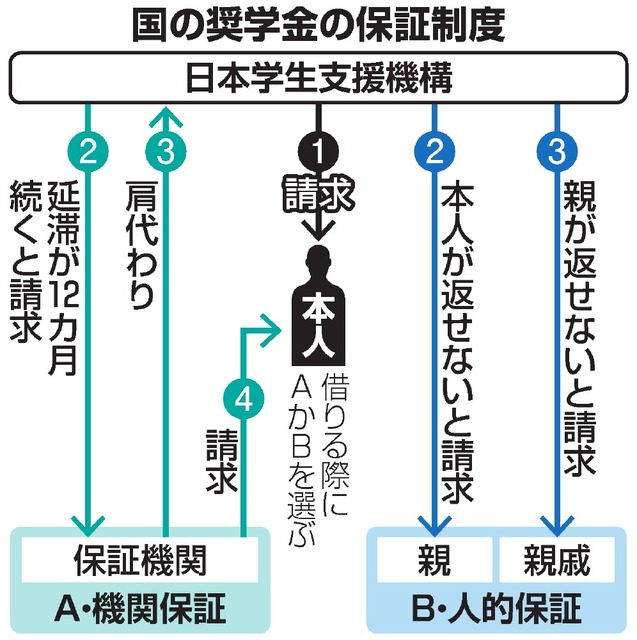

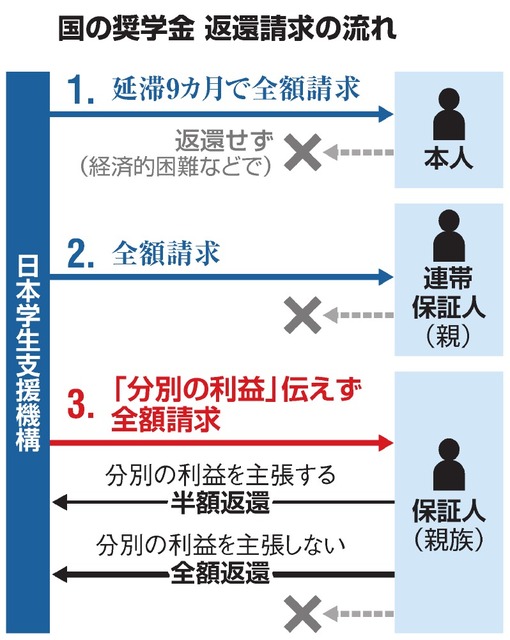

| ●「所得連動返還方式」(出世払い型)が 必ずしも教育格差(進学率の格差)の解消に繋がらない よりいっそうの「給付型」奨学金の拡充が必要 ●「出世」の基準をどう決めるのかが難しい 高くすると 返還が進まず その穴埋めのための財源を確保しなければならず 低くすると 低所得者への負担軽減の度合いが薄れる ● 「出世」の基準をどう決めるのかにより 不公平感が生まれる ● 奨学金の2つの保証制度「人的保証」(原則的に両親が連帯保証人に)「機関保証」(毎月決められた保証料が奨学金から天引きされる)の問題はそのまま |

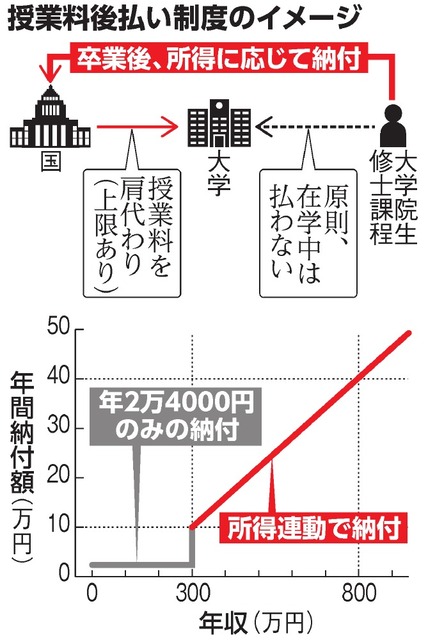

| ■(修士課程の)「授業料後払い制度」の創設(25年度から) |

・20年度に始まった修学支援制度の対象に大学院が入っていなかったこと

・将来の奨学金返還を懸念する学生に安心して進学を促す狙いから

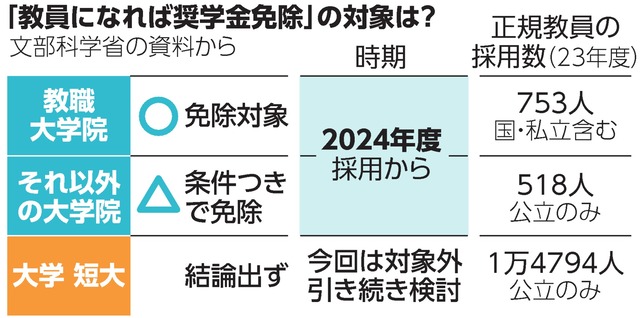

| ■ 教員になった大学院生の奨学金 全額免除へ 教員:小中学校・高校のいずれの校種も(2024年度採用から) |

△ 条件付きで免除:学校現場での実習などを修了した人を教員の奨学金免除の対象に

* 奨学金:日本学生支援機構の貸与型奨学金の返済を免除する

* 「教員不足」の解消に向けた取り組みの一環 戦後長らく続けられた教員の奨学金の返済免除制度を「復活」させることを検討

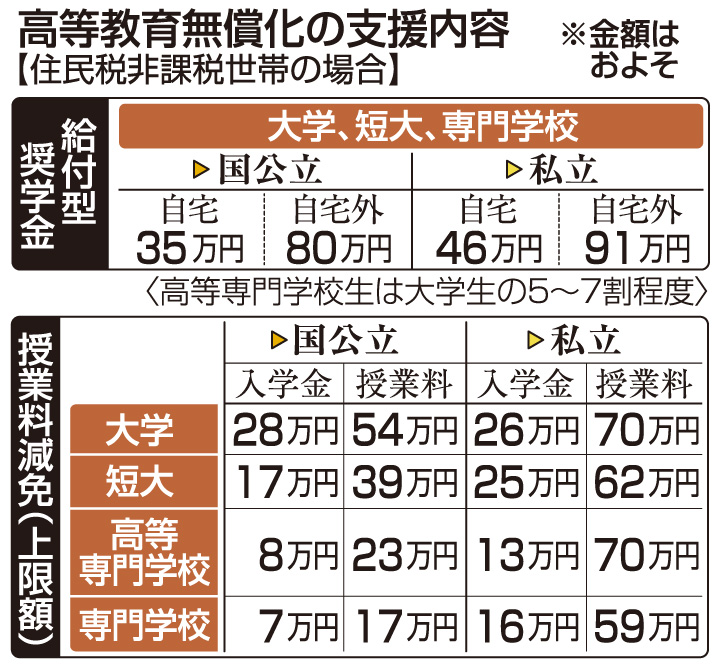

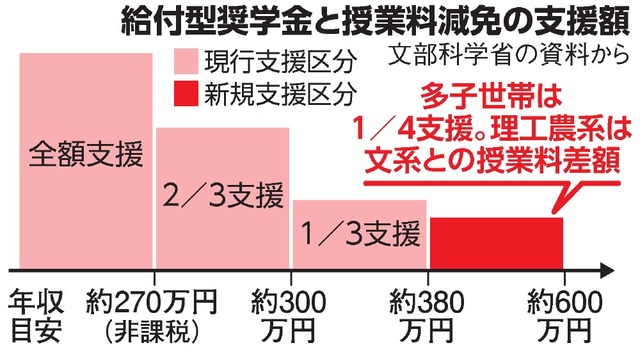

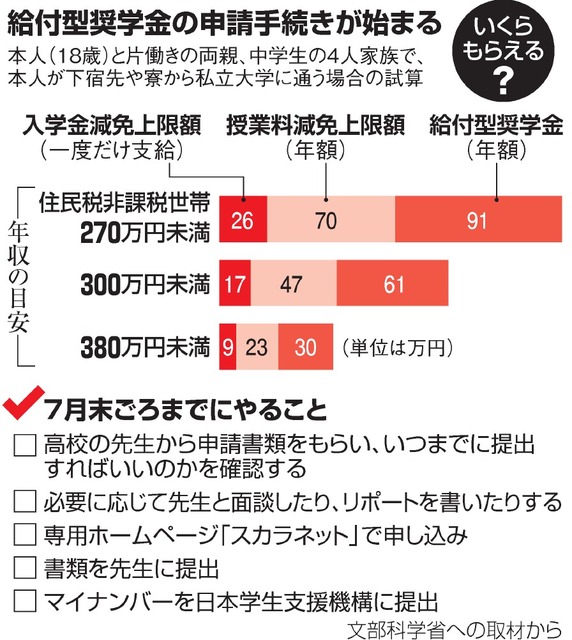

| ■「給付型」奨学金の対象の拡大 |

| 年収目安 | 支援内容 (上図) |

|---|---|

| 270万円未満(住民税非課税世帯) | 全額支援(授業料などの減免と給付型奨学金) |

| 270万円~300万円未満 | 2/3 支援(〃) |

| 300万円~380万円未満 | 1/3 支援(〃) |

| 380万円~600万円未満 (理工系や多子世帯)(*) |

1/4 支援(〃)(*) |

(*)新区分(検討中 拡充イメージ)(理工系女子はさらに支援を上乗せも)

・こちらを参考に →「高等教育の修学支援新制度(2020年4月スタート)」(文部科学省)

□ 奨学金の手続きは受験の前に始まる

| 時期 | 手続きなど |

|---|---|

| 春~ | 高3生時に申し込む民間の奨学金手続き |

| 4~7月 | JASSOの予約採用申し込み |

| 秋~ | 入試前に申し込む給付型奨学金(大学の予約型など)の受付 |

| 10月ごろ | JASSOの予約採用の採否 |

| 翌年春~ | 在学生向け給付型奨学金の手続き |

〇 多くの奨学金は 申し込み条件として 一定以上の成績を求める

〇 所得などの条件を有利にする努力は必要(「所得制限なしの奨学金でも 審査では所得が少ないと有利になる」)

・審査対象となる収入年度は 住民税基準なら募集期間が5月までなら前々年 6月以降の場合は前年

・高校入学後は医療費控除などを積極的に活用して 課税所得を抑えておきたい

・夏の募集でダメでも ねばり強くチャレンジしたい 9月以降になると入試の出願に併せて手続きをする奨学金の募集が始まる

・大学の奨学金には 入学後に申し込むものも多い(大学2年生以降もチャンスはある)

〇 多くの私大が定員割れを起こし また 国の給付型奨学金制度の拡充もあり 私大の奨学金制度は 奨学生の対象や給付内容は随時見直されている

□ 教育資金が足りない時に役立つ制度

| 運営者・制度など | 特 徴 |

|---|---|

| JASSO(日本学生支援機構)の奨学金 | 給付型(2017年新設)と貸与型(無利子・有利子) |

| 自治体や民間企業の奨学金 | 市町村による貸与型が多い 地元での就職や定住を条件に返済免除や減額も 企業財団が実施する給付型が多い |

| 新聞奨学生 | 学費の一部もしくは全額を新聞社が肩代わりする代わりに 在学中 新聞配達業務を行う 業務を行う場所は 学生側が選択することは不可能 |

| 大学の奨学・特待生制度 | 給付型も貸与型もある 国公立大学では授業料免除や減額が多い 給付型では 「予約型」が増えている |

| 「国の教育ローン」(日本政策金融公庫) | 令和4年4月に改正された(*) |

| 母子父子寡婦福祉資金貸付金(地方自治体) | ひとり親や親のない子どもに無利子で貸付 |

| 生活福祉資金貸付制度(社会福祉協議会) | 住民税非課税など低所得世帯に無利子で貸付 |

□ 全国には約9000(19年度)の奨学金制度がある(学校や公益団体では)給付型が主流でそれぞれ対象となる人数や条件 募集時期などは様々(地方公共団体では貸与型が多い)「毎月のように様々な奨学金が募集をしているが

知られていない」

奨学金の情報は高校や大学に問い合わせるほか 様々な 奨学金情報サイト がある

・こちらも参考に→

「国の教育ローン 日本政策金融公庫」

「進学にかかるお金と奨学金の話」(日本FP協会)

| ■学生バイト(19歳以上23歳未満)税と社会保障 |

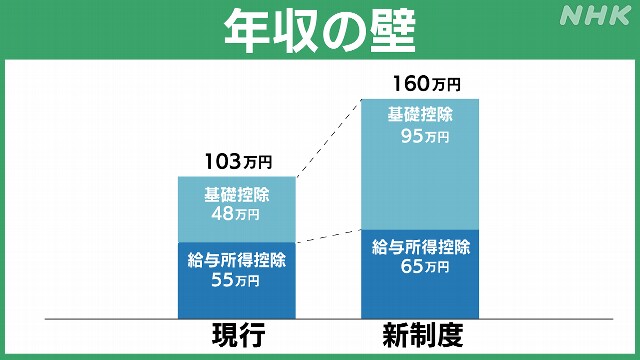

| ■「年収103万円の壁」(所得税の壁)を160万円に引き上げることが決定(2025年から適用) |

|---|

| 結果 → パート・アルバイトの場合 所得税が非課税となる給与収入は160万円以下 住民税では110万円以下に(住民税の基礎控除は変わらないため 所得税より50万円も下回る) |

| 結果 → 納税者が大学生などの場合 勤労学生控除(所得税27万円 住民税26万円)の適用を受けると 学生自身の所得税は年収150万円(123万円+27万円)以下で所得税非課税に アルバイトで123万円以上稼いでも 直ちに親に税負担が発生しない「特定親族特別控除」を新設 |

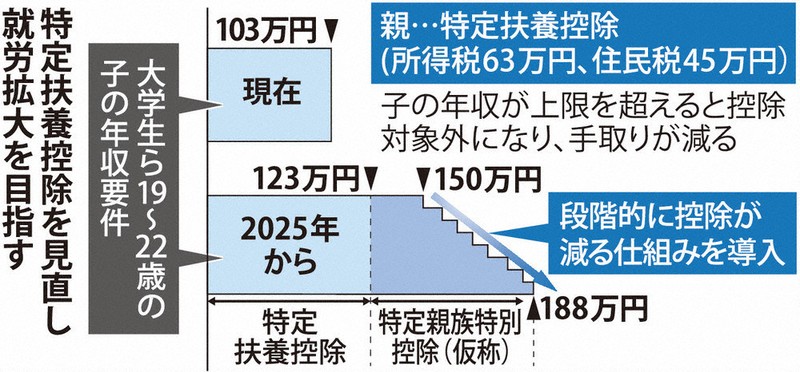

■ 「特定親族扶養控除」

〇 12月末時点で19歳以上23歳未満の扶養親族がいれば 「特定扶養控除」の対象

上記の年齢条件に加えて以下の要件を満たす必要がある

・配偶者以外の親族である

・特定扶養親族の年間合計所得金額が58万円以下である

・納税者と生計が同一である(同居しているか いないかに関わらず)

・納税者が事業を行っている場合 事業専従者として給与を支払っていない

〇 控除額は所得税で63万円 住民税で45万円

→ 特定扶養親族の年収上限が123万円に引き上げられた(勤労学生控除を使えば 150万円)→ 「大学生のアルバイトは 年150万円までに収める」

・控除が適用されるのは「子など扶養親族の所得が58万円まで」(給与所得控除は65万)

・子の合計所得金額58万円超123万円以下(収入が給与だけの場合 123万円超188万円以下)123万円を超えると特定扶養控除の対象とはならないが→↓

■「特定親族特別控除」が創設されたことにより、特定扶養親族の対象とはならない場合でも、合計所得金額58万円超123万円以下(収入が給与だけの場合 123万円超188万円以下)の特定親族につき、その合計所得金額に応じて控除する仕組みが適用される

■ 特定扶養控除引き上げ (2025年より)

・ 改正後は 所得税の場合 学生の年収が123万円を超えても 「勤労学生控除」を使えば150万円までは課税されない 親も「特定親族特別控除」を使えば税負担は増えない

・具体的には 年収が123万円を超える場合でも 年収が150万円までは特定扶養親族の扶養控除額と同額の63万円が特定親族特別控除額として控除することができ

さらに188万円までは段階的に控除額が減少するため 子どもの収入増加が家庭の手取りに大きな影響を与えることを防げる

| ■ 特定親族扶養控除(19歳以上23歳未満の扶養親族) |

|---|

| 子の年収 | 控除の種類 | 親の控除額(所得税) | 親の控除額(住民税) |

|---|---|---|---|

| 123万円以下 | 特定扶養控除 | 63万円 | 45万円 |

| 150万円以下 | 特定親族特別控除 | 63万円 | 45万円 |

| 155万円超188万円以下 | 特定親族特別控除(段階的減少) | 段階的に減少 | 段階的に減少 |

| 188万円超 | 控除なし | 0円 | 0円 |

| ■ 一般扶養控除(16歳~18歳・23歳以上の子供) |

|---|

| 子の年収 | 控除の種類 | 親の控除額(所得税) | 親の控除額(住民税) |

|---|---|---|---|

| 123万円以下 | 一般扶養控除 | 38万円 | 33万円 |

| 123万円超 | 控除なし | 0円 | 0円 |

* 高校生などの扶養控除の見直し 児童手当の支給期間が 高校生までに拡充され( 所得制限は撤廃 2024年10月分から適用 支給は12月分から

)それに合わせて 扶養控除について 所得税は25万円(26年度から) 住民税は12万円(27年度から)に縮小される予定だったが 延期に)

| 現行 | 改正後 | |

|---|---|---|

| 給与所得控除 | 下限55万円 | → 下限65万円 |

| 基礎控除 | 所得税48万円 住民税43万円 |

→ 95万円 → 43万円(据え置き) |

| 所得税の課税最低限 | 103万円(の壁) | → 160万円(65万円+95万円) |

| 扶養控除 | 19~22才の63万円(所得税)控除 ・対象者の年収は103万円以下 |

→ 年収150万円以下 |

● (所得税に関して 学生に限らず )給与収入が162万5000円以下の場合

給与所得控除:65万円

基礎控除:95万円

さらに勤労学生控除(大学などに在学中の勤労学生が使える):27万円

→ 給与収入160万円までは 課税所得がゼロ

● (住民税の所得割)

給与所得控除:65万円

基礎控除:43万円

勤労学生控除:26万円

→給与収入124万円までは 住民税非課税(均等割りについては自治体により異なる)

● (健康保険)130万円を超えると アルバイト先の健康保険もしくは国民健康保険に加入

● (国民年金の学生納付特例)

要件:前年の所得が「128万円 + 扶養親族等の数 X 38万円 + 社会保険料控除等」以下であること

・扶養親族や社会保険料控除がない場合は 128万円以下で特例制度の対象

・128万円を超える所得がある場合は 通常の保険料を納めることに

・「控除」が外れた場合の親の税負担イメージ(例)

| 123万円以下 | 子の給与収入 | 123万円超 |

|---|---|---|

| 親の控除額 所得税で63万円 住民税で45万円 |

特定扶養控除 | 控除額はゼロ(親に税負担が発生) 所得税 63万 X 20% = 12.6万 住民税 45万 X 10% = 17.1万 計 17.1万円 の税負担 |

| 親の控除額 所得税で15万円 住民税で15万円 |

所得金額調整控除 | 控除額はゼロ(親に税負担が発生) 所得税 15万 X 20% = 3万 住民税 15万 X 10% = 1.5万 計 4.5万円 の税負担 |

*(上図)税負担額は概算 親の税率は所得税20% 住民税10%のケース(親の年収は1000万円)

● 「所得金額調整控除」

・23歳未満の扶養親族がいる場合「(給与収入-850万円)X 10%」が控除される(給与所得控除が縮小された見返りに2020年度分からできた(親の年収は850万円超))

・「特定扶養控除」と併用できる(「特定扶養控除」は 親のどちらかしか適用できないが「所得金額調整控除」は両親ともに使えるので 適用外になった場合の影響は大きい)

● (扶養手当(家族手当))

・親が勤務先から支給されている 条件は企業によって異なるが 給与収入を103万円以下とするケースが多い

| ■ 留学先でバイトをする16歳以上30未満の親族 (非居住者である子供等)について扶養控除等の適用を受ける場合 |

・令和5年1月からは 扶養控除の対象となる国外居住親族は 扶養親族(居住者の親族)のうち 合計所得金額が 48 万円以下(給与収入が103万円以下*)である者とされた

(* 給与収入が103万円以下):国内外を問わず1月1日~12月31日の間の給与収入が 日本円に換算して103万円までは 課税所得はゼロ(なお 海外に留学する学生は 勤労学生控除は適用されない)

住民税は1月1日時点に住民票がある自治体が その者の前年の所得に対して課税するので 居住地を海外等に移している場合は 住民税は課税されない

■ 扶養控除に係る確認書類

(給与等の支払者に提出し 又は提示する必要がある)

| 非居住者である親族の年齢等の区分 | 扶養控除等の申告書の提出時に必要な書類 | 年末調整時に必要な書類 |

|---|---|---|

| 16歳以上30歳未満又は70歳以上 | 「親族関係書類」 | 「送金関係書類」 |

| 30歳以上70歳未満で 留学により国内に住所及び居所を有しなくなった者 | 「親族関係書類」及び「留学ビザ等書類」 | 「送金関係書類」 |

| 30歳以上70歳未満で あなたからその年において生活費又は教育費に充てるための支払いを 38万円以上受けている者 | 「親族関係書類」 | 「38万円送金書類」 |

* 確定申告において 非居住者である親族について扶養控除等の適用を受ける場合「親族関係書類」、「留学ビザ等書類」、「送金関係書類」又は「38万円送金書類」を確定申告書に添付または提示

| 「親族関係書類」 | ① 戸籍の付票の写しなど日本国又は地方公共団体が発行した書類及び非居住者である親族の旅券の写し 又は ② 外国政府又は外国の地方公共団体が発行した書類 |

|---|---|

| 「留学ビザ等書類」 | ① 外国における査証(ビザ)(留学の在留資格に相当する資格)に類する書類の写し 又は ② 外国における在留�カード(留学の在留資格に相当する資格)に相当する書類の写し |

| 「送金関係書類」 | ① 外国送金依頼書の控え(日本語での翻訳文も必要) ② クレジット会社の利用明細書(非居住者が利用したことに対し あなたが支払いをした事を明らかにする書類) |

| 「38万円送金書類」 | 「送金関係書類」のうち あなたから非居住者である親族へその年における支払いの金額の合計額が38万円以上であることを明らかにする書類 |

*知り合いに依頼して 生活費等を現金で非居住者である親族に渡している場合などは 送金関係書類がないことになり 扶養控除等の適用を受けることはできない

・詳しくは →「令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」(国税庁) をご覧ください(このファイルは アクセス許可が制限されています 飛ばない場合は 検索エンジンから 検索してください)

(「出世」と言ったら「出世魚」(成長につれて呼び名が変わっていく魚のこと)「出世魚」と言ったら「ブリ 鰤」「ブリ」といったら「ブリ大根」しかし・・・

ブリは「青魚」なのです 青魚を食べるなら やはり 刺身か寿司 が 良いですなァ しかし 「ブリ大根」も旨そう)

2026年03月18日