| ■ 重点5ポイント その① 「家計キャッシュフロー表」で今後の人生をザックリと見通してみる |

|---|

(下記表は 一例です)

|

|

|

|

|

|

|

|

| ライフデザイン | どのような生き方をしたいのか を考え 描くこと |

|---|---|

| ライフプラン | 資金計画を含め これからの人生をどうしたいのか という将来設計のこと |

| キャッシュフロー | 将来の収支予想・貯蓄残高の推移を長期的な視点で見通すこと |

長い人生には様々なライフイベントや思わぬ リスクもあり得ます

ネットで検索した「シミュレーション ツール」の中で 以下の 7つを選んでみました サイト名をクリックすると そのページに飛びます

①「ライフプラン診断」(日本FP協会)

②「ライフプランシミュレーション」(金融庁)

③「ライフプランシミュレーション 生活設計診断」(金融広報中央委員会)

④「ライフプランシミュレーター」(SMBコンシューマーファイナンス)

⑤「ライフプランシミュレーション」(八十二銀行)

⑥「将来シミュレーター」(松井証券)

⑦「あなたの人生を あなた自身が考える「e-ライフプランニング」2022年5月更新」(生命保険文化センター)

| ・しかし「家計キャッシュフロー表(CF表)」は万能ではない (CF表では わからないことがあります) ① 金融資産以外の資産額が表示されない 例えば自宅などの不動産資産額はどこにも表示されない 自宅を売却したり リースバックやリバースモーゲージを利用して資金化することもできます CF表を作成した結果 老後資金(金融資産残高)が赤字になることがありますが この場合 直ちに生活の破綻・資金不足に陥ることを意味するものではありません ② 相続財産が表示されない CF表の作成にあたっては必ず家族構成を確認しますが 一般的に同居していない場合 父母 ・祖父母を含めることはありません しかし これらの方々の保有資産によっては 相続によって何がしかの資産が相続されることが考えられますが この部分はCF表には反映されません |

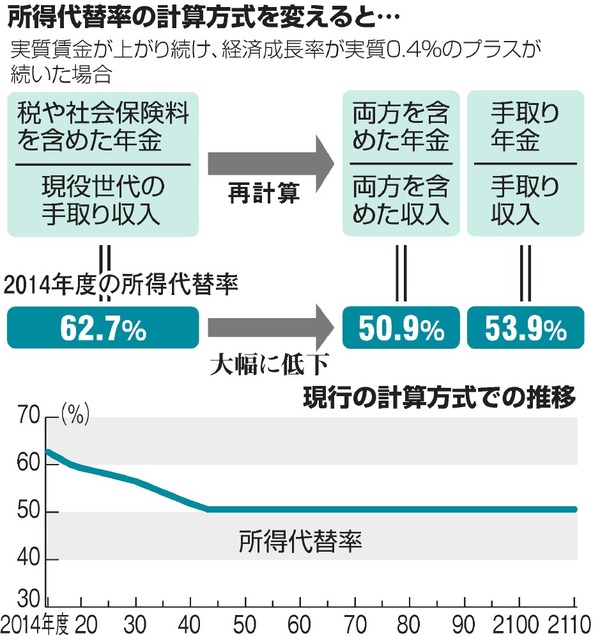

| ■「人生をザックリと見通す」→ 「財政検証」と「所得代替率」 |

● 現在の公的年金制度では 将来の給付水準の下限を所得代替率50%(現行の計算方法で)と定めているが・・・(さらに あくまで 「65歳時点での~」→

66歳以降は下がっていくとされる)

● 所得代替率は 最良のケースであっても低下するとされ 将来年金での生活維持は現在より苦しくなるということになる 自助努力による老後資産形成は今まで以上に必要になる

・5年ごとの「財政検証」と ぐんぐん下がる「(年金の)所得代替率」

→ ブログ「120. 家計管理」をご覧ください

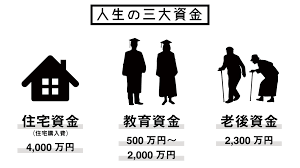

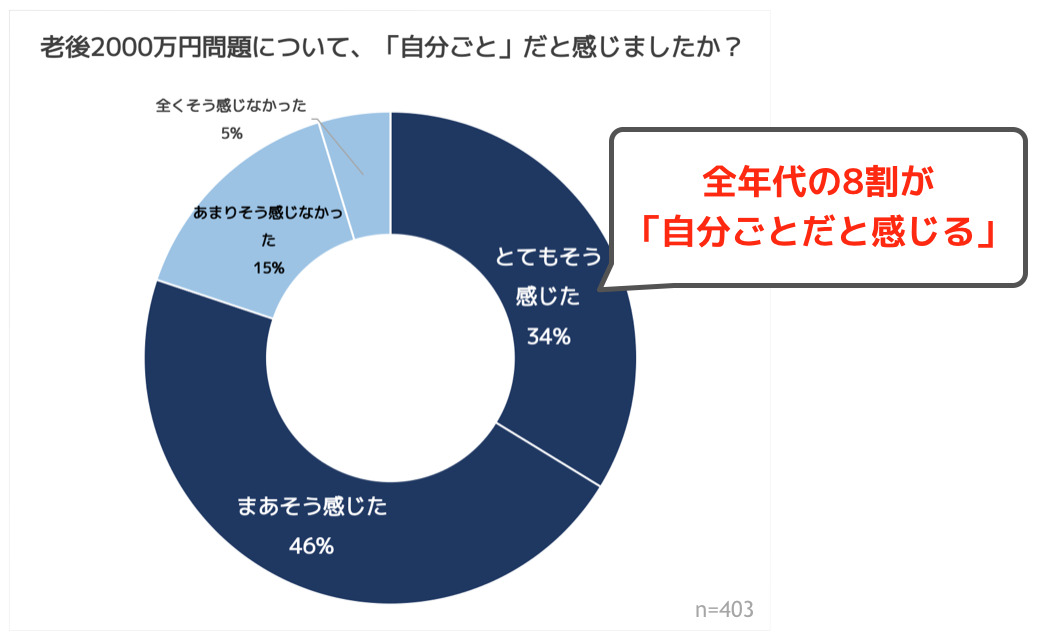

| ■「人生をザックリと見通す」→ 「2000万円問題」 |

・2017年に話題となった「2000万円問題」しかし 現在も その課題は変わりません

→ ブログ「120. 家計管理」をご覧ください

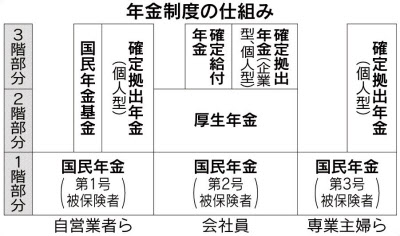

| ■「人生をザックリと見通す」→ 「国民年金」「厚生年金」「年金定期便」 |

・5年に一度の「財政検証」等 年金制度を今後100年間維持できるように 国も取り組んでいます 年金は「長生きへのリスクヘッジ」です

年金全般に関して→ Q&A「年金」をご覧ください

| ■「人生をザックリと見通す」→「保険を見直す」 |

保険こそ様々な「ライフイベント」家族構成の変化や子供の成長 住宅ローンを組んだ際の「団体信用生命保険」の加入などに応じての「保険見直し」で支出のコントロールがしやすいものです 保険は 必ずしも長期にわたってかける必要はありません キャッシュフロー表などを作成し どの時期にどれくらいお金が必要になるのかを試算し 保険の必要な期間や必要保障額を決めましょう |

・「保険を見直す」について 保険全般については

→ Q&A「保険」の冒頭から ご覧ください

・「公的保険の内容が 国民にしっかり理解されているわけではない、という問題意識が以前からあった」(金融庁)とされる 社会保障制度の手厚さについては

■ザックリと

「公的医療保険について」「不妊治療・不育治療」については

→ ブログ「104. 保険を補完」

「公的保険の補完」については

→ ブログ「105. 保険を補完 2」

「窓口負担・保険料・負担限度額等」については

→ ブログ「106. 保険を補完 3」

「休業補償」については

→ ブログ「099. 働けないリスク」

をご覧ください

| ■「人生をザックリと見通す」→ 「子供の養育・教育費」を考える |

|

「こども未来戦略」「高校無償化」をはじめ 様々な制度改定が進行中です

養育・教育費全般に ついては

→ Q&A「教育費・養育費」

→ ブログ「096. パパ・ママ・育児」をご覧ください

奨学金については

→ 「ブログ 097. 奨学金・学生バイト」をご覧ください

| ■「人生をザックリと見通す」→ 「不動産・住宅ローン」を知る |

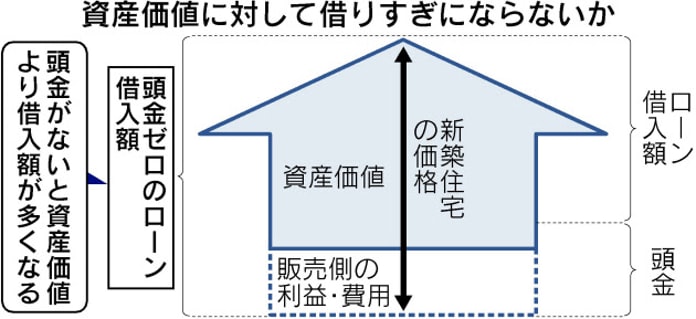

| 自宅の購入 = 「不動産投資」である |

| ・住宅ローンは 不動産投資ローンよりも はるかに低い金利で借りられる ・「団体信用生命保険」の加入で 万が一の時の 家族の備えになる ・老後の年金生活でも 家賃を払わずに住み続けることができる ・自宅を売却し 老人ホーム等への入居資金にすることが可能 ・その自宅を賃貸に出すことも マイホームとして選んだ物件は 自信をもって賃貸に出せる |

・「住宅の購入」(新築・中古の選択も)を選択した場合も不安もあるし準備することも多いもの 住宅ローンは払い続けられる?(そもそも家を買って大丈夫?)とか 頭金はどのくらい用意する?予算はどのくらいに設定できる?どういう住宅ローンを選ぶべき?税制の優遇制度はどんなものがある?・・・

不動産・住宅ローン 全般については

→ Q&A「不動産・住宅ローン」

世の中に余りある「中古住宅」買い替え・住み替え等については

→ ブログ「085. 中古住宅売買」

住宅購入については

→ ブログ「090. 住宅購入」

「自宅運用」について特徴や注意点、その利用可能性を知りたい

→ ブログ「089. 資産運用(不動産)」

をご覧ください

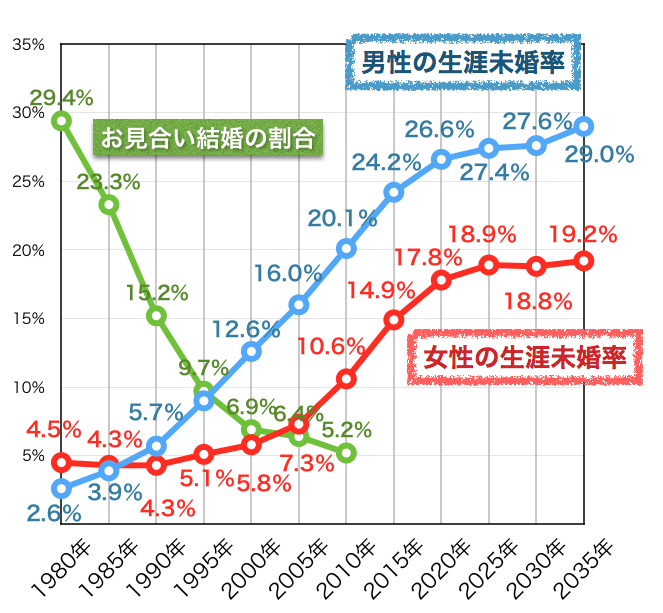

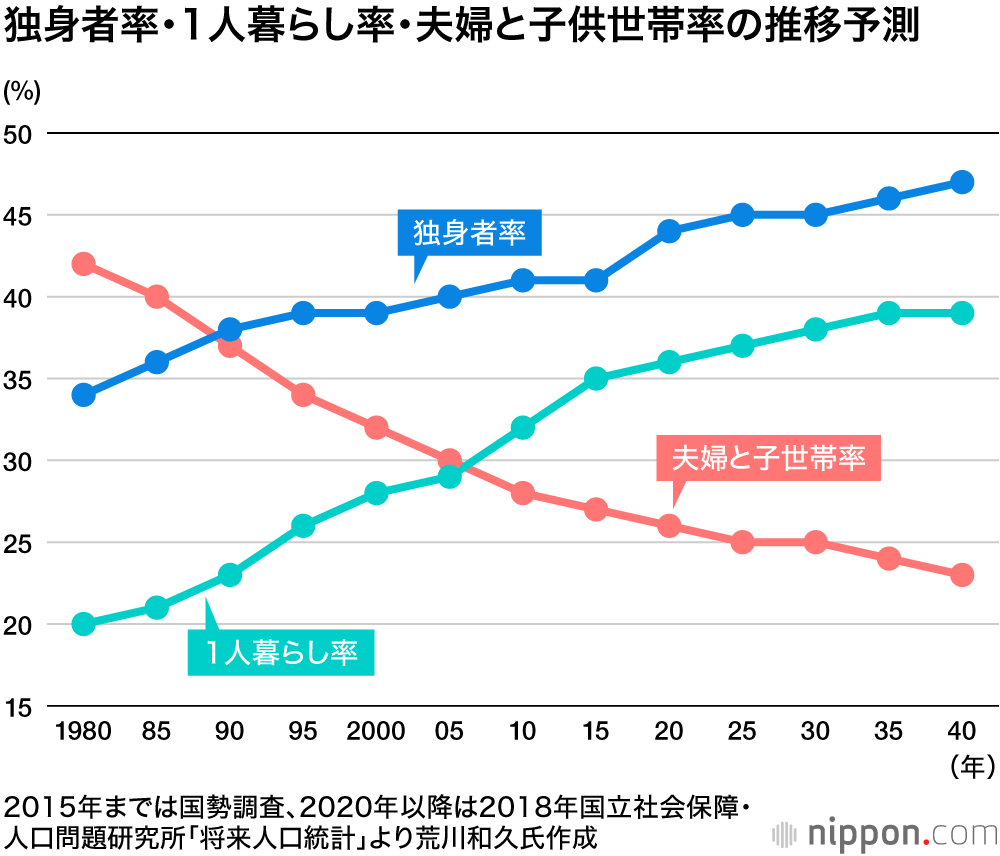

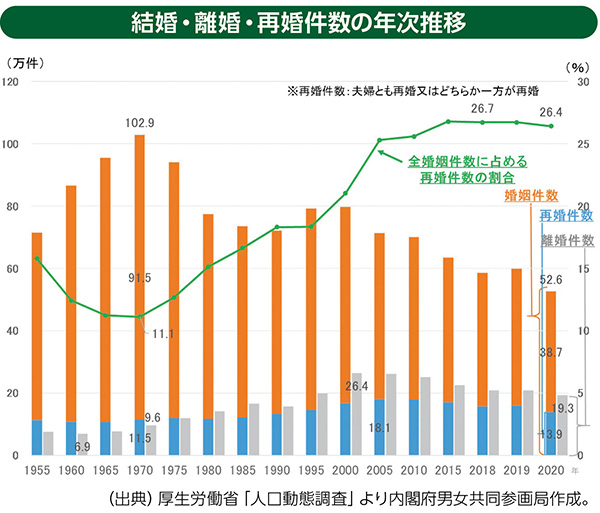

| ■「人生をザックリと見通す」→ 「結婚・離婚・おひとりさま」 |

離婚 全般については

→ ブログ「094. 離婚とお金」

結婚 全般については

→ ブログ「095. 結婚とお金」

おひとりさま・おふたりさま については

→ ブログ「112. 終活・おひとりさま」

避妊・中絶については

→ ブログ「108. ライフ・プラン」

をご覧ください

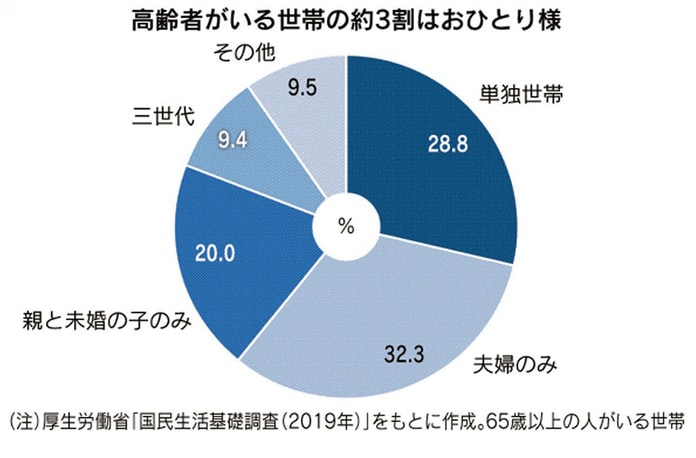

| ■「人生をザックリと見通す」→ 「老後・介護」に備える |

老後・介護 全般については

→ Q&A 「老後・介護」

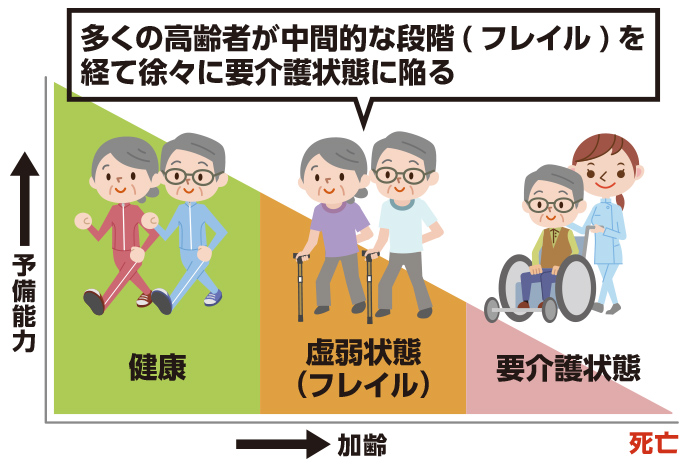

フレイルについて 詳しくは

→ ブログ「071. フレイル」「072. BPSD」

介護保険制度については

→ ブログ「109. 介護保険」

介護施設については

→ ブログ「110. 介護施設」

在宅介護については

→ ブログ「111. 在宅介護」

家庭内事故「誤嚥性肺炎」等については

→ ブログ「064. 家庭内事故」

高齢ドライバーについては

→ ブログ「015. ファイト!」

→ ブログ「103. 事故・保険・賠償」の後半

をご覧ください

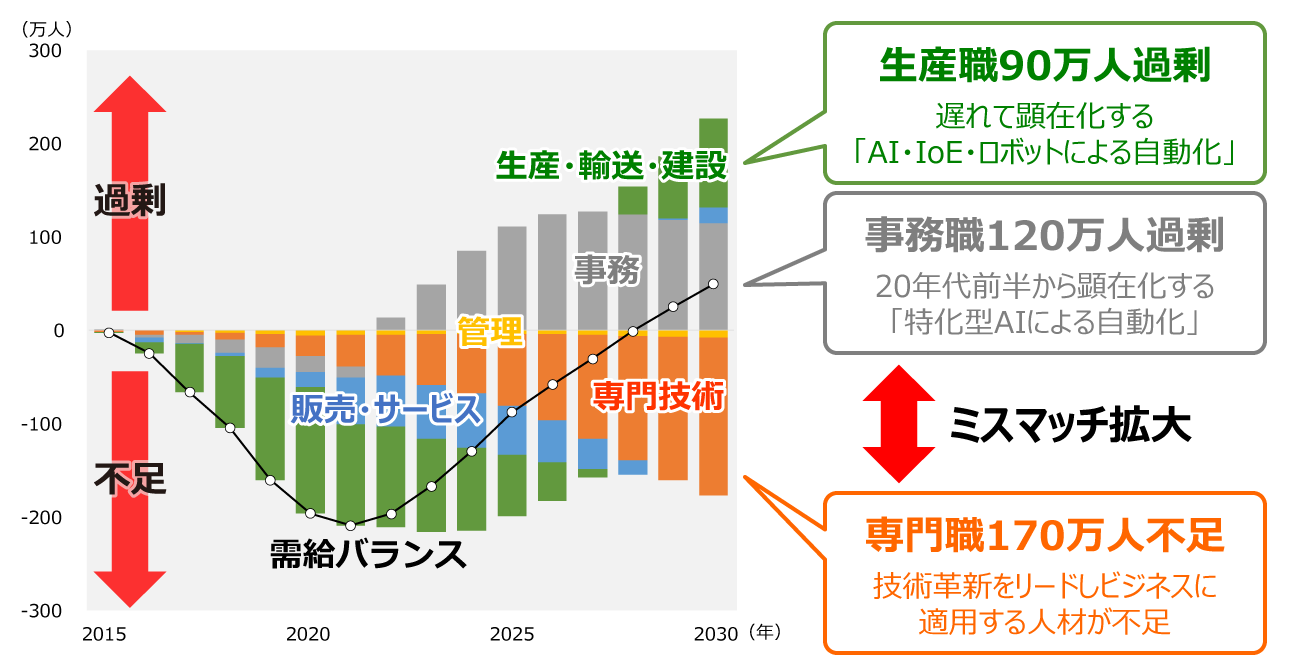

| ■「人生をザックリと見通す」→ 「リカレント・リスキリング」 |

| 「リスキリング(reskilling)」「新しい職業に就くために、あるいは 今の職業で必要とされるスキルの大幅な変化に適応するために(必要な人材として 生き残るために)必要なスキルを獲得する

」 という意味合いが強い 特にデジタル化が進む社会で 例えば デジタル技術の力を使いながら価値を創造できるようなスキルの習得を指す |

「学び」に遅すぎはない! It is never too late to learn!

→ ブログ「098. リスキリング」をご覧ください