074. 中央値

| 厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によると 会社員など老齢厚生年金に加入している人の平均支給額 および 老齢基礎年金の平均支給額は以下の通り ・老齢厚生年金の支給額:月額14万6.162円(この金額には 老齢基礎年金を含む) ・老齢基礎年金の支給額:月額5万6.049円(対象は会社員など老齢厚生年金加入者を含む) |

*上記の金額は 保険料を25年以上納付した人を対象とした平均額

| 平均値:データ全体を平らにしてみるには便利だが その一方でデータ群に異常値が含まれている場合には それに引っ張られて大きく増減してしまう 中央値:異常値の影響を受けにくいため 例えば多くの人がどれくらいの年金をもらっているのかを知りたいような場合には 平均値ではなく中央値を用いたほうが実態に近いイメージをもつことができる |

|---|

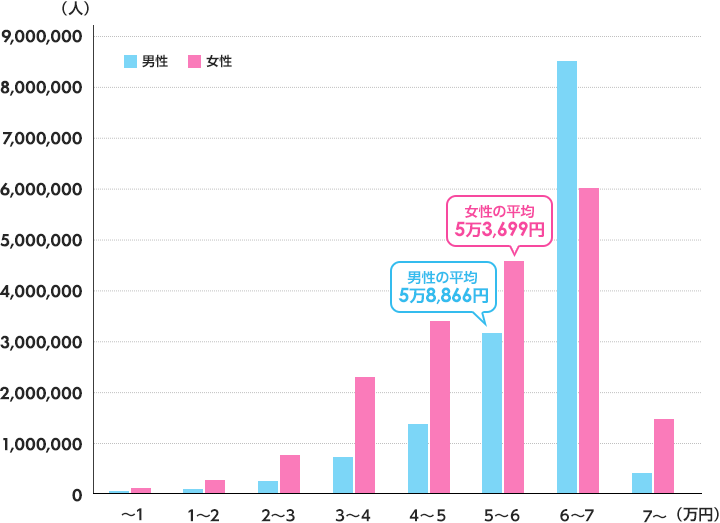

〇 国民年金の毎月の平均受給額

国民年金の受給額は 男女とも 月額6万円台を受給している層が全体で一番多い(下図)その水準が中央値であると考えてよい(厳密な中央値は公表されていない)

一方 平均値は 男女ともに 5万円台となっている 2つを比較すると 少額しかもらっていない人がかなり多いという事になる

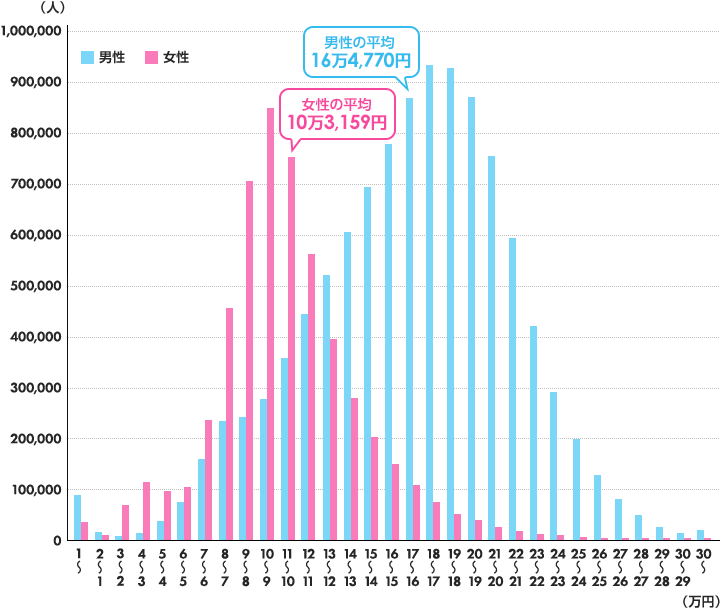

〇 厚生年金の毎月の平均受給額

男性の場合には 17~19万円が 女性の場合には 9~10万円がボリュームゾーンとなっている(下図)男性よりも女性のほうが総じて受給額が少なく

その水準には大きな差がある また 男女とも 受給額格差が大きいことが見て取れる

●年金にまつわるエトセトラ(数字のマジック)

その① 「所得代替率」

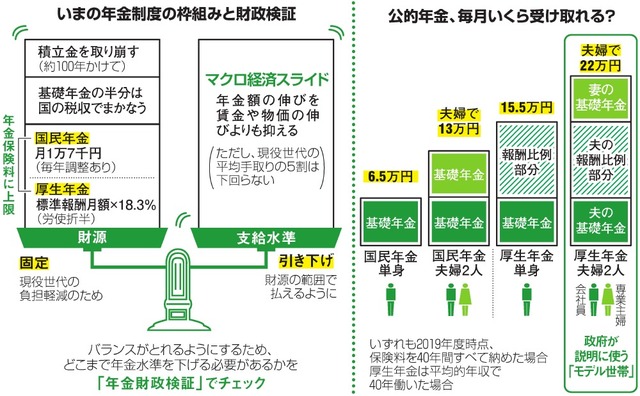

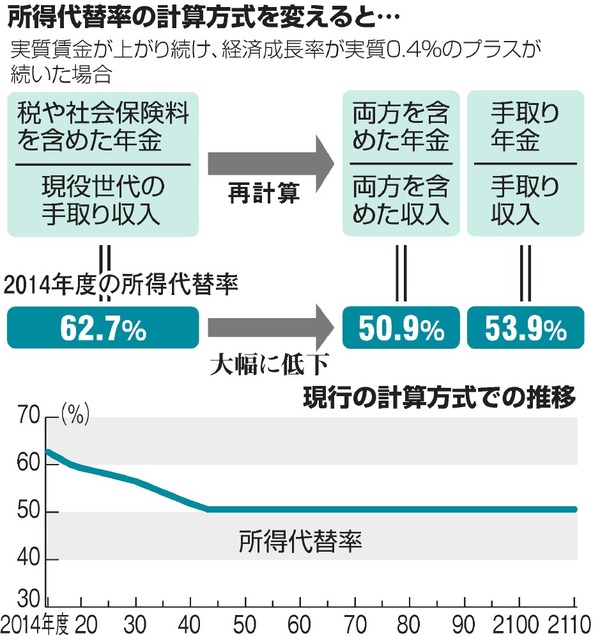

公的年金の長期見通しの試算「年金財政検証」(経済や人口動態の変化に応じて厚生年金・国民年金の支給水準(所得代替率)がどの程度下がっていくのかの試算)(厚生労働省公表 2019年8月27日)について数字のマジックがある

2014年度の「所得代替率」を 62.7% としたが・・・当たり前の計算方法では 将来の「所得代替率」はいったいどうなるのでしょう?

その② 「2000万円問題」

| 「総務省・家計調査」は 毎年実施されています 2020年の家計収支だと 月平均の赤字はわずか1541円 「2000万円問題」当時の2017年

と同じ計算をすると不足額は55万円に減っている(→ 夫婦が共にあと30年生きたとすると 1.541円X12ヶ月 X 30年分=554.760円

(生涯の不足額が 約55万円)となる) 「2020年の家計収支」は 特別定額給付金があり また コロナ禍において支出が例年よりも制限されたことの影響は大きい(その年の収支を 単純に X 30年分 としているだけ ) |

|---|

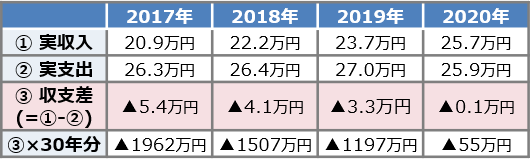

| ・下記は 2017年の「総務省・家計調査」を基にしています 金融庁が示した「報告書」(2019年6月)いわゆる「2000万円問題」は これがもとになっている |

|---|

・生涯の赤字額(不足額)は

→ 夫婦が共にあと30年生きたとすると 5.5万円X12ヶ月X30年=1980万円 (約2000万円)となる

・同じく 総務省「家計調査」(2017年)によると

高齢夫婦無職世帯の平均純貯蓄額(貯蓄ー負債)は 2484万円(あくまで平均である)

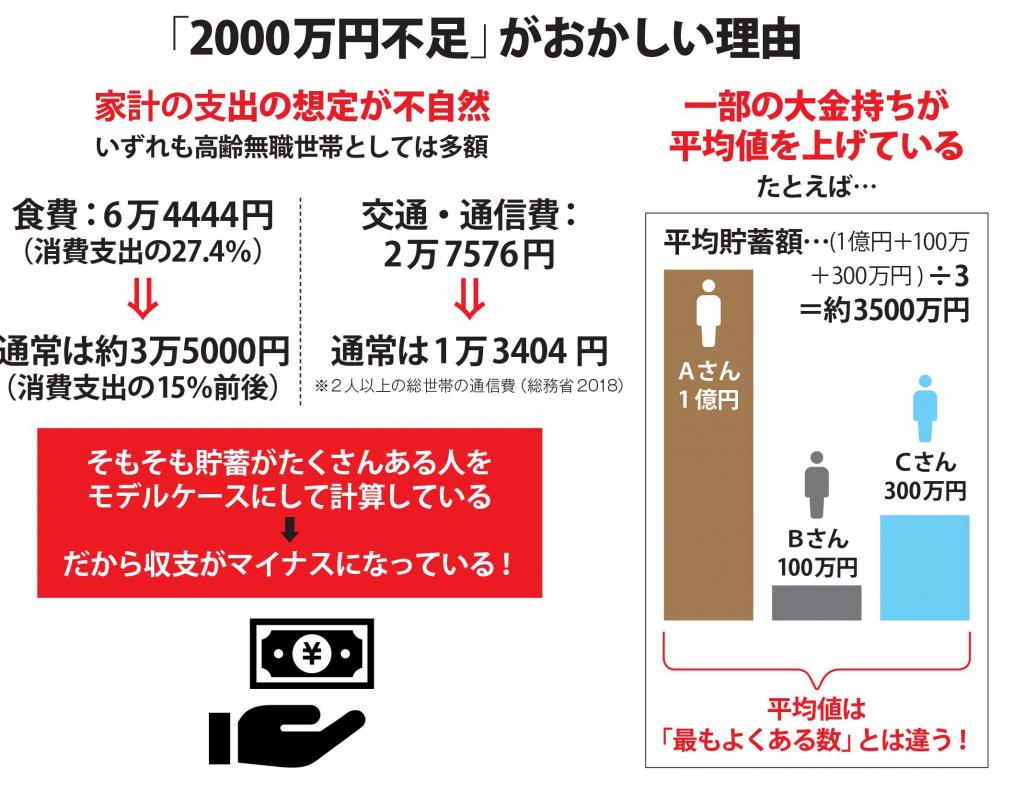

| ・「2020年(の家計収支を基にすると)では(生涯の不足額は)55万円」(2000万円の不足が いきなり 55万円の不足になったりする)という数字のマジックの他にも |

|---|

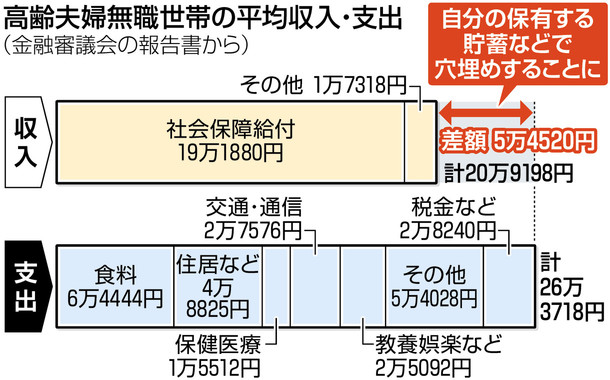

・上図出典:朝日新聞デジタル

(「平均値」と「中央値」、" 平均値 "でも " 中央値 " でもない「モデル世帯」、「数字のマジック」(いったい何のため?)よくわかりませんが「統計」というものは摩訶不思議です

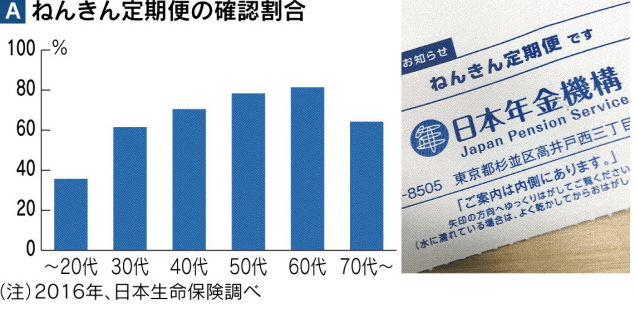

ただ はっきりしているのは 「あなた自身」また「あなたの家族」は 唯一無二(個性)だということです みんな それぞれなのです そして もう一つ

はっきりしているのが「年金定期便」これは侮れません 現実・真実です よく見ておきましょう)

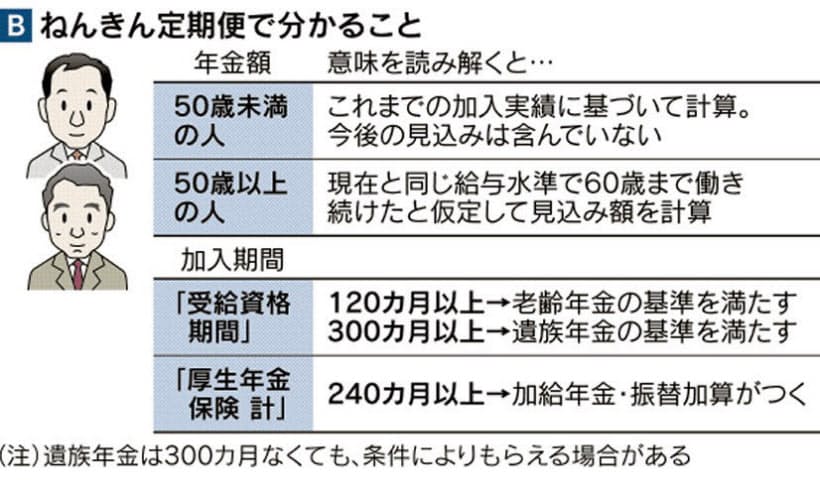

| *「ねんきん定期便」に載っていない事 |

| ・今後の働き方による老齢年金額の変化 | 給与が減れば年金額も減少 |

|---|---|

| ・配偶者の年金 | 配偶者あての定期便で確認できる |

| ・加給年金(年約39万円) | 65歳未満の年下の配偶者がいる場合 65歳まで支給(条件あり) |

| ・振替加算(年約1.5~22万円) | 加給年金に続き 65歳になった配偶者に生涯支給(1966年4月2日以降生まれはゼロ)(条件あり) |

| ・遺族年金・遺族厚生年金 | 配偶者が亡くなった場合に支給(条件あり) |

| ・国民年金基金 | 窓口で確認 |

| ・企業年金など | 確定拠出型や確定給付型など 各窓口で確認 |

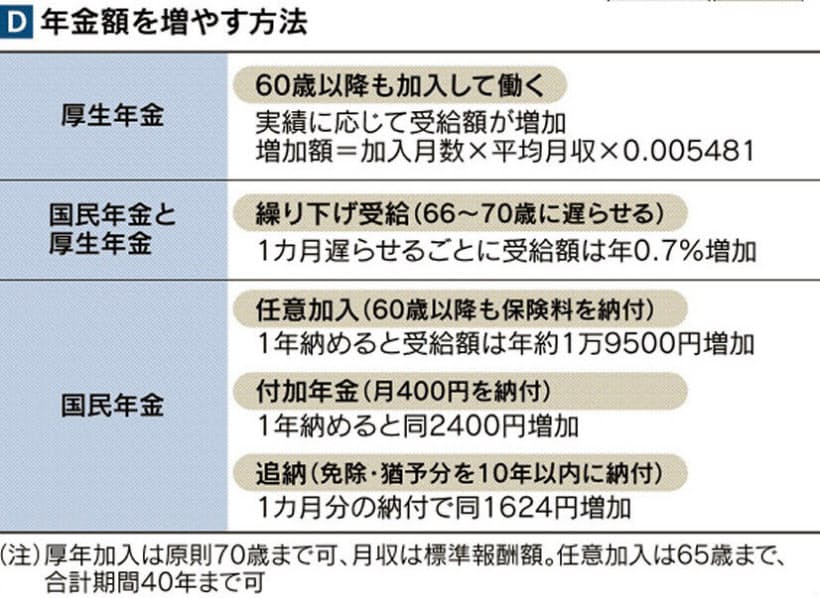

(注)65歳を過ぎたり 60代前半に繰り上げ受給をしたりして年金を受け取り始めた人は追納はできない

(注)繰り下げ受給の上限を70歳から75歳に延長(75歳まで繰り下げた場合84%増額に 2022年4月~)

(注)2021年の誕生日前後に届く年金定期便から 「一般厚生年金期間の報酬比例部分には、厚生年金基金の代行部分を含んでいます。」となり 改定されました