083. 空き家

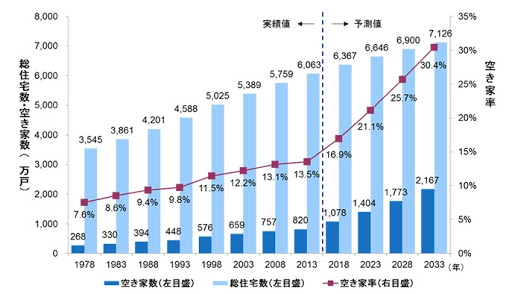

| 増え続ける 「空き家問題」 も深刻 空き家戸数は 1993年からの25年で約1.9倍に増加(約448万戸 → 約849万戸) 2033年には総住宅数7106.7万戸、空き家数2146.6万戸、空き家率30.2%との予測も |

「人口減少対策、活用価値低下住宅の除却、中古住宅流通市場の整備、リフォームやリノベーションによる減築、コンパクトシティの実現」等の対策が必要と

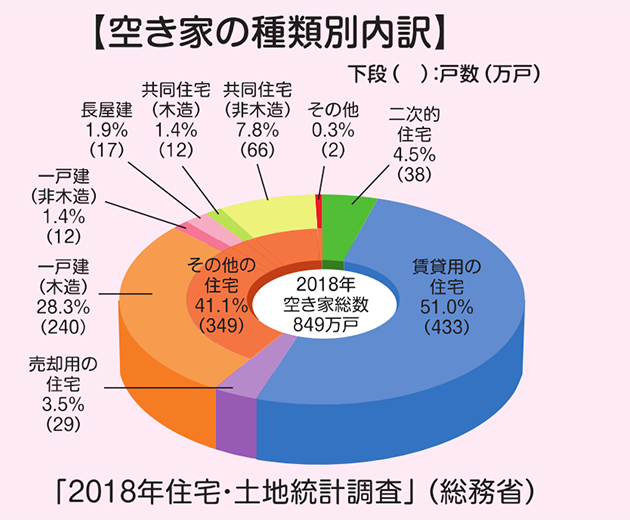

| ■数が最も多いのが 433万戸にのぼる「賃貸用」の空家(空き家の半分は 相続対策などで慢性的に供給過剰の賃貸用)これらは 数は多いものの 借り手を募集しているため管理は(一応)行われている 問題なのは 売却や賃貸の募集もせず 放置されている「その他の住宅」で 年々増加している 65歳以上の人口の比率と「その他の住宅」の空き家率は相関関係にあるとされる |

| 空き家の取得方法 相続54.6% 新築・建て替え18.8% 中古の購入14.0% 新築の購入5.3% 贈与3.3% その他・不詳4.0% |

〇 様々な理由で空き家の所有者に

・親が高齢となり 息子夫婦と同居することになった

・1人暮らしをしていた親が亡くなり 実家を相続することに

・施設に入ることになり 誰も住まなくなる

・転勤になり家族で引っ越すことに

・家族が増えたけれど 今の場所では建て替えが出来ないので引っ越すことに

・一軒家の維持管理が難しくなり マンションに引っ越すことに 等

〇親が90代まで長生きすることが当たり前になった現代 相続する子ども世代はすでに60代 多くの場合 自身の持ち家も築20~30年を超えるなか 築年数の古い実家を相続することに

・60代で実家以外に生活している場合「実家に戻って住む」のは 現実的ではない

・老朽化した家を快適に住めるようにリフォームするには多額の費用がかかる

・「賃貸に出す」のも よほどの好立地でなければ借り手を見つけるのは困難

・結局 相続した兄弟姉妹や親族の誰もが「いらない」となり 結果として「実家じまい」に

〇 相続人の間で早めに対策を話し合うのが肝心 売却・賃貸が難しければ 誰が親の家を引き継ぐのか 税負担を含め維持費を早めに見積り 誰が負担するのかを決める必要がある

〇 また 空き家になりやすい物件の「相続放棄」という方法もある もちろん その「" 空き家 "」のみの相続放棄はできないので

「必要なものは生前贈与する 遺言書を書いて遺贈する」等の方法がある

〇 売却しやすい物件の例

① 駅に近いなど市場価値がある

② 近所に購入希望者がいる

③ 維持・管理が行き届いている

④ 相続人全員に売る意思がある

⑤ 家屋を修繕して売るか 取り壊して売るかが明白

| ● 空き家に関わるコストは 上記「年間維持費の例」以外にも 精神的なコストがある ・近所からの苦情 ・部外者が侵入するリスク(動物や不審者) ・犯罪・災害の不安 等 |

|---|

| ● 相続した空き家 に固有の問題はあるかないかの確認をすることが大事 そして利用・管理・運用・売却等のそれぞれの可能性や税金面ではどうかとかを検討しましょう ・接道要件を満たしていない(再建築不可) ・私道に持ち分がない ・境界が未確定で 隣家ともめている ・所有地内に隣家の越境物や埋設物がある ・土地面積が明らかに実態と異なる ・相続登記がされていない ・建物が未登記 増築部分が未登記 ・(兄弟等との)共有名義になっている ・建物が耐震基準を満たしていない ・ガス管/水道管等が隣の敷地を通っている ・上下水道等が私設菅 ・建物が違法建築(容積率オーバー等) ・建物の使い勝手が悪い 間取りが奇抜過ぎる ・建物の劣化が進み過ぎている ・近隣環境に問題がある(嫌悪施設 など) ・立地が良くなく自然災害の危険が大きい もし これらに当てはまれば →「負動産」になる可能性も |

| ・空き家が増える理由 |

|---|

| ● 相続登記がされずに何十年も放置され 所有者不明となり 自治体の撤去指導が困難(行政側の人員不足もある) ● 空き家問題への所有者・相続人の認識不足や無理解・共有者間の合意形成が出来ていない・所有者の高齢等により意思確認が困難 ● 空き家を解体し更地にする費用が高額で費用の捻出が出来ない ● 更地にすると 固定資産税等の住宅地特例から外れ高額となるため 所有者が放置してしまう ● 敷地が建築基準法の条件を満たしておらず(接道義務等)新たな建物が建築できない |

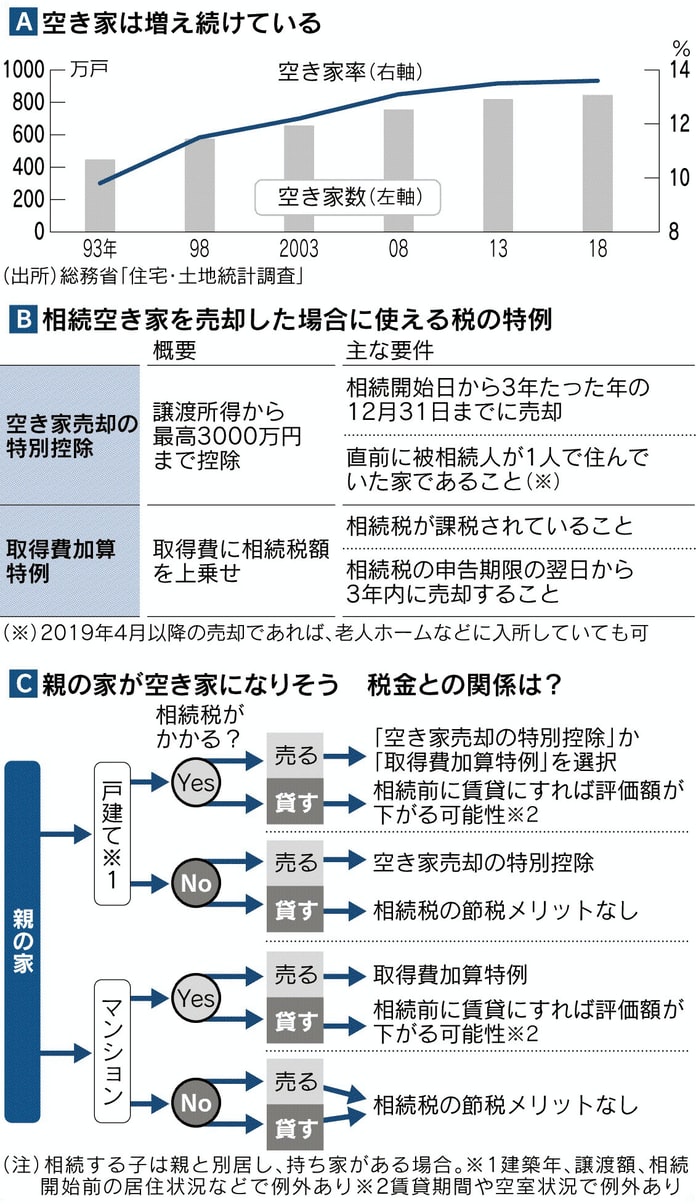

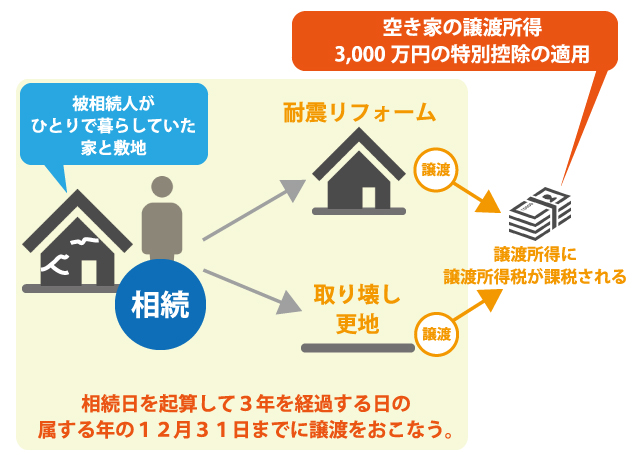

| 「相続空き家譲渡の3000万円特別控除の特例」(2027年まで延長) |

|---|

相続または遺贈(死因贈与を含む)により相続人が取得した空き家に関し 一定の要件を満たす被相続人が居住していた家屋 または 被相続人居住用家屋(取り壊し等をした場合を含む)とともにその敷地を2027年12月31日までに譲渡した場合

適用条件を満たすときは譲渡所得の金額から最高3000万円を控除することができる特例

「相続した住宅の売却が想定される場合 配偶者居住権を設定すると 居住権にはこの特例が使えず税負担が増える可能性がある」

(家屋の要件)

① 相続開始直前に被相続人が居住していた家屋で 被相続人以外の居住者がいなかったこと

② 1981年(昭和56年)5月31日以前に建てられた旧耐震基準の家屋)

③ 区分所有建物登記がされている建物でないこと

(敷地の要件)

・相続開始直前で被相続人居住用家屋の敷地であった土地(借地権等を含む)

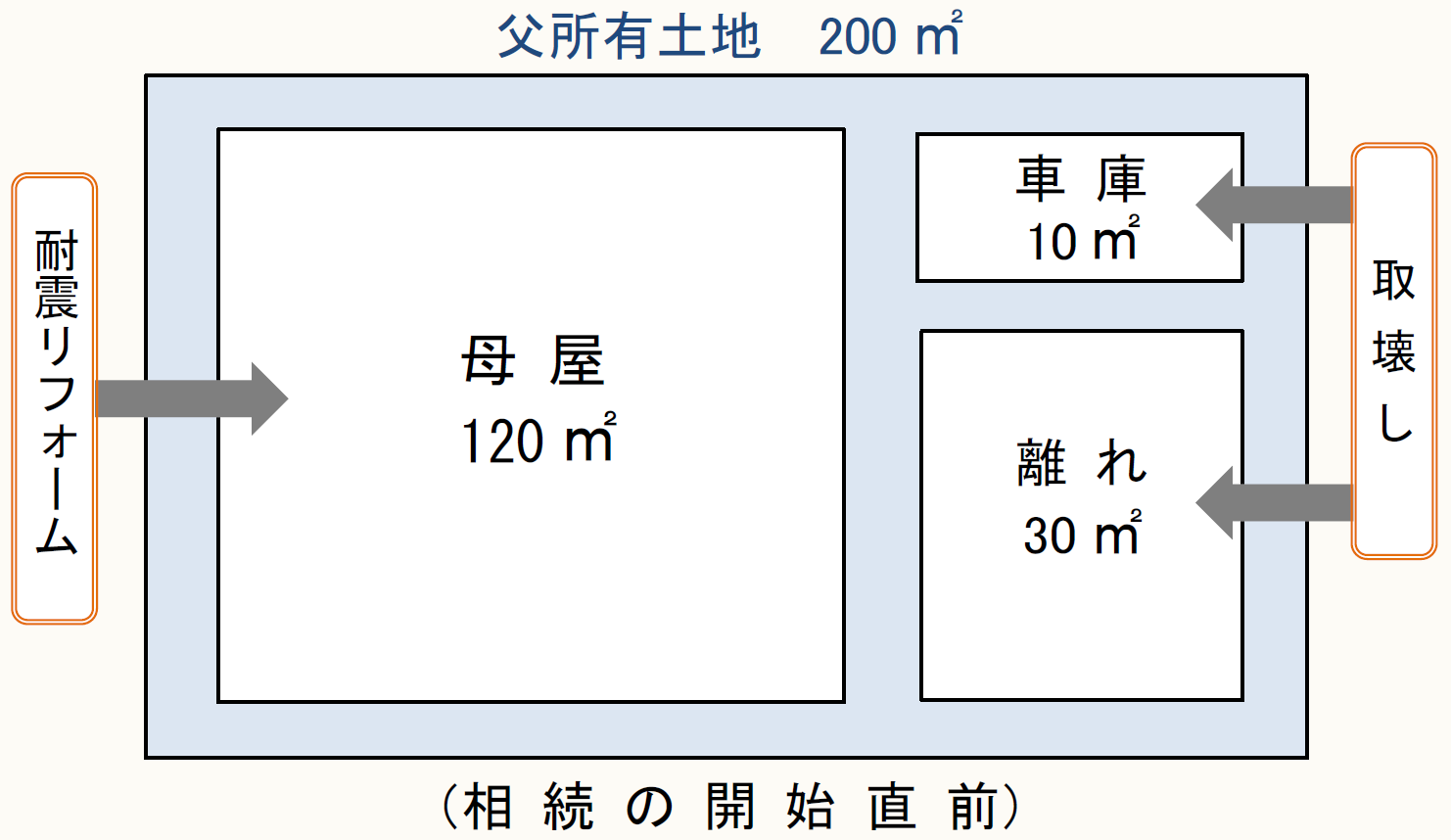

・ただし 下図のように その土地が母屋と離れといったようと不可分の関係にある2以上の建築物のある一団の土地であった場合は注意が必要

(上図)一体として居住用であると認められても 主に居住用であった1つの建築物(この場合は母屋)のみが被相続人居住用家屋として控除の対象(このような取り扱いは他の「居住用財産を譲渡した場合の特例」と違う)

被相続人居住用家屋の敷地は 次の計算式で

200㎡ X 120㎡ / (120㎡ + 10㎡+ 30㎡)= 175㎡

(店舗兼住宅等である場合)

被相続人の居住用部分が被相続人居住用家屋の床面積またはその敷地の面積の概ね90%以上である場合は すべてが特例の対象(通常は居住用部分のみが対象)

| 「相続空き家譲渡の3000万円特別控除」の主な条件 |

| ① 1981年5月までに建てられた一戸建て ② 亡くなった人が1人暮らしをしていた自宅 ③ 相続発生以降 住んだり 貸したり 事業をしたりしていない ④ 相続発生の3年後の年末までに売る ⑤ 建物を解体するか 新耐震基準を満たすよう改修して売る ⑥ 売却価格が1億円以下 ⑦ 売却先は親族以外の第三者 ⑧ 「取得費加算特例」は 「3000万円特別控除」とは併用できない ⑨ 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)の適用はない ⑩ 同年中において自己の居住用財産も譲渡した場合 本特例と居住用財産の譲渡所得の3000万円の特別控除は併用できるが 控除できる金額は合わせて最高3000万円 ⑪ 譲渡した人は 相続等により被相続人居住用家屋とその敷地の両方を取得した相続人であること |

・空き家となった被相続人が居住していた家屋及びその敷地を相続し 耐震基準を満たし 又は取壊しをした後に その家屋又は敷地を譲渡した場合 その譲渡

にかかる譲渡所得の金額から3,000万円を特別控除(改正により(2024年1月1日~)売却の翌年2月15日までに 買主が耐震改修工事をしたり 建物を撤去したりする場合も対象に)

・特別控除額は 相続人1人につき最大3000万円(ただし空き家を取得した相続人が3人以上の場合は 1人につき最大2000万円)

| 「取得費加算特例」 |

|---|

(物件の取得費に相続税を加えることができる その分譲渡所得が減るので所得税を減らせる)

・上記出典:OAG税理士法人

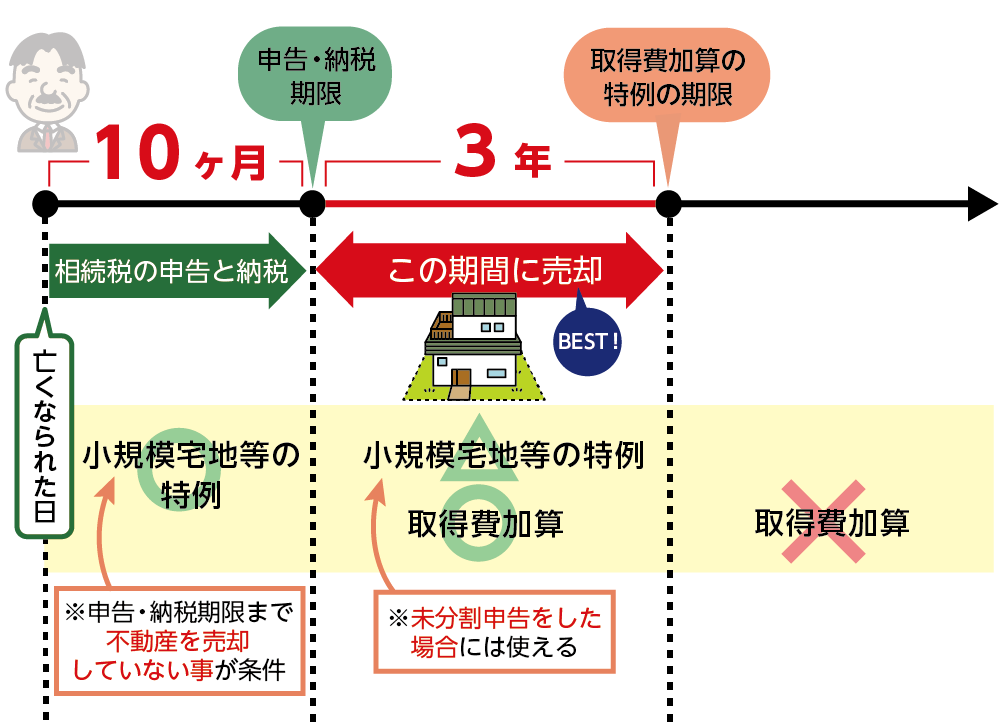

「取得費加算特例」相続又は遺贈によって取得した財産を、相続開始の日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合は、実際の取得費又は概算取得費に一定の相続税額を加算して譲渡所得を計算することとなり、税額が軽減される

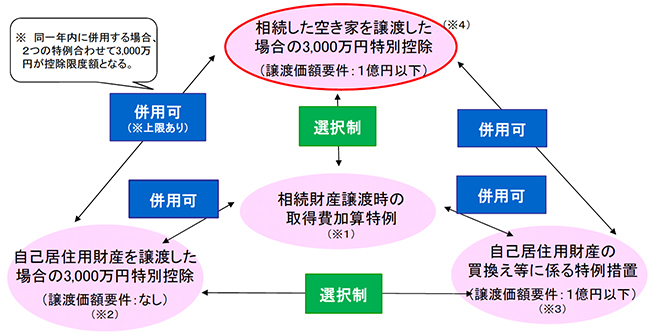

「取得費加算特例」は 「3000万円特別控除」とは併用できない

(*1)「取得費加算特例」

(*2)マイホームを売った場合 譲渡所得から最高3000万円まで控除ができる特例

(*3)特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例 、特定の居住用財産を交換した場合の長期譲渡所得の課税の特例、居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除、特定居住用財産の譲渡損失の損益通算及び繰越控除

(*4)「相続空き家譲渡の3000万円特別控除の特例」

| ■ 実家が空家になった時の対処 |

|---|

| メリット | |

|---|---|

| 売却して現金化 | ・管理や維持費の負担から解放 ・得た資金を介護費用に充当できる ・相続時に分割しやすくトラブルを回避しやすい ・「居住用財産の特例」の利用が可の場合も |

| 生前に名義を移す(贈与等) | ・相続手続きを簡略化できる ・子どもが早い段階で売却や活用を判断できる |

| 保有(親名義のまま) | ・贈与税や譲渡所得税を回避できる ・相続時に「小規模宅地等の特例」「相続空家の特例」の利用が可の場合も |

| デメリット | |

| 売却して現金化 | ・控除条件を満たさなければ譲渡所得税が発生 ・長年暮らした家を手放すという心理的負担 |

| 生前に名義を移す(贈与等) | ・贈与税や登録免許税 不動産取得税が発生 ・「小規模宅地等の特例」が使えない場合も ・贈与から7年以内に親が亡くなると 相続財産に加算される「持ち戻し」の対象に |

| 保有(親名義のまま) | ・空家の維持管理に手間と費用がかかる ・相続時の分割でトラブルになる可能性 |

| 特例 | 内容 |

|---|---|

| 「小規模宅地等の特例」 | 土地の評価額を80%減額できる(居住用の土地の場合 330㎡まで) |

| 「居住用財産の特例」 | 自宅として利用している住居を売却したとき 譲渡所時から最高3000万円まで控除できる |

| 「相続空家の特例」 | 一定条件を満たす相続空家を売却したとき 譲渡所得から最高3000万円まで控除できる |

| 家は 暮らすことで換気や通⽔など 必要な管理ができる 空き家になって⼈が使わないと ⼀気に劣化が進みます 外から⾒ただけでは分からないが 内部はかなり傷んでいる場合も 空き家が劣化する原因を4つ挙げるとすると ・換気不足 カビや湿気が発生する 木材等が腐食したり シロアリが発生したりする ・給排水管・ガス管の劣化 管の内側に付着した異物により腐食や破損したり サビや悪臭の原因に ・雨漏り手入れがされず放置されると 風雨の侵入により劣化が一気に進む ・害虫・害獣の発生 掃除が行き届かないと害虫が発生したり 害獣が住みついたりしてその糞尿や死骸等により最悪の事態に |

〇 空き家の見回りやメンテナンスは非常に大切です 定期的に行いましょう

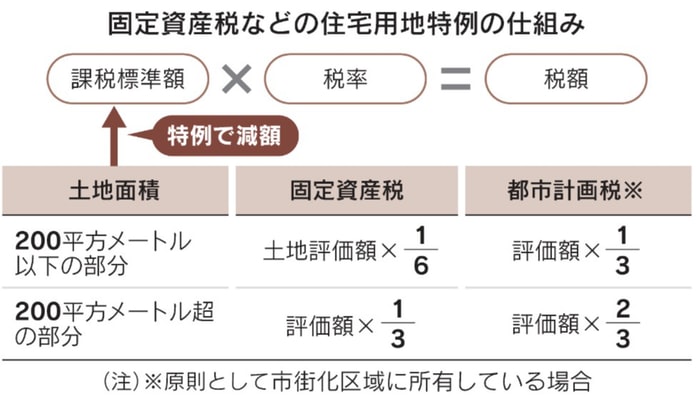

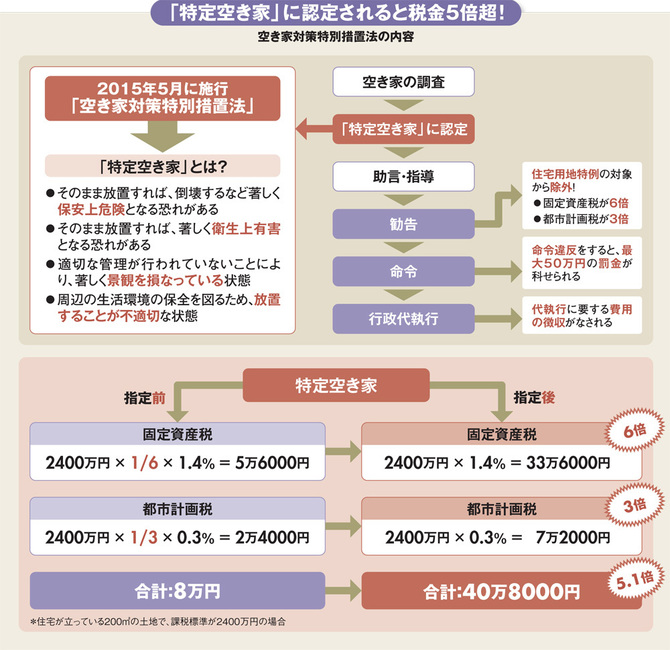

| ■「特定空き家」に認定されると 固定資産税が6倍に |

| ・(2023年1月31日)全国でおよそ350万戸とされる居住目的のない空き家のうち、昨年度までに特定空き家に指定されたのはおよそ4万戸、撤去などの措置がされたのは482戸にとどまっている ■「空家対策特別措置法改正」(2023年)(以下 主な変更点) |

| ①「管理不全空き家制度」の新設 管理が不十分な物件を 「管理不全空き家」(税の減額も解除) に指定して行政が指導する 新たな制度を導入する方針(国土交通省) 「管理不全空き家」放置すれば「特定空き家」になるおそれがある場合に指定され 窓が割れていたり雑草が生い茂ったりしている物件を想定 ② 特定空家への対応を迅速化 空き家が著しく危険な状態にある場合などに自治体が強制撤去する「行政代執行」(通常は所有者が撤去や除却の命令に従わない場合に適用)という仕組みに緊急時の代執行制度を設ける(命令などを一部省略できる) ③ 空家の利活用を促進 自治体「空家等活用促進区域」を設定可能に 建築基準法等で定められている接道要件や建物の用途の規制などを緩和できる 利活用ができずに放置されていた空家の有効活用が可能に ④ 「空家等管理活用支援法人」の創設 空家の管理や活用に関する専門知識を持つ民間法人を自治体が指定 指定を受けた法人は 空家の所有者からの相談に応じるほか 調査や管理 空家の活用方法を提案するなどの活動をする |

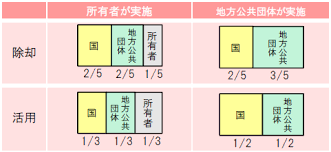

| ■ 空き家対策等総合支援事業(国土交通省による補助制度) |

| 市区町村向け | |

|---|---|

| 補助内容 | ・空家の除却(特定空家等の除却 跡地を地域活性化のために計画的に利用する除却等) ・空家の活用(地域コミュニティ維持・再生のために10年以上活用)等 |

| 補助対象 | ① ②を満たす市区町村に対して補助 ① 空家等対策計画を策定 ② 空家徳釈放に基づく「協議会」を設置するなど 地域の民間事業者等との連携体制がある |

| 費用負担割合 |  |

| NPO法人・民間事業者向け | |

| 空き家対策モデル事業 | ・NPO法人や民間事業者による創意工夫をこらした調査・改修・除却工事への支援 |

| 要件の例 | 所有者の税・費用例 | |

|---|---|---|

| 管理不全空き家 | ・適切に管理されていない ・倒壊の可能性は低いが一部に破損や変形などがある 放置すれば「特定空き家」になる可能性がある |

・固定資産税の住宅用地特例(課税標準額 X 1/6)を解除 |

| 特定空き家 | ・倒壊など保安上危険な恐れがある ・著しく衛生上有害となる恐れがある ・生活環境保全上 放置すると不適切 |

・固定資産税の住宅用地特例を解除 ・除却の命令に従わないと50万円以下の過料 ・行政代執行の費用を負担 |

・ 「既存(中古)住宅取引」 を安心に進めるため国土交通省「適正な資産価値の査定方法」「建物状況を調査するインスペクション」「瑕疵を担保する保険」の3つの制度を推進

・自宅の「老後に備えるリフォーム」「省エネリフォーム」「耐震リフォーム」等を推進するため様々な「所得税優遇制度」「固定資産税減額制度」「補助や融資等の公的支援制度」が用意されている

→ ブログ「085. 中古住宅購入」をご覧ください

・空き家対策等総合支援事業(国土交通省)(除却事業タイプ)(活用事業タイプ)については

→「空き家再生等推進事業」(国土交通省)をご覧ください

・「相続土地国庫帰属法」(管理できない土地は国庫に納付可能に)については こちらをご覧ください → ブログ「082. 所有者不明土地」

・「住宅セーフティネット制度」については

→ 重点5ポイント その⑤「終の棲家を確保する」をご覧ください

・以下のようなサイトもあります

→「空き家・空き地バンク総合情報ページ」(国土交通省)

→「ニッポン移住・交流ナビ」(移住・交流支援機構)

→「住まいのエンデイングノート」(国土交通省)

| ■ DIY賃貸借契約 |

|---|

・空家を守るひとつの方法

貸主は 修繕やメンテナンスを行わず 現状の部屋の状態で賃貸し 入居者が自ら費用を出して部屋の改修を行う賃貸借契約やその物件

| 〇 | 〇 DIY賃貸契約のメリット |

|---|---|

| 貸主側 | ・入居前や入居中の修繕義務がない(主要な構造部分は貸主負担) ・退去時 DIYの水準によっては 価値が上がっている場合もある ・安くても誰かに使ってもらいたい(お金はかけたくない)場合に重宝 |

| 借主側 | ・自分好みでリフォームやカスタマイズができるため 愛着がわき 持ち家感覚で生活できる ・自分で修繕するため 自己負担を引き下げることが可能 ・通常の契約では 原状回復義務が免除される ・賃料が安く設定されている |

| ● | ● DIY賃貸借契約のデメリット |

| 貸主側 | ・DIY中に建築物を損傷する可能性がある ・ニーズがニッチである ・契約時に明確にすべき(細かい)事項が多い |

| 借主側 | ・DIYの技術がなく思った通りの仕上がりにならない ・物件が思いのほか古く 理想通りのDIYが難しいことも ・原状回復が必要な契約の場合 費用が多くかかる |

こちらをご覧くださ

→ 「DIY型賃貸借のすすめ」(国土交通省)

→ 「DIY型賃貸借に関する契約書式例とガイドブックについて」(国土交通省)

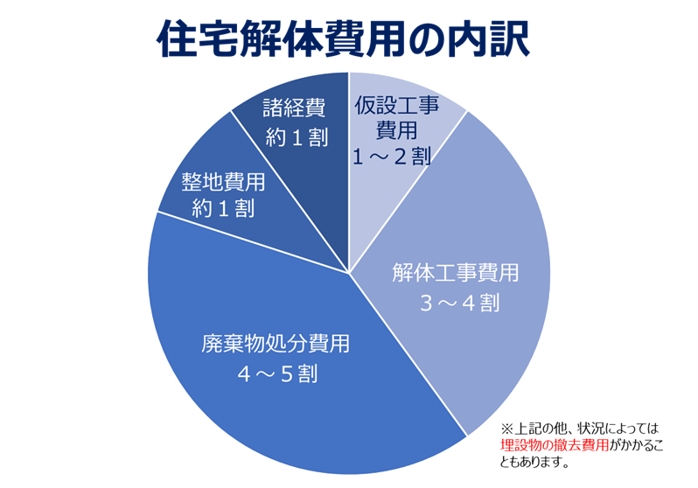

〇 空き家解体費用

| 住宅の構造 | 一坪当たりの解体費用 | 詳細 |

|---|---|---|

| 木造 | 3~5万円 | 古い住宅:3万円/坪 新しい住宅:5万円/坪 |

| 鉄骨 | 6~8万円 | 軽量鉄骨の住宅:6万円/坪 重量鉄骨や鉄筋コンクリート:8万円/坪 |

● 解体費が増える可能性がある場合

・隣家との距離が近かったり(敷地一杯に建っている) 道路幅が4m未満で 解体で使う中型重機が入らない

・埋設物がある

・大きな庭木や石がある

・アスベスト除去が必要な場合

・建物内の家具等の残存物の撤去費用は別途

→「空き家再生等推進事業 (除却事業タイプ)」(国土交通省)もご覧ください

・上図出典:信州田舎暮らし

(究極は 「骨太の古民家」ということになるのでしょうか 大黒柱 高い天井 太い梁 上がり框 真っ黒に燻された天井 格子戸 煙出し 大屋根 土蔵 板戸 すりガラス・・・・・

美味しいお食事・ゆったりの温泉・築100年超の肌ざわり よいですなァ

「空家に火災保険は必要ない」でしょうか? 空家は 管理しなければ物件価値は落ちていきます 災害で破損することもあります そうなれば 修理にお金がかかります 管理せず放置すると

勝手に侵入される 悪戯される 放火されるなどの可能性もあります

また 空家を 危険な状態のまま放置した結果 第三者が怪我をした 財物を壊すなどすると損害賠償を受ける可能性もあります

親から相続した実家 電気・ガス・水道等はそのままで管理のため年に数回滞在 家財も一部そのまま みたいな空家(または 名義だけは変更したが ほったらかし放置の状態)について

名義は 変更したが 保険はそのままだと 何かあった場合 保険会社との間で 問題が生じる場合も そもそも 保険会社によっては 空家の取り扱いについて

その対応は様々(中には 取り扱わないとするケースも)保険の名義変更も含め 確認しましょう

2025年09月29日