・家は、賃貸か? 持ち家か? 賃貸派は「自由度」を 持ち家派は「資産化」を重視する傾向が強い

・「購入」を選択した場合も不安もあるし準備することも多いもの 住宅ローンは払い続けられる?(そもそも家を買って大丈夫?)とか 頭金はどのくらい用意する?予算はどのくらいに設定できる?どういう住宅ローンを選ぶべき?税制の優遇制度はどんなものがある?・・・

・「購入」であれ「賃貸」であれ どこに住むか 立地をどこにするかはとても重要です

*ハザードマップ

・「地球温暖化」の影響もあり大規模災害が頻発する中「土砂災害ハザードマップ」「洪水ハザードマップ」「津波ハザードマップ」を確認しましょう

・こちらも参考に→

「ハザードマップポータルサイト」

「重ねるハザードマップポータルサイト ~自由にリスク情報を調べる~」

「ブログ 024. キキクル」

*「コンパクトシティ・プラス・ネットワーク」

・「本格的な人口減社会の到来と巨大災害の切迫等に対応した社会インフラ整備のための国土整備計画」に基づき各市町村が「立地適正化計画」を作成し「コンパクトシティ・プラス・ネットワーク」(以下の①

②)の推進に取り組んでいます

① 生活サービス機能と居住を集約・誘導し 人口を集積

② まちづくりと連携した公共交通ネットワークの再構築

「少子・高齢化」により行政サービス(医療・福祉や公共交通等)の維持は困難になってきています その対策として国・行政はその構築を進めています 将来の市町村の行政サービスに関わる重要な施策ですのでこれもチェックしましょう

・こちらも参考に →

「コンパクト・プラス・ネットワークのねらい 」(国土交通省)

・「所有者不明土地」は増え続けており 2016年時点で約410万ヘクタール(九州本土より大きい)、2040年には約720万ヘクタール(北海道本島に匹敵)になる予想も

→ ブログ「082. 所有者不明土地」をご覧ください

・増え続ける「空き家問題」も深刻 2033年には総住宅数7106.7万戸、空き家数2146.6万戸、空き家率30.2%との予測も「人口減少対策、活用価値低下住宅の除却、中古住宅流通市場の整備、リフォームやリノベーションによる減築、コンパクトシティの実現」等の対策が必要と

→ ブログ「083. 空き家」をご覧ください

・「既存(中古)住宅取引」を安心に進めるため

・「適正な資産価値評価」のために 国土交通省「建物状況を調査するインスペクション」「既存住宅売買瑕疵保険」「住宅履歴情報の公開」の3つの制度を推進

・自宅の「老後に備えるリフォーム」「省エネリフォーム」「耐震リフォーム」等を推進するため様々な「所得税優遇制度」「固定資産税減額制度」「補助や融資等の公的支援制度」が用意されている

・「住宅購入への国の支援策」(住宅ローン控除13年特例・住宅資金贈与の非課税制度等)は継続・強化されている

→ ブログ「085. 中古住宅購入」「090. 住宅購入」「092. ビフォー・アフター」をご覧ください

| *よくある相談・相談履歴 |

|---|

| Q :家は、賃貸か? 持ち家か? 賃貸派は「自由度」を 持ち家派は「資産化」を重視する傾向が強い |

| 賃貸のメリット | 賃貸のデメリット |

|---|---|

| ・いつでも自由に住み替えができる ・収入の状況などに応じて引越ししやすい ・災害での経済的損失の心配が少ない ・不動産価格が値下がりしても損はない ・設備の交換や修理費用の負担がない ・ローンの負担がない 初期費用が少ない ・利便性の高い立地を選びやすい ・単身者・小家族向けのものが多い ・働き方が変わっても 対処しやすい |

・家賃を払い続けても資産にならない ・高齢になったときの契約更新リスク ・自由に設備や室内をリフォームできない ・税制に優遇制度がない ・家賃上昇リスク ・更新時や引越しにまとまったお金が必要 ・防音等住宅の質が劣る ・駐車場は別途必要・庭がない ・ペットが自由に飼えない |

| 持ち家のメリット | 持ち家のデメリット |

|---|---|

| ・マイホームを得られる満足感と安心感 ・資産的な価値、子供に資産を残せる ・住宅設備、断熱、防音等住宅の質が高い ・自由に設備や間取りをリフォームが可 ・部屋数が多い物件が賃貸に比べて充実 ・住宅ローン完済後の住居支出の軽減 ・将来 転売・賃貸が可能 担保にもなる ・万一の時に支払いの保証がある ・住宅ローン減税の優遇が受けられる |

・賃貸に比べて簡単に引越せない ・住居費を下げられない ・長期の住宅ローンを背負う ・メンテナンスなど予想外の出費がある ・地震災害等での経済的損失リスク ・住み始めて重大な欠陥が見つかることも ・定期的な税金や保険料、維持費用 ・建築原価の高騰による割高な買物リスク ・金利上昇・資産価値下落リスクがある |

| Q :持ち家ならば マンションか? 戸建てか? |

| 「マンション購入」のメリット | 「マンション購入」のデメリット |

|---|---|

| ・駅からの距離等利便性の高い立地が多い ・高層階の場合眺望が良い ・セキュリテイが比較的確保しやすい ・共用部分の管理が適切で充実している ・屋内で階段の上り下りが不要 ・戸建てに比べ価格が安い傾向がある ・耐用年数が47年と長い(RC造の場合) |

・間取りやデザインの自由度が少ない ・大規模修繕・建て替え等がやりにくい ・管理費、修繕積立金、駐車場代が必要 ・上下左右の騒音等比較的に気になる ・ペットが自由に飼えない・庭などがない ・管理組合の運営に難航する場合がある ・リフォームをする場合自由度が少ない |

| 「戸建て購入」のメリット | 「戸建て購入」のデメリット |

|---|---|

| ・管理費・修繕積立金・駐車場代が不要 ・戸建ては上下階等の騒音問題がない ・比較的に延べ床面積広く部屋数も多い ・2階、3階の立体的な作りにできる ・土地面積が広く資産として残る ・建て替え・増改築が自由にできる ・注文住宅ならば間取り等が自分好みに ・庭・駐車場が作れ、ペットが飼える |

・価格がマンションより高い傾向 ・セキュリティ面はマンションに劣る ・木造戸建ての耐用年数が22年と短い ・駅からの距離等利便性が低くなりがち ・室内での階段の上り下りが大変 ・庭などがある場合手入れが必要 ・眺望があまり望めない ・つなぎ融資やローン分割実行が必要 |

| Q :持ち家ならば 新築か? 中古か? 新築はピカピカがうれしい派 中古はエコで地球にやさしい派 かも |

| 「新築購入」のメリット | 「新築購入」のデメリット |

|---|---|

| ・建物が新しく最新設備がそろっている ・修繕費用がほとんどかからない ・新築は瑕疵担保保険が10年ついていて安心 ・建物や設備を重視するなら新築 ・様々な税制優遇がある ・住宅ローンの審査が比較的に通りやすい ・注文住宅の場合は、思い通りの家ができる |

・販売経費が上乗せされ その分高い ・図面やモデルルームだけを見ての購入も ・希望エリアで探す場合物件数が少ない ・治安や住環境が住んでみないと不明な点も ・新築であればすべて安心という事ではない ・建築原価の高騰による割高な買物リスク ・つなぎ融資やローン分割実行が必要な場合も |

| 「中古購入」のメリット | 「中古購入」のデメリット |

|---|---|

| ・販売経費が上乗せされずその分安い ・実物の住宅、環境等を確認して買える ・自分好みにリノベーションできる ・希望のエリアと予算を考えると物件数が多い ・土地の立地や庭の広さを重視するなら中古 ・リフォーム次第で新築同様になる ・耐震基準等をクリアした中古も多数ある ・売主が個人の場合、消費税がかからない ・即入居可の物件も多い ・中古住宅購入はエコであるの考えにピッタリ |

・建物や設備が古く、修繕コストが高めになる ・間取り等で妥協が必要な場合が多い ・中古だからと言っても安いとは限らない ・新築に比べ税制メリットが少ない ・瑕疵担保責任が免責となる可能性もある ・売主が個人の場合、仲介手数料がかかる ・住宅ローンの審査がきびしい ・給排水管やガス管が老朽化している事もある ・土地の境界があいまいのままで買う場合も ・コミュニティへの新規加入が大変な場合も |

| ・中古マンションを選ぶ際の一番のチェックポイントは「管理」です 仲介不動産会社等を通して またはそのマンション管理組合のHP等で「長期修繕計画(その実績等)」や「管理費・修繕積立金(その滞納状況等や適正な水準かも)」をチェックしたり管理組合議事録・HP等で日々の問題解決の過程等を見ることは大事 また、実際にマンションに出向き エントランスや植栽、集合ポスト、掲示板、駐輪場やゴミ置き場などの共用部分が整理整頓されているか、きちんと清掃されているかを見て自分がこのマンションで生活することになった場合のことをあれこれ想像してみることは大切 |

|---|

| Q:マイホームを購入したいと思っています それがどのくらいの価格になるのか?どんな住宅ローンがあるのか? 頭金はどのくらい必要か?悩んでいます・・・ |

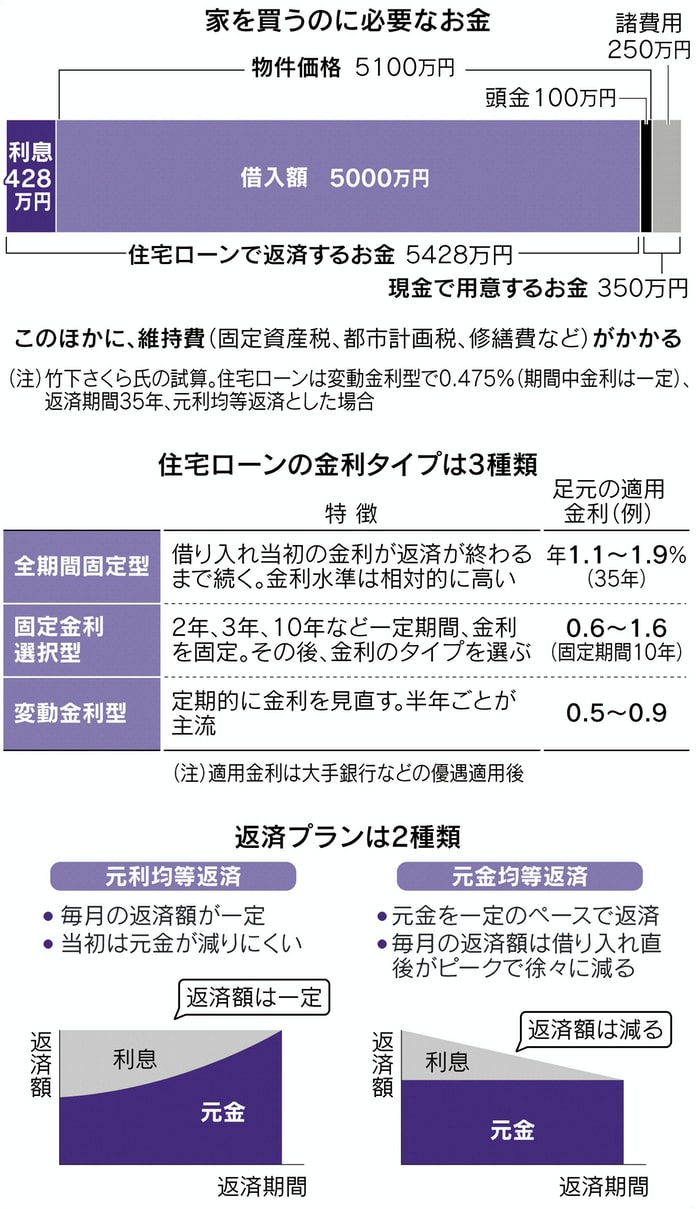

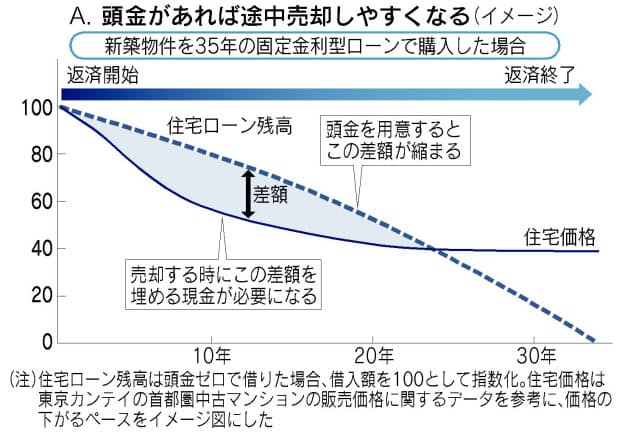

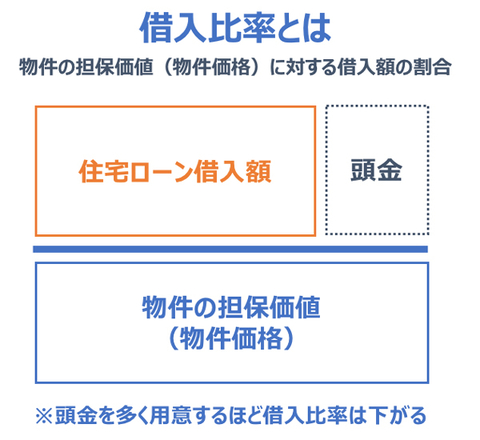

・マイホームは住宅ローンを負担しながら購入することになります「無理なく返せる金額になる物件」を選ぶ事(住宅ローンの負担を軽いものにする事)は大切です(背伸びしすぎた物件取得は過大なローン負担となる 減収リスクも考えて)

毎月の(またボーナス月の)返済額は、「借入額(物件価格と頭金の差額)」「返済期間」「金利」の3つ数字で導き出されます 3つの数字のわずかな違いで総返済額はしばしば数百万円程度変わります

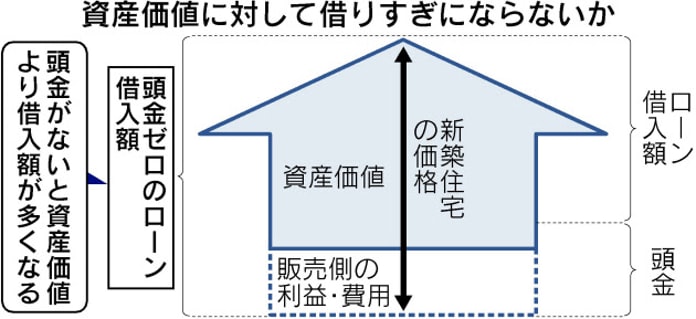

〇「借入額(物件価格と頭金の差額)」 → 「無理なく返せる金額になる物件」を選ぶことで少なくなる また、「頭金をしっかり準備する」ことで少なくなる 「いくら借りられるか」ではなく「いくら返せるか」を基準に借入額を決めたい

〇「返済期間」 → 定年退職後まで残る住宅ローンを組まなければならない場合 それは「高い買い物」です(住宅ローンの完済のために退職金を使ってしまうことはできれば避けた方がいい)

〇「金利」 → 低金利だからといって頭金ゼロでローンを組むのは高リスクです(金利のある世界となりました)

| ● 住宅ローンの返済額を「家賃並み」と考え マイホーム購入に踏み出す場合もありますが その「家賃並み」とは 現在のような低金利が「返済期間中」ずっと続き 収入も年々右肩上がりで増える

という「現実離れ」な前提がもとになっている また、購入後には リフォームも必要になるし 固定資産税・都市計画税が新たにかかり 住宅関連の支出は賃貸時代を大きく上回る場合が多い |

|---|

| ● 一般的な変動型(元利均等返済)は 金利が上昇しても毎月の返済額を5年間据え置く(利息分の割合は上がるが 返済額は変わらない)「5年ルール」、5年後に上げる際は25%増までとする「125%ルール」があり

毎月の返済額が急増する懸念は少ない(しかし 金利上昇による負担を先送りにしているに過ぎない 総返済額は膨らむ) 金利が急上昇し「5年ルール」と「125%ルール」の返済額では 期間内に完済できない場合は 最期に「一括返済」を求められる これを避けるには繰り上げ返済や自宅の売却がある(売却後にローンが残る場合も) ● 「5年ルール」「125%ルール」を採用しない金融機関もある(SBI新生銀行やソニー銀行 PayPay銀行等)ルールがない商品は基準日の金利が変われば その都度毎月返済額に反映する「金利上昇が総返済額に与える影響は ルールがある場合に比べて少ない」とされる |

| ・住宅購入希望者のありがちな失敗例 |

|---|

| ● 今の家賃と同じくらいか少し多い金額を目安に購入額や返済額を考えてしまう ● 住宅ローンを いくら借りられるかで考え いくら返せるかで考えずに購入を判断してしまう ● 展示場やモデルハウスを訪れ 気に入ったからと勢いで購入を決めてしまう ● 35年後のことも考えずに 月々の返済額が適当だということで長期ローンを組んでしまう ● 一生に一度の買い物だからと 少し背伸びをした金額で購入してしまう ● その後の生活やライフプラン 収入の減少リスク等を考えずに購入してしまう ● 定年時点で住宅ローンが残っていても 退職金で完済すればいいと安易に考えてしまう |

〇 借入可能額は毎月返済額とローン期間で変化(シミュレーション)

| ■返済期間=25年 | ●借入可能額は毎月返済額とローン期間で変化 |

|---|

| 固定金利 | 10万円 | 12万円 | 14万円 | 16万円 | 18万円 | 20万円 |

|---|---|---|---|---|---|---|

| 0.5% | 2819万円 | 3383万円 | 3947万円 | 4511万円 | 5075万円 | 5639万円 |

| 1.0% | 2653万円 | 3184万円 | 3714万円 | 4245万円 | 4776万円 | 5306万円 |

| 1.5% | 2500万円 | 3000万円 | 3500万円 | 4000万円 | 4500万円 | 5000万円 |

| ■ 返済期間=35年 | ●借入可能額は毎月返済額とローン期間で変化 |

|---|

| 固定金利 | 10万円 | 12万円 | 14万円 | 16万円 | 18万円 | 20万円 |

|---|---|---|---|---|---|---|

| 0.5% | 3852万円 | 4622万円 | 5393万円 | 6163万円 | 6934万円 | 7704万円 |

| 1.0% | 3542万円 | 4251万円 | 4959万円 | 5668万円 | 6376万円 | 7085万円 |

| 1.5% | 3266万円 | 3919万円 | 4572万円 | 5225万円 | 5878万円 | 6532万円 |

*上図 ボーナス返済なし 元利均等返済の場合

*上図より 返済期間=35年 全期間固定金利1.0% 毎月12万円の返済が可能だとすると 4251万円の借り入れが可能となる

■ ネットで住宅ローンの試算ができる公的機関や団体の例

| 住宅金融支援機構 | ・資金計画シミュレーション ・返済プラン比較シミュレーション |

・返済額や返済負担率などを試算 ・金利の変化を4回まで設定可能 |

|---|---|---|

| 知るぽると | ・借入限度額シミュレーション | ・月返済可能額などを入れると借入限度額を試算 |

| 全国銀行教会 | ・新規借入返済シミュレーション | ・返済額などを試算 ・金利の変化は1回まで |

→ シミュレーション名をクリックすると 飛びます

〇 頭金で返済負担が左右される(シミュレーション)

| ■5000万円の物件を全期間固定金利1.0% 35年返済の住宅ローンで購入する場合 |

|---|

| 頭金 | 借入金額 | 毎月返済額 | 総返済額 |

|---|---|---|---|

| 1割 500万円 | 4500万円 | 約12万8000円 | 約5336万円 |

| 2割 1000万円 | 4000万円 | 約11万3000円 | 約4743万円 |

*ボーナス返済なし 元利均等返済の場合

*上図より 頭金の差により 総返済額の差は 約593万円となる

| ・頭金を多く入れるメリット | ・頭金を多く入れるデメリット |

|---|---|

| ・借入金が少なくなり、支払う利息も減る ・金利が低くなるローンも |

・教育費などの住宅以外の出費の余力が少なくなる ・返済中、減収となるリスクへの対応力が落ちる |

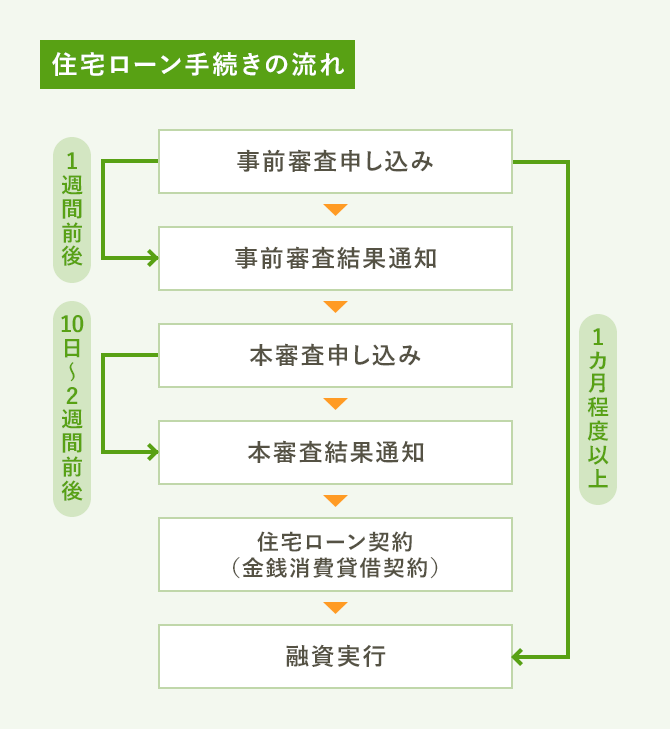

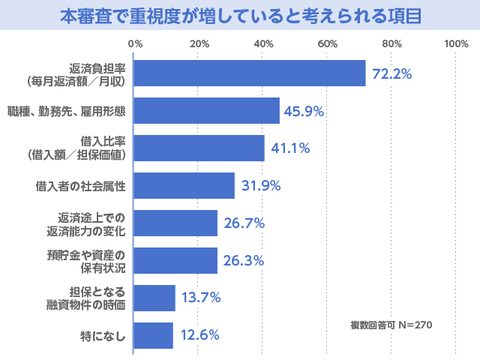

| Q:住宅ローンを利用したいと思っています 審査の結果によって金利が変わったり借入額の引き下げを求められたりすることもあると聞きます どのようなことに注意すればいいですか? |

金融機関が審査で 極めたいのは 次の2点

① 申込者が返済できるか?

② 万一 返済ができない場合 物件の売却などで融資を回収できるか?

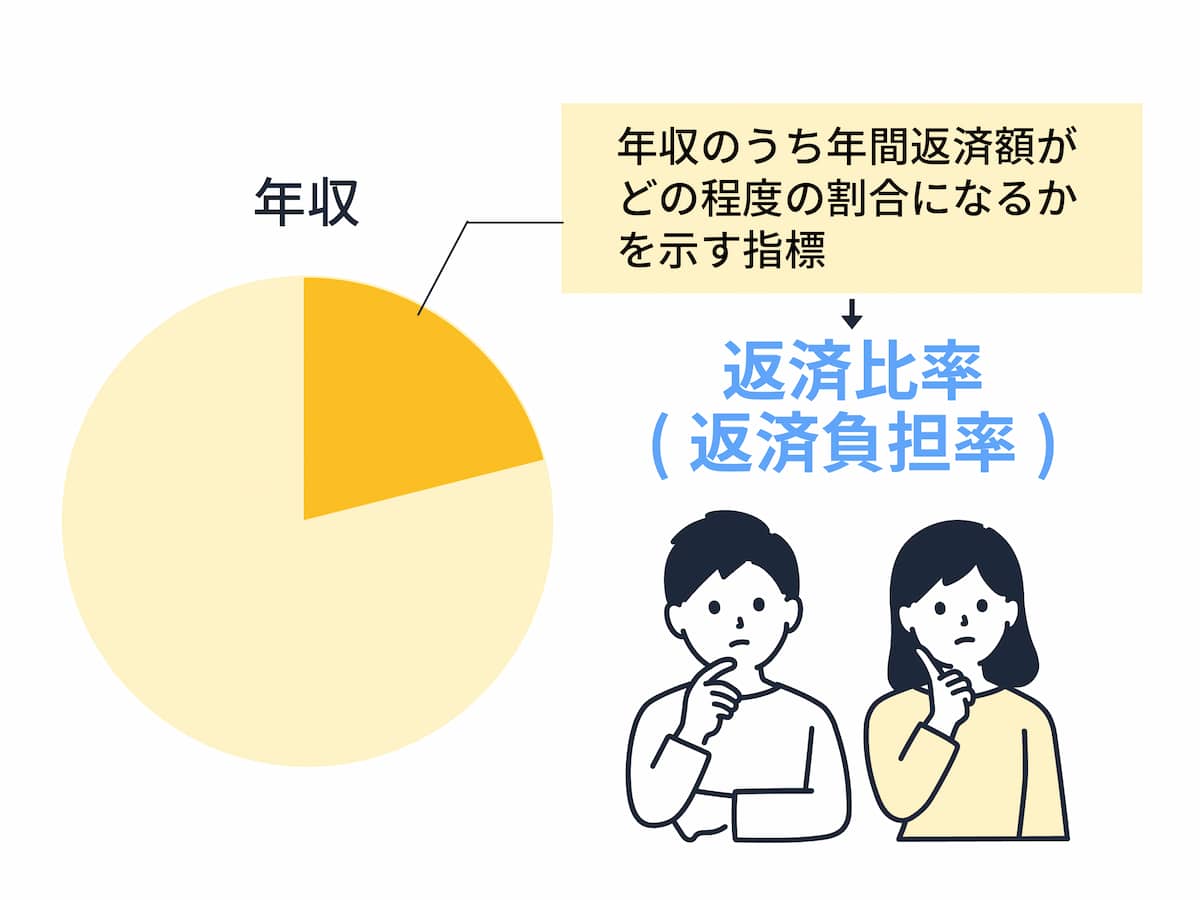

■「返済負担率(返済比率)」

●毎月返済額=住宅ローンの返済予定額+その他の借り入れの予想額(マイカーローン クレジットカードのリボ払い スマホの分割払い 奨学金の返済等)

●返済負担率を計算するときに多くの金融機関は 住宅ローン返済額を実際の適用金利ではなく「審査金利」(年3~4%程度)を使って算出する 金利が上がっても

返済できるかを判断するため

●借り手としては 頭金を多くして借入金を抑える 事前に他の借り入れの返済を進める などをして審査に有利になるようにしたい(審査では 返済履歴も確認されるので

普段から 返済遅延等には注意したい)

■ 「借入比率」

■ 「職種や勤務先 雇用形態」

〇 以前は「転職で勤務年数が短くなるのは 不利」とされていたが 最近は1年以上たてばほとんど問題ないとされる しかし 転職直後の申し込みは避けたい

〇 「キャリアに継続性があるかを重視する」とする金融機関もあるが 大手銀行と地方銀行 また ネット銀行等 それぞれ審査の特徴があるので 複数の金融機関に申し込んでみることも大切

| Q:最近 住宅ローンの返済期間が 40年以内や50年以内とされる超長期型ローンがあるということですが それは どういったものですか メリット・デメリットも教えてください |

■ 返済期間から見た住宅ローンの特徴

| 短い | 返済期間 | 長い | |

|---|---|---|---|

| 毎月の返済額 | 多い | (同じ借入額・同じ金利の場合) | 少ない |

| 利息を含む返済総額 | 少ない | (同じ借入額・同じ金利の場合) | 多い |

| 借入可能額 | 少ない | (同じ金利・同じ毎月返済額の場合) | 多い |

| ・超長期型ローンのメリット |

|---|

| 〇 毎月の返済額を抑えて 借入可能額を増やせる(物件価格は上昇している) → 取得する住宅の選択肢を広げることができる(一方 どうしても借入額を増やして

物件の購入予算を増やしがちとなる) 〇 団信に長期に加入できることによって 一定の保証を低コストで長期に受けられる 〇 20・30代の若者を中心に 住宅ローンの返済期間を最長50年まで延ばす「(夫婦ペアローンの)50年ローン」が人気 |

| ・超長期型ローンのデメリット |

| ● 金融商品によっては 35年返済ローンに比べ 金利が高くなることが多い → 金利が高い場合は必ずしも返済期間が長くなっても 毎月返済額が少なく借入可能額が多くなるとは限らない 住宅金融支援機構のフラット35(21~35年返済)とフラット50(36~50年返済)を比べると その金利差は大きい(もっとも フラット50は 長期優良住宅を取得する際のみ利用可能) ● 長い時間をかけて返済するため ローン残高(残債)が減りにくい その結果 総返済額は増える 将来売却してローン完済を考えるとき 元金の減少ペースが遅いため「残債割れ(オーバーローン)」になる可能性が高い ● 変動金利の場合 返済期間が長いと金利変動時の影響が大きい ● 繰り上げ返済を行わない場合 リタイア後も返済が続くことになりかねない(多くの金融機関では 住宅ローンの完済時年齢を80歳までとしており 超長期ローンは一定の年齢層以下向けの商品といえる) |

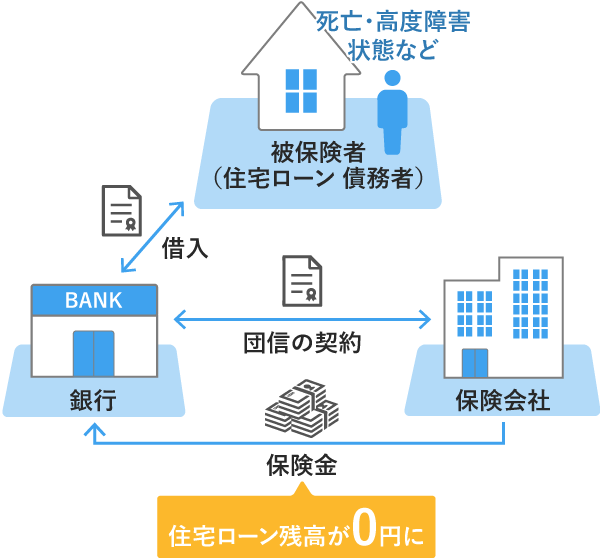

| Q : 金融機関選び・住宅ローン選びは 「団信(団体信用生命保険)」とのセットで検討することが大切だと言われますがどういうことですか? |

団体信用生命保険(団信):万が一のことがあったときに 生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い 債務の返済に充てる保険 金融機関で扱う住宅ローンにセットされる 品ぞろえは

金融機関によって異なり 特徴がわかりやすい

| 団体信用生命保険 | 一般の生命保険 | |

|---|---|---|

| 保障期間 | 住宅ローンを完済すると 保険期間は 自動的に終了 | 年数や年齢 もしくは一生涯など 保障期間をある程度自由に選べる |

| 保障額 | 住宅ローンの残高分が保障額になる(一般団信 がん団信などで残高が精算される) | 自分で保障額を決めることができる |

| 保険料 | 借入金利に金利が上乗せされるので 年齢や性別による違いはない | 年齢 性別 保障期間などにより異なる |

| 生命保険料控除 | 対象外 | 対象(新制度の保険契約の場合 最大4万円) |

| 中途解約・中途加入 | 多くの場合 返済期間中に保障を解約したり 途中から加入することはできない | 保障が不要になったり 保険料の支払いが厳しくなった場合は解約することができる |

長期にわたる住宅ローンの返済中に死亡や高度障害によってローン返済が困難となるリスクに対応できる「一般団信」に加え がんや三大疾病のような保障をプラスした「疾病保証付き団信」がある

また 最近は

・全ての病気やケガに対応する「全疾病型」

・ペアローンの契約者双方に付けられるタイプ

・団体長期障害所得保障保険の特約として 住宅ローン返済者が病気・ケガで支払い対象外期間30日を超えて入院した場合を保障する「債務返済支援保険」

等も登場し タイプは様々

● 加入済みの生命保険との保障の重複をチェックすることは必要

● 収入保障保険の保険料とを比較してみることも大切

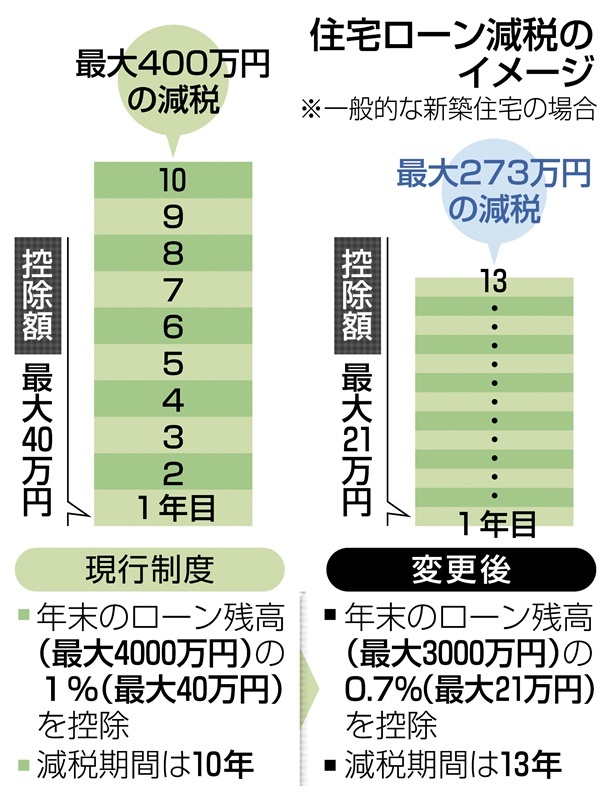

| Q:住宅ローン控除13年特例について詳しく教えてほしい(2026年税制改正含む)(2026~30年入居分)期限を2025年末 → 30年末に |

| ・住宅ローン控除 | 〇 控除率を年末ローン残高の0.7% (支払い利息額より控除額が上回るという「逆ざや」に対応) 〇 適用期限を2030年末まで5年延長(2026~30年入居分) 〇 所得要件を3000万円以下から2000万円以下に 〇 残高の上限は環境性能で4つに分け 新築は段階的に引き下げ 〇 控除期間は新築で原則10年から13年に(既存(中古)住宅も10年に) ・「一般住宅」は2024年以降の入居は10年 〇 11~13年目の3年間に控除される額 ・建物価格の2%分と残高の1%の3年分の合計額の低いほうの額が控除される 〇 住宅の床面積は 50㎡以上であること ・新築の場合 所得要件1,000万円以下であれば40㎡以上に緩和(2030年末まで延長) ・上記40㎡ 新築のみ→ 新築・中古ともに拡充 〇 個人住民税について 所得税で控除しきれなかった住宅ローン控除額を、翌年度の住民税から減額(最大9.75万円)する措置を講ずる 〇 既存住宅で減税対象となる住宅は「登記簿上で新築年月日が1982年(昭和57年)1月1日以降と確認できる住宅」という要件に一本化 ・1981年(昭和56年)6月1日以降の建築確認を受けて新築したと考えられる新耐震基準の住宅は すべて対象に(従来は一定の耐震性や品質が確保された住宅だけが対象となっていた ●国をあげた防災対策を進めるなか 土砂崩れや浸水といった災害リスクの高い地域の新築は対象外 |

|---|

| 「2025年建築基準法等改正」 ← 詳しくはクリック |

|---|

■ 住宅ローン減税

・年末借入残高の上限額(「夫婦どちらかが40歳未満」「19歳未満の子がいる」のいずれかの者(特例対象個人)住宅取得を税制面から支援)下記表では (*)内

| 新築住宅 | 26・27年入居 | 28~30年入居 |

|---|---|---|

| ・長期優良住宅 ・低炭素住宅 |

4500万円 (*5000万円) |

4500万円 (*5000万円) |

| ・ZEH水準の省エネ住宅 |

3500万円 (*4500万円) |

3500万円 (*4500万円) |

| ・省エネ基準適合住宅 | 2000万円 (*3000万円) |

新築は対象外 買取再販: 2000万円 (*3000万円) |

| ・その他の住宅 | 新築は対象外 買取再販:2000万円 |

新築は対象外 買取再販:2000万円 |

| ・控除率 | 年末残高の0.7% |

同左 |

| ・控除期間 | 13年(その他の住宅は10年) | 13年 (省エネ基準適合住宅: 新築は対象外 買取再販は13年) (その他の住宅は10年) |

| ・所得上限 | 原則2000万円以下 (1000万円以下) |

同左 |

| ・床面積 | 原則50㎡以上 (40㎡以上)* |

同左 |

(注)ZEHはネット・ゼロ・エネルギー・ハウス

(注)ZEH水準省エネ住宅では 冷暖房などのエネルギー消費量を省エネ基準より20%以上抑えられれば 太陽光発電はなくてもよい

(注)子育て世代:床面積40㎡以上の特例と借入限度額上乗せの特例のどちらかを選ぶ必要あり

(注)適用期限は26~30年末に入居した場合 既に入居済みの物件に遡って控除の適用は受けられない

・新築住宅には 買取再販住宅(宅地建物取引業者により一定の増改築等が行われたもの)を含む

買取再販住宅とは:宅地建物取引業者が特定増改築等をした既存住宅を その宅地建物取引業者の取得の日から2年以内に取得した場合の既存住宅(その取得の時点において その既存住宅が新築された日から起算して10年を経過したものに限る)

■ 認定住宅とは 認定長期優良住宅および認定低炭素住宅をいう

■ ZEH住宅(ネット・ゼロ・エネルギー・ハウス)とは 居住の際に太陽光発電システムなどを活用して再生可能エネルギーを利用し 年間の一次エネルギー消費をゼロ以下にする事

なお 一次エネルギーとは 自然界に存在するエネルギーで 変換加工していないものをいい 石油・石炭・原子力・天然ガス・水力・地熱・太陽熱などのこと

■ 省エネ基準適合住宅とは 平成28年の省エネ基準を満たす住宅 全国が8つの地域に区分されており それぞれの基準値が定められている

| ・中古住宅の住宅ローン減税(借入限度額等) (26~30年入居の場合) |

|---|

| 中古住宅 | 子育て・若者世帯 | その他世帯 |

|---|---|---|

| ・長期優良住宅 ・低炭素住宅 ・ZEH水準の省エネ住宅 |

4500万円 |

3500万円 |

| ・省エネ基準適合住宅 | 3000万円 | 2000万円 |

| ・その他の住宅 | 2000万円 | 2000万円 |

| 控除率 | 年末残高の0.7% |

同左 |

| 控除期間 | 13年(その他の住宅は10年) | 同左 |

| 所得上限 | 原則2000万円以下 (1000万円以下) |

同左 |

| 床面積 | 原則50㎡以上 (40㎡以上)* |

同左 |

*40㎡以上は 合計所得1000万円以下の年に適用

(注)適用期限は26~30年末に入居した場合 既に入居済みの物件に遡って控除の適用は受けられない

・2024年以降に建築確認の「その他の住宅」は対象外つまり ↓

| ■ 2024年以降に建築確認を受ける新築住宅については省エネ基準への適合が住宅ローン減税の適用要件とされ これに適合しない「その他の住宅」については 住宅ローン減税が適用されなくなる(予定) フラット35でも 新築住宅では 2023年4月以降の設計検査申請分からより厳しい省エネ基準を満たさないと利用できなくなる また フラット35には「維持保全型」が新しく登場し 認定長期優良住宅などが対象で 金利の優遇が受けられる |

| ■ 改めて「住宅ローン控除(住宅ローン減税)」とは? 住宅ローンを利用して住宅の新築・購入 あるいは増改築をし 一定の要件に当てはまる場合に 年末の住宅ローン残高に応じて 入居の年以降一定期間の所得税を減額する制度であり 住宅ローンの年末残高に控除率を乗じた金額が 所得税額から控除される税額控除 |

| 住宅ローン減税の適用対象者 | ① 新築または取得の日から6ヶ月以内に居住の用に供し 適用を受ける各年の12月31日まで引き続いて住んでいる事 ② この特別控除を受ける年分の合計所得金額が 3.000万円以下であること |

|---|---|

| 主な適用条件(新築の場合) | ① 住宅の床面積が50㎡以上であること(40㎡以上に緩和させる方向 議論中2025年) ② 店舗併用住宅であっても床面積の1/2以上が自己の居住の用に供するものであること ③ 借入金の返済期間が10年以上であること ④ 銀行等からの借入金であること ⑤ 勤務先からの借入金である場合には年率0.2%以上であること(2016年12月31日以前に居住の用に供する場合は 無利子または1%に満たない利率による借入金は対象にならない) |

| 項目 | 長期優良住宅の認定基準(概要 新築の例) |

|---|---|

| 劣化対策 | 数世代にわたり住宅の構造躯体が使用できること |

| 耐震性 | 極めてまれ(数百年に1度)に発生する地震に対し 継続利用のための改修の容易化を図るため 損傷のレベルの低減を図ること |

| 維持管理・更新の容易性 | 構造躯体に比べて耐用年数が短い設備配管について 維持管理(点検・清掃・補修・更新)を容易に行うために必要な措置が講じられていること |

| 省エネルギー性 | 必要な断熱性能等の省エネ性能が確保されていること |

| 可変性(共同住宅・長屋のみ) | ライフスタイルの変化等に応じて間取りの変更が可能な措置が講じられていること |

| バリアフリー性(共同住宅等) | 将来のバリアフリー改修に対応できるよう共用廊下等に必要なスペースが確保されていること |

| 居住環境 | 良好な景観の形成 その他の地域における居住環境の維持および向上に配慮されたものであること |

| 住戸面積 | 良好な居住水準を確保するために必要な規模を有すること |

| 維持保全計画 | 建築時から将来を見据えて 定期的な点検・補修等に関する計画が策定されていること |

| 災害配慮 | 自然災害による被害の発生の防止または軽減に配慮されたものであること |

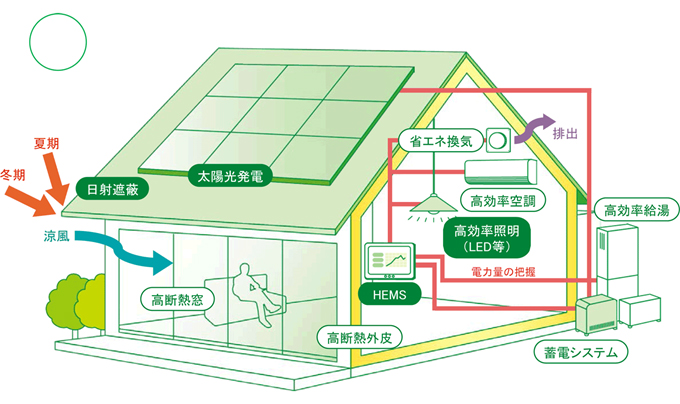

・認定を受ければ 税制優遇・補助金・地震保険料の割引など様々なメリットがある

| 〇 様々な支援制度のどれを使えるかは ハウスメーカーや工務店が把握している 建築士が用意する書類等もあるため 建築・購入の計画段階から早めに相談しましょう |

| ● ZEHのデメリット |

|---|

| ZEHは 環境にだけでなく 家計にも優しい(光熱費削減効果 補助金の交付 住宅ローン控除の優遇など)住宅ですが 次のようなデメリットもある ・建築費が高額となる ・光熱費削減効果は 地域・建物の構造等様々な要因で異なる また 家族構成や生活スタイルによっても異なる 費用対効果のバランスを検討しないと 思ったほどの効果が出ないことも ・設備機器についても それぞれに寿命があり 取り換え費用を考えなければならない(一部メーカーの 屋根と一体化している太陽光パネルの場合 寿命が来たとき 屋根の吹き替えという工事が必要となり 莫大なコストがかかる)パワコンや蓄電池についてもしかり |

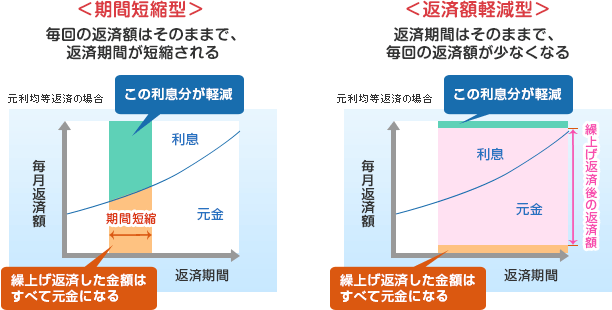

| Q:将来のことも考えて「繰り上げ返済」をしようと考えています その効果や また、注意点 また、「借り換え」「条件変更」についても教えてください |

| 〇 「繰り上げ返済」 |

・「繰り上げ返済」をした分は元金に充当され その分の利息負担が不用になるので負担軽減効果が大きい

・返済額軽減型は 繰り上げ返済した金額を 残りの期間全体に均等に割り振る 毎月の元金の返済が少しずつ減り その分支払利息も抑えられる 返済する総額を減らす効果は期間短縮型に比べ劣るが

毎月の返済額を抑える効果がある

・変動金利型の住宅ローン(元利均等返済の場合)の「5年ルール」「125%ルール」(5年間は金利が変動しても毎月の返済額を変更しない 5年後に返済額を挙げる際には

25%増を上限にする というもの)返済額軽減型の繰り上げ返済をすると 残債の額と期間 その時の金利を基に毎月の返済額を再計算するので その際には5年ルールの上限額が適用されない事が多い

・借り換えには金融機関の審査があり 返済能力を認められることが前提(手数料も必要)収入がすでに急減するなどしてローン返済に窮している状況では借り換えるのは現実的に難しい こうした場合は借入先の金融機関に返済計画の条件変更を申し込むのが有効

・住宅ローン控除を受けるには「返済期間10年以上」であることが必要であるし 控除額を計算する際には年末のローン残高が関係する また、繰り上げ返済の手数料は金融機関によって異なる

・繰上返済すると その時点のローン残高 金利と残りの期間で再計算する 返済額軽減型はルールにかかわらず 利上げ局面等では返済額が増えることも

・その他のデメリットとしては 貯蓄など手持ちの資産が減る 対象期間中の場合 住宅ローン減税の控除額が減る 団体信用生命保険の効果が薄れるなど

| 収入が減少し 住宅ローンの返済に不安を抱える人が増えている 返済の延滞といった深刻な事態を避けるには ローンの「借り換え」や借入先に「条件変更」を申し込むなど 返済計画を早めに見直すことが大切 また 最近は住宅ローン返済中の人が リバースモーゲージを借り換えに利用する人が増えているという |

|---|

| 〇 「借り換え」 |

| ・「金利を少しでも下げ 疾病保証で万一の万一のリスクに備えたい」というニーズが多いなお 最優遇金利は 新規の場合にしか適用されないので 適用を考えるなら借り換えしかない ・がん診断などで残債を減免する疾病保証付きの団体信用生命保険(団信)を付帯できるネット銀行等もある 返済途中に団信を変更することはできないため 最新の保障を付けたい場合は借り換えが選択肢に ・借り換えには金融機関の審査があり 返済能力を認められることが前提(手数料も必要)収入がすでに急減するなどしてローン返済に窮している状況では借り換えるのは現実的に難しい ・元のローンとの金利差が小さい場合や残り返済期間が短い場合は 借り換えで赤字になることも ・夫婦でペアローンを組んでいる場合は 2人が同じ銀行に借り換える必要がある ・借り換える場合 借り替時の残期間を超えて長く借りるのは難しい 完済時の年齢制限がある場合も多い ・変動金利に借り換える場合 将来金利が上昇したら返済負担が増えるリスクがある ・日銀のマイナス金利政策解除を受けて変動型ローンの金利が上昇する場合に備え 固定型に変更することで 負担抑制になる場合も(全期間固定型を利用できるのは 一般に新たに借りる場合に限られるので 変更するにはローンを借換える必要がある) |

| 変動金利上昇時 | 負担増を抑える方法 | 特徴 |

|---|---|---|

| 借り換え | 別の金融機関で固定型を借り 現在借りている変動型を全額返済 | ・金利を固定した期間の月返済額は一定になる ・借り換え前に比べ 月返済額は増えやすい |

| 繰り上げ返済 | 毎月の返済とは別に元金の一定額を前倒しで返済 | ・返済分の利息が消え 総支払額が減少 ・一定の手元資金が必要 |

| 借換時にかかる主な費用 | |

|---|---|

| 旧ローン | ・抵当権抹消登記費用 ・全額繰り上げ返済の手数料(無料の場合も) |

| 新ローン | ・抵当権設定登記費用 ・印紙税 ・事務手数料 |

| 共通 | ・司法書士報酬(登記手続き) |

・上記出典:SUUMO

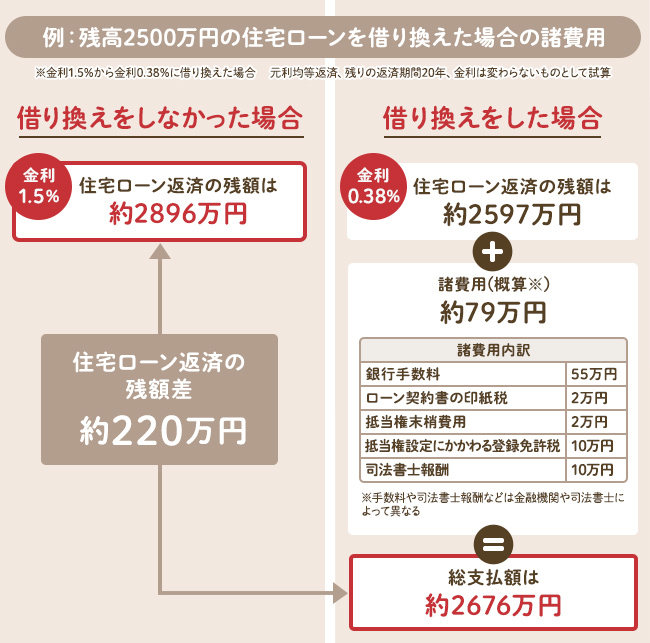

| 〇 借り換えによる返済額の変化 |

|---|

| ・変動金利年0.7% → 変動金利年0.4%(借り換え後の金利が一定の場合) |

| 残りの返済期間/ 残りのローン金額 | 30年 | 20年(*) |

|---|---|---|

| 2000万円 | 月額600円減(総額20万円減) | 月額400円増(総額10万円増) |

| 3000万円 | 月額1200円減(総額40万円減) | 月額200円増(総額6万円増) |

| 4000万円 | 月額1700円減(総額60万円減) | 月額70円増(総額2万円増) |

・20年(*)諸費用(残債の2.6%として計算)の借入増で返済額が増加

| ・変動金利年0.7%→固定金利年1.8% |

| 残りの返済期間 / 残りのローン金額 | 30年 | 20年 |

|---|---|---|

| 2000万円 | 月額1.3万円増(総額460万円増) | 月額1.3万円増(総額320万円増) |

| 3000万円 | 月額1.9万円増(総額680万円増) | 月額2万円増(総額470万円増) |

| 4000万円 | 月額2.5万円増(総額900万円増) | 月額2.6万円増(総額620万円増) |

・諸費用は 残債の2.6%として計算

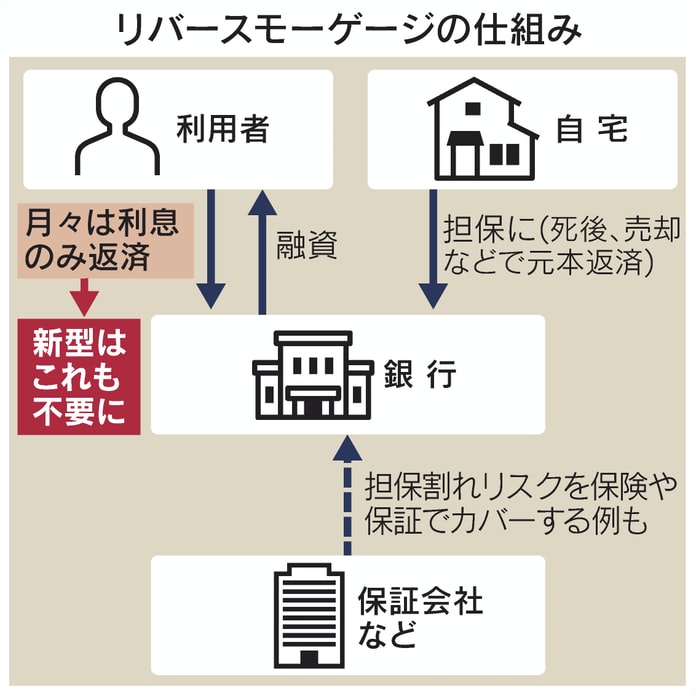

| 〇 「リバースモーゲージに借り換え」 |

| 一般に住宅ローンからの借り換えでは リバースモーゲージで借りた資金で住宅ローンの残りを返済 その後は 利息のみを毎月払い 元本は死後に自宅の売却等で返済する 以下のような事情で借り換える人が多い ・住宅ローンの支払いを減らしたい(原則 利息のみ 毎月の返済額は大きく減る) ・老後資金に不安がある ・子供がそれぞれ自宅を持っている(継ぐ必要がない) ・死後 自宅を空き家になるのを避けたい(親が生前に自宅処分の道筋を付けられる) ● ただし 自分が長生きし 利息の支払いが増え 結果的に住宅ローン返済より不利になることも |

・「リバースモーゲージ」の メリット・デメリットは

→ ブログ「089. 資産運用(不動産)」をご覧ください

| 〇 「条件変更」(返済猶予など) 住宅ローン返済が厳しくなったら 例えば「収入が大幅に減り 毎月の返済が厳しい」「ボーナスが見込めず ボーナス時返済が厳しい」 ・金融庁の要請もあり柔軟に適用されやすい |

| ① 借入期間を延長し 毎月返済額を減らす → 返済期間が長くなる分 利息も長く払い続けるため総返済額は大きくなる → 民間銀行では総返済期間を35年超に伸ばせないところが多い → 収入が大幅に減る事が多い老後に住宅ローンが長く残りやすい ② 一定期間だけ 毎月返済額を減らす 又は一定期間は利息返済のみとするとか ボーナス時返済を見直す → 軽減期間を限定し 完済までの利息負担はそれほど増えない → 期間終了後に当初より多く残っている元金を当初の返済期間で再計算するため月々の負担額は増える(総返済額の増加は比較的少ない) * これら負担軽減策で毎月の返済額や総返済額がどれだけ変わるかは ローン残高や金利 返済期間などによりケース・バイ・ケース 金融機関の対応が難しくなる前に 早めに相談を 新しい返済計画を銀行などに試算してもらうのは大事 |

| 〇 賃貸に住み替え |

| ・自宅の売却資金で住宅ローンを完済したうえで賃貸住宅に住み替えし 住宅費の負担を減らせ 生活再建につながる ・中古住宅市況が悪化して思うような価格で売却できないとローン完済できず「オーバーローン」になることも |

| 〇「自然災害債務整理ガイドライン コロナ特則」 新型コロナの影響で収入が減った個人の住宅ローンなどを減免する新制度 |

| ・失業や廃業などで収入の回復が見通せず ローンが返済できない人向け(金融機関による返済猶予とは異なる) ・20年2月1日以前に借りた住宅ローンが対象 借入先から残債の一括返済を求められる「期限の利益喪失」が発生していないことが条件 ・預金や住宅売却資金などで返済しきれない債務は減免され 一定の現預金を手元に残すことが可能で生活再建につながる(個人の信用情報にも記録されない) ・債務者自ら 金融機関に手続きを申し出る(費用は 債務者が負担)最終的に金融機関が同意し 裁判所での特定調停を経る必要があり 手続きには時間がかかる 弁護士など専門家の支援は無料で受けられる |

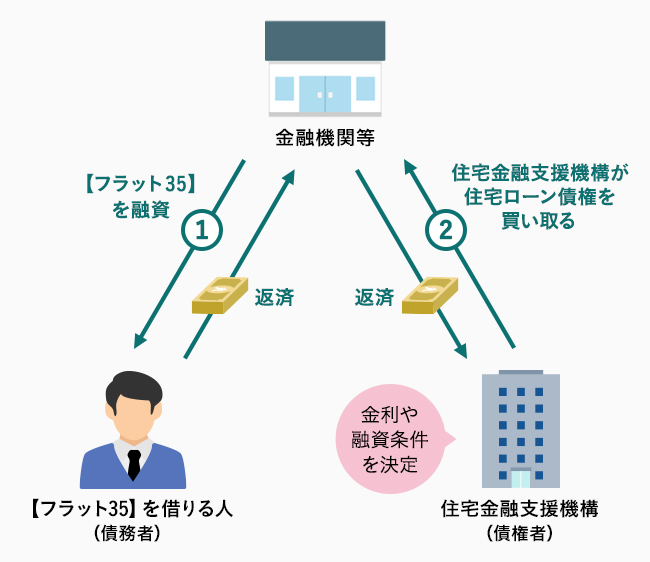

| Q :「フラット35」ってなんですか? |

・上図出典:SUUMO

| 〇 フラット35は 民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローン 資金の受け取り時に返済終了までの借入金利と返済額が確定するため長期にわたるライフプランが立てやすい フラット35は 近年では 国の政策と連動し 様々な引き下げ制度が設けられている 特に「金利引き下げ制度」の変化は大きい |

| (全期間固定型) | フラット35 | 一般的な金融機関の商品 |

|---|---|---|

| 返済期間 | 原則15年以上35年以内 | 35年以内 |

| 借入可能額 | 100万円以上8000万円以下 | 50万円以上1億円以下 |

| 利用できる人 | 保証料 保証人は不要 団体信用生命保険は任意加入 |

保証会社の保証を受け 団体信用生命保険に加入することが条件 |

| 金利優遇の条件 | 長期優良住宅やZEH(ゼロ・エネルギーハウス)など主に住宅の性能 | 主に利用者の信用力 金融機関により異なる |

| 要件 | フラット35 内容 |

|---|---|

| 申込要件 | ・申込時の年齢が満70才未満の人(親子リレー返済利用の場合は 満70才以上の直系尊属も可 ・日本国籍の人 外国籍の場合は 永住許可 または特別永住者 ・全ての借入に関して(他の住宅ローン 自動車・教育・カードローン等含む)総返済負担率が 年収400万円未満:30%以下 年収400万円以上:35%以下 |

| 資金使途 | ・申込本人または一定の親族が住む新築住宅の建設・購入資金 または中古住宅の購入資金(セカンドハウスも可) ・借り換え融資にも利用できる ・「金利引き下げ制度」には適用できない ・投資用物件の取得資金には利用できない |

| 対象住宅 | ・機構が定めた技術基準に適合する住宅 ・住宅の床面積 一戸建て:70㎡以上 共同住宅:30㎡以上 店舗併用住宅等:住宅部分の床面積が全体の1/2以上 ・省エネ基準(*)に適合していること(23年4月以降の設計検査申請分より) |

| 借入額 | ・100万円以上8000万円以下で 建設費と土地取得費の合計または購入価額以内(保証型では90%以内等 異なる場合あり) ・併用住宅の非住宅部分にかかわる建設費または購入価額は借入対象外 |

| 借入期間 | ・15年(申込本人または連帯債務者が満60才以上の場合は10年)から35年 ・ただし 80才から申込時の年齢(1才未満切り上げ)を差し引いた年数まで |

| 借入金利 | ・全期間固定金利 資金受け取り時の金利を適用 ・取り扱い金融機関ごとに異なる ・借入期間(20年以下・21年以上)、融資率(9割以下・9割超)、加入する団体信用生命保険の種類などによって異なる |

| 返済方法 | ・元利均等返済または元金均等返済を選択 ・ボーナス返済の併用可(借入総額の40%以内) |

| 団体信用生命保険 | ・任意加入(保証型の場合は 取り扱い金融機関によって異なる) ・2017年10月申込受付分より「新機構団信」に移行し 借入金利は団体信用生命保険の特約料を含むようになった(以前の契約では特約料を別払い)加入しない場合 買取型では借入金利が 年▲0.2% |

| 繰上返済 | ・一部繰上返済の場合 繰上返済日は 毎月の返済日 ・返済額は 取扱金融機関の窓口利用の場合:100万円以上 インターネットサービス「住・My Note」利用の場合:10万円以上 ・繰上返済手数料は 無料 |

・省エネ基準(*):断熱等性能等級4以上かつ一次エネルギー消費量等級4以上 または建築物エネルギー消費性能基準

→ こちらもご覧ください「ずっと固定金利の安心 フラット35」

| ■ フラット35 「新金利引き下げ(ポイント)制度」 |

|---|

| 家族構成(子育てプラス)と建て方(新築戸建・新築マンション・中古住宅・中古住宅+リノベ)に合わせた組み合わせで 積算ポイント数による金利引き下げ制度 |

| 引き下げ制度 | 内容・ポイント数 |

|---|---|

| 子育てプラス | ・「子育て世帯」(子どもの年齢が借入申込年度の4月1日に18才未満である世帯 胎児および同居の孫も対象) ・または 「若年夫婦世帯」(借入申込時に夫婦であり いずれかが借入申込年度の4月1日に40才未満である世帯 法律婚・同性パートナー・事実婚を含むが 婚約状態は対象外) ・「子育て世帯」(子どもの数に応じて 1人につき1ポイント ポイント数に上限はない)ポイント数に応じて 一定期間金利を引き下げる ・「若年夫婦世帯」または「子ども1人」は 1ポイント |

| 35S | ・ZEH:3ポイント ・金利Aプラン:2ポイント ・金利Bプラン:1ポイント |

| 35リノベ | ・金利Aプラン:4ポイント ・金利Bプラン:2ポイント |

| 35維持保全型 | ・長期優良住宅 / 予備認定マンション / 管理計画認定マンション / 安心R住宅 / インスペクション実施住宅 / 既存住宅売買瑕疵保険付保住宅 :1ポイント |

| 地域連携型・地方移住支援型 | ・「地域連携型」:(子育て支援・空き家対策:2ポイント 地域活性化:1ポイント)機構と連携する地方公共団体が子育て世帯や地方移住者の住宅取得

あるいは空き家取得などへの支援事業を実施しており その事業による補助金交付などの対象である場合 借入金利を一定期間下げる制度 ・「地域移住支援型」:(2ポイント)地方公共団体による移住支援金の交付とセットで借入金利を一定期間引き下げる制度 ・各区分によるポイント精算では「地域連携型」「地域移住支援型」のどちらか一方のみが精算対象 ・「地方移住支援型」を単独で利用する場合は ポイント制度によらず当初5年間年0.6%の引き下げとなる |

・ポイント積算では 引き下げ制度ごとに選べるメニューはひとつのみ(最も高いポイントが対象となる)

・フラット35リノベを選択した場合 フラット35S および フラット35維持保全型の併用は不可

・積算ポイントに応じて金利を引き下げ

| ポイント数 | 当初5年間 | 6~10年目 |

|---|---|---|

| 1 | ▲ 0.25% |

- |

| 2 | ▲ 0.50% | - |

| 3 | ▲ 0.75% | - |

| 4 | ▲ 1.00% | - |

| 5 | ▲ 1.00% | ▲ 0.25% |

| 6 | ▲ 1.00% | ▲ 0.50% |

・フラット35 子育てプラスを利用しない場合は4ポイントが上限

・フラット35 子育てプラス利用の場合 ポイント数の上限はなく 7ポイント以上は1ポイントに対し 年0.25%の引き下げが5年間上積み(最大

年▲1%)

・「新金利引き下げ制度」詳しくは

→「ポイント早見表」(フラット35 住宅金融支援機構)をご覧ください

| Q:老後資金のために資産運用の必要は理解しますが、金融資産はほとんどありません 自宅以外に不動産資産もありません このごろ「リバースモーゲージ」というのをよく聞きますが・・ 「自宅運用」について どのような手法があり また、それぞれの特徴や注意点 その利用可能性を知りたい |

| 住宅金融支援機構の「リ・バース60」等の「リバースモーゲージ」(銀行型・保証型・保険付き、リコース型・ノンリコース型)、「リバースモーゲージ型住宅ローン」、「賃料返済型リバースモーゲージ」、「不動産担保型生活資金(公的リバースモーゲージ)」、「リースバック」、「不動産担保ローン」、「マイホーム借り上げ制度」「再起支援借り上げ制度」、「住宅確保要配慮者向けシェアハウスにリフォームし自分も暮らす」等があります それぞれの特徴や注意点、その利用可能性は・・・ |

| Q:「残価設定型の住宅ローン」って何ですか? |

・21年3月 国は住生活基本計画において「リバースモーゲージや残価設定ローン等の多様な金融手法の活用を進め 住宅の資産価値の合理化・明確化を推進」と発表

| 「残価設定型住宅ローン」2026年3月にも登場 |

|---|

| ・将来の売却価格が残価を下回った場合 住宅金融支援機構が金融機関の損失をカバーする保険を提供する ・残価以外の元本と利息を払う期間を終えると 以降は残価分の利息のみを支払う 主に高齢者が利用するリバースモーゲージへ以降する形 |

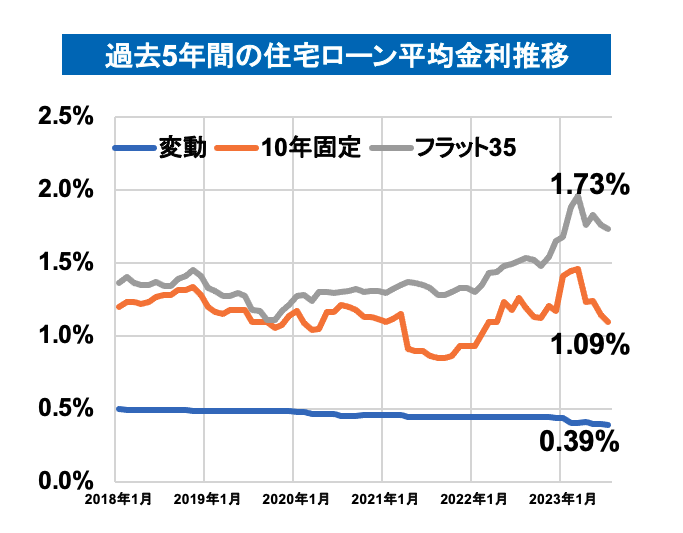

| Q :(住宅ローン金利は この10年ほど固定型 変動型ともに低下傾向が続いています 最近は より金利の低い変動型が人気ですが)金利の上昇に備え「ミックス型」の住宅ローンを利用する人が増えているそうですが どういうものですか? |

■「ミックス型」

1人の契約者が複数の異なる金利タイプの住宅ローンを組む形 基本は固定型と変動型の組み合わせ 変動型で多額を借りると 金利上昇時に返済が大きく膨らむ

基本は 35年といった返済期間や返済方法は揃えることが多い(それぞれの借入金額は自由に決められる)金融機関によっては 一契約当たりの最低借入額が設定されていたり 2本のローンの返済期間を別々に設定できたりする

共働き世帯の夫婦それぞれが債務者となる「ペアローン」なら それぞれが金利タイプだけでなく 返済期間なども自由に決められる 期間が短いほうを変動型にすれば金利上昇リスクを抑えやすい

| 固定型と変動型の割合 | ・資金に余裕がなければ(金利が上がると毎月の返済が困難になりそうなら)固定型を増やし 金利上昇リスクを軽減 ・金利が上昇し始めたら 変動型を先に繰り上げ返済をすれば利息負担の増加を抑えられる ・資金に余裕があれば より金利の低い変動型を多くする |

|---|---|

| 返済期間 | ・夫婦それぞれで借りるなら(ペアローン)期間や方法も変えられる ・変動型の期間を短くすれば 金利上昇リスクを抑えやすい |

| 変動金利 | 固定金利 | |

|---|---|---|

| 当初の返済金利 | 低い | 高い |

| 店頭表示金利の目安となる金利 | 短期金利 | 長期金利 |

| 返済途中の金利上昇リスク | あり | なし |

| Q:不動産を夫婦の共有名義で購入・所有する場合のメリット・デメリットを教えて欲しい |

■ 共働き世帯の住宅ローンの組み方(夫が主債務者となる場合)

| ペアローン | 収入合算 (連帯債務) |

収入合算 (連帯保証) | |

|---|---|---|---|

| 契約本数 手数料などの諸費用 |

2本 | 1本 | 1本 |

| 借入可能額 | それぞれの収入に応じた借入可能額 | * | * |

| 夫 | ローン契約者(債務者であり 妻の連帯保証人) | ローン契約者(債務者) | ローン契約者(債務者) |

| 妻 | ローン契約者(債務者であり 夫の連帯保証人) | 夫の連帯債務者 | 夫の連帯保証人 |

| 所有権の登記 | 夫婦の持ち分を登記(それぞれの借入額に応じる) | 夫婦の持ち分を登記(実際の返済額を考慮して持ち分を決める) | 契約者を登記(実際の返済額を考慮して持ち分を決め登記できる場合も) |

| 住宅ローン控除 | 夫婦ともに適用 | 夫婦ともに適用 | 契約者のみ |

| 団体信用生命保険 | 夫婦ともに加入 | 契約者のみ加入(一部ローンでは夫婦ともに加入できる)(**) | 契約者のみ加入 |

*収入合算の場合の借入可能額 メーンの収入者(例:夫)の収入に 家族の収入(例:妻)を合わせた借入可能額 ただし 収入合算者(例:妻)の年収の割合は金融機関により異なる

**フラット35は 夫婦どちらかが亡くなった場合には 残高が完済される「デュエット」が利用できる(保険料は 通常の約1.6倍)

| A:夫婦共有名義不動産・メリット |

|---|

| ① 買える不動産の金額が高くなる 住宅ローンを借りる際に共働きの夫婦は、1人よりも夫婦合わせたほうが、資産や年収が高くなるので借入金額が高くなる(買える不動産の金額が高くなる) ②「住宅ローン控除」が二重に受けられる 夫婦でマイホームを共有名義にすると、それぞれの収入に対して「住宅ローン控除」の適用を受ける その方法は、ペアローン、収入合算(連帯債務型)がある ③ 相続税を節約できる 夫婦の一方が亡くなったとき相続となるが 相続税を支払う必要は不動産の相手方名義分だけとなり相続税を節約できる ④ 売却するときの控除額が多くなる「マイホーム(居住用財産)を売却するときの3,000万円の特別控除の特例」が、夫婦2人分6000万円分と多くなる 他にも「マイホーム(居住用財産)」を新たに買換え・交換を行った場合などの税制上の優遇措置を夫婦それぞれに適用できる |

| 〇住宅ローン控除: 住宅ローンの年末残高の1パーセント(または最大控除額)が10年間(現在は13年)所得税、または住民税から減税される制度 共有名義のケースは住宅ローン控除が二重で受けられるため減税額が多くなる 〇ペアローン: 夫婦それぞれが同一物件に対して単独で住宅ローン契約(夫は固定金利 妻は変動金利など異なる借り入れ条件を設定できる また 金利タイプだけでなく 返済期間なども事由に決められる)を行い、お互いが連帯保証人に(債務者の同居が条件の場合が多い)団体信用生命保険(団信)には それぞれが加入 相手のローンの返済責任も負うことを自覚し 借り過ぎないことが大事 片方の死亡などに備えて お互いに生命保険の死亡保障を用意しておくことも一案(団信で返済されるのは死亡などになった方の債務だけ) 出産・育児のライフイベント後も夫婦ともに同じように安定した収入を得られることが必要 ■ 一部の銀行で「万一の場合 配偶者の債務も一緒に免除」となる新たな団信が登場(連生団信)(2024年6月~) ・タイプにより加入年齢制限が異なる ・金利が上乗せされる ・新たな団信か 一般の生命保険(収入保障保険等)での対応か「費用対効果を見極めて選ぶ必要がある」 *団体信用生命保険からの保険金の支払いによって住宅ローンを完済した場合 ペア相手方の住宅ローンが免除される部分が一時所得とみなされ 所得税の課税対象となる場合がある(詳しくは最寄りの税務署にお問い合わせください)(しかし実際は 連生団信の保険金は 保険会社から銀行等に直接支払われ 妻に対して保険金支払いが行われた証拠となるような支払調書も出ない また 妻はローン残高がゼロになるだけで 何らかの金銭を手にするわけではないので 税務署が厳しく税金の支払いを取り立てに来るようなことは基本的にはないようです しかし 絶対に課税されないというわけではない) 〇収入合算・共有名義(連帯債務型): 夫婦のうち一人が住宅ローンの主債務者となって住宅ローンを借入れ、もう一人は連帯債務者として同じくその住宅ローンを借入れる 連帯債務者は主債務者と同様に全額の返済義務を負う 共有名義となり、夫婦ともに住宅ローン控除が可(住宅ローンにかかる諸費用は1本分のみ)団体信用生命保険は、主債務者のみ 住宅金融支援機構の「フラット35」の「デュエット(夫婦連生団信)」など 夫婦共に加入することができる制度もある 〇収入合算・共有名義(連帯保証型): 住宅ローンのおもな債務者が返済できない場合に、連帯保証人が代わりに返済義務を負う 連帯保証人は直接債務を負っているわけではないので、住宅ローン控除は利用出来ず また団体信用生命保険に加入することもできない |

|---|

| A:夫婦共有名義不動産・デメリット |

|---|

| ① 住宅ローン諸費用などが余分にかかる 不動産購入や住宅ローン契約にともなう諸費用(事務手数料、契約印紙代、抵当権設定登記費用など)が共有名義人分かかる場合がある ② 贈与税の対象となるケースもある 共有名義人である妻が仕事を辞めて収入がなくなれば、夫が妻の分も住宅ローンを払うこともある このケースでは「妻から夫への贈与」とみなされ、夫に贈与税がかかることも また、夫の出資だけで購入した不動産を妻と2分の1の共有名義で登記すると、夫から妻へ「不動産購入価格の2分の1相当額の贈与」があったとされ、妻に贈与税が課されることも ③ 住宅ローン控除が満額で受けられないケース 出産・育児のライフイベントで妻が仕事を辞めた場合(所得税・住民税を払わなくなった場合)「住宅ローン控除2重のメリット」がなくなる また、ローンを分散している分1人当たりの「ローン控除される最大の金額」は少なくなる 夫婦ともに住宅ローン控除を受けられないと1人で住宅ローンを組んでローン控除を受けた方が、高額な控除になる可能性も ④ 住宅ローンの借換えができない場合も どちらか一方が退職していて収入がない場合や、団信に加入できない健康状態になってしまった場合 借換えができなくなる場合も ⑤ 「離婚」した際の「財産分与」で売却する可能性が高い(離婚しても住宅ローンの連帯債務者の返済義務はなくならない) 離婚した場合どちらかがローンを1人で払いきり家に残ることにする場合以外は 売却する事になる可能性が高い(どちらか一方の単独名義に変更する場合は、金融機関の承諾が必要) 仮に夫がマイホームの売却を希望したとしても、共有名義人である妻が売却を拒否して住み続けることを主張した場合、事実上売ることはできない ・ただし、離婚の際の財産分与には税務上の贈与に該当しない「3種類の財産分与」(「清算的財産分与」「扶養的財産分与」「慰謝料的財産分与」)がある ⑥ 「死別」した場合単独ローンであれば 団体信用生命保険で完済でき 配偶者のローン返済はなくなるが ペアローンでは 相手の返済はなくなるが 自分自身のローン返済は残る ⑦ 共有名義にすると売却しづらくなる 共有名義の場合は所有者全員の許可がないと、不動産の売却はできない ⑧ 相続が発生すると、所有者が増えて複雑になる 共有名義人の一方が死亡して相続が発生した場合、共有名義人の相続人が複数いると不動産の共有者が増え複雑に 増改築や売却をする際などに共有者全員の足並みがそろわなくなる恐れも |

| ・共有名義の変更や解消方法 |

|---|

| ① 離婚などによる名義変更のケース → Q&A「税金」のページにて ② 共有者が他界した際の相続のケース 亡くなられた方に相続人がいれば遺産相続の対象に 共有関係を解消して単独所有とすることも可能ですが、共有者全員で遺産分割協議などを行う必要がある 亡くなられた方に相続人がいなければ、持分は他の共有者に帰属するとされているので このケースでは共有の状態が解消され、その不動産を単独で所有することになる |

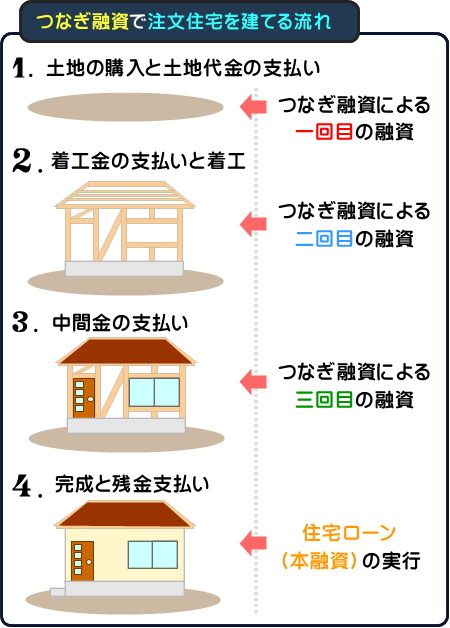

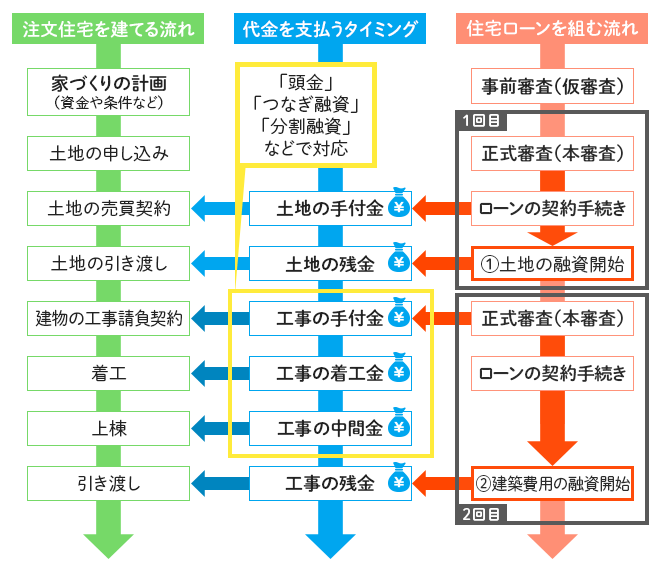

| Q:理想の土地がようやく見つかりました まず その土地を購入し そこにマイホームを建てたいと思っています 「つなぎ融資」「分割融資」が必要だと聞きました 解説して下さい |

つなぎ融資 住宅ローンが融資されるのは 一般的に住宅の引き渡し時です 例えば 注文住宅の場合 住宅の引き渡し前に「土地の購入費」「着工金」「中間金」等を支払う必要があり

まとまった資金が必要です しかし、ほとんどの場合 それらに充てる資金を現金で準備することは困難なため 「つなぎ融資」を利用します

| ・「つなぎ融資」のメリット |

|---|

| 〇 自己資金がなくても注文住宅を建築できる 〇 住宅を買い替える場合 新しい住宅を購入後に現在の住まいを売却できる(買い先行型) 〇 中古物件をフラット35を利用して取得する場合 一定の要件を満たすためにリノベーションが必要になるが そのリノベーションの着工金や中間金の支払いのために「つなぎ融資」が選択肢に 〇 住宅ローンの契約が間に合わず 引き渡し日にお金を用意できないようなときに「つなぎ融資」は重宝 〇 「つなぎ融資」の代替としての「分割融資」(住宅ローン契約前に着工金や中間金が必要となるケースで、予定されている融資額を分割して借入できる方法)住宅ローンと同じ金利が適用され 利率が高めのつなぎ融資に比べ 返済負担を軽減できる 「つなぎ融資」は個別の審査が必要だが 「分割融資」なら多くの場合 1回の審査で済む また 諸費用が1本分の契約で済む場合も多く 契約手続きをまとめて行いやすい |

| ・「つなぎ融資」のデメリット |

| ● 「つなぎ融資」は無担保で契約できるタイプのローンであるため 住宅ローンより金利が高い ● 住宅ローンと同様に 手数料や保証料がかかる もちろん利息もかかる ● 金融機関によっては取り扱いがない(取り扱う金融機関は多くない) ● 住宅ローン控除の対象外になる ● 住宅の完成が遅れると支払利息が増える ● 「分割融資」は 取り扱い金融機関が限られており また 住宅ローンと同じ金融機関でしか利用できない |

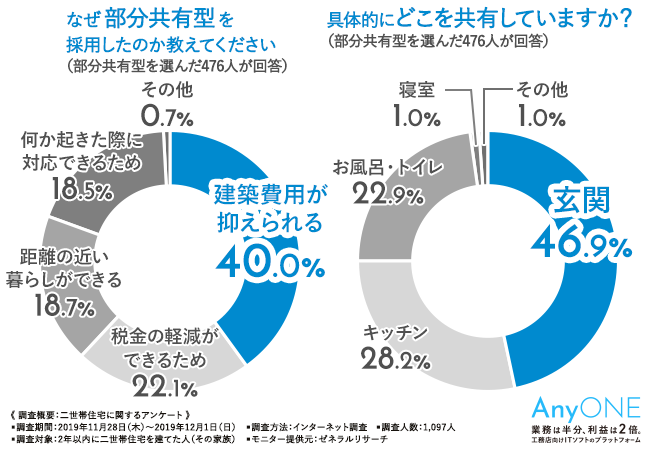

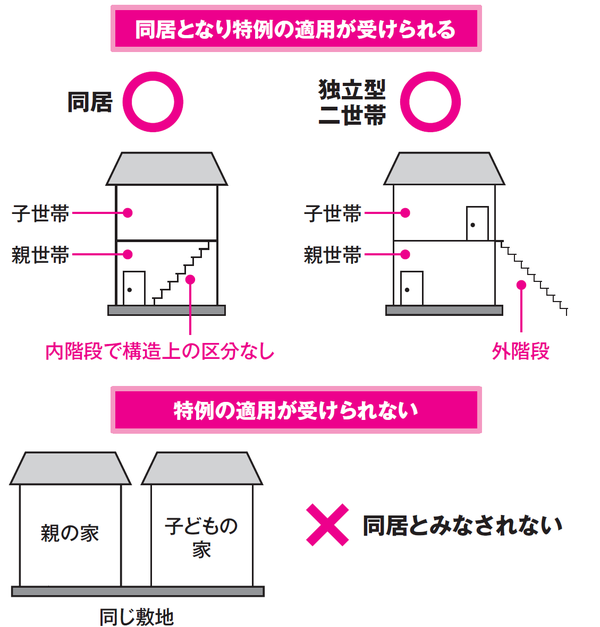

| Q:二世帯住宅を考えています ローン・登記・税金等について 教えてください |

| 住宅ローンの選択肢 | ペアローン | リレーローン |

|---|---|---|

| 契約本数 | 親子が1本ずつ(*1) | 親子で1本(*2) |

| 借入額の収入基準 | それぞれの収入で判断 | 親子合算で判断 |

| 借入期間 | それぞれの年齢に応じて | 子の年齢を基準に設定 |

| ローンの返済 | それぞれ | まず親が返済し 一定期間後に子が引き継ぐ |

| 住宅ローン控除 | それぞれ利用可 | それぞれ利用可 |

| 団体信用生命保険 | それぞれ利用可 | どちらか1人(*3) |

(*1)契約できる年齢は65歳や70歳未満などとする金融機関が一般的「親の年齢が50代など比較的に若い場合は10年返済で組み 子は35年で契約する」

(*2)親がある程度高齢でも活用できる 借入期間は子の年齢を基準に決めるため 親が70歳以上でも 子の年齢によって35年など長期で借りられる(親子の家計の負担が軽減されやすい)

(*3)子が加入している場合 子が死亡すると返済が免除されるが 親が死亡しても 子は全額を返済する必要がある(万一の場合に備えて 資金計画を立てることが必要)

(**)申込本人(親)と後継者(子)の一方が融資対象住宅に入居できない場合でも借り入れ可能のため 二世帯住宅でなくても 親の住まい あるいは子の住まいのために

親子リレー返済での借入が可能(フラット35親子リレー返済)

| 登記方法 | 所有形態 | 登記の名義 | 小規模住宅の特例 |

|---|---|---|---|

| 単独登記 | 1戸の住宅として親または子が単独で所有 | 親または子の単独名義 | 利用できる |

| 共有登記 | 1戸の住宅として親子が共同で所有 | 費用の負担割合に応じて親子の共有名義 | 利用できる |

| 区分登記 | 2戸の住宅として親子が個別に所有 | 親子それぞれの単独名義 | 利用できない |

| 「親の家をリフォームして、二世帯で住みたい」 | |

|---|---|

| 背景 | ・新築マンション価格の高騰や賃料の上昇 子育て世代にとって厳しい経済状況 ・「いずれは実家に戻るなら 高い家賃を払い続けるよりも 早めに同居したい」 ・共働き世帯にとっては 親に子どもの面倒を見てもらえるという期待 ・親世代にとっても 将来の介護への安心感や経済的負担の軽減といったメリット ・一軒の家で二世帯が暮らすことは 光熱費やメンテナンスコストを抑えられる |

| 問題 | ・親名義の実家を 子の資金でリフォームする場合 子から親への高額な贈与とみなされ多額の贈与税が課される可能性がある ・「親子リレーローン」の場合も 親がリタイアしていると 借入額が大幅に制限されるなど 活用が難しい 結果的に子が資金を負担する構図になりがち |

| 対策 | ・リフォーム前に「建物の名義」を親から子へ変更する(建物は経年で減価償却が進み 固定資産税評価額がかなり低い) ・「相続時精算課税制度」等の生前贈与を利用する → ブログ「086. 生前贈与」をご覧ください |

| 注意 | ・同居しない兄弟姉妹がいる場合 相続が発生した途端「同居していた長男だけが有利なのはおかしい」といったトラブルに発展するケースが多い 親に「リフォームした家と土地は

同居する子に相続させる」という内容の公正証書遺言を作成してもらうことは 極めて有効 ・いざ同居を始めたものの 生活スタイルの違い等から1年も経たずに「家を出たい」と考える親世代も多い |

| Q:離婚による財産分与(不動産等)について教えてください 税金についても教えてください |

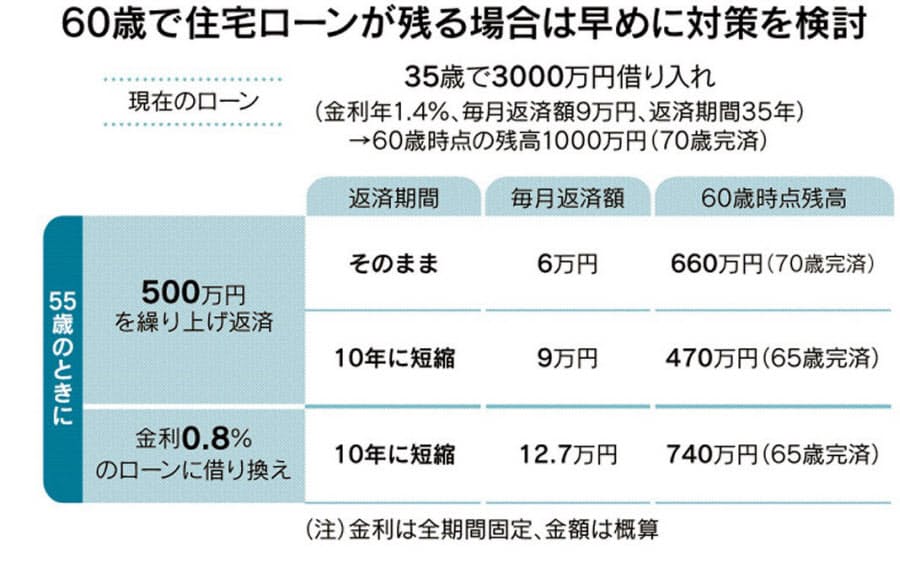

| Q:そろそろ定年なのですが住宅ローンの残高がまだ1000万円近くあります 退職金も出る予定ですが老後資金の心配もあります どのように対策すればよいですか? |

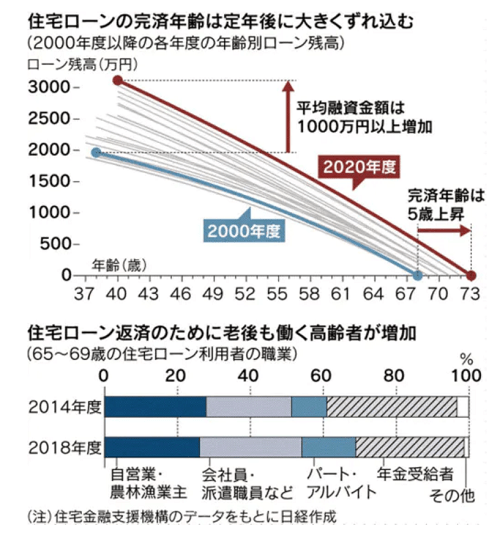

| Q: 「住宅ローン 完済年齢上昇 平均73歳 年金生活不安定に」 (2020年10月5日 日経新聞)それによると2000年に比べると 平均融資金額は1000万円以上増加 完済年齢は5歳上昇とあります 大丈夫でしょうか? |

A:住宅ローン金利の大幅な低下でローンが借りやすいと感じる高齢者も多く また、働き方や晩婚化の影響で40代でローンを組む人も多い そして役職定年や60歳以降の継続雇用で収入の大幅な減少もあり50代、60代で住宅ローンの返済問題を抱えている人が増えている

「借入期間は長期化している」 建築資材などの高騰で物件価格が上がり 住宅ローンの借入額が増えたことも背景にある また 月々の返済額を抑えるためにも

借入期間は伸びている ただし 借入期間が長くなれば総返済額は増える

最悪なのは 定年を迎えた時点で住宅ローンの残債が多く 老後資金が枯渇してしまうこと 退職金を当てにしているかもしれないが その後の「特別支出」(固定資産税や家の修繕費

冠婚葬祭費など)のために退職金の多くは残しておくべき

| ・対策としては |

|---|

| ① 老後資金(医療・介護などの急な出費も)の準備が十分ならば退職金での「一括繰り上げ返済」 ② 「一部繰り上げ返済」→ 手元資金を温存でき 返済負担も減る ③ 自宅の資産価値が高く住み替え費用の負担にも問題なければ「住み替え」→手頃な広さの家等への転居 ④ より低金利の住宅ローンに「借り換え」→ 融資の審査が厳しい場合も 通れば返済負担が軽減 ⑤ 自宅の資産価値が高ければ「自宅資産運用」→ 住宅金融支援機構の「リバース60」等の「リバースモーゲージ」(銀行型、保証型、保険付き)、「リースバック」、「不動産担保ローン」などの利用 |

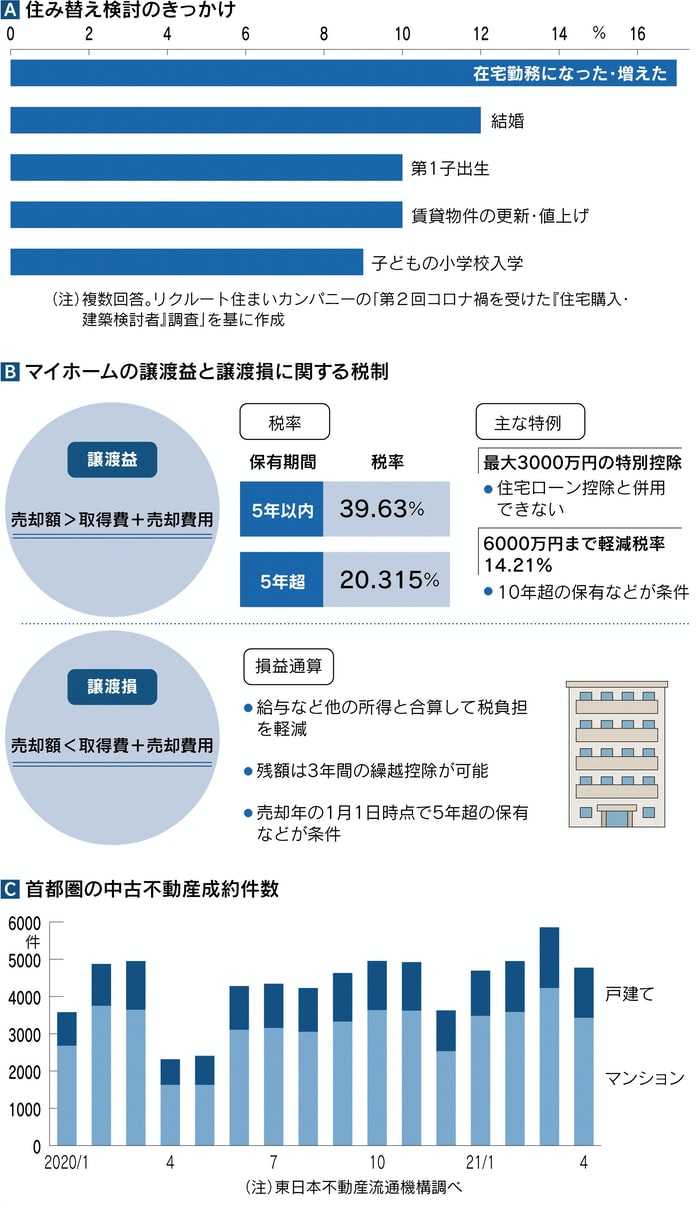

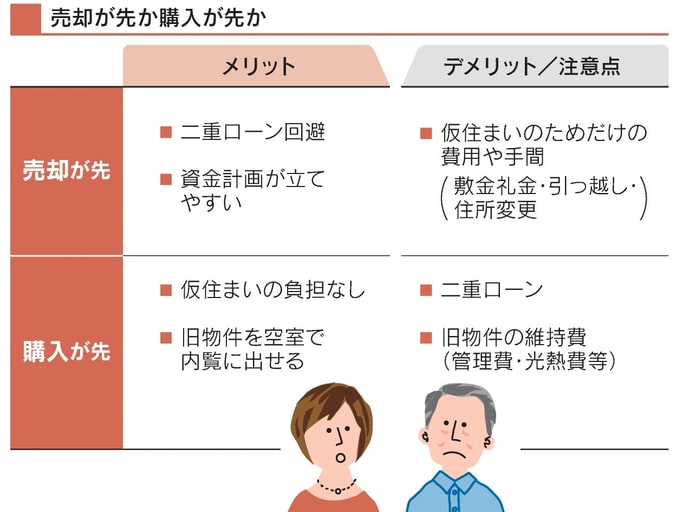

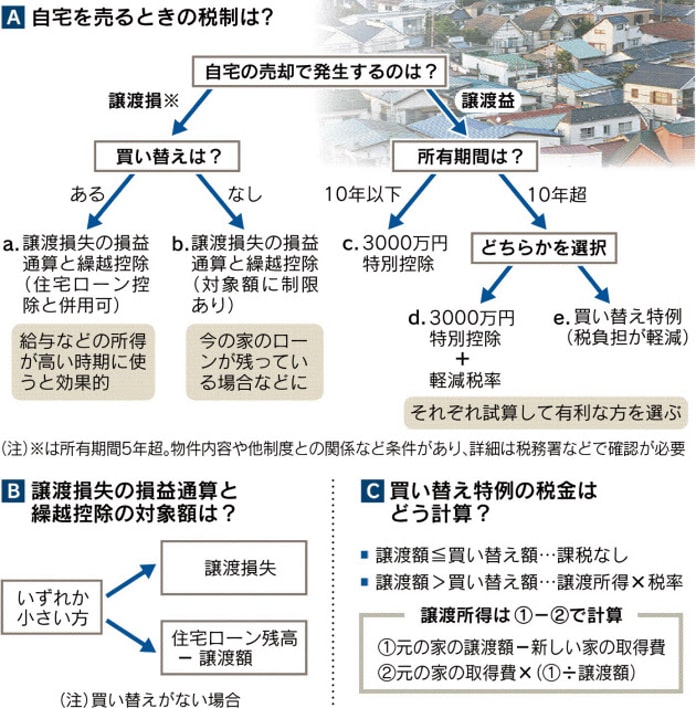

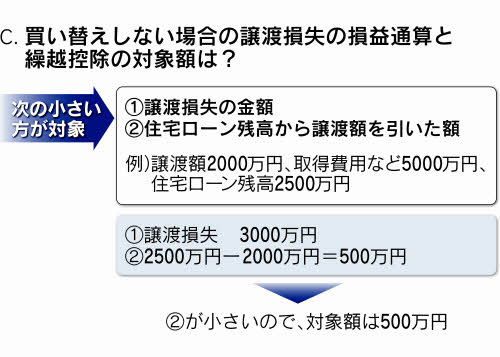

| Q:マイホームを買い替えたいと思います「売却が先か」「購入が先か」をメリット・デメリットとともに教えてください マイホームを売った時の特例が5つあると聞きました どんなものなのかも教えてほしい |

*住み替え先が新築なら 購入契約に「買い替え特例」を付けることも 一定期間までに今の家を売却できない場合は違約金なしで契約を白紙にできる(しかし中古物件では難しいケースもある)

・マイホームを売った時の特例 5つ

①3,000万円特別控除

②10年超所有軽減税率の特例

③ 特定居住用財産の買換え特例(適用期限を25年末まで延長)

④ 居住用財産買換え等の場合の譲渡損失の損益通算及び繰越控除(適用期限を25年末まで延長)

⑤ 特定居住用財産の譲渡損失の損益通算及び繰越控除

→ ブログ「085. 中古住宅売買」をご覧ください

→ 「No.3302 マイホームを売ったときの特例」(国税庁)

| Q: 住宅ローンを滞納して催告書を受け取り、銀行から「任意売却」か「競売」を選択するよう言われました どうしても手放したくない・住み続けたいと思っています 6年前、父親(現在は年金暮らし)に保証人になってもらい4,200万円のマイホームを手に入れましたが、その後、会社の景気悪化でリストラとなりました 子供2人はまだ小学生で、友人関係もあり 引っ越しさせたくありません 何か方法はありませんか? |

| ・次のような悩みを抱える方々も 「住宅ローンが払えなくなった息子夫婦を助けたい」「先祖代々の土地を売却することはできない」「高齢の家族がいるので、生活環境を変えたくない」「自宅兼店舗(事業所)にしているので、売却したら仕事が出来なくなる」「離婚時の条件で居住しているので、出ていくつもりはない」「住宅ローンが払えないので、連帯保証人に購入してもらいたい」「事業資金を確保するために、子供に家を売却したい」「相続時のトラブルを避けるために長男に売却したい」「離婚するので、妻に売却したい」など |

|---|

| A:解決策の一つとしての「親子間売買・親族間売買」 「親子間売買・親族間売買」をして「リース・バック」または「使用貸借」で住み続ける |

| A:「再起支援借り上げ制度」(移住・住みかえ支機機構) 「減収やボーナスの減少などで住宅ローンの返済が一時的に厳しくなった方が、ご両親の家などに転居した上で、マイホームを一時的に賃貸し賃料収入をローン返済に充てる場合、マイホーム借上げ制度を利用する場合の年齢制限(50歳以上)が非適用となる制度です。 これにより、利用者の年齢にかかわらず、移住・住みかえ支援機構の『マイホーム借上げ制度』を利用してマイホームを機構に借り上げてもらい、家賃をローン返済に充てることができます。借り上げたマイホームは3年の定期借家契約で転貸しますので、状況が改善したら3年後には家に戻ることができます。」(移住・住みかえ支機機構 JTI) |

| Q:「住宅購入への国の支援策」継続・強化されている支援策(住宅ローン控除13年特例・すまい給付金・住宅資金贈与の非課税制度等)また、新設の「グリーン住宅ポイント制度」について詳しく教えてほしい |

| Q:「住まいの修繕の先送りは禁物」「価値劣化で負動産リスク」とは? |

| 国は住まいの適切な維持・管理を後押しするため「老後に備えるリフォーム(バリアフリー等)」「省エネリフォーム」「耐震リフォーム」などへの補助金や税制特例を多く用意している(「所得税優遇制度」「固定資産税減額制度」「補助や融資等の公的支援制度」等) しかし、支援対象は耐震性や省エネ性など住宅品質の向上につながるリフォームが中心で 「老朽化による雨漏りの修繕などで支援を受けられるかはわからない」・・・・・どのように対策したらいいでしょう? |

| Q:「定期借地権付き住宅」は 一般的な土地所有権付きの住宅と比べると 比較的安価で販売されていると思いますが メリット・デメリット等を教えてください |

| Q: 「中古マンションの購入」を考えています 中古マンションを選ぶ際の一番のポイントは何ですか? また購入後 将来の「立て替え」も視野に入っていますが 国の支援策等も教えてほしい |

| Q: 空き家があります ほおっておくと固定資産税が6倍になると聞きました 本当でしょうか?どうしたらよいか? |

| Q: 相続で手に入れた空き家をどうしたらよいか? 売却・賃貸では税金面ではどうかを知りたい |

| Q: いわゆる「 所有者不明土地」が20年近く前から近所にあります 雑草刈り等はボランティアとしてやっています 役場に相談してもらちが明きませんが? |

| Q: 遺産分割協議に期間を設ける「改正民法・不動産登記法」と「相続土地国庫帰属法」が施行されますが いずれも「所有者不明土地」対策だそうです 詳しく教えてください |

| Q: お隣さんと境界のトラブルがあります「境界標(頭に赤または、黄色い印を付けた杭 または 境界石や境界プレート)」は地面に打ち付けられていません 現在は一応生垣を境界にしていますが・・・「筆界特定制度」というのがあるそうですが、それをすれば境界トラブルは解決しますか? |

| A:現在、国土交通省が「地籍調査」を含む「国土調査」を行っています(現在 国土の約30~40%が終了) 「地籍調査」とは、県なり市町村が一筆一筆の土地について、その所有者、地番、地目の調査と、境界及び地積に関する測量を行い(ほとんどの場合境界標を打ち込む)、その結果が登記所に送付され地図(地籍図)と簿冊にとりまとめられる(そして法務局に備え付けられる)費用負担はありません |

|---|

| その「国土調査(地籍調査)」の際、例えば、隣接者同士で話し合いがつかず筆界が確定しないとその土地は「筆界未定地」となる その後は個人の費用負担で土地家屋調査士に依頼して筆界を確定する必要がある |

| ■「国土調査(地籍調査)」所有者の確認手続きに関する新制度(土地境界のみなし確認制度)(2024年度 省令改正予定) 現地での立ち会い要請に所有者からの反応がなく(所有者の所在地が判明していることが前提)市町村が書面で示した境界案に対しても意見がなければ 確認を得たと見なせるようにする 境界特定を進めることで 公共事業の用地取得を円滑にするとともに 災害が起きても早期に復旧できるよう備える狙い なお 通知には反応して立ち会いを積極的に拒む所有者については 事後の紛争リスクが高いと考えられるため 新制度の対象にはしない |

| なお、国土調査(地籍調査)の結果は「成果図」なるものとして(地積測量図とほぼ同じ図面)多くの市町村の地籍調査係で閲覧できる 例えば個人が現場で自分の土地が境界標(または図根点)から何メートルとか面積はどのように測ったのかがわかる図面は3種類あることになる ・「成果図」:国土調査(地籍調査)の際、測量を行うがその結果を図面にして市町村が保管している図面 ・「確定測量図」:敷地を取り巻く全ての隣地所有者が境界線と境界点について合意した「境界確認書」がある測量図のこと ・「地籍測量図」:土地所有者等が、土地の売買・分筆・地積変更等をする場合、土地家屋調査士に依頼して「登記のため」法務局に備え付ける図面 誰でも閲覧できる(2005年3月7日以降に作成された地籍測量図は実質的に確定測量図と同等の効力があるといわれている) ・なお、「現況測量図」とは境界について隣接者の了解を取らずに測量した図面のこと どこにブロック塀があり、水路があり・・といったことが記載される |

|---|

| 一般的な不動産売買契約書では 売主が買主に対して「隣地所有者からの異議申し立てのない完全な所有権の範囲はこれです」と示さなければならない |

| A:「筆界特定制度」 とは、筆界をめぐるトラブルを裁判(境界確定訴訟)なしで土地所有者などからの申請によって解決を図る制度(筆界調査委員が登記記録・地図などの調査、実地調査、立ち会わせての事情聴取、測量等により筆界を特定する) 場合により測量をする必要があるがその費用は申請者の費用負担となる(それでも裁判に比べて費用負担は少なくて済む)申請者が測量費の負担をしない場合は、その「筆界特定」の申請は却下される |

|---|

| A:ADR(裁判外紛争解決手続き) → 土地家屋調査士会ADR筆界特定制度(法務局) → ADR境界問題相談センター(土地家屋調査士会) |

|---|

| Q: 相続税対策として賃貸アパート経営を考えているがどんなもんでしょう?(サブリース問題について) |

| ・2024年 日本は「金利のある世界」へと踏み出したとされる 金利のある世界では 住宅ローンの金利も上昇する可能性がある(以下のサイトで シミュレーションが可能です) → 「資金計画イミュレーション」(住宅金融支援機構) |