085. 中古住宅売買

| ・住宅価格の上昇が続く中 中古住宅への関心が高まっている 「最初は新築を考えていたが 最終的に中古を選ぶ人が少なくない」 しかし 戸建ての中古住宅の価格は千差万別 物件の状態や立地などで大きく変わる |

|---|

| ・住宅を購入するならば 新築か? 中古か? 新築は ピカピカがうれしい派 中古は エコで地球にやさしい派 かも |

| 「新築購入」のメリット | 「新築購入」のデメリット |

|---|---|

| ・建物が新しく最新設備がそろっている ・修繕費用がほとんどかからない ・新築は瑕疵担保保険が10年ついていて安心 ・建物や設備を重視するなら新築 ・様々な税制優遇がある ・住宅ローンの審査が比較的に通りやすい ・注文住宅の場合は、思い通りの家ができる |

・販売経費が上乗せされ その分高い ・図面やモデルルームだけを見ての購入も ・希望エリアで探す場合物件数が少ない ・治安や住環境が住んでみないと不明な点も ・新築であればすべて安心という事ではない ・建築原価の高騰による割高な買物リスク ・つなぎ融資やローン分割実行が必要な場合も |

| 「中古購入」のメリット | 「中古購入」のデメリット |

|---|---|

| ・販売経費が上乗せされずその分安い ・実物の住宅、環境等を確認して買える ・自分好みにリノベーションできる ・希望のエリアと予算を考えると物件数が多い ・土地の立地や庭の広さを重視するなら中古 ・リフォーム次第で新築同様になる ・耐震基準等をクリアした中古も多数ある ・売主が個人の場合、消費税がかからない ・即入居可の物件も多い ・中古住宅購入はエコであるの考えにピッタリ |

・建物や設備が古く、修繕コストが高めになる ・間取り等で妥協が必要な場合が多い ・中古だからと言っても安いとは限らない ・新築に比べ税制メリットが少ない ・瑕疵担保責任が免責となる可能性もある ・売主が個人の場合、仲介手数料がかかる ・住宅ローンの審査がきびしい ・給排水管やガス管が老朽化している事もある ・土地の境界があいまいのままで買う場合も ・コミュニティへの新規加入が大変な場合も |

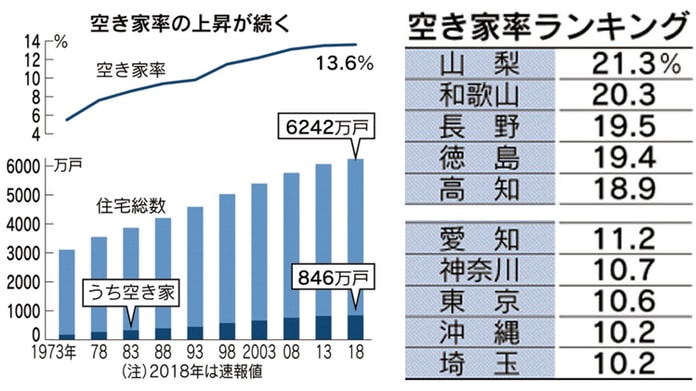

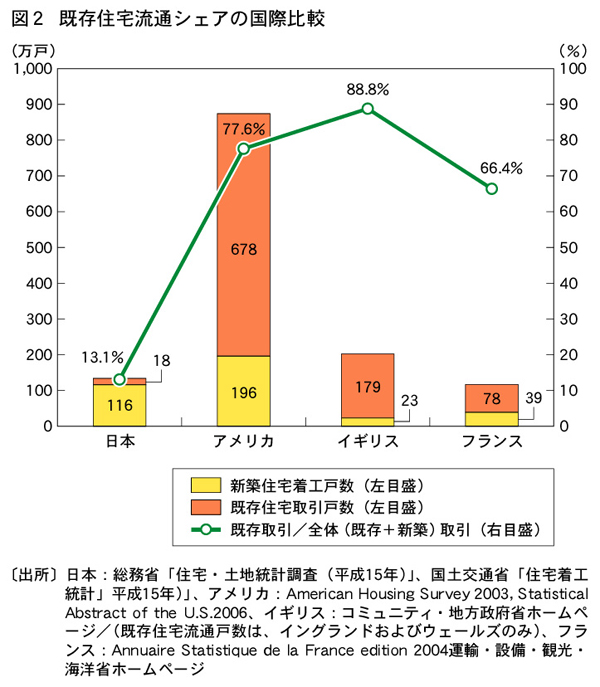

| 増え続ける「空き家」 2033年には総住宅数7106.7万戸、空き家数2146.6万戸、空き家率30.2%との予測も |

| 「既存(中古)住宅取引」 を安心に進めるため ・「適正な資産価値評価」のために国土交通省は「建物状況を調査するインスペクション」「既存住宅売買瑕疵保険」「住宅履歴情報の公開」の3つの制度を推進 また 自宅の「老後に備えるリフォーム」「省エネリフォーム」「耐震リフォーム」等を推進するため様々な「所得税優遇制度」「固定資産税減額制度」「補助や融資等の公的支援制度」が用意されている |

・上記出典:オウチーノ

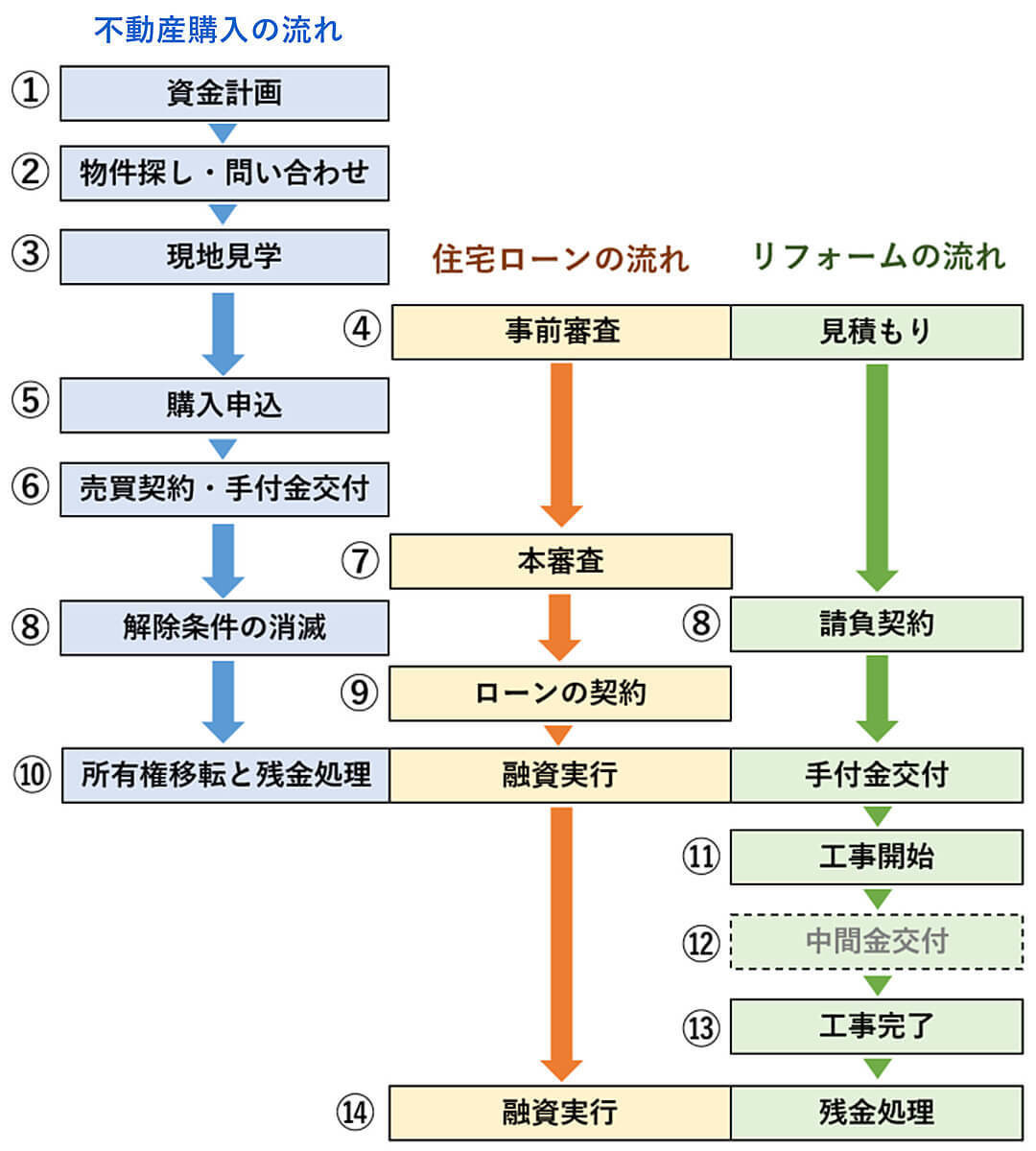

| ・中古住宅購入の主な費用と支払う時期の例(上図より) (住宅ローンを借りる場合) |

|---|

| 時期 | 費用の例 | 内容等 |

|---|---|---|

| ②③ | 物件探し | ・交通費 / 宿泊代等 季節 / 時間帯 / 天候等を変えての物件下見がお勧め ある程度の予算が必要 |

| ⑤ | 手付金(物件代金の一部) | ・物件を確保する意味合い ・物件価格の5%が一般的 ・買い手側の事情で一方的に契約を介助した場合は返却されない事もある |

| ⑤と⑥ の間 |

インスペクション(既存建物状況調査)費用 | ・住宅診断の専門家が 建物や設備の劣化状況や欠陥などを調べ 修繕に必要となる費用を見積もる ・戸建て住宅の場合 6~10万円程度 ・同時期に 仲介不動産会社から「重要事項説明書」の交付と説明を また 売主から「住宅履歴情報」の交付を |

| ⑥ | 印紙税 |

・売買契約書に添付 |

| ⑥ | 仲介手数料 | ・契約時/引き渡し時に 各半金を仲介不動産会社に ・物件価格の3%に6万円を加えた金額が上限 |

| ⑥ | (手付金) | ・契約時に 手付金の支払いをするのが一般的 |

| ⑥ | 瑕疵保険 | ・「既存住宅売買瑕疵保険」売主が個人の場合 買い主が 保険料を払う(不動産業者が売主の場合は物件価格に含まれる)のが一般的 ・瑕疵保険加入の有無を確認し 売主に加入を依頼してみるのも一案 |

| ⑥ | 司法書士への報酬 | ・登記代行手数料 一般的に 司法書士は 契約後 直ちに所有権移転登記の準備を始める |

| ⑨ | 融資手数料 | ・住宅ローンを組む場合 ローン契約時に 金融機関に 数万円~融資額の2%程度まで |

| ⑨ | ローン保証料 | ・返済が滞った場合に備え 保障会社に支払う ・契約時に 10000万円当たり数十万円を一括で支払う場合 金利に0.2%程度上乗せされる場合 かからないケースもある |

| ⑨ | 団体信用生命保険料 | ・万一の場合にローンを完済するための保険 金利に含まれる場合がほとんど |

| ⑨ | 火災保険料/地震保険料 | ・保険会社へ |

| ⑨ | 印紙税 | ・住宅ローン契約書に添付 |

| ⑨ | 登記費用 | ・抵当権設定登記のため |

| ⑨ | リフォームローン | ・リフォームをする場合 リフォーム費用を含めて住宅ローンを組んだほうが金利負担等を抑えやすい |

| ⑩ | 残金の支払い等 | ・購入物件の残金の残り(ローン利用の場合は 融資実行後直ちに) ・固定資産税(及び管理費)の日割を売主に |

| ⑩ | 仲介手数料の残り | ・仲介手数料の残りの半金を仲介不動産会社に |

| ⑩ | 登録免許税 | ・土地建物の所有権移転登記時に司法書士へ ・中古住宅の建物の税率は原則 新築の2倍の0.3% 住宅ローンを組むとさらに上がる |

| ⑩ | 手付金(リフォーム代金) | ・リフォームする場合 工務店等に |

| 入居前 | 住宅ローンの返済開始 | ・リフォーム費用 ・リフォーム工事中に住む家の家賃 |

| 入居 | 入居 | ・引っ越し代等 |

| 入居後 | 各種税金が発生 | ・不動産取得税 ・固定資産税 / 都市計画税 |

| ・中古住宅(*)の住宅ローン減税(借入限度額等) (26~30年入居の場合) |

|---|

| 子育て・若者世帯 | その他世帯 | |

| ・長期優良住宅 ・低炭素住宅 ・ZEH水準の省エネ住宅 |

4500万円 |

3500万円 |

| ・省エネ基準適合住宅 | 3000万円 | 2000万円 |

| ・その他の住宅 | 2000万円 | 2000万円 |

| 控除率 | 年末残高の0.7% |

同左 |

| 控除期間 | 13年(その他の住宅は10年) | 同左 |

| 所得上限 | 原則2000万円以下(1000万円以下) | 同左 |

| 床面積 | 原則50㎡以上(40㎡以上)* | 同左 |

(*)買取再販住宅は 新築扱いとなる

*40㎡以上は 合計所得1000万円以下の年に適用

| 税 | 中古住宅の取得時に係る税の軽減措置 |

|---|---|

| 登録免許税 | 「登録免許税の税率の軽減措置に関するお知らせ」(国税庁)をご覧ください *2026年3月31日まで3年延長されました |

| 不動産取得税 | 「不動産取得税に関わる特例措置」(国土交通省)をご覧ください *2027年3月31日まで3年延長されました |

買取再販住宅とは:宅地建物取引業者が特定増改築等をした中古(既存)住宅を その宅地建物取引業者の取得の日から2年以内に取得した場合の中古住宅 (その取得の時点において、その既存住宅が新築された日から起算して10年を経過したものに限る)

| ■ 自宅を売却する場合の注意点 |

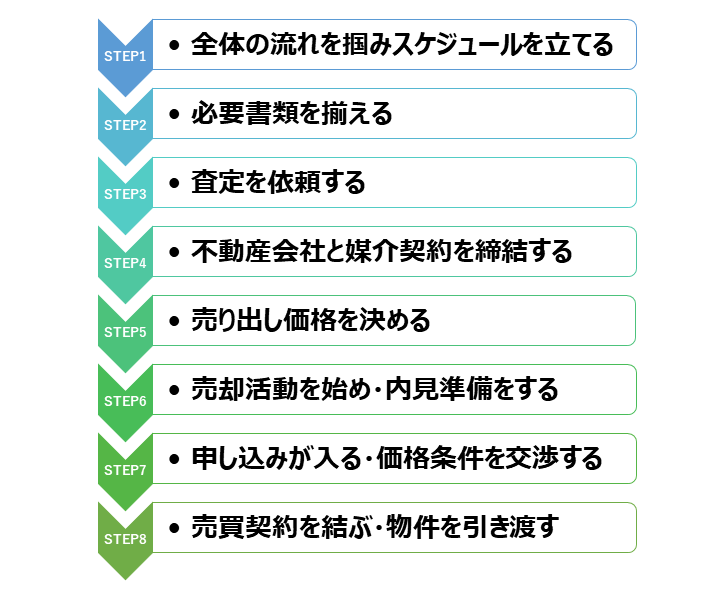

・自宅売却の流れ(例)

| ・ 必要書類(上図 STEP2) | ・購入時のパンフレット(もし あれば 設備の詳細 間取りも記載されているもの)・購入時の契約書・重要事項説明書 |

|---|---|

| ・査定(上図 STEP3) | ・事前に自分でも相場を調べてみる ・間取り・面積・築年数・駅からの距離などの条件が近い成約事例を探す ・レインズマーケットインフォメーションや不動産会社を活用 ・実勢相場は変動しやすく 最新の事例を参照 ・査定は 少なくとも3社程度に依頼 |

| ・媒介契約(上図STEP4) | ・担当者の売却戦略や販売エリアでの実績もチェック |

| ・条件交渉(上図 STEP7) | ・購入希望者の意向を確認し 譲れるところは譲り 条件を合致させていき(価格交渉等)売買契約(STEP8)に至る |

| ・売買契約(上図STEP8) | ・最終的な売値を決める際は 実際に手元に残る金額を確認 ・ライフプランや買い替え希望エリアの相場を改めてチェック ・契約・引き渡し後 納税額が0でも申告手続きは必要 |

・「契約不適合責任」の問題

雨漏りや給排水管の不具合など 売買契約の内容と引き渡される住宅に一致しない部分(以前は「瑕疵」といった)があった場合 売主は買主に対して責任を負う事になる(*)

「契約不適合責任」は 任意規定であるため 契約当事者が合意すれば免責が可能 そのため 特約によって 契約不適合の範囲を限定し(例えば 雨漏りに限定)それ以外は免責としたり

通知期間を「引き渡しから3ヶ月以内」に短縮するのが一般的(民法上は「不適合を知ってから1年以内」)(売主が宅建業者の場合は「担保責任追及のための通知期間を物件の引き渡し後2年以上」とすることを除いて

買主に不利な特約は無効となる)

(*)売主の責任:履行の追完 代金減額 損害賠償の請求及び契約解除等

| ・住宅の契約不適合責任期間 |

|---|

| 中古(個人が売主) | 中古(不動産会社が売主) | 新築 |

|---|---|---|

| 2~3ヶ月が一般的 | 最低2年 | 10年 |

・「インスペクション」の活用

売主としては 買主とのトラブル(契約不適合責任問題)を避けるためにも「インスペクション」により 引き渡す自宅の躯体・設備の状況をしっかりと把握することが必要(設備に関しては「付帯設備表」で引き渡す建物設備の現在の状況を記載する)引き渡す建物の現状の正確な説明が可能となる

・宅建業者による「不動産買取(業者買取)」と「不動産仲介」の特徴

| 不動産買取(*) | 不動産仲介 | |

|---|---|---|

| 買主 | 宅建業者 | 個人 |

| 売却までの期間 | 宅建業者との交渉次第 比較的短期で売却可能 | 買主が見つかるまで時間がかかる 比較的長期にわたる |

| 売却価格 | 相場価格から10~30%程度低い | 相場価格程度 |

| 契約不適合責任 | 免責の場合が多い | 免責の場合は少ない |

| 仲介手数料 | 不要 | 必要 |

| 内覧対応 | 不要 | 必要 |

(*)2種類の不動産買取

・「即時買取」依頼後すぐに 宅建業者の買い取りを交渉

・「買取保証」当初は 仲介で販促活動を行い 売却に結びつかない場合に あらかじめ取り決めていた額で宅建業者に買い取ってもらう

・仲介業者との媒介契約には3種類ある

| 一般媒介契約 | 専任媒介契約 | |

|---|---|---|

| 自己発見取引(自分で買主を見つける) | 可能 | 可能 |

| 依頼できる会社数 | 複数可能 | 1社のみ |

| 売主への定期的な報告義務 | なし | 2週間に1回以上 |

| レインズへの情報登録義務 | なし | 7日以内 |

| 適した物件 | 都心部など人気の高いエリアの築浅物件 | 両者の中間的な物件 |

| 専属専任媒介契約 | |

|---|---|

| 自己発見取引(自分で買主を見つける) | できない(自分で買主を見つけた場合も契約先の仲介が必要) |

| 依頼できる会社数 | 1社のみ |

| 売主への定期的な報告義務 | 1週間に1回以上 |

| レインズへの情報登録義務 | 5日以内 |

| 適した物件 | 築年数が古い 駅から遠いなど買い手の少なそうな物件 |

・売却物件の情報は 国土交通相指定の不動産流通機構が運営する「レインズ」(不動産流通標準情報システム)に仲介会社が登録(一般媒介契約では 登録義務はない)

・仲介会社は 全国展開している大手仲介会社の支店も選択肢だが「売却物件があるエリアの状況に詳しく 地域密着型で長年にわたって営業している地場の仲介会社が頼りになることは多い」

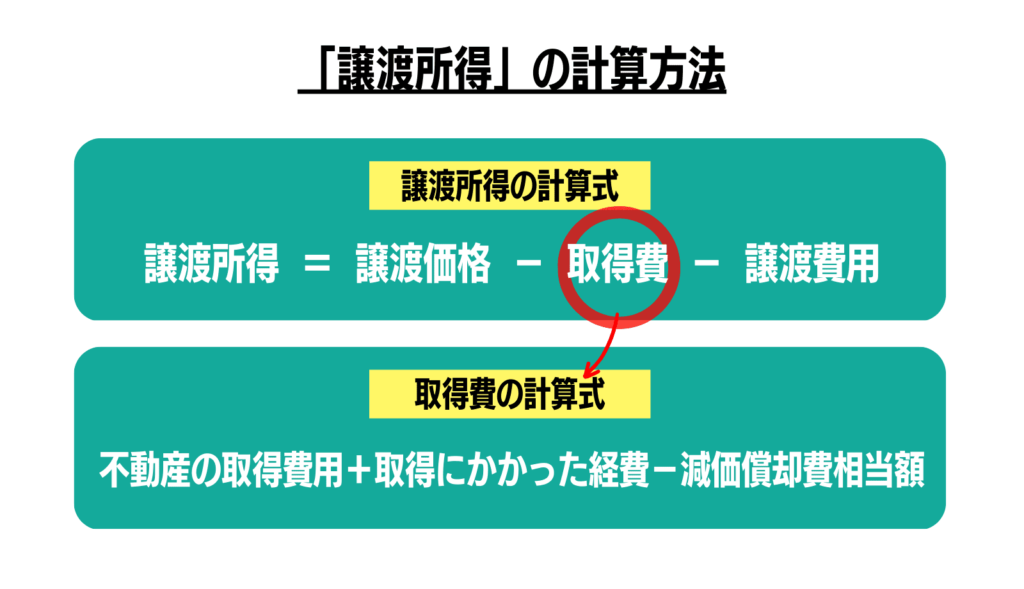

| ■ 譲渡益にかかる税金 |

・譲渡益= 売却収入 -(取得費 + 譲渡費用)

取得費:住宅購入代金・仲介料・印紙代・登記費用等

譲渡費用:仲介料・印紙代・測量費等

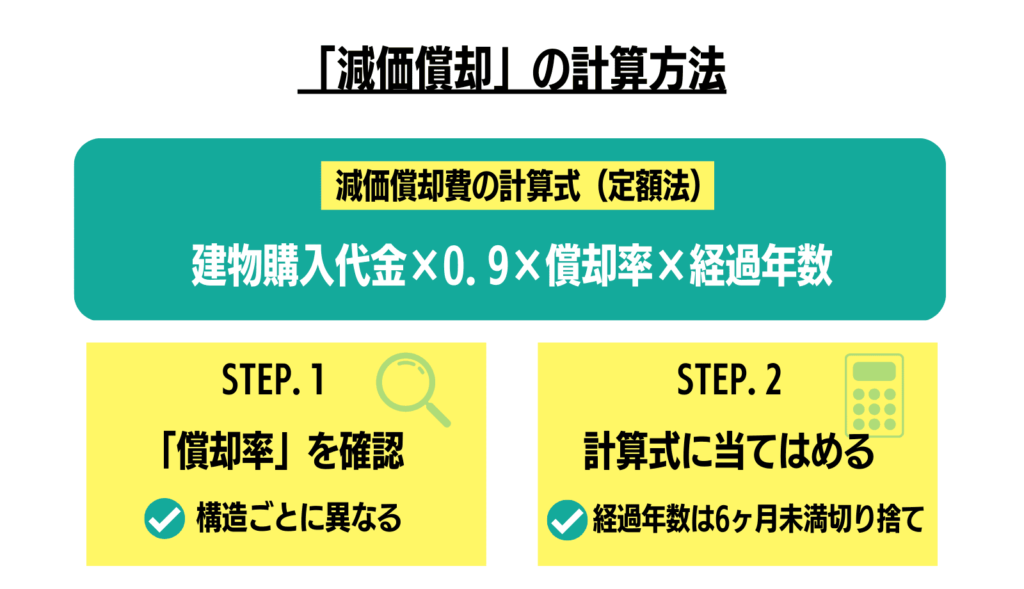

| 減価償却費 | マンションなどの資産が経年ごとに減少していく資産価値を費用計上する手続き(「譲渡所得」を算出するときに必要(確定申告にて)) |

|---|

・上記出典:マンションナビ

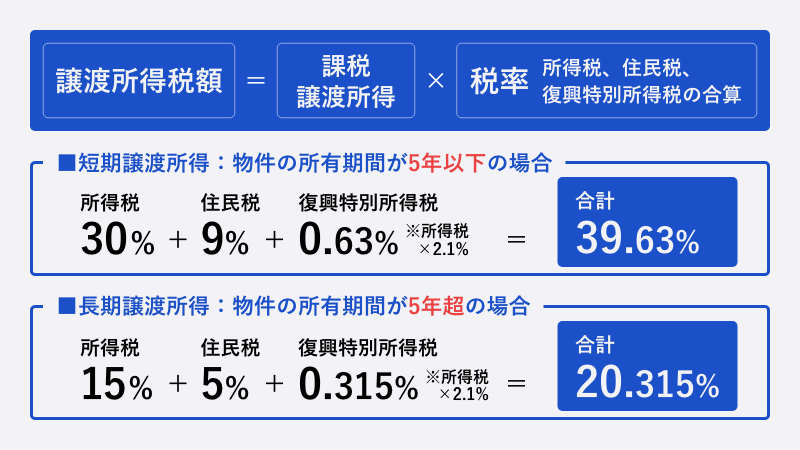

・譲渡所得税(分離課税)所得税と住民税を併せた総称 自分で確定申告をして納税する必要がある

| 所有10年超の居住用財産の譲渡 | 税率 |

|---|---|

| 6.000万円以下の部分 | 税率14.21% (所得税10%・住民税4%・復興特別所得税0.21%) |

| 6.000万円超の部分 | 税率20.315% (所得税15%・住民税5%・復興特別所得税0.315%) |

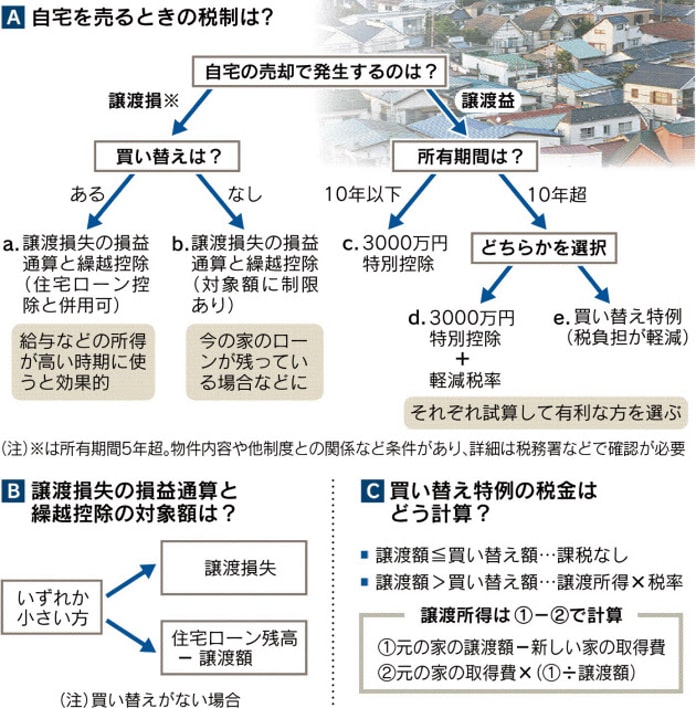

| ■ 自宅を売却するときの税制特例①~⑤ |

□ マイホームを売った時の特例 5つ

| 特例の名称 | 内容 |

|---|---|

| ① 3.000万円特別控除 | ・居住用財産の譲渡 3年に1度しか適用できない ・譲渡所得から3.000万円を控除できる特例 ・所有期間10年超所有軽減税率の特例と併用可能 |

| ② 所有期間10年超所有軽減税率の特例 | ・1月1日時点の所有期間が10年超である国内の居住用財産の譲渡 ・3.000万円特別控除後の譲渡所得にかかる税率を下げる特例 ・3.000万円特別控除と併用可能 |

| ③ 特定の居住用財産の買換え特例(課税の繰り延べ) | ・新たな住宅を購入したときに課税の繰り延べができる特例 ・他の特例との併用不可 ・適用期限を25年末まで延長 |

| ④ 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 | ・譲渡資産に譲渡損失が生じた場合 買い換えを前提としてその譲渡損失を他の所得から控除(損益通算)できる 控除しきれない場合は譲渡年の翌年以降3年以内に

繰り越して控除できる特例(ただし 譲渡資産のうち500㎡超の敷地に対応する譲渡損失の金額は繰り越し控除の対象外) ・他の特例との併用不可 ・適用期限を25年末まで延長 |

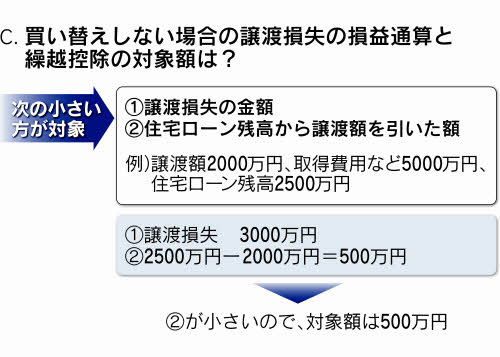

| ⑤ 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 | ・買換えをしない場合 譲渡損失のうち 住宅借入金等の金額からその譲渡資産の譲渡価額を控除した金額を限度(*)として 他の所得との通算および繰越控除(譲渡年の翌年以降3年以内)ができる特例 ・他の特例との併用不可 |

(*)限度額は 「住宅ローン残高-譲渡価額」と「譲渡損失額=譲渡価額-(取得費+譲渡費用)」のいずれか少ない金額となる

□ 居住用財産を譲渡した場合の各特例の適用要件等

(特例の名称①~⑤は上の表より)

| 所有期間 | 居住期間 | 買い替え | 譲渡対価 | 親族以外 | |

|---|---|---|---|---|---|

| ①3000万円 | - | - | - | - | 〇 |

| ②軽減税率 | 10年超 | - | - | - | 〇 |

| ③買い換え | 10年超 | 10年以上 | 〇 | 1億円以下 | 〇 |

| ④買い換え譲渡損失 | 5年超 | - | 〇 | - | 〇 |

| ⑤譲渡損失 | 5年超 | - | - | - | 〇 |

□ ①~③の共通の要件

・現に自分が住んでいる家屋等の譲渡

・過去に住んでいた家屋等の場合 住まなくなった日から 3年を経過する日の属する年の12月31日までの譲渡

・譲渡の年の前年または前々年に 居住用財産の譲渡の各特例などの適用を受けていない

・夫婦や親子 生計を一にする親族などに対する譲渡ではない

・買い換えた資産の入居年およびその前2年 その後3年の計6年間にこれらの特例の適用を受けた場合は 住宅借入金等特別控除の適用は受けられない

□ ③の他の要件

・1月1日時点の所有期間が10年超である国内の居住用財産(居住期間が10年以上)の譲渡(譲渡価格は1億円以下)

・「譲渡資産の譲渡価額 ≦ 買換資産の取得価額」の時は 譲渡がなかったものとされ(課税の繰り延べ)

「譲渡資産の譲渡価額 > 買替資産の取得価格」の時は その差額が収入金額として課税の対象に

・買換資産は 建物の床面積が50㎡以上 土地の面積が500㎡以下

・買換資産 耐火建築物である中古住宅の場合は 取得日以前25年以内の建築物などのもの

・譲渡年の前年から翌年までの3年の間に買い換えること

□ ④と⑤の主な適用要件

| ④買い換え譲渡損失 | ⑤譲渡損失 | |

|---|---|---|

| 譲渡資産の所有期間 | 5年超(譲渡年の1月1日時点) | 同左 |

| 譲渡資産の住宅ローン残高 | 不要 | 必要(譲渡契約締結日の前日) |

| 買換資産の取得 | 必要 | - |

| 買替資産 住宅ローン残高 | 必要(取得日の属する年の12月31日時点) | - |

| 繰越控除 所得要件 | 合計所得金額3.000万円以下(繰越控除の適用を受けようとする年分) | 同左 |

| 繰越控除 住宅ローン残高 | 必要(繰越控除の適用を受けようとする年の12月31日時点) | 不要 |

→ 「No.3302 マイホームを売ったときの特例」(国税庁)もご覧ください

| ■「既存(中古)住宅取引」 を安心に進めるための3つの制度 ・既存建物状況調査(インスペクション) ・既存住宅売買瑕疵保険 ・住宅履歴情報の公開 |

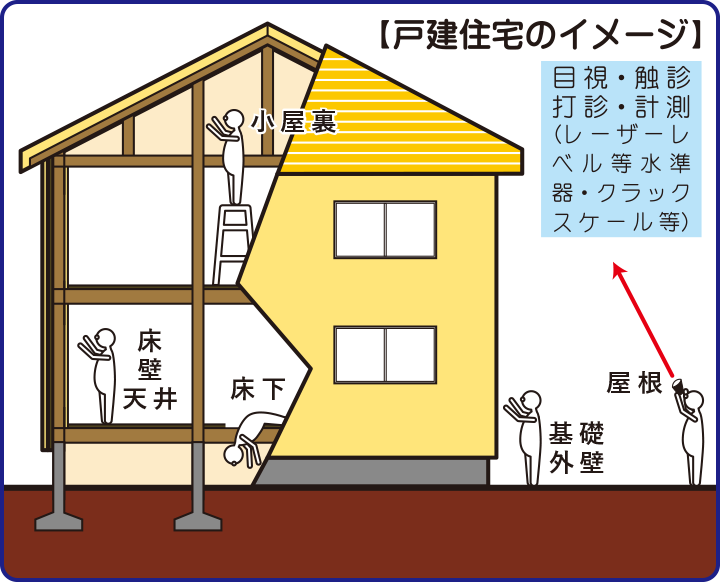

| ・「既存建物状況調査(インスペクション)」 |

|---|

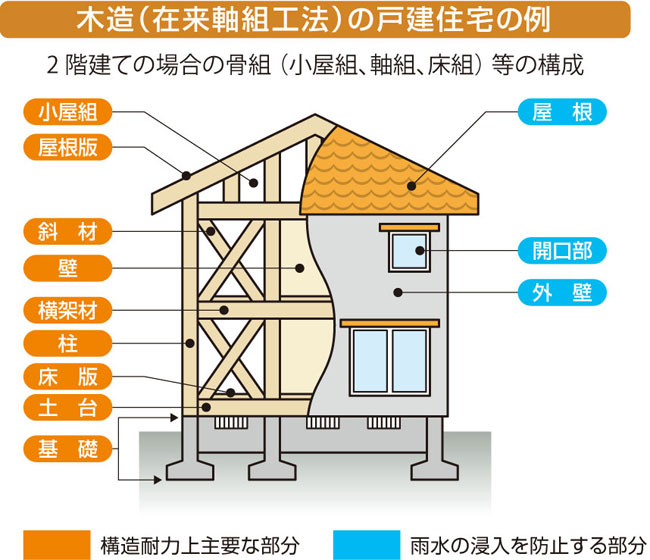

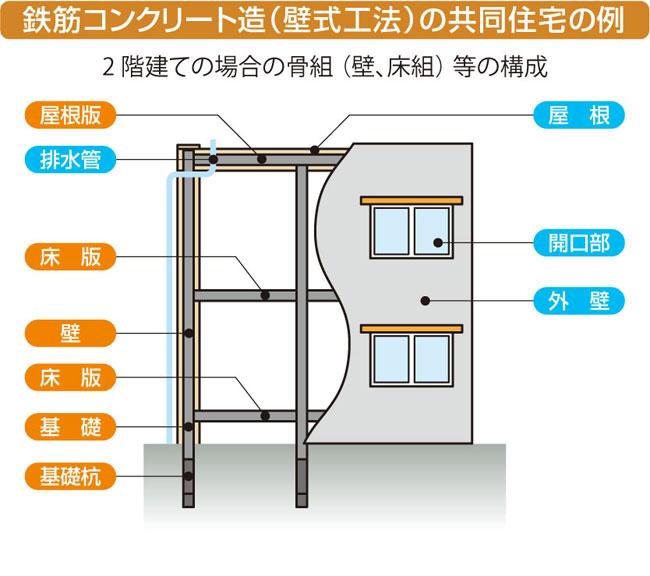

| 構造耐力上の安全性や雨漏り・水漏れ等の観点から以下のような部位の劣化事象等を調査 ① 構造耐力上主要な部分:基礎・壁・柱等 ② 雨水の侵入を防止する部分:屋根・外壁・開口部等 ③ 換気扇 キッチン等の水回りなどの住宅の機能に関わる部分も優先度が高い |

| 〇「インスペクション」により 工事が必要となる部分や時期が概ね把握できるので 計画的にリフォーム資金の貯蓄ができる また 防水工事等 予防的に実施するほうが費用が安くなる場合も多く

早めのリフォームは効果がある 長期の安心感も得られる 〇 既存住宅の売主にとっては 家を売る前にインスペクションをし 買主に告知してから売ることができ 売却/引き渡し後の修繕費の発生や不具合による買主との関係悪化などのリスクを軽減できる |

| ● 費用負担がある(依頼者が買主の場合は 売主の同意が必要)多くの場合は買主の負担に「売主が診断を拒否する物件は購入を見送るのが無難」」 ● 他の購入希望者に競り負ける可能性がある(売主は インスペクションの希望者よりも 今すぐ購入を希望している買主を優先することも) |

| ・住宅診断(民間調査)の料金体系と費用の目安(例) |

|---|

| 基本セット | オプション | オプション | 合計 |

|---|---|---|---|

| ・雨水防止部分と構造耐力上主要部分の確認 ・全室の傾斜確認 ・水回り設備点検など |

・天井裏への侵入調査 | ・床下への侵入調査 | |

| 5万~7万円 | 2万~3万円 | 2万~3万円 | 9万~13万円 |

→ 「建物状況調査(インスペクション)を活用しませんか?」(国土交通省)も参考に

| 住宅診断(民間調査) | 建物状況調査(宅地建物取引業法) | |

|---|---|---|

| 定義 | 住宅全般の状態を診断する民間サービス | 宅地建物取引業法に基づく既存住宅の状態調査 |

| 法的根拠 | 特になし(民間基準) | 宅地建物取引業法・ガイドライン |

| 対象 | 新築・中古を問わず全ての住宅 | 中古住宅(既存住宅)のみ |

| 目的 | 購入前の安心材料、劣化・不具合の確認(将来の修繕計画の把握) | 宅地建物取引業法に基づく中古住宅の劣化・不具合の有無を調査 |

| 依頼主 | 所有者・買主・売主・不動産業者など自由 | 買主または売主 |

| 実施者 | 建築士や住宅診断士等 | 国土交通省の指定する講習を修了した建築士(既存住宅状況調査技術者) |

| 調査内容 | 依頼内容に応じて柔軟に対応(外壁、内装、設備等を含む) | 構造耐力上主要な部分、雨水の侵入を防止する部分 |

| 中古住宅取引時の位置づけ | 任意 | 宅地建物取引業者が制度説明と斡旋義務あり(実施は任意) |

| ・「既存住宅売買瑕疵保険」 |

|---|

| ・保険には 不動産業者や検査事業者が加入 主要な構造部や雨漏り防止の設計・施工上の瑕疵による損害が補償され 国土交通省が指定する専門の保険会社が引き受ける(保険期間は

1~5年) ・瑕疵があった場合は調査・修理費用や仮住まい費用が補償される ・瑕疵保険に加入するには 専門の検査員が住宅の状態を確認し 検査基準に合格する必要がある 多くの住宅は 必要な修繕をした後に 再検査し合格する ・瑕疵保険に加入する住宅は 基本的な構造部分の劣化や雨漏りなどのリスクが低いとされる |

→ 「既存住宅売買瑕疵保険について」(国土交通省)も参考に

| ・「住宅履歴情報の公開」 |

|---|

| ・住宅がどのようなつくりで、どのような性能があるか また、建築後にどのような点検 修繕 リフォームが実施されたか等の記録を保存 蓄積したもの

具体的には 新築時の図面や建築確認の書類 点検の結果やリフォームの記録 ・蓄積した住宅履歴情報により 建物価値の適正な評価がされ さらなる維持管理や売買の際に活用できる |

→ 「住宅履歴情報とは」(国土交通省)も参考に

既存住宅の流通促進に向けて、「不安」「汚い」「わからない」といった従来のいわゆる「中古住宅」のマイナスイメージを払拭し、「住みたい」「買いたい」既存住宅を選択できる環境の整備を図るため、国土交通省の告示による「安心R住宅」制度を創設しました(施行平成29年12月1日)

→ 「安心R住宅」(国土交通省)

→ 「まんがでわかる! 安心R住宅」(国土交通省)

→ ブログ「092. ビフォー・アフター」もご覧ください

→ ブログ「083. 空き家」もご覧ください

| Q:マイホームを購入したいと思っています それがどのくらいの価格になるのか?どんな住宅ローンがあるのか? 頭金はどのくらい必要か?悩んでいます・・・ |

| Q:「どんなところにある(中古)住宅を買うか? 立地は どうか? 災害には強いか?」事前に調べてみる |

| ・自宅の「老後に備えるリフォーム」「省エネリフォーム」「耐震リフォーム」等を推進するため様々な「所得税優遇制度」「固定資産税減額制度」「補助や融資等の公的支援制度」が用意されている |

→ ブログ「092. ビフォー・アフター」をご覧ください

→ ブログ「090. 住宅購入」もご覧ください

| ・「老後不安もあり 生活コストを下げたい」と「地方移住」を考える人もいるが「生活コスト」の中で首都圏等と比べ田舎の方が低いのは ほとんど「家賃」だけ(といっても間違いではない) ・「田舎暮らし」で「生活コスト」を抑えられない理由 ・「田舎暮らし」こんなことが!失敗例⑩(空き家購入パターン)等 |

| ・その中古住宅に固有の問題はあるかないかの確認をすることが大事 そして利用・管理・運用・売却等のそれぞれの可能性や税金面ではどうかとかを検討しましょう |

| 自宅の購入=「不動産投資」である ・住宅ローンは 不動産投資ローンよりも はるかに低い金利で借りられる ・「団体信用生命保険」の加入で 万が一の時の 家族の備えになる ・老後の年金生活でも 家賃を払わずに住み続けることができる ・自宅を売却し 老人ホーム等への入居資金にすることが可能 |

→ ブログ「083. 空き家」もご覧ください

→ ブログ「090. 住宅購入」もご覧ください

| 〇 中古マンション購入 |

|---|

| 中古マンションを選ぶ際の一番のチェックポイントは「管理」です 仲介不動産会社等を通して またはそのマンション管理組合のHP等で「長期修繕計画(その実績等)」や「管理費・修繕積立金(その滞納状況等やその額が適正かも)」をチェックしたり 管理組合議事録・HP等で日々の問題解決の過程等を見ることは大事(さらに そのマンション(管理組合)が 「要除却認定」に向けて動いていないかも気になるところ) また、実際にマンションに出向き エントランスや植栽、集合ポスト、掲示板、駐輪場やゴミ置き場などの共用部分が整理整頓されているか きちんと清掃されているかを見て 自分がこのマンションで生活することになった場合のことをあれこれ想像してみることは大切 中古マンションの購入後にリフォームを予定し その費用をローンで借りるなら住宅ローンと合算したほうが借りやすい リフォーム単体で借りると金利は一般的に高くなる(その際には マンション管理規約のリフォームに関する条項の確認もお忘れなく) |

| 中古マンション | 不動産会社などが売主 | 個人が売主 |

|---|---|---|

| 消費税(家屋) | あり(10%) | なし |

| 住宅ローン減税 | 上限年40万円 最長13年 |

上限年20万円 最長10年 |

| 固定資産税の軽減措置(家屋) | 築6年以上で対象外 | 同左 |

|

|

|---|---|

|

|

(TVでやっていて ついつい見てしまうのが 京都の町屋をリノベーションとか 古い街並みに滞在型交流施設を作ってみたとか 廃校を活用して地域密着型の複合施設や放課後子どもスペースにしたとか スッポンの養殖を始めたとか 街並みの保存に力を入れているとか 元刑務所をホテルに改装したとか 古民家を改修して昔懐かしいグループホームにしたとかの話 そんな事や場所は興味深い

「物を無駄にしない」とか「何やらがモッタイナイ」とかの意識は なんとなくずっと持っています それは貧乏旅行や山歩きで培ってきたものだと思いますが もちろん日々の生活を厳しくしているのも一因 特にこの頃は

世の中の物価高騰もあり なんとなくそんな意識が上向いているのかも(ただし メリハリは 大切です)

空き家や未利用地とか 捨てられる食材やら あふれかえるプラ系のゴミとか 一見無駄になっているもので世の中 あふれているようにも思います 地球には

そんな余裕もないはずなのに 大量に廃棄されたりして 世の中への影響が大きいものから 何とかしていきましょう

ビニール傘からバッグ とか 漁網をリサイクル とか 衣料を素材に戻し再利用とか 空き家をリノベーションとか 素晴らしいですね Zero Waste

Life)

|

|

|---|

2026年02月15日