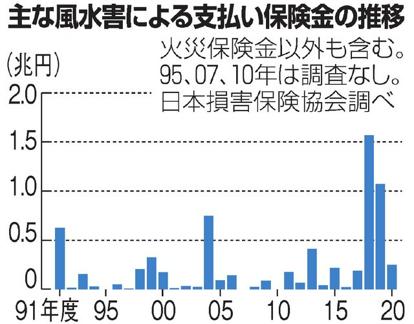

102. 災害補償

| ・台風や暴風雨などで床上浸水した 土砂崩れで家が壊れた 川の氾濫で家が流された・・ 大雨による住宅の被害は 主に「火災保険」に付帯する「水災補償」の対象となる |

| 一般的な「水災保障」の補償範囲 | |

|---|---|

| 対象 | 台風・豪雨が原因の洪水 土砂崩れ 落石などによる建物や家財への損害 補償対象となる基準(いずれかを満たすことが必要 ・床上浸水 ・地盤面から45cmを超える浸水(*1) ・再調達価格(同等のものを買い直す際の費用)の30%以上の損害 |

| 対象外 | ・地震によって発生した津波による損害(*2) ・地震によって発生した火災(*2) ・水道管の破裂など給排水設備の事故により発生した損害(*3) ・降雪により雪の重みで発生した損害(*4) |

(*1)床上浸水とは 居住の用に供する部分の床(畳敷または板張等のものをいい 土間・たたきの類を除く)を超える浸水のこと

(*2)別途 地震保険で補償される

(*3)火災保険の「水災」と混同されがちなのが「水ぬれ」による損害 給排水設備の破損や詰まりなどの事故による漏水や マンションの上の階からの漏水で建物や家財が損害を受けたような場合は「漏水」「水ぬれ」の補償の対象

(*4)「雪害」の補償の対象

*強風で窓ガラスが割れたり 落雷による過電流で家電製品が壊れたりしたときは 原則「風災」「落雷の被害」として扱われるため 浸水の程度などとは関係なく補償の対象

| 「火災保険」の補償範囲(水災(上図)以外) | |

|---|---|

| 火災 | ・火災(失火・延焼(隣家からのもらい火)・ボヤ)等による建物や家財の被害 ・落雷による家屋の損傷または火災による建物や家財の被害 過電流等による電化製品の被害 ・ガス漏れ等による破裂や爆発による被害 |

| 漏水 水濡 |

・給排水設備の破損や詰まりなどの事故による漏水や マンションの上の階からの漏水による被害 |

| 風災 雹災 雪災 |

・強風(台風 竜巻 暴風)などで屋根の瓦が飛んだ等の被害 ・風で飛んできたモノや雹 雪崩などによる建物の被害 被害箇所からの雨などの侵入による家具等の被害 *経年劣化が原因の融雪水の漏入もしくは凍結 融雪洪水 または除雪作業中の事故等は除く |

| 盗難 | ・空き巣に入られ 窓ガラスやドアを壊された 家財を盗まれた等の被害 ・労働争議 デモ行進等の集団による破壊行為 |

| 事故 | ・建物の外部からの物体の落下 衝突による被害 ・偶然の破損事故 うっかり窓ガラスを割ってしまった うっかりテレビを落とし壊してしまった等 *事故の原因が 法令違反・故意・重大な過失(重過失)の場合は補償されない |

*「火災保険はどの商品を選んでも大差ないと考えがちだが 免責の有無や事故発生時の原因調査費がカバーされるかなど 細かい違いがある」

| 被災したら | 「水災」保険手続き |

|---|---|

| ① 連絡 報告 |

・保険代理店か保険会社に連絡 日時 場所 損害の状況 |

| ② 案内 書類 |

・保険金の請求に必要な書類などについての案内が送られてくる ・保険証書で(手元になくても)契約を確認し 手続きへ |

| ③ 書類 等の 送付 |

・保険会社が指定する書式の請求書 ・被害状況の写真 片付けや修理の前に被災状況を示す写真をとる(浸水の痕の高さが分かるように 水につかった家具や衣類そのままに 近影と全体写真があればベター) ・損害を証明するための修理業者による見積書 |

| ④ 立ち 合い |

・保険会社の立ち合いによる現地の被害状況の確認や調査 |

| ⑤ 支払 い |

・契約時に定めた 自己負担額を引いた金額が保険金として支払われる ・商品や契約によっては一定額以下の損害は補償しないことがある 経年劣化で壊れた部分の修理代も対象外 |

| 「結局 いくら支払われるの?」 |

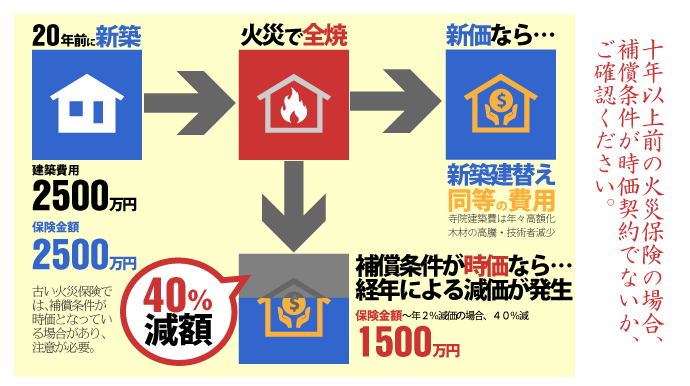

・災害があった際には 「建物評価額」を基にして支払われる保険金額が決定する

・「建物評価額」には 「新価(再調達価格)」と「時価」2つの考え方がある(契約による)

・保険金の支払い方法も「実損払い」(実際の損害額を支払う)と「定率払(水災縮小支払特約付帯の場合など)」(あらかじめ決めてある割合で支払う)の2種類があるがある

「定率払い」は 保険料を抑えることができるが 損害割合に応じた所定の比率での支払いのため 被災住居の再建はままならない

・現在の火災保険の主流は 支払基準を満たしたら免責金額(自己負担額)を除いた実損額が保険金として支払われる「実損払い」 しかし 1998年の保険料率自由化前に契約した火災保険など

昔に契約した火災保険のまま見直していない場合や 最近の火災保険でも特約によって保険金の支払額を縮小している場合は 最大でも損害額の70%までしか支払われないこともある この場合も再建はままならない

| 「新価(評価)」のメリット |

|---|

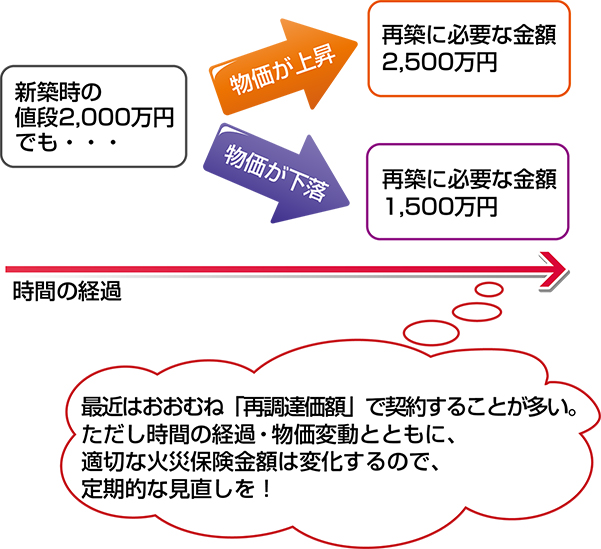

| 〇 「新価」とは 保険の対象の建物と同等の建物を 改めて建て直したり 購入したりするために必要な金額(再調達価格) 〇 例えば 10年前に購入した1000万円の新築物件が 物価の上昇等により 同等の物件を入手するのに今では2000万円が必要になった場合 これが火災により全焼してしまったら 2000万円を受け取れる 〇 いざという時の備えとして「新価」による評価 さらに「実損払い」が 現在では主流 |

| 「新価(評価)」のデメリット |

| ● 「時価(評価)」よりも 保険料が高くなる ● 「被災時に物件を再評価する」という契約内容の場合 契約時の保険金額より少なくなる場合もある(支払った保険料が無駄になる) |

| 「時価(評価)」のメリット |

|---|

| 〇 「時価」とは 新価の額から経年劣化等を経て消耗した分を引いた金額 〇 「新価(評価)」よりも保険料が安くすむ |

| 「時価(評価)」のデメリット |

| ● 例えば 10年前に購入した1000万円の新築物件が 物価の上昇等により 同等の物件を入手するのに今では2000万円が必要になった場合 これが火災により全焼してしまったら

2000万円から 500万円(消耗したと判断された場合)を差し引かれた1500万円が 支払われる(いざというときに 保険で賄えない) ● 古い長期契約の場合(特に 1998年の保険料率の自由化前の契約では)「時価(評価)」の契約となっている場合が多い ● (2022年10月以降は 火災保険は最長で5年までしか長期契約を結べなくなった)それ以前は 10年または36年の長期契約が可能だった ● 「時価」での「全部保険」(建物評価額と同額で契約すること)の場合 いざというときは経年変化による価値の減少と消耗分が差し引かれ支払われるため 余分な保険料を支払うことに(特に長期の場合は その額が大きくなる) ● 「時価」での「一部保険」(保険金額が 建物評価額より少ないこと)の場合 その契約が「比例填補方式(*)」となっている場合がある(受け取れる保険金が大幅に少なくなる 古い火災保険契約では 多くある) |

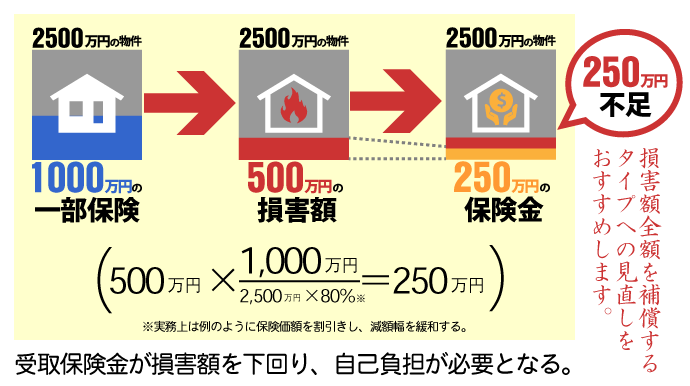

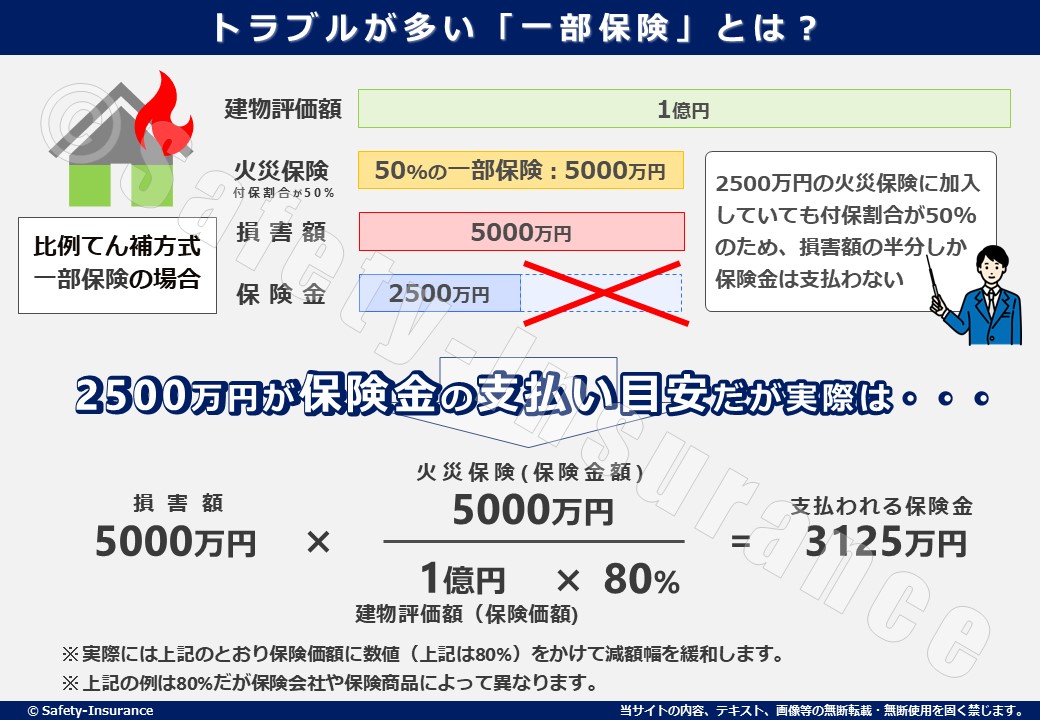

| 超過保険 | 保険金額>保険価額 | 利得禁止の原則から 超過部分は無効とされる |

|---|---|---|

| 一部保険 | 保険金額<保険価額 | 保険金は「比例填補方式」によって計算される |

| 全部保険 | 保険金額=保険価額 | 実際の損害額全額が保険金として支払われる(実損填補) |

「比例填補方式(*)」

保険会社が 保険金額の保険価額に対する割合をもって損害をてん補すること

例えば保険価額1,000万円の建物に 保険金額500万円で火災保険に加入すると 事故時に500万円の損害が発生したとしても 比例てん補で250万円しか支払われないことに

(下図参照 下図は保険価額2500万円の場合)

・上記出典:お寺の安心保険

*火災保険の請求期限は被災から原則3年(保険金の請求は修理の後でも可)必要な書類や被害の証拠写真は保険金の請求には欠かせないため大切に保存しておくこと

*保険料を抑えるため 火災保険の契約の際に水災補償を外す場合があるが ハザードマップ等で自宅周辺の「危険度」をよく調べたうえで よく考えたい

| ハザード マップ の種類 |

表示する内容例 |

|---|---|

| 洪水 | 降雨で河川が氾濫した場合の浸水想定区域 |

| 内水 | 大雨などで下水道の能力を超えて排水できない場合の浸水想定区域 |

| 高潮 | 台風など低気圧による海水面上昇での浸水想定区域 |

| 津波 | 津波が押し寄せた時に浸水が想定される区域 |

| 土砂災害 | 大雨や台風による崖崩れや土石流 地滑りの危険がある「土砂災害警戒区域」と「土砂災害特別警戒区域」 |

| 地震 | 地震時の揺れやすさや建物倒壊 火災延焼の危険性 |

| 火山 | 噴石や火砕流 火山灰 溶岩流などが及ぶと想定される範囲 |

・こちらをご覧ください

→ 「ハザードマップポータルサイト」

→ ブログ「024. キキクル」もご覧ください

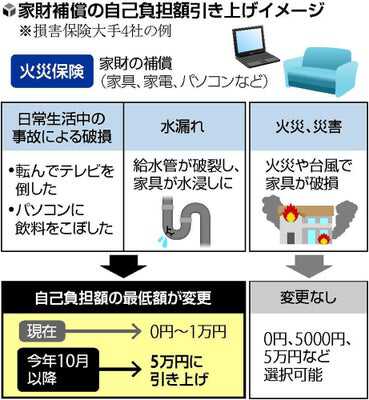

| ● 損害保険大手4社 家具や家電などの損害を補償する火災保険の家財補償について 契約者の自己負担額の一部を大幅に(最低5万円に)引き上げる(2022年10月の契約分から) 被害額が自己負担額を下回る場合は補償対象にならない(ただ、火災や台風などの災害による被害は除く)契約者の負担は増える |

・上図出典:yahoo!ニュース

| 家財として認められるもの | 家財として認められないもの |

|---|---|

| ・箪笥 机 椅子 ソファー等の家具 ・冷蔵庫 洗濯機 パソコン TV エアコン等の家電 ・食器 衣類 寝具等 ・敷地内にある自転車 |

・建物の外に持ち出した家具 ・業務に使用する動産(什器 商品など) ・自動車 自動二輪等 ・スマホ タブレット等 |

| 火災保険の対象となる損傷 | 火災保険の対象とならない損傷 |

| ・近隣の電柱への落雷による電化製品の故障 ・強風による窓ガラスの破損に伴う家具 家電の破損 ・給排水管の破損による家具 家電の水濡れ ・子供が遊んでいて不注意による破損 ・誤って掃除機で異物を吸引したことによる破損 |

・経年劣化 自然消耗による損傷 ・平常時の使用により生じた損傷 ・ペットによる損傷 ・地震 噴火 津波による損傷 |

| ●火災保険 「参考純率」引き上げ ・過去6年間で4回目 引き上げ率は過去最高(24年度の保険料は 10年前の約1.4倍に) ・背景① 自然災害リスクの増加 背景② 住宅全体のうち 古い物件の占める割合の増加(電気や給排水設備などの老朽化を原因とする火災や水漏れのリスクが高い また 自然災害に対し損壊リスクも高い) ・火災保険に付帯する水災保険について 市区町村別に水災リスクの大きさを5段階に分け 保険料率に差を付ける方式が盛り込まれた |

〇 自分の住む市区町村がどの区分になるかは こちらをご覧ください

→「水災等地検索システム」(損害保険料率算出機構 )

〇 保険料をできるだけ抑えるには

・5年の長期契約で保険料を一括払い

・家族構成の変化などで家財補償額を見直す

・ネット系や火災共済も含め複数の保険会社から見積もり

・数万~20万円程度の免責額(自己負担額)を設定や割引制度の活用

・水災リスクが明らかに低い場合は水災保険を外すことも

〇 数年の間で 火災・地震保険ともに改正が続いたため 改定直前に見直しをして長期契約している場合も多い この場合 満期後に契約更新または新規で契約すると

影響が大きいこともあるので注意

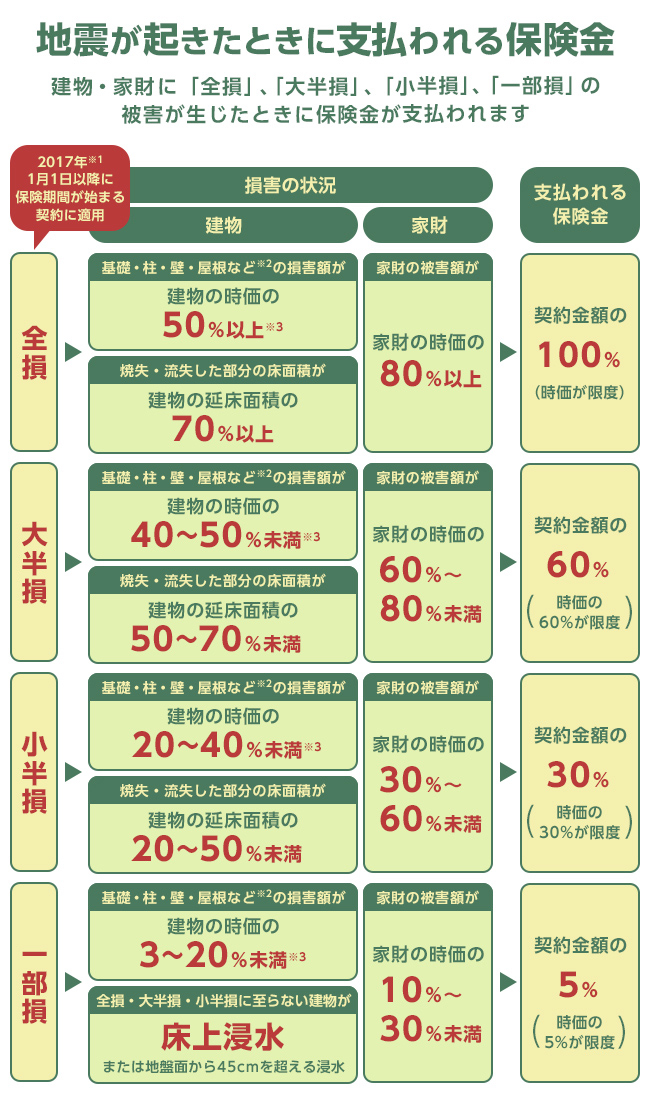

| ・(9月01日)100年前(1923年)のこの日、11時58分32秒 大正関東地震(M7.9)により「関東大震災」発生 190万人が被災 10.5万人が死亡または行方不明 建物全壊10.9万棟 全焼21.2万棟 |

|---|

地震保険は単独で加入することはできず 火災保険とセットで加入する(「後付け」はいつでも可 保険金は火災保険の契約額の30~50%に設定)通常の火災保険は地震による揺れや津波

火災の被害を補償しないが 地震保険がカバーする(少額短期保険会社の火災保険は 地震保険は付けられない)

民間だけでは地震による被害のリスクを負いきれず 国が再保険を通じて共同で運営するため 度の損害保険会社で加入しても内容は同じ

「地震保険は生活再建のために加入するもの」大地震の影響は長期に及ぶ 保険金があれば 家を直せなくても生活再建につながる

〇 地震保険の概要

| 建物 | 家財 | |

|---|---|---|

| 補償対象 | 〇 居住用建物 X 工場事務所専用建物など非居住用 |

〇 生活用家財 X 1個または1組の価値が30万円を超える貴金属や骨とう品など |

| 保険金額 | 火災保険金額の30~50%で5.000万円が限度 | 火災保険金額の30~50%で任意 1.000万円が限度 |

| 保険金額 | 地域や建物の構造などにより異なる | 同左 |

| 保険料の割引 | (*下記参照) | (*下記参照) |

| 保険期間 | 最長5年 | 最長5年 |

*保険料の割引(建物 家財共)

・免責建築物割引 耐震等級割引 耐震診断割引 建築年割引があり 割引率は最大50% これらの適用を受けるためには「住宅の品質確保の促進等に関する法律」に基づく「耐震性能評価書」、公的機関等により作成された書類の写しなど

割引対象に該当することを確認するための一定の書類等が必要

・「長期契約」割引 改定で長期契約は最長でも5年間となり 5年契約の割引率が 7%から6%に変更になった

| □ 台風や地震等で被災した場合 まず おこなっておきたいのが「罹災証明書」の申請 |

|---|

・災害発生後に利用できる主な制度と時期の例

| 利用時期(例) | 制度 | 手続きや支援内容 |

|---|---|---|

| 発生後1ヶ月 | 火災保険 | ・損害調査から1~2週間で支払い ・損害の程度に応じ保険金支払い |

| 〃 | 罹災証明書 | ・公的支援策の利用で必要 ・発生1~週間後から申請受付 |

| 1ヶ月~6か月 | 住宅の応急支援制度 | ・修理完了期限は原則3ヶ月 大規模災害は6か月以内 ・準半壊は34.3万円以内 半壊~大規模半壊は70.6万円以内 |

| 〃 | 被災者生活再建支援制度 基礎支援金 |

・申請から平均1ヶ月半~2ヶ月で支給 ・住宅の被害程度に応じ50万~100万円 |

| 6か月以降 | 災害弔慰金 災害障害見舞金 |

・弔慰金は生計維持者の遺族に500万円 それ以外の遺族に250万 ・見舞金は重度の障害を負った生計維持者に250万円 それ以外の人は人に125万 |

| 〃 | 被災者生活再建支援制度 加算支援金 |

・申請期限は原則37ヶ月以内 ・住宅の再建方法に応じ25万~200万円 |

| その他の諸制度 | 内容等 | 問い合わせ先 |

|---|---|---|

| 生活福祉資金(緊急小口資金) | 当面の生活資金の貸付 ・10万円以内(無利子) ・2ヶ月据え置き後 1年以内に返済 |

社会福祉協議会 |

| 税金・社会保障の納期の延長・減免 | ・一時的に納付できないと認められる場合 期間の延長や減額 ・所得税も確定申告により 雑損控除または災害減免法による軽減や免除を選択できる |

自治体 税務署等 |

| 高校や大学等の授業料・入学料の減免 | ・災害による経済的な理由によって授業料等の納付が困難な学生を対象に 授業料・入学料等を減額・免除 | 自治体 学校 |

| 雇用保険の基本手当の給付 | ・災害により雇用される事業所が休業することとなったため 一時的に離職や休業を余儀なくされた場合 特例により基本手当が支給される | ハローワーク |

| ■ 罹災証明書 |

|---|

| ・地震や豪雨 豪雪といった被害の原因 自宅の損害の程度を証明する |

| ① 被災した建物の世帯主が役所に行く |

|---|

| ・同居親族でも可 代理人を立てる場合は委任状持参 ・火災による被害は消防署に行く ・(持ち物) 罹災の状況がわかる写真(あらば)(*) 本人確認 住所確認ができる書類(免許証 マイナカードなど)・印鑑 |

| ② 罹災証明書交付申請書を記入 提出 |

| ・提出後 専門の調査員が現地調査し 被害の度合いを認定するまで最低1週間はかかる ・被害の度合いは「全壊」「大規模半壊」「半壊」「一部損壊」など(**) ・認定結果が不服の場合は再調査依頼ができる |

| ③ 発行されるまで「被災届出証明書」で代用 |

| ・公的支援や保険金の申請に使える |

(*)被災写真を撮るポイント

① 建物の全景を撮る

・遠景で建物の4面を撮影

② 浸水した深さを撮る

・メジャーを使って水が浸かった深さを測定

・測定場所が分かるように遠景を撮影

・メジャーの目盛りが分かるように近景も撮影(ペットボトルなどを置くとわかりやすい)

③ 被害箇所を撮る

・被害箇所ごとに遠景と近景の2枚セットで撮る(被害箇所がわかるように指をさして撮るといい)

・主な被害箇所は 外壁 屋根 基礎 内壁 天井 床 ドア 襖 窓 キッチン 浴室 トイレなど

④ 公的支援 民間保険のいずれも被害状況がわかる証拠があると 手続きが円滑に進みやすい 公的制度では写真の添付が必須なものもある

(**)災害の被害認定基準(罹災証明)

| 被害の程度 | 損害基準判定(住家の主要な構成要素の経済的被害の住家全体に占める損害割合) |

|---|---|

| 全壊 | 50%以上 |

| 大規模半壊 | 40%以上50%未満 |

| 中規模半壊 | 30%以上40%未満 |

| 半壊 | 20%以上30%未満 |

| 準半壊 | 10%以上20%未満 |

| 一部損壊 | 10%未満 |

■ 一部損の基準を満たしていない場合は 地震保険に加入していても 保険金は受け取ることができない

■ 地震が起きた時に支払われる保険金の程度(基準)と罹災証明の程度とは異なる(罹災証明書で用いるのは 全壊・大規模半壊・半壊・一部損壊の4段階)

| ■ 住宅の応急修理制度(災害救助法) |

|---|

| 対象となる被災世帯の要件 | ・災害により大規模半壊 中規模半壊 半壊 または準半壊の住家被害を受け そのままでは住むことができない状態にあること *全壊も 応急修理をすることで居住が可能になる場合は対象となることもある *中規模半壊 半壊 準半壊は 自らの資力では応急修理ができない世帯が対象 ・応急修理を行うことによって 避難所等への避難を要しなくなると見込まれること ・応急仮設住宅(民間借上げ住宅を含む)公営住宅等を利用しないこと *一時的な避難場所として公営住宅等を利用している場合は除かれる |

|---|---|

| 支援の内容 | ・被災した住宅の屋根 台所 トイレ等日常生活に必要な最小限度の部分を応急的に修理する *地震等が原因で家電製品が壊れた場合は 対象とならない |

| 修理限度額 | ・1世帯当たり739.000円が限度 ・準半壊の場合は350.000円が限度 |

| 応急修理の期間 | ・災害発生の日から3ヶ月以内(国の災害対策本部が設置された災害にあっては6ヶ月以内)に完了すること |

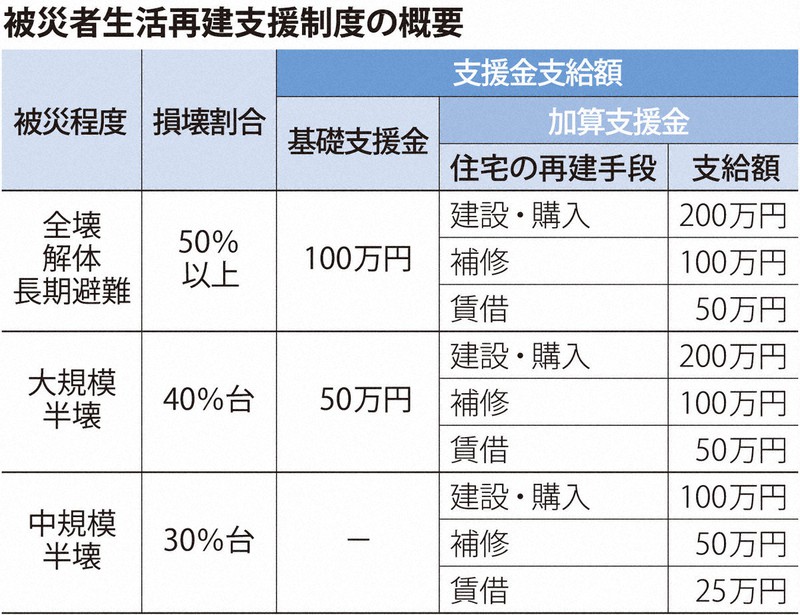

| ■ 被災者生活再建支援制度 |

|---|

| 対象となる被災世帯 | ① 住宅が「全壊」した世帯 ② 住宅が半壊または住宅の敷地に被害が生じその住宅をやむを得ず解体した世帯 ③ 災害による危険な状態が継続し 住宅に居住不能な状態が長期間継続している世帯 ④ 住宅が半壊し 大規模な補修を行わなければ居住することが困難な世帯(大規模半壊世帯) ⑤ 住宅が半壊し 相当規模の補修を行わなければ居住することが困難な世帯(中規模半壊世帯) |

|---|---|

| 申請期間 | ・基礎支援金:原則として 災害発生日から13ヶ月以内 ・加算支援金:原則として 災害発生日から37ヶ月以内 |

*世帯人数が1人の場合は 各金額の3/4の額

*この支援金の使途は限定されていない 必ずしも住宅の再建などのために使わなくても良い

| ■ 災害援護資金 | 自治体が最大350万円を原則3年間無利子で貸付 |

|---|---|

| ■ 災害弔慰金 | 1つの市区町村で5世帯以上が滅失した場合など大きな災害により家族を失った遺族に支給 最大500万円 |

| ■ 災害障害見舞金 | 1つの市区町村で5世帯以上が滅失した場合など大きな災害により重度の傷害を受けた人に支給 最大250万円 |

| ■ 災害復興住宅融資(住宅金融支援機構) |

|---|

| → こちらをご覧ください「災害復興住宅融資」(住宅金融支援機構) |

| ■ 収入を維持または回復の見込み → 住宅ローンの返済条件の見直し |

|---|

| 具体例 | 方法 | 注意点 |

|---|---|---|

| 返済の一時猶予 | 数ヶ月などの期間 返済を利息だけにする | 猶予期間終了後に毎月返済額は増える |

| 毎月の負担を軽減 | 返済期間を伸ばして毎月の返済を減額 | 総返済額は大きくなる |

・一般に 災害時には金融機関は条件変更に柔軟に対応している

| ■ 災害ローン減免制度(自然災害による被災者の債務整理に関するガイドライン) |

|---|

| 被災した住宅のローンなどが残って返済が難しい場合 借入先の金融機関に申し出ると対応してもらえる(弁護士などによる支援も無料で受けられる) 手元に残せるお金は 義援金などとは別に最大500万円と破産手続きよりも多い(利用しても信用情報機関の「ブラックリスト」に載らない) (手続きの流れ 下記表) 被災者にとってメリットの大きい制度だが 東日本大震災当時の制度では 債務整理成立が1.372件にとどまる このような制度があることの周知がされておらず(選択肢の一つとしたい)「ローン返済が困難になった場合は 金融機関にすぐに相談するのが非常に大切」 |

・手続きの流れ

| ① 相談 | ・個人版私的整理ガイドラインコールセンター 0120-380-883 または各支部 個別相談会に相談 |

|---|---|

| ② 専門家の紹介 | ・ガイドラインの要求を満たす可能性のある方には 手続き支援のため 登録専門家を紹介 ・登録専門家が 債務整理の申出に向けた書類の作成方法などについて支援 |

| ③ 債務整理の申出 | ・住民票の写しや陳述書 財産目録などの必要書類を提出し 債務整理開始を申出 ・債務整理の申出後は 債務の返済や督促は一時停止 債務者の資産処分や新たな借り入れも禁止 |

| ④ 弁済計画書の提出 | ・登録専門家が相談に乗りながら 弁済計画案を作成し 提出(申出後3ヶ月以内) |

| ⑤ 弁済計画の成立 | ・全ての借入先から同意が得られると弁済計画が成立 ・弁済計画に従って借り入れの免除などが行われる |

■ 「自然災害補償の上乗せ補償等」をしておきたいと考える場合の対処法

| 地震危険等上乗せ特約(地震火災費用特約) | ・火災保険とセットで多くの保険会社で契約できる 地震保険と合わせて最大で火災保険金額の100%まで補償される(全半損時のみや地震による火災の損害だけが対象のこともあるの要確認) ・火災保険の特約とは別に 単独でも契約できる地震保険もある(少額短期保険) |

|---|---|

| 住宅ローンの自然災害保障特約 | ・「一定期間の住宅ローン返済を免除するタイプ」 幅広い災害(地震 津波 噴火 洪水 台風など)が対象で 被災した際にローンの支払いが一部免除に(例えば 全壊でローンの24回分(2年分)大規模半壊で12回分(1年分)など) ・「債務が一部消滅するタイプ」 地震 噴火 津波などで自宅が全壊した際に建物部分の住宅ローンの50%の残債が免除されるもの(このタイプは 全壊のみが対象) ・いずれのタイプとも上乗せ金利がかかる |

| ■ 賃貸住宅向け火災保険の主な補償内容 |

|---|

| 種類 | 内容 |

|---|---|

| 家財補償 | 火災や水濡れなどの事故で家具や衣類が傷ついたり 盗難で所有物を盗まれたりした時に 修理費用や同じものを新たに買い直す費用を補償する |

| 個人賠償責任補償 | 日常生活で他人の物を壊したり 他人にケガをさせたりした時の賠償責任費用を補償する |

| 借家人賠償責任補償 | 火事を起こすなど借りている部屋の損害に対し 家主への賠償責任費用を補償する 賃貸借契約の条件とする家主が多い |

〇 損害保険会社と少額短期保険会社が提供する火災保険の違い

| 損害保険会社 | 少額短期保険会社 | |

|---|---|---|

| 保険金額の上限(個賠責) | 無制限(会社による) | 原則1000万円 |

| 付帯サービス | 賠償責任が発生したときに示談交渉をしてくれるサービスなどが付いてくることが多い | 損害会社と比べると種類が少ないことも |

| 地震保険 | セットで付けられる | 付けられない |

| 火災保険 | ■ 見直しポイント |

|---|---|

| ・保険期間を長期に | 1~5年で選べる保険期間 同条件なら長期のほうが安くなる |

| ・保険料のまとめ払い | 分割よりも一括で支払うほうが安くなる |

| ・月払いで月の負担軽減 | 月々の家計負担を軽減したい場合(ただし 支払総額は増える) |

| ・免責金額の設定 | 事故があった際の自己負担額=免責金額を対象外として保険料を抑える |

| ・重複する特約を外す | 個人賠償責任特約等の重複を確認 自動車保険や損害保険でカバーされている場合も |

| ・水災補償は慎重に | ハザードマップで急増する水災リスクを把握・確認する |

| ・地震保険の付帯検討 | 誰でも被害にあう恐れ 地震保険は優先度が高い |

| ・物価に応じた保険金額 | 住宅再建費用も上昇している 定期的な見直しを |

| ・住宅ローン同時契約の見直し | ローン完済と同時に切れている場合も 確認を |

| ■ 災害による被害を受けた時の所得税 |

|---|

こちらをご覧ください

→「No.8004 災害により被害を受けたときの所得税の取扱い」(国税庁)

| 家庭でできる15の防災対策(用意しておくもの等) | |

|---|---|

| ① ハザードマップの確認 | 自宅や職場周辺の災害リスクや非難ルート 避難場所 避難経路などを確認 |

| ② 家族会議 | 災害発生後の対応(集合場所 連絡方法等)を家族で定期的に話し合う 災害用伝言ダイヤルや公衆電話の使い方も |

| ③ 飲料水 | 1人1日3リットルを目安に備蓄する ペットボトルを消費しながら新たに備蓄するローリングストック |

| ④ 簡易トイレ | 1人1日7回分(小5回 大2回)を目安に 車に入れておけば平常時(渋滞時)にも役立つ |

| ⑤ モバイルバッテリー | スマホなどの通信機器は情報収集のみならず 災害後の安否確認など重要な役割を果たす 自治体の防災アプリ ラジオアプリ 不審者対応アプリは重宝 インバーター発電機や蓄電池なども こまめに充電を |

| ⑥ 食料 | 1週間分は備蓄しておきたい 最初の3日は冷蔵庫の食材を活用 次の3日は缶詰 乾物 レトルト食品で対応 残り1日はアルファ化米など 災害時用食品を準備する |

| ⑦ 現金 | キャッシュレス決済は便利だが 災害時には停電などの影響で利用できないことも 日ごろから現金を財布に入れておくことは防災対策になる |

| ⑧ 服用している薬 | お薬手帳や薬のパッケージをスマホで撮影し その画像を保存しておくという方法も |

| ⑨ 各種日用品等 | 避難生活で役立つポリ袋 ラップ ウエットティッシュ トイレットペーパー 生理用品などの日用品を家族構成に合わせて多めに備えておく 風呂敷は マスク まくら エプロン エコバック ウエストポーチなど多様な用途がある 携帯ラジオ 救急セットも 非常持ち出し袋の用意を |

| ⑩ 懐中電灯やランタン | 停電の備えになる 電池も一緒に 水入りペットボトルに懐中電灯の光を照射することで明かりが広がる 非常用ランタンも各種ある |

| ⑪ ブルーシートやカセットコンロ等 |

ブルーシートは 寝袋 浸水の抑制 生活用水確保など 災害時にマルチな用途がある ヘルメットや雨合羽も避難時に役立つ 被災後の食生活を支えるために火は必須 |

| ⑫ 貴重品の保管 | 失いたくない大切なものは トランクルームや貸金庫の利用も |

| ⑬ 地域のイベントに参加 | 万が一の場合 近所の人との助け合いが必要 地域の(防災)イベントなどに参加して関係作りを また ライフラインを止めて " おうちDEキャンプ " をしてみる 一度体験してみるといろいろなことが分かります |

| ⑭ 室内を安全に | 家具の転倒防止に突っ張り棒 観音開き扉のストッパーなどの活用 台風対策にガラスの飛散防止フィルムや通電火災の予防に有効な感電ブレーカーの設置も(工事不要の簡易タイプもある)室内での避難経路の確認も |

| ⑮ 日常生活に防災の視点をプラス | 大雨に備えて排水溝を掃除する等 また 移動・外出時には災害に遭うことを想定し心構えを(非常口や避難経路の確認 ガソリンを満タンにしておくなど)自宅の耐震診断を受けることも検討したい(自治体の助成制度もある) |

(いざ被災すると 被災者は目の前のことで精一杯なのに加え 自分より大変な人がいくらでもいるという思いが強く 自分の問題に向き合えない事が多い

しかし 家族等の安心・安全の確保 生活の再建 住まいの再建 職業の再建 各種の支払い 各種の手続きや契約 保険請求等々 被災の直後から様々な課題を抱えることになる(「被災者生活再建支援金」等の公的支援は

いわば生活再建の側面的支援という位置づけであり「生活再建」は自助・共助が基本とされている)大災害となれば 失うものも大きく 経済的な回復は容易ではない そこで 保険の役割は大きいといわれる(しかし 例えば

地震保険の保険金だけでは 自宅の再築もできないのは明らか・・・

「災害は忘れた頃にやってくる」と言われますが 近年は 忘れる間もなく次々と起こっています 地球環境は 確かに変わってきているのです 自らの命

そして家族や大切な人の命を守るため 常日頃から「災害への心構え」を)

2026年03月22日