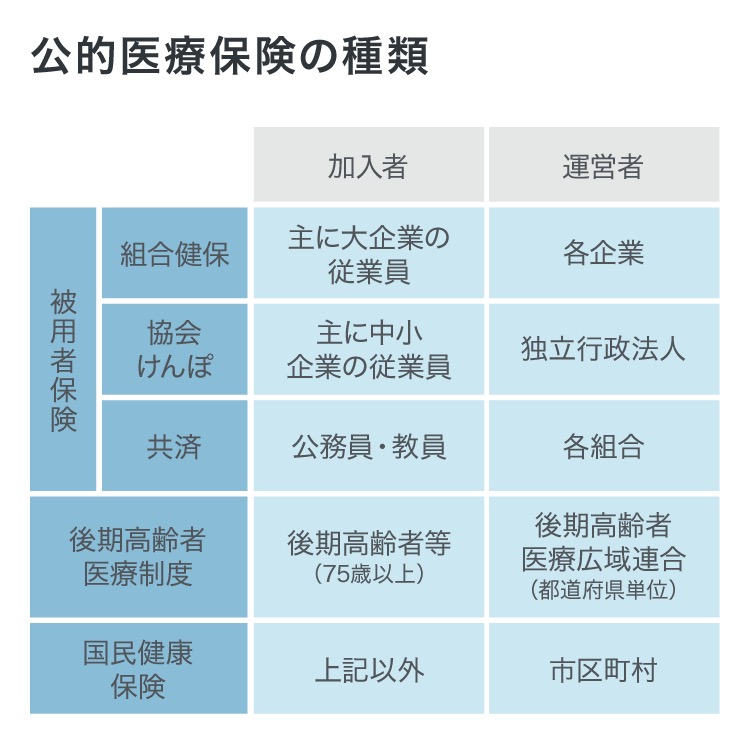

106. 保険を補完 3

| ・2年ごとに見直される「公的医療保険」、3年ごとに見直される「介護保険制度」 |

| ・2024年はその2つが同時に行われるダブル改定となる ・さらに 2024年は 6年に一度の医療・介護・障害福祉サービスの「トリプル改定」が行われる |

| ■2024年「公的医療保険」改定 |

|---|

| 〇 診療報酬改定 ・医療従事者の賃上げ(本体改定): +0.88%のプラス ・医療DX(デジタルトランスフォーメーション)の推進 ・医師の働き方改革の開始: 4月から医師の時間外労働の上限規制 ・後発医薬品(ジェネリック)の促進: 薬価改定と併せ、後発医薬品の数量シェア85%を目指す 〇 社会保険(健康保険)適用拡大 ・従業員数要件の引き下げ(2024年10月〜)「従業員101人以上」から「従業員51人以上」に 〇 高齢者医療費の見直し(負担増) ・一定の所得がある後期高齢者医療制度の保険料が引き上げられ、激変緩和措置が段階的に縮小される |

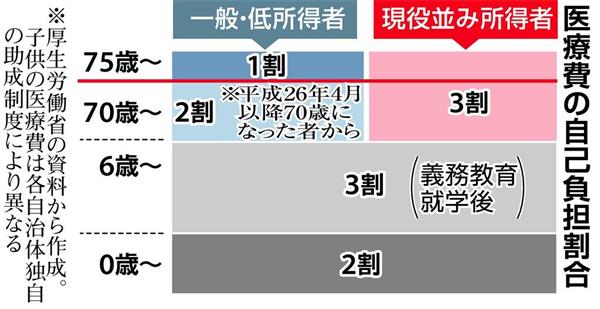

| ・窓口負担 |

|---|

*平成20年4月から 70歳以上75歳未満の窓口負担は 1割に据え置かれていたが 平成26年4月以降 新たに 70歳になる被保険者から段階的に2割に引き上げられている

| ・2022年10月1日~ 年収200万円以上の75歳以上の後期高齢者の窓口負担を1割から2割に引き上げ 現在の75歳以上の窓口負担は:現役並所得があれば3割 それ以外は1割 |

|---|

上記出典:東京新聞

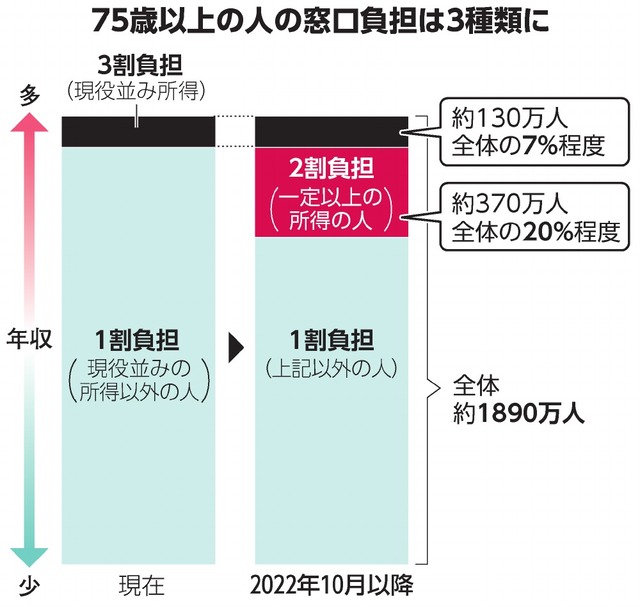

・75歳以上の窓口負担引き上げ

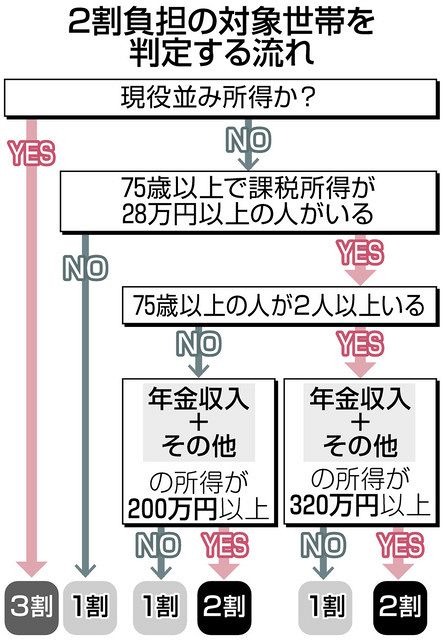

→ 単身なら年収200万円以上、複数人世帯なら75歳以上の年収合計が320万円以上あれば負担割合を1割から2割に引き上げへ(75歳以上の20%にあたる約370万人が対象に)

・「激変緩和措置」(2025年9月末で終了)(急激な負担増に配慮し、通院回数の多い外来患者に対しては導入から3年間は1ヶ月分の負担増を3千円以内に抑える(外来受診が対象))

入院の医療費は 対象外 外来受診も3年の期限が過ぎれば上限が外れる(2025年9月末で終了)

何でも相談できる「かかりつけ医」をつくるなどして医療や投薬の重複を防ぐ事は大切

・2割負担対象者の高額療養費の月上限

| 外来(1人当たり) | 外来+入院(世帯当たり) |

|---|---|

| 18000円 | 57600円 |

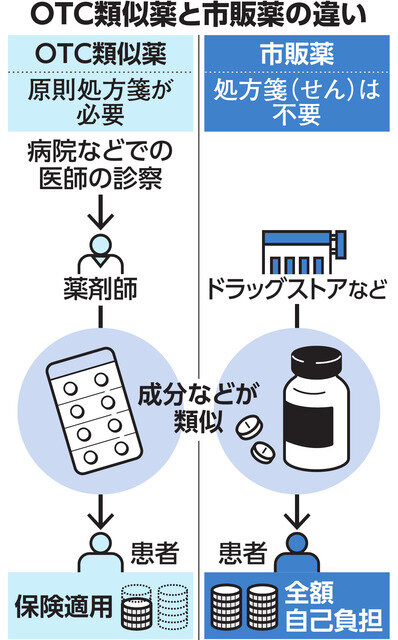

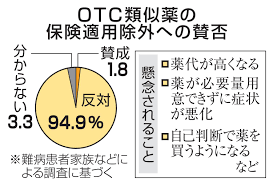

| ■ 「OTC類似薬、保険適用外」 医療費削減へ政府検討 |

|---|

・上図出典:Yahoo! ニュース

・上図出典:東京新聞デジタル

| ・保険料 |

|---|

| 被用者保険や国民健康保険の保険料はどのように決まるのでしょう? |

*公的医療保険の保険料は 全員が同じではなく 保険主体である保険者毎に異なる

| 被用者保険 (職域保険) |

・基本的には被保険者の報酬(給料)や賞与(ボーナスなど)の額等の所得に応じて決まる ・実際には「標準報酬月額」「標準賞与額」に対する割合(保険料率)で決まるが「保険料率」は保険者毎に異なる ・「協会けんぽ」の保険料率は 都道府県毎に設定されている ・保険料は 被保険者だけでなく 事業主がその半分以上を負担する |

|---|---|

| 国民健康保険等 (地域保健) |

・所得に比例した保険料率に基づく「所得割」だけでなく 「均等割」と併せて 保険料が算出される ・さらに 市区町村によっては「資産割」(保有資産にかかる)や「平等割」(世帯ごとにかかる)が加算される場合もある |

・詳しくは 各保険者(各企業や組合 地方自治体)にお問い合わせ下さい

| 国民年金 | 厚生年金 | |

|---|---|---|

| 加入対象 | 20~59才の全国民 | 主に会社員や公務員 |

| 保険料 | 一律(月額17510円) | 標準報酬月額の18.3%(労使折半) |

| 年金投資額 | 加入期間に応じて一律(満額なら月約6.5万円) | 加入期間と払った保険料で変わる(基礎年金を含め平均月約14.6万円) |

| 年金を受け取るために加入が必要な期間 | 10年 | 1ヶ月 |

| 支給開始年齢 | 65才 | 65才 |

■ 高所得者の厚生年金保険料上げ

・厚生年金の保険料

現在は 月収の水準によって32に区分した基準額である「標準報酬月額」に基づき算出(最も高い区分の基準額は65万円に設定)

厚労省は2027年9月から高所得者(標準報酬月額65万円 年収798万円以上)の厚生年金保険料を3段階で引き上げる 最終的に上限は75万円となり 対象者(加入者の約6%)と企業の双方に月額約9.150円、年間約11万円の負担増が発生

| 保険料免除制度 |

| ①2019年4月から国民年金の第一号被保険者について「産前産後の保険料免除制度」が始まったが 厚生年金保険料と健康保険料には設けられている「育児期間中の保険料の免除」はならず 国民年金保険料・国民健康保険料とも免除されず納付しなければならない(なお、この免除期間は、将来、被保険者の年金額を計算する際は、保険料を納めた期間として扱われる) |

|---|

| (免除制度) | 国民 年金・保険(と介護保険料) | 厚生 年金・保険(と介護保険料) |

|---|---|---|

| 産前産後の保険料免除制度(*) | 〇 | 〇 |

| 育児期間中の保険料の免除制度 | × | 〇 (**) |

| 産前産後 休業期間 |

産前42日(多胎妊娠の場合は98日)、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間 |

|---|---|

| 育児休業期間 | 「産後休業期間」(産後8週間以内)の終了後 その翌日から子どもが1歳となる前日まで (子が1歳以降の休業については 子が1歳に達する日前までの育児休業とは別に取得可能(*)) |

(*)保育所などの施設に子どもを預けられない・配偶者が死亡 負傷 疾病等により養育困難 などの理由で仕事に復帰できないときは 支給期間を 1歳から1歳6ヶ月まで、1歳6ヵ月から最大2歳まで延長することが可能(1歳の時点で、2歳までの延長を求めることはできない)

(*)「介護休業制度」は あるが 介護休業中に保険料を免除する制度は設けられていない

| ②災害、失業、倒産、その他の事情により保険料の納付が困難になったときは、申請により保険料(国民 年金・保険(と介護保険料))の減免を受けられる場合がある |

|---|

(*)詳しくは、住所地の区役所保険年金課等にご相談ください

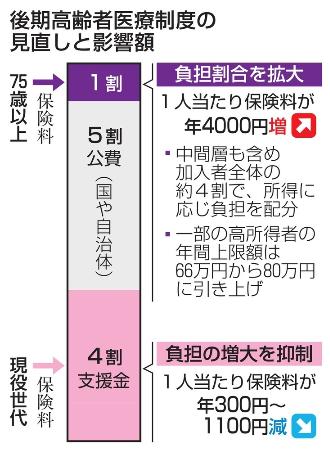

| 後期高齢者医療制度 2024年度から段階的に保険料が増額される ・低所得者に配慮しつつ 年収が153万円以上の高齢者の保険料を2024年度から段階的に引き上げ(後期高齢者全体の約40%が該当) ・高所得者の場合 現行で66万円に設定されている保険料の年間の上限額を 2024年度から段階的に80万円まで引き上げ ・子どもが生まれたときに支給する「出産育児一時金」を2023年4月から原則42万円から一律50万円に増額 財源確保のため 75歳以上の後期高齢者の一部について 24年度から保険料を引き上げる(後期高齢者が7%分を負担する仕組み) ・保険料増額の2つ目の理由は 現役世代が負担する医療費を抑制するために 高齢者負担率(給付費のうち後期高齢者の保険料で負担する割合)を見直すこととなった |

上記出典:中日新聞

・後期高齢者保険料(年額)

(試算額 制度改正前比)

| 年収 | 制度改正前 | 2024年度 | 2025年度 |

|---|---|---|---|

| 80万円 | 15.100円 | 15.100円 (+0円) |

15.100円 (+0円) |

| 200万円 | 86.800円 | 86.800円 (+0円) |

90.700円 (+3.900円) |

| 400万円 | 217.300円 | 231.300円 (+14.200円) |

231.300円 (+14.200円) |

| 1100万円 | 660.000円 | 730.000円 (+60.000円) |

800.000円 (+130.000円) |

| 平均 | 82.000円 | 86.100円 (+4.100円) |

87.200円 (+5.300円) |

*制度改正前は今後の医療費増に伴う負担を含む

*出産育児一時金が47万円になったと仮定しての試算 一時金の引き上げ幅次第で 平均額と年収200万円 400万円の人は増える可能性がある(出産育児一時金は

50万円になることに)

・上記出典:時事通信

| ■ 医療費の自己負担の割合や医療保険料を決める所得に金融所得を加えることを 政府・与党が検討 |

|---|

| *75歳以上の人が加入する「後期高齢者医療制度」から始める方向 |

| ■ 現状は 同じ年収でも 保険料と窓口負担は一変(確定申告するか しないかで) (75才以上で配当収入(金融所得)が年500万円の場合 他の所得はない) |

| 確定申告 | なし | あり |

|---|---|---|

| 医療保険料 | 約1.5万円 → 全員に課す 均等割りのみ負担 |

約52万円 → 均等割り 5万円 + 所得割47万円 |

| 窓口負担 | 1割 | 3割 |

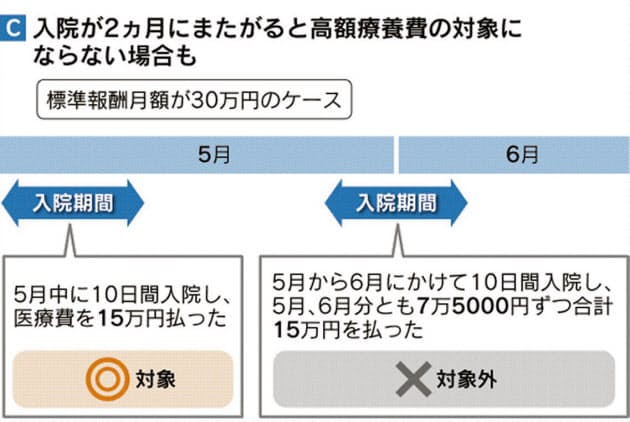

| ・負担限度額 |

|---|

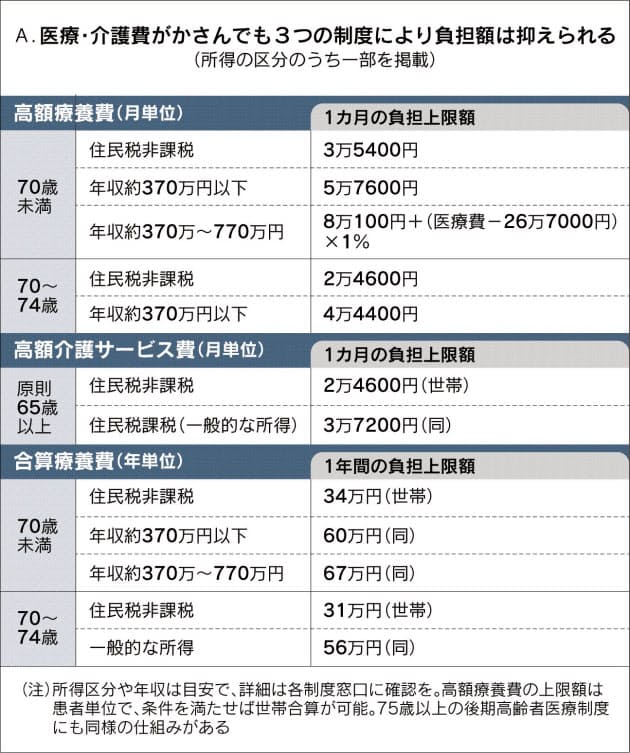

〇 高額療養費制度の自己負担限度額(月額)

| 69歳以下 | 1ヶ月の上限額(世帯ごと) | (同左) |

|---|---|---|

| 所得区分 | 3回目まで | 4回目以降 |

| 1160万円~ | 252600円+(医療費ー842000円)x1% | 140100円 |

| 770~1160万円 | 167400円+(医療費ー558000円)x1% | 93000円 |

| 370~770万円 | 80100円+(医療費ー267000円)x1% | 44400円 |

| ~370万円 | 57600円 | 44400円 |

| 住民税非課税世帯 | 35400円 | 24600円 |

| *政府は、増え続ける社会保障費の伸びを抑えるため、2025年度当初予算案で、高額療養費制度を見直し、自己負担限度額の計算に使う基礎的な部分の金額の引き上げを盛り込んだ。(議論されている)→ 高額療養費の今年の患者負担引き上げは見送りに |

|---|

| 70歳以上 | 1ヶ月の上限額(3回目まで) | (同左) | 4回目以降 |

|---|---|---|---|

| 年収 | 外来(個人ごと) | 外来+入院(世帯ごと) | 同左 |

| 1160万円~ | 廃止 | 252600円+(医療費ー842000円)x1% | ① |

| 770~1160万円 | 廃止 | 167400円+(医療費ー558000円)x1% | ② |

| 370~770万円 | 廃止 | 80100円+(医療費ー267000円)x1% | ③ |

| 156~370万円 | 18000円(年144000円) | 57600円 | ③ |

| 住民税非課税世帯 | 8000円 | 24600円 | ー |

| 住民税非課税世帯(年金収入80万円以下など) | 8000円 | 15000円 | ー |

① 140100円

② 93000円

③ 44400円

| ■「外来特例(通院し放題)」(高額療養費制度の特例)の見直しが議論されている |

| 対象 | 70歳以上の高齢者 |

|---|---|

| 仕組み | 月間の外来医療費の自己負担額が上限に達した後は 追加の自己負担がほとんどなくなる |

| 目的 | 高齢者が医療機関にかかる回数が増える傾向にあることを考慮し 外来受診の自己負担を軽減すること |

■「外来年間合算」

70歳以上75歳未満の被保険者・被扶養者を対象とした、年間(毎年8月1日~翌年7月31日)の外来医療にかかる自己負担額の合計に設けられた上限額(年間144,000円)を超えた場合に、その超過分が「高額療養費」として支給される制度

・「高額介護合算療養費制度」の自己負担上限額

| 年収(課税所得)(*1) | 70歳未満 | 70歳以上 |

|---|---|---|

| ・課税所得690万円(年収約1160万円)以上 | 212万円 | 212万円 |

| ・課税所得380万円(年収約770万円)以上~課税所得690万円(年収約1160万円)未満 | 141万円 | 141万円 |

| ・課税所得145万円(年収約370万円)~課税所得380万円(年収約770万円)未満 | 67万円 | 67万円 |

| ・課税所得(年収約156万円)~課税所得145万円(年収約370万円) | 60万円 | 56万円 |

| ・住民税非課税(年金収入80万円以下などの場合) | 34万円 | 31万円/19万円 (*2) |

(*1)世帯で最も課税所得の高い人の区分を適用

(*2)世帯に介護サービス利用者が複数いると31万円

(注) 「高額介護サービス費」払い戻されるのは介護保険の給付の範囲内でサービスを利用した場合

・介護保険施設の食費や居住費などは原則 対象外

・介護保険の対象でも 要介護度に応じて決まる支給額の上限を超えて利用した分は全額自己負担

・こちらも参考に →

「高額療養費制度を利用されるみな様へ」(平成30年8月診療分から)(厚生労働省保険局)

「高額な医療費を支払ったとき(高額療養費)」(全国健康保険協会(協会けんぽ))

「限度額適用認定証」

(医療費が高額になりそうなとき)あとから申請することにより自己負担限度額を超えた額が払い戻される「高額療養費制度」がありますが、一時的な支払いは大きな負担に

→「限度額適用認定証」を保険証と併せて医療機関等の窓口(*1)に提示すると、 1ヵ月 (1日から月末まで)の窓口でのお支払いが自己負担限度額まで(*2)となる

(*1)保険医療機関(入院・外来別)、保険薬局等それぞれでの取扱いとなる

(*2)同月に入院や外来など複数受診がある場合は、高額療養費の申請が必要となることがある

(*3)マイナンバーカードを健康保険証として使用すると 高額医療費の限度額を超える支払いが「限度額適用認定証」がなくても不要に

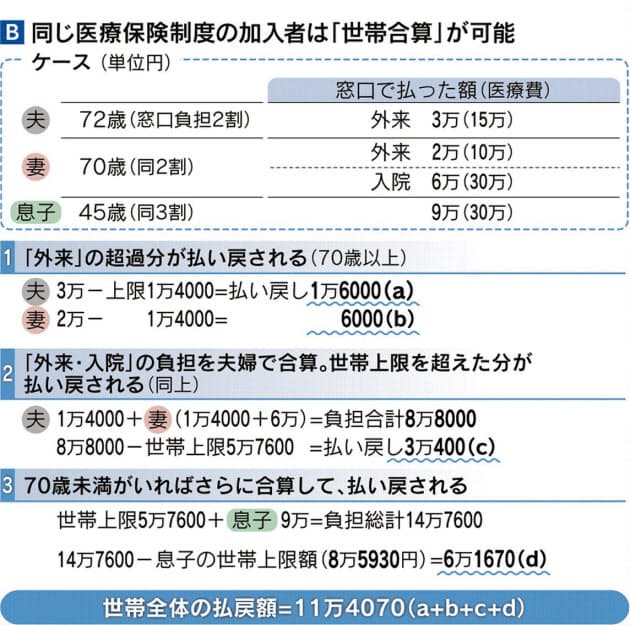

「世帯合算」

一回分の窓口負担では、高額療養費の支給対象とはならなくても、複数の受診や同じ世帯にいる他の人(同じ医療保険に加入している人に限る)の受診について、それぞれの自己負担額を1か月(暦月)単位で合算し

その合算額が一定額を超えた場合 超えた分を高額療養費として支給(共働き夫婦で別々の健保組合に加入するなど 健康保険が異なる場合は利用できない)

※ ただし、70歳未満の人の受診については、2万1千円以上の自己負担のみ合算される

「多数回該当」

高額療養費として払い戻しを受けた月数が1年間(直近12ヵ月間)で3月以上あったときは、4月目(4回目)から自己負担限度額がさらに引き下げられる

療養が長期化したときなどの負担減に役立つ

「高額療養費の特例」

特定の難病(血友病、人工透析、HIVなど)で長期間の高額な治療が必要な方については、原則として月額1万円の上限が設けられている

・介護保険に関わる「窓口負担」「保険料」「限度額」については

→ ブログ「109. 介護保険 3 」をご覧ください

| ・かかりつけ |

|---|

・医療費の自己負担額は医療機関や薬局へのかかり方によって変わる

〇 「はしご受診」では 初診料が加算される

| 毎回別の医療機関 | A病院 | B病院 | C病院 | 合計 |

|---|---|---|---|---|

| (はしご受診) | 初診料 864円 |

初診料 864円 |

初診料 864円 |

2592円 |

| 毎回同じ医療機関 | A病院 | A病院 | A病院 | 合計 |

| (かかりつけ) | 初診料 864円 |

再診料 219円 |

再診料 219円 |

1302円 |

・上図 自己負担:3割 病床数:200未満 の場合

| *はしご受診では 医療機関を変えるたびに初診料がかかり 検査をやり直せばその都度検査料もかかる *同じ治療でも 健康保険の診療報酬は医療機関の規模等で異なる(病床が20床未満の診療所のほうが 自己負担額が安くなることが多い) *大病院で検査が必要な場合は かかりつけ医に紹介状を書いてもらおう 紹介状なしで200床以上の「地域医療支援病院」を受診する場合 初診料に加えて「特別料金」が原則として7000円以上かかる 特別料金は 保険適用外で全額自己負担 特別料金を支払う必要がある病院の対象には 200床以上の「紹介受診重点医療機関」(紹介患者の外来を基本とする病院)も今後加わる予定 *「リフィル処方箋」(22年度導入)慢性疾患で症状が比較的安定している患者を対象に 一定期間内に最大3回まで反復して使用可(発行に別途費用は発生せず 2~3回目は受診する必要がないため 2回分の診療費が発生しない) |

〇 受診する時間により「時間外加算」が請求される

| 「時間外加算額」 | 初診 |

再診 |

|---|---|---|

| 診療所の夜間・早朝 | 150円 | 150円 |

| 時間外(午前6~8時・午後6~10時) | 255円 救急病院等は 690円 |

195円 救急病院等は 540円 |

| 休日 | 750円 | 570円 |

| 深夜(午後10時~午前6時) | 1440円 | 1260円 |

・上図 受信者が6歳以上で自己負担3割の場合 時間外の範囲は医療機関によって異なる

〇 薬局の種類で「調剤基本料」は変わる

| 調剤 基本料1 |

調剤 基本料2 |

調剤 基本料3 |

特別調剤 基本料 | |

|---|---|---|---|---|

| 金額 | 126円 | 48~96円 | 78円 | 21円 |

| 該当する 薬局の例 |

地域の 個人経営 |

処方箋を扱う 大手ドラッグ ストア |

処方箋の数が一定 以上の門前薬局 (大手チェーン以外) |

病院敷地内 の薬局 |

・上図 自己負担3割の場合 調剤基本料2は同一グループ薬局の処方箋受付回数などで異なる

□処方箋を受け付ける薬局で支払う主な費用

| 薬剤料 | 国の薬価基準で決まっている薬そのものの費用 |

|---|---|

| 調剤技術料 | ・調剤基本料:調剤薬局を利用する基本料金 ・薬剤調整料:薬をそろえ調合する費用 ・各種加算料:錠剤を粉上にするなどの費用 |

| 薬学管理料 | ・調剤管理料:処方箋が適切か判断する費用 ・服薬管理指導料:患者が使ている薬の管理費用 |

| *薬局や薬剤師にも「かかりつけ」の制度がある 薬代に「かかりつけ薬剤師指導料」が実質60~100円程度加算される *かかりつけ薬剤師は 休日や夜間など薬局の開局時間外も電話で薬の使い方や副作用といった薬に関する相談に応じる *「お薬手帳」を(かかりつけ)薬局に提示すると「服薬管理指導料」が安くなる 「お薬手帳アプリ」も一部を除き使える |

| ・「お薬手帳」「ジェネリック医薬品」 |

|---|

□ お薬手帳

① 「保険薬局」での調剤の際に飲み合わせや服用量のチッェックができる「薬」の安全性が高まる

② 「副作用歴」やアレルギー・過去の病歴などがわかる「薬剤師さん」から適切な指導を受けられる

③ 旅行先などでの急病・不慮の事故などの場合 自分の「薬」の情報や病歴などを即座に理解してもらえる

④「保険薬局」で 薬剤師が説明や指導をして薬剤服用歴に記入をする薬剤服用歴管理指導料が500円に設定されている「お薬手帳」を持参すると 120円安い380円になる(自己負担金額は1割負担の場合は10円

3割負担の場合で40円安くなる)

・最近は「お薬手帳アプリ」が使えるようになり さらに便利に

□ ジェネリック医薬品

「処方箋」に記載されている「薬」のなかで「ジェネリック医薬品への変更が可」と記載されているものは 薬剤師さんの説明を聞いて「ジェネリック医薬品」に変更をすることができる

「ジェネリック医薬品」とは「後発医薬品」のことで 新薬と呼ばれる「先発医薬品」の特許が切れた後に販売される有効成分や効き目が新薬と変わらない価格の安い「薬」の総称「新薬」と同じ効能で国が定める厳しい規制や基準をクリアして安全であることが認められないと 製造も販売も許されない「薬」

| ■(2025年3月)「「高額療養費の見直し」の見送り」議論の中でこんな「社会保障改革案」が現実的に →「医療費を年4兆円削減し 現役世代一人当たりの医療保険料負担を年6万円下げる」 |

|---|

| 社会保障改革 以下の4点が柱に(実現可能なものは 26年度から実行に移す) (1)OTC類似薬の保険給付の在り方の見直し 風邪薬などOTC(Over The Counter 医薬品:医師の処方箋なしでも調剤薬局やドラッグストアなどで購入できる医薬品のこと)類似薬を保険適用外とする (2)応能負担の徹底 所得が少なくても金融資産を多く持つ高齢者の保険料の自己負担比率の引き上げ(自己負担比率を1~2割から2~3割などに引き上げ) (3)医療DXを通じた効率的で質の高い医療の実現 (4)医療介護産業の成長産業化 |

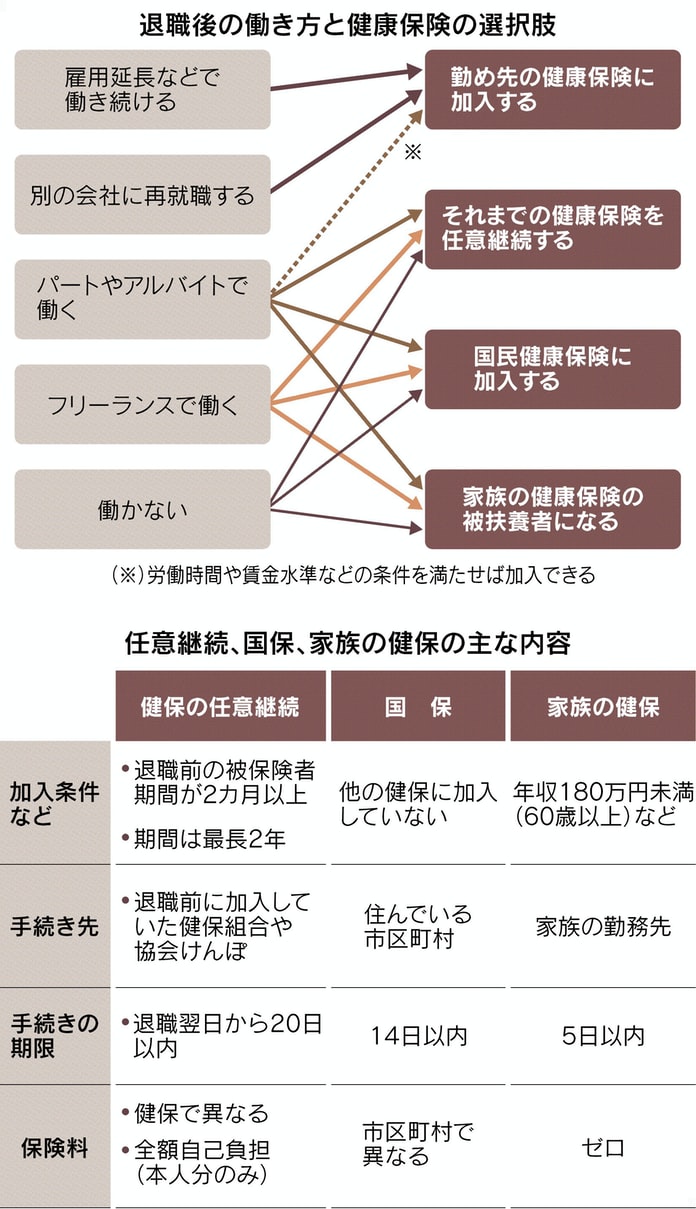

| Q: 知り合いの夫婦の話ですが、ご主人が退職され国民健康保険に加入したのですが、翌年収入が 0(ゼロ)にも関わらず保険料納付額が40万円近くだったそうです こんなことがうちにも起こりますか? |

A:「起こりえます」” 国民皆保険 ”の日本 退職後の健康保険加入の手続きは以下の6つがあります

・退職の翌日には、健康保険の資格を失ってしまう

・会社都合で退職する場合は 国民健康保険の減免制度があり 健康保険の任意継続より負担が減る場合もある

① 国民健康保険に加入する 保険料の算出には、前年の所得を基にした「所得割額」、加入者全員が一定の金額を支払う「平均割額」、世帯あたりの国保加入者の人数に応じて均等に負担する「均等割」の3つを用いる 国民健康保険は扶養という仕組や保険料の最高限度額がないため支払う健康保険料が多くなる

②家族の健康保険に入る(被扶養者になる 保険料負担はゼロ 税金面でも扶養の仕組みがあり 配偶者控除等節税に)年収要件は原則130万円未満(60歳以上は180万円未満)、3親等内の家族であること かつ同居か別居かにより条件あり(要件は各健康保険組合等により異なる)

「同居・別居の場合の年収要件等」

・年収(これから先の年間見込み収入額)が健康保険の被保険者の原則1/2未満

・収入には、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金が含まれる

・雇用保険の失業等給付の日額によっては被扶養者になれない

「別居の場合の年収要件等」

・収入を上回る仕送りを受けていなければ原則扶養に入ることはできない

③健康保険の任意継続をする

| ・健康保険の任意継続 メリット |

|---|

| 〇 加入している健康保険を退職者の希望により最長2年間継続できる(今までと同じ給付内容) 〇 要件満たす家族は扶養家族の扱いに(保険料がかからない 国保よりも保険料が割安になる可能性) 〇 退職時の給与が月額27万円以上の場合、保険料は月額28万円(27~29万円)の水準で計算される保険料(最高限度額 月額27,888円(40歳以上の場合は32,312円)協会けんぽ東京支部の平成28年の額)で固定されるので割安 〇 2022年1月の改正により「任意継続被保険者でなくなることを希望する旨を保険者に申し出た場合において、申し出が受理された日の属する月の末日が到来した時」が資格喪失事由に追加され 被保険者の申請により脱退できるようになった(「任意継続被保険者制度」改正前は 一度選択すると「国保に変えたい」「家族の扶養に入りたい」といった理由では脱退できなかった) |

| ・健康保険の任意継続 デメリット |

|---|

| ● 2ヶ月以上の加入歴、退職の翌日から20日以内の手続、最長で2年間と加入要件が厳しい ● 退職後の保険は全額を自分で負担(退職前:保険料は会社が半額負担) ● 保険料の滞納に厳しく、保険料を滞納すると即資格喪失に → 別の手続きを選択可 ● 加入窓口が遠くとなり手続きに時間がかかる場合がある(退職後20日以内の手続き要件が厳しい) ● 退職後1年目の収入が低い場合、国保に比べ2年間同じ保険料が続く任意継続の方が割高となる可能性 ●保険料の決め方が変わる 従来は① 退職時の標準報酬月額 ② 全被保険者の平均の標準報酬月額 の低い方だが 22年からは健康組合では①のみとすることが可能に(加入する健保組合が新たな決め方を選べば 退職時の給料が高い任意継続被保険者の保険料はこれまでよりも上がることに) |

④ 日を開けずに再就職し新たな会社の健康保険に加入する

・最長で後期高齢者医療制度に移行する75歳になるまで加入することができる

・健保では夫が被保険者を続ければ妻はその期間は被扶養者でいられるが 年金では妻が第3号でいられるのは妻が60歳になるまでか、夫が65歳になるまで

そうなったら妻は第1号への種別変更をしなければならない(国民年金の保険料を納めなければならない)

⑤ 個人事業主でもOKという健康保険組合に加入する(個人事業主になった場合)

⑥ 75歳になるタイミングであれば後期高齢者医療制度に移行する

(ひとりの人が生まれてから亡くなるまでにかかる医療費「生涯医療費」(自己負担+医療保険)は、約2.600万円 その約半分は70歳以上の時期に占める(厚生労働省)

ただし、医療保険から7~9割が支払われ、さらに自己負担についても限度額を超えた分は「高額医療費」として保険から給付されるため、実際に支払う医療費はそれほど高額にはならない)

2026年02月10日