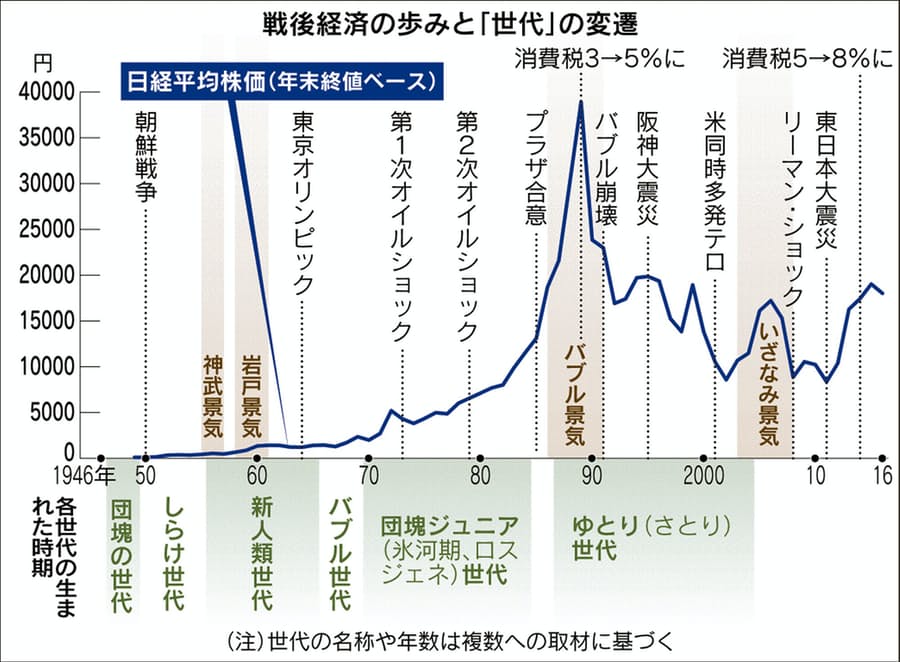

| 団塊の世代 | :1947年〜49年 |

|---|---|

| しらけ世代 | :1950年~54年 |

| 新人類 | 前期:1955年~59年 後期:1960年~64年 |

| バブル世代 | :1965年~69年 |

| 就職氷河期世代 | 前期:1974年~78年 後期:1979年~83年 |

| Q:「団塊の世代」「2025年問題」とは 何ですか? |

「学生運動真っ盛り」だった若い頃にはいろいろあったでしょうが、「年功序列・終身雇用」の社会で「高度成長期」「バブル景気時代」を支え(お疲れさまでした)その後、「バブル崩壊と失われた20年」も経験する

「団塊の世代」:1947年(昭和22年)〜1949年(昭和24年)(戦後の第一次ベビーブームが起きた時期)生まれ

1947年(昭和22年)生まれ → 2.678.792人

1948年(昭和23年)生まれ → 2.681.624人

1949年(昭和24年)生まれ → 2.696.638人

3年間の合計出生数は約806万人に(厚生労働省)

彼らが20歳の時→ 1967年 1968年 1969年 の出来事を「ある戦後史100年」から拾ってみる

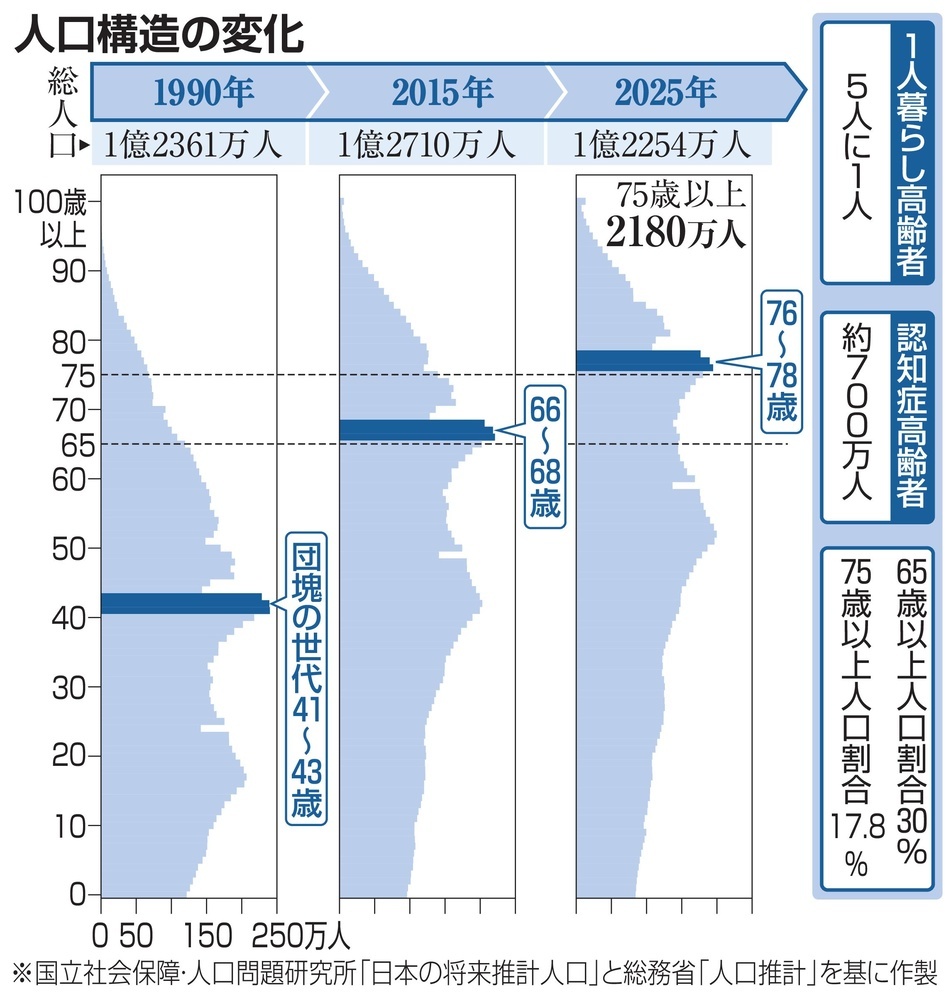

そこで「2025年問題」

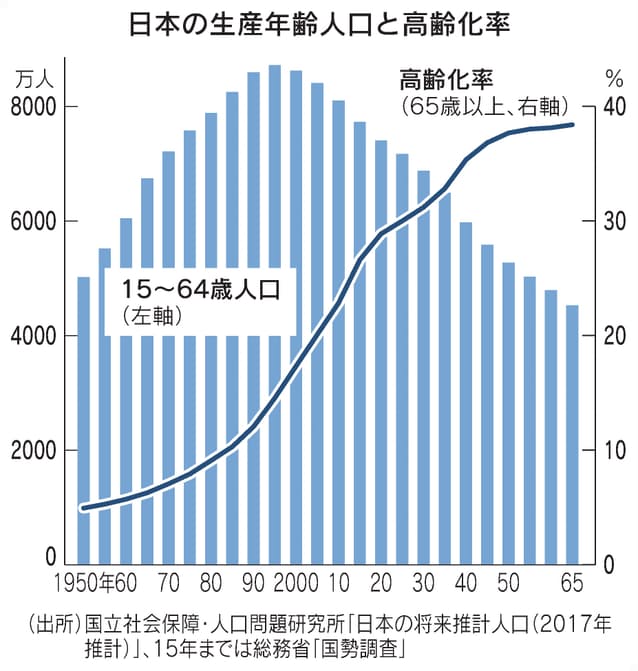

そんな「団塊の世代」も後期高齢者(75歳)の年齢に達し(2025年には後期高齢者人口が約2,200万人 国民の5人に1人が75歳以上 3人に1人は65歳以上の「超高齢化社会」)医療・介護・社会保障費などで問題が噴出する

「団塊の世代」は「団塊ジュニア世代」(第二次ベビーブーム 1971~74年生まれ 就職氷河期世代も含む)が介護するのでしょうが「団塊ジュニア世代」はそれほどいい目を見ていない(また、人口ピラミッドからも「団塊ジュニア世代」を介護すべき「団塊ジュニアジュニア世代」の山の盛り上がりがまったく見えない!「2040年問題」)

「2025年問題」等に向け 様々な施策・法改正が行われている

| ・3年ごとに見直される「介護保険制度」、2年ごとに見直される「公的医療保険」 |

・2024年はその2つが同時に行われるダブル改定となる

・「(改定)介護保険制度」については

→ ブログ「109. 介護保険」「110. 介護施設」「111. 在宅介護」をご覧ください

・「(改定)公的医療保険」については

→ ブログ「104. 保険を補完」「105. 保険を補完 2」「106. 保険を補完 3」をご覧ください

・「保険の見直し」 については

→ Q&A 保険 の前半をご覧ください

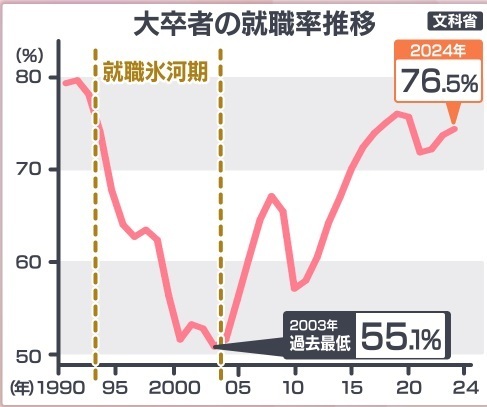

| Q:「就職氷河期世代」とは 何ですか? |

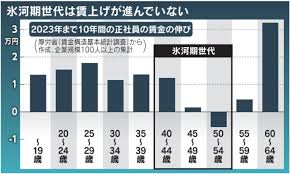

・バブル経済崩壊後の雇用環境が厳しい時期 1993年 ~ 2004年頃に就職活動を行っていた人々(厚生労働省)

物価は高騰する一方で 年齢を重ねても賃金が上がらず 将来の年金に不安を抱える人が少なくない 全国に1700万人以上いるとされる

・上記出典:日本経済新聞

| *公的年金制度は5年に1度年金の財政状況を確認し、将来の給付水準の見通しを示す「財政検証」を実施、その結果や現状などを踏まえ、改正の議論が行われる 2024年はその財政検証の年 |

・「基礎年金の底上げ」 については 2029年の「財政検証」で給付水準の低下が見込まれる場合などに 厚生年金の積立金を活用して 底上げ措置を講じる

とされ先送りされた

・「社会保険の加入対象の拡大」「就職氷河期世代対策」等「2025年 年金改革」について

詳しくは → Q&A「年金」をご覧ください

財政検証については → ブログ「120. 家計管理」をご覧ください

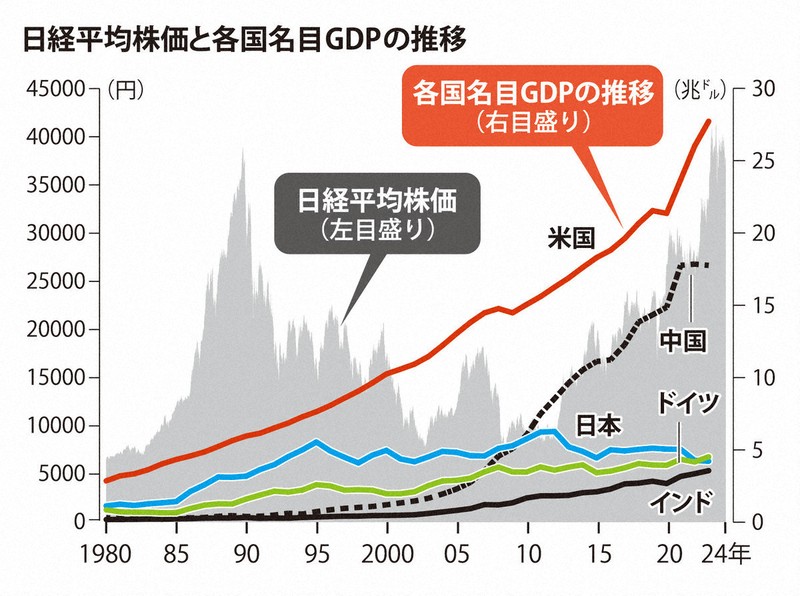

| *NISAは2024年1月に大変身 等々 資産形成の支援材料がそろってきている |

これらにより「貯蓄から投資へ」の流れを強力に推進 「中間層を中心に、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備する」としている また

共働きが広がっている 自分の人生でこれらを活用し「資産運用」をするかしないかで 大きな差がつく

→ Q&A「資産運営・投資」

→ 重点5ポイント その③「 長期・分散・積立(・複利)」

をご覧ください

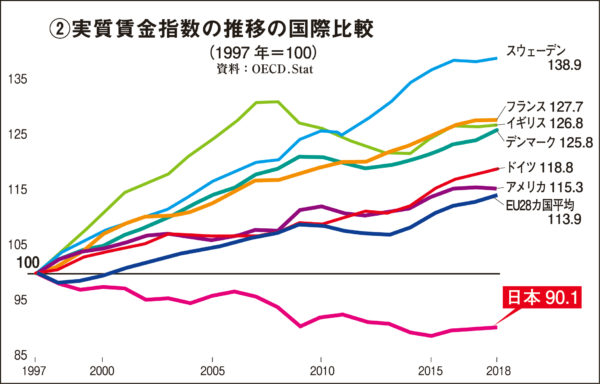

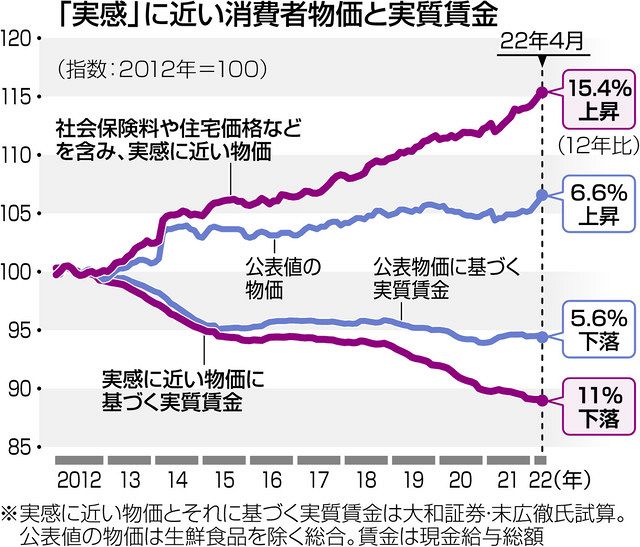

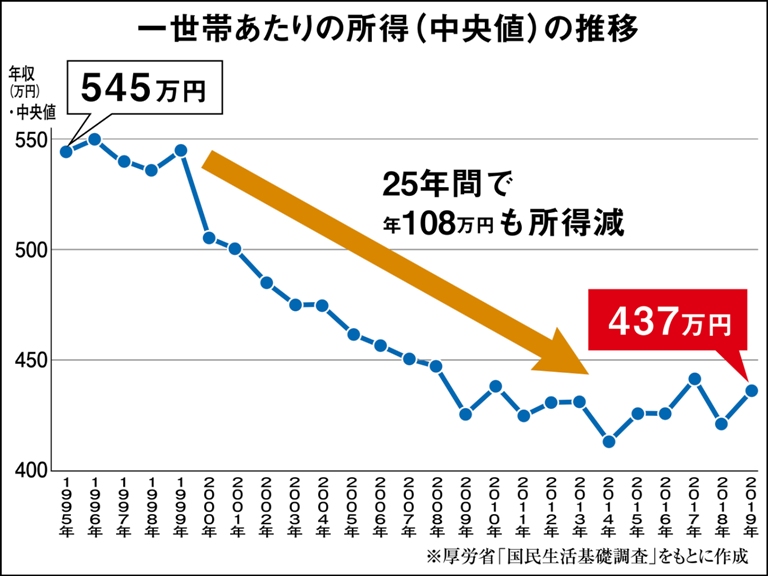

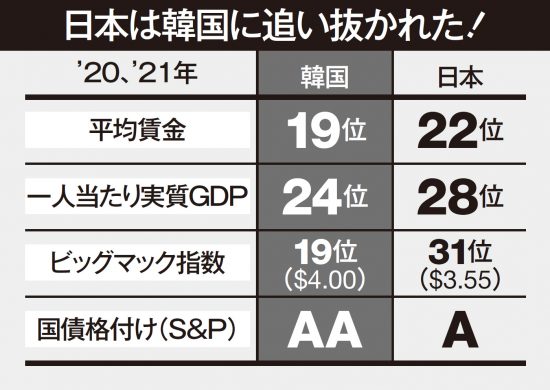

30年間という長いスパンで見ると、日本の「名目賃金」は驚くほど増えていない 30年間の名目賃金上昇率は日本は わずか4.4% 米は47% 英は44%等となっている 「実質賃金」(名目賃金から消費者物価指数を除したもの)となると

以下の通り(20年で10%減!)

・こちらをご覧ください

→「日韓逆転の深層 日本のこれから」(NHK 解説委員室)

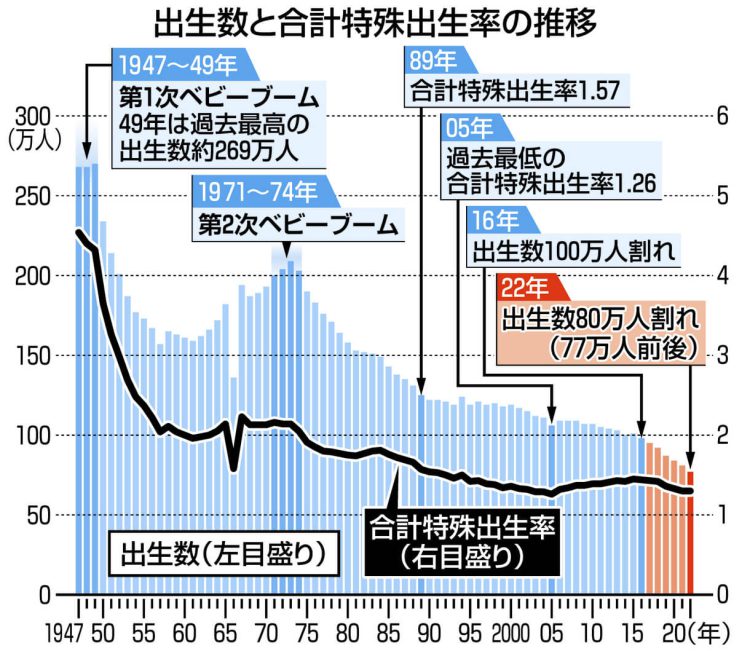

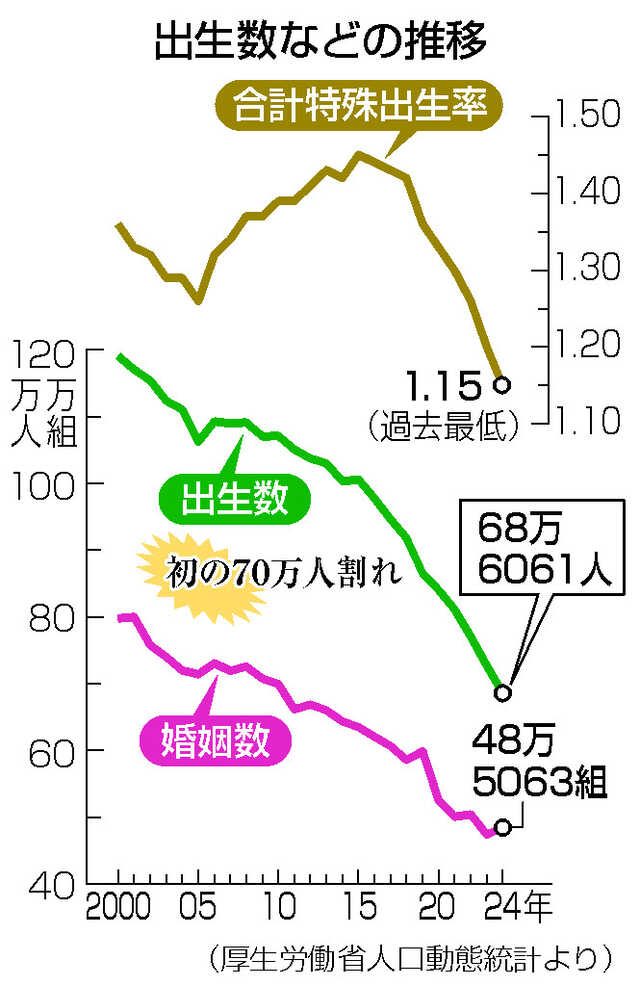

| ・こんな環境(上記)の中 下記のごとく「合計特殊出生率、出生・婚姻数」が 下降推移するのは当然 結果 「少子(生産年齢人口の減少)高齢化」はますます加速する 「若者の経済的貧困が 結婚や出産をひるむ(控える)要素になる」との見方もある |

|---|

*「2024年人口動態統計」(厚生労働省)出生数:前年比5.7%減の68万6061人(統計のある1899年以降初めて70万人割れ 国の想定より15年早い)加速する少子化で

経済成長や社会保障制度維持の前提は崩れている

一方 合計特殊出生率(1人の女性(15~49歳)が生涯に産む見込みの子どもの数 1.15で過去最低)は 既婚者に限ると 1.9とされる(出生数が減るのは婚姻数が減ったからに尽きると)

| ■少子化対策は国の最大の課題 |

|---|

国は 「少子化対策」として パパ・ママ育休プラス(2010~)・幼児教育無償化(2019~)・高校完全無償化(2020~)・不妊治療の保険適用(2022~)・出生時育児休業制度(産後パパ育休)(2022年10月1日~ 改正育児・介護休業法)・「出生後休業支援給付」の創設(2025)等

次々と対策を取っている 詳しくは

→ Q&A 「教育費・養育費」

→ ブログ「096. パパ・ママ・育児」をご覧ください

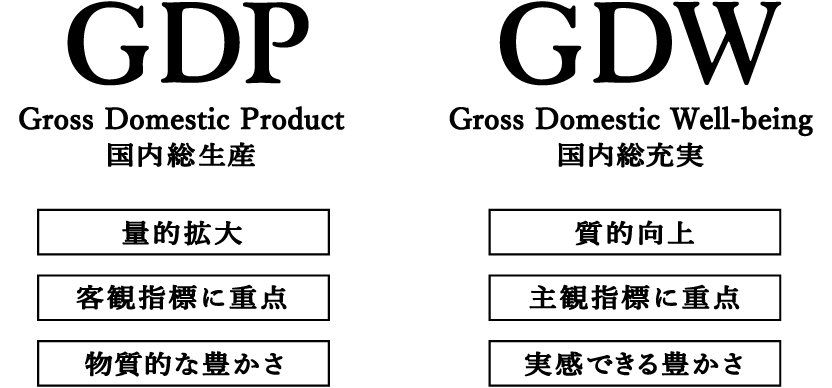

| こんな中 GDPの時代から SDGsを経て 次は ウエルビーイング Well-being だという |

|---|

・ウエルビーイング:身体的・精神的・社会的に全てが満たされた状態 ・SDGsでも 目標3で「GOOD-HEALTH AND WELL-BEING」(「全ての人に健康と福祉を」と訳されている)と掲げられている

このごろ ようやくよく聞かれるようになった「SDGs」(2030 Agenda 2030年までの具体的指針(持続可能な開発目標)2015年9月25日

国連総会で採択)は「No one left behind(誰も取り残さない)」を掲げ「save the life save the earth(命を守り

地球を守る)」と

一向に本気度が見えない各国の温暖化対策 これで SDGsの実現に世界は動いているんだろうか(もちろん 身体的・精神的・社会的に全てが満たされた状態

= Well-being がいいに決まっている ウエルビーイング Well-being とは 何だろう? 生産性の向上が主な目的とされているらしい そんな個人・企業・公共サービス・社会とは・・)

・「労働生産性」は賃金に関係し これを高める事は 個々の豊かさを実現するためにも重要 「労働生産性」を高めなければ 経済活動の維持・成長は望めない

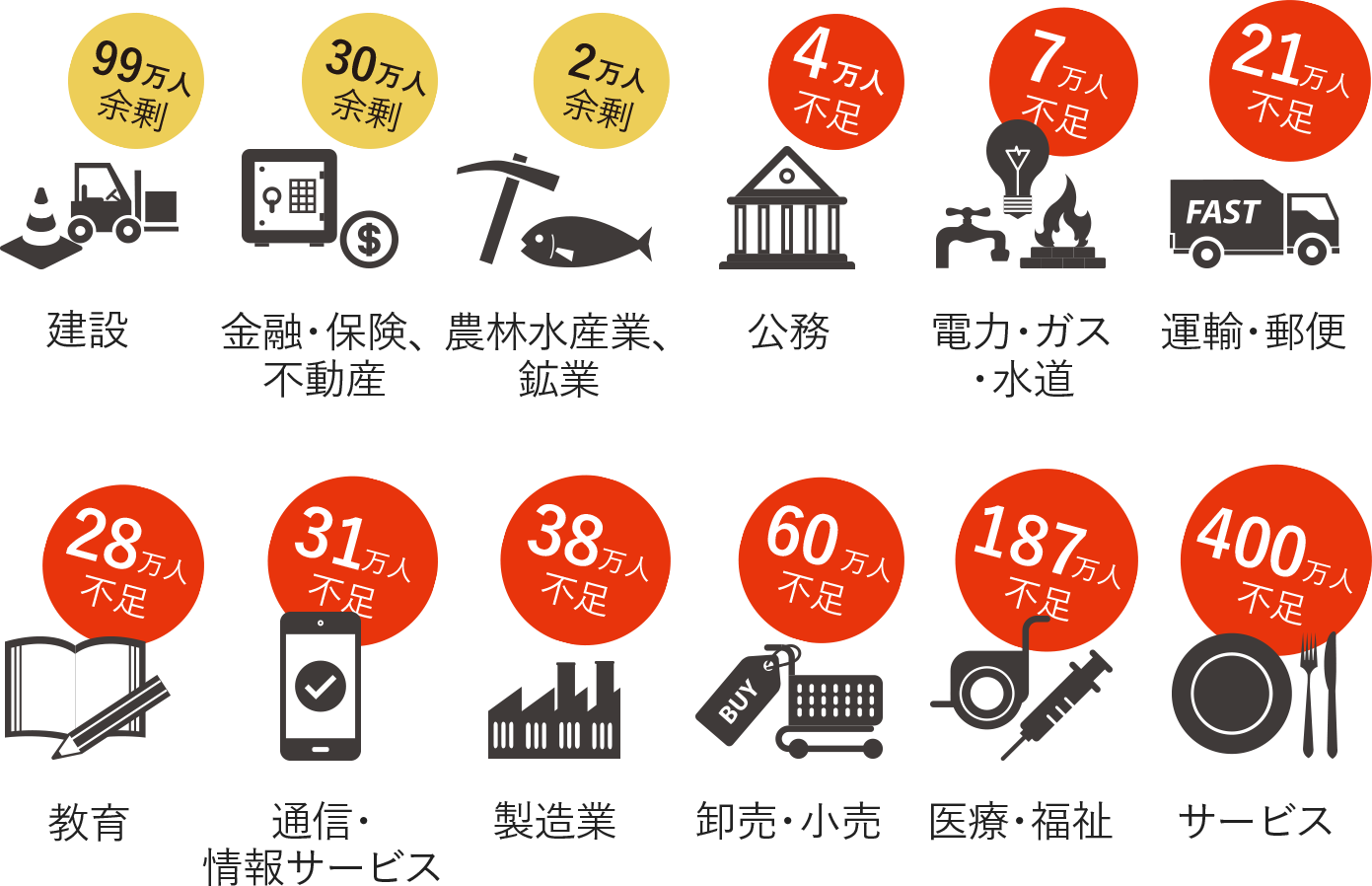

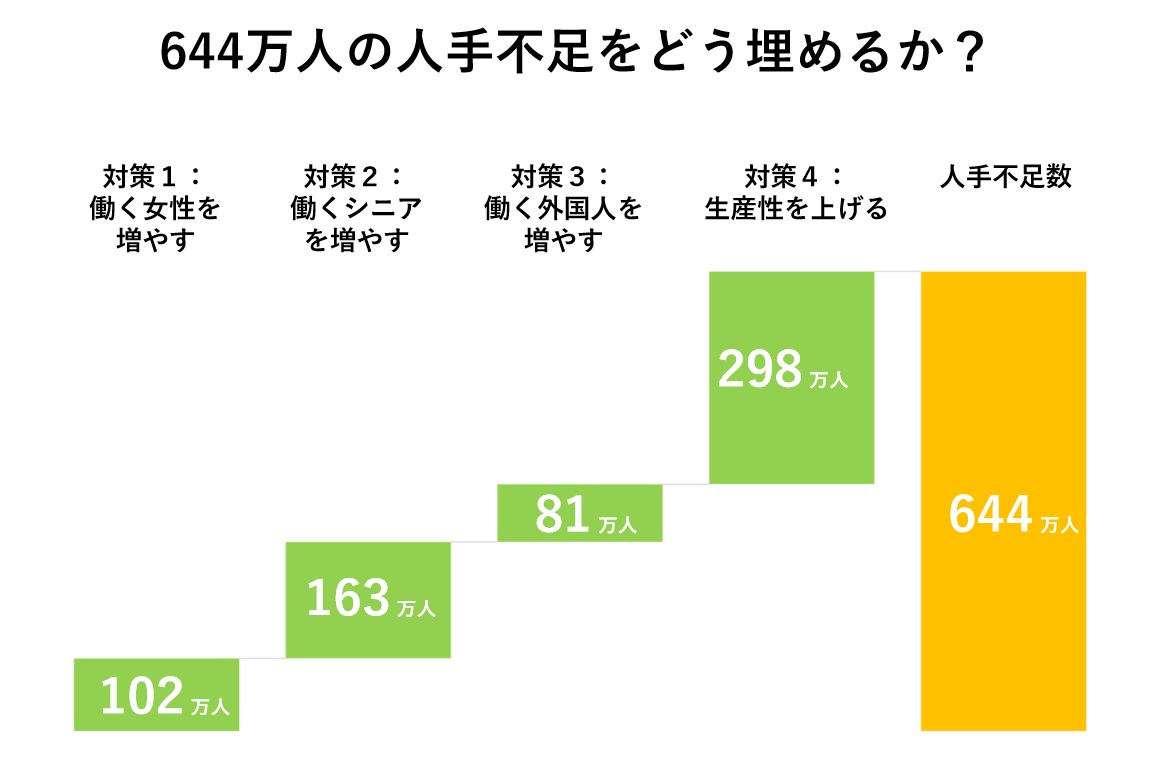

・「少子高齢化」(生産年齢人口の減少)が進む日本は 「労働生産性」が低い中 2030年には多くの職業で人手不足の深刻化が予想され 全体では644万人の不足が見込まれる(下記表

パーソナル総合研究所)

対策として 女性・シニアの労働参加を促すとありますが そうするには 短時間で効率よく働く 働く場所を縛らず移動や通勤の負担を軽減する 男女や年齢による賃金格差の解消

成果に応じて賃金が支払われる評価システムの構築等 今 盛んに言われている「働き方改革」「ワークライフバランス」を進め 実現させて行くことは不可欠

そんな国にしていかないと 外国人も来てくれません(いろいろな意味で国際競争力も向上しません)

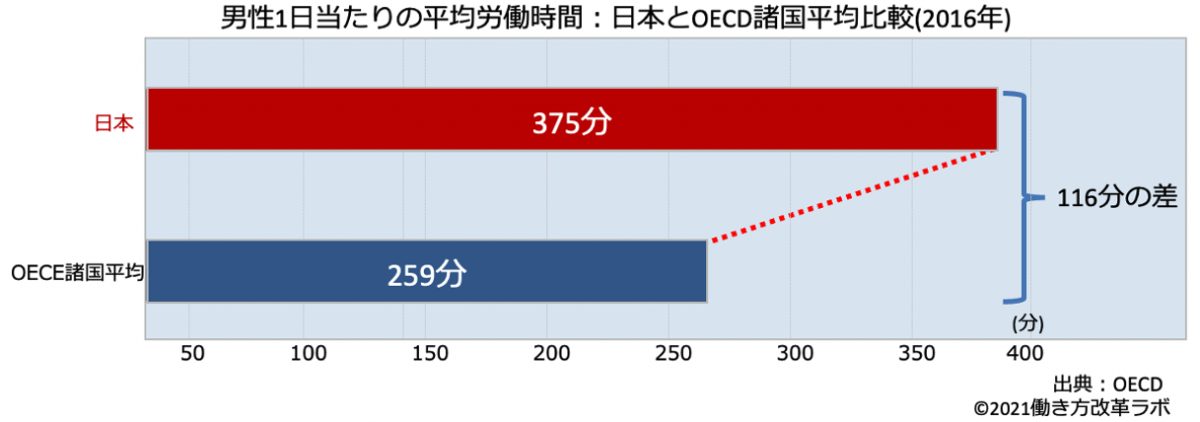

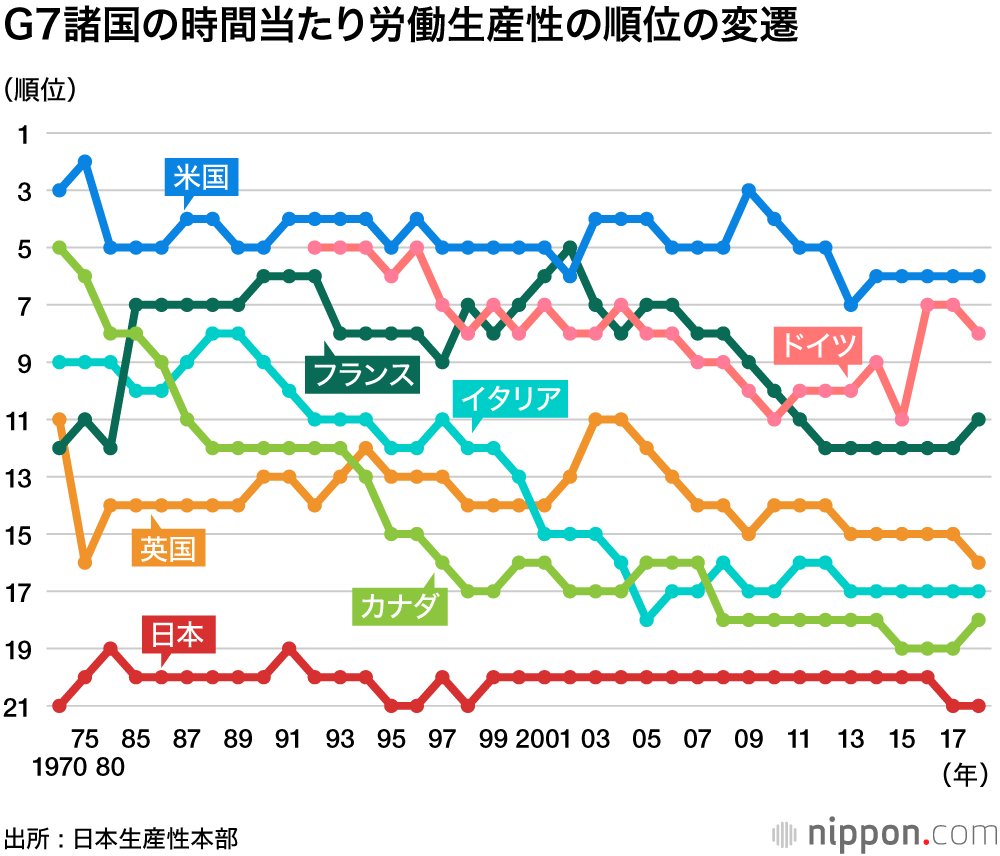

| ■ 日本の「労働生産性」が低いのは 何故なのか? |

・上図出典:朝日新聞デジタル

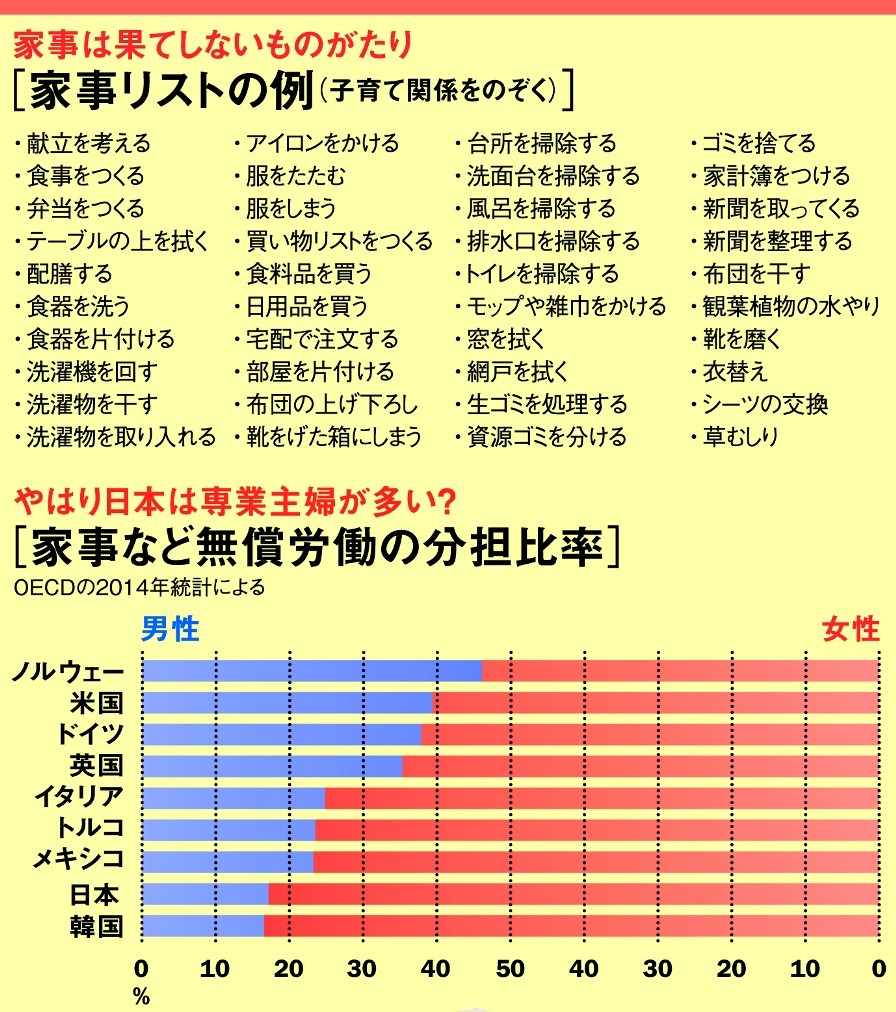

「賃金は上がらない」「労働時間は長い」「労働生産性はずっとG7諸国で最低」「企業における(給料の)右肩上がり・終身雇用・年功序列(は とっくに)崩壊」「公的年金への不安・税金や社会保険料の(さらなる)負担増」「(高校の無償化は実現したが)大学の授業料は増加傾向」「伝統的に(?)女性の家庭内無償(強制)労働時間が長い(ママの就業維持が困難)」「解消されていない待機児童問題」

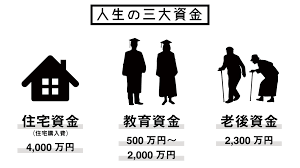

・ライフプランをデザインすることはとても大切です 長い人生には様々なライフイベントや思わぬ リスクもあり得ます

・住宅資金・教育資金・老後資金が人生の3大支出とされます 次ぎに支出が多いのが「保険」という家庭も結構多い(過剰な保険契約が家計を圧迫しては本末転倒) これらは全体のバランスを見ながら計画する事が大切

| ライフデザイン | どのような生き方をしたいのか を考え 描くこと |

|---|---|

| ライフプラン | 資金計画を含め これからの人生をどうしたいのか という将来設計のこと |

| キャッシュフロー | 将来の収支予想・貯蓄残高の推移を長期的な視点で見通すこと |

→ ■ 重点5ポイント その①

「家計キャッシュフロー表」で今後の人生をザックリと見通してみる ご覧ください

| *よくある相談・相談履歴 |

|---|

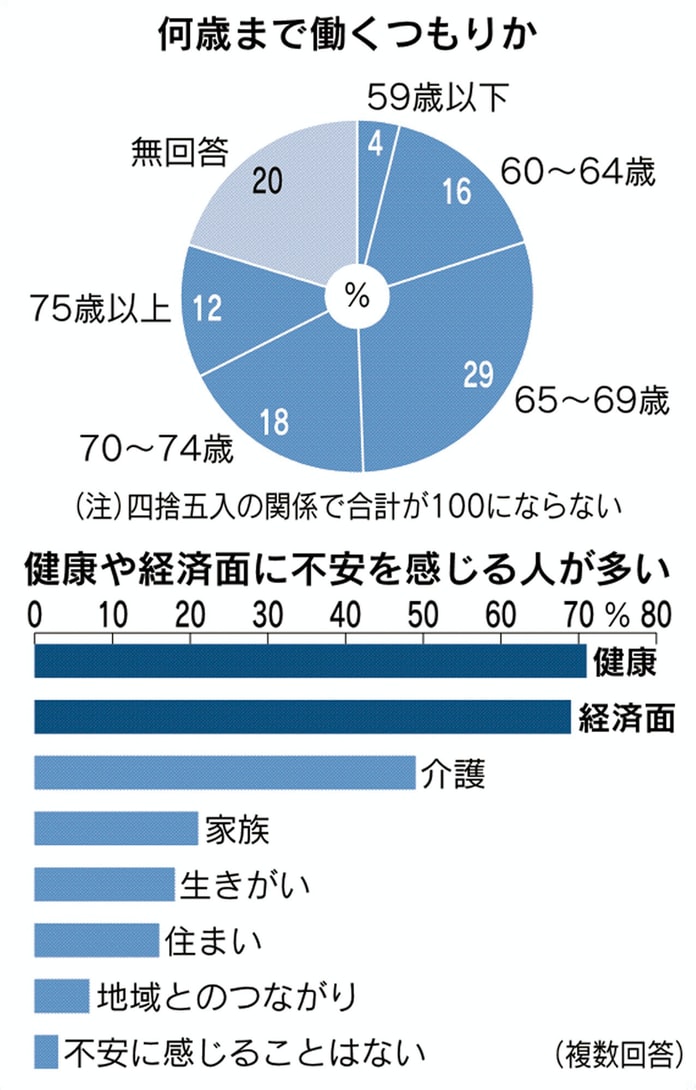

| Q:「(60歳以降も)厚生年金に加入して働く」ことのメリットを教えてください |

パートタイムなど短時間被保険者が増えている 厚生年金の加入率は、60~64歳で67%、65~69歳で48%に上る(厚生年金への加入はできないものの70~74の就業率は30%)

→ Q&A「年金」をご覧ください

高年齢者雇用を後押しする制度改正が続いており「70歳まで就労の機会」が増加している 詳しくは

→ Q&A「老後・介護」をご覧ください

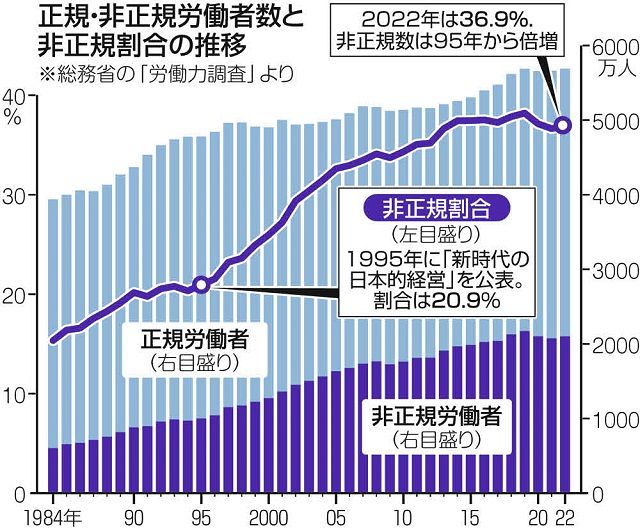

| Q: 現在 非正規労働者(短時間労働者)です この数年の「年金制度の改革」の一環として「短時間労働者(非正規労働者)への被用者保険(厚生年金保険)の適用拡大」がありますが内容を教えてください また、日本の「非正規労働者(短時間労働者)」の現状を教えてください |

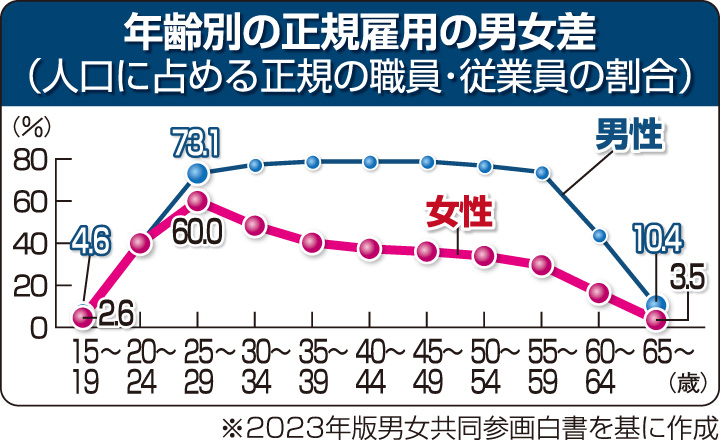

短時間労働者の多くは男性が定年退職後の高齢者、女性は子育てが落ち着いた頃の40~50代の女性が多い

また、いわゆる就職氷河期世代など、やむを得ず非正規雇用の枠組みで就労する者、ひとり親で育児をしながら就労する者、健康上の理由でフルタイム就労が困難な者など多様な者が含まれている

| ・短時間労働者・非正規の仕事に就いた理由 (上図を表化) | 男性 % | 女性 % |

|---|---|---|

| ・自分の都合の良い時間に働きたい | 17.3 | 16.4 |

| ・家計の補助・学費を得たい | 15.2 | 18.5 |

| ・家事・育児・介護との両立のため | 28.6 | 19.2 |

| ・通勤時間が短い | 20.0 | 19.1 |

| ・専門的な技能などを生かせる | 12.7 | 14.5 |

| ・正規の仕事がない | 39.8 | 41.7 |

| ・その他 | 15.7 | 19.4 |

| ・理由不詳 | 12.0 | 10.8 |

・上図の出典 Yahoo!ニュース

| ・(1995年5月00日)日経連「新時代の『日本的経営』ー挑戦すべき方向とその具体性」を発表 労働者の階層化を提言 低賃金となりやすい非正規労働者は2007年には1732万人と全労働者の3分の1を超える ワーキングプア問題に 2009年版「青少年白書」では、非正規雇用者率は10代後半で71.8%、20代前半で43.2%と |

・こちらも参考に → 「非正規雇用」の現状と課題 (厚生労働省)

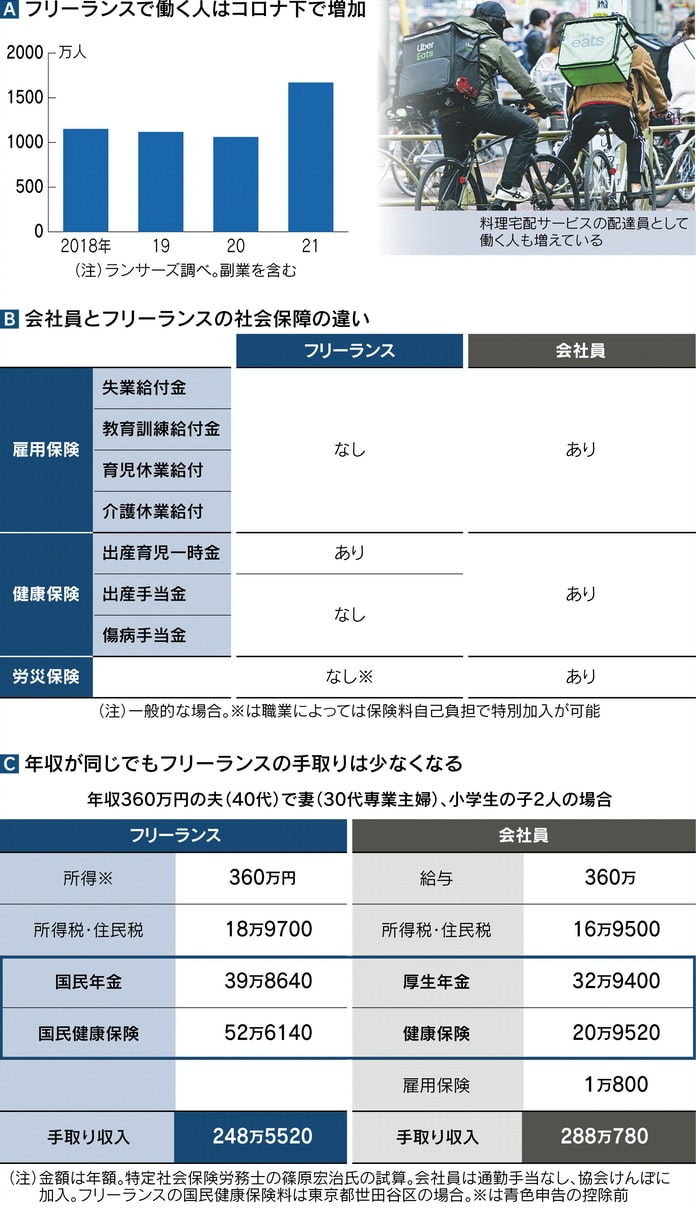

| Q: フリーター・フリーランス・ギグワーカー・自営業者・非正規(短時間労働者)の味方 国民年金基金とiDeCo(個人型確定拠出年金)の違いは?また、小規模企業共済制度についても知りたい そしてそれらのメリット・デメリットを教えてほしい |

| Q:現在 個人事業主・フリーランスとして働いています 病気や事故で働けなくなった時のリスクへの備え方を教えてください |

| Q:2024年11月01日に「フリーランス新法」が施行されましたが どういった法律ですか? |

・こちらをご覧ください

→「フリーランスの取引に関する 新しい法律が11⽉にスタート︕」(中小企業庁)

→「公正取引委員会フリーランス法特設サイト」(公正取引委員会)

| Q:専業主婦です パートで働いていますが、103万、106万、130万、150万円の壁というのが今一つわかっていません わかりやすく教えてください |

| Q:「老後破産の現実」という言葉を耳にしました 自分に全く関係ないとも言い切れません そうなる原因はどういうものがあるのか具体例を教えてほしい |

| Q:金融庁が示した「高齢者夫婦の平均的な姿」(モデル世帯は、夫は平均的年収で40年間働き 保険料を40年間すべて納めた場合 妻は、ずっと専業主婦 持ち家) であぶりだされた 「2000万円問題」これは「夫65歳以上、妻60歳以上」の夫婦のみの ある無職世帯 共にあと30年生きた場合の姿を試算したもの」ではありますが どのようにとらえたらよいか? |

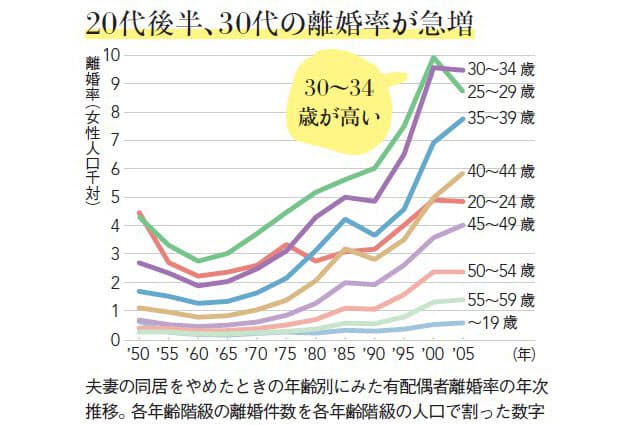

| Q:「現在の日本では3組に1組の夫婦が離婚している 離婚率は上がっている」って本当? |

A:「3組に1組」という離婚率の根拠となっているのは、1年間に結婚した夫婦数と同1年間に離婚した夫婦数を単純に対比したもの つまり「結婚した3組の夫婦のうち1組が離婚する」という意味ではない

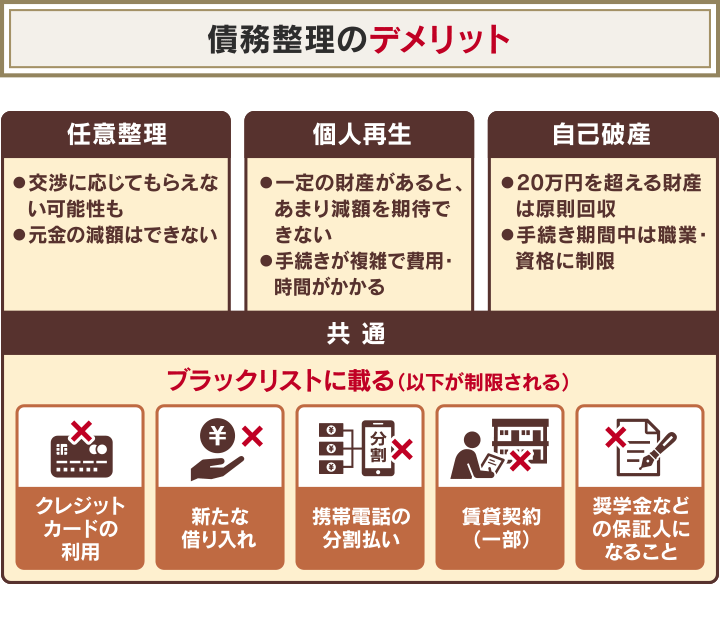

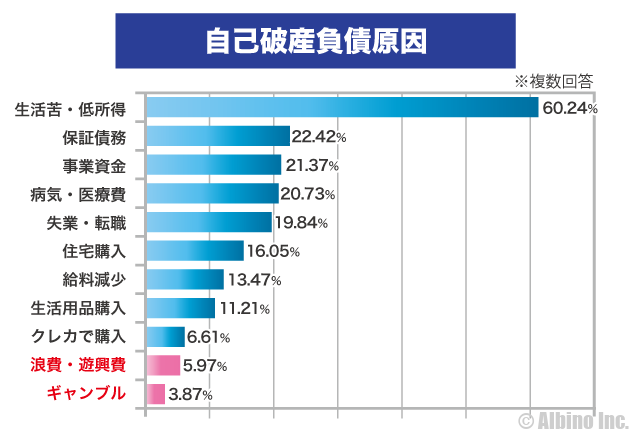

| Q:「借金で首が回りません」債務整理をして 生活を立て直したいのですが どうすれば良いですか?また 生活保護についても教えてください |

債務整理 借金の減額 免除又は支払の猶予を目的として 利息制限法や手続についての法律(破産法等)を使って 債務の整理をして 債務者の経済生活を立て直していく手続のこと

「債務整理」には 主に次の方法がある (1)任意整理 (2)破産手続 (3)個人再生手続 (4)特定調停

「多重債務」(借金の返済のために借金を重ねる状態)のように借金の返済に無理がある状況であるならば 早急に債務整理を

→「金銭トラブルの悩み 法テラス にお話ししてみませんか?」(法テラス)

| 任意 整理 |

個人 再生 |

自己 破産 | |

|---|---|---|---|

| 債務は | 将来利息のカット 毎月の返済額の調整 元本は減らない(*) |

最大90%減額 | 債務は帳消し |

| 手続き期間 | 2~6ヶ月 | 4~6ヶ月 | 6ヶ月~1年 |

| 裁判所 | 通さない | 通す | 通す |

| 裁判費用 | 0円 | 30万円程度 | 同時廃止:1~3万円 管財事件:50万円~ |

| 弁護士費用 | 1社当たり1~5万円 | 30~80万円 | 30~80万円 |

| 返済期間 | 3~5年 | 原則3年 | - |

| 官報掲載 | × | 〇 | 〇 |

| ブラックリスト | 借金完済から5年 | 認可決定から10年 | 免責許可から10年 |

| 再度の借入 | 5年間は難しい | 5~10年間は難しい | 5~10年間は難しい |

(*)高い利息を取られていた場合、かなり金額が減ることやお金を取り戻せることもある(過払い金請求)

(**)上記3つ以外に 特定調停・・・裁判所に債権者との間に入ってもらった上で 債務の額を確定させて、支払可能な毎月の支払額を合意して支払っていくことを目的とした裁判所における手続き

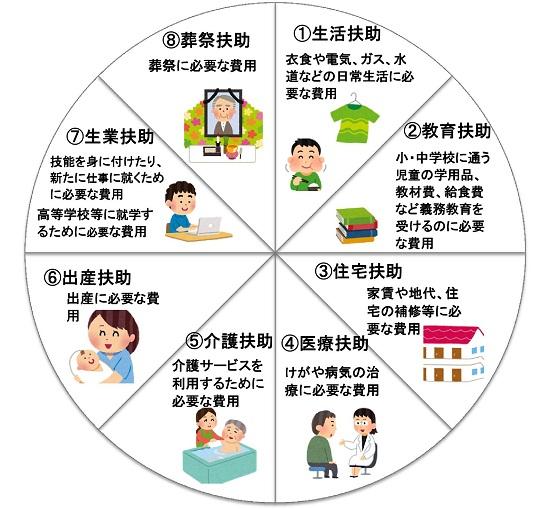

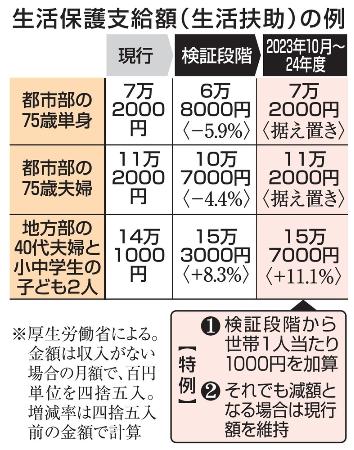

生活保護

「生活保護」は 資産や能力等すべてを活用してもなお生活に困窮する方に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度です。(支給される保護費は、地域や世帯の状況によって異なります。)「生活保護を必要とする可能性」のある人の申請行為は「国民の権利」

生活保護の相談・申請窓口は、現在お住まいの地域を所管する福祉事務所の生活保護担当です。福祉事務所は、市(区)部では市(区)が、町村部では都道府県が設置しています(厚生労働省)

としながらも 2012年(平成24年)からは 不正受給への厳格な対処 一人当たりの生活扶助や医療扶助(無償医療)等の給付水準適正化 生活保護受給世帯における就労促進

就労困難者への生活保護以外の別途支援制度の構築「正当な理由なく就労しない者」へは厳格対処をするための「社会保障改革推進法」が成立

| Q :「無料低額診療事業制度」とは何ですか? |

無料低額診療事業 制度の説明

無料低額診療事業を利用されるみなさんへ

無料低額診療事業とは、低所得者などに医療機関が無料または低額な料金によって診療を行う事業です。厚生労働省は、「低所得者」「要保護者」「ホームレス」「DV被害者」「人身取引被害者」などの生計困難者が無料低額診療の対象と説明しています。

すでに無料低額診療事業を実施している北海道勤労者医療協会では、窓口での一部負担金免除の基準として、(1)全額免除は1ヶ月の収入が生活保護基準の

概ね120%以下(一部免除は140%以下)と内規で定め、(2)患者からの申し出や患者の生活困窮を職員が知った場合に医療相談員が面談し、公的制度や社会資源の活用の可能性を検討したうえで、適合を判定することにしています。

また、この制度の適用は生活が改善するまでの一時的な措置であり、無料診療の場合は、健康保険加入または、生活保護開始までの原則1ヶ月、最大3ヶ月(一部負担の全額減免と一部免除は6ヶ月)を基準に運用しています

上記全文出典:全日本民医連

詳しくは 各都道府県にお問い合わせください

| Q:退職を機にゆとりある生活を求めて昔から夢見ていた「田舎暮らし」を考えています やはり気になるのはお金のこと 失敗例も含めてアドバイスが欲しい |

A:まず物件探しのポイント 特に中古住宅購入の注意点 また田舎暮らしの失敗例やデメリットを例示し、そのうえで「中程度田舎・”都会田舎”」生活のメリット・素晴らしさをお伝えしその実現の応援を約束(続く)

・こちらも参考に →

「「地方移住」で気になるお金の話」(日本FP協会)

「田舎に移住して、農業を営む」(農林水産省)

→「ブログ 084. 田舎暮らし」

→「ブログ 085. 中古住宅売買」もご覧ください