095. 結婚とお金

| 婚姻とは 男女の婚姻意思が合致して夫婦となる身分行為 法律的にも夫婦として認められるためには婚姻届を提出する必要がある |

| 憲法第二十四条 ① 婚姻は、両性の合意のみに基いて成立し、夫婦が同等の権利を有することを基本として、相互の協力により、維持されなければならない。 ② 配偶者の選択、財産権、相続、住居の選定、離婚並びに婚姻及び家族に関するその他の事項に関しては、法律は、個人の尊厳と両性の本質的平等に立脚して、制定されなければならない。 |

・上記出典:読売新聞

・上記出典:朝鮮日報

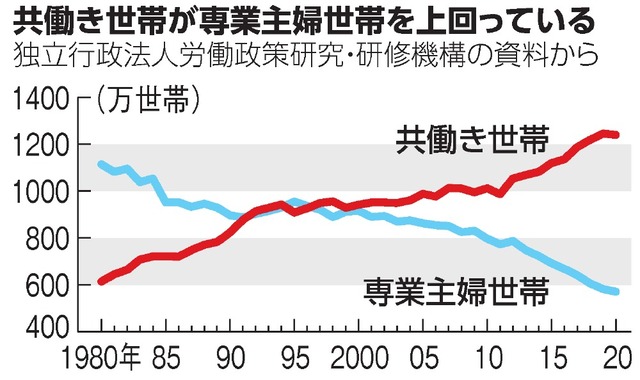

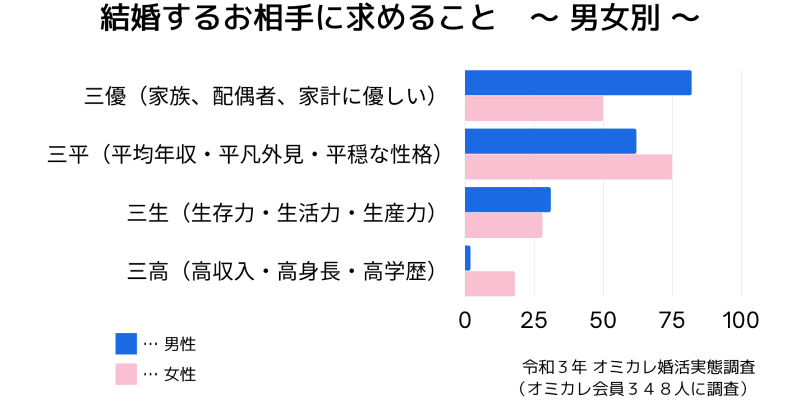

| 依然として 日本では男性が稼ぎ手 女性はそれを支える という性別役割分担意識が根強く 男性は自分の稼ぎでは結婚できない 女性はこの人の収入では生活できない

と考えて結婚に至らない 収入が増えないと家庭を持つことをためらう男性 十分な収入のある男性との出会いを待つ女性 未婚のまま年齢を重ねていく |

| ■夫婦のお金の管理方法 「どの方法が簡単に続けられるか」夫婦で話し合って決めましょう |

|---|

| ① 家計管理が得意なほうが管理する ② 項目別に支出を分担する ③ 毎月定額を共同口座に入金する ④ 夫婦の収入を全て共同口座に入金する ⑤ 生活費と貯蓄に 完全に分離する |

| ・夫婦にとって無理のない家計管理の方法を活用し 毎月の管理をしながら将来のための貯蓄も進められると理想です |

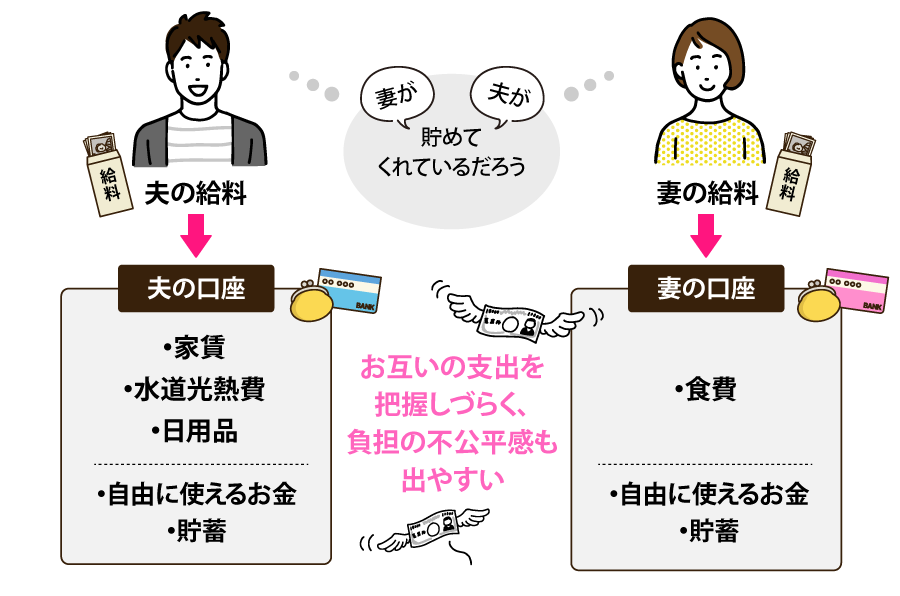

| ① 家計管理が得意なほうが管理 |

| 〇メリット |

|---|

| ・夫婦のどちらかが 家計管理の全てを担う方法 収入と支出が全て管理できるため見落としや抜け漏れがなく 無駄遣いを発見しやすい ・家計管理の得意な人、時間的にゆとりのある人が管理を担当することで お金に関わる時間を夫婦で最適化しやすく 家計管理のストレスを感じにくくなる ・世帯の収支を一括管理すると 夫婦間での煩わしい金銭のやりとりを省ける 1人で切り盛りすれば節約の効果が家計に現れやすい |

| ●デメリット |

| ・一方はお小遣い制 もう一方のお小遣いは家計の中から出るので 管理する側のお小遣いが不透明 不公平感が出ることも ・「お金は妻が管理するもの」などと決めつけて 不得意な妻がお金を管理すると「気づいたらお金が無くなってしまっていた」なんていうトラブルにもなりかねない ・1人が全体管理をする方法は負担が偏ってしまい 一方がストレスを感じることも また 一方が家計に無関心になることも ・いくら手間な家計管理を任せているとはいえ 好きに使える金額が制限されてしまうとストレスが溜まってしまう 定期的な見直しが必要 ・きちんと生活費 貯蓄の金額を決めておかないと「生活に必要だから」の一言で 家計費を使いすぎてしまうことも |

・下図出典:ママ賃貸

| ② 項目別に分担する |

| 〇メリット |

|---|

| ・ローンや家賃 光熱費は夫、食費や日用品費は妻などと 項目別に分担するパターン 一度しっかり決めてしまえば 毎月の報告などがなくてもある程度自由にできる ・もともと一方が住んでいた家に もう一方が引っ越してくる場合などにも取り入れやすく わざわざ話し合いをしなくても自然とそうなることが多い ・夫婦で収入の高いほうが金額の大きい費目を担当する、家事を担うほうが食費や日用品費を担当するという区別が簡単 上手くバランスが取れて役割分担できる ・割り当てられた分さえ支払えば 残額をそれぞれ自由に使うことができる ・例えば通信費に強い人が通信費を担当し この新プランがいいらしいよ などと節約のアイデアが浮かびやすい ・費目で分けるため 定期的に各費目を合算し家計全体の状況を確認することができる |

| ●デメリット |

| ・家賃や光熱費など 自動的に引き落とされる固定費に比べ 食費や日用品 交通費などの変動費は精神的な負担がかかることも ・それぞれが負担する金額をフェアにするため 誰が何費を負担するといった項目の組み合わせをよく考える必要がある 最初の分担が偏ってしまうと トラブルになりやすい ・出ていくお金を割り振るだけで そもそもいくら入ってきているのかといった家計の全体像を把握できず 世帯の収支が不透明 支出が多くなりがちで 貯蓄が貯まりにくい ・貯金に関して決められていない 夫婦共有の貯蓄用口座を作って一定額を入れる等の取り決めをしないと 個人の貯蓄に頼ることになり 貯蓄がたまりにくい |

・下図出典:ママ賃貸

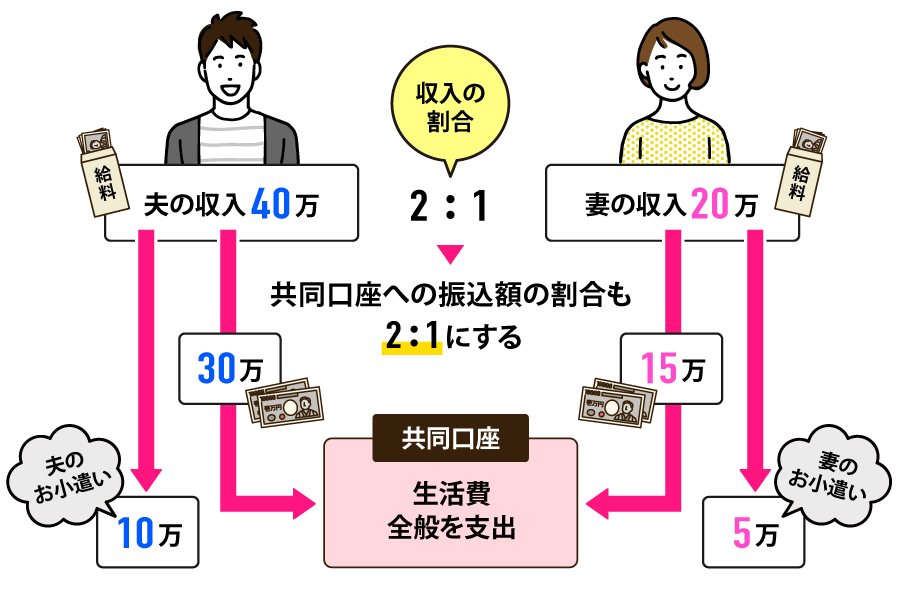

| ③ 毎月定額を共同口座に入金する |

| 〇メリット |

|---|

| ・お互いに月収の6割を家計に入れよう などとルールを決め その中で生活費をやりくりする方法 収入から入金する金額を差し引いた分は自由に使えるお金となる 最も共働き夫婦の家計管理に向いた方法 ・家計の支出はこの口座から出し その月の余った額 又は あらかじめ決まった額を別の貯蓄用の共同口座に移すことで 貯蓄もしやすい ・夫婦に収入の差がある場合は 共通口座に入金する割合を調整すればシンプルで不公平感がない |

| ●デメリット |

| ・自由に使えるお金は使い方が不透明になることも きちんと支出を管理しないと無駄遣いが増えてしまう ・貯蓄もそれぞれの収入に応じて負担しないと 貯蓄できているかどうかわかりにくい 妻が産休・育休に入ったときなど収入に変化があった際の見直しや 家事負担についての考慮も必要 |

| ④ 夫婦の収入を全て共同口座に入金する |

| 〇メリット |

|---|

| ・いわゆる「財布を一つにまとめる」その中からそれぞれのお小遣いを取り 残りをすべて生活費や貯蓄にする方法 お小遣いの上限が決まっているので節約の意識が高まる ・入ってくるお金も出ていくお金もすべてふたりで共有していくので お金がとても貯まりやすい方法 普段からあまりお金を使わない夫婦には最適 |

| ●デメリット |

| ・貯金は先取りで別の口座に入れるなど 使いすぎない工夫が必要 収入が少ない方がお金を大量に使いすぎるということがあればトラブルにも ・自由にお金を使っていた独身時代と比べ 生活スタイルが大きく変わり 支出がすべて明るみに出ることに負担を感じる人も |

・下図出典:ママ賃貸

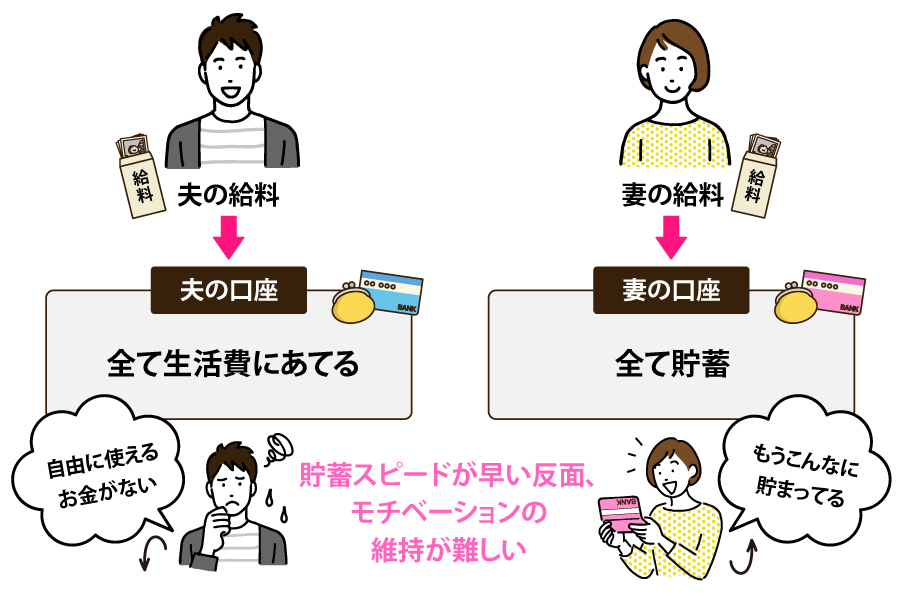

| ⑤ 生活費と貯蓄に 完全に分離する |

| 〇メリット |

|---|

| ・一方の収入だけで生活をやりくりし もう一方の収入をまるまる貯蓄に回すという方法(収入が少ない方を貯金に回すほうが一般的)1人分の給料をまるまる貯金に回すので

貯まるスピードが速い ・一方の収入だけで生活する習慣が築き上がり 一方の収入が減っても生活費が変わらない 生活費として想定される金額の目安があるため 生活費の肥大化が防げる |

| ●デメリット |

| ・生活費を稼いでいる方が病気などで働けなくなった場合や育休産休の時の対応もあらかじめ決めておく必要がある ・夫婦どちらとも手取りが少なく どちらかの給料だけでは2人で生活出来ない場合はこの方法は使えない そんな中でも一部を貯蓄に回す必要がある ・生活費をいくら節約しても 家計全体の節約に繋がりにくい ・本当に貯蓄できているか疑いが発生しやすい 本当に公平なのか 情報共有がしっかりできないと難しい ・ふたりの収入バランスも重要 貯蓄担当の収入が圧倒的に低いと 必要な割合の貯蓄ができない可能性が 生活費担当の収入が十分でない場合も 貯蓄担当の口座に本当に手を付けずに続けられるのかが心配 |

| ■ 「子連れ再婚」 |

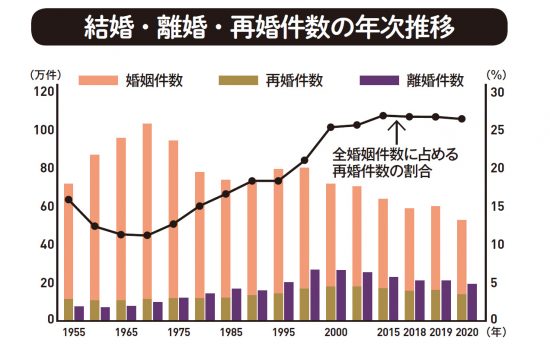

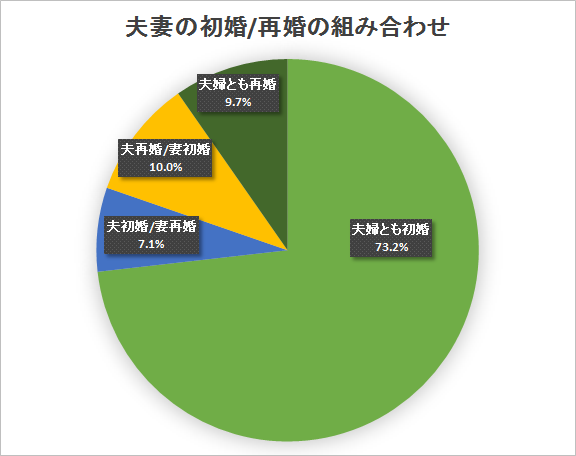

・再婚率は上昇しており 結婚するカップルの1/4は どちらか 又は双方が再婚の組み合わせ

| 再婚(特に「子連れ再婚」)に伴うお金の問題は大きく4つある 養育費・扶養関係・年金・相続の4つ |

|---|

| 「子連れ再婚」とお金 ① 養育費 |

再婚の場合 新しい配偶者に前婚の未払い婚姻費用 慰謝料 財産分与 養育費といった支払いが残っている場合がある

① 再婚した夫が養育費を支払っている場合

養育費の支払いは 支払期間も長く 支払金額も少なくない場合が多い この支払は家計への負担が大きい 特に再婚後に子供ができた場合 妻が産休・育休を取ると

家計全体の収入が大きく下がる

② 再婚した妻が養育費を受け取っている場合

再婚相手の夫と再婚した妻の連れ子が 養子縁組(*)をすると 第一次的な扶養義務者は 離れて暮らす実父(前夫)ではなく 一緒に暮らす養父(再婚相手の夫)となる

この場合 前夫の手続きにより 前父からの養育費が減額 免除になることも

さらに

③ 子連れ再婚により 突然 子どもができた親の場合

自分自身に子育て経験がなく 急に親になった場合 子育て費用は思ったより高額だと感じることも多い 子育て費用がトラブルの原因にならないように

事前に確認をしておくことが大切

| 「子連れ再婚」とお金 ② 扶養関係 |

妻子を扶養親族にできれば 社会保険料や税金の負担を軽減できる

・健康保険について(再婚相手の夫も前夫も会社員の場合)

再婚した夫が妻の連れ子と養子縁組をしていなくても 妻の連れ子(16歳以上23歳未満)と生計維持関係にあって 同居していれば 連れ子を健康保険の被扶養者にできることが一般的

しかし 実父(前夫)が被扶養者としていれば 健康保険の二重加入になってしまいできない(実父とのトラブルになりかねない)

| 健康保険における被扶養者の範囲 | 認定要件 |

|---|---|

| ・配偶者(内縁関係を含む) ・被保険者本人の 直系尊属(父母・祖父母など) ・子(養子を含む)孫 弟妹 |

生計維持関係 |

| ・三親等内の親族(上記を除く) ・内縁関係の配偶者の父母 子(連れ子等) |

生計維持関係 + 同一世帯 |

・税金について

再婚した夫が妻の連れ子と養子縁組をしていなくても 妻の連れ子は 1親等の姻族に当たるため 「生計同一関係にある」「所得要件を満たす」であれば

妻の連れ子の扶養控除も利用できる

しかし 健康保険と同じように実父との重複利用はできない(実父とのトラブルになりかねない)

| 「子連れ再婚」とお金 ③ 年金 |

・年金分割 再婚相手が離婚経験者の場合 元夫婦間で年金分割がされていると(事前に確認しておきたい) 実際に年金を受け取る年齢になったとき 年金額が少なく

老後プランに支障が及ぶことも(一方 分割を受けた妻は再婚しても受け取ることができる)

・遺族年金 夫が死亡して遺族年金を受給している妻が再婚すると(内縁関係も同じ)遺族年金の受給権を失う

妻が再婚した場合 代わりに子供が18歳になった年度の3月31日までは遺族年金を受給できるが その子供が母と同一生計の場合や 子供が母の再婚相手と養子縁組をしている場合は

遺族基礎年金は受け取れず 遺族厚生年金のみ継続受給できる(40~64歳なら年約60万円の中高齢寡婦加算も上乗せになる)

| 離婚に伴うお金の問題は大きく5つある 婚姻費用・慰謝料・財産分与・年金分割・養育費の5つ |

|---|

| 「思ったほど遺族年金は多くない 当てが外れた」と感じる ” 残された妻 ” 押さえておきたい 「遺族年金のポイント 」①~⑱ |

|---|

| 「子連れ再婚」とお金 ④ 相続 |

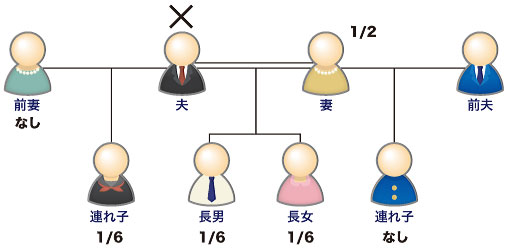

適正な遺言書があれば スムーズな遺産相続が可能(注意したいのが 各相続人の遺留分(法定相続分の1/2))

例えば 前妻との間に子供がいる男性が 離婚歴があり子供がいる女性と再婚し 再婚後に子供をもうけた後 その男性が亡くなった場合 法定相続人は

・再婚した妻

・再婚後に生まれた子供

・前妻との間の子供

・再婚した妻の連れ子(養子縁組をした場合)

(法定相続分は妻(配偶者)は 1/2 子は1/2を子供の数で分ける)

普段関わりのない人が同じ法定相続人という立場では 遺産分割協議は難しくなりがち

前妻との間の子供が未成年の場合 前妻が子供の法定代理人として協議に参加することとなる 感情的なもつれが生じたりして 協議は難航しやすい

| 〇 相続トラブル回避のポイント 「相続を円滑に進めるには内容が整った遺言書が不可欠」 |

|---|

| ・遺言で誰に、何を、いくら渡すかを明記 ・再婚相手に多く渡すのなら子の遺留分に配慮 ・遺留分の支払いに備え死亡保険に加入も ・もめそうだと思ったら生前贈与することも ・再婚相手の住まい確保のため配偶者居住権利用も |

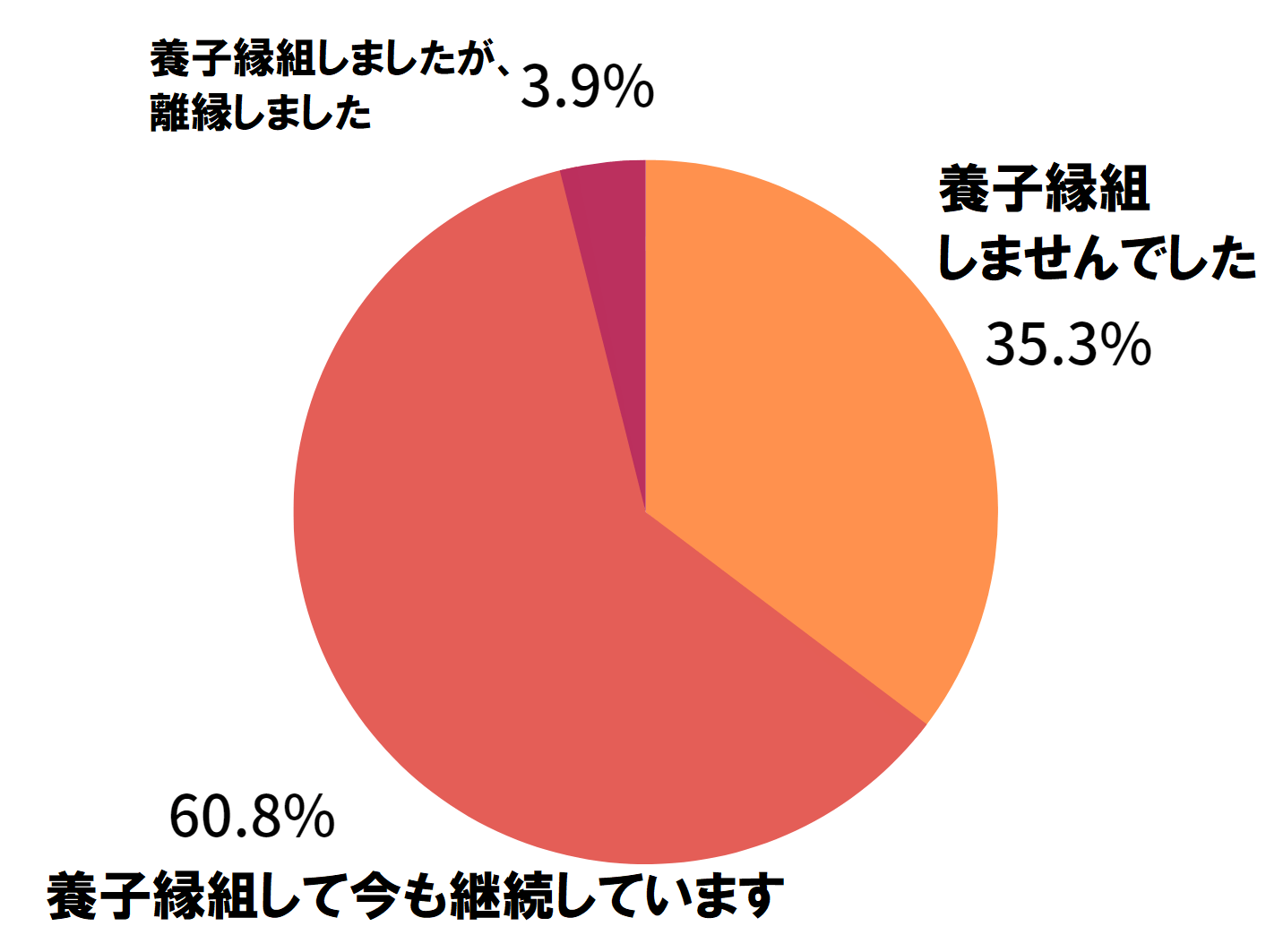

■ 連れ子と養子縁組しましたか?

| ■ 再婚する際の「連れ子」の戸籍と苗字について 選択肢は? → 再婚しても自動的には子供の戸籍・苗字は変わらない 別に手続きが必要 ■ 再婚・子連れ再婚に際しての 戸籍・苗字についての選択肢は? |

|---|

| 詳しくは →「氏名変更相談センター」(運営:司法書士事務所エベレスト大阪事務所) |

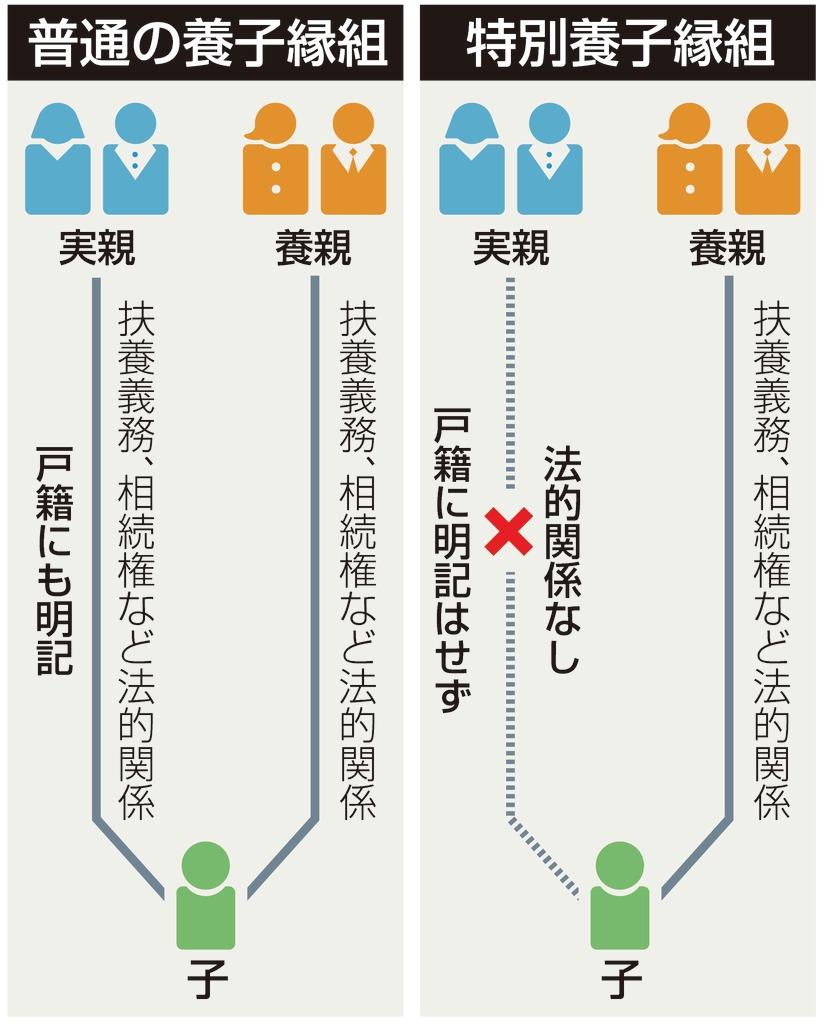

■再婚しても養子縁組しなかった場合 子どもは実親の戸籍に残ったまま 養育費の支払い義務は基本的に実親が引き続き負い 再婚相手は扶養義務を負わない また

再婚相手の財産を相続する権利もない 子どもの名字も変更されない

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 縁組の成立 | 養親と養子の同意により成立 | 養親の請求に対して家裁の決定により成立 |

| 要件(養親) | 成人であること(独身でも可) | 満25歳以上の夫婦(一方が25歳未満の場合は20歳以上)で共に養親 |

| 要件(養子) | 養親より年少者 | 原則として6歳未満 |

| 実親の同意等 | 養子が満15歳未満の時は法定代理人が同意 | 実父母の同意が必要 |

| 実父母との関係 | 親族関係は終了しない | 親族関係は終了する |

| 成立までの看護期間 | 特段の設定はない | 6ヶ月以上の看護機関を考慮して縁組 |

| 戸籍の表記 | 実親の名前が記載され 養子の続柄は「養子(養女)」等と記載 | 実親の名前は記載されず 養子の続柄は「長男(長女)」等と記載 身分事項欄に「〇年〇月〇日民法第817条の2による裁判確定」と記載される |

| 相続権 | 実親と養親の両方から | 養親のみから |

| 離縁 | 当事者の協議で可能 養子 養親のいずれでも訴えの提起可能 | 家裁の審判が必要 養親からの請求不可 |

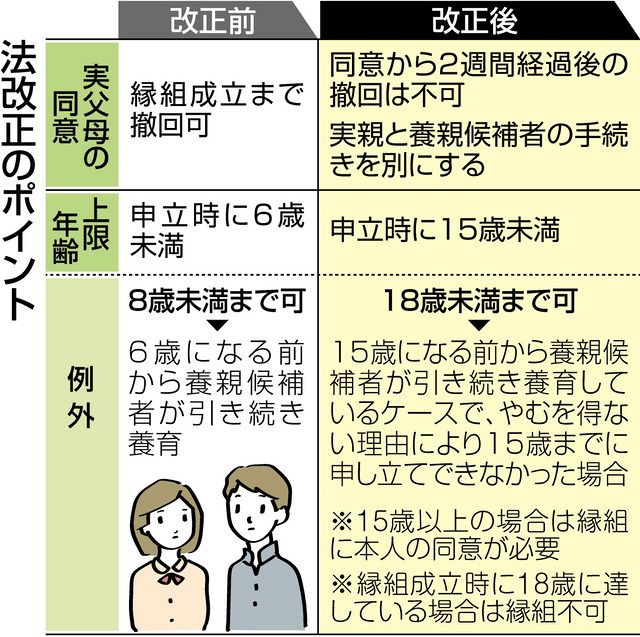

〇 「特別養子縁組制度」改正(2020年4月1日~)

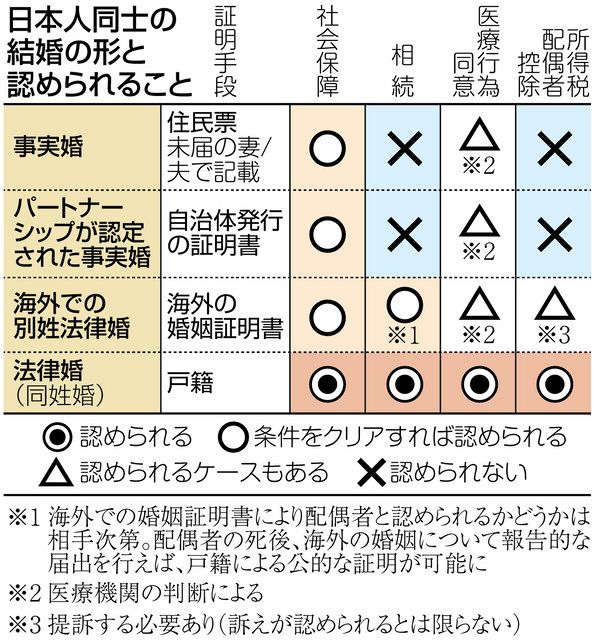

| ■「事実婚」法律婚と事実婚は相続や税の扱いが異なる |

| 法律婚 | 事実婚 | |

|---|---|---|

| 婚姻届 | 提出する 社会に広く認められる |

提出しない 住民票に「夫(未届)」「妻(未届)」と記載できる |

| 戸籍上の姓 | 同じ | それぞれ |

| 子どもの親権 | 共同親権 | 1人が親権 一般に子どもは母親の戸籍に入り 父親が認知する |

| 健康保険の被扶養者 | なれる | なれる(*) |

| 国民年金の第3号被保険者 | なれる | なれる 年金分割も可(*) |

| 遺族年金 | 受給できる | 受給できる(*) |

| 民間の保険 | 配偶者として扱う | 配偶者として扱うことが多い |

| 生命保険金受取時の非課税枠 | 適用化 | 適用できない |

| 法定相続人 | 自動的になる | なれない(子どもは認知されればなれる) |

| 被相続人の財産を引き継ぐ場合 | 相続人(相続) | 受遺者(遺贈)(*2) |

| 相続税額 | 配偶者としての税額 | 2割加算の対象」 |

| 配偶者居住権 | 適用化 | 適用できない |

| 不動産登記時の登録免許税(*3) | 評価額の0.4%(相続) | 評価額の2%(遺贈) |

| 所得税の配偶者控除 | 対象 | 対象外 |

| 相続税基礎控除の法定相続人数 | 含まれる | 含まれない |

| 相続税の配偶者税額軽減 | 使える | 使えない |

(*)個別の法律で「配偶者」に含まれると規定されている

(*2)遺贈の場合 被相続人による遺言書での受遺者に対する意思表示が必要 他に死因贈与契約という方法もある

(*3)不動産登記(名義変更)については相続であれば相続人のみで手続きできるが 遺贈の場合は遺言執行者または相続人の協力が必要

〇 家族の中で姓が異なることに伴う手続き以外 社会保障制度など子どもの生活面での不利益は少ない

● 税制上の優遇は受けられない

● 事実婚では パートナーの法定相続人にはなれず遺留分もない 財産を引き継ぐには 互いに遺言書を作成したり 生命保険を活用したりといった対策をとる必要がある「何も手を打たないと

財産を一切引き継げないこともある」

● 夫婦が事実婚関係を解消する場合 子どもの親権を父親が持つ場合は 母親の親権を外して父親に移す手続きが必要 法的な親子関係があれば 養育費を負担する義務がある

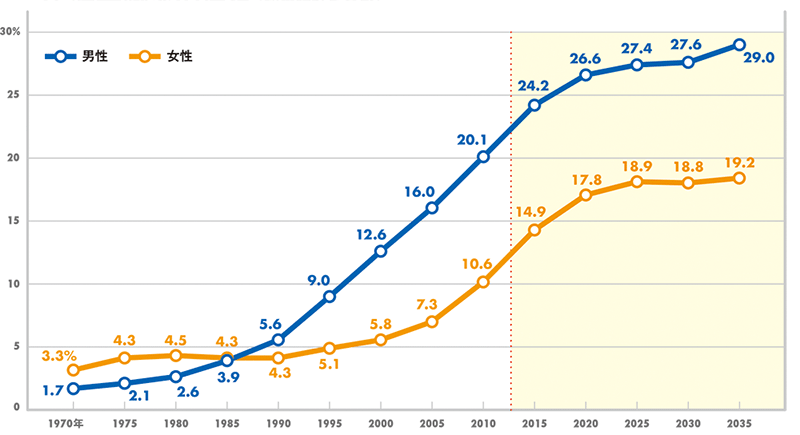

・生涯未婚率は(上図)

(新郎○○(新婦○○)、あなたは○○を妻(夫)とし、健やかなるときも、病めるときも、喜びのときも、悲しみのときも、富めるときも、貧しいときも、妻(夫)を愛し、敬い、慰め合い、共に助け合い、その命ある限り真心を尽くすことを誓いますか?)

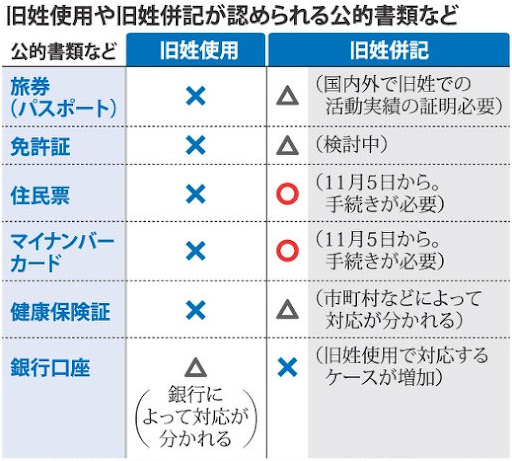

| □ 選択的夫婦別姓 |

・「結婚に伴い改姓するのは96%が女性 女性に負担が注中しており 社会進出の障害になっている」と

・上記日付は 2019年

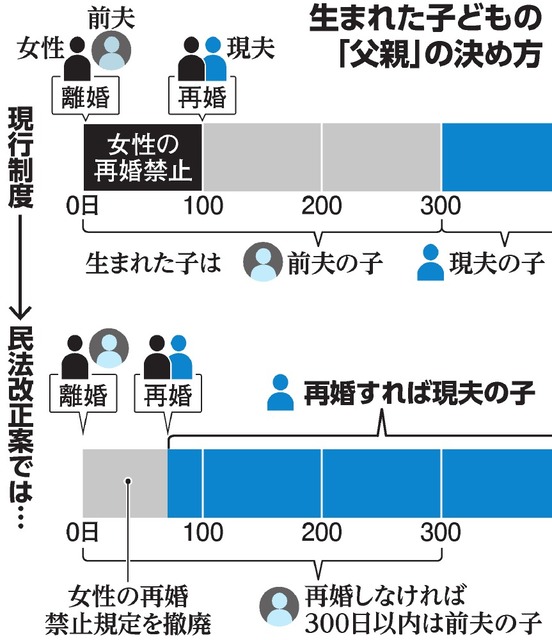

| □ 再婚禁止期間の撤廃 |

・明治時代から続いていた「女性の再婚禁止期間」は 平成28年に6ヶ月から100日に短縮されたが このたび「完全に廃止」されることに

| ・民法改正(嫡出推定制度の見直し等を内容とする民法等の一部を改正する法律)(2024年4月1日施行(懲戒権に関する規定等の見直しに関する規定は 令和4年12月16日施行) |

|---|

| 〇 離婚後300日以内に生まれた子供を「前夫の子」とする原則は維持 出産時に再婚していれば「現夫の子」に 〇 女性の100日間の再婚禁止期間を撤廃 〇 夫にのみ認められていた摘出否認の権利を子と母にも拡大 訴えられる期間を1年から3年に延長 〇 虐待防止のため「懲戒権」の規定を削除し 体罰禁止を明記 |

背景① 医学の発達

現在は医学が発達し DNA鑑定などにより親子の証明をできる精度が高まり 妊娠中かどうかも高精度でわかる また 女性だけに再婚禁止期間が設けられているのは不合理

背景② 「無戸籍児童問題」

改正前の民法では 女性が離婚後300日以内に出産した場合「前夫の子」と推定されていた この規定があるために女性が離婚後「再婚」して300日以内に再婚後の男性の子どもを出産した場合でも「前夫の子」と推定されてしまう

このため 離婚後「再婚」し 現夫の子を300日以内に出産した女性が 前夫の子と推定されるのを避けるため 出生届を出さないという事例が多発していたと言われる

子の出生届を出さないと 子が無戸籍になってしまう

2025年06月05日