| 派遣社員 | パート・アルバイト | 嘱託・契約社員 | 正社員 | |

|---|---|---|---|---|

| 契約期間 | 期限あり | 期限あり | 期限あり | 期限なし |

| 雇用主 | 派遣会社 | 勤務先 | 勤務先 | 勤務先 |

| 給与形態 | 時給 | 時給 | 月給 | 月給 |

| 社会保障 | 派遣会社 | 勤務先 | 勤務先 | 勤務先 |

〇 60歳以上で派遣として働く場合は 労働者派遣法に基づく「期間限定ルール」が適用されない 登録型は原則同じ部署で3年を超えて働けないが 60歳以上は派遣契約が更新される限り

勤務できる

| 「70歳まで就労機会」の措置 背景① 少子高齢化のによる人口の減少で労働力人口が減り 高齢者が増加して年金・医療・介護などの社会的コストが高まっている 対し 高齢者の就業が健康寿命を延伸し 社会の支え手が増えることで 年金・医療・介護などの引き下げにつながる 背景② 就職氷河期世代の人たちが 2030年ごろから続々と60代に到達する 生涯賃金も低く 多くの退職金や年金も期待できない彼らは 資産形成がうまくいかなければ 60代 70代でも生計を維持するため働かざるを得ない |

| 〇 公的年金の繰り下げが75歳になるまで拡大 同じタイミングで iDeCoの受け取り開始可能年齢と企業型確定拠出年金(DC)の受取開始可能年齢が75歳まで拡大(受取開始の選択肢が拡大)多様化する働き方・暮らし方に合わせられるような制度改定に 受取開始時期を 最大で75歳まで遅らせられるので 55歳で加入しても75歳まで運用した場合 20年間も非課税で運用できるようになる ・ さらに NISAは2024年1月に大変身し 投資可能期間の期限をなくし 制度を恒久化 非課税保有期間を無期限に ・公的年金は 繰下げすれば ひと月遅らせる毎に0.7%確実に年間受取額が増え それが生きている限り支給される ・ iDeCoは 非課税で運用を継続できる(非課税メリットを最大化できる)が 口座管理料を負担しなければならず その分受取額が減る ・公的年金受取を繰り下げる期間を 労働収入で埋めたり iDeCoで貯めた資金を活用できれば より無理なく繰下げ給付の恩恵を得られる 「私的年金は 主に公的年金を受給するまでの「つなぎ資金」」とする考え方もある 〇 他の老後資金 例えば 退職金や私的年金 小規模企業共済等も合わせて それらの受け取り方をいくつかのパターンで比較検討してみるのは 大切 しかし その際は 税や社会保険料負担額だけでなく より重要な自分の老後設計/生活プランも踏まえて どのような形で手当てしたら ベストなのかを 考えたい |

|---|

| ・高年齢者雇用を後押しする制度改正が続く「70歳まで就労機会」の措置 | |

|---|---|

| 2020年10月 | ●事業主がiDeCoに掛け金を上澄みできる「イデコプラス」の対象企業を100人以下から300人以下に拡大 |

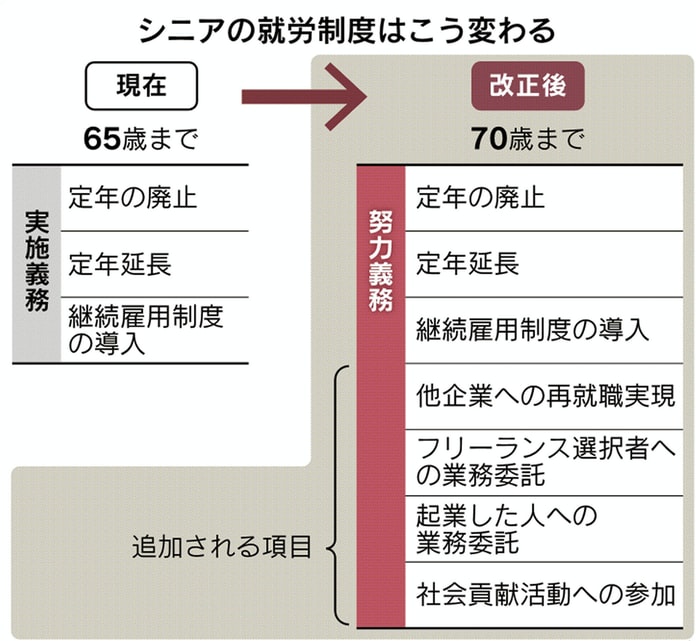

| 2021年4月 | 〇「高年齢者雇用安定法の改正」現在:企業に対し65歳までの雇用を確保するため「定年制の廃止」「定年の引き上げ」「継続雇用制度の導入」のいずれかの措置をとるように義務付け法改正により:義務付けの年齢を70歳まで伸ばすことが努力義務に |

| 2022年1月 | 〇雇用保険の加入条件 複数の会社で働く場合 65歳以上は複数の会社合計で週20時間以上に(雇用保険の新規加入 → 65歳以上も可能に(2017年1月改定 保険料徴収は20年4月から)) |

| 2022年4月 | 〇繰り下げ受給の上限を70歳から75歳に延長(増額率は1ヶ月ごとに0.7%を維持(75歳まで繰り下げた場合84%増額に))、繰り上げ需給は最大60歳までは変わらず(減額率を1ヶ月ごとに0.5%から0.4%に) 〇65歳未満の在職老齢年金の減額基準を28万円から47万円に緩和 〇65歳以降も老齢厚生年金に加入継続するなら在職中でも毎年年金が増える「在職定時改正」導入 現在:65歳以降に就労して厚生年金保険料を納めても、退職するか70歳になって初めて年金額に反映 法改正により:1年間保険料を納めた実績に基づいて毎年10月に年金額が再計算される(毎年少しずつでも年金額が増える)→生涯受け取る年金の累計額も増える ●受給開始時期の上限をiDeCo・企業型DCともに75歳に引き上げ |

| 2022年5月 | ●iDeCoの加入上限を65歳未満に 企業型DCは70歳未満に |

| 2022年10月 | 〇101人以上の会社で週20時間以上30時間未満の短時間労働者も厚生年金の加入対象に(増加する短時間被保険者の半分以上が60歳以上の見込み) ●企業型DCの導入企業 労使の合意がなくても 原則iDeCoに加入できるように ●企業型DCの導入企業で従業員が自分で上積みする「マッチング拠出」導入企業の場合、従業員がiDeCoと選択可能に |

| 2023年以降 | ●確定拠出年金DCに加入している人の 掛け金の算出方法の改正(上限額が増えるケースも |

| 2024年10月 | 〇51人以上の会社で週20時間以上30時間未満の短時間労働者も厚生年金の加入対象に |

| ・デメリット |

|---|

| ・「生涯現役」みたいなことを言われると「いったいいつまで働き続けなければいけないんだ!?」とプレッシャーに感じる人もいる また、多くの人にもそう感じる瞬間や時期があり得る事 |

| シニア サポート | シニア の対象 |

融資・助成額 |

|---|---|---|

| 女性・若者・シニア創業サポート事業(東京都)(①) | 55歳以上 | 最大1500万円 (運転資金は750万円) |

| 女性 若者 / シニア起業家支援資金(日本政策金融公庫)(②) | 55歳以上 | 最大7200万円 (運転資金は4800万円) |

| 中途採用等支援助成金・生涯現役起業支援コース(厚生労働省)(③) | 40歳以上 | 一部費用 |

| 創業助成事業(東京都中小企業振興公社)(④) | 年齢条件 なし |

最大300万円 |

① 低利融資のほか 専門家から事業計画の助言も

② 技術やノウハウに新規性があれば有利な融資条件に

③ 起業して中高年を雇用する場合に支援

④ 指定のインキュベーション施設を利用 専門家から助言も

| 65才で変わる社会保険 | 内容 |

|---|---|

| 介護保険 | 保険料が上昇し 全額自己負担に |

| 雇用保険 | 基本手当(失業給付)は受け取れず 代わりに高年齢求職者給付金を受給 |

| 国民年金 | 任意加入はできない 扶養の配偶者は第3号被保険者でなくなる |

*法制度における高齢者の定義

| ・法律等 | ・高齢者の年齢(下限) |

|---|---|

| 公的年金の受給開始年齢 | 65歳 |

| 介護保険制度の第1号被保険者 | 65歳 |

| 医療費の自己負担が3割から2割になる年齢 | 70歳 |

| 老人福祉保険法(第10条の3) | 65歳 |

| 老人保健法(第25条) 障害がある場合 |

75歳 65歳 |

| 所得税法(第34条の3)「老人扶養親族」 | 70歳 |

| 国民生活基礎調査における「高齢世帯」 | 65歳 |

| 道路交通法(第71条の5第2項) | 70歳 |

| 生産年齢人口 経済協力開発機構(OECD)の定義 | 15~64歳 |

| *よくある相談・相談履歴 |

|---|

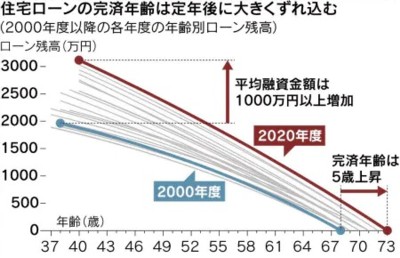

| Q:そろそろ定年なのですが住宅ローンの残高がまだ1000万円近くあります 退職金も出る予定ですが 老後資金の心配もありどのように対策すればよいですか? |

→ Q&A「不動産・住宅ローン」のページにて

| Q:そろそろ定年退職なのですが その前後にやっておくことはどんなことですか? |

| 雇用保険 | ・退職か 働くか(再就職・再雇用・勤務延長)を決める ・雇用保険被保険者証の有無を確認 ・退職時に 会社から離職票を受け取る ・失業等給付を受ける場合は ハローワークで手続き |

|---|---|

| 公的年金 | ・会社が年金手帳を保管していたら受け取る ・自分や配偶者 パートナーの加入記録を確認する ・繰り下げ受給をするかどうかを決める ・年金事務所等で年金請求手続きをする |

| 健康保険 | ・退職後に加入する医療保険制度(国保 任意継続被保険者 家族の被扶養者)を決める ・会社に保険証を返還する(その際 保険証のコピーを取っておく) ・国民健康保険に加入する場合は 健康保険資格喪失証明書を会社から受領し 14日以内に市区町村の窓口で手続き ・任意継続被保険者になる場合は 退職後20日以内に手続き |

| 税金 | ・退職金の受け取り方を選べる場合は(一時金 年金受取 両方の組み合わせ)選ぶ ・退職後の住民税・社会保険料の支払いのため 資金を確保する ・退職所得控除を利用するために「退職所得の受給に関する申告書」を提出する ・退職後 年末までに再就職しない場合は確定申告をする |

| 住宅ローン | ・退職時の住宅ローン残高および返済計画を確認 |

| 保険 | ・会社の団体保険に加入している場合は 保障の継続が可能か 解約する場合の退職後の保障について確認する |

| Q:「年金繰り上げ・繰り下げ」のメリット・デメリットを教えてほしい また、「年金の繰り下げは手取りで判断」と言われますが どういうことですか? |

→ Q&A「年金」のページにて

| Q: 老後資金のために資産運用の必要は理解しますが、金融資産はほとんどありません 自宅以外に不動産資産もありません このごろ「リバースモーゲージ」というのをよく聞きますが・・「自宅運用」についてどのような手法があり、それぞれの特徴や注意点、その利用可能性を知りたい |

| Q: おひとりさま高齢者です そろそろ「終活」をと考えていますが 財産管理も含め 注意点はありますか? |

| Q: 後期高齢者になりました 元気なうちに(意思表示ができるうちに)今後のことを考え「任意後見」や「民事(家族)信託」を考えています それぞれの 特徴や注意点 また、これ以外にも手法があれば合わせて教えてほしい |

| Q: 判断能力が多少心配な高齢の親がいるのですが ちゃんとお金の管理ができているか心配です「本人はまだ大丈夫と考えるケースが多いが 認知症になってから打てる手は限られる」と言います

心配です また、親の医療費や生活費を立て替えることもたびたびです 親の銀行預金について 子の私が出金や振り込みが必要な時にやり易いような制度はありませんか? |

| 終活契約等 | 終身サポートサービスの内容(例) |

|---|---|

| 見守り・安否確認 | センサー類などを活用した見守りや電気・ガスの使用状況の確認や定期連絡 |

| 日常生活支援 | 通院の付き添いや介護サービス利用の支援 |

| 身元保証 | 入退院や施設入居の際の保証人 |

| 財産管理等委任 | 代理人として預金の引き出しや代金の支払い |

| 任意後見契約 | 認知機能の低下に備えた財産管理等 後見人の引き受け |

| 遺言作成支援 | 死亡後の財産承継先の指定をサポート |

| 死後事務委任 | 葬儀や納骨 遺品整理 入院費や施設費用の精算 各種解約手続きを実施 |

| 遺言内容の執行 | 個人の遺志に沿って財産の処分などを実行 |

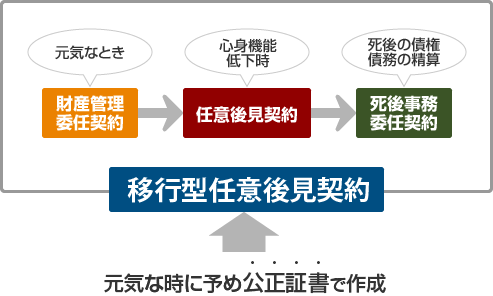

■ 「財産管理等委任契約」と「任意後見契約」はセットで結ぶことが望ましい(移行型) はじめは「財産管理等委任契約」で対応し 判断能力を失ったら「任意後見契約」に移行する

・「財産管理等委任契約」「死後事務委任契約」については

→ ブログ「112. 終活・おひとりさま」をご覧ください

| A :「預かり金制度」 |

|---|

| ① 子供名義の新しい口座を作る ・親がすでに使っている口座を預り金口座にしたり 親名義で新たに専用口座を作ることも可 ② 親から預かる現金を入金 ③ 「預かり金」として覚書を交わす ④ 介護など親のために出金(明細と領収書を残す) ⑤ 親の死亡時に預り金の残金は 相続財産に |

| ・親の預金については「一般的に親子間で合意があれば 預金通帳やカードを子どもが預かって引き出すことは法的に問題はない ・金融機関の窓口で引き出す場合などは「本人の委任状」を求められるのが基本 ・本人以外が預金を引き出すための「代理人カード」もあるが 同居家族にしか発行しない金融機関は多く 親が認知症になると引き出しが制限される可能性も ・「預り金口座」は 名義が子どもであっても「預り金」であれば贈与税はかからない 節税目的ではなく 入出金をスムーズにするための方法 「預り金口座」でトラブルを防ぐために ・覚書は金額と日付 目的を明記 ・預り金口座は 自分の口座と分けて管理 ・使ったお金の領収書や明細を残す |

| A :「代理人カード」 |

|---|

| ・口座の名義人があらかじめ指定した親族などの代理人に発行される(名義人が銀行窓口で手続き ほとんど無料) 代理人は 自分用のカード(代理人カード)を使ってATMなどで入出金・残高照会ができる 引き出しでは 限度額が通常設定されている 定期預金の解約や送金はできない 指定できる代理人の数は大半の銀行が1口座につき1人としている ・代理人カードに比べ対応範囲が広い「代理人制度」を利用するのも選択肢 契約後に 名義人が認知能力を喪失しても 代理人は限度額を超える出金 金融商品の解約 カード紛失・破損時の再発行といったATMでは対応できないことが可能 |

| A :「予約型代理人サービス」 |

|---|

| ・各金融機関によって呼び名や仕組みは多少異なる ・本人が判断能力があるうちに 指定した代理人と一緒に金融機関で手続き(おおむね無料) ・代理人として登録できるのは 配偶者や二親等以内の親族というのが 一般的 ・本人の判断能力が低下し 自身で取引が行えなくなった場合に 代理人が医師の診断書を提出し 預貯金の出し入れや公共料金の支払い 定期預金の解約などを行える |

| A :「代理出金機能付信託」 |

|---|

| ・本人のお金の一部を金融機関の信託口座に預け 元気なうちは本人が使い 認知症などで判断能力が落ちたら 預けた財産を代理人が本人のために使う ・信託した範囲内で 生活費・医療費・介護費用の引き出しなどが可能 ・本人が「委託者」であり「受益者」でもある 信託口座のある金融機関が「受託者」 ・信託報酬や管理手数料がかかる |

| ■ 認知症などに備える契約では「家族信託」もある |

|---|

| ■ | 財産管理等委任 | 家族信託 |

|---|---|---|

| 財産の名義 | 委任者 | 受託者 |

| 管理処分権限 | 委任者・受任者 | 受託者 |

| 判断能力低下後の事務処理 | できない | 受託者 |

| ■ | 任意後見 | 家族信託 |

| 効力発生 | 判断能力の低下後 | 判断能力の低下前でも可能 |

| 本人の死後 | 終了する | 受益者連続信託も可能 |

| 対象財産 | 全財産 | 信託できない財産がある |

| 財産の名義 | 委任者 | 受託者 |

| 管理処分権限 | 任意後見人 | 受託者 |

| 判断能力低下後の事務処理 | 任意後見人 | 受託者 |

| 監督人 | 必須(裁判所が選任) | 任意 |

| 財産管理の目的 | 財産保護 | 投資や相続対策も可能 |

| 身上保護機能 | ある | ない |

| ■ | 遺言 | 家族信託 |

| 撤回・終了 | 単独で可 | 合意が必要 |

| 対象財産 | 全財産 | 信託できない財産がある |

| 二次相続 | できない | できる(受益者連続信託) |

| 複数回に分割しての財産承継 | できない | できる |

| A:「財産管理(・身上監護)委任契約」 |

|---|

| 「代理人届」を金融機関に提出し子が親に代わり取引 金融機関での取引、家賃や光熱費の支払い、市役所での手続き、病院や介護施設の手続き等を、任命された代理人が本人の代わりに行う |

| ・デメリット |

| ● 「任意後見契約」と異なり公正証書が作成されず登記もされないので社会的信用が充分でない ● 「任意後見契約」の任意後見監督人のような監督者がいないため委任者のチェックができない ● 「任意後見契約」のような取消権がない ● 葬儀費用の支払い等、本人の死後事務は契約対象外 別に「死後事務委任契約」を結ぶ必要が |

| A:「任意後見契約」 |

|---|

| 財産管理、生活の関する事務、医療・看護に関する手続き、不動産の売却などを、任命された任意後見人が代わりに行う |

| ・デメリット |

| ● 「一身専属的な権利(結婚、離婚、養子縁組等)」は任意後見契約に盛り込むことができない ● 「財産管理委任契約」に比べ迅速性に劣る ● 判断能力が低下してからでは、任意後見契約は契約できない ● 「家事手伝い」や「介護行為」は、契約対象外 別に「準委任契約」を結ぶ必要がある ● 葬儀費用の支払い等、本人の死後事務は、契約対象外 別に「死後事務委任契約」を結ぶ必要がある ● 任意後見契約締結と同時に「見守り契約」(本人の健康状態等を把握するために定期的に訪問するなどして見守るという契約)や「財産管理(等)委任契約(任意代理契約)」「死後事務委任契約」等を締結することにより空白期間ができない ● 「任意後見契約」では、「後見制度支援信託」「後見制度支援預金」は利用できない |

・「家族信託」について詳しくは

→ ブログ「087. 家族と信託」をご覧ください

・成年後見制度(任意後見制度・法定後見制度)について詳しくは

→ Q&A「社会保障」のページ(後半)をご覧ください

| A:「後見制度支援信託」「後見制度支援預金」: |

| ・家庭裁判所は、後見開始や未成年後見人の選任の申し立てがあった場合やすでに後見人が選任されている場合「後見制度支援信託」「後見制度支援預金」の利用に適していると判断した時に(多くの場合被後見人の預金等流動資産の額による判断)、親族後見人やその候補者にこれら2つの制度を紹介し、その利用を検討するよう勧めることがある(補佐・補助 任意後見では利用できない) |

| →「後見制度支援信託」制度を利用しない場合:被後見人の財産を適切に管理するために「後見監督人」が裁判所により選任される(報酬が発生する)親族後見人は後見監督人に定期報告をしなければならない) →「後見制度支援信託」制度を利用する場合:裁判所が「専門職後見人(弁護士等)」を選定し銀行等の間の信託契約を締結させる(報酬が発生する) |

| 「後見制度支援預金」:メリット・デメリット 〇 制度を扱う金融機関は、多くの場合 地域密着型の信用組合や信用金庫・地方銀行で利便性が高く、口座開設手数料や口座管理費が「後見制度支援信託」(取り扱いは信託銀行)よりも低額の場合が多い 〇 専門職後見人の選任が不要でその報酬が発生しない(口座開設手続きは親族後見人自身がしなければならない) ● 制度がスタートしたばかりですべての金融機関が取り扱っているわけではない また、すべての家庭裁判所が取り扱っているわけでもない ● 被後見人になじみのある金融機関を利用できない場合も多く、そこに多額の資産を管理してもらうため開設までに被後見人や他の親族等とトラブルになる可能性がある |

| 「両制度のメリット」 〇 両制度とも、認知症の高齢者など判断力が十分でない人に代わり、家庭裁判所が選んだ親族や弁護士らがその人の財産を管理・取引できる その財産のうち日常的な支払いをするに必要十分な金銭を預貯金等として後見人が管理し、通常使用しない金銭を金融機関に信託する(支援預金の場合は預金する)制度(後見人の負担も減る) 〇 両制度とも口座開設には家裁への申請と指示書の発行が条件 信託財産・預金の引き出し、解約など全取引で家裁の指示書が必要に 成年後見人による預金の不正な引き出しを防ぎ、被後見人の財産を保護する |

| 「両制度のデメリット」 ● 両制度とも口座開設や財産・預金の引き出し、解約など全取引で家裁の指示書が必要 遺言の内容が実現されない場合もある ● 両制度とも補佐・補助 任意後見では利用できない ● 両制度とも後見制度のもとにあり(その目的は被後見人の財産を増やすことではなく、被後見人のために財産を保護すること)資産の自由な運用等はできない |

*その他に「社会福祉協議会の自立支援事業」がある

→ 本人との契約に基づいて 福祉サービスの利用援助や日常的な金銭管理を支援

→ 日常的な生活援助が対象で 不動産売買など「非日常的」な取引は頼めない

| ■ 「生命保険の指定代理人制度・契約者代理制度」 |

|---|

| 契約内容照会 | 保険金請求 | 解約 | |

|---|---|---|---|

| 家族情報登録制度 | 〇 | × | × |

| 指定代理請求制度 | 〇 | 〇 | × |

| 保険契約者代理制度 | 〇 | 〇 | 〇 |

| 制度 | 手続きをする人 | できること |

|---|---|---|

| 生命保険契約照会制度 | 法定相続人や3親等内の家族 | 契約の有無の確認 |

| 家族情報登録制度 | 事前に登録した家族 | 契約内容などの連絡を受ける |

| 指定代理請求制度 | 事前に指定した代理人 | 保険金や給付金の請求 |

| 契約者代理制度 | 事前に指定した代理人 | 契約内容の変更や解約 |

| 成年後見制度 | 成年後見人 | 保険金の請求や手続き全般の代理 |

| 制度 | メリット | デメリット |

|---|---|---|

| 指定代理請求制度 | ・ 不測の事態(例えば意識不明)に迅速に対応できる | ・被保険者と受取人が同一である必要がある ・代理人以外は請求できない ・代理人の指定には被保険者の同意が必要 ・代理人の指定範囲が限定される場合がある(例:3親等内の親族など) |

| 契約者代理制度 | ・契約者が意思表示できない場合(認知症 病気 事故など)でも契約の維持や変更が可能 | ・代理人が保険金を請求しても本人には連絡されない(契約者が知らないうちに契約が失効する可能性がある) ・代理人との信頼関係によってはトラブルになる可能性がある ・代理人が病名や余命といった個人的な情報を知ることになる可能性がある ・法人の契約者は利用できない |

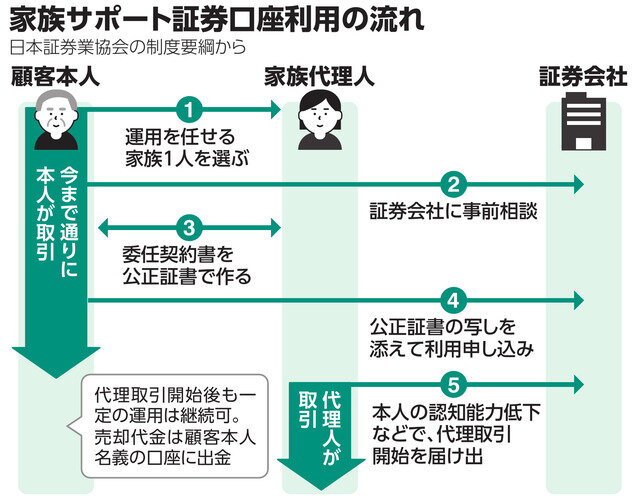

| ■「家族サポート証券口座」(日本証券業協会 2025年 新登場) ・判断能力が低下した高齢者の証券口座の管理や運用を子などが引き継げる仕組み |

|---|

| ・メリット |

|---|

| 〇 代理人が資産の売却や資金の引き出しだけでなく 新たな買い付けも含めた運用ができる 〇 本人の判断能力がある間は自分で取引ができる 〇 本人が死亡するまでの間 代理人によって取引が継続できる 〇 任せる運用や管理の内容を幅広く設定できる 〇 代理人は 配偶者か子 孫から選ぶのが原則 〇 手続きの費用が安く済む |

| ・デメリット |

| ● 代理人の取引は証券会社がその都度確認する(むやみな運用を防ぐため) ● 資産の売買は口座内の資産の範囲に限定され 新たな入金はできない ● 出金は 本人名義の口座に限定(証券口座から出金した資金を引き出すためには 事前に銀行口座でも代理人制度の登録が必要) ● 後見制度を利用する場合 原則として家族サポート証券口座は |

・後見制度(法定後見制度・任意後見制度)は 原則として 資産の売却や換金はできても運用はできない

・家族信託は 本人が希望すれば買い付けも含めた運用が可能だが 信託契約を結ぶとすぐに 財産管理の主体は本人から管理を任される受託者に移ってしまう

| Q:配偶者(夫)に万一のことがあった場合 お金に関しても様々な手続があると思いますが ポイントなどを教えてください |

遺族年金等の支給手続き

| (各請求書への)添付書類 | 請求先 | |

|---|---|---|

| 遺族基礎年金 | ①~⑧ | 住所地の市区町村窓口 |

| 遺族厚生年金 | ①~⑧ (生計を一にする子がいなければ⑥は不要) | 年金事務所/年金相談センター |

| 寡婦年金 | ①~⑤ ⑧ ⑨(②の法定相続情報一覧図の写しを除く) | 住所地の市区町村窓口または年金事務所/年金相談センター |

| 死亡一時金 | ①(死亡者のみ)②~④ ⑧ | 同上 |

| 未支給年金 | ・受給権者死亡届(報告書)の添付書類:戸籍抄本または⑦のいずれか ⑨(死亡者のもの) ・未支給年金請求書の添付書類:②~④ ⑧ ⑨(死亡者のもの) |

年金事務所/年金相談センター |

| (各請求書への)添付書類 | |

|---|---|

| ① | 死亡者/請求者の年金手帳・基礎年金番号通知書 |

| ② | 死亡者/請求者の戸籍謄本(受給権発生日以降で提出日から6ヶ月以内に交付されたもの)(記載事項証明書)または 法定相続情報一覧図の写し |

| ③ | 世帯全員の住民票の写し(●) |

| ④ | 死亡者の住民票の除票(●) |

| ⑤ | 請求者の収入が確認できる書類(●) |

| ⑥ | 子(子が障害等級1級または2級に該当する場合は 医師の診断書が必要)の収入が確認できる書類(●) (義務教育終了前は不要 高等学校等在学中の場合は在学証明書または学生証等) |

| ⑦ | 市区町村長に提出した死亡診断書(死体検案書等)のコピー または死亡届の記載事項証明書 |

| ⑧ | 受取先金融機関の通帳等(請求者名義) |

| ⑨ | 年金証書(他の公的年金から年金を受けている場合) |

(●)年金請求書に請求者のマイナンバーを記入すれば添付を省略できる

■遺族年金のポイント ①~⑲ および「改正 遺族年金」(2028年4月以降)について

詳しくは →「Q&A 年金」のページのをご覧ください

| 遺族 | 夫が厚生年金保険に加入していた | 夫が国民年金にのみ加入していた |

|---|---|---|

| 妻のみ | 遺族厚生年金 | 寡婦年金 死亡一時金 |

| 子のいる妻 | 遺族基礎年金 遺族厚生年金 | 遺族基礎年金 寡婦年金 死亡一時金 |

| 父母・孫・祖父母 | 遺族厚生年金 | なし |

・ 遺族基礎年金・寡婦年金・死亡一時金の3つはどれかひとつのみ受給可能 いずれも併給はできない

・ 遺族基礎年金・遺族厚生年金は併給できるが 基礎年金に厚生年金が上乗せして ひとつの年金になる

・遺族基礎年金を受給できる遺族は:生計維持関係にあった子のある配偶者 または子

*子とは:18歳に達した日以降の最初の3月31日までの間にあるか、20歳未満の障害等級1・2級の傷害の状態にある未婚の子

・寡婦年金を受給できる遺族は:生計維持関係にあり10年以上婚姻関係が継続していた65歳未満の妻(老齢基礎年金の繰り上げ受給をしている場合は 寡婦年金は

発生しない)(受給できるのは60歳以上65歳未満の間)

・死亡一時金を受給できる遺族は:死亡した人と生計同一であった(年齢を問わない)①配偶者 ②子 ③父母 ④孫 ⑤祖父母 ⑥兄弟姉妹

| 給付 | 夫(死亡した人)の要件 |

|---|---|

| 寡婦年金 | ・死亡日の属する月の前日までに国民年金の第1号および任意加入被保険者としての保険料納付済み期間と保険料免除期間を合算して25年以上ある夫の死亡 ・夫は障害基礎年金を受ける権利を持っていたり 老齢基礎年金を受給していなかったこと |

| 死亡一時金 | ・死亡日の属する月の前月までに国民年金の第1号および任意加入被保険者としての保険料納付済み月数が36月以上ある人の死亡(1/4免除は3/4 半額免除は1/2

3/4免除は1/4として月数を合算) ・障害基礎年金・老齢基礎年金を受給したことがないこと ・遺族基礎年金を受給できる遺族がいないこと |

| 未支給年金 | ・夫が老齢基礎年金や老齢厚生年金などの受給中に死亡した場合 死亡した月分までの年金については「未支給年金」として 妻が受け取れる ・夫が繰り下げ待機中に死亡した場合 受給できるのは 繰り下げにより増額となる年金額ではなく 65歳から受給するはずだった本来の年金額 |

|---|---|

| 死亡退職金 | ・死亡後3年以内に支給が確定した退職金:みなし相続財産として相続税の対象 ただし 「500万円 X 法定相続人の数」の非課税限度額が設けられている ・死亡後3年を経過してから支給が確定した退職金:受け取った妻の一時所得となり 所得税 住民税の対象 |

| 弔慰金 | ・通常相続税の対象となることはないが その金額は 業務上の死亡の場合:普通給与の3年分 業務上の死亡でない場合:普通給与の半年分 ・上記の額を超える部分については 死亡退職金として相続税の対象 |

〇 準確定申告

所得税の納税義務者が死亡した場合 遺族(相続人)が代わりに(夫の死亡を知った日から4ヶ月以内に)確定申告をしなければならない

・夫が会社員等で 年の途中で死亡した場合は その時点までの給与について 通常年末調整が行われた上で源泉徴収票が遺族に交付されるため 準確定申告は必要ない

・夫が年金受給者であった場合 公的年金等の収入金額が400万円以下で源泉徴収されており それ以外の所得も20万円以下であれば 準確定申告は不要

・夫が死亡した年の医療費が多額であるような場合 その医療費について医療費控除を受けようとする場合は 準確定申告が必要(その際 入院給付金や手術給付金などが給付され

夫が受取人であった場合は 控除する必要がある)

〇 国民健康保険等への加入手続き

死亡した夫が会社員で 妻が夫の加入する健康保険の被扶養者で国民年金3号被保険者であった場合 国民健康保険に加入し 国民年金第1号被保険者への種別変更を行い

60歳まで保険料を納めることになる(加入事由が発生した日から14日以内に 住所地の市区町村役場で)

■ 家族が亡くなった後の手続き については

→ ブログ「101. 彼岸・成仏」をご覧ください

|

|

・上記出典:ダスキンヘルスレント

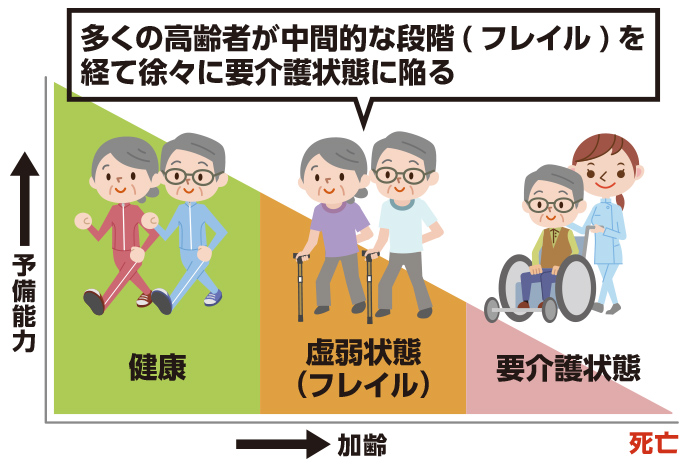

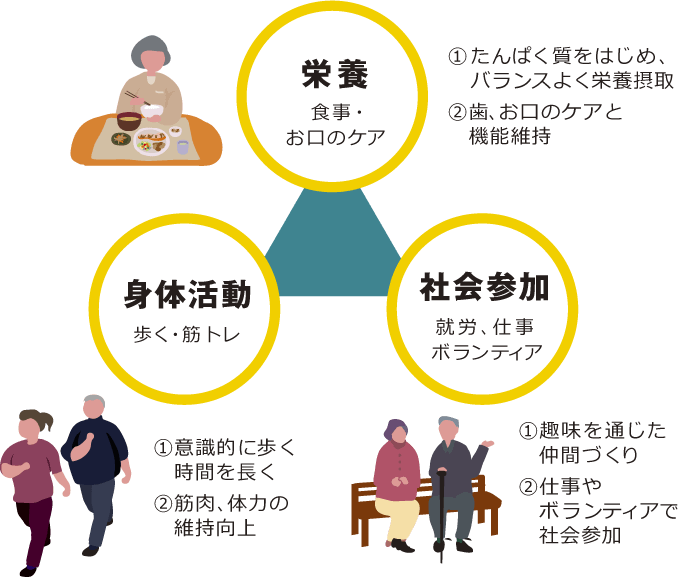

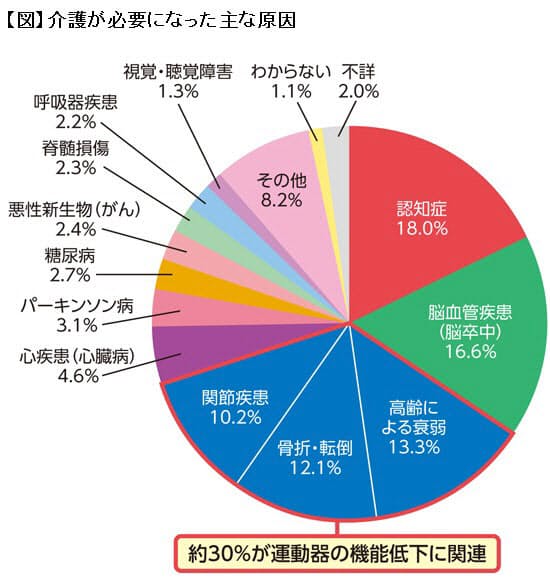

| 高齢者の多くはフレイル(虚弱)の時期を経て要介護状態になる ① 低栄養 口腔機能低下 ロコモティブシンドローム(運動器障害)などの「身体的フレイル」 ② 閉じこもり 孤立 孤食などの「社会的フレイル」 ③ 意欲低下 うつ 軽度認知障害(MCI)などの「心理的フレイル」 3つのフレイル(虚弱)が多面的に関わりあっている 早めに適切な対応をとれば 現状維持ができたり 健康に戻れる可能性もある |

*ロコモティブシンドローム(運動器障害)とは

: 骨粗鬆症・変形性関節症・脊柱管狭窄症・サルコペニア(筋肉量低下)など

・フレイルについては

→ ブログ「070. フレイル」をご覧ください

・できるだけ「適度な運動」「バランスのいい食生活」「充分な睡眠」を確保するようにしましょう。

| Q:自宅に住んでいる70代の夫婦です 出来ればこのまま自宅で暮らしていき また、自宅で介護も受けたいと思っています どんなことに備えればいいですか?「在宅介護」について

詳しく教えてください また、「地域包括ケアシステム」の中でどのような暮らしになっていくでしょうか? |

| 〇 在宅介護費用の目安例 平均月額(4.6万円)× 平均介護期間(約4年7ヶ月)+ 平均一時費用(69万円)= 約320万円 *上記計算式:生命保険文化センター「2018年度生命保険に関する全国実態調査」をもとにした単純計算 *一時費用:住宅リフォーム・介護用ベッドの購入など |

| 〇 公的介護保険は「在宅介護」の場合 要介護度に応じて1ヶ月当たりの支給限度額が決まっている |

| 支給限度額 | 自己負担 (1割負担 の場合) | |

|---|---|---|

| 要支援1 | 5万320円 | 5032円 |

| 要支援2 | 10万5310円 | 1万531円 |

| 要介護1 | 16万7650円 | 1万6765円 |

| 要介護2 | 19万7050円 | 1万9705円 |

| 要介護3 | 27万480円 | 2万7048円 |

| 要介護4 | 30万9380円 | 3万938円 |

| 要介護5 | 36万2170円 | 3万6217円 |

| 在宅介護サービス | 内 容 |

|---|---|

| ① 訪問型 | ・訪問介護(ホームヘルプサービス)・訪問看護・訪問入浴介護・訪問リハビリテーション・居宅療養管理指導・夜間対応型訪問介護・定期巡回・随時対応型訪問介護看護 等 |

| ② 通所型 | ・通所介護(デーサービス)・地域密着型通所介護・認知症対応型通所介護(認知症対応型デーサービス)・通所リハビリテーション(デイケア)・療養通所介護 等 |

| ③ 宿泊型 | ・短期入所生活介護(ショートステイ)・短期入所療養介護(医療型ショートステイ) 等 |

● 利用者は限度額の範囲内でどんな介護サービスをどれくらい受けるかを決める(実際にかかった費用の1~3割が所得に応じて自己負担に)

● 要支援なら市町村が設置する「地域包括支援センター」要介護なら「居宅介護支援事業所」でケアマネージャーなどと相談するのが基本

● 要介護度に応じて決まる支給額の上限を超えて利用した分は全額自己負担

● 公的介護保険外のサービスの利用(配食・家事代行等)は全額自己負担

● 公的介護保険の対象外のサービスでも自治体の補助制度がある場合が多い(おむつ代の補助や配食サービス・理美容サービスなど)

● 特徴のある民間介護保険は増えているが 65歳以上の公的介護保険の保険料は全国平均で6000円を超える

・こちらも参考に → 重点5ポイント ⑤「終の棲家を確保する」にて

| Q :「介護保険制度」の仕組み また、介護費用の目安について教えてほしい |

| Q:介護休業・介護休暇について教えてほしい |

| Q :「介護は突然やってくる」と言いますが その時 どうしたらよいですか? |

| 期間 | 入院先等 | やるべき事等 |

|---|---|---|

| 突然倒れる~1ヶ月 | 急性期病院 | ・入院手続き(保証人の署名 入院保証金 5~10万円程度 ・費用を賄うため 親の保険証やキャッシュカードを預かり 民間医療保険の加入を確認する ・移転先を決める |

| ~ 6か月 | 回復期リハビリ病院 | ・入院手続き ・集中的な機能回復訓練(入院日数は 傷病等で決まっている 脳卒中の場合は150日(重症の場合は180日)) ・介護保険 / 認定の申請(病院の医療ソーシャルワーカーや地域包括支援センターに相談) ・施設の見学 在宅なら自宅改修・介護用ベッドの購入など |

| 6か月 ~ | 自宅又は施設 | ・施設の場合は 入居手続き ・満員等の理由で 施設が決められない場合は「介護老人保険施設(老健 入居期間は 原則3ヶ月)」にとりあえず入るのも一案 ・介護サービスの利用等が適切かを 積極的に見直してみる |

| Q: 高齢の親がいます 高齢者施設への入居も視野に入れて考えなければいけないと思いますが どんなことに注意して施設を選べばよいかをアドバイスしてほしい |

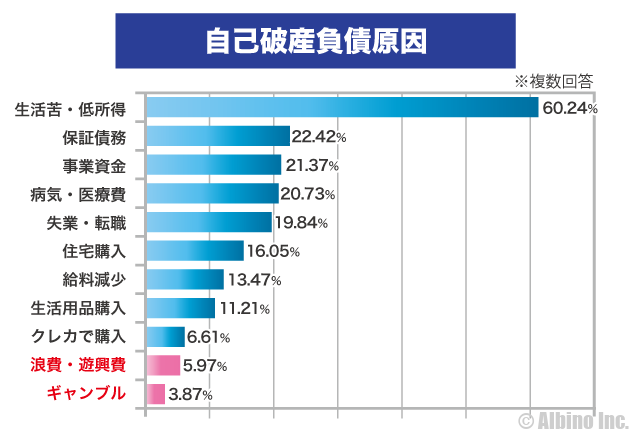

| Q:「老後破産の現実」という言葉を耳にしました 自分に全く関係ないとも言い切れません そうなる原因はどういうものがあるのか具体例を教えてほしい |

①「生活レベルを落とせない」

収入は、40代~50代にかけてピークになることが多く、役職定年や60歳以降の継続雇用で収入は大幅に減少し、定年退職を迎えると年金生活となり一気に収入が減る(退職金も近年では年々減少しており、退職金制度がない企業も増え、高額の退職金が見込めない時代に)

収入が減少しているにも関わらず、定年前の現役時代と同じような支出を続けていれば、貯蓄はどんどん減り年金だけでは賄えず 最悪の場合「老後破産」

| 年金 | 年金額を増やす方法 |

|---|---|

| 厚生年金 | ・60歳以降も加入して働く 実績に応じて受給額が増加 増加額=加入月数X平均月収X0.005481 |

| 国民年金と厚生年金 | ・繰り下げ受給(66~75に遅らせる) 1か月遅らせるごとに受給額は年0.7%増加 |

| 国民年金 | ・任意加入(60歳以降も保険料を納付) 1年納めると受給額は年約2万円増加 ・付加年金(月400円を納付) 1年納めると同2400円増加 ・追納(免除・猶予分を10年以内に納付) 1ヶ月分の納付で同1624円増加 |

②「年金額の不足」

「老後の2,000万円問題」これはつまり年金額だけで生活することは難しいことを表す 国民年金の受給金額は少なくなっており、厚生年金にどのくらい加入しているかによって老後のベースとなる生活費が変わる

「ねんきん定期便」を参考にその足りない分を貯蓄やその他の方法で賄うことが必要 長寿の時代 老後を年金だけを頼りに生活すれば、最悪の場合「老後破産」

③「定年退職後にも残る住宅ローン」

住宅ローン金利の大幅な低下でローンが借りやすいと感じる高齢者も多く また、働き方や晩婚化の影響で40代でローンを組む人も多い(→ 定年までにローンの支払いが終わらない、一番お金がかかる時期と定年が重なる)

「貯金して繰上げ返済」「退職金で全額返済」そう信じていた人も多くいたが、給与が減らされる中で住宅ローンを支払っていくと日々の生活に精一杯で老後の貯蓄になかなか備えることができず 定年退職金や備えていた老後資金を住宅ローンの返済に回さざるを得ない 最悪の場合「老後破産」

また、定年までに住宅ローンが完済していても住まいにかかわる費用は発生する 賃貸であれば毎月家賃が 自己所有であれば、固定資産税やマンションの管理費・修繕積立金といった費用が発生 定年後、年金暮らしで支払うには大きな負担に

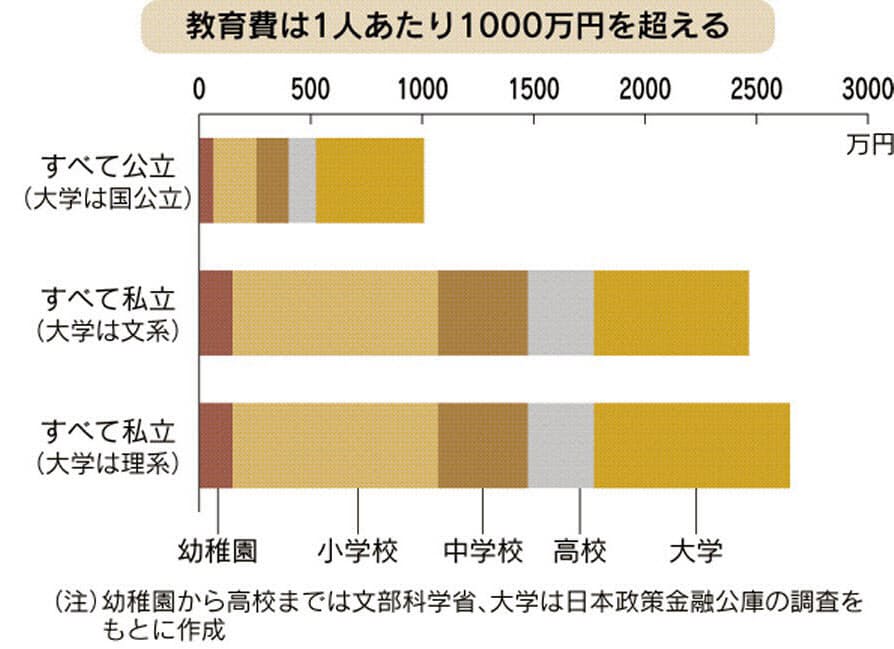

④「子供の養育費」

教育費は大きい支出のため、既に子供が独り立ちをしていてもなかなか貯蓄ができず老後を迎えるケースも多い(晩婚化の影響で定年後も子供が高校生・大学生という家庭も少なくない)

そして、いつまでも自立しない子供 学校を卒業して就職をしたものの離職し職を転々 年齢を重ねたことで再就職が困難となり、無職のままというケース また、「生涯未婚率の上昇」子供(多くの場合は息子 既に30代、40代)が独身で同居 子供の分まで生活費が必要な家庭も多い そして、結婚して出て行った子供が離婚をして戻ってくるというケース(多くの場合は娘 その多くが子供(孫 そのうち教育費ものしかかってくる)を連れて)

自身の生活費だけでなく子供の生活費も貯蓄や年金などから負担することに できるだけ早く子供に経済的に自立してもらわないと(そうでないと自分が介護となった場合誰が看る?)最悪の場合「老後破産」

補足)「一括贈与非課税制度」(生前贈与の特例)を利用して老後の生活費も考えずに孫に教育資金を贈与してしまい後々困ったことになるケースも多い もともと扶養義務があるのだからその都度教育資金を贈与しても非課税 よく考えましょう

⑤「医療・介護費用」

高齢になると、予期せぬ怪我や病気はつきもの 大きな病気には公的保険だけでは対応しきれない場合も

また、介護の問題も出てくる 自分自身だけでなくパートナーに介護が必要になった場合は、在宅での介護だけでなく、介護施設や老人ホームの入居を検討する必要も出てくる 介護施設や老人ホームの入居費用は非常に高額 月額費用も発生し長期で入居していれば家計を圧迫 退職金や預金・年金だけで賄うことが難しくなる可能性は高い 最悪の場合「老後破産」

■ 70代以上の高齢者に借金の返済に困る人が増えている

生活費の補填などで数万円程度を借り 返済資金を別の事業者から借り「多重債務」の状態になるのが典型的

■ 主な債務整理制度

| 手続き | メリット | デメリット | |

|---|---|---|---|

| 任意整理 | 弁護士などが債権者と交渉(支払い可能な返済計画を作成) | ・利息が減額 ・持ち家など財産を残せる |

・元本は一般に減らない ・信用情報機関に登録される |

| 個人再生 | 裁判所に申し立て 原則3年程度で分割返済する再生計画を立てる |

・元本が1/5などに減額 ・持ち家など財産を残せる |

・安定した収入が前提 ・信用情報機関に登録される |

| 自己破産 | 裁判所に申し立て | ・債務が全て帳消し(税金など除く) ・収入がなくとも可能 |

・持ち家など財産の多くを処分 ・職業や資格が一定期間制限 |

| Q:金融庁が示した「高齢者夫婦の平均的な姿」(モデル世帯は、夫は平均的年収で40年間働き 保険料を40年間すべて納めた場合 妻は、ずっと専業主婦 持ち家) であぶりだされた 「2000万円問題」これは「夫65歳以上、妻60歳以上」の夫婦のみの ある無職世帯 共にあと30年生きた場合の姿を試算したもの」ではありますが どのようにとらえたらよいか? |

| Q:「在職老齢年金制度の改正」についてもう少し詳しく教えてほしい |

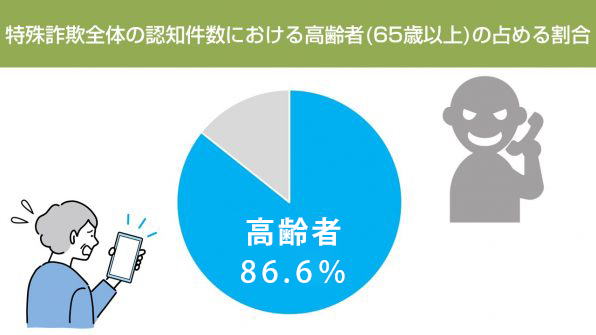

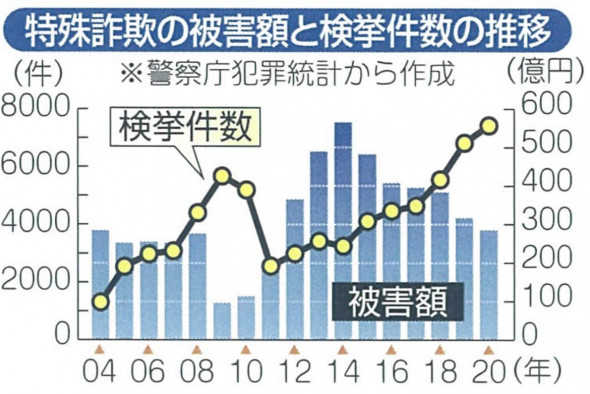

| Q:「特殊詐欺」高齢者が狙われているといいますが? |

| 詐欺のニュースを聞いても「俺は絶対大丈夫 絶対にだまされない」と過信する高齢者は多い 「被害に遭うと経済的な回復は容易ではない 刑事裁判で犯罪収益を没収する判決が確定すれば(確定までには 時間がかかる) 被害額に応じて(没収した被害財産を基に)給付を受けられる「被害回復給付金支給制度」もあるが 被害額の全額補償のハードルは高く そもそも犯人が捕まるとは限らない」 |

| Q:退職を機にゆとりある生活を求めて昔から夢見ていた「田舎暮らし」を考えています やはり気になるのはお金のこと 失敗例も含めてアドバイスが欲しい |

→ Q&A「ライフプラン」のページにて

→ ブログ「084. 田舎暮らし」をご覧ください

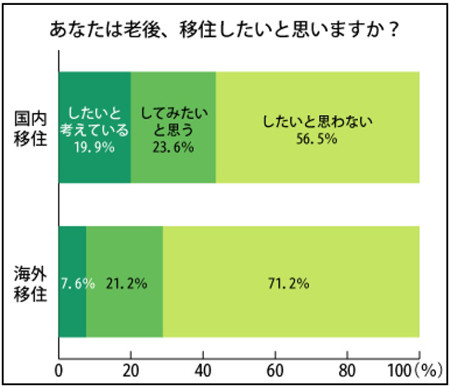

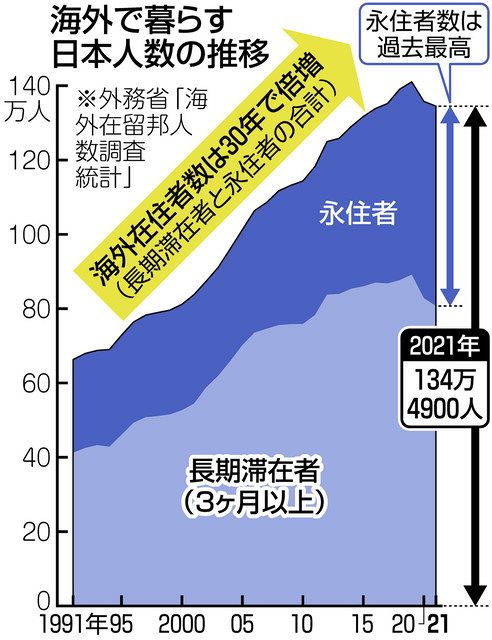

| Q:老後は 海外で暮らそうと思いますが どんなもんでしょうか? |

・治安の良さに加え 物価がが比較的安い 気候が暖かいという「安・近・暖」が好まれている

・シニア層が取得できる長期滞在ビザの例

| 名称 (国) |

年齢 | 滞在期間 | 主な資産条件等 |

|---|---|---|---|

| MM2H(マレーシア・マイ・セカンド・ホーム)(マレーシア) | 35歳以上 | 5年 | ・150万RMの流動資産 ・国内定期預金額が100万RM以上 ・在住日数が年間90日以上(夫婦の合算でもOK)等 |

| ロングステイビザ(タイ) | 50歳以上 | 1年 | ・預金残高が800,000バーツ以上 ・年金収入が月65,000バーツ以上、または年収が800,000バーツ以上 ・預金残高と年収の合計が800,000バーツ以上等 |

| SRRVビザ(特別居住退職者ビザ)(フィリピン) | 50歳以上 | 無制限 | ・銀行に2万ドルの預金(預託金)(年金受給者は1万ドル) |

| リタイアメントビザ(台湾) | 55歳以上 | 180日 | ・50,000米ドル以上の経済力 ・厚生年金、共済年金、国民年金のいずれかの受給資格 ・6か月以上の海外旅行保険(医療・傷害保険を含む)に加入 |

・ 老後に海外で生活する場合の税・社会保障等

| 日本の居住者 | 日本の非居住者 | |

|---|---|---|

| 住民税(地方税) | ・1月1日時点で住民票があるなど生活の本拠があれば課税対象 | ・1月1日時点で日本に生活の本拠がなければ課税対象外(*1) ・居住国で地方税が発生する場合も |

| 所得税 | ・国内外の所得が課税対象 | ・日本国内で生じた所得は原則課税対象 ・居住国で所得税が発生する場合も(*2) |

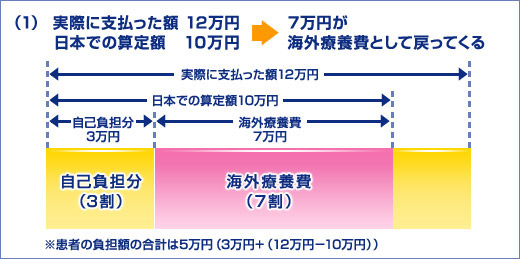

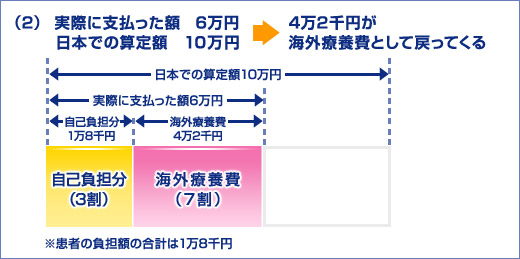

| 医療 | ・公的保険の保険料が発生 ・「海外療養費制度」(*3)の利用が可能 |

・日本の公的保険の対象外 保険料なし ・現地の医療費負担が重くなる場合も |

(*1)海外に1年以上滞在するなら海外転出届を出す必要がある

(*2)日本に生活の本拠がない場合は 滞在国が日本の年金収入に課税することがあるが「租税条約に関する届出書」を日本年金機構などに出せば 二重課税を避けられる

(*3)「海外療養費制度」