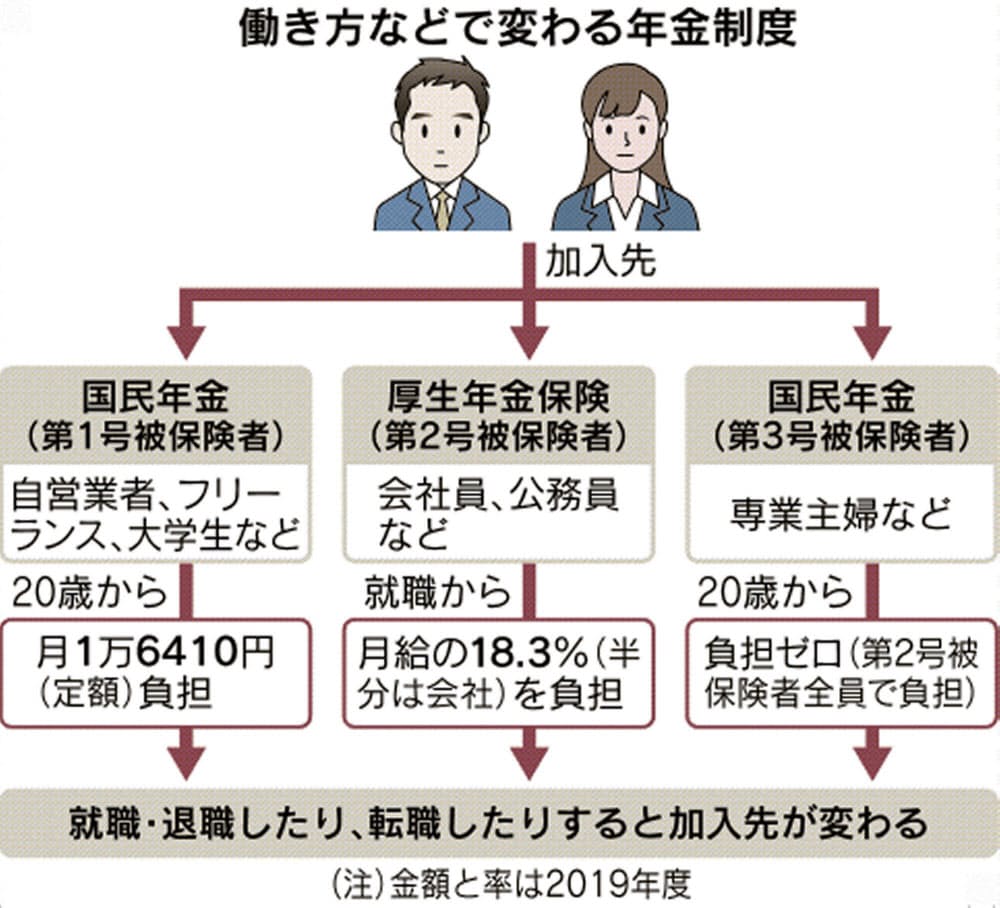

| 上図より | 職業など | 保険料負担 | 受け取れる公的年金 |

|---|---|---|---|

| 第1号被保険者 | 自営業者 学生 無職など | 国民年金のみ(17.510円 2025年度) | 国民年金(基礎年金) |

| 第2号被保険者 | 会社員・公務員など | 厚生年金(基礎年金分含む) | 基礎年金と厚生年金 |

| 第3号被保険者 | 第2号被保険者に扶養される配偶者 | 自己負担なし(厚生年金制度が負担) | 基礎年金 |

・この数年「年金制度の改革」が行われている「受給資格期間を25年から10年に短縮」「産前産後休業期間中の厚生年金および基礎年金保険料の免除」「厚生年金と共済年金の一元化」「個人型確定拠出年金iDeCoの加入対象者の拡充」「厚生年金加入対象者の拡充」「年金繰り下げ受給制度の拡充」など さらに今後(下記表)

* 「退職等年金給付(年金払い退職給付)」:被用者年金制度の一元化(厚生年金と共済年金の一元化)により 改正前の共済年金における3階部分(職域部分)が廃止されたことに伴い創設

詳しくは → 「年金払い退職給付」(地方公務員共済組合連合会)をご覧ください

| *公的年金制度は5年に1度 年金の財政状況を確認し、将来の給付水準の見通しを示す財政検証を実施、その結果や現状などを踏まえ、改正の議論が行われる 2024年はその財政検証の年 |

| ・2025年 年金改革 | 内 容 |

|---|---|

| 基礎年金の底上げ | ・2029年の財政検証で給付水準の低下が見込まれる場合 実施することに |

| 社会保険の加入対象の拡大 | ・短時間労働者の加入要件の見直し(2027年10月から段階的に) ・個人事業所の適用対象の拡大 ・新たな加入者およびその事業主への支援 |

| 在職老齢年金の見直し | ・基準を月50万円から月62万円に引き上げ(2026年4月から) |

| 遺族年金の見直し | ・男女格差の解消(2028年4月から女性は20年かけて段階的に) ・子供が遺族年金を受け取りやすく(2028年4月から) |

| 厚生年金の標準報酬月額の上限引上げ | ・月65万円から75万円に2027年9月から段階的に引き上げ |

| 私的年金の見直し | ・70歳までiDeCoに加入できるように(3年以内に実施) ・企業型DCの拠出限度額の拡充(3年以内に実施) ・企業年金の運用の見える化(5年以内に実施) |

・私的年金の見直し については

→ ブログ「116. iDeCo」をご覧ください

■ 基礎年金の底上げ

・2029年の財政検証で給付水準の低下が見込まれる場合などに 厚生年金の積立金を活用して 底上げ措置を講じ その際 厚生年金の給付水準が一時的に下がることへの影響を緩和する対応もとるとされる

■ 厚生年金の標準報酬月額の上限引上げ(高所得者の厚生年金保険料上げ)

・厚生年金の保険料 現在は 月収の水準によって32に区分した基準額である「標準報酬月額」に基づき算出 (最も高い区分の基準額は65万円に設定)

厚労省は 2027年9月から 高所得者(標準報酬月額65万円 年収798万円以上)の厚生年金保険料を3段階で引き上げる 最終的に上限は75万円となり

対象者(加入者の約6%)と企業の双方に月額約9.150円、年間約11万円の負担増が発生

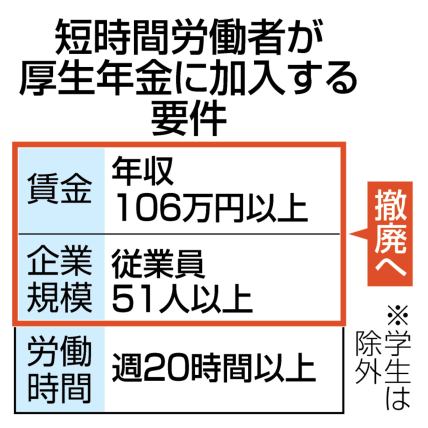

・上図の撤廃時期は

賃金要件は: 2026年10月に撤廃

企業規模要件は: 10年かけて段階的に対象企業を拡大

| 51人以上 | 36人以上 | 21人以上 | 11人以上 | 10人以下 |

|---|---|---|---|---|

| 現在の対象 | 2027年10月から | 2029年10月から | 2032年10月から | 2035年10月から |

・上記の時期を待たずとも労使合意があれば加入可能

| ●(上図に加え)(常時)5人以上の個人事業所の非適用業種の撤廃(現在は 飲食 宿泊 農林漁業などの業種は非適用) ただし 新設の個人事業所に限る(2029年10月時点で)既存の個人事業所については当分の間 対象外 ● 現在非適用となっている業種以外の 法律で定める17業種は加入対象(現行どおり) ●5人未満の個人事業所は対象外(現行どおり) |

2029年10月 |

|---|

| ● 新たな加入者およびその事業主への支援 |

|---|

| ・新たに加入者となる短時間労働者に対し 3年間事業主の追加負担により 社会保険料の負担を軽減できる特例的な措置の実施 ・事業主が追加負担した保険料について 国などがその全額を支援 |

・60代以降の「就労」「年金受給」の選択肢が拡大「私的年金」との併用で老後資金の充実を図る事が重要 改正の全てが長寿時代の老後を強力に支える内容 使いこなすかどうかで大きな差となる

・公的年金の本質は「長生きリスクに備える」 最大の利点は「終身でもらえること」今後 年金の水準は財政健全化の影響で少しずつ目減りしていく可能性が高い

→ 「高齢期の就労や繰り下げの検討で ベースとなる年金額を増やしておく」事が大切

| 「厚生年金に加入して働く」ことのメリット |

|---|

| ① 老齢厚生年金の受給額が増える(厚生年金の加入年数に上限はない 加入期間は70歳まで)国民年金の加入期間が60歳までに40年間(480ヶ月)に達していない場合は(国民年金の納付期間は原則20才から60歳未満

厚生年金保険料には国民年金分も含まれているが 20歳未満や60歳以降の分は 国民年金に反映されない このままでは国民年金分の保険料が払い損)厚生年金保険料を納めることで

老齢厚生年金(比例報酬部分)が増えると同時に 一定の条件で「経過的加算」(*)も上乗せされる( 厚生年金加入が 40年間(480ヶ月)に達したら「経過的加算」は終わり

増えるのは老齢厚生年金だけ(厚生年金の加入は70歳まで)) 65歳になる前にリタイアした際(厚生年金加入が480ヶ月に達していても)国民年金の加入期間が480ヶ月未満だったら国民年金に任意加入して老齢基礎年金を増やすことができる(65歳まで) (*)経過的加算:特別支給の老齢厚生年金の「定額部分」の計算による金額と厚生年金保険に加入していた期間における老齢基礎年金との差額が 厚生年金保険に上乗せされる この上乗せされた金額が経過的加算 ・経過的加算分は「在職老齢年金」のカットの対象外(在職中でもカットされずに全額支給される) ・経過的加算分も 年金の繰り下げ増額では同率で増額となる ② 配偶者の遺族厚生年金の受給額が増える(長期要件として厚生年金(及び 国民年金のみの加入期間がある場合はその期間を足して25年)の受給資格期間が25年以上ある者が死亡した時) ③ 配偶者の厚生年金保険料の負担がゼロ(働く本人が65歳になるまで、または配偶者が60歳になるまで)(厚生年金の加入期間は70歳までだが 本人が65歳に達するとその扶養者(妻 60歳未満の場合)は自分で国民年金に加入しなければならない) ④ 傷病手当金が受給できる(厚生年金に加入すると健康保険にもセットで加入)働けない状況で給料が支払われない場合 4日目から1年6ヶ月間給料(標準報酬月額)の約2/3の手当が出る 現在は 途中で出勤して不支給の不支給の期間があっても 開始日から暦の上で1年6ヶ月たてば支給が終わる 22年1月からは途中の不支給期間は除き 支給期間を通算して1年6ヶ月支給されるようになる ⑤ 配偶者などの被扶養者は(被扶養者の条件は60歳以上なら年収180万円(60歳未満は130万円)未満で 被保険者の収入の1/2未満)保険料の負担ゼロで医療サービスを受けられる(加入年齢の上限は「75歳になるまで」70歳で厚生年金の資格を喪失しても 健保保険料を払い続け働けば75歳まで健保の被保険者でいられる)配偶者も保険料負担がゼロ ⑥ 家族の介護で介護休業を取得した時 介護休業給付金が受給できる(雇用保険により) ⑦ 教育訓練給付金が受給できる(雇用保険により) ⑧ 高年齢求職者給付金が受給できる(雇用保険により 65歳以上の高年齢被保険者が退職した時) ⑨ 厚生年金・健康保険共 保険料の負担割合は 会社と従業員で半分ずつ ⑩「出産手当金」(健康保険に加入する会社員 給料の約3分の2)、「育児休業給付金」(雇用保険に1年以上加入する会社員 給料の約3分の2) ⑪「産前産後の保険料免除制度」「育児期間中の保険料の免除制度」 ⑫「介護休業制度」(介護休業中に保険料を免除する制度は設けられていない) ⑬ 「生涯収入」が増える |

| 計算例(料率は例) | ・標準報酬月額(例):500.000円 |

|---|---|

| 健康保険料 | 50万円 X 9.98% X 1/2 = 24.950円 |

| 介護保険料 | 50万円 X 1.60% X 1/2 = 4.000円 |

| 厚生年金保険料 | 50万円 X 18.30% X 1/2= 45.750円 |

| 雇用保険料 | 500.500 X 0.6% = 3.003円 |

| 控除される社会保険料(合計) | 77.703円 |

*厚生年金加入による主な恩恵と負担(年収106万円のケース)

| 加入期間 | 厚生年金保険料 | 年金増加額 | 健康保険料 |

|---|---|---|---|

| 20年 | 月8100円 | 月9000円(年10万8300円)X 終身 | 月4400円 |

| 10年 | 月8100円 | 月4500円(年5万4100円)X 終身 | 月4400円 |

| 1年 | 月8100円 | 月450円(年5400円)X 終身 | 月4400円 |

| *よくある相談・相談履歴 |

|---|

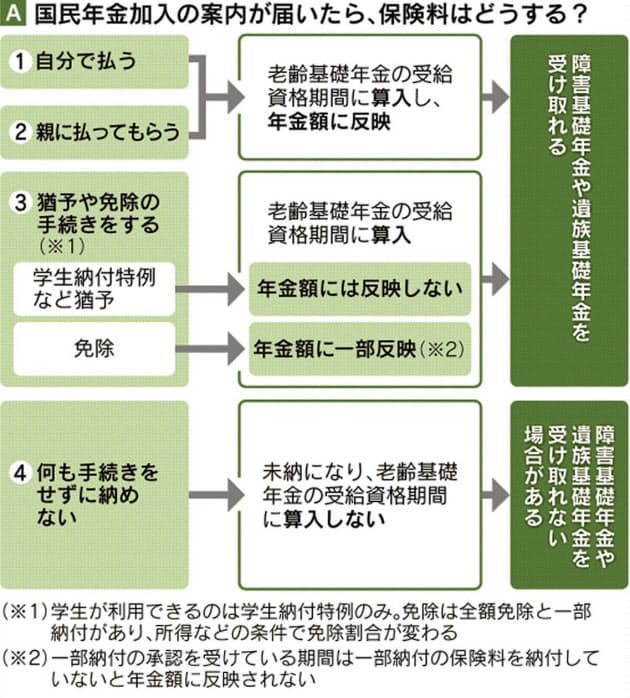

| Q:20歳になります 国民年金の加入手続き、学生納付特例について教えてください(国民年金保険料の免除制度全般についても)また、国民年金に加入するとお得なことを具体的に教えてほしい |

| 20歳になると(成人年齢が18歳になったが変わらず)国内に住む全ての人は国民年金に入り 保険料を納めなければならない 納付が難しい場合は保険料の免除や猶予の手続きをすれば 不利益を避けられる |

■「学生納付特例制度」(ガクトク 10年以内なら後から納められる「追納制度」):大学や大学院 短大 専門学校などに通い 本人の前年の所得が128万円以下などの基準を満たす必要がある

追納の10年が過ぎると 保険料を後から払って老齢基礎年金を増やすには 60歳まで待たなければならない(国民年金の任意加入制度)なお 「追納」も「任意加入制度」も65歳まで(受給の繰り下げをしていても同じ なお

繰り上げ受給などをして老齢基礎年金を受給すると「追納」も「任意加入」もできなくなる)

・こちらも参考に

→ 「国民年金保険料の学生納付特例制度」 「学生のみなさまへ」(日本年金機構)

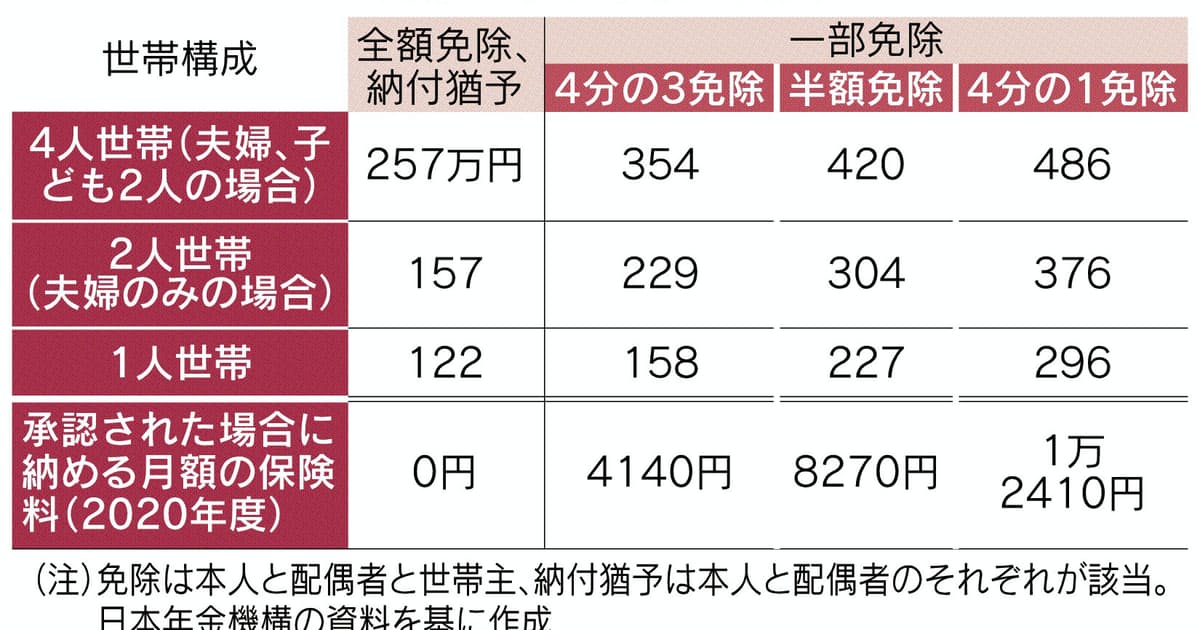

■法定免除(全額免除) 以下①~③に該当する人は「国民年金保険料免除事由(該当・消滅)届」を提出することにより国民年金保険料が免除される

①生活保護の生活扶助を受けている(生活保護を受け始めた日の含む月の前月の保険料から免除)

②障害基礎年金ならびに被用者年金の障害年金(2級以上)を受けている(認定された日を含む月の前月の保険料から免除)

③国立ハンセン病療養所などで療養している(療養が始まった日を属する月の前月の保険料から免除)

■ 申請免除(多段階免除) 以下に当てはまる場合 申請免除の対象になる 多段階制度

①本人及び配偶者の前年所得が一定額以下

② 障碍者・寡婦で前年所得が一定以下

③ 生活保護法の生活扶助以外の扶助を受けている

④ 風水害や失業などの特別な理由がある

■ 保険料納付猶予制度

50才未満で本人および配偶者の所得が一定以下の場合 申請により保険料の納付が免除される(~令和7年6月まで)

□ 免除や猶予で年金額はどうなる?

| 免除割合等 | 資格期間算入 | 年金額反映(1) | 年金額反映(2) | 後納 |

|---|---|---|---|---|

| 全額 | 〇 | 1/3 | 4/8 | 10年以内 |

| 3/4 | 〇 | 1/2 | 5/8 | 〃 |

| 半額 | 〇 | 2/3 | 6/8 | 〃 |

| 1/4 | 〇 | 5/6 | 7/8 | 〃 |

| 猶予 学特 |

〇 | × | × | 〃 |

| 未納 | × | × | × | 2年を過ぎると不可 |

・年金額反映 (1):平成21年3月以前の免除期間 (2):平成21年4月以降の免責期間

・一部免除(一部納付)の期間については 一部納付の保険料を納付していることが必要

・障害基礎年金や遺族基礎年金は 未納期間があると受給できない場合がある

□ 対象となる年収の目安

| 24年度 | 25年度 | |

|---|---|---|

| 国民年金保険料(1ヶ月) | 16980円 | 17510円 |

| 支給額(1ヶ月 満額の場合) | 68000円 | 69308円 |

・国民年金は 主に3つのリスクに対応する

| 年金 | どんな時? | 給付の条件等 |

|---|---|---|

| 老齢基礎年金 | 年を取ったとき | 保険料を納めた期間が10年以上など |

| 障害基礎年金 | 病気やケガで障害が残ったとき | 保険料を納めなければならない期間の2/3以上納付など |

| 遺族基礎年金 | 一家の大黒柱が亡くなったとき | 保険料を納めなければならない期間の2/3以上納付など(亡くなった人) |

■ 国民年金の付加保険料

・不可年金は納付期間に応じて支給

保険料(月400円)X 納付期間(月)X 1/2 = 年間の支給額(65歳から終身)

2年超の受給で保険料を上回る

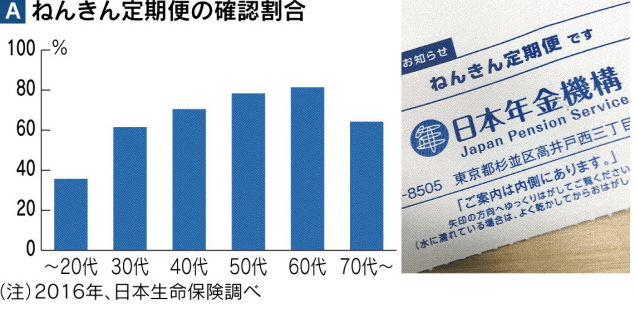

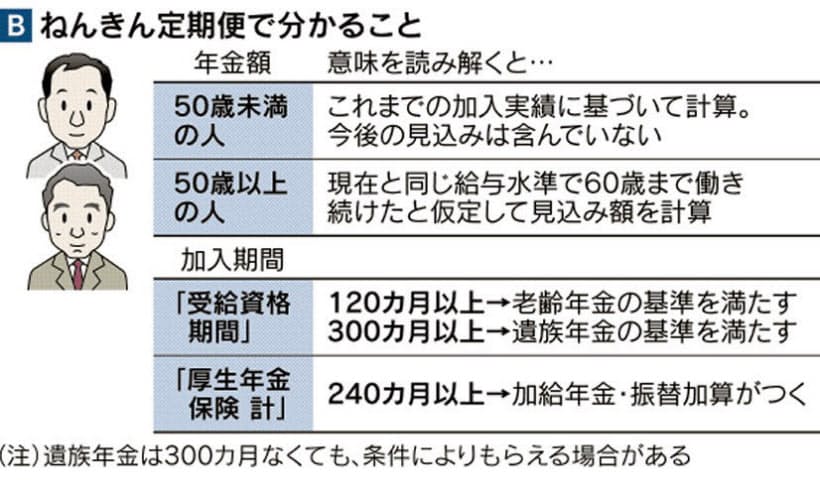

| Q:「年金定期便」のチェックポイントは何ですか?また、そこからわかることは? また「ねんきんネット」「ねんきんシミュレーター」についても教えてください |

(注)原則として 120月以上の受給資格期間を満たしていない場合は 見込み額等は表示されない

(注)すべての定期便には「これまでの年金加入期間」が記載されている(保険料未納期間の月数は含まれない)また「合算対象期間等」も記載されているが

すべてを含んでいない 「受給資格期間」の確認は 最寄りの年金事務所に出向き 相談 / 確認されることを お勧めします

■ 日本の公的年金制度は 社会保険方式をとっている 原則 保険料を納めた期間や納付額に応じて受け取る年金額が決まる仕組み 老後資金の不安解消のためにも

年に 一度届く定期便は是非ご覧ください

| *ねんきん定期便に載っていないこと |

| ・今後の働き方による老齢年金額の変化 | 給与が減れば年金額も減少 |

|---|---|

| ・配偶者の年金 | 配偶者あての定期便で確認できる |

| ・加給年金(年約40万円) | 65歳未満の年下の配偶者がいる場合 65歳まで支給(条件あり) |

| ・振替加算(年約1.5~22万円) | 加給年金に続き 65歳になった配偶者に生涯支給(1966年4月2日以降生まれはゼロ)(条件あり) |

| ・遺族年金・遺族厚生年金 | 配偶者が亡くなった場合に支給(条件あり) |

| ・国民年金基金 | 窓口で確認 |

| ・企業年金など | 確定拠出型や確定給付型など 各窓口で確認 |

〇 国民年金と厚生年金の違い

| 国民年金 | 厚生年金 | |

|---|---|---|

| 加入対象 | 20~59歳の全国民 | 主に会社員や公務員 |

| 保険料 | 一律(月額17.510円 25年度) | 標準報酬月額の18.3%(労使折半) |

| 年金給付額 | 加入期間に応じて一律(満額なら69.308円 /月 25年度) | 加入期間と払った保険料で変わる(基礎年金を含め平均月約14.6万円) |

| 年金を受け取るために加入が必要な期間 | 10年 | 1ヶ月 |

*保険料 国民年金は自営業者など第1号被保険者の場合 会社員や公務員は厚生年金保険料に国民年金分が含まれる

*国民全員が受給するする国民年金は保険料を支払った期間が同じなら受給額も同じ そのため厚生年金と国民年金の合計の受給額を見ると 現役時の収入の差ほど受給する年金額に差はつかない

■ ねんきんネット(日本年金機構が運営するポータルサイト)

・ログインすれば 「ねんきん定期便」で送られてくる情報をいつでもPCやスマホで見ることができる マイナンバーカードがあれば マイナポータルから入ることで

ねんきんネットのユーザID・パスワードがなくても利用可能

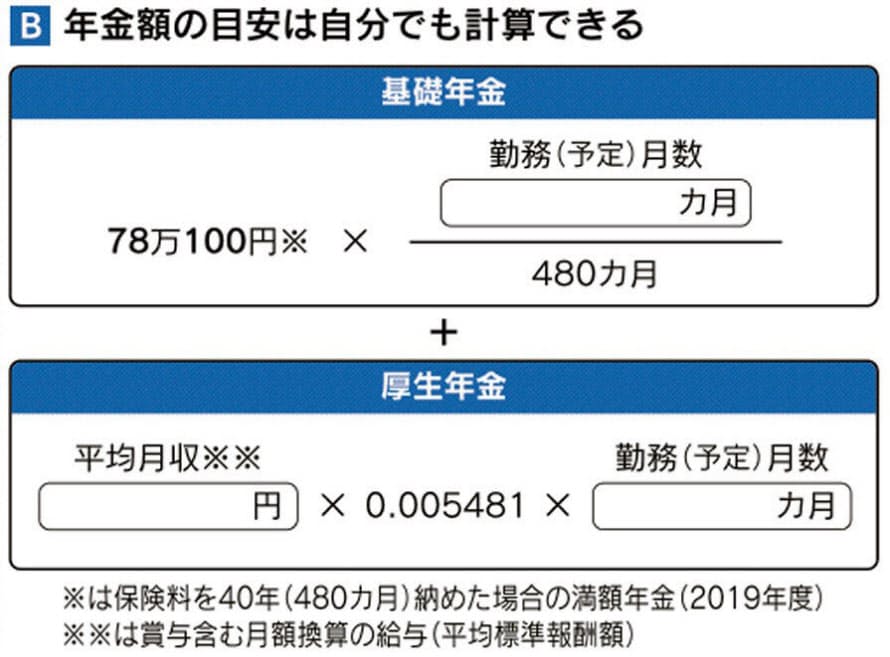

・今後の働き方を入力することで これまでの保険料納付状況 + 今後の想定 という形で より詳細に将来の年金額を試算することができる

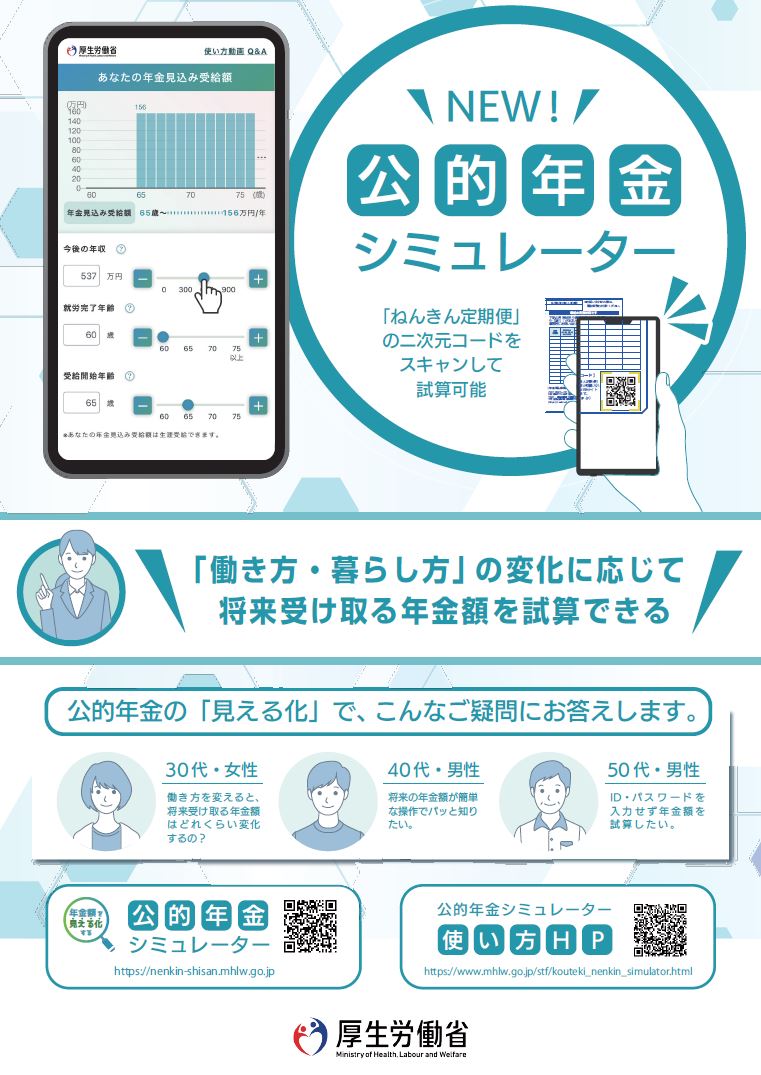

■ 公的年金シミュレーター(厚生労働省 2022年4月公開)

・働き方・暮らし方の変化に応じて、将来受給可能な年金額を簡単に試算できるツール

・詳しくは→「公的年金シミュレーター使い方ホームページ」(厚生労働省)をご覧ください

| 年金額の目安を知る方法 | 主な特徴 |

|---|---|

| ねんきん定期便 | ・50才未満は加入実績に応じた年金額を記載 ・50才以上は60才まで同じ条件で加入した場合の見込み額を記載 |

| ねんきんネット | ・加入実績 今後の加入見込みに応じた見込み額を試算 ・働き方 受給開始年齢などの条件を変えて試算可能 ・基礎年金番号などで登録手続きが必要 |

| 公的年金シミュレーター | ・登録手続きは不要(生年月日の入力で利用可) ・働き方 受給開始年齢などの条件を変えて試算可能 |

| 定期便とシミュレーターの併用 | ・定期便記載の2次元コードを利用すれば加入実績データが自動反映 ・働き方 受給開始年齢などの条件を変えて試算可能 |

| Q :年金受給額の「平均値」「中央値」は どのくらいですか? |

| 厚生労働省の「(2024年)厚生年金保険・国民年金事業の概況」によると 会社員など老齢厚生年金に加入している人の平均支給額 および 老齢基礎年金の平均支給額は以下の通り ・老齢厚生年金の支給額:月額16万2.483円(この金額には 老齢基礎年金を含む) ・老齢基礎年金の支給額:月額 6万8.000円(対象は会社員など老齢厚生年金加入者を含む) |

*上記の金額は 保険料を25年以上納付した人を対象とした平均額

| 平均値:データ全体を平らにしてみるには便利だが その一方でデータ群に異常値が含まれている場合には それに引っ張られて大きく増減してしまう 中央値:異常値の影響を受けにくいため 例えば多くの人がどれくらいの年金をもらっているのかを知りたいような場合には 平均値ではなく中央値を用いたほうが実態に近いイメージをもつことができる |

|---|

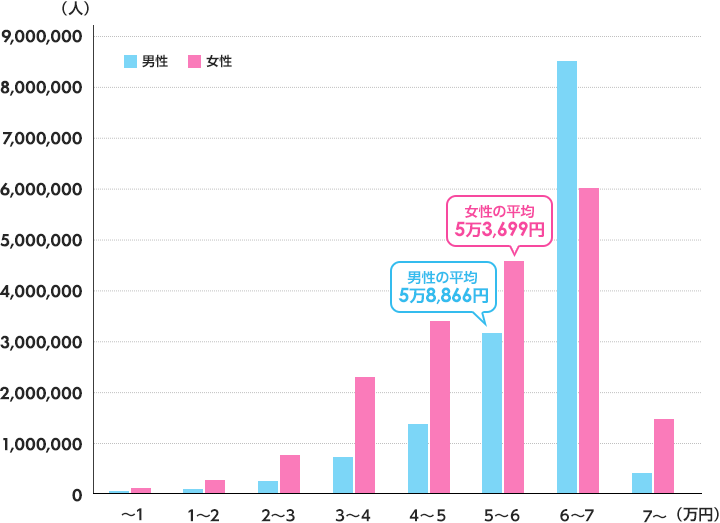

〇 国民年金の毎月の平均受給額

国民年金の受給額は 男女とも 月額6万円台を受給している層が全体で一番多い(下図)その水準が中央値であると考えてよい(厳密な中央値は公表されていない)

一方 平均値は 男女ともに 5万円台となっている 2つを比較すると 少額しかもらっていない人がかなり多いという事になる

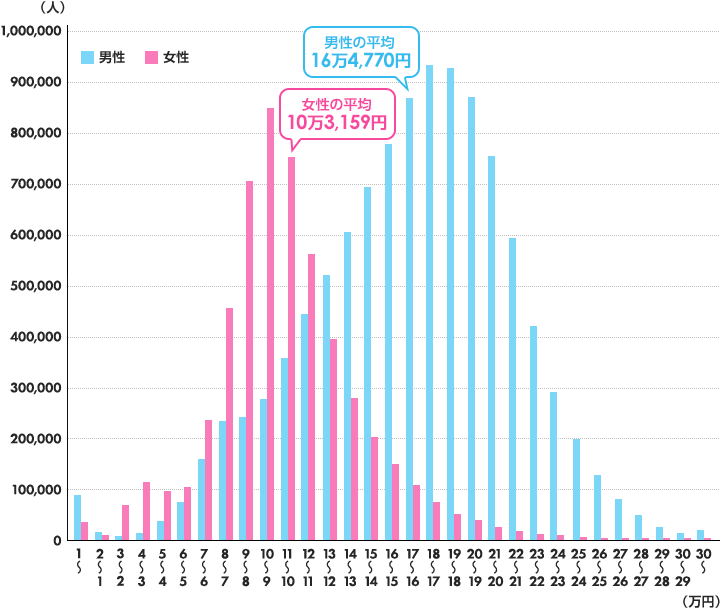

〇 厚生年金の毎月の平均受給額

男性の場合には 17~19万円が 女性の場合には 9~10万円がボリュームゾーンとなっている(下図)男性よりも女性のほうが総じて受給額が少なく

その水準には大きな差がある また 男女とも 受給額格差が大きいことが見て取れる

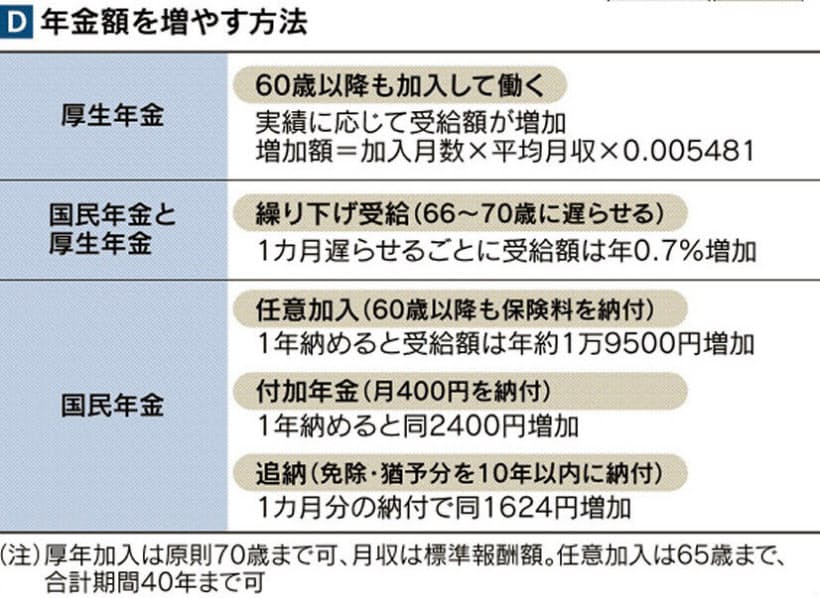

| Q:年金額を増やす方法を教えてください |

(注)65才の時点で 受給資格期間が10年に到達していない人は 70才まで国民年金に任意加入ができる(任意加入)

(注)65才の時点で 受給資格期間が10年に到達していない人は 70才まで国民年金に任意加入ができる(任意加入)(注)65歳を過ぎたり 60代前半に繰り上げ受給をしたりして年金を受け取り始めた人は追納はできない(注)国民年金保険料の未納期間分は、納付期限から2年(2年1ヶ月)以内であれば納めることができる 納付期限から2年を過ぎると、時効により納めることができなくなる

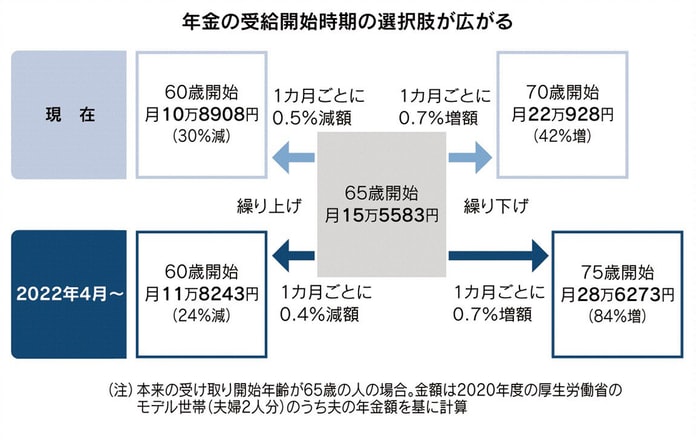

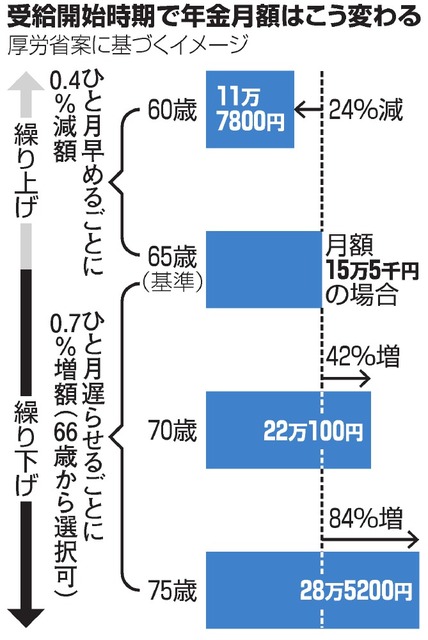

(注)繰り下げ受給の上限を70歳から75歳に延長(75歳まで繰り下げた場合84%増額に 2022年4月~)

(注)2021年の誕生日前後に届く年金定期便から 「一般厚生年金期間の報酬比例部分には、厚生年金基金の代行部分を含んでいます。」となり 改定されました

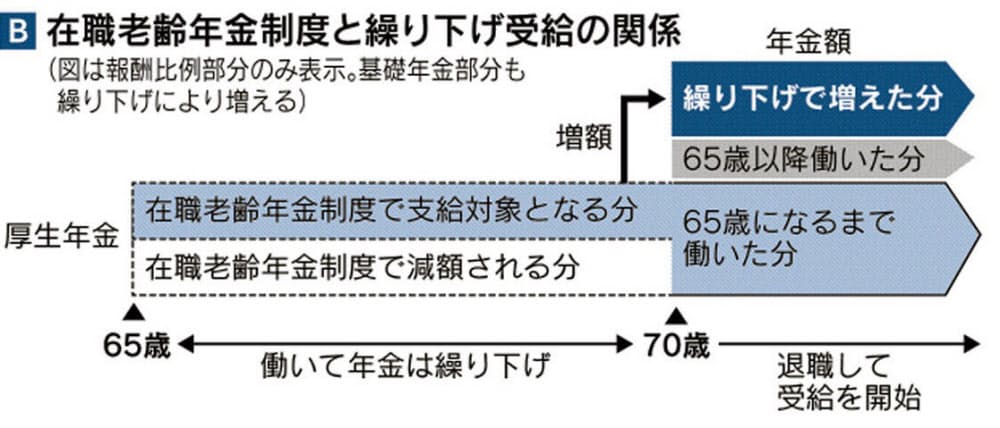

■老齢厚生年金の受給額を増やす(厚生年金の加入年数に上限はない 加入期間は70歳まで)

国民年金の加入期間が60歳までに40年間(480ヶ月)に達していない場合は厚生年金保険料を納めることで 老齢厚生年金(比例報酬部分)が増えると同時に

一定の条件で「経過的加算」(*)が上乗せされる( 40年間(480ヶ月)に達したら 又は 65歳に達したら「経過的加算」は終わり 増えるのは老齢厚生年金だけ)

65歳になる前にリタイアした際(厚生年金加入が480ヶ月に達していても)国民年金の加入期間が480ヶ月未満だったら国民年金に任意加入して老齢基礎年金を増やすことができる(65歳まで)

(*)経過的加算:特別支給の老齢厚生年金の「定額部分」の計算による金額と厚生年金保険に加入していた期間における老齢基礎年金との差額が 厚生年金保険に上乗せされる

この上乗せされた金額が 経過的加算

| Q:「年金生活者支援給付金」とは何ですか? |

こちらをご覧ください

→ 「年金生活者支援給付金制度について」(厚生労働省)

→ 「年金生活者支援給付金制度」特設サイト(厚生労働省)

| Q:「(60歳以降も)厚生年金に加入して働く」ことのメリットを教えてください |

| Q: 現在 非正規労働者(短時間労働者)です この数年の「年金制度の改革」の一環として「短時間労働者(非正規労働者)への被用者保険(厚生年金保険)の適用拡大」がありますが内容を教えてください また、日本の「非正規労働者(短時間労働者)」の現状を教えてください |

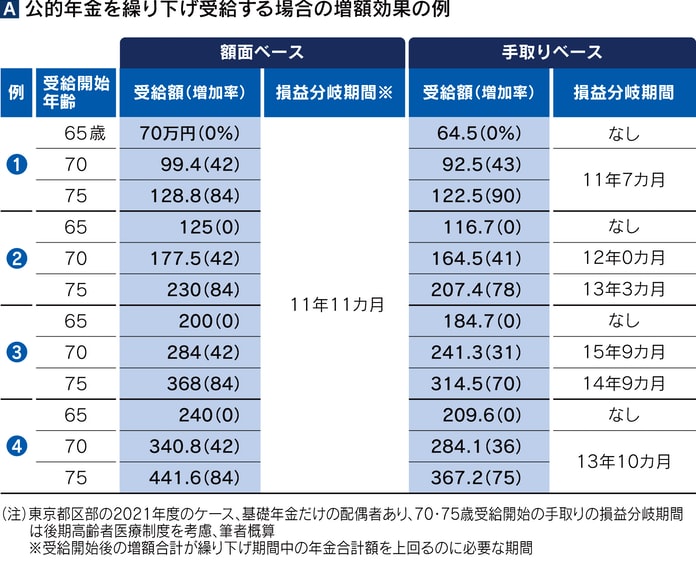

| Q:「年金繰り上げ・繰り下げ」のメリット・デメリットを教えてほしい また、「年金の繰り下げは手取りで判断」と言われますが どういうことですか? |

| 「年金繰り上げ」のメリット | 「年金繰り上げ」のデメリット |

|---|---|

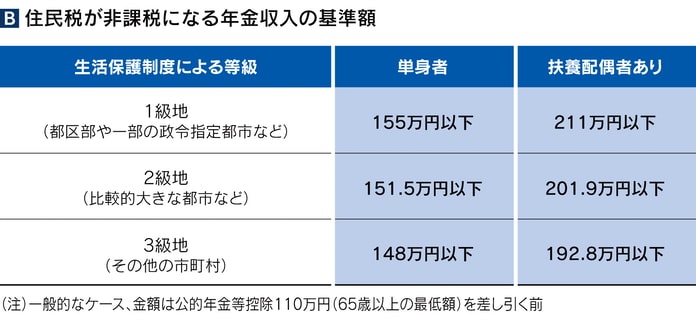

| ・60歳以降ならば手続きするだけで収入に ・60歳まで繰り上げができる(30%減額) ・60歳繰り上げ 減額30%→24%に緩和 ・早死にした場合 損しない ・年金をあえて減らし税金・保険料対策が可 ・住民税の非課税メリットの享受も可能 |

・1ヶ月あたり0.4%の年金減額率 ・一度繰り上げると一生減額の年金となる ・基礎・厚生一方だけの繰り上げはできない ・長生きした場合 老後資金枯渇リスク ・事後重症による傷害年金を受け取れない ・寡婦年金を受け取る権利がなくなる ・65歳まで遺族年金と一緒にもらえない ・44年長期特例・障害者特例の非該当に ・在職老齢年金制度により不利となる場合も ・繰り上げ以降は任意加入や追納ができない |

| 「年金繰り下げ」のメリット | 「年金繰り下げ」のデメリット |

|---|---|

| ・年金増加率 1ヶ月あたり0.7% ・75歳まで繰り下げ受給が可に(84%増に) ・増加した年金は一生涯続く ・基礎・厚生年金それぞれの繰り下げが可 ・長生きリスクに備えられる(余裕ができる) ・公的年金等控除額の最低は120万円 ・専業主婦期間の長い妻にとって安心材料に ・長生き女性は損益分岐年齢越えの可能性高い ・「繰り下げ」ではなく「一括受給」も可能 |

・加給年金が支払い停止に ・増額になるのは原則65才になるまでの年金加入分 ・65歳以降の余命は誰もわからない ・基金年金・企業年金も併せて繰り下げに ・「加給年金」や「振替加算」は増額されない ・基礎年金を受給しないと振替加算受給不可 ・減額された在職老齢年金のみが増額に ・税金・保険料等の負担が重くなる場合も ・遺族厚生年金は増額せず(65歳年金で計算) ・非課税の遺族年金が減る |

■ 年金はあくまで「(長生き)リスクに備える保険である」(長生きした場合を想定し どうすれば安心して老後を迎えられるか という視点で受け取り方を考えるべき))

● 特別支給の老齢厚生年金についても繰り上げ受給することができ 老齢基礎年金と同時に繰り上げることとなる また 特別支給の老齢厚生年金をすでに受給中の人が

老齢基礎年金を繰り上げて受給することもできる(特別支給の老齢厚生年金は繰り下げはできない)

● 厚生年金を繰り上げると 厚生年金基金(企業年金)も繰り上げなければならない(その場合 厚生年金基金の減額率も 1ヶ月あたり0.5%に(現在))同様に 繰り下げる場合は 厚生年金基金(企業年金)も繰り下げなければならない(その場合 厚生年金基金の増加率も

1ヶ月あたり0.7%に)

繰り下げの場合 厚生年金については 手続きをしなければ 繰り下げ扱いとなるが 厚生年金基金(企業年金)は (制度としては 同じく繰り下げとなるのだが)書類を取り寄せ

申請しなければならない(申請をしないと 引き続いて振り込まれ 後から返金請求されるなど厄介になる)

なお 国民年金基金は 繰り上げも繰り下げもできない(65歳の誕生日以降に 書類が送られてくるので 受給手続きをする必要がある ただし 手続きをしないからと言って

時効で権利がなくなるということはない)

● 65歳の誕生日の前日から66歳の誕生日の前日までの間に障害年金や遺族年金を受け取る権利が発生すると 繰り下げ請求ができない(繰り下げて増額した年金を受給できるのは66歳以降で

繰り下げ待機の期間は1年以上必要なため) ただし 例外として 障害基礎年金のみ受給できるときは 老齢厚生年金に限り繰り下げができる

● 66歳以降の繰り下げ待機期間中に遺族年金 障害年金の受給権者となった場合は その時点で繰り下げ請求したものとして老齢年金の金額が計算される

→ 増額方式か一括受給方式を選択(*)

(*)「待機期間に応じて増額された年金をそれ以降受け取る」か「増額なしの65歳以降の年金額を一括受給し その後も増額なしの年金額を受け取る」かの選択

●2028年4月以降

・遺族厚生年金の受給権があっても請求していなければ老齢厚生年金は繰り下げが可能に

・老齢基礎年金は遺族厚生年金を請求しても繰り下げできるようになる

・上記 共に2028年4月以降に65才になる1963年4月2日以降生まれが対象

● 老齢基礎年金を繰り下げる場合 繰り下げ期間中は 低年金者に支給される年金生活者支援給付金は支給されない

● 年金減額率が0.4%に引き下げになるのは 施行日以降に60歳になる人(1962年4月2日以降生まれの人)

● 75歳まで繰り下げ受給が可能になるのは 施行日以降に 70歳になる人(1952年4月2日以降生まれの人)それまで繰り下げていた人が施行日の前日までに70歳になっていたら

施行日以降の再延長はできない

● 配偶者の死亡による自分の繰り下げへの影響

| 配偶者の死亡時期 | 繰り下げ | 受給額・受給方法 |

|---|---|---|

| 65歳未満で繰り下げ待機前 | できず(*) | 増額なしを受給 |

| 65~66未満で繰り下げ待機中 | 中止 | 増額なしを受給 |

| 66歳以上で繰り下げ待機中 | 中止 | 増額方式か一括受給方式を選択 |

(*)遺族厚生年金 配偶者の死亡時に妻なら何歳でも無条件に受給権が発生(30歳未満で夫が亡くなった場合は5年間で受給権消滅)夫は 妻の死亡時に55歳以降であることが必要

しかも 年金を受給できるのは 60歳に到達してから(配偶者の死亡時に自分の年収が850万円未満であることも条件)

→ つまり夫の場合 自分が55歳以上で65歳未満の間に厚生年金加入期間のある妻が亡くなると「(遺族厚生年金の受給権が発生するため)繰り下げはできない」

また 65歳になって繰り下げ待機をしていても66歳未満で妻がなくなれば「(遺族厚生年金の受給権が発生するため)待機は中止に」(待機中の数か月分の年金を一括受給したうえで

その後も増額なしの年金を受給することに)

→ 「遺族厚生年金(または 障害年金)の受給権が発生すると」繰り下げは できない(または中止に):この場合 実際の遺族厚生年金受給額の多少に関わらず(以下の計算式の結果) たとえ 0(ゼロ)でも繰り下げはできないことに

●2028年4月以降

・遺族厚生年金の受給権があっても請求していなければ老齢厚生年金は繰り下げが可能に

・老齢基礎年金は遺族厚生年金を請求しても繰り下げできるようになる

・上記 共に2028年4月以降に65才になる1963年4月2日以降生まれが対象

● 自分が65歳以上で配偶者が死亡した時に受給できる厚生年金(金額)

| ① 配偶者の厚生年金(65歳時点の額)の3/4 ② 配偶者(65歳時点の額)と自分の厚生年金の半分ずつの合計 ③ 自分の厚生年金 |

①~③の最大額 | 内訳 ・まず自分の厚生年金を受給 ・差額が遺族厚生年金に |

|---|

・配偶者が繰り下げ増額した年金を受給し始めた後に亡くなった場合

(上の表で)計算の基になる配偶者の厚生年金は(繰り下げ増額する前の)65歳時点の厚生年金

→ 例えば 10年繰り下げで84%増の厚生年金を受給していた配偶者をなくした場合 残された者が受給できる厚生年金(家計の収入)は 大幅に減額となる事もあり得る(さらに配偶者の基礎年金も無くなる)→ 自分の年金を繰り下げ増額しておくことが有効

上記の①~④ 年金は働き方などで金額が大きく変わる

① 自営業者や専業主婦、フリーランスなど基礎年金だけの人 基礎年金の満額は年約78万円だが未加入期間がある人も多く、19年度の平均では70万円弱

② 女性の厚生年金受給者 65歳時の年金額125万円は19年度の女性の厚生年金受給者の平均的な額(基礎年金含む)

③ 男性の厚生年金受給者 65歳時の年金額200万円は19年度の男性の厚生年金受給者の平均的な額(基礎年金含む)

④ 65歳時の年金額240万円(基礎年金含む)のケース

・上図出典:Yahoo!ニュース

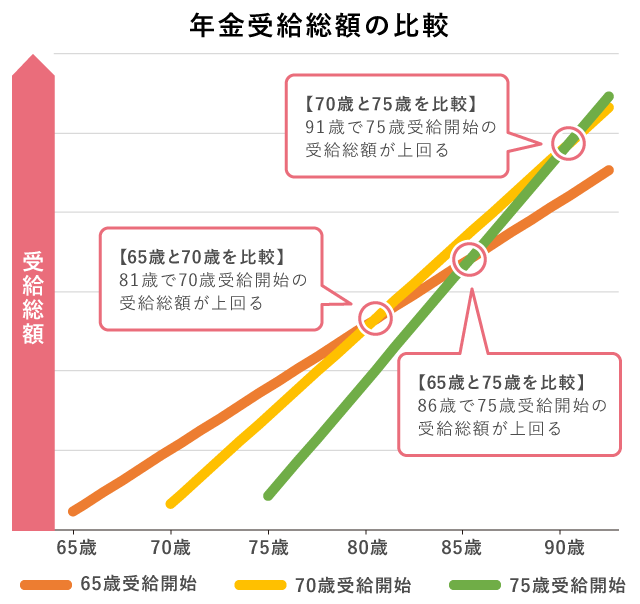

*繰り上げ後の受給総額が65歳開始を下回る年齢(その後は 差が開いていく)

| 受給開始 | 下回る年齢 |

|---|---|

| 60歳 | 80歳10ヶ月 |

| 61歳 | 81歳10ヶ月 |

| 62歳 | 82歳10ヶ月 |

| 63歳 | 83歳11ヶ月 |

| 64歳 | 84歳11ヶ月 |

| Q :年金の改定の際に適用されるという「マクロ経済スライド」とは 何ですか? |

「年金制度を支える現役世代の人数や賃金の変化と 平均余命の伸びに伴う給付費の増加という 給付と負担の変動に応じて給付水準を自動的に調整する仕組み(つまり

現役世代の減少や長寿化の分 給付を抑制する)」

こちらをご覧ください

→ 「マクロ経済スライド」(日本年金機構)

→ 「年金 Q&A(マクロ経済スライド)」(日本年金機構)

| Q:(2023年4月以降)年金の繰り下げ受給の際 受け取り方を「一括受給」とする場合 年金額が通常の「フル増額」と同様 増額となる改正があるとのことですが解説してください(特例的な繰下げみなし増額制度) |

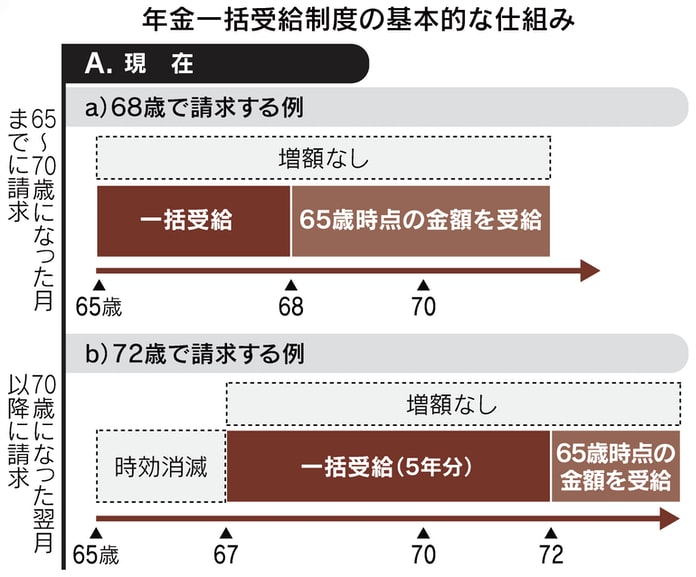

「一括受給」の仕組み:現在(70まで繰り下げ受給できる現在)

・「一括受給」の請求をした場合、65歳時点の増額なしの金額を過去5年分「一括受給」できる しかし、5年を超える分は受給できない(年金の時効は最大5年のため 消滅してしまうため)

・「一括受給」の請求をした後は、65歳時点の増額なしの金額を受給していくことになる

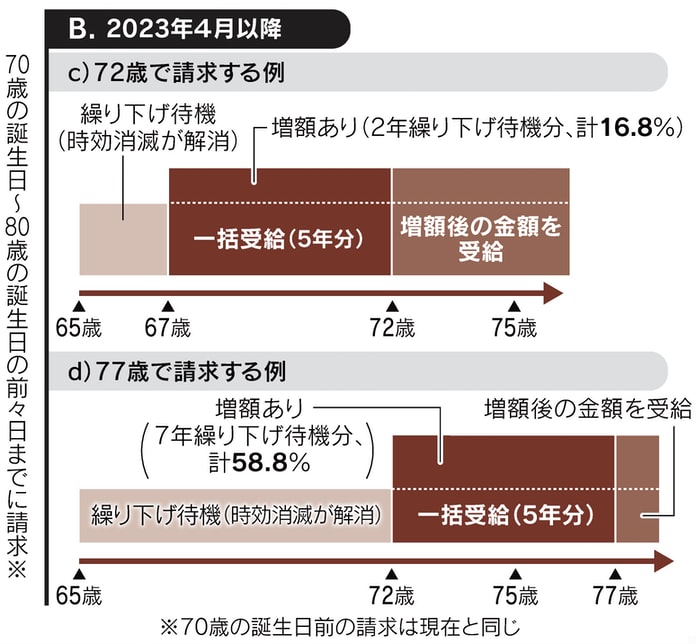

「一括受給」の仕組み:2023年4月以降(繰り下げ受給が75歳までとなる以降)

・70歳の誕生日から80歳の誕生日の前々日までの請求に限る

・「一括受給」の請求をした場合、5年前に請求をしたとされ(年金の時効は最大5年のため)65歳からその時点までの年月に応じ増額された金額を過去5年分「一括受給」できる(5年を超える分は受給できない)

・「一括受給」の請求をした後は、増額された金額を受給していくことになる

・一括でもらえるのは5年分だが その前の時期の分についても繰り下げの増額分として今後毎月受け取る金額に反映するため、実質的に時効消滅はなくなる

注意

● 80歳の誕生日の前日以降は「一括受給の新方式」の適用はない 何歳で請求しても75歳でフル増額方式で請求したとみなされ、(65歳からの)10年分の増額率を反映した金額を5年分まとめて受給し(5年を超える分は受給できない)、その後は増額された同額を受給していくことになる

● 「一括受給の新方式」の適用は、70歳の誕生日から80歳の誕生日の前々日までの請求に限る

● 「一括受給の新方式」の適用は、70歳の誕生日前の請求には当てはまらない(現在と同じとなる)

● 「一括受給の新方式」の適用は、繰り下げの選択肢が75歳まで広がる対象である時点(22年4月時点)で70歳以下の人だけ(すでに繰り下げ状態にある人でも22年4月時点で70以下の人だけ)

● 対象の人でも新制度の恩恵を受けようと思えば23年4月以降まで請求を待つ必要がある

● 繰り下げ中に受給の請求をしないまま亡くなれば、遺族の請求で65歳時点での年金額が「未支給年金」としてもらえるが 時効が5年なので最大で5年分 「一括受給の新方式」の適用はない

● 未支給分の年金を一括で受け取ると 金額によっては 遡って確定(修正)申告が必要になり 税金の追納に加え 延滞税がかかることもあるので注意が必要

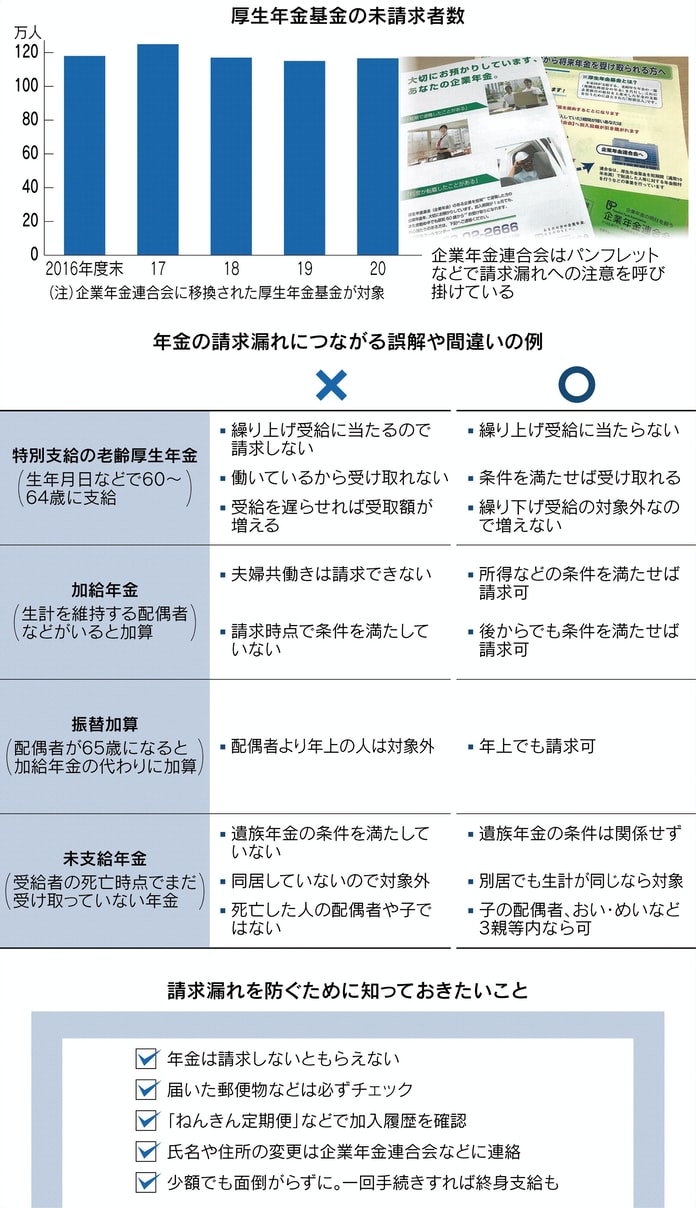

| Q:厚生年金基金の請求漏れが 100万人に上るということですが「年金請求漏れ」について教えてください |

■ 2007年に社会問題化した「持ち主不明の年金(消えた年金)」問題 5095万件が判明したが 17年たった現在も1713万件(2024年3月現在)が持ち主不明のまま

■ 日本年金機構によると 事例の多くが「転職が多い」「性が変わったことがある」「いろいろな名前の読み方がある」の3パターン 結婚して性を変えた女性は要注意

■ 機構は ネット上で運営する「持ち主不明記録検索」システムの活用を呼びかける 名前や生年月日を入力すると 該当する不明記録があると「一致する記録がある」と表示される

*「特別支給の老齢厚生年金」「未支給年金」には5年の時効があります また、年金は請求しないともらえません もったいないので必ず確認して請求しましょう

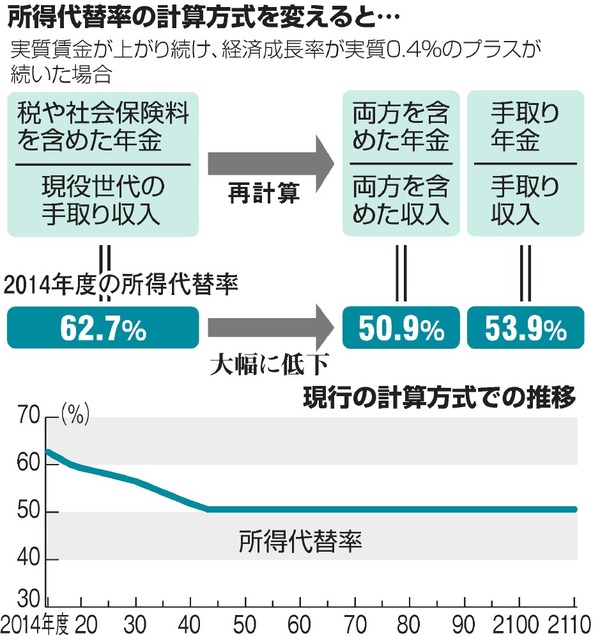

| Q: 公的年金の長期見通しの試算「年金財政検証」(経済や人口動態の変化に応じて厚生年金・国民年金の支給水準(所得代替率)がどの程度下がっていくのかの試算)(厚生労働省公表 2019年8月27日)について数字のマジックがあるとの指摘がありますがどういうことですか? |

■下の図「所得代替率の計算方法を変えると・・・」をご参考に

「所得代替率」詳しくは → ブログ「120. 家計管理」をご覧ください

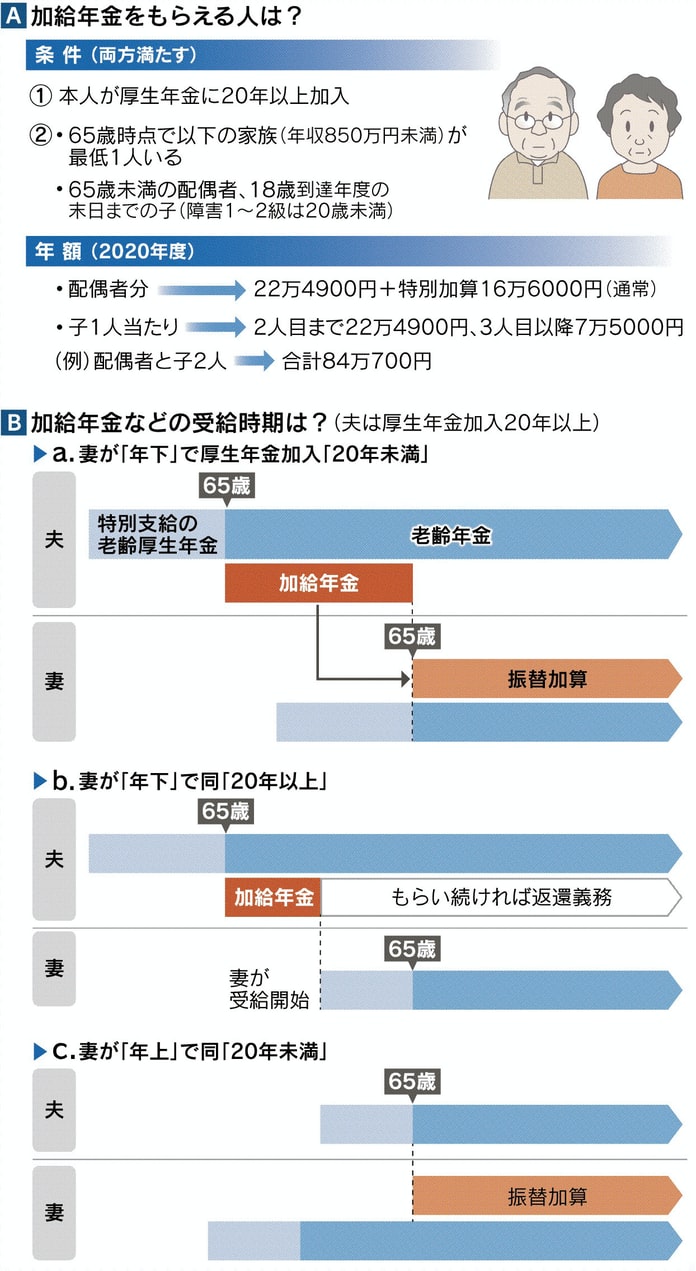

| Q: 共働きです 厚生年金保険の加入期間が20年以上あり年下の配偶者がいます(配偶者もすでに厚生年金保険の加入期間が20年以上)「加給年金」はいつから支給されますか?また「振替加算」についても教えてください |

| A :「加給年金」最大年額 415.900円(配偶者への加給年金 25年度) (基本額 年239.300円)+特別加算額176.600円(昭和18年4月2日以降生まれの加算額) 厚生年金保険の加入期間が20年以上ある人が、65歳到達時に、(65歳に到達した後に加入期間が20年以上となった場合は、”退職による年金額の改定時”に(令和4年4月以降「在職定時改定」(年金額の改定が毎年1回10月に定時に行われる 65歳以上の在職中)が導入されると 20年間を満たした後の10月に) その人に生計を維持されている配偶者または子(要件あり)がいれば支給される(届け出が必要) 配偶者が加入期間20年以上の老齢厚生年金(65歳前の特別支給の老齢厚生年金を含む)の支給を受けるまで または、配偶者が65歳になるまで支給される(繰り上げ受給している場合でも 加給年金は 規定通り受給できる) 配偶者が加入期間20年未満の時点で「加給年金」の支給が始まりその後(配偶者が老齢厚生年金の支給を受けながら)働き続け加入期間が20年以上となった場合も 配偶者の”退職による年金額の改定時”まで支給は続くが、65歳に到達した場合は年齢要件により打ち切られる 本来打ち切られる時に届け出をしないで「加給年金」支給を受け続けると後に必ず返済を求められる なお「老齢厚生年金の受給繰り下げを行うと「加給年金」も支給されません」 ・原則65歳到達時(または老齢厚生年金の定額部分支給開始年齢到達時)に 加給年金制度の対象となるのは以下のような条件に当てはまる人 ① 厚生年金の被保険者期間が20年以上ある(※) ② 65歳未満の配偶者 または子どもがいる ③ 同居の配偶者または子どもの生計を維持している(別居の場合は 健康保険の扶養親族であることや 生活費や療養費の援助などがあれば認められる) ④ 配偶者または子どもの前年度の収入が850万円未満(所得655万5,000円未満)である ⑤ 配偶者の厚生年金加入期間が20年未満である ※または共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年 ※65歳を迎えてから厚生年金の被保険者期間が20年以上となった場合は、在職定時改定時や退職定時改定時(または70歳到達時)のタイミングで判定される 事実婚のパートナーがいる場合は 事実婚関係・生計維持関係を証明できれば 加給年金の受給対象となる ・補足① 年金を繰り下げている待機期間中に病気などで大きな資金がすぐに必要になった場合 繰り下げていた間の年金を増額なしで一括受給し その後の年金は増額なしで受け取るという選択ができるが この場合は待機中の加給年金は消えずに一括受給できる ・補足② 年金の繰り下げによるによる増額のメリットと加給年金がもらえないデメリットのどちらが大きいかを考える事になるが この場合 基礎年金のみを繰り下げて増額させ 厚生年金はそのまま受給し 「加給年金」ももらうという「基礎のみ繰り下げ」を選択することもありだが この「基礎のみ繰り下げ」が常にベストとは限らない ・補足③「長期(44年)加入者の特例」44年間(528ヶ月)の長きにわたり厚生年金保険に加入すると厚生年金の報酬比例部分と定額部分を受給できる(満額を受給できる)この時、(年齢に関わらず65歳前でも)生計を維持する65歳未満の配偶者がいれば、「加給年金」も同時に受給できる(被保険者資格を喪失していること つまり、完全に退職するか、週労働時間が20時間未満の勤務でないとこの特例は受けられない) ・補足④ 「年下の配偶者に対する加算」の縮小が決定(2028年4月から共働き世帯の増加などの背景を踏まえ) 現行では年最大415.900円である加算額が 見直し後は367.200円(2024年度時点の見通し)に(1割)減額今後は段階的に縮小していく見通し(すでに加給年金を受給している人や障害厚生年金受給者への加算額は現行を維持) 一方、「子どもへの加算」については これまで79.800円であった第3子以降への加算額が第1子・第2子と同水準に引き上げられ 子ども1人当たり一律で281.700円(2024年価格)に さらに これまでは子どもへの加算がなかった老齢基礎年金、障害厚生年金、遺族厚生年金受給者にも適用されるようになる ただし 基礎年金と厚生年金のいずれも子に係る加算の受給要件を満たす場合は 厚生年金を優先し 重複して受給することはできない また 対象となる子どもは国内に居住していることが支給要件となる

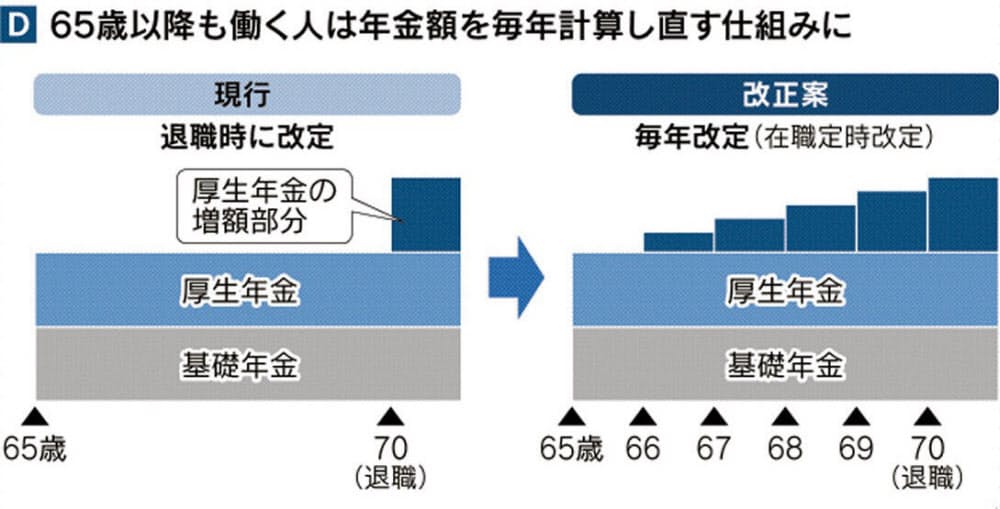

・(法改正による)補足 現在:65歳以降も働き続け70歳で退職した場合、厚生年金保険を支払っても、退職時(この場合70歳)でしか年金額の再計算が行われないので、70歳になるまでは65歳で計算された年金額を受け取り続ける 令和4年4月以降:65歳以上は在職中であっても、「在職定時改定」(年金額の改定が毎年1回10月に定時に行われる)が導入される よって65歳時点で厚生年金に19年加入だった人がその後も働く場合 66歳時点で20年加入となるため 66歳から受給できる ■支給停止となるのは ①配偶者が65歳に到達したとき ②子どもが18歳に到達した日以降 最初の3月31日が終了したとき ③「生計を同一にする」という条件から外れたとき ④ 配偶者が障害年金を受給するようになったとき ⑤ (2022年4月以降は)配偶者が老齢厚生年金や退職共済年金(*)の受給権を持つ場合 その支給の有無に関わらず 配偶者への加算は支給停止されることに (*)老齢厚生年金は 被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性は35歳)以降15年以上の場合 退職共済年金は組合員期間が20年以上の場合 ・ただし 2022年3月時点で ①本人の老齢厚生年金または障害厚生年金に加給年金が支給されていて かつ ②加給年金の対象者である配偶者が 厚生年金の被保険者期間が20年以上ある老齢厚生年金の受給権を有しており 雇用保険の基本手当の受給などによって全額停止されている場合には 加給年金の支給を継続する経過措置が取られている | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| A:「振替加算」 「加給年金」は 配偶者が65歳に到達した場合は年齢要件により打ち切られる この際 配偶者に老齢基礎年金の受給資格がある場合に 受給要件を満たせば 配偶者に「振替加算」が老齢基礎年金に一生涯加算される(届け出が必要) *振替加算は1966年4月2日以降生まれの人は対象にならない) * 老齢基礎年金を繰り下げている場合は「振替加算」は受け取れない  |

| Q:「特別支給の老齢厚生年金」とは何ですか?いつから支給されますか ? また、「障害者特例」とは? |

| A : 基礎年金の支給開始が60歳から65歳に引き上げられたときに、制度が変わったことによる影響をやわらげるために作られた年金制度 老齢基礎年金の受給資格期間(10年)があり(そのうち厚生年金保険等に1年以上加入)の要件あり 60歳以上の人に支給開始年齢に到達する3ヵ月前に「年金請求書」が日本年金機構から送られて来る この書類を送り返さないと「特別支給の老齢厚生年金」はもらえません。知らずに「年金の支給開始は65歳のはずだから、いま提出すると繰上げ支給になってしまう」と勘違いして送り返さない人が毎年何万人もいる ちゃんと開封して内容を確認しましょう(5年の時効があり5年間放置しておくと権利は消滅)また、「特別支給の老齢厚生年金」は、繰り下げはできない(繰り下げることは できるが 増加はしない 5年の時効もある) 繰り上げ受給することはできるが 老齢基礎年金と同時に繰り上げることとなる *「特別支給の老齢厚生年金」が何歳からもらえるかは、生年月日と性別によって異なる |

|---|

| *「障害者特例(特別支給の老齢厚生年金)」 障害者特例は、60歳前半に報酬比例部分相当の特別支給の老齢厚生年金が受給できる場合、以下の要件を満たしたときは、さらに定額部分が受給できるもの ・厚生年金保険の被保険者でないこと ・障害等級1級から3級に該当する程度の障害の状態にあること |

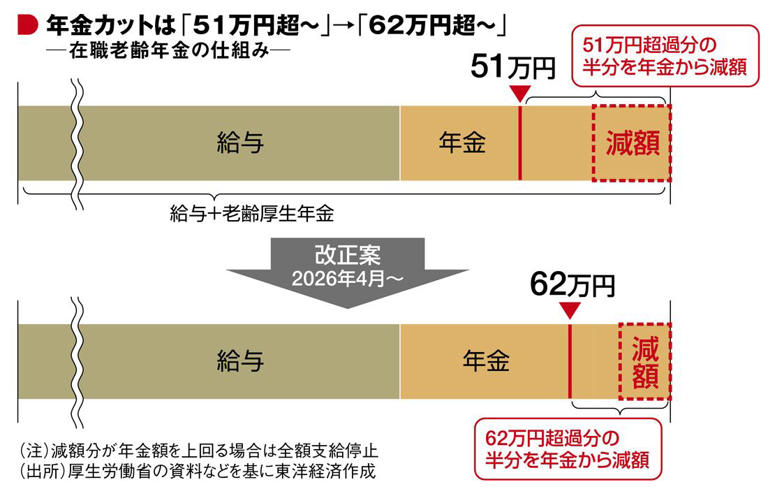

| Q:「在職老齢年金」が改正される(24年4月)ということですが、どのように変わるのか? |

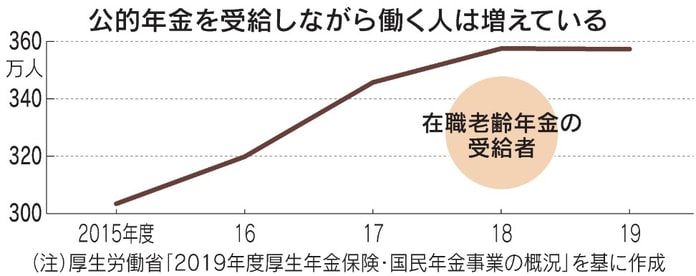

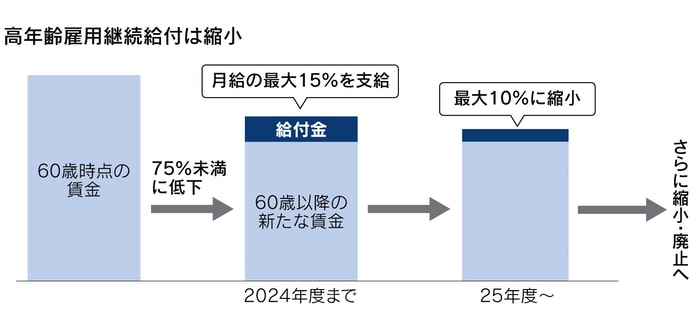

| Q:「在職老齢年金」「高年齢雇用継続給付」「特別支給の老齢厚生年金」「年金の繰り下げ受給」「雇用保険」「加給年金」「高年齢雇用継続給付」」の複雑に見える相関関係 制度に対する誤解等をわかりやすく教えてください |

| ■ 在職老齢年金の支給停止の仕組み |

|---|

| ・働きながら年金を受け取ると | → 年金額の一部または全部が支給停止となることがある |

|---|---|

| ・高年齢雇用継続給付を受け取ると | → 年金額の一部が支給停止となる |

*70才未満の人(一定の短時間労働者は除く)は 年金を受けていても厚生年金保険に加入しなければならない

*共済組合等に加入している人 議員である人 および70歳以降も厚生年金保険の適用事業所に勤務している人も 厚生年金加入の人と同様に 在職中による支払い停止が行われる

・働きながら年金を受け取る場合

| A:「在職老齢年金」 年金減額支給の基準が28万円 → 47万円 →2024年度の基準額は50万円に 月額合計が50万円を超えると、 基準額を越えた額の1/2の年金が減額される(停止額が年金額を超えると全額停)(ただし、老齢基礎年金は全額支給される) ・現在の基準額50万円を 「62万円」に引き上げ(2026年4月から) ・(基準額は名目賃金変動率で毎年改正される) ・対象となるのは厚生年金の報酬比例部分 老齢基礎年金は 賃金などに関係なく全額を受給できる ・「特別支給の老齢厚生年金」は支給開始年齢の引き上げが進んでいる 在職老齢年金改正の対象者は 22年4月以降に特別支給の老齢厚生年金を受給する人に限られる 基本的に 男性では1957年4月2日~61年4月1日生まれ 女性は 57年4月2日~66年4月1日生まれの人 ■ 厚生年金の標準報酬月額の上限引上げ (高所得者の厚生年金保険料上げ) ・厚生年金の保険料 現在は 月収の水準によって32に区分した基準額である「標準報酬月額」に基づき算出 (最も高い区分の基準額は65万円に設定) 厚労省は2027年9月から高所得者(標準報酬月額65万円 年収798万円以上)の厚生年金保険料を3段階で引き上げる 最終的に上限は75万円となり 対象者(加入者の約6%)と企業の双方に月額約9.150円、年間約11万円の負担増が発生 |

|---|

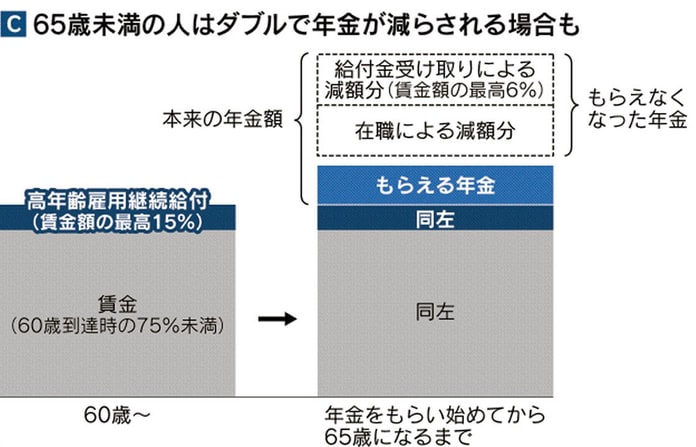

A:「複雑な相関関係」「制度」に対する誤解等 ①「在職老齢年金制度」で「停止された年金」「減額された年金」は退職したら遡って受給できるんじゃないのと思いがちだが いったん減額された年金は戻りません 支給停止とは「不支給」のこと 遡って受給することは出来ません ② 判定基準となる月収はあくまで給与(残業や通勤手当も含む)に関して 不動産や株取引、厚生年金に関わらないアルバイト等(非正規・短時間労働等)の収入はどんなに多くても対象外(70才以上は厚生年金加入対象外になるにも関わらず 勤務先が厚生年金適用事業所なら引き続き在職老齢年金の対象) その「厚生年金に関わる給与月収」が一定水準を超えると支給停止となるが、対象は厚生年金の報酬比例部分だけ「基礎年金」部分は停止されたり減額されたりはしません ③ どうせ年金額が減るのなら「繰り下げ受給」をして減額の影響を受けないようにしようと考えがちだが 支給停止があるとその部分は繰り下げ増額の対象から外れてしまい、増えるのは残りの支給部分だけ → 「繰り下げ受給」をしても制度により減額はされます(全額停止になると基礎年金部分を除き、繰り下げ効果は全くない) ④「特別支給の老齢厚生年金」も制度により停止されたり減額されたりします「特別支給の老齢厚生年金」はもともと繰り下げができない。→ 繰り下げ効果(増額)はありません ⑤ 「高年齢雇用継続給付」(65歳になるまで 現在は60歳到達時の75%未満に下がると、その賃金の最大で15%に相当する額が支給される)この給付金も制度により停止されたり減額される→ 65歳未満の人は「在職老齢年金」とダブルで減額されることになる ⑥ 「失業給付(基本手当)」と厚生年金は同時に受け取れない(雇用保険の併給調整)(現時点では65歳未満で(特別支給の老齢厚生)年金の受給資格を得る人が対象) ⑦ 一定の配偶者や子がいる場合に加算される「加給年金」報酬比例部分が全額カットされることになった月は、加算されず、報酬比例部分が1円でも支給される月については、全額加算される |

・高年齢雇用継続給付(および高年齢再就職給付金)を受ける場合(60才以上65才未満)

| Q:厚生年金をもらいながら働く65歳以上の高齢者の年金額を増やす仕組み「在職定時改定」とは何ですか? |

・「いついくら増えるのか?」

→ 9月1日時点の在職者について前の年の9月からその年の8月までの増加分を計算し 10月分(12月支給)から増額

→ 1年分の増額はざっくりと 年収 X 0.55%

・施行日に65歳を過ぎていたら?

→ 例えば 22年4月に68歳になる人なら 施行前の65~67歳の時期は現状のまま上澄みはない 68歳の4~8月まで5か月分が10月分から上乗せされる

→ 年金を受け取りながら働く人が対象 老齢厚生年金を繰り下げ 受給を遅らせていれば在職定時改定は入らない

→ 66歳以降に増額した年金を受給した場合でも70才未満であれば在職中でも受けられる

・「加給年金」:「在職定時改定」の導入により 65歳時点で厚生年金に19年加入だった人がその後も働く場合 66歳時点で20年加入となるため 66歳から受給できる

・「在職老齢年金」:「特別支給の老齢厚生年金」は支給開始年齢の引き上げが進んでいる 在職老齢年金改正の対象者は 22年4月以降に特別支給の老齢厚生年金を受給する人に限られる 基本的に

男性では1957年4月2日~61年4月1日生まれ 女性は 57年4月2日~66年4月1日生まれの人

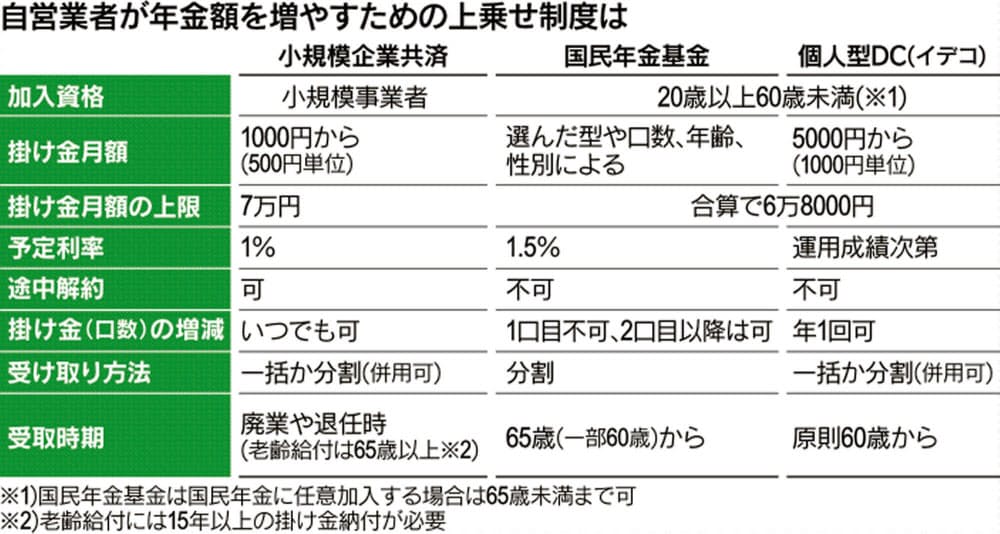

| Q: フリーター・フリーランス・ギグワーカー・自営業者・非正規(短時間労働者)の味方「 国民年金基金」と「iDeCo(個人型確定拠出年金)」の違いは?また、「付加年金」「小規模企業共済制度」「中小企業退職金共済制度」等についても知りたい そしてそれらのメリット・デメリットを教えてほしい |

A :個人事業主等の第一号被保険者にとって公的年金に上乗せして老後資金を貯める事のできる制度は以下の3つがあります

・国民年金基金・個人型確定拠出年金iDeCo・小規模企業共済制度

| 「国民年金基金」のメリット |

|---|

| 〇 自営業者やフリーター・フリーランスなど国民年金の第1号被保険者人が加入できる 〇 国民年金の保険料を納めている20歳以上60歳未満の方が加入できる制度 国民年金法の一部改正により、国民年金に任意加入されている60歳以上65歳未満の人も国民年金基金に加入できるように 〇 「確定給付年金」つまり、将来受給可能な年金額が確定している 〇 国民年金基金は、固定利回り(加入時の予定利率)が確保されている(現在の予定利率は1.5%)→ 自分で運用する必要がない 〇 掛金の全額が「社会保険料控除」また、将来的に受け取る年金も「公的年金等控除」の対象 〇 満額なら81万6000円まで社会保険料控除を増やせる 運用し、節税しながら老後対策ができる 〇 A型・B型の2種類からなる「終身年金」への加入を基本とし、追加でI型からV型までの5種類からなる「確定年金」を選ぶことができるなど、自分で自由に設計することが可能(ただし 確定年金を終身年金より多くすることはできない) 〇 加入は口数制 何口加入するかによって将来の給付額が決まる 一口あたりの掛金は加入時の年齢や性別、選択した給付の型で決まる 最大掛金は、月額6万8,000円 〇 自営業者は、国民年金基金とiDeCoを併用できる 掛金の上限は2つ合わせて月額6万8,000円 〇 保証期間中や年金を受け取る前に死んだ場合、遺族に非課税の「遺族一時金」が支払われる 〇 4月から翌年3月までの一年分を前納すると0.1ヶ月分が割引に(ただし、前納した分を減口することはできない) |

| 「国民年金基金」のデメリット |

|---|

| ● 加入資格は「国民年金の第1号被保険者なら誰でも」ですが 65歳以上・国民年金の未払いまたは免除の人・農業者年金の被保険者は対象外 ● 「繰り上げ受給」も「繰り下げ受給」もできない ただし 受給手続きをしなくても 時効で受給権がなくなるということはない ● 加入途中で会社員になるなどして第2号、第3号被保険者になると、加入資格を失う すでに支払ってきた掛金は将来的に年金として支払われる制度 脱退時に返却されない ● 一度加入すると加入資格を失わない限り途中解約できない(口数変更なら可能)どうしても1口目の掛金が支払えない状況になったら、支払いをストップする手続きも取れる(2年以内なら追納可) ● 原則65歳(Ⅲ型、Ⅳ型及びⅤ型は60歳)までは受け取れない ● 国民年金基金に加入すると、国民年金の付加保険料を納める事はできない(国民年金基金が付加年金を代行しているため) ● 国民年金の老齢基礎年金を繰り上げ受給した場合、繰り上げ受給を開始した時から、国民年金基金の付加年金に相当する部分が減額されて支給される(65歳以降も引き続き減額される) |

| 加入時の年齢 | 1口目の年金月額(基本額) | 2口目の年金月額(基本額) |

|---|---|---|

| 35才誕生日まで | 20.000円 | 10.000円 |

| 35才1月~45才誕生月 | 15.000円 | 5.000円 |

| 45才1月~50才誕生月 | 10.000円 | 5.000円 |

| 50才1月以上 | 加入月数により異なる | 加入月数により異なる |

・いずれの年金も 基本額に加えて 運用成績に応じたボーナス給付(配当金)制度がある

・タイプの組み合わせによる掛金の額や年金額 税軽減効果などはHPで試算可能

こちらをご覧ください → 「全国国民年金基金」

| 「iDeCo(個人型確定拠出年金)」のメリット・デメリット |

|---|

こちらもご覧ください → 「iDeCo公式サイト」(国民年金基金連合会)

→ ブログ「116. iDeCo」をご覧ください

| 「付加年金」 |

|---|

| ・付加年金は納付期間に応じて支給 |

| 保険料(月額400円)X 納付期間(月)X 1/2 = 年間の支給額(65才から終身) |

| 「付加年金」のメリット |

|---|

| 〇 2年超の受給で保険料を上回る 〇 老齢基礎年金を繰り下げ受給すると付加年金も同率で増額 〇 途中でやめることができる 〇 国民年金保険料と同様 割引がある前納制度がある 〇 保険料は全額が所得控除の対象 |

| 「付加年金」のデメリット |

| ● 付加年金額は定額で 物価スライドはない ● 国民年金基金と併用はできない ● iDeCoとの併用はできるが その場合 iDeCoの拠出限度額は月1000円減額となる ● 受給開始前に亡くなると 納付した保険料の返金はない ● 老齢基礎年金を繰り上げ受給すると 付加年金も同率で減額 |

| 国民年金基金 | 小規模企業共済 | |

|---|---|---|

| 保険料・掛金 | 上限:6.8万円 | 1000~7万円 |

| 払込期間 | 原則60歳まで | 期限なし |

| 所得控除 | 全額 所得から控除 | 全額 所得から控除 |

| 受け取り方 | 年金 | 一括または分割または併用 |

| 受取額 | 選択したプランや口数による | 掛金 納付月数 共済金の種類による |

| 受け取り開始時 | 60才または65才 | 廃業時や65才など |

| 受け取り方を決める時期 | 加入時に決める | 受け取り方は将来決められる |

| 予定利率 | 年1.5%(2014年4月以降の加入者から適用) | 年1%(2023年9月1日現在) |

| 特徴 | ・1口目は終身年金を選択 2口目以降は自身でタイプを選択 ・iDeCoとの併用の場合 上限額は月68.000円 |

・掛金の合計額に応じて借入が可能 |

| 「小規模企業共済制度」のメリット |

|---|

| 〇 個人事業主や小規模企業の経営者または役員が加入できる退職金制度(ただし、配偶者等の事業専従者や学業を本業とする全日制高校生、生命保険外務員などは加入することができない) 〇 従業員数等の要件を満たしている時(小規模企業)に加入しておけばその後規模が大きくなっても継続することは可能 〇 国民年金基金の場合 加入年齢は59歳11ヶ月までに制限されているが、小規模企業共済の場合 加入年齢制限はない 事業を廃止するまで掛金を納める事ができる 〇 掛金の全額が所得控除(小規模企業共済掛金控除)になる 〇 毎月の掛金は、1,000円から7万円までの範囲内(500円単位)で自由に選択することができ、加入後も自由に増額・減額ができる また、掛金が支払えない場合には一時期的に支払いを止める「掛け止め」もできる 〇 小規模企業共済制度は、固定利回りが確保されている(現在の予定利率は1.0%) 〇 共済金は、廃業・解散・解約時に受け取ることができる(満期や満額というしくみはない)共済金の受取は「一括」「分割」「一括と分割の併用」から選択することができる 〇 共済金の一括受取を選択(65歳以下の任意解約等を除く)すると「退職所得」扱いになり、分割受取を選択すると「雑所得」扱いに「事業所得」などに比べて税負担が大幅に軽くなる 〇 6ヶ月以上積み立てると、廃業した場合に共済金を受け取ることができる また、12ヶ月以上積み立てると、解約手当金を受け取ることもできる 〇 掛金の範囲内で事業資金の貸付制度を低金利(年利1.5%)で利用することができる(即日貸付けも可能 さまざまな種類の貸付けがある) 〇 国民年金基金・iDeCo(個人型確定拠出年金)とは別で加入できる(併用できる) |

| 「小規模企業共済制度」のデメリット |

|---|

| ● 以下の場合には掛け捨てとなる ①掛け金納付月数が6ヶ月未満での会社の解散や役員の退任(疾病、負傷、65歳以上での退任) ②掛け金納付月数が12ヶ月未満での役員の退任(疾病、負傷、65歳以上での退任を除く) ③掛け金納付月数が12ヶ月未満での任意解約 ● 「掛金納付月数が240ヵ月(20年)未満の場合は元本割れとなる」(任意解約の場合) ● 退職金や公的年金の額等によっては、受取時に税金が発生する場合がある ● 受け取りは請求事由によって共済金 準共済金 解約手当金に分かれる 金額は請求事由によって異なる |

こちらをご覧ください

→ 「小規模企業共済」(中小企業基盤整備機構)

→ 「小規模企業共済制度について」(中小企業庁)

| 「中小企業退職金共済制度」のメリット |

|---|

| 〇 掛金は 法人企業の場合は損金として 個人企業の場合は必要経費として 全額非課税に 〇 掛け金の一部について国からの助成を受けられる 〇 退職金は従業員が中退共の事業本部に請求し 本部から従業員に支払われる 〇 退職金の受取方法が選べる 退職金は一時払いのほかに 分割して受け取ることができる 〇 加入後24ヶ月を経過すると掛け金総額の全額を受け取れる 加入後3年7ヶ月以上経過すると運用利益などが掛け金総額に加算され 掛け金を上回る退職金を受け取れる 〇 転職した場合も退職金を通算できる 〇 提携割引サービスが利用できる 〇 独自の退職金制度を持たない中小企業の代わりに 勤労者退職金共済機構がその運営を引き受ける |

| 「中小企業退職金共済制度」のデメリット |

|---|

| ● 従業員(全従業員加入が原則)のみが加入でき 事業主は加入できない ● 掛け金を減額するには一定の条件がある 掛け金の減額を行う場合は、従業員の同意が必要 ● 短期間で退職した場合、退職金が支給されない 中退共に加入して掛け金の支払い開始から12カ月未満で退職すると 退職金は全額支給されない また 12ヶ月以上24ヶ月未満で退職した場合の退職金支給額は 掛け金の納付総額を下回る 支払期間が24ヶ月以上になると掛け金総額の100%を受け取れるようになり 3年7ヶ月以上になると運用利息分が加算され 掛け金支払総額を上回る |

詳しくは

→ 「中小企業退職金共済事業本部(中退共)」

→ 「中小企業退職金共済制度(中退共制度)」(厚生労働省)

| 「個人年金保険」 |

|---|

| 〇 保険料を原資として加入者が特定の年齢になると 年金を受け取れる仕組み 〇 受け取り方法は「確定払い」「有期払い」「保証期間付き有期払い」「終身払い」「保証期間付き終身払い」がある 〇 一定の要件を満たす場合 個人年金保険料控除(生命保険料控除)として所得税・住民税の所得控除の対象 〇 外貨建て個人年金保険は 円に換算した受取額は為替によって大きく変動する 〇 予定利率が非常に高い「お宝保険」(1980年代から1990年前半に販売された保険)解約払戻金は一時所得 課税関係には留意を |

| 「財形年金貯蓄」 |

|---|

| 〇 財形貯蓄制度の1つ 給料天引きで積み立てていく 〇 契約締結時の年齢は満55歳未満という加入要件 5年以上積み立てる必要がある 満60歳以降も勤務していれば 積立を継続可 〇 貯蓄型と保険型商品がある 〇 貯蓄型商品の場合 預けている金額と利息の元利合計が550万円まで非課税 〇 退職 転職 出向等で継続できない場合がある(一定期間後は課税扱いに) 〇 満60歳以降の積立終了から年金支払い開始までの「据え置き期間」をどう設定するかがポイント 〇 目的外の引き出し(一括引き出し)の場合は 直近5年間の利息が課税対象 〇 「ここ20年ほどは低金利で推移し ニーズは埋没している」 |

| 「NISA」 |

|---|

| 〇 柔軟な非課税制度のメリットを最大限活かして私的年金を補完・私的年金との組み合わせを検討したい 〇 運用益などを分配金として毎月払いだす「毎月分配型」のNISA「プラチナNISA」創設が検討されている |

| Q:現在 個人事業主・フリーランスとして働いています 病気や事故で働けなくなった時のリスクへの備え方を教えてください |

→ Q&A「社会保障」のページをご覧ください

→ 詳しくは ブログ「099. 働けないリスク」をご覧ください

| Q : 「年金分割」について 詳しく教えてください |

| ・現在 「年金分割」について 年金事務所に請求する期限は離婚した日の翌日から2年以内だが5年以内への延長が決まっている(26年4月予定) ・相手が死亡してから1ヶ月が経過すると、年金分割の手続きはできなくなる ただし,3号分割や案分割合が定められて確定した後に相手が死亡した場合には,死亡後1か月間に限り請求手続が可能 ・分割するのは 年金額そのものではなく厚生年金保険料の納付記録(標準報酬)のみ 分割を受けた人の平均年金月額の増加額は 合意分割(離婚分割)で3万円台 3号分割のみだと7.000円台 分割額は「思ったより少ない」 |

|---|

・詳しくは → ブログ「094. 離婚とお金」をご覧ください

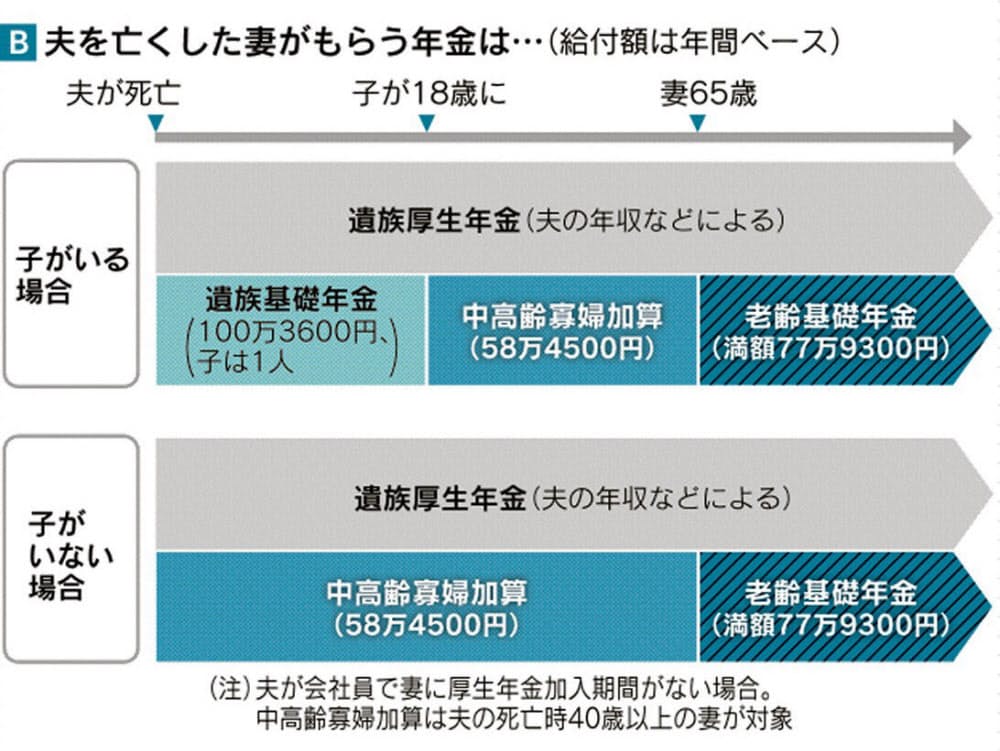

| Q:「思ったほど遺族年金は多くない 当てが外れた」と感じる ” 残された妻 ” が多いと聞きました 知らないことや勘違いがあるような気がします 実態を教えてほしい |

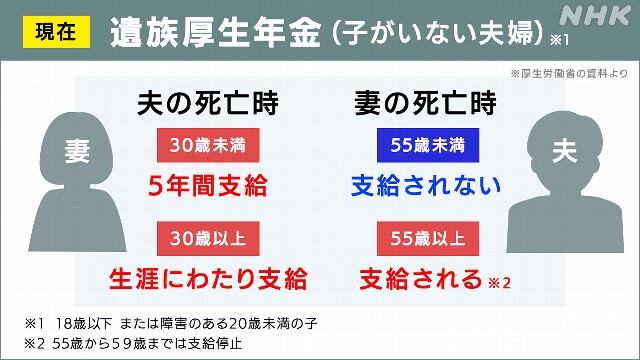

| ■ 遺族厚生年金「給付5年」に(2028年4月から適用 女性は20年かけて段階的に)等 大幅に改正される(詳しくは この項の後半をご覧ください) |

|---|

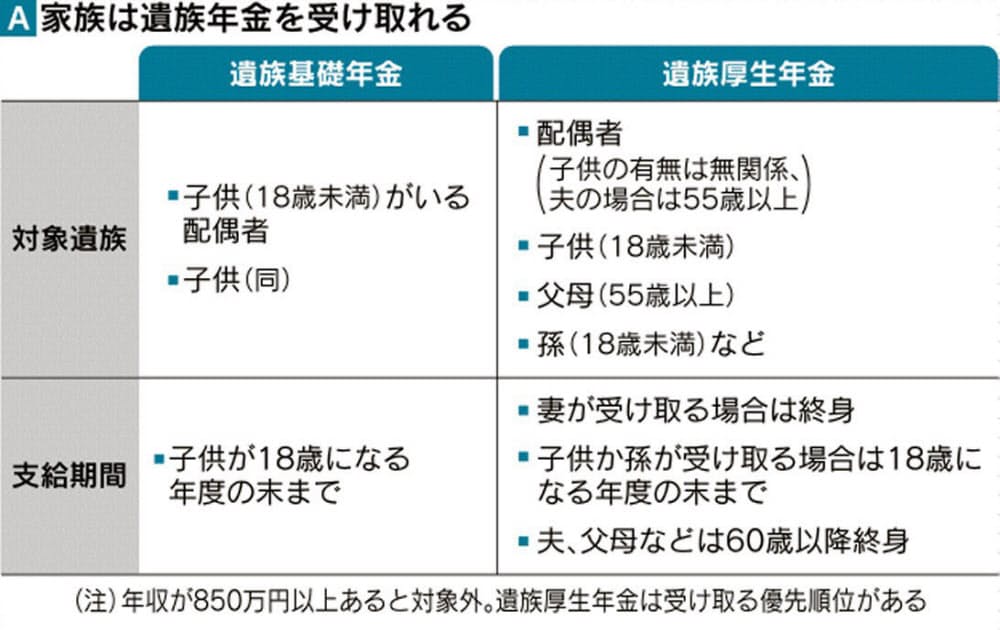

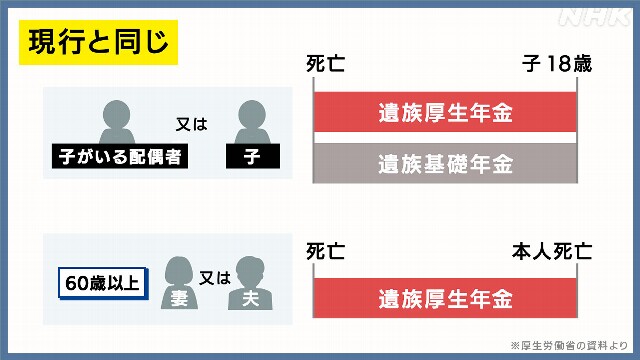

| ■ 遺族基礎年金 死亡した人の要件 |

|---|

| ① 国民年金の被保険者である間に死亡したとき ② 国民年金の被保険者であった60才以上65才未満の人で 日本国内に住所のある人が死亡したとき ③ 老齢基礎年金の受給権者であって 保険料納付済み期間 保険料免除期間 および合算対象期間を合算した期間が25年以上ある人が死亡したとき ④ 保険料納付済み期間 保険料免除期間および合算対象期間を合算した期間が25年以上ある人が死亡したとき ①②の場合は 死亡した人が「保険料納付要件」を満たしている必要がある 「保険料納付要件」 ・死亡日の前日において 死亡日が属する月の前々月までの被保険者期間に 国民年金の保険料納付済み期間(厚生年金の被保険者期間 共済組合の組合期間を含む)と保険料免除期間を合わせた期間が被保険者期間全体の2/3以上を占めていること ・(ただし 死亡日が2026年3月末日までであるときは 特例がある) 死亡した人が死亡日において65才未満であること 死亡日の前日において 死亡日の属する月の前々日までの直近1年間に保険料未納期間がないこと 〇 遺族基礎年金の年金額は一律(816.000円 2024年度)これに 「子の加算額」(子ども2人目までは1人あたり 234.800円 3人目からは78.300円)を加えた金額 |

| ■ 遺族厚生年金 死亡した人の要件 |

|---|

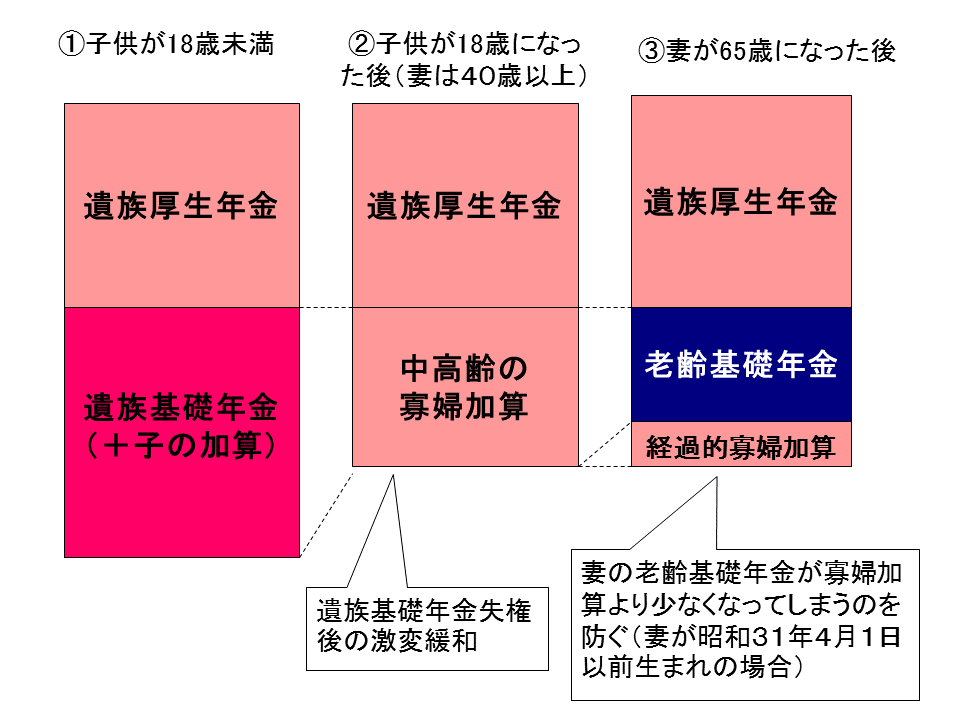

| ① 厚生年金保険の被保険者である間に死亡したとき ② 厚生年金保険の被保険者期間に初診日がある傷病が原因で 初診日から5年以内に死亡したとき ③ 障害厚生(共済)年金(1級 2級に限る)を受給している人が死亡したとき ④ 老齢厚生年金の受給権者であって 保険料納付済み期間 保険料免除期間および合算対象期間を合算した期間が25年以上ある人が死亡したとき ⑤ 保険料納付済み期間 保険料免除期間および合算対象期間を合算した期間が25年以上ある人が死亡したとき ①②の場合は 死亡した人が「保険料納付要件」を満たしている必要がある 「保険料納付要件」(上記 遺族基礎年金と同様) ④⑤の場合は 死亡した夫の厚生年金保険の加入期間が20年(中高齢の期間短縮の特例等で受給資格期間を満たした人は その期間) 〇 遺族厚生年金の年金額は 死亡した人の厚生年金の加入期間や生前の報酬額から計算する 原則として 死亡した人が生きていれば受給できたであろう老齢厚生年金の報酬比例部分の3/4相当額 〇 下記のいずれかに該当する妻が受け取る遺族厚生年金には 原則 40才から65歳までの間「中高齢寡婦加算」として 年額612.000円(24年度)が加算される ① 夫の死亡時 妻が40才以上65才未満で 生計を同じくする子がいない場合 ② 遺族厚生年金と遺族基礎年金を受け取っていた「子のある妻」(40才到達時 子がいるために遺族基礎年金を受けていた妻に限る)が 子が18才に到達した年度の3月31日に達した(子が障害状態にある場合は20才に達した)ため 遺族年金を受け取ることができなくなった |

| 中高齢の寡婦加算 | 遺族基礎年金失権後の激変緩和措置 妻が受ける遺族厚生年金に 40歳から65歳になるまでの間 612.000円(24年度 年額)が加算される(生計を同じくしている子がいない妻の場合) |

|---|---|

| 経過的寡婦加算 | 遺族厚生年金を受けている妻が65歳になり 自分の老齢基礎年金が中高齢寡婦加算より少なくなってしまうのを防ぐための一定額の加算(1956(昭和31)年4月2日以降生まれの妻にはつかない) |

*「中高齢の寡婦加算」「経過的寡婦加算」:いずれも「寡婦」と付いている → 妻を亡くした夫には出ない

→ 詳しくは「遺族厚生年金」(日本年金機構)をご覧ください

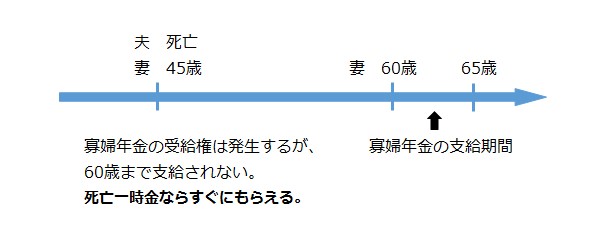

| 寡婦年金 | 10年以上国民年金保険料を納めた(免除を含む)第1号被保険者である夫が亡くなったときに 10年以上婚姻関係がある妻に夫の老齢基礎年金の3/4が支給される(60~64歳まで 老齢基礎年金の繰り上げ受給をしている場合は発生しない) |

|---|---|

| 死亡一時金 | 36か月以上国民年金保険料(免除による一部納付を含む)を納めた第1号被保険者である夫が亡くなったときに 遺族(配偶者、子、父母、孫、祖父母、兄弟姉妹の優先順位)に夫が納めた保険料の額に応じて12万円~32万円が一時金として支給される |

*「寡婦年金」と「死亡一時金」:対象となる子どもがなく遺族年金がもらえない第1号被保険者を救済するために設けられた制度

・いずれも 夫が老齢基礎年金や障害年金を受けていた場合は支給対象とならない

・いずれかの選択となり、両方を受けることはできない

・いずれも配偶者を亡くした妻向き → 妻を亡くした夫には出ない

〇 共働き世帯の増加もふまえ 男女差が著しい「遺族厚生年金」の男女差是正へ

| ■ 遺族厚生年金「給付5年」に(2028年4月から適用 女性は20年かけて段階的に) |

|---|

・「30才以上で夫を亡くした妻の受給期間も5年間とし 妻を亡くした夫は55才未満でも5年間受給できる」

・「夫を亡くした妻が 40才から65才未満まで一定条件で受給できる中高齢寡婦加算も 新たに受給し始める人から段階的に減らし 将来は廃止する方向」(なお 施行日以降に 新規発生するものについては 新規発生する年度に応じた加算額とし 受け取り始めた時点の加算額は 受け取り終了まで変わらないとする)

| ■ 改定によって変わること・変わらないこと(2028年4月以降) |

|---|

| □ 見直し(施行直後に原則5年間の有期給付)の対象者 ● 女性の場合: ・18歳年度末までの子どもがいない ・2028年度末時点で40歳未満(30歳未満の妻は既に5年間の有期給付) ● 男性の場合(新たに5年間の有期給付を受けられるようになるのは): ・18歳年度末までの子どもがいない60歳未満 |

| □ 対象外 見直しの影響を受けない人 ・既に遺族厚生年金を受給している方 ・60歳以降に遺族厚生年金の受給権が発生する方 ・18歳年度末までのこどもを養育する間にある方の給付内容 ・2028年度に40歳以上になる女性 |

| 〇 すでに遺族厚生年金をもらっている人や60才以上で配偶者と死別した人は これまで通り遺族厚生年金を生涯受給できる(60才以上で死別(男女共通):無期給付(現行通り)) 〇 子育て中の配偶者の遺族厚生年金は5年になるが 子が18才の年度末まで 子に遺族厚生年金を支給する現在のルールは適用される(すなわち5年間とは 子が18才になってから以降5年間) 〇 妻が死亡した夫の場合 改正の施行と同時に 55才未満でも遺族厚生年金を受給できる 夫を亡くした妻の場合は 施行から20年程度かけて段階的に適用する 〇3つの「配慮措置」 ① 「有期給付加算」5年受給期間の金額を 亡くなった人の老齢厚生年金と同額に(現在の額の約1.3倍に)(現在は 亡くなった人の老齢厚生年金の3/4) ②「死亡時分割」(新たな仕組みの導入)婚姻期間中の厚生年金加入実績を基に 残された配偶者の65歳以降の老齢厚生年金に上乗せする(上乗せ後の金額の上限は 夫婦の老齢厚生年金の合計の1/2まで) 5年の有期化の対象者向け 終身で受給でき 再婚しても受給権は消えない ③5年受給では 配偶者の収入要件を撤廃(現在は年収850万円以下) 〇 「継続給付」(配慮が必要な場合は) 5年目以降も給付を継続 ・障害状態にある人(障害年金受給権者)や 収入が十分でない場合は 引き続き増額された遺族厚生年金を受給することができる(継続給付) 単身の場合は、就労収入が月額約10万円(年間122万円(*))以下では 継続給付が全額支給される 収入が増加するにつれて収入と年金の合計額が緩やかに増加するよう年金額が調整されるしくみ 遺族厚生年金の年金額にもよるが 概ね月額20~30万円を超えると 継続給付は全額支給停止に (*)2025年度税制改正を反映した地方税所得に基づくと132万円(見込み) また、夫と死別した妻が所得に関する要件を満たして地方税法上の「寡婦」に該当する場合は 年間204万程度となる(厚生労働省) |

| □ 子どもがいる場合 ・18歳年度末までのこどもがいる場合:こどもが18歳年度末になるまでは現行制度と同じ (こどもが18歳になった後 さらに5年間は増額された有期給付+継続給付の対象) ・遺族基礎年金の「こどもがいる場合の加算額」が増額 |

|---|

| ・子どもの年金額加算の対象者 ① 年金を受給している(対象となる年金が追加にされた 下記の赤字) 対象年金:老齢基礎年金 老齢厚生年金 障害基礎年金障害厚生年金(1級・2級)遺族基礎年金遺族厚生年金 ② 子どもがいる 18才になる年度末まで(一定程度の障害がある子どもは20才まで) ・子ども加算額の引き上げ(現在受給している人も対象) ・現在は 子ども1人目・2人目:年額 234.800円 3人目以降:年額 78.300円 改正→ 子ども1人につき 年額 281.700円(額を加算)に |

| ●遺族基礎年金の課題(子どもへの支給ルール 現在) ・生計が同一の父か母がある時は 子は支給停止になる(しかし その父か母に遺族基礎年金の受給権があるので世帯としては受給可能) ・離婚した元妻に子が引き取られているときに元夫が亡くなると 元妻には遺族基礎年金の受給権がないので 誰も遺族基礎年金を受給できない ・このような場合 子への支給を停止しない・受け取れるように改正↓ |

| 〇 父または母と生計を同じくしていても(父または母が遺族年金を受け取れない場合) → 子どもが遺族基礎年金を受け取れるように改正(2028年4月実施)(以下↓ 例) |

| ・元夫の死亡後 妻が遺族基礎年金を受給していたが 妻が再婚したため 妻は遺族基礎年金を受け取れなくなった |

|---|

| → 妻(子どもの母)と生計を同じくしていても 子どもは遺族基礎年金を受け取れるようになる |

| ・夫の死亡後 妻は収入要件を超えているため 遺族基礎年金を受け取れない |

| → 妻(子どもの母)と生計を同じくしていても 子どもは遺族基礎年金を受け取れるようになる |

| ・離婚後 子どもを養育していた元夫が死亡したが 元妻は 元夫の死亡前に離婚していたため 遺族基礎年金を受け取れない |

| → 元妻(子どもの母)に引き取られて 生計を同じくしていても 子どもは遺族基礎年金を受け取れるようになる |

| ・祖父母などの直系血族(または直系姻族)の養子となり 生計を同じくしていても |

| 子どもは遺族基礎年金を受け取れるようになる |

| A:「遺族年金」:亡くなった人が国民年金に加入の自営業者やフリーランスなら「遺族基礎年金」、厚生年金に加入の会社員や公務員なら「遺族基礎年金」に加え「遺族厚生年金」が支給される残された妻 そこで押さえておきたい 「遺族年金のポイント 」 ①~⑲(2028年4月以前)2028年4月以降「遺族年金」は改正される |

|---|

①「遺族年金は残された妻に支給されるものだと思いがちだが「まず優先されるのは18歳未満の子ども」」遺族基礎年金の支給期間は子どもが18歳になった年度末まで 遺族基礎年金は基本額が年831.700円(2025年度)で、子の人数に応じた加算がある 子がいないともらえない

→「年配の自営業者の多くは遺族基礎年金はないと考えた方がよい」

遺族厚生年金も、「受け取り順位の1位は子のある配偶者か子」(2位が「子のない妻」)仮に子が独立した夫婦の場合(遺族厚生年金の金額は、亡くなった人の給料や保険料納付済み期間で変わる)もし、妻とは別の女性との間に生活費の面倒をみていた18歳未満の子がいれば、遺族厚生年金は子の方に支給され 妻がもらえるのはその子が18歳になってから それまで妻には支給されない場合が多い

受け取る側には「亡くなった人に生計を維持されている」という条件があり 原則として自身の前年の年収が850万円未満 ただし、いったん受け取り始めれば、その後年収が850万円を超えてももらい続けることができる(30歳未満で子のない妻の場合、遺族厚生年金の支給は5年の有期)

→「子育てを終えた世代では、夫が亡くなれば後に残る妻がもらうのが一般的」

②遺族年金受給者 遺族基礎年金:約10万人 遺族厚生年金:約550万人(年々増加 大半は夫を亡くした妻)「平均受取額はともに月8万円台(もともと思ったほど多くない)」(厚生労働省)年金世代はこれに自分の老齢基礎年金などを加えた金額がその後の生活の基盤に

③遺族厚生年金では「妻や夫は事実婚でもOK」遺族年金の手続き:通常は死亡診断書や住民票、生計維持証明の書類などを年金事務所などに提出するが、事実婚は、これらに加えて結婚を証明する書類が必要に

妻に先立たれた夫も該当(ただし、遺族厚生年金では夫は55歳以上で、もらい始めるのは60歳から)子も妻も夫もいなければ、父母や孫、祖父母が優先順位に応じて受け取れる

④2017年8月に老齢年金の受給資格期間が25年から10年に短縮されたが「遺族年金は変更なし」65歳を過ぎて老齢年金の資格を満たした人が亡くなっても、保険料納付済み期間(免除期間など含む)が25年に達しなければ支給されない

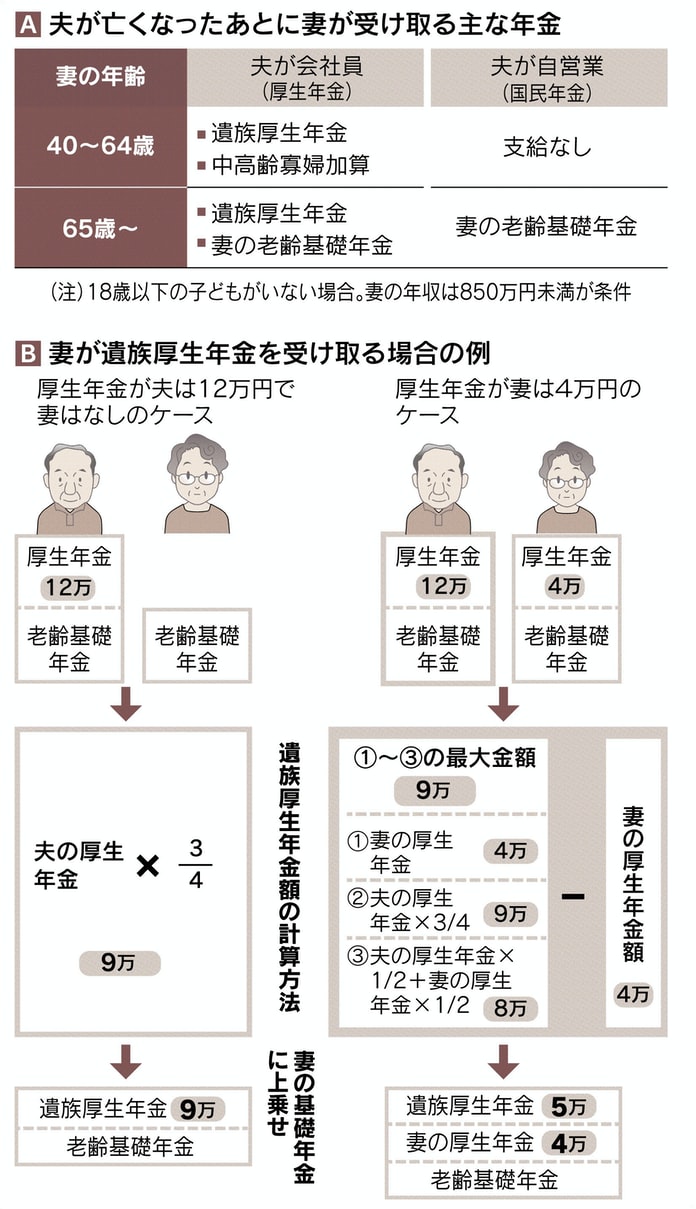

⑤「遺族厚生年金は、一般的には老齢厚生年金の4分の3」

被保険者が亡くなった場合 25年を満たしていれば問題ないが、足りなければ保険料の納付済み期間が全体の3分の2以上、または直近1年間の未納月ゼロといった条件がある(会社員から自営業に変わるなどして厚生年金の被保険者で亡くなった場合は、国民年金と合わせて25年以上の加入期間があれば良い)ずっと会社員なら心配ないが「途中、脱サラや転職で勤めていなかった期間が長く 国民年金の期間が長いと金額は少ない」

⑥「Aさんの例」子は18歳を過ぎていたAさん:20年勤めた会社を辞め、半年後 転職の準備中に事故で亡くなる → すでに厚生年金の被保険者ではなかったので遺族厚生年金は出ない(25年間要件は満たしていない)子は18歳を過ぎていたのでAさんの妻は遺族基礎年金ももらえない 国民年金では3年以上保険料を払った人が死亡すると納付月数に応じた「死亡一時金」が出るが、厚生年金に一時金の仕組みはない

→ Aさんは「長く保険料を払い続けたのに、妻は何ももらえない」

→ 現役の会社員等が亡くなった場合 被保険者期間が25年未満の場合は、25年間加入していたとして計算する(25年間要件特例)

⑦「遺族厚生年金をもらっている人が再婚(事実婚も一緒)を考えるときは、その年金額と新しいパートナーの収入とを見比べたい」(社労士の井戸美枝さん)遺族厚生年金はいったん支給が始まれば、原則、生涯もらい続けることができる「ただし再婚したら権利を失う(事実婚も一緒)」

⑧近年話題の「死後離婚」一般に「姻族関係終了届」を提出して相手側の親や兄弟らと縁を切ること → 遺族年金はもらえなくなる? 配偶者死亡の際に確定した遺族年金の受給権とは関係ない 受け取り始めた遺族年金は「死後離婚」しても原則もらい続けることができる

⑨妻が遺族厚生年金を受け取る場合の年齢に応じた加算「中高齢寡婦加算」40歳以上で18歳到達年度末日までの子ども(1級・2級障害がある場合は20歳未満の子ども)がいない妻に年額585,100円(2019年度の額)が遺族厚生年金に上乗せされ65歳になるまで続く 以後は自分の老齢基礎年金に置き換わる 生年月日によっては65歳以降に「経過的寡婦加算」をもらえる人もいる(1956(昭和31)年4月2日以降生まれの妻には付かない)これらは、「いずれも「寡婦」と付いている →妻を亡くした夫には出ない」

⑩65歳になると年金額はそれ以前より増えるイメージがあるが、「65歳になって中高齢寡婦加算が老齢基礎年金に置き換わると金額が減る妻もいる」

自身に国民年金の第1号被保険者(自営業者ら)の期間があってその間の保険料を払わなかったり、免除手続きをしたり(全額免除すれば年金額は半分しか増えない)また、夫の死後、第3号被保険者(会社員らに扶養される配偶者)から第1号に変わる際面倒なので免除申請する人も少なくない

⑪最も多い勘違いは「亡くなった人の年金全体の4分の3をもらえるというもの」実際には遺族厚生年金の金額は老齢厚生年金(報酬比例部分)の4分の3であって、老齢基礎年金などは対象外「思ったより金額が少ない」という人がいるのは多くがこのため

⑫65歳より前に遺族厚生年金をもらうときは、自分の60代前半の老齢厚生年金と遺族厚生年金のどちらか有利な方を選ぶ 妻がもらうときは金額が高い遺族厚生年金を選ぶ人が多い

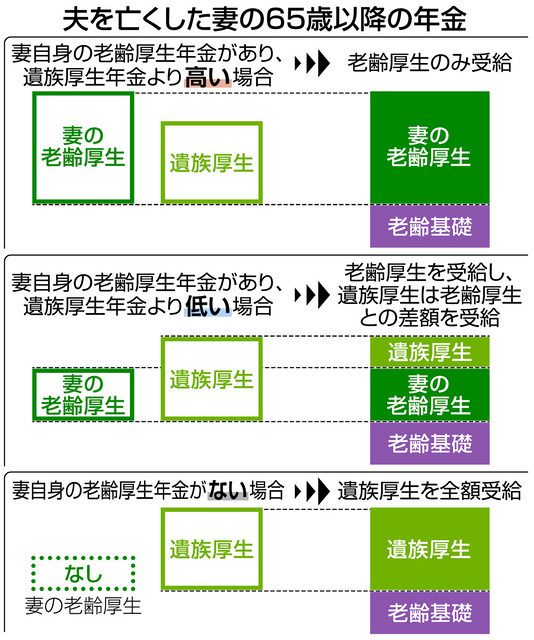

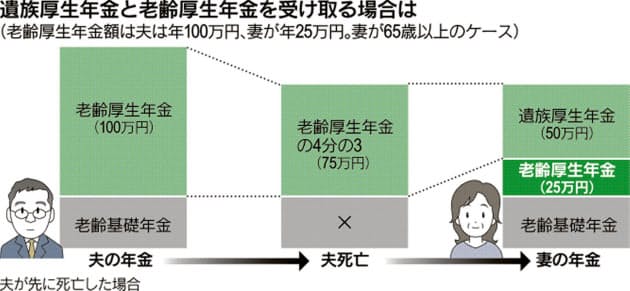

65歳からは自分の老齢厚生年金と遺族厚生年金とで支給額の” 調整 ”をする まず自分の老齢厚生年金を全額受給し、その金額が遺族厚生年金額(亡くなった人の老齢厚生年金の4分の3)より少ない場合、差額を遺族厚生年金として受け取る 65歳の前と後で厚生年金の名目上の支給額は変わらないが、非課税の遺族厚生年金部分が減るので手取りが減少することもある この ” 調整 ”を知らず「自分の老齢厚生年金に遺族厚生年金が丸ごと上乗せされると思い込んでいる妻も少なくない」

⑬「Bさんの例」(夫に先立たれ、年金額を増やしたいと働きに出た妻B)

夫を亡くした50代後半のB子さん 遺族厚生年金はあったが、自分の年金を増やしたいと厚生年金に入って働く

しかし、65歳が近づいて年金額を調べると、老齢と遺族合計の「厚生年金額は全く増えていなかった」(自分の老齢厚生年金額が遺族厚生年金額の4分の3相当を超えなかったので、差額部分が減っただけで合計の厚生年金額には影響がなかった 支払った年金保険料は無駄に)ただ、老齢基礎年金は増え、健康保険料と介護保険料を会社が半分負担してくれるメリットはあった

・上図Cのように、65歳以降に受け取れるのは夫の老齢厚生年金の4分の3(図では90万円)から、自分の老齢厚生年金(同40万円)を差し引いた額(同50万円)もし自分のほうが高ければ遺族厚生年金は出ない

→「厚生年金に加入して働いても、遺族厚生年金の4分の3相当を超えない限り年金額は増えない」

⑭「「繰り下げ」をした人が先に亡くなると意味を失ってしまう」

例えば、ある夫が老齢年金の「繰り下げ」をし亡くなった場合、妻がもらう遺族年金は、夫の65歳時点の老齢年金額を基に計算される(もらい始める前の待機中に亡くなっても同じ)

⑮「妻が「繰り上げ」受給した場合のデメリット」

妻が、老齢基礎年金を繰り上げてもらい始めてから配偶者を亡くすと(基礎・厚生 一方だけの繰り上げは出来ない)、65歳になるまで遺族厚生年金を併給して受け取ることができない

また、妻が自分の老齢基礎年金を繰り上げていたら「寡婦年金」(国民年金の第1号被保険者(自営業者ら)の夫が亡くなったとき、10年以上の納付期間があるなどする妻がもらえる年金)は受給できない

⑯「妻が「繰り下げ」受給した場合のデメリット」

妻が自分の年金を繰り下げていた場合 その後に夫が亡くなった場合 支給額の調整の結果 妻の受け取る年金の額が繰り下げない場合と同じなら 繰り下げ待機中にもらわなかった分だけ損に(支給額の調整の結果 非課税の遺族厚生年金部分が減るので手取りが減少することもある ただ、妻の老齢厚生年金の額が大きければ 繰り下げ増額は夫の死後も反映されやすい)→ 夫の遺族年金との調整がない基礎年金だけ繰り下げるのも選択肢

妻が繰り下げている間に夫が亡くなった場合は「遺族年金の受給権ができると 法令上 もう繰り下げは続けられない」

⑰「在職老齢年金制度で年金が全額停止になっていた夫が亡くなると、遺族年金はもらえないと思っている妻がいる」

実際には支給されるはずだった年金額に基づいて遺族厚生年金を受けることができる(一部停止でも同様)

⑱夫の生存中は妻が自分の老齢厚生年金をずっと受給できる「夫婦ともに長生きするリスクに備え 妻がたくさん働いたり 繰り下げたりして金額を増やす事を基本とすべき」夫婦ともに長生きするリスクは大きい

⑲18歳未満の子がいる妻(母)は 会社員の夫に先立たれると遺族基礎年金と遺族厚生年金を受け取れる(この場合は妻に支給される)年金を受給する妻が再婚すると両方の受給権を失い 代わりに子が18歳になるまで受給する ただし 「子は再婚した妻と生計を同じにすると 遺族基礎年金は支給されず 遺族厚生年金だけになる」(この部分 改正される)再婚相手と養子縁組をしても 遺族厚生年金は受給することができる

| Q:障害年金について詳しく知りたい うつ病やがんも対象で 自分が対象になると知らずに 申請をしない人が多いということですが? |

→ 詳しくは ブログ「099. 働けないリスク」をご覧ください

| Q:「社会保障制度の男女差は酷い」と嘆く” 高齢者となった夫 ” や ” 残された夫 ” が多いと聞きました その実態を教えてください |