080. 水災補償

| ・台風や暴風雨などで床上浸水した 土砂崩れで家が壊れた 川の氾濫で家が流された・・ 大雨による住宅の被害は 主に「火災保険」に付帯する「水災補償」の対象となる |

| 一般的な「水災保障」の補償範囲 | |

|---|---|

| 対象 | 台風・豪雨が原因の洪水 土砂崩れ 落石などによる建物や家財への損害 補償対象となる基準(いずれかを満たすことが必要 ・床上浸水 ・地盤面から45cmを超える浸水(*1) ・再調達価格(同等のものを買い直す際の費用)の30%以上の損害 |

| 対象外 | ・地震によって発生した津波による損害(*2) ・水道管の破裂など給排水設備の事故により発生した損害(*3) ・降雪により雪の重みで発生した損害(*4) |

(*1)床上浸水とは 居住の用に供する部分の床(畳敷または板張等のものをいい 土間・たたきの類を除く)を超える浸水のこと

(*2)別途 地震保険で補償される

(*3)火災保険の「水災」と混同されがちなのが「水ぬれ」による損害 給排水設備の破損や詰まりなどの事故による漏水や マンションの上の階からの漏水で建物や家財が損害を受けたような場合は「漏水」「水ぬれ」の補償の対象

(*4)「雪害」の補償の対象

*強風で窓ガラスが割れたり 落雷による過電流で家電製品が壊れたりしたときは 原則「風災」「落雷の被害」として扱われるため 浸水の程度などとは関係なく補償の対象

| 「火災保険」の補償範囲(水災を除く) | |

|---|---|

| 火災 | ・火災(失火・延焼(隣家からのもらい火)・ボヤ)等による建物や家財の被害 ・落雷による家屋の損傷または火災による建物や家財の被害 過電流等による電化製品の被害 ・ガス漏れ等による破裂や爆発による被害 |

| 漏水 水濡 |

・給排水設備の破損や詰まりなどの事故による漏水や マンションの上の階からの漏水による被害 |

| 風災 雹災 雪災 |

・強風(台風 竜巻 暴風)などで屋根の瓦が飛んだ等の被害 ・風で飛んできたモノや雹 雪崩などによる建物の被害 被害箇所からの雨などの侵入による家具等の被害 *経年劣化が原因の融雪水の漏入もしくは凍結 融雪洪水 または除雪作業中の事故等は除く |

| 盗難 | ・空き巣に入られ 窓ガラスやドアを壊された 家財を盗まれた等の被害 ・労働争議 デモ行進等の集団による破壊行為 |

| 事故 | ・建物の外部からの物体の落下 衝突による被害 ・偶然の破損事故 うっかり窓ガラスを割ってしまった うっかりテレビを落とし壊してしまった等 *事故の原因が 法令違反・故意・重大な過失(重過失)の場合は補償されない |

| 被災したら | 「水災」保険手続き |

|---|---|

| ① 連絡 報告 |

・保険代理店か保険会社に連絡 日時 場所 損害の状況 |

| ② 案内 書類 |

・保険金の請求に必要な書類などについての案内が送られてくる ・保険証書で(手元になくても)契約を確認し 手続きへ |

| ③ 書類 等の 送付 |

・保険会社が指定する書式の請求書 ・被害状況の写真 片付けや修理の前に被災状況を示す写真をとる(浸水の痕の高さが分かるように 水につかった家具や衣類そのままに 近影と全体写真があればベター) ・損害を証明するための修理業者による見積書 |

| ④ 立ち 合い |

・保険会社の立ち合いによる現地の被害状況の確認や調査 |

| ⑤ 支払 い |

・契約時に定めた 自己負担額を引いた金額が保険金として支払われる ・商品や契約によっては一定額以下の損害は補償しないことがある 経年劣化で壊れた部分の修理代も対象外 |

*火災保険の請求期限は被災から原則3年(保険金の請求は修理の後でも可)必要な書類や被害の証拠写真は保険金の請求には欠かせないため大切に保存しておくこと

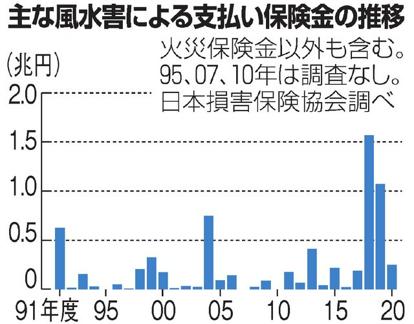

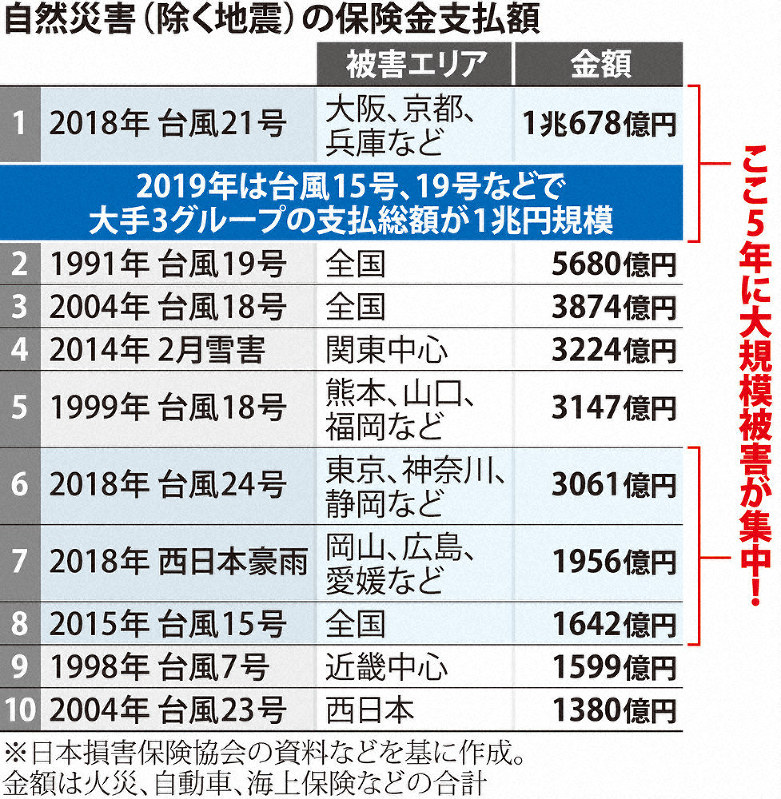

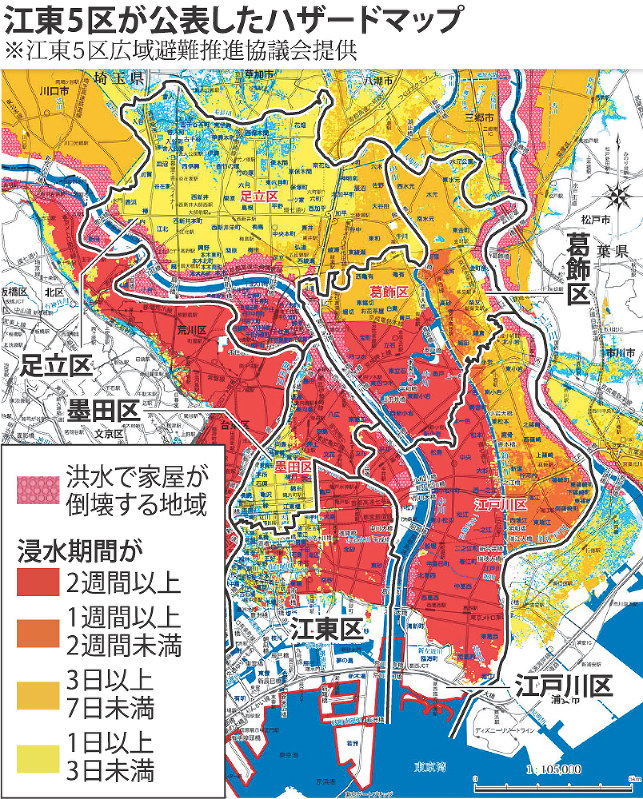

*保険料を抑えるため 火災保険の契約の際に水災補償を外す場合があるが ハザードマップ等で自宅周辺の「危険度」をよく調べたうえで よく考えたい

・こちらをご覧ください → 「ハザードマップポータルサイト」

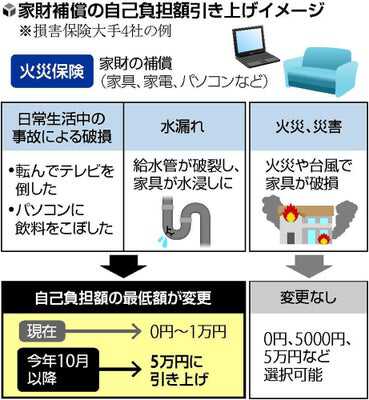

| ● 損害保険大手4社 家具や家電などの損害を補償する火災保険の家財補償について 契約者の自己負担額の一部を大幅に(最低5万円に)引き上げる(2022年10月の契約分から) 被害額が自己負担額を下回る場合は補償対象にならない(ただ、火災や台風などの災害による被害は除く)契約者の負担は増える |

・上図出典:yahoo!ニュース

(・当時 旅行会社にいたころ 添乗員として同行した際 よくツアー客が カメラを壊したとか カメラを盗まれたとか カメラを紛失したとか(やたらとカメラが多い)があった

帰国後「海外旅行傷害保険」 保険金を請求するのだが 書類に 日時・場所・損害額 その時の状況等を記入し 証人として他にいなければ 添乗員として署名する カメラの商品名だけで

領収証もないし 型番等も曖昧 しかし 100% ほどなく保険金は下りる(対応は非常にスピーディー また 海外旅行傷害保険の手数料収入が半端なかったことも覚えている)

・子どもの「学資保険」や一括払いの生命保険の満期払戻金を請求した時 もちろん「学資保険」の満期支払いは「おめでとうございます」と スピーデイな処理

一括払い生命保険の満期の時は 保険の外交員に しつこいぐらいに粘られ 上司と共の家庭訪問も受け 要するに保険の再契約等を勧められるが(何度か契約者貸付サービスも受けたこともあり

助かってはいた)予定もあり 契約した当時の担当者でもなかったこともあり 解約し満期支払いを受ける

・ある冬の夜 鉄棒から滑って落ち 肋骨を2~3本 折った時のこと その時は ショックで一瞬 意識を失ったのだが(後から そうだったのだろうということになったのだが その時はフワッと意識が薄れ

天国にでも登っていく感じ ボクサーも頭にくらってKOされたときは そんな感じらしい) 頭を強く打ち(脳が損傷し)そのせいで意識を失ったと思われたのだろう 一刻も早く病院へということで

救急車を呼んでくれ 病院へ(生まれて初めて 救急車に乗る)

乗っているときは意識があった サイレンを鳴らして走っているのに なかなかスムーズには進まない たびたび止まる もし 本当の急患だったら 困ったものだなあと思う 途中交信の声が聞こえる「〇〇脳神経科は

受け入れ出来ないそうだ」と その後も2ヶ所ぐらいに断られた模様 結局「〇〇の救急救命センター」に運び込まれ 即MRI検査

「(頭に)異常はないですね 肋骨が2本折れています」と しかし めちゃくちゃに痛い 座薬の痛め止めを打ってもらうも あまり痛みは変わらない 写真を見せられ「肋骨は

2~3ヶ月ほど大事にして そのうちに治ります」「折れた肋骨をつなぎとめる治療は?」「そういうことはしません 折れたままです」と そしてなんと「脳に異常もありませんし 帰ってもいいですよ」「

今夜は入院します」「では 病室〇号室に連れて行って」「え!? あそこは・・・」と看護婦「いいの いいの」と当直医 何か気になる

初めての入院 痛みと寒気で寝られない(立ってしまえばなんとか歩けるが 起き上がれない 座れない 特に上半身は動かすことができない)確か6人部屋だったが

内二人のイビキがものすごくて寝られない 看護婦に 着せ替え人形されたり おしぼりで拭かれたり あまりに痛がるので もう一度 座薬の痛め止めを打ってもらったりして

まったく眠れない 少しウトウトとしただけで 朝食の時間 看護婦に食べさせてもらう(食欲はある)トイレにも連れて行ってもらう

昼前に「もう1日 入院希望でしたら昼までに言ってください」と いろいろ考えたが 延泊はやめることに「退院手続きに(書類を用意する等)時間がかかりますので

4時ぐらいまで待ってください」とのこと 昼食も済ませ 看護婦達の相手などをしていると 用意が整う 精算し 「保険金の請求に使ってください」と書類をもらう 何とか歩いて帰宅するも その後のことはよく覚えていない 振り込みは早かった(加入していたのは

県民共済 これで充分)

・ある日の夕刻 信号待ちしていた時 追突される「すいませ~ん 大丈夫ですか?」と 警察を呼んでもらいその場で現場検証 むち打ち気味だったが 付き合う 過失割合は相手が100% その日に

相手側の保険会社から連絡を受ける 補償内容とともに 見舞金を振り込むことを伝えられる

翌日 リハビリ病院に行く「交通事故です 警察の手続きは終わっています 治療費は全て相手持ちで」と伝え そのまま治療へ その後 週2ぐらいで

3~4ヶ月通う 治療といっても 要するに電気(?)治療とマッサージ 通院1日で〇〇円とは聞いている

見舞金は即刻で振り込まれたが 保険金はまだ 振り込まれるのは 治療を終了した時点で まとまって振り込まれるとのこと(途中ではない)1年2年と通う人も珍しくないとの事だが「治療終了」とし

書類をもらい郵送する 保険金は ほどなく振り込まれる)