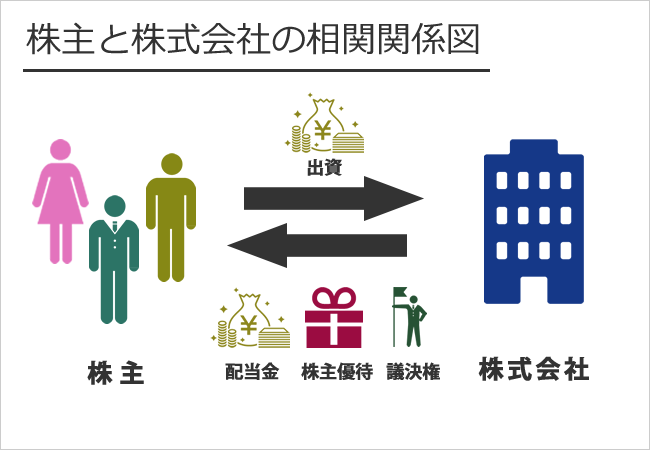

113. 株式と債券

| 景気との関連 | 株式 | 債券 |

|---|---|---|

| 景気が良くなると | 企業業績が改善 ↑ 価格は上がる | 金利が上がる ↓ 価格は下がる |

| 景気が悪くなると | 企業業績が悪化 ↓ 価格は下がる | 金利が下がる ↑ 価格は上がる |

長期投資での株式と債券の連動性

相関関係が1に近いほど値動きが連動しやすく -1に近いほど反対の値動きになりやすい

| 国内株式 | 外国株式 | 国内債券 | 外国債券 | |

|---|---|---|---|---|

| 国内 株式 |

1.00 | 0.47 | -0.02 | 0.12 |

| 外国 株式 |

1.00 | -0.1 | 0.61 | |

| 国内 債券 |

1.00 | -0.06 | ||

| 外国 債券 |

1.00 |

| 株式 | 債券 | |

|---|---|---|

| 仕組み | お金を出資し株主となる | お金を貸す |

| 利益 | ・配当 売買益 株主優待 議決権 ・投資タイミングの自由度が高い |

・利子 売買益 償還差益 ・満期日まで定期的に利子を受け取れる ・満期には額面金額が償還される |

| リターン | 無制限 | 限定的 |

| リスク | 高め | 低め |

| 購入可能価格 | 100円~ | 10000円~ |

| 満期 | なし | あり |

| 好景気の時 | 価格上昇 | 価格下落(金利上昇) |

| 不景気の時 | 価格下落 | 価格上昇(金利低下) |

| ■ 株式 |

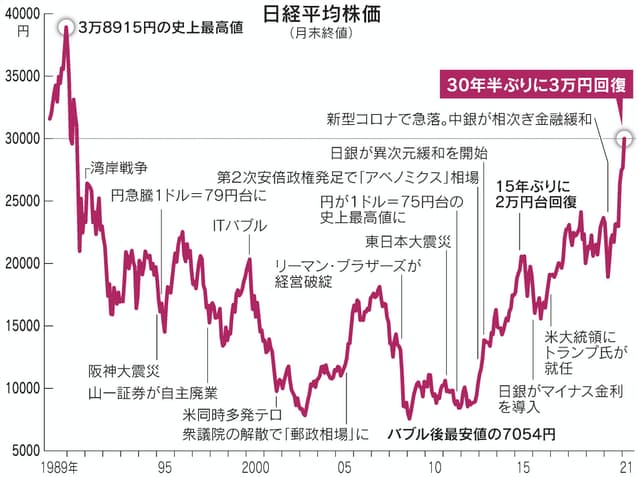

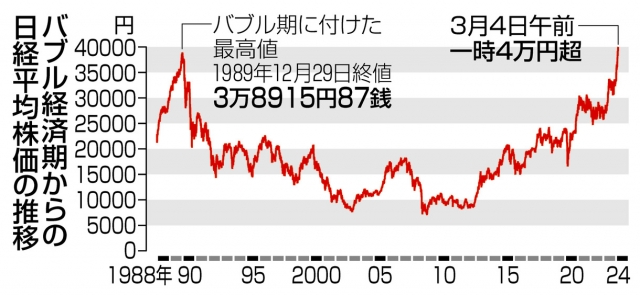

| ・(2021年2月15日)東京株式市場 日経平均株価が一時 3万円の大台を回復 1990年8月以来 30年6ヶ月ぶり ・(2023年5月19日)東京株式市場 日経平均株価 7日続伸 終値 3万0808円35銭 2021年9月14日につけたバブル経済崩壊後の高値(3万0670円10銭)を上回り 1990年8月以来およそ33年ぶりの高値に(日経平均は 急ピッチで上昇しており 3万円台で定着するかが焦点) |

|---|

| ・(2024年2月22日)東京株式市場 日経平均株価 3万9098円68銭 1989年12月29日につけた3万8915円87銭を超え 史上最高値を約34年ぶりに更新 ・3月4日の終値は4万109円23銭 4万円を超え 史上最高値を更新(日経平均は 急ピッチで上昇しており 4万円前後で定着するかが焦点) |

| 「これは、バブルではない(バブル崩壊後の長い低迷を経て)日経平均株価は右肩上がりの時代に再び入った 株(や株式投資信託)の長期保有は有利になる 資産運用・投資の王道「長期 X 分散 X 積立 」に従い「日経平均株価インデックス型」に投資してコツコツ老後資金を貯めよう」と コロナ禍の先行き不透明な時代(2000万円問題も重い)に投資を始める彼らがいる |

| そんな彼らに「ドルコスト平均法がリスクを和らげ INDEXに積み立てれば右肩上がりに増えていく」と ただ信じている その原資はどうする? 企業における終身雇用・年功序列は崩壊しているではないか(企業に頼り切る事はできない)そんな企業での労働(その給与)に依存するばかりで 投資の原資を確保し続けられると思っているのですか?」との声も聞こえる |

| では どのようにすべきですか? 「投資の勉強もしながら また 長期投資で株主として企業が稼いだ付加価値の配分も受けながら(払われる配当だけでなく 株主の持ち分である純資産として積みあがる)将来の自分のため・自立のために日々懸命に働くことです(懸命に働くだけでは不十分)」 |

| INDEX | 特徴 | 時価総額などの規模 |

|---|---|---|

| 日経平均 | 輸出関連や値がさ株のハイテク株の影響を受けやすい | 主に大型・中型 |

| TOPIX | プライム市場全体(内需関連株から輸出関連株まで) | 大中小型すべて |

| 東証スタンダード市場指数 | 内需関連株が多い(ビットコイン関連株も) | 中小型株 |

| 東証グロース250 | 内需型のネット関連企業やAIなど新興企業が多い | 小型株 |

| 「成長株の発掘」株式投資の魅力の一つは有望な銘柄の発掘 気に入った銘柄が大きく成長するのは投資の醍醐味 |

| ① 投資額を決める |

|---|

| ・株式運用の1割など ・損失を受け入れられる範囲内 |

| ② 候補となる銘柄を探す |

| ・事業内容やその業界について 自分が理解できる分野 ・市場拡大が期待できる分野 ・業界でのシェアが高い 同業者に比べ競争力があり 市場が拡大した時に大きく利益を伸ばしやすい ・参入障壁が高い ライバルが増えにくく 急に業績が悪化する可能性が低い |

| ③ 「財務諸表」や「株価指数」を確認する |

| ・「売上高の伸び率」年15~20%以上が数年続いているのが理想 大型株なら年10%でも ・「自己資本比率」高いほど経営が安定しやすい 40%以上が目安とされる ・「営業キャッシュフロー」過去に通期での赤字があれば 要注意 ・「時価総額」300億~1000億円程度がねらい目 小さすぎるとリスクも ・「PBR(株価純資産倍率)」1倍未満なら株価の見直し余地が大きい ・「PER(株価収益率)」業種にもよるが 100倍超など高い銘柄は割安感が乏しい可能性 ・「ROE(自己資本利益率)」8%台が最多で 中央値は9% しかし 企業ごとのばらつきはなお大きい |

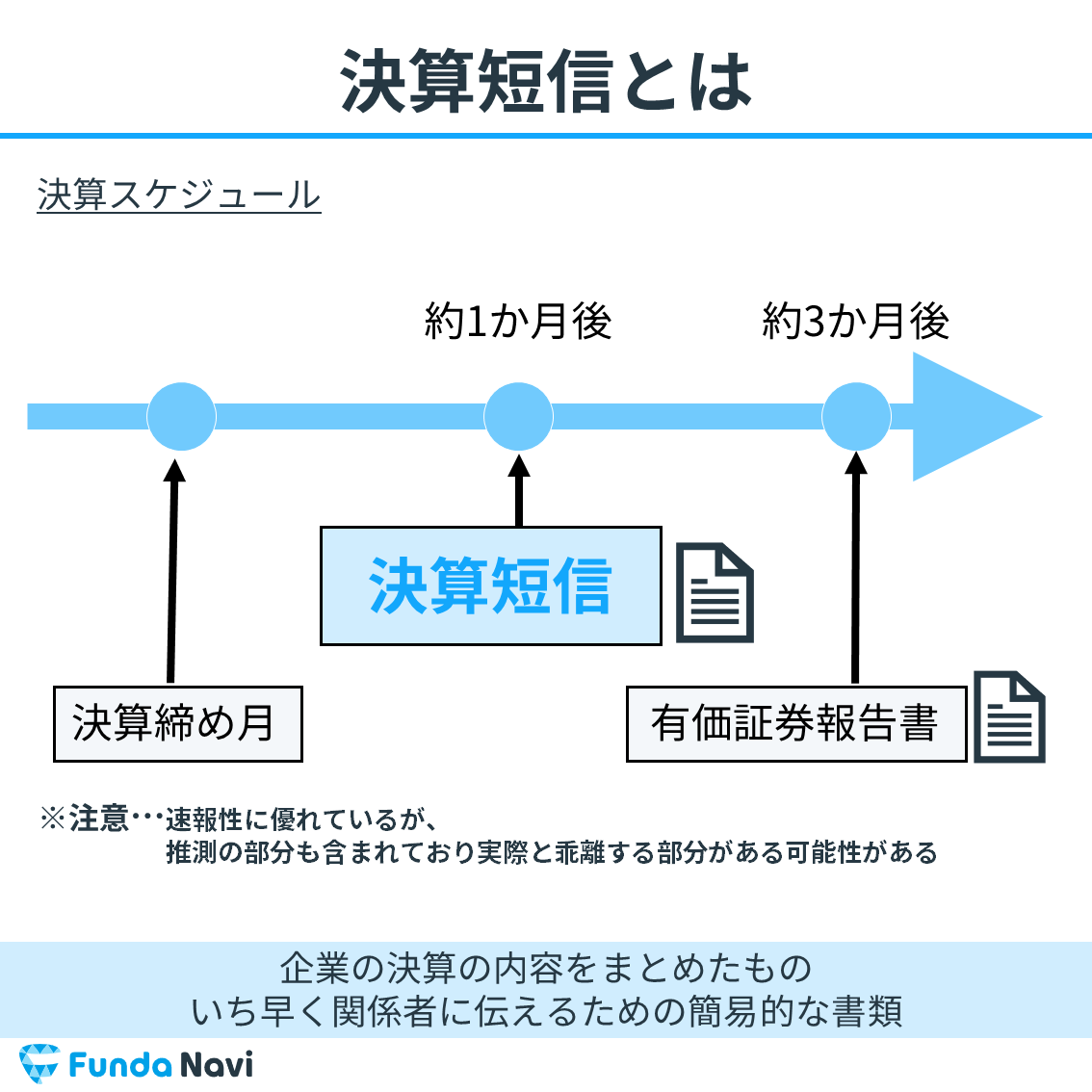

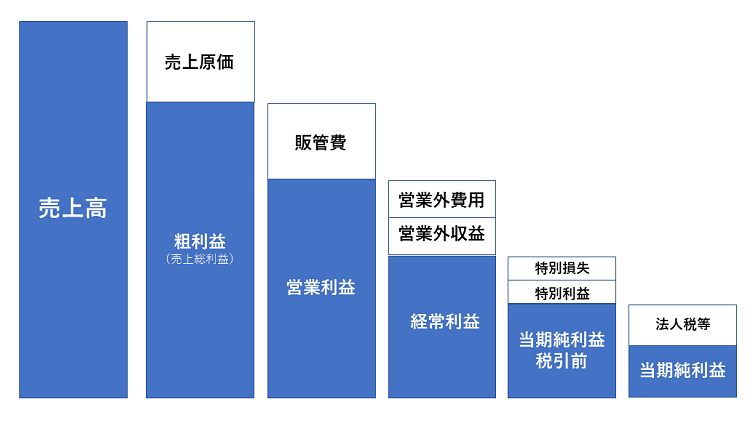

| 「株式投資をするうえで企業業績の点検は欠かせない」 業績を見る際に重要なのは意味の異なる「利益」 企業の決算は四半期ごとにあり 内容を知る基本の書面が グループ会社も含めた連結の「決算短信」(ここに いくつかの「利益」が掲載される) |

| 売上高総利益 | ・商品の付加価値の高さを示す |

|---|---|

| 営業利益 | ・本業のもうけを示す モノを売ったりサービスを提供したりして得た「売上高」から商品の製造・仕入れや販売促進の費用を引き算出(株価に及ぼす影響が大きい) |

| 経常利益 | ・金利など本業以外の収支を反映 借入金があれば利息が発生し 多くの預金があれば利息の収入がある 株式を保有するグループ会社の損益も反映(主に財務面で発生した 営業外損益) |

| 税引き前純利益 | ・資産売却などによる特別損益を反映 |

| 純利益 | ・税金を差し引いた最終的なもうけ 本業以外の収支や臨時に発生する特別損益をすべて反映し 法人税などの支払いまですべて済ませて最終的に企業に残った金額 保有する資産や事業の売却など特別損益と呼ばれる一時的な要因により 大きく動く 純利益を元に配当の金額が決まる 株価が割安かどうかを測る代表的な指標「PER(株価収益率)」は純利益が左右する |

■ 決算短信の注目ポイント

| 連結経営成績 | ・売上高や営業利益が前期からどれだけ増えたか ・本業の稼ぐ力を示す売上高営業利益率は他社と比べてどうか |

|---|---|

| 連結財政状態 | ・財務の健全性や資産の大きさを確認 ・自己資本比率が高い企業は危機時にも強い |

| 連結キャッシュフロー | ・現金の流出入から会社の懐具合をチェック ・営業CFと投資CFを足したフリーCFが大きいほど経営状態は良好 |

| 配当の状況 | ・株主の配当は増えているか減っているか ・利益をどれだけ配当に回しているかも確認 |

| 連結業績予想 | ・会社が示す今期予想は前期からどう変化するか ・市場予想(コンセンサス)と比べてどうかも注目 |

■ 企業業績を把握する資料は様々

| 主な特徴 | |

|---|---|

| 決算短信 | ・決算発表と同時に公表 東証の統一書式で企業同士を比較しやすい ・直近2期の業績や今後の業績・配当予想を開示 |

| 決算説明会資料 | ・アナリストや運用担当者向けの説明会で独自に公表 個人も企業HPなどで閲覧可能 ・決算の詳細をグラフなどを使って説明 業績動向を把握しやすい |

| 中期経営計画 | ・本決算と合わせて企業が発表するケースが多い ・3~5年後の事業戦略や業績目標などを説明 |

| 日経会社情報デジタル | ・予想を含む6期分の財務データを掲載 ・アナリストの収益予想の平均である「QUICKコンセンサス」をチェックできる |

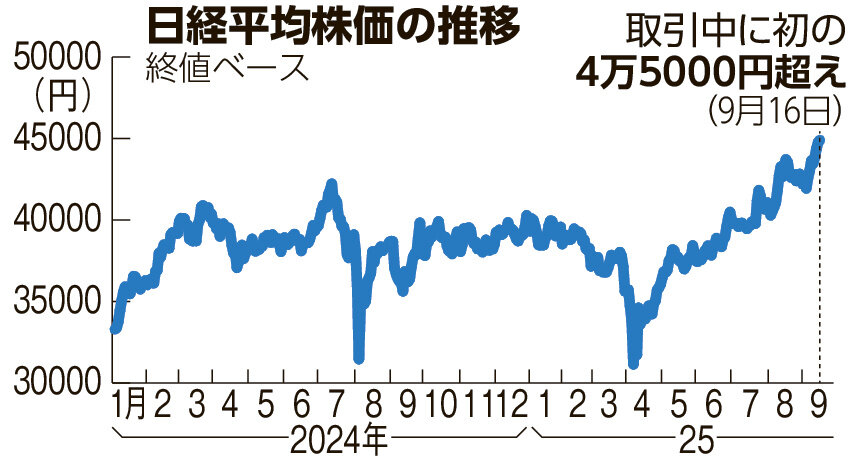

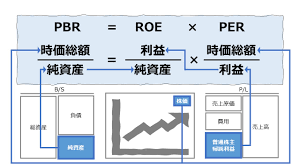

| 「日経平均株価が3万円台を回復した(さらに4万円台を記録)」 日経平均ベースの「株主の持ち分=1株当たりの純資産(BPS)」は増加を続けている 株価もBPSの増加を反映して上昇している(上図グラフ参照) ・企業統治改革がスタートする前の2012年末と比べると 日経平均は3.8倍に テクノロジー銘柄の多い米ナスダック総合(5.3倍)には及ばないものの 米ダウ工業株30種平均(3.0倍)や欧州のストックス600(1.8倍)を大きく上回る 株価を「1株当たりの純資産」(BPS)で割った(言い換えれば 時価総額を純資産で割った)数値が「株価純資産倍率」(PBR)=企業の純資産が市場でどれだけ評価されているか?(市場の期待の大きさ)を表す数値(" 市場の期待値 ") 「株価=BPS X PBR」「株価=1株当たりの純資産 X " 市場の期待値 "」となる 近年のPBRの平均は1.2倍だが 1989年末をピークとするバブル期の前後は 5~6倍と説明困難な高値(これがバブル!)適正な水準になるまで長い時間がかかり BPSが増えた時期もPBRの低下で株価は長期低落傾向「長期でも株は報われない」と「大負け」の長いトンネルだった 修正には 2012前後まで 約20年かかった(日本株の長期低迷期 " 失われた20年 ")企業が「雇用・設備・債務」の3つの過剰の処理をすすめ 利益を出しやすい体質になっていった「利益の増加とともに株価も上昇する普通の資本市場に戻っている」と 2012年以降 日本株の上昇率は 米国株より改善されている |

| ・日本株の中期的なPBR(株価純資産倍率 = ” 市場の期待値 ” )はどれくらいか? PBR(株価純資産倍率)= ROE(自己資本利益率)X PER(株価収益率)となる ・ROE(自己資本利益率)は純利益を自己資本で割って算出し 株主のお金をいかに効率的に使って稼ぐかを示す 株主が企業に求める最低水準は8%程度とされる(国により大きく異なる) ・PER(株価収益率)は株価が予想利益の何倍まで織り込んでいるかを示し 国際的に中期的には15倍程度に収斂する(89年末の日本株は 約60倍と超割高) 上記をあてはめるとPBRは 8% X 15倍 = 1.2倍 となる 直近のBPS 23000円を掛けると 株価は 28000円弱に ROEが コロナの終息とともに 9% に回復すると PBRは 1.3倍でもおかしくない(株価は31000円に)  |

| ・ROE(自己資本利益率) ROEは3つの構成要素に分解して 企業の総合的な稼ぐ力を見ることができる ① 売り上げから利益を生み出す力を示す「売上高純利益率」 ② 資産の効率性を示す「総資産回転率」 ③ 借入金などの活用度を示す「財務レバレッジ」  (*)「財務レバレッジ」は利益が増えなくとも借入金を増やせば高まりやすくなる (*)「財務レバレッジ」は利益が増えなくとも借入金を増やせば高まりやすくなる(*)稼いだ利益は「利益剰余金」として自己資本に組み入れられる 利益が大きい企業ほど自己資本が厚くなり ROEを押し下げる (*)PERは 世界的に中長期では15倍程度に収斂しやすいのに対し ROEは国により大きく異なる 各国でPBRの水準が大きく違うのはこのため ROEの高さで知られる米国ではPER15倍を基準に考えると ROE15%ならPBRは2.25倍 20%なら3倍でも適正な水準になるが 足元の米国株のPBRは4倍を超えている 巨大ハイテク企業の人気等を背景に数値上は割高な状態といえる 「高ROEで成長期待が高い銘柄は 低ROE銘柄に比べ 長期的に株価パフォーマンスが高い傾向が続いている」とされる |

| 時期 | 制度や政策 | ガバナンス改革履歴 |

|---|---|---|

| 2013 | 日本再興戦略 | 第二次安倍内閣 成長戦略の柱の一つ 企業統治改革を掲げた |

| 2014 | スチュワードシップ・コード導入 | 企業価値向上のために機関投資家に企業との建設的な対話などを求める行動原則 2017 2020年に改定 |

| 2014 | 「伊藤リポート」公表 | 日本企業のROEの目標水準を8%以上と提言 |

| 2015 | コーポレートガバナンス・コード導入 | 上場企業の企業統治の原則・指針 2021改訂版では多様性(ダイバーシティ)の確保などについても制定 |

| 2022 | 東証の市場再編 | 東証の市場区分を「プライム」「スタンダード」「グロース」の3つに再編 |

| 2023 | 東証が「PBR改善策」を要請 | 上場企業に資本コストや株価を意識した経営に向けた対応を開示するよ要請 2024年からは対応策を開示した企業のリストを毎月公表 |

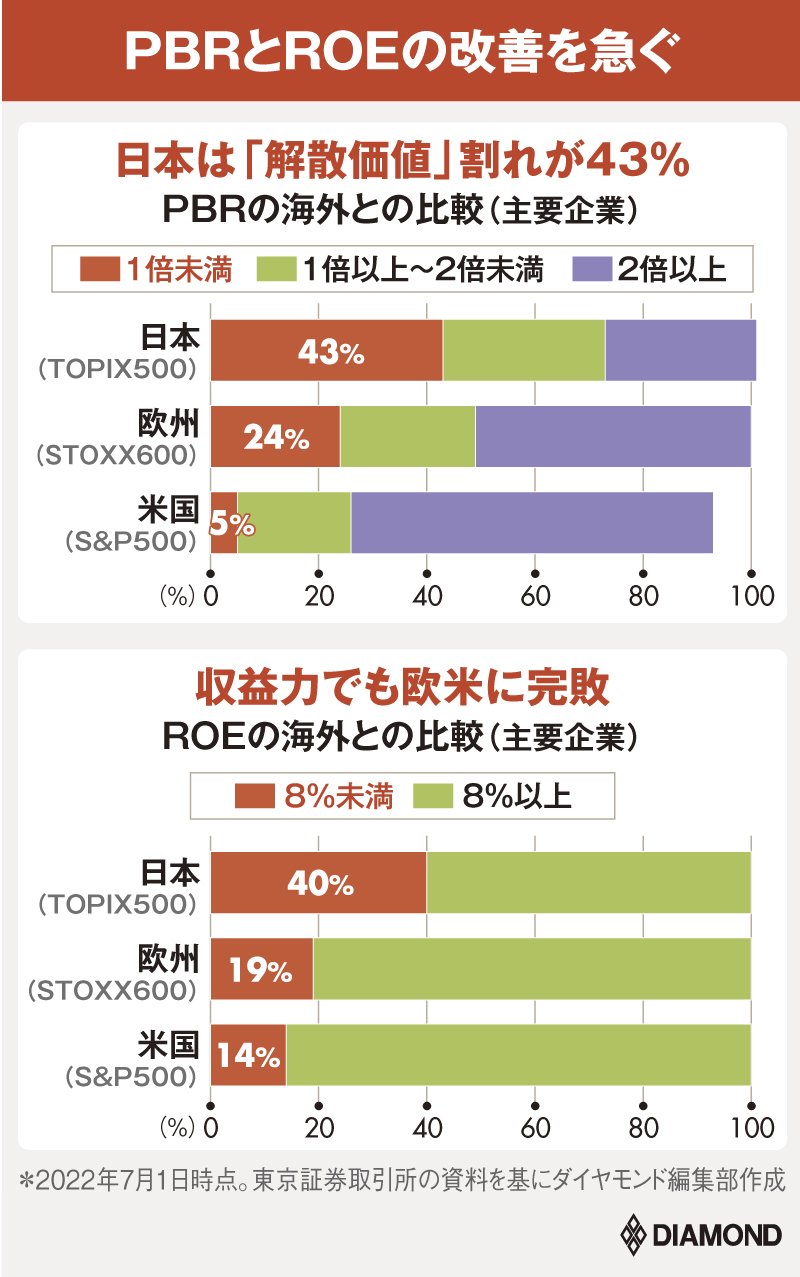

| 日経平均株価が3万円を超え バブル経済崩壊以来 約33年ぶりの高値に 背景の一つに「PBR(株価純資産倍率)」指標の改善を目指す企業の試みがある □ 東証が改善要請 企業は対応に躍起 東証(東京証券取引所)2023年3月末 プライムとスタンダードの2市場に上場する企業に市場からの評価を上げるための具体策などの開示を求めた「企業の資本収益性(ROE等)を高め 市場評価(PBR等)を向上させるための企業の取組を促す」というもので 企業に財務改善や上場廃止の検討を迫った 問題視されたのが「PBR1倍を継続的に割り込んでいる企業」(この指標が1倍を下回るということは 資本を活用して企業が解散価値(株主資本)以上の価値を生み出していないと市場に評価されていることに)今回の東証改革が始まった頃 プライム市場のなんと半分以上 スタンダード市場の約6割の銘柄がPBR1倍割れ ROE 8%未満 この要請に対し 企業が打ち出しているのが 「配当金の増額」「自社株買い」等の株主還元が中心 □ 資本効率が大きく改善される ① ROE(自己資本利益率)改善につながる ROE = 純利益 / 自己資本 分母の株主資本を 高額配当や自社株買い(消却)で圧縮することによって その水準を高める動きも最近多く見られる ・24年予想では ROEは 8%台が最多で 中央値は9% しかし 企業ごとのばらつきはなお大きい 米欧企業との比較で目標とされる10%台に届くのは半数以下「企業がROE15%などの具体的な目標値を定めれば 株価はさらに上がる」とされる ② 株価上昇につながる 株価=PER(株価収益率) X EPS(1株あたりの利益 = 当期純利益 / 発行済み株式数)発行済み株式数の減少でEPSが上昇する ・企業の稼ぐ力(EPS 1株あたり利益)2012年末と比べ(年末予想は) 日本は2.8倍 米国(2.1倍)欧州(1.5倍)を大きく上回る伸びに(この間に円相場は1$=80円台から150円台となり 自動車など輸出企業の収益環境は大きく改善) 「自社株買い」は 上場企業が株式を自ら買い取り 流通する株式を減らして株価引き上げを狙う株主還元策の一つ 株価が上がれば「株価が1株当たりの純資産の何倍か」を示すPBRの改善につながる ■ しかし 企業が手っ取り早い「自社株買い」ばかりしていると・・・ 「自社株買いは1回やったらおしまい 効果も継続性も限界がある PBRを高める王道は キャッシュを使って成長分野に投資して収益力を強化していくことだ」 「持続的に企業が利益を伸ばせば 株価は上昇する 上場企業は 特定多数から資金を集めている以上 成長しないといけない」 「例えば 遊休資産や本業と関連の薄い不動産 あるいは政策保有株などを処分して資本を圧縮するとともに それによって得られた利益や内部留保していた資金などで研究開発や設備投資 人的資本への投資 M&Aなどを行って収益性が向上すればPBRとROEの向上につながる」 |

| ■ ROEの注意点 「高ROE企業は単純に収益性が高い」とは一概に言えない ROEは利益を稼げば高くなるが 同時に過少株主資本でも高くなる(自己資本比率が低く好財務とはいえない企業も ROEは高くなりやすい) 従って収益性の指標としてROEをみる際には 必ず同時にROA(総資産利益率 = 純利益/総資産)もみることが大切 好財務な高収益企業はROEもROAも高くその差が小さい 一方 自己資本比率が低い企業はROE8%でもROAは2% などのことがある |

■ 株主還元の方針でよく示される指標や表現

| 配当性向(%) | 1株当たり純利益 / 1株当たり配当金 X100 利益が増えれば配当金も増えるが 業績が悪化すると減配になりやすい |

|---|---|

| 総還元性向(%) | 純利益 / (配当金総額 + 自社株取得額)X 100 自社株買いに積極的な企業が設定することが多い 配当と自社株買いの内訳を明示する企業もある |

| 株主資本配当率(DOE)(%) | 1株あたり株主資本 / 1株あたり配当金 X 100 配当性向に比べて配当金が業績の影響を受けにくいため 最近採用する企業が増えている |

| 配当金の下限値 | 1株あたりの配当金の下限を示すことで 最低ラインを保証 |

| 累進配当 | 減配せず 基本増配していく方針のこと |

■ 経営効率を測る指標は同業の収益性比較で特に有用

| ROE 自己資本利益率 | ROA 総資産利益率 | |

|---|---|---|

| 計算方法 | PLの純利益/BSの自己資本 | PLの営業利益/BSの総資産 |

| 意味 | ・株主から預かった資本をどれだけ効率よく使って利益を稼いでいるか ・財務レバレッジにより操作可能 |

・保有する資産をどれだけ効率よく使って利益を稼いでいるか ・本業以外も含む |

□ 人材を企業価値の源泉と捉える「人的資本」が注目されている

上場企業は 23年3月期の有価証券報告書から 人材育成や車内環境整備のための投資や目標 実施計画などの開示が義務付けされた

・人的資本の開示項目と財務指標に関連性

| 主な開示項目 | 関連性や相関性が指摘される指標 |

|---|---|

| 女性管理職比率 | PBR(株価純資産倍率)、労働生産性 |

| 女性役員比率 | トービンのq指標(企業の市場価値を資本の再取得価格で割った値) |

| 男女賃金格差 | PBR |

| 重点分野の人材育成 | 成長分野での人材確保による収益向上 |

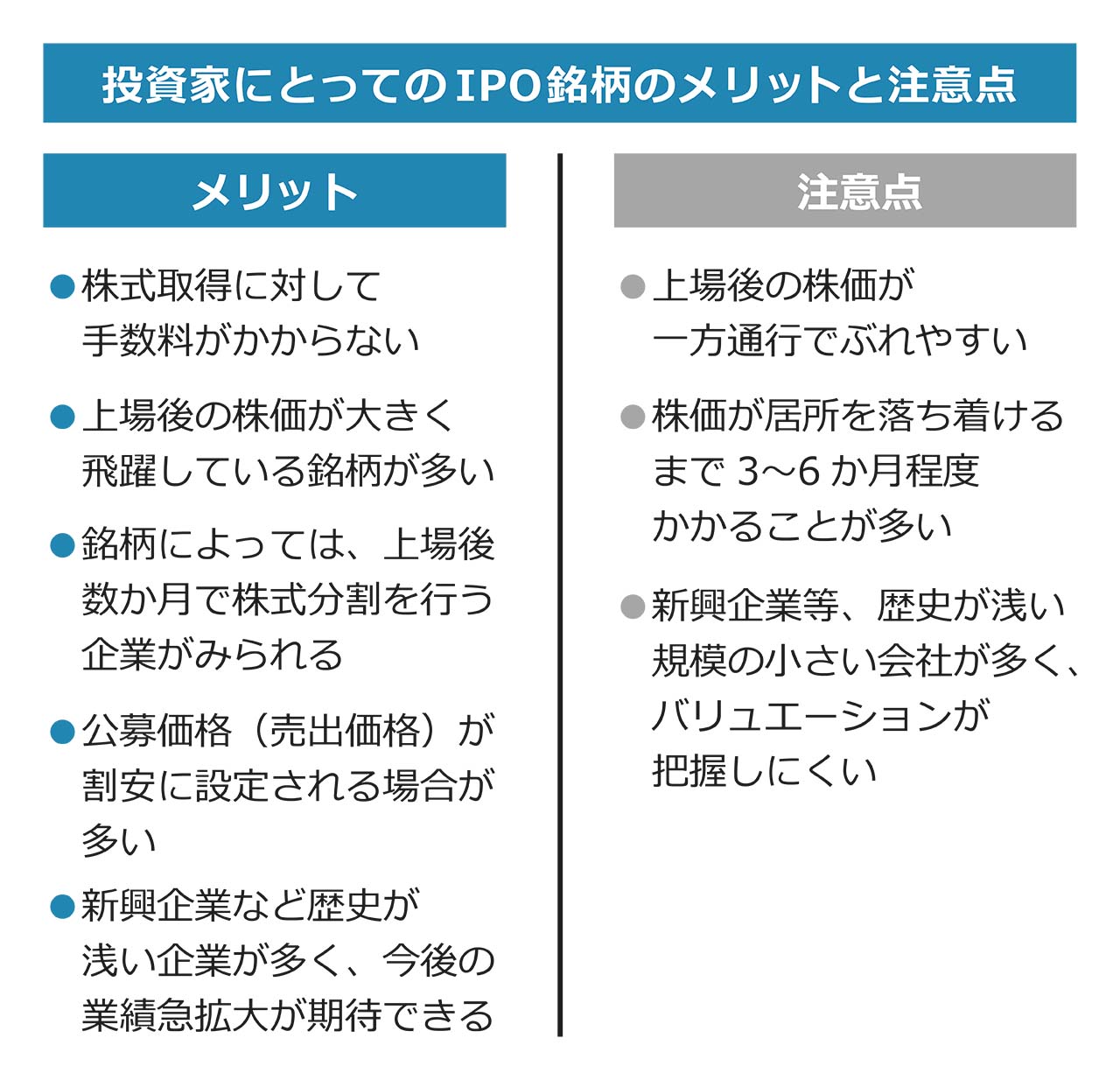

| ・新規公開株式(IPO) |

|---|

・上場承認から上場までの手続き

| 上場承認 | 証券取引所が上場を認め 上場すること および 担当する証券会社を公表 上場する企業は「目論見書」(*)と呼ばれる書類を公開 |

|---|---|

| 仮条件決定 | ブックビルディングを行うための株の売り出し価格を決定(例1000~1200円) |

| ブックビルディング | 投資家に仮条件を提示し 投資家が「いくらでどれくらい買いたいのか」を調査 |

| 公開価格の決定 | ブックビルディングへの申し込みを集計し 実際に株を売り出す際の公開価格を決定 |

| 購入申し込み受付 | 申し込み多数の場合は抽選 |

| 抽選・配分 | 抽選方法は 証券会社によって異なる |

| 上場 | 当選した投資家に株が配られ 上場 |

(*)「目論見書」事業概要や商品 サービスの強み 過去の業績推移 上場で調達する資金の使途 株主構成などが記載され 投資判断の重要な材料に

・3種類の配分方法

| 店頭配分 | 証券会社の裁量でIPO株を投資家に振り分ける方法 取引の多い大口顧客が優位になることも 対面証券を中心に採用 |

|---|---|

| 優遇抽選 | 取引実績や資産によって当選確率がアップするなど 証券会社が独自に優遇条件を設けて抽選を行う配分方式 |

| 完全平等抽選 | IPO株に応募した全ての投資家に等しい確率で抽選を行う方式 取引実績や資産は問わない インターネット証券や対面証券のオンライン抽選などで採用 |

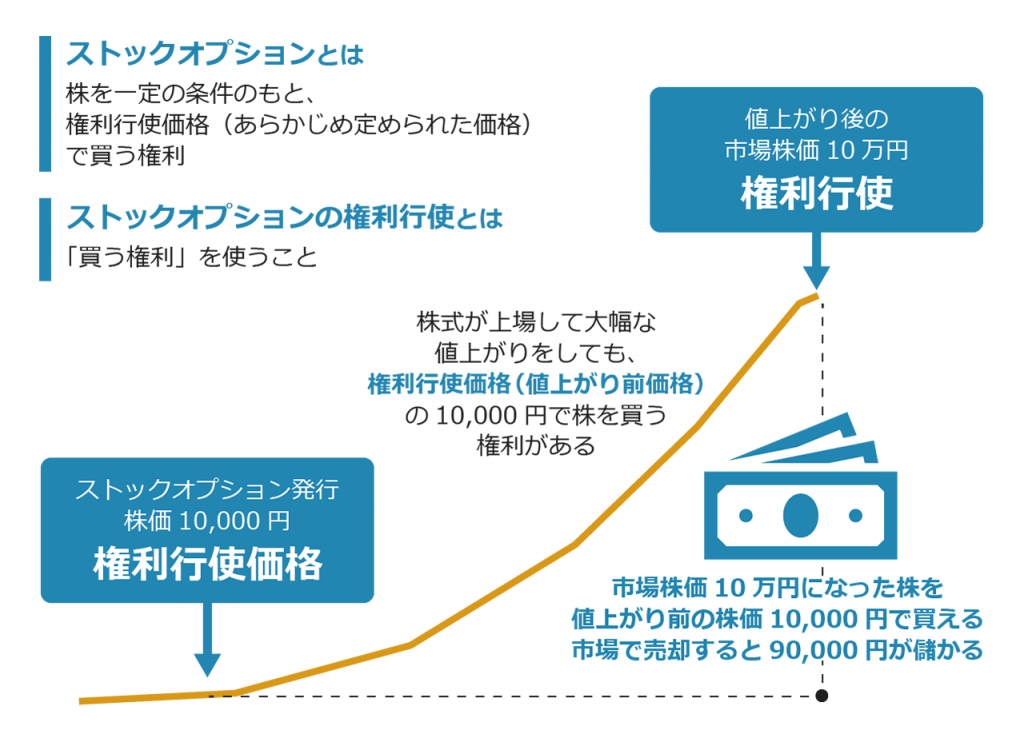

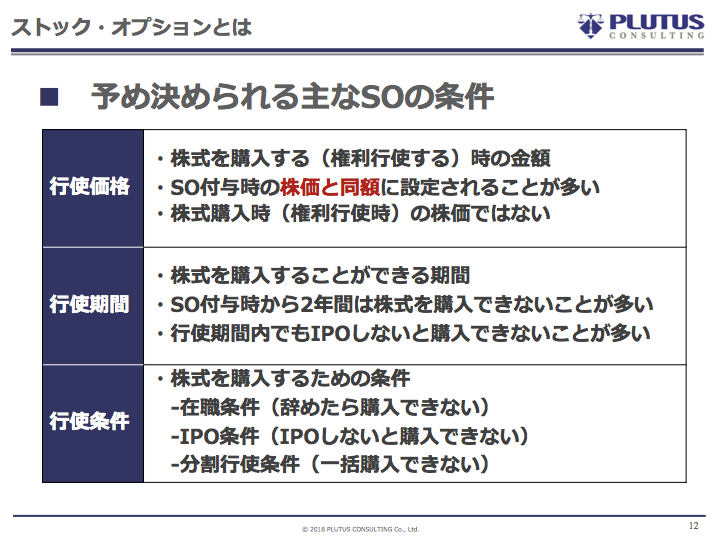

| ・ストックオプション |

|---|

会社が 自社の従業員や役員などに付与するもの 自社の株式を一定の期間内にあらかじめ定められた権利行使価格で購入できる権利

従業員のメリット(インセンティブ報酬としての魅力がある)

「権利行使時点の株価が 権利行使価格以上に上昇していても 権利行使価格で購入できる」

「将来権利行使価格を上回る株価で譲渡すれば利益を獲得できる」など

■ 「信託型」SO(ストックオプション)の課税方法の混乱

(自社株を取得後 即座に売却して5000万円の利益が出た場合)

| 企業側の認識 | SOの権利行使時には課税されず 株式を取得し売却した際に譲渡所得して課税 | → | 手取りは約4000万円 (税率約20%) |

|---|---|---|---|

| 国税庁の見解 | SOの権利を行使し株式を取得した時点で 実質的な給与所得として課税 | → | 手取りは 約2250万円 (税率約55%) |

| 〇 ストックオプションのメリット |

|---|

| ・優秀な社外協力者の確保と長期的な関係維持につながる ・株式持株の回復(比率を上げることができる) ・従業員や取締役のモチベーションが上がる(業績や株価連動の「ボーナス」) ・優秀な人材の採用や流出の防止につながる(新興企業では株の売却益が大きくなりやすい) ・株価低迷なら権利行使を見送れば 従業員のリスクはない |

| ● ストックオプションのデメリット |

| ・株価が下落すると従業員のモチベーションが低下する ・付与基準が不明瞭だと従業員が不満を抱く ・SOを発行しすぎると既存の株式に希薄化が生じる ・権利行使後に離職する従業員もいる ・国税庁が「取得時にも最大55%の税金がかかる」との見解を公表(2023年5月)同時に 信託型以外のストックオプションで 税制優遇を受けるための条件を緩和する方針を示す |

| ■ 株式投資での収入は申告方法が選べる |

|---|

| 申告方法 | 手続きや内容 | 対象 |

|---|---|---|

| 申告分離課税 | 確定申告をする 他の所得と分けて税を計算 |

売却益と配当 |

| 総合課税 | 確定申告をする 所得は給与などと合算 |

配当 |

| 申告不要制度 | 確定申告をしない または市区町村に届け出 |

売却益と配当 |

| ■ 配当は所得や手続きで税率が変わる |

|---|

| 課税所得 | 所得税・住民税とも申告不要 | 所得税は総合課税 住民税は申告不要 |

|---|---|---|

| 900万円以下 | 源泉徴収税率20% | 実質税率5、15、18% |

| 900万円超 | 源泉徴収税率20% | 実質税率28%以上 |

| 人が陥りやすい心理 | 投資行動 |

|---|---|

| プロスペクト理論 | 収益の快感よりも損失の苦痛方に敏感に反応する → 利益確定に走ったり 損失を取り戻そうとより大きなリスクを取る |

| 損失回避バイアス | 利益と損失は同じ金額でも損失の方を重大に感じる → 利益確定は早いが 損切は遅れる |

| ハーディング現象 | 安心を得ようと周囲に追随したり同調したりする → 値上がりしすぎと思いながらも投資に積極参加する |

| メンタルアカウンティング | 自身の心でお金を色分けする → 投資で得たお金は仕事で得たお金より簡単に使う |

| 自信過剰 | 自分の能力に自信を持ちすぎる → 過剰な取引を繰り返して損失を出す |

| 相場格言 | 解釈の例 |

|---|---|

| 卵は一つのかごに盛るな | 1つを落としても卵が全て割れないように複数かご(対象)に資金を分ける |

| 人の行く裏に道あり 花の山 | 多数派と逆の判断や注目度が低いものに着目することも必要だ |

| 遠くのものは避けよ | なじみがなく 理解しづらい銘柄には手を出さない方が失敗しにくい |

| 見切り千両 | 損失が出ても早めに見切りをつけて その幅を抑えることは価値が高い |

| 頭と尻尾はくれてやれ | 最安値で買い 最高値で売ることは困難 その近辺ならよしとする |

| 落ちてくるナイフはつかむな | 急落のさなかに買うとその後も下がる可能性があるので底値を確認すべきだ |

| 閑散に売りなし | 相場が下落し 薄商いになっている時は売りが出尽くして反騰しやすい |

| 休むも相場 | 売買をし続けるのではなく 時には冷静に相場を見ることも重要だ |

| もうはまだなり まだはもうなり | もう底だと思う時はまだ下値がある まだ下がると思う時はもう底かもと考える |

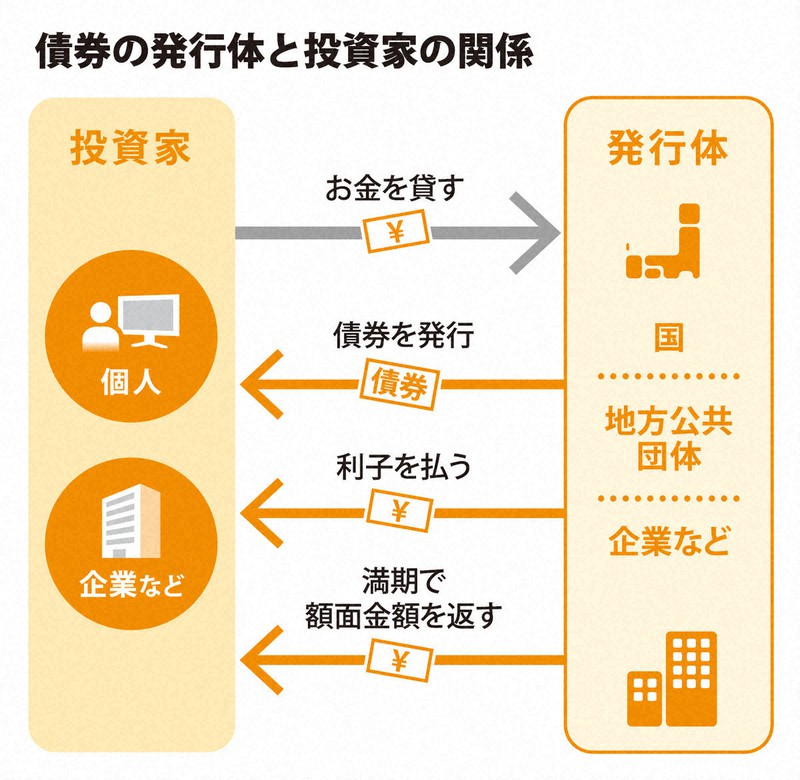

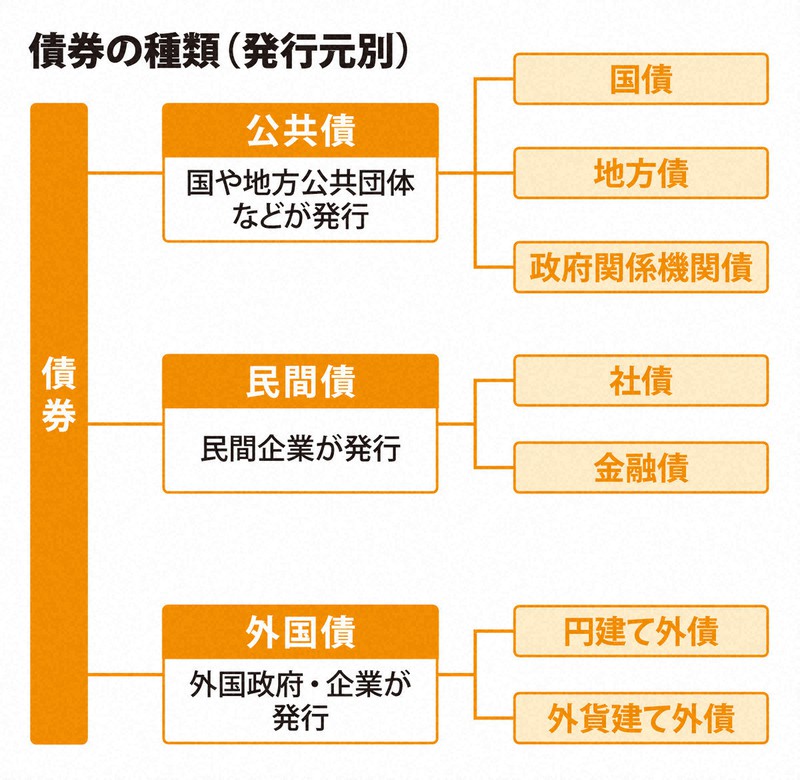

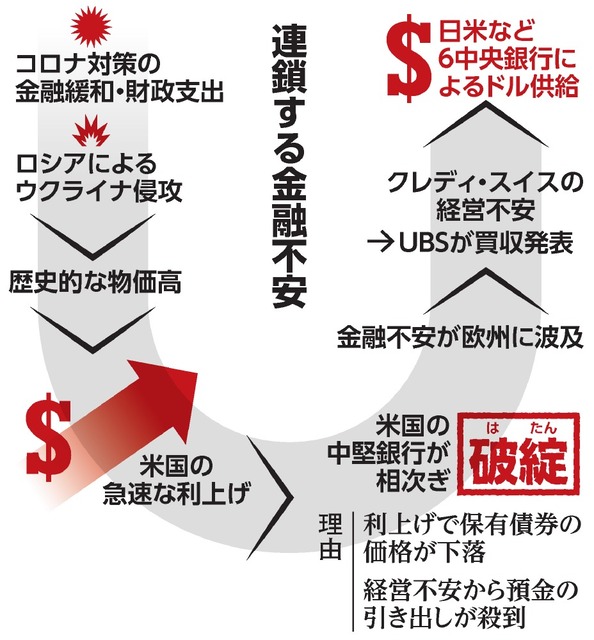

| ■ 債券 |

・上記出典:毎日新聞

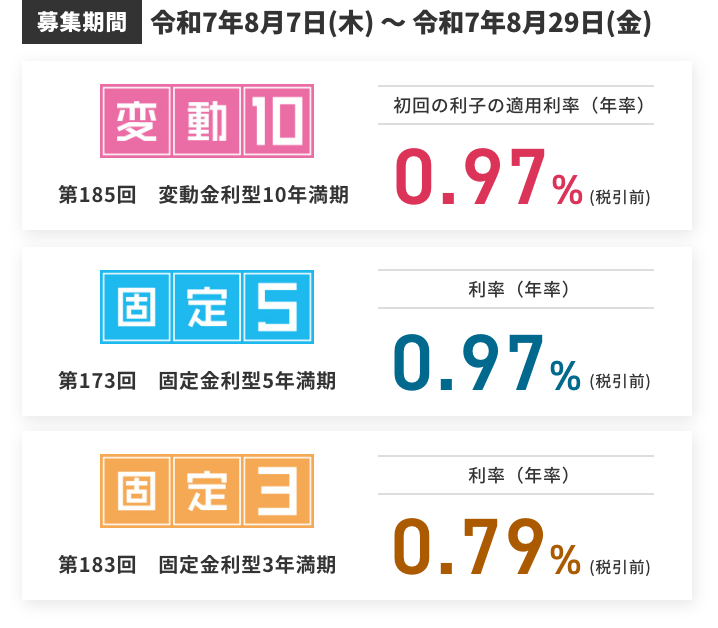

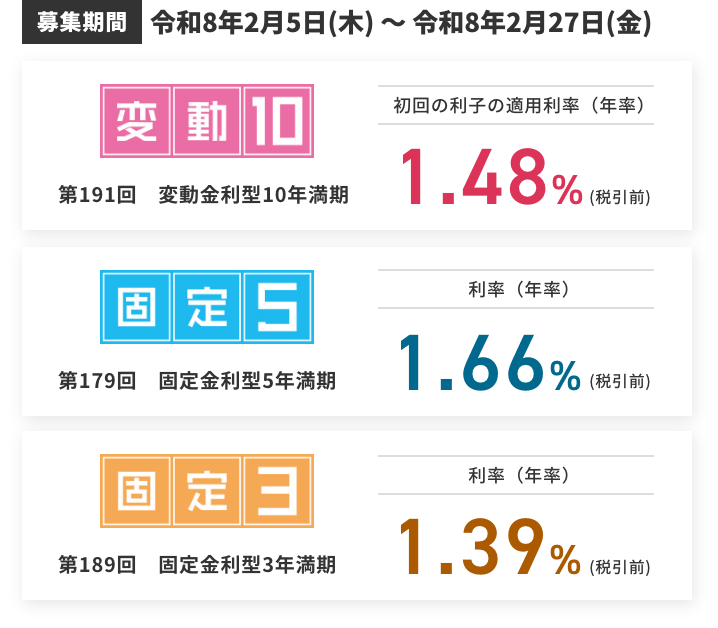

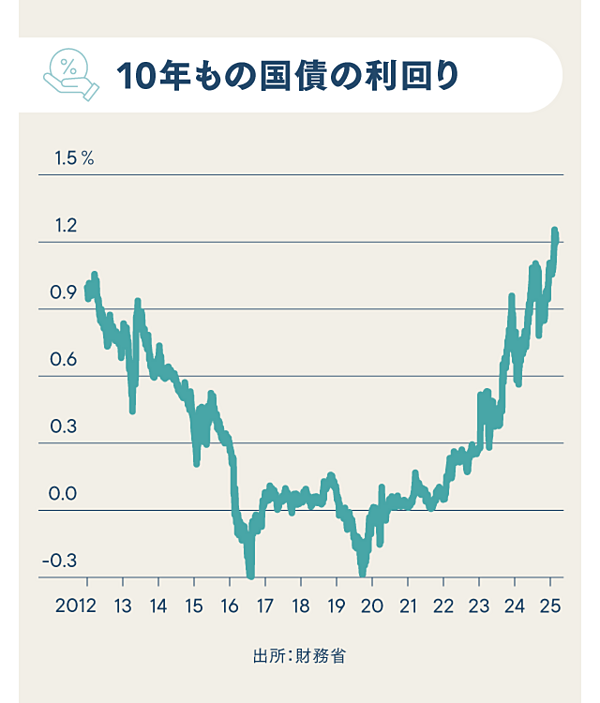

| ■ 個人向け国債 |

・個人向け国債には変動金利型の10年(変動10)固定金利型の5年(固定5)固定金利型の3年(固定3)の3種類がある(下図)

| 商品名 | (変動10) | (固定5) | (固定3) |

|---|---|---|---|

| 満期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動金利(半年ごとに見直す) | 固定金利 | 固定金利 |

| 金利設定方法 | 基準金利 X 0.66 | 基準金利 -0.05 | 基準金利 -0.03 |

| (上記)3種類共 | |

|---|---|

| 金利の下限 | 0.05% |

| 利子の受け取り | 半年毎に 年2回 |

| 購入単位(販売価格) | 最低1万円から1万円単位 (額面金額100円につき100円) |

| 償還金額 | 額面金額100円につき 100円(中途換金時も同じ) |

| 中途換金 | 発行後1年 経過すれば いつでも(額面1万円単位で)中途換金可能(直前2回分の各利子(税引前)相当額 X 0.79685 が差し引かれる)(中途換金時にも)元本割れのリスクなし |

| 発行月 | 毎月(年12回) |

| 商品名 | 基準利率 |

|---|---|

| 変動10 | (10年債の平均落札価格を基に算出した複利利回り)X 0.66 |

| 固定5 | (実勢を基に算出した5年債の想定利回り)- 0.05 |

| 固定3 | (実勢を基に算出した3年債の想定利回り)- 0.03 |

・こちらもご覧ください

→「教えて!コクサイ先生 個人向け国債」(財務省)

| ■ 個人向け地方債 |

| 市場公募地方債 | 金利 | 期間 | 売買単位 | 発行 |

|---|---|---|---|---|

| 全国型 | 固定 | 5年 10年など | 1万円以上 1万円単位など | 不定期/定期 |

| 住民参加型 | 固定 | 3~10年程度 | 1万円など | 不定期 |

| 共同発行 | 固定 | 1年 10年 | 10万円以上 10万円単位 | 毎月 |

| ■ 個人向け公募社債 |

・銀行の融資条件が厳しくなると 企業は 自前で資金調達をしなければならないが 新規の株式発行は株式の値上がり益が期待できない企業は投資家が応じてくれない

そこで増えてくるのが個人向け社債の発行

日本での2022年度の発行額は2兆3052億円と過去最高の08年度(2兆3325億円)に迫る 「長期化した低金利(メガバンクの一般的な定期預金金利は

0.002%程度)の出口が見えずインフレで支出が増える中 資産運用が必要に(金利が上昇している)社債の購入意欲が高まっている」

日銀の統計では 22年9月末の個人の金融資産2000兆円のうち現金・預金が55%を占める一方 社債など「債務証券」は1%にとどまる

22年度に発行された主な個人向け社債

| 発行体 | 年限 | 発行額 | 年間利率 | 特徴 |

|---|---|---|---|---|

| 日本ハム | 5年 | 200億円 | 0.37% | ① |

| 楽天グループ | 2年 | 2500億円 | 3.30% | ② |

| ソフトバンク | 5年 | 1200億円 | 0.98% | ③ |

| 仏ルノー | 4年 | 2100億円 | 2.80% | ④ |

| 丸井グループ | 1年 | 1億1907万円 | 1% | ⑤ |

| カゴメ | 1年 | 10億円 | 0.20% | ⑥ |

① 新球場(北海道ボールパークFビレッジ)建設に調達資金を充当

② 「楽天モバイル債」個人向け社債の中でもかなり利回りが高い 2022年6月には 1500億

円 年限3年 利率0.72%で発行している

③ 18年の上場以来初の社債 2023年4月には2220億円 年限35年 利率は当初5年間が年間4.75%、次の15年間は1年国債金利+4.84%と

個人向け社債には珍しい複雑な発行形式

④ 同社初の個人向け社債 日本の低金利に注目して 海外企業(非居住者)が外貨建ではなく 円建で発行する債券(円建て外債・サムライ債)が増加している(海外での資金調達が困難な状況になってきたことが発行利率の上昇圧力になっている 最近では 海外で外貨建債券を発行すると10%近い発行条件になるケースも)

⑤ ブロックチェーン(分散型台帳)技術を生かした「デジタル社債」証券会社を経ず 丸井グループが直接エポスカード会員向けに販売 利率1%のうち

0.7%は丸井グループでの買い物などに使える「エポスポイント」で還元

⑥ 「カゴメ 日本の野菜で健康応援債」購入特典として野菜ジュース15本付き(4000円相当) 特典を加味すると 実質利回りは4%を超える

■ 個人が買える社債

| 社債の種類 | 特徴・リスク |

|---|---|

| デジタル社債(セキュリティートークン社債) | ・ブロックチェーン技術で発行プロセスが電子化された社債 ポイントがもらえたり 小口で買えたりする ・途中売却できないケースがある |

| 劣後債 | ・弁済順位が劣後するが 普通の社債より利率が高い 金融機関での発行が多い ・発行企業が破綻した場合 弁済順序が後になる |

| 日本企業のドル建て社債 | ・日本企業が海外での資金調達などを目的にドル建てで発行 利率は円建てに比べ高くなりやすい ・為替の変動リスクがあり 購入時より円高になると円換算で損をすることも |

■ 社債のリスク

・社債は 満期まで保有していれば 償還で投資した金額が戻るが 発行体が破綻したら社債の価値はゼロに(01年には大手小売りのマイカルが破綻し 個人向け社債のデフォルトに)

格付け会社が設定する格付け シングルA以上の社債が望ましい

・金利が上昇局面にあると 同じ企業の社債でも募集金利が以前の社債を 大きく上回ることも

・途中売却すると 金利や需給によって元本割れする可能性がある

・複利運用ができない NISAの対象ではない

| ■ 個人向け劣後債 |

社債には 様々な条件や機能を加えることができるが 投資家には弁済順位による分類も重要「劣後債」は普通社債に比べ破綻した場合などで弁済が後回しになるため(劣後する)格付けが低い分

金利が高めに設定されている

表面上の償還期限は通常10~20年先に設定されている長期債が多いが 発行時に設定した最初の償還機会(ファーストコール 発行から5年後に置かれることが多い)で期限より前に償還されることがほとんど(実質的には5年債とみなされる)

元本の返還条件や金利の変更規定などが複雑なものもある「何が劣後していて どんなリスクやリターンがあるのかを理解すれば資産運用の手段の一つになる」

□「個人向け劣後債」の購入方法

| 新規発行時 | ・発行企業が募集期間を定めているため 後から購入することはできない ・投資収益が予想しやすい ・投資したいときに発行がないことも |

|---|---|

| 既発債 | ・好きな時に投資できる ・他の投資家が証券会社に売却した既発債が少なく買えないことも |

| 劣後債が組み込まれた投資信託 | ・多くの証券会社が販売しており 継続的に投資でき 分散投資によってリスクを抑える効果も ・信託報酬など 投資信託特有のコストがかかる |

■「劣後債」のリスク

・期限前の償還を当て込んで購入した場合 仮に見送られると より良い条件の投資先に切り替えたり換金したりする機会を失う

・格付け会社による格下げのリスク 償還時まで持ち続ければ発行価格と同じ額が手元に戻るが 償還前に売却する際は 値段が下がり売却損になることも

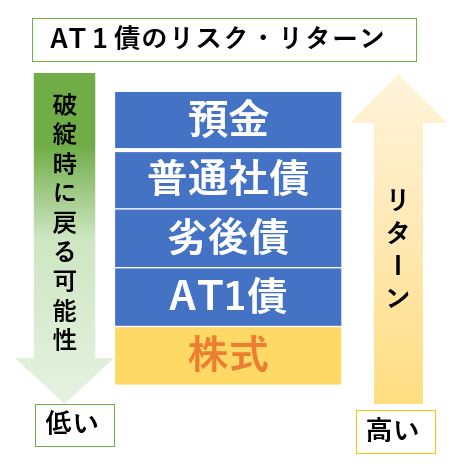

| ■ 「AT1債」 ・一般的な劣後債より弁済順位が低く金利が高く設定されている(一般的には 破綻時の弁済順位は株式より上位 クレディスイスの場合は逆転した)低金利下でも利回りが高く 投資家に人気 ・日本では「永久劣後債」と呼ばれ 通常は満期がない 実際は あらかじめ決められた日に早期償還をして 投資家にお金を返すケースが大半 ・リーマン ショック後に導入され 欧州金融機関が積極的に発行 返済の必要が乏しく(利息は支払われるが元本を返す期限は決まっていない) 本来は借金だが自己資本とみなされる(自己資本比率をクリアするために利用される) |

・上記出典:朝日新聞デジタル

| ■ 外国債券 |

外国債券:国や企業など債券を発行する主体(発行体)、発行する市場、発行通貨のいずれかが外国の債券

■ 外債投資の主なリスク

| 為替変動リスク | 外貨建ての債券の場合 円高進行によって 利子や償還金の受取時に円ベースでの受取金額が減少する |

|---|---|

| 価格変動リスク | 金利動向や債券を発行する主体の信用力の変化などにより時価が下がり 償還前の売却で損をする |

| 信用リスク | 元本の返済や利子の支払いが滞ったり できなくなったりする(債務不履行 デフォルト)目論見書の内容や格付けを参考にしたい |

| カントリーリスク | 発行体が属する国に戦争や災害が起きたり 財政破綻や外貨の枯渇が起きたりすることからくるリスクにより 元金の支払いが不履行になる場合がある |

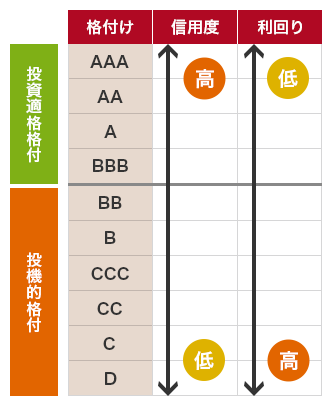

■ 格付けの分類例

*実際の名称(表記方法)は格付け機関により異なる

*D:債務不履行に陥っている

■ 外国債券投資の注意点

① 利率と利回り

| 利率 | ・元本に対する利息の比率 ・長くゼロ金利が続き 目を引きやすいのが「高金利な外国債券」(収益は「金利(利率)」ではなく「利回り」で判断すべし ・債券の税金は原則20% 利回りの水準ではなく利率に対してかかる |

|---|---|

| 利回り | ・購入価格と償還(売却)価格(額面価格)の差から生じる償還差損益と 利息を足し合わせた総合的な収益(通常1年単位) ・「購入価格が100を大きく上回っている債券は 実質的な収益である利回りが 利率よりかなり低くなる」 |

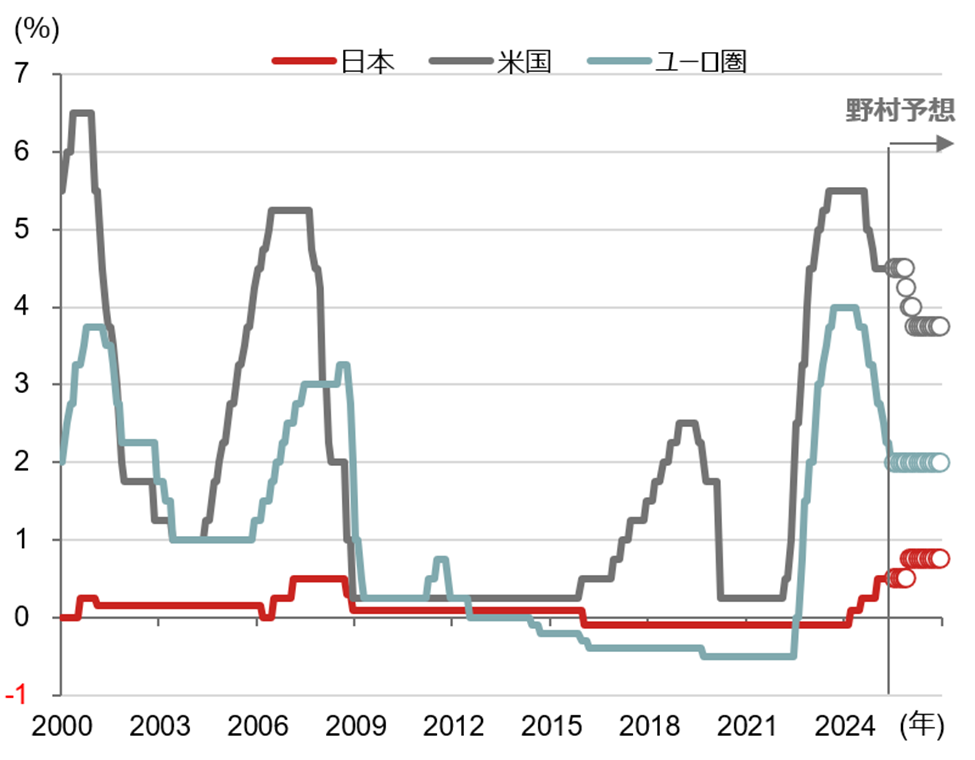

| 米国債券が人気 米連邦準備理事(FRB)2022年3月から連続利上げに踏みきり 政策金利の誘導目標の上限値は 0.25%から一気に上昇し 現在は5.25% 長期金利の指標となる10年国債の利回りも急上昇し 足元では3%台後半で推移 債券の利回りも上がる |

| 円相場が円高・ドル安になれば 円での受取額が目減りするリスクがある |

| 米国利付国債 | 半年に1度利払いがあり 満期時に額面で償還 |

|---|---|

| 米国割引国債(ストリップス債) | 利払いがない代わりに額面より低い価格で買える 満期時に額面で償還 |

■ 円相場に影響する2大要因(受給差と金利差)

| 主な動き | 円買い・円売りの例 | 結果 | |

|---|---|---|---|

| 受給差(輸出ー輸入) | 輸入超過・貿易赤字 | 支払いの外貨調達のため円売りが増加 | 円安 |

| 〃 | 輸出超過・貿易黒字 | 外貨の収益を円にするため円買いが増加 | 円高 |

| 金利差(海外金利―国内金利) | 拡大 | 金利が上がる外貨で運用するため円売りが増加 | 円安 |

| 〃 | 縮小 | 金利が上がる円で運用するため円買いが増加 | 円高 |

■ 円安進行にブレーキ3大要因

① 輸出物価が輸入物価を上回り始めた(貿易赤字の縮小)

原材料の輸入価格よりも製品の輸出価格の伸びの方が大きい加工貿易本来の姿に戻って来た

② インバウンド(訪日外国人)の急増(貿易赤字を穴埋め)

「インバウンドは外貨を円に換えて消費するため 輸出と同じように円高要因になる」

③ 米の「逆イールド現象」期間の短い2年債の方が 長い10年債よりも利回りが高くなっている

・利回りは通常 償還までの期間が長いほど その間の景気や物価次第で債券相場が変動するリスクが大きくなり 投資家はより高い利回りを求める

・「逆イールド」は 投資家等が米国の先行きの景気悪化を予想し FRBがいずれ利下げに転じると考えている現れ

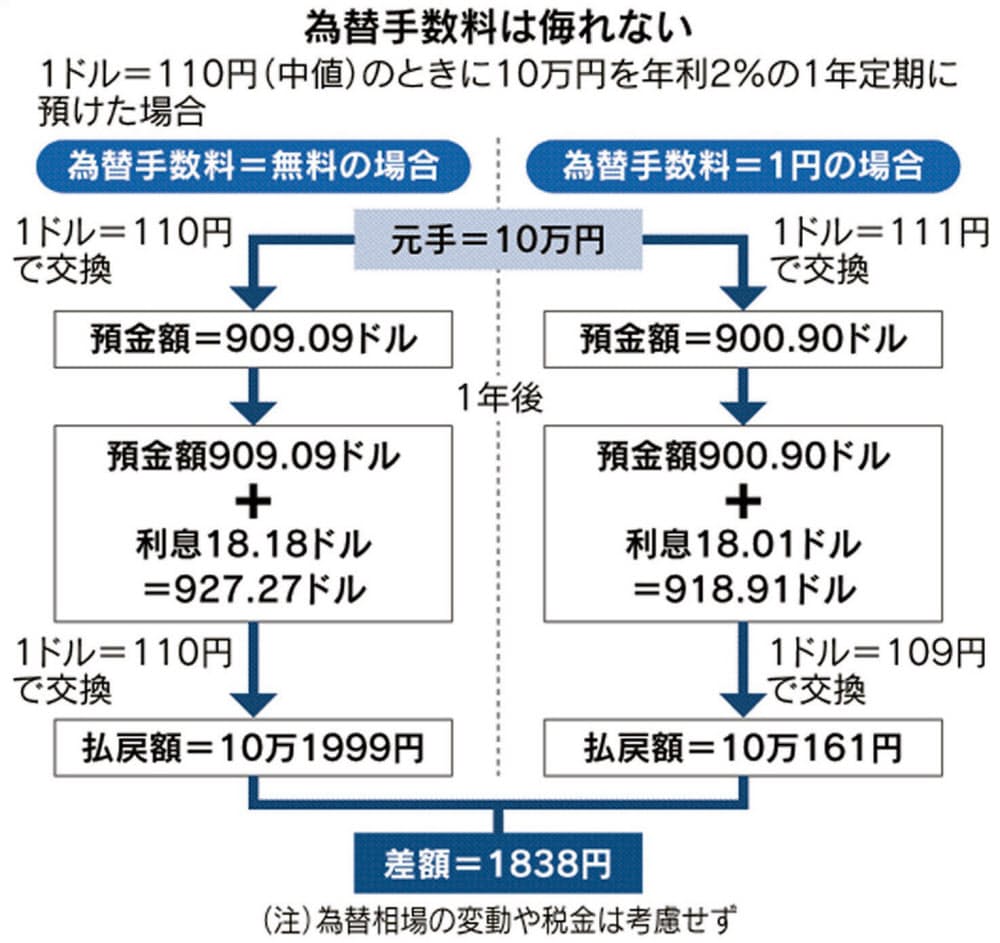

② 為替手数料

*上図で 往復2円という為替手数料を 1ドル当たりの円の比率(1$=110 円)で考えること 2円を110円で割ると約1.8%で 投資採算は大きく悪化する

*高金利通貨は 為替手数料が一般に高く 利回り数年分が失われることもある 他通貨の債券を買う場合も 為替レートとの対比で考えるとともに為替手数料についても

より低い金融機関を選びたい 高い利率表示に目を奪われると 後でがっかりすることになりやすい

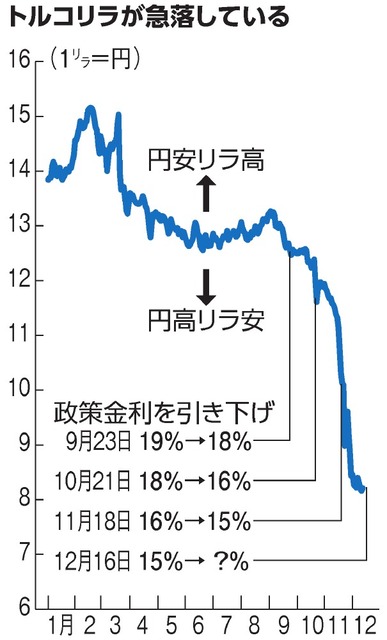

③ 為替の変化

高金利の国はインフレ率が高い事が多い(上図は トルコの2022年実績)例えば トルコは 過去10年で物価が約2.8倍に上昇 高インフレで購買力が落ちる通貨は長期で下落しやすい(トルコリラ安に)

「金利差が通貨下落で吹っ飛ぶ」「高金利はお得と単純にはいえない」

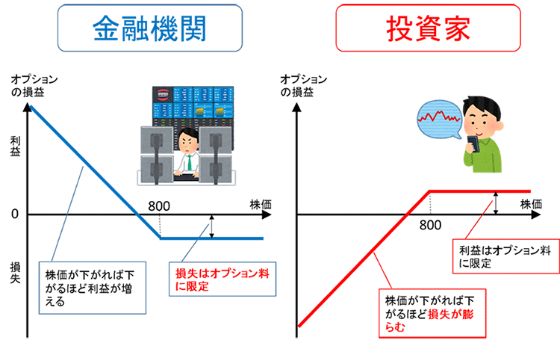

| ■ 仕組み債 |

・債券は 通常ならば 期間中の金利を得たうえで償還期日には元本が100%戻ってくる

・債券に分類される「仕組み債」は 条件次第で元本が大きく減額される可能性のある特殊な商品 元本が減るかどうかを左右するのが 株価指数や個別株など「仕組み債」ごとに指定される通常無関係な指標

・通常の債券より金利が高めの「仕組み債」株価指数リンク債や他社株転換社債(EB債)などが知られる

・「金融庁は2022事務年度の金融行政方針で、顧客からの苦情、相談が絶えない「仕組債」の販売体制やガバナンスを検査することにした。これを受けて、野村證券、大和証券は販売停止、その他証券や銀行で勧誘停止や制限を加えている」

| ● 地方銀行で「仕組み債」の販売が増加傾向 地方経済の停滞で収益環境が悪化する中で 売れば大きな収益になる「仕組み債」の販売に頼る傾向がある ● 「投資信託の回転売買が批判の高まりで難しくなった中 仕組み債が代用されている面がある」 ● 「仕組み債」の商品案内の「手数料及び諸費用」の欄には通常「購入単価のみ」とあるが 手数料は販売価格に組み込まれ表面上は見えない 実質的なコストは投資信託に比べて格段に高い また「投資家が負うリスクに対してリターンが低すぎる」これらの点につき金融庁は強く問題視している ● 「仕組み債」は 顧客が直接手数料を支払うことはないものの デリバティブ(金融派生商品)取引を内包している性質上 普通の社債に比べて金融機関に入る収益が高く これまで販売に力を入れていた金融機関も多い ● 「仕組み債」は本来 適正なオプション料や金利水準を計算できるプロ同士の商品「個人に広く売るべきではない」 |

・上図① 株価が上昇した場合

多くの仕組み債には通常「早期償還条項」がつく

例えば 3ヶ月ごとの判定基準日に 株価が当初価格の5%以上(この例では3万1500円)なら3ヶ月分の金利をもらえ 元本は早期償還で100%もどる

しかし 最期まで保有できれば(期間3年なら)3年分の金利がもらえるはずが 3ヶ月での早期償還なら1/12の0.5%を受け取り強制終了になる

なるべく早期償還するように 判定基準日ごとに早期償還の基準を下げていく「仕組み債」も多い

・上図② 早期償還もノックインもせず または ノックイン後に急回復し 償還時に当初価格以上になった場合

最期まで保有した時に 期間中の金利を得られて元本も100%戻る(限られたケースのみ)

・上図③ 指標の価格が1度でも一定水準(ノックイン価格)以下になった場合

元本が減額される可能性がある 例えば 保有期間中に一度でも 株価が当初株価の3割減(この例では2万1000円以下)になり 償還時に株価が当初株価未満なら

償還時の元本は 償還時の株価と当初株価の比率だけ減額される

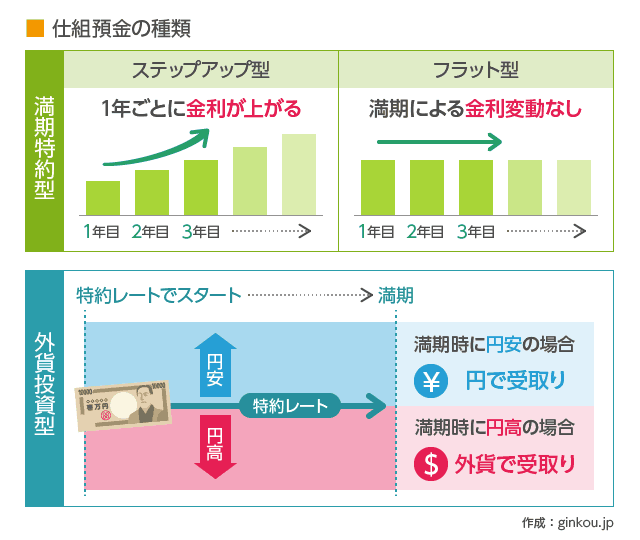

| □(付録)仕組み預金 |

|---|

・一部の金融機関の販売手法が問題となった「仕組み債」とは別の商品ですが 仕組みが複雑で 預金者や投資家にリスクがある点は似ている(デリバティブ(金融派生商品)を活用した商品は リスクとリターンの評価が難しい)

・「仕組み預金」は大きく2つの種類に分けられる「満期の時期が変わるもの」「満期で受け取れる通貨がかわるもの」

・「預金 という名前で安心できるイメージを持ちやすいが 損をする可能性がある投資商品と考えるべき」

■ 満期特約型

・「フラット型」通常の定期預金に比べると かなりの高金利だが このタイプは 預け入れから1年たつと 銀行の判断で満期を繰り上げることが可能

・低金利が続いたり金利が下がった場合

→ 1年たった時点で満期を繰り上げお金を返せば 高い利息を払い続ける必要がない

・金利が上がった場合

→ 満期までお金を返さなければ 新たに預金を集めるより利息を抑えられる(通常の定期預金よりも低い金利で継続)

■ 外貨投資型

・1ヶ月後など満期直前の「判定日」の為替レートで元本を受け取る際の通貨が変わる(利息は円で受け取り)

・円安の場合(元本と利息を円で受け取り) 円高の場合(預入時のレートで交換した外貨と日本円の利息を受け取る) いずれのケースも一定の利息は約束されるが

一方で円安時の為替差益は得られず 円高時の為替差損のリスクを負う

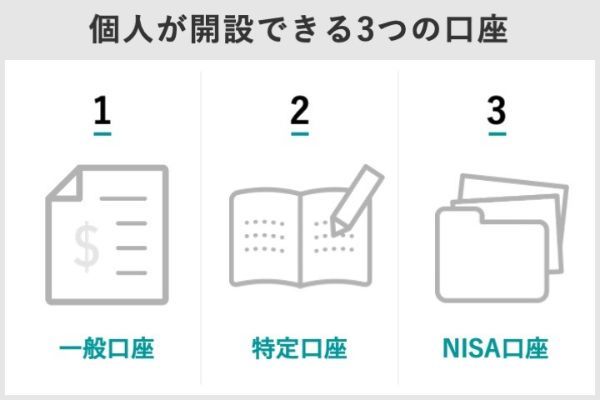

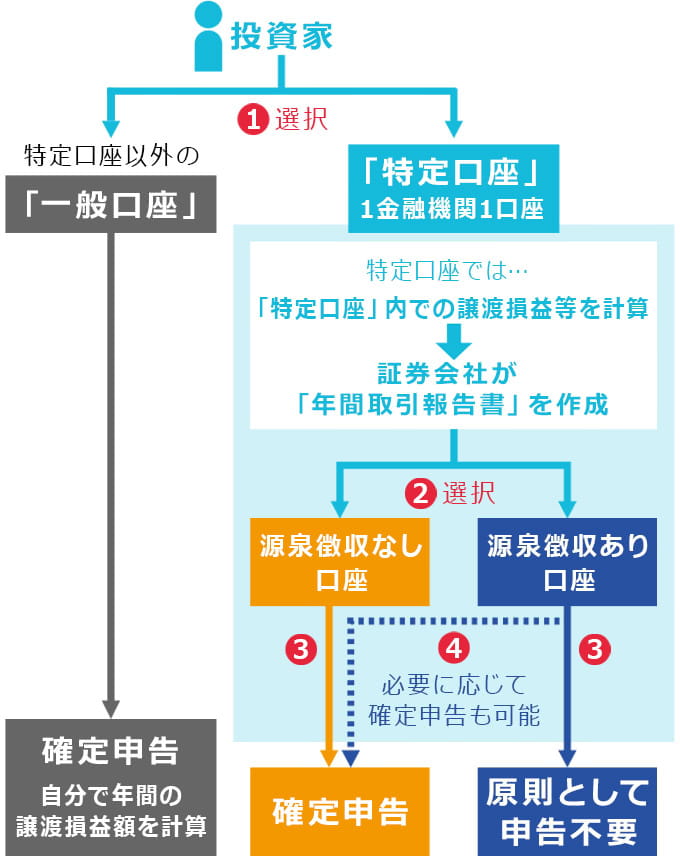

| □ 証券口座 |

・投資のために 株や投資信託などを購入するには まず、金融機関で証券口座を開設する必要がある

| 口座の種類 | 確定申告 | 年間取引報告書 | |

|---|---|---|---|

| 課税口座 | 一般口座 | 必要 | 自分で作成 |

| 〃 | 特定口座(源泉徴収なし) | 必要 | 証券会社が作成 |

| 〃 | 特定口座(源泉徴収あり) | どちらでもOK | 証券会社が作成 |

| 非課税口座 | 一般NISA口座 | なし | なし |

| 〃 | つみたてNISA口座 | なし | なし |

・「一般口座」の対象 未公開株など 特定口座で取り扱いのない株式を管理する口座

・「特定口座」の対象 上場日本株式 上場ETF 上場REIT 株式投信 海外株式 公社債 公社債投信等 幅広く ほとんどを網羅

・「源泉徴収なし / あり」 例えば 株を売って1万円の利益を得た場合 20.315%の税金がかかる 源泉徴収ありの口座では 税金分が引かれて振り込まれるが 源泉徴収なしの口座では1万円が振り込まれる(この場合

1年分をまとめて確定申告をして 後から税金を支払うことになる)

・「特定口座(源泉徴収あり)の確定申告「どちらでもOK」」とは ほかの証券会社の口座との損益通算や損失を来年以降に繰り延べる場合などには 確定申告が必要

・「NISA口座」課税されないので確定申告の必要はなく 年間取引報告書も発行されない(必要がない)しかし 年間の投資上限額が決まっているため それ以上投資するためには

特定口座を作る必要がある

・投資を始めようとする多くの人は 「特定口座(源泉徴収あり)」または「NISA口座」を開設する人が多い

2026年03月02日