118. 外貨投資

| 2021年以降 コロナ下の長い自粛生活の反動による消費の急拡大に対し 生産や流通が対応できずに物価が高騰 2022年には エネルギーや食料の主産国であるロシアとウクライナの武力衝突が起きたことで

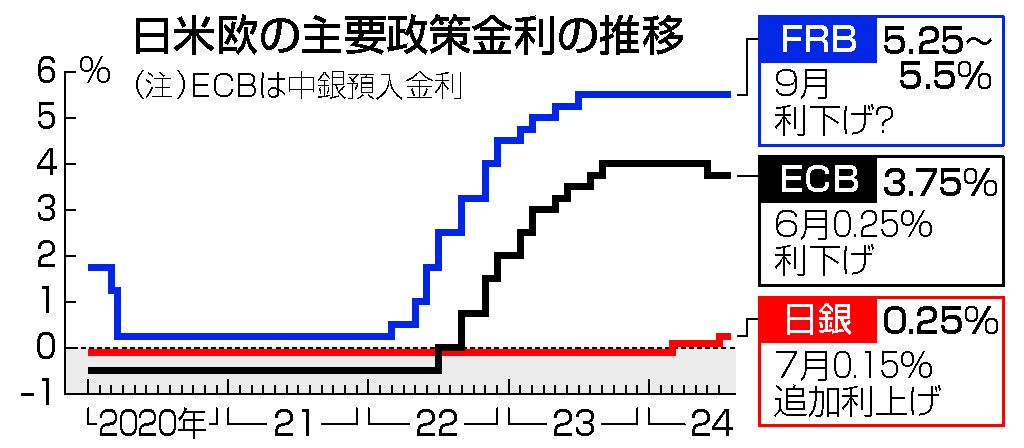

世界的なインフレ不安が一段と高まる 景気回復で先行する米・欧は インフレを抑えるために 政策金利の押し上げに着手 一方 景気回復が遅れる日本では 大規模な金融緩和政策を堅持した |

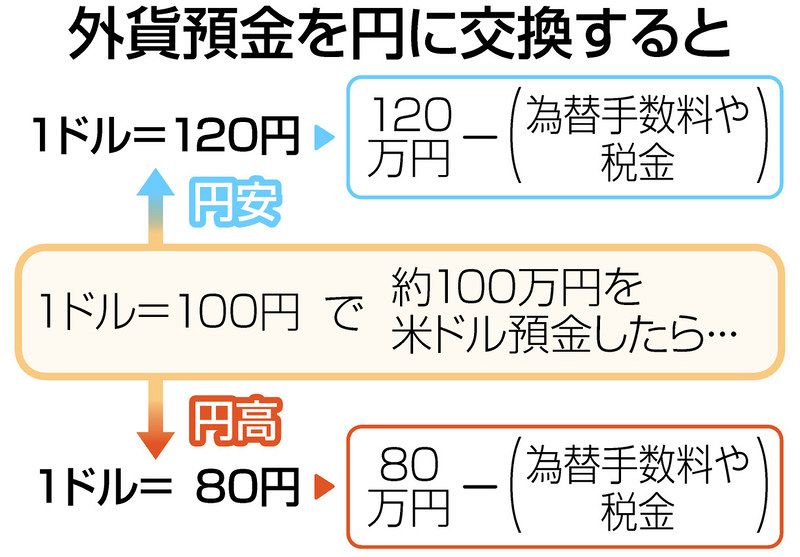

| ・「円」を外国の通貨に換える際の交換比率が為替相場(需要と供給の関係で決まり、需給関係が変動すれば為替相場は変動する) テレビ等のニュースでは「本日の東京外国為替市場の円相場は……」と報道されます つまり、円と外貨との交換比率(為替相場)は日々刻々と変動している |

|---|

*為替レートが動く主な要因

| 景気の良しあし | 景気が良くなればモノが売れるので 外国から資金が集まり その国の通貨が買われやすくなる |

|---|---|

| 経常収支 | 経常収支が黒字なら国内に入ってくるお金が出ていくお金より多いため その国の通貨が買われやすくなる 現在は日米間の金利差が開き 日本では貿易赤字が続き 急激な円安の背景に |

| 2国間の金利差 | 高金利の通貨で保有する方がより多くの金利収入が得られるため 高金利通貨は買われやすくなる 現在 日米欧の金利差が急拡大し 投資マネーは 円からドルやユーロへ つまり円安・ドル高 円安・ユーロ高が進む |

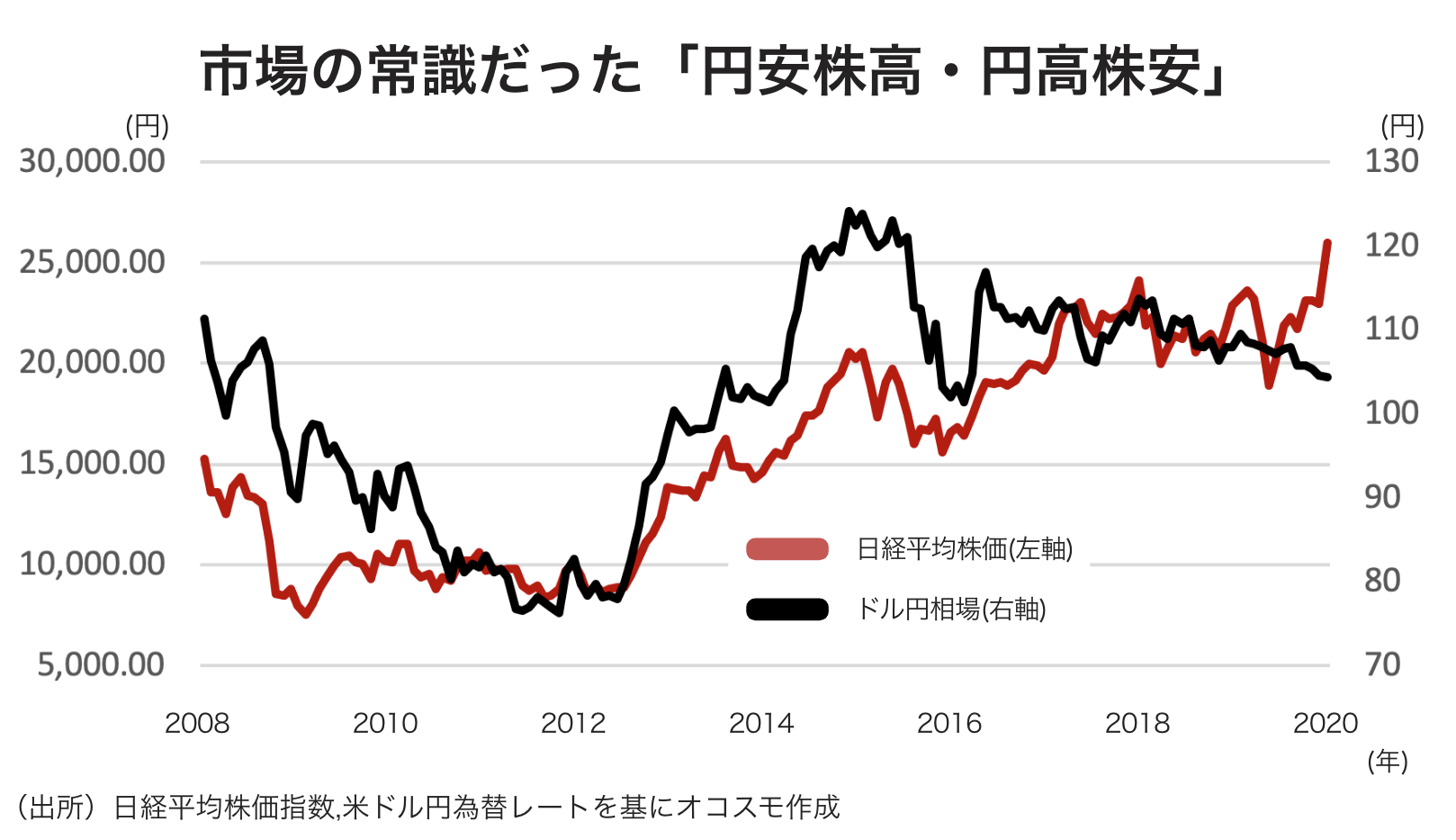

| これまで 日本では 円安が進むと 自動車や電機などの輸出企業が ドル建ての製品価格で海外企業よりも優位になるため 日本経済の追い風になるとの見方が強かった |

| ■資源高に伴う「悪い円安」もはや「円安が進めば 株価も上がる」ではない |

|---|

| ① 多くの輸出企業は 資源や原材料の輸入価格の上昇分を 製品の輸出価格に転嫁できない(資源価格が 急上昇すれば 海外の資源を買い入れるのに必要な多額のドルを 円を売って用意しなければならない → 円安・ドル高が進みやすい) 多くの輸出企業がコストの安い中国や東南アジア諸国などに 生産拠点を移し 日本からの製品輸出を切り替えている→「円安」のメリットを享受できない(もはや 貿易黒字大国ではない 貿易黒字であれば 円が買われる材料になる) さらに コロナ禍下 国の水際対策によって 訪日客が激減し 訪日客による円需要が消滅してしまったことも 円安に振れた一因といえる |

| ② 円安と資源高で 暮らしに関わるガソリンや輸入食材などの価格も上昇しているが 消費者が購入する消費者物価には十分に反映されていない(消費者に デフレ感覚が染みついた日本では 企業が買い控えを警戒して製造コストの上昇分をまるごと販売価格に転嫁しない)→ 企業業績が良くならない |

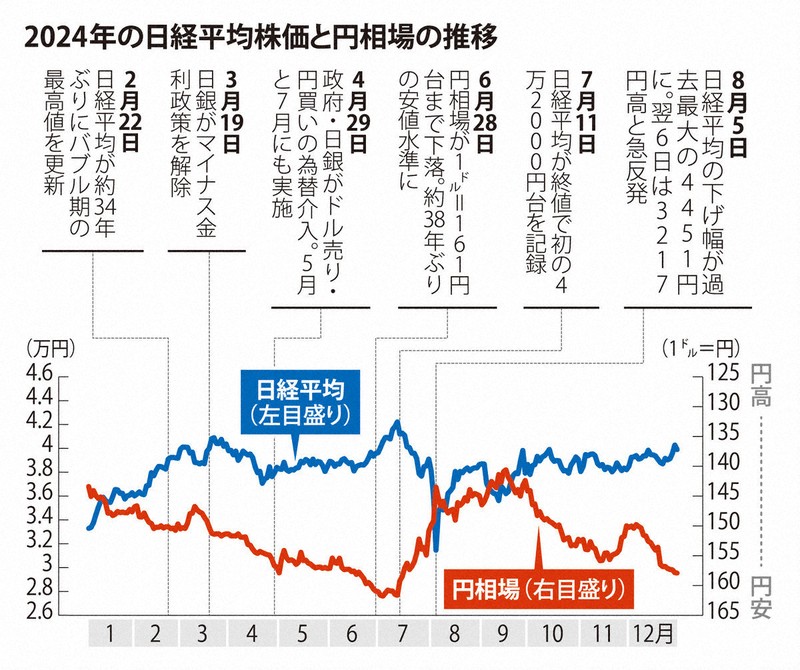

| ■ 円相場の長期グラフを見ると これまでも急激な「悪い円安」が注目された時期が繰り返されている 暮らしを支えるためには 円安が進むたびに節約するしかないのか?(しかし 円安の影響は立場によって変わる) ■ 株式・為替相場の長期グラフを見ると様々な「相場の異変」が見られる ・「円安・株安」:コロナショックで世界の株価が暴落した時「世界的な株価暴落でマネーの流れが滞れば 貿易や金融取引の決済資金を確保できなくなる」という恐怖心から 国際間の決済でもっとも使われるドルの確保 → 「円安・ドル高」市場では「円安・株安」に ・「リスク回避の円買い」:20世紀には 世界で戦争や経済危機などの「有事」が起こると「リスク回避」を目的としてドルが買われやすかった「有事のドル買い」しかし 01年の米同時テロや08年のリーマンショックなど 米国自体で「有事」が発生すると ドルはリスク回避先としてふさわしくなくなった ・「円高・株高」:米がコロナ禍による米国経済の悪化を防ぐため ゼロ金利政策を長期にわたって続ける方針を表明した時 日米欧から金利が消滅し(金利差の消滅) 「円高・ドル安」が進んだ ・「円安・株高」:コロナ禍で 世の中のデジタル化が想定外の勢いで加速し「円相場に左右されないハイテク関連の成長株を中心に株価が急騰する自体が生じた」 ・今後も 世界規模で経済構造や市場環境が大きく変わろうとしている中で(デジタル通貨構想など)新たな「相場の異変」が生まれるかもしれない |

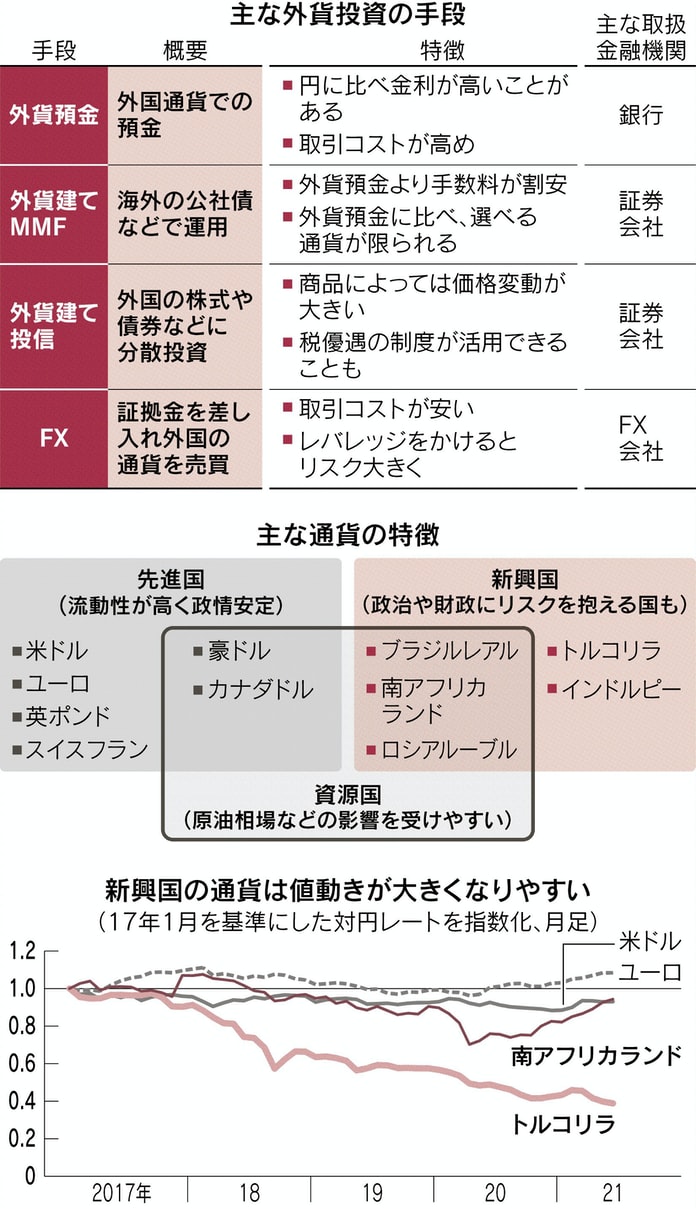

| □ そこで 注目される保有通貨の国際分散・外貨投資 |

|---|

| ・外貨預金 |

|---|

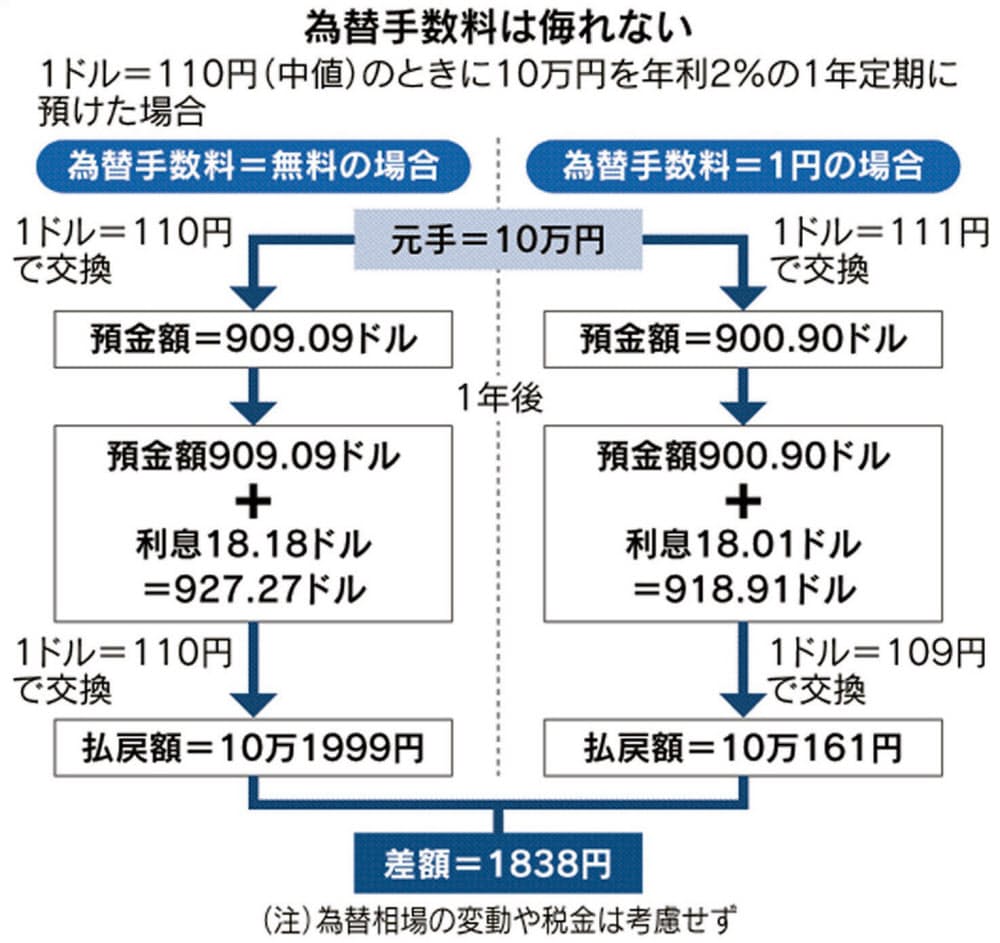

・外貨ベースでの元本は保証され 損益は原則として為替相場と金利で決まるので分かりやすい

・より詳しくは こちらをご覧ください

→「外貨預金の特徴を知る」(全国銀行協会)

・証券口座の外貨は 現金で据え置くだけでは金利が付かない 少しでも利回りを得るなら 外貨建てのMMFの購入が一案

・手数料を抑え資産の目減りを防ぐポイント

| 売却・満期時の受け取り方 | ・外貨運用に回すなら外貨で受け取り ・待機資金は外貨建てMMFで運用も |

|---|---|

| 金融機関を選ぶ | ・手数料は各社で異なる ・外貨預金を海外で引き出せる銀行も |

| ・外貨建てMMF(マネー・マーケット・ファンド)投資信託の一種 |

|---|

| 外貨建てMMF | 外貨定期預金 | |

|---|---|---|

| 主な窓口 | 証券会社や銀行 | 銀行 |

| 利回り | 運用成績で変化 高い利回りが人気 |

預けた時点で確定 |

| 運用 | 主に政府が発行する短期証券や企業が発行するコマーシャルペーパー(CP)など (*) | 定期預金だと金利が高くなる |

| 解約 | いつでも可能 | 満期時が原則 |

| 最低投資額の例(米ドル建て) | 10米ドル | 10万円または600米ドル |

| 取り扱う外貨の種類 | 米ドル 英ポンド 豪ドル NZドル トルコリラ 南ァランドなど(ユーロはない) | 米ドル ユーロ 中国人民元などMMFより幅広い |

(*)外貨ベースの元本は保証されないが 安全性の高い金融商品で運用するため 外貨ベースで損失が発生する可能性は非常に低いと言われる 利回りも「通常は外貨普通預金を上回る」

(*)外貨建ての金融商品は 為替相場次第で損失が発生する可能性がある 外貨ベースで資産が増えても為替差損がそれを打ち消してしまうといったケースはめずらしくない

(*)収益分配金には 税率20.315%の税金が課税される(所得税・復興特別所得税15.315%と住民税5%)

源泉徴収によって課税関係が終了するため 確定申告は必要ない ただし、他の投資信託で出た譲渡損失と損益通算したい場合等 任意で確定申告することは可能

外貨建てMMFの換金によって利益が出た場合は、収益分配金と同様に税率20.315%の税金がかかる 原則として源泉徴収されないため 自ら確定申告をして納税する必要がある

ただし、源泉徴収ありの特定口座を利用する場合は確定申告の必要はない

なお、外貨建てMMFの取引のために外貨預金を行い、預け入れと解約によって為替差益が発生した場合は、雑所得として総合課税の対象となる

| ・外貨建て投資信託 |

|---|

| メリット |

|---|

| 〇 投資信託の運用益に加えて 円安時に為替差益を得られる 〇 リスクを分散して投資できる 資産の一部を外貨建てで保有すれば 円安が進んだ場合でも資産が目減りするリスクを抑えられる(国際分散投資) |

| デメリット |

| ● 為替相場の動きによって外貨建て資産の価値が変動する可能性(為替変動リスク)円高になった場合は為替差損が生じ 元本割れのリスクが高まる(リスクを抑えるために「為替ヘッジ」を選択できるタイプの外貨建て投資信託もある) ● 投資対象の国や地域の政治・経済が変化した際に 証券市場や為替市場の混乱によって資産価値が変動する可能性がある(カントリーリスク) ● 高金利で運用していても 売買の頻度が高くなれば為替手数料がかさんでしまう可能性がある |

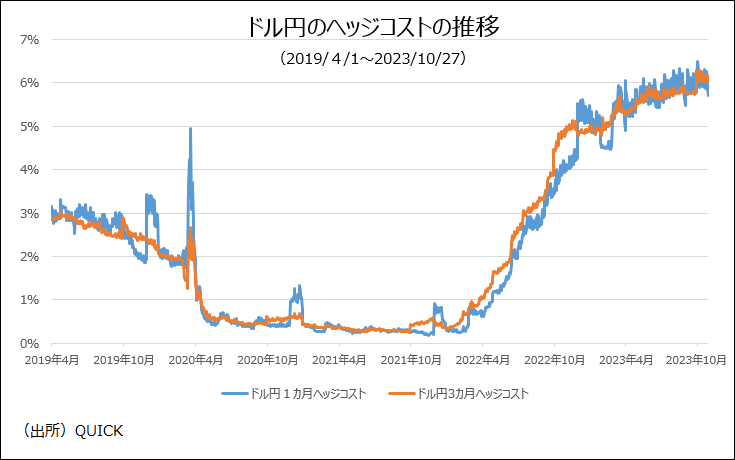

■ 投資信託の「為替ヘッジ」

| 為替ヘッジなし | 為替ヘッジあり | |

|---|---|---|

| 円高になると | 為替差損が発生 | 為替差損を回避 |

| 円安になると | 為替差益を得られる | 為替差益を得られない |

| ヘッジコスト | かからない | かかる |

・「為替ヘッジ」:為替相場の影響をヘッジ(回避)すること

・例えば 米国の株式で運用する投信では 日本円を米ドルに交換して株を購入する その場合 運用成績には投資した株の価格変動と為替相場の2つが影響する

為替ヘッジありの投信では為替の影響をほぼなくせる(将来 特定の為替レートで通貨を交換する為替予約をしているため ただし その費用ヘッジコストがかかる)

| ・FX(外国為替証拠金取引) |

|---|

| 外貨預金 | FX | |

|---|---|---|

| 為替差益の機会 | 円安になった場合 | 円安・円高の両方 |

| 取引コスト | 比較的高い | 比較的安い |

| 取引時間 | 営業時間内 | 原則24時間 |

| 利子の受け取り | 満期時や解約時など | 毎日(スワップポイント マイナスの場合も) |

| 取引できる金額(レバレッジ) | 資金の1倍 | 資金の1~25倍 |

| FXのメリット |

|---|

| 〇 日本のような低金利の国の通貨を売って 金利の高い国の通貨を買うと「スワップポイント」と呼ばれる2国間の金利差から生じる金利(金利差調整分)が得られる(反対の売買をすると

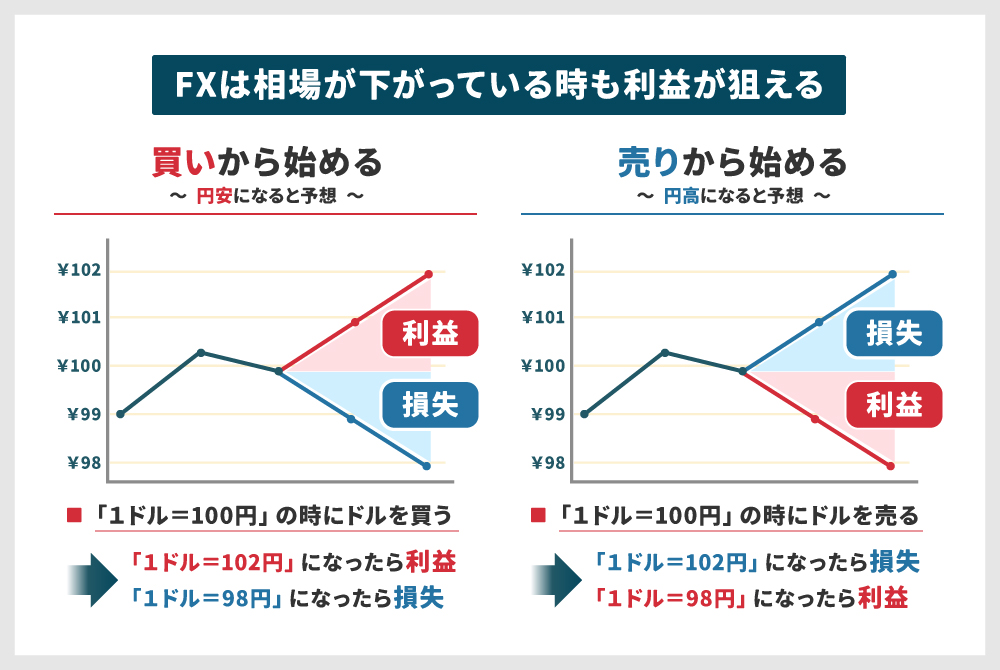

スワップポイントを払うことになる) 〇「スプレッド」(為替の売り値と買い値の値幅)が狭い(これがFX取引で負担する唯一のコスト FXでは一部の会社をのぞき、取引にかかる手数料は基本的に無料)外貨預金の場合 金融機関によるが 米ドル/円で1円から50銭 一方FXの場合 米ドル/円のスプレッドは 0.3~1銭と低く設定されている 〇 手持ちの資金よりも大きい金額の取引ができる レバレッジ(テコ)と呼ばれ 証拠金の最大25倍の取引が可能 〇 「売り」から取引を始められる(外貨預金は 通常 最初に円で外貨を買う)つまり 相場が上がっている時(上昇局面)でも下がっている時(下落局面)でも利益を狙える 〇 取引可能な時間が長い 平日 ほぼ24時間取引ができる |

| FXのデメリット |

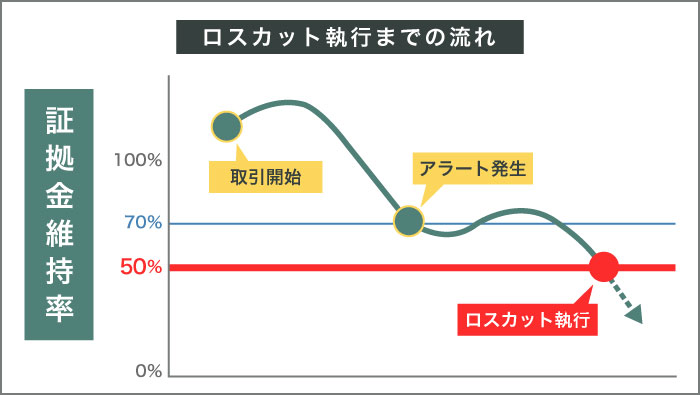

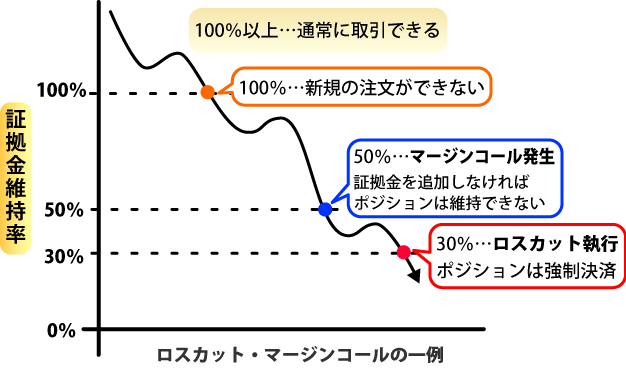

| ● レバレッジをかける場合 相場を読み違えると損失にもレバレッジがかかり大損する(レバレッジを高くすればするほどハイリスク・ハイリターンとなる) ● 買った(売った)外貨が大きく値下がり(値上がり)し「含み損」が基準(FX会社や顧客の取引内容により異なる)に達すると自動的に反対売買をする(ロスカット) FX会社は「FX証拠金規制」により 必要証拠金が不足と判断した場合には 直ちに不足分の解消をするように求める(証拠金を追加するアラートが来る(マージンコール))これが解消されない場合には「ロスカット」となる 「ロスカット」:損失の拡大に歯止めをかける一方 相場の回復を待つ機会を失う(投資家は 証拠金の大半を失う)相場の変動が大きいと 証拠金を上回る損失もあり得る ● 世界を揺るがすような大きなニュースや災害などがあると、為替相場の急変動となり 短時間に大きな損失が出るリスクがある(寝ている時間に 大損ということも) ● 価格変動要因が非常に複雑 世界各国の市場や投資家の動きが関係し 国際情勢や安全保障情勢など ありとあらゆる事象が為替市場には関係し 値動きを読むのが難しい |

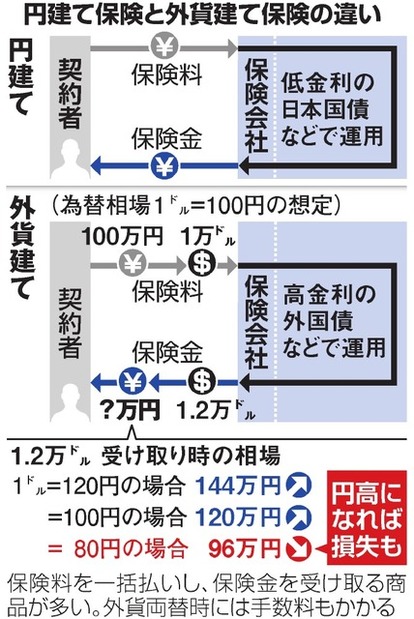

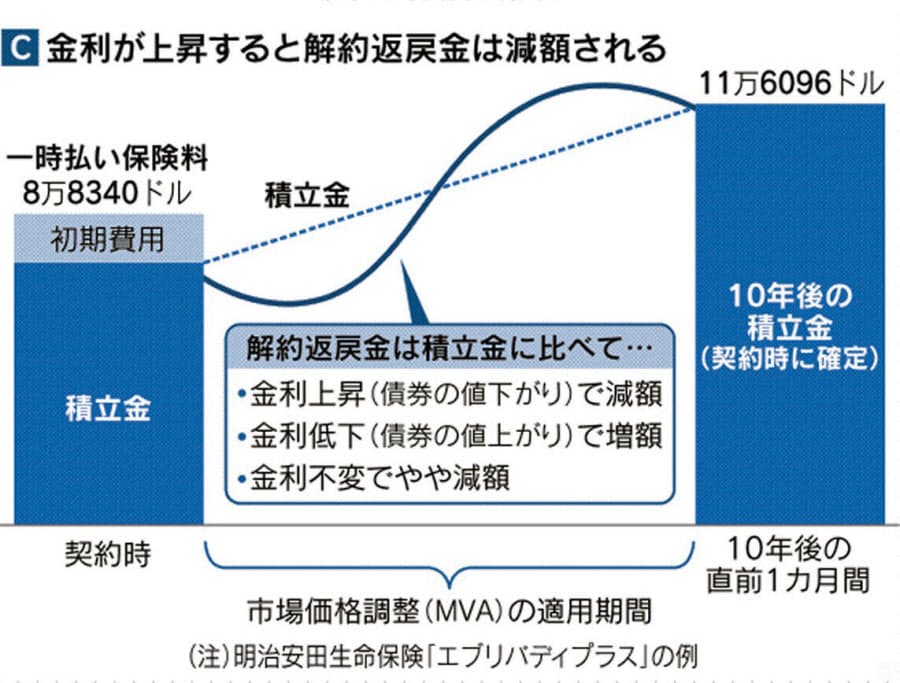

| ・外貨建て保険 |

|---|

| メリット |

|---|

| 〇 日本円よりも外貨の方が高い金利で運用できるため 高い利回りが期待できる 〇 円建て保険に比べ 保険料が割安(高い利回りでの運用ができるため)ただし「外貨と円の為替相場が一定である」という前提 〇 万一の場合の保障を準備しつつ 保険料が積み立てられることによる貯蓄機能もある 〇 生命保険料控除の対象となる(外貨を日本円に換算して申告する必要がある) 〇 外貨建て保険の種類は 終身保険 個人年金保険 養老保険などがある |

| デメリット |

| ● 為替リスクがある ● 保険料の支払い・受取時に為替手数料がかかる ● 契約・解約時に手数料がかかる ● 代理店手数料が高い(外貨建て一時払い終身保険の代理店手数料は9%を超えることも) |

・上記:「外貨建て保険」への苦情件数

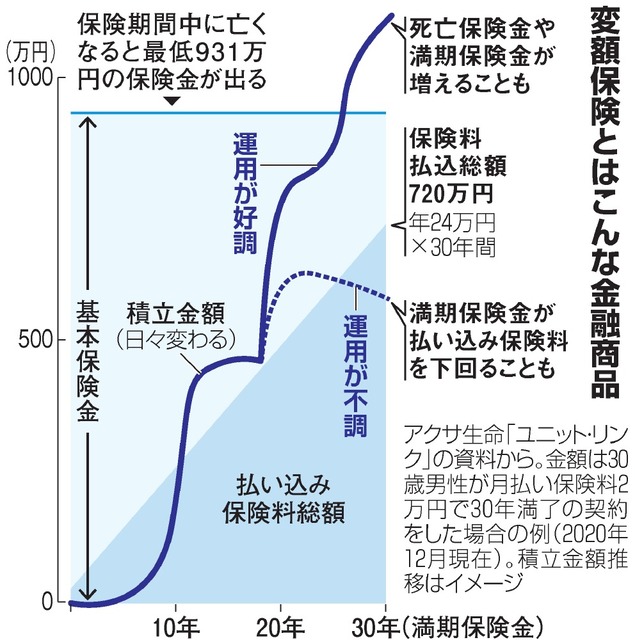

| ・変額保険 |

|---|

| ●「為替変動リスク」(為替相場を読みきれる人はいない!)、「為替手数料」(決して侮れない)これらに加え 知れ渡ってきている「安くない手数料 /

コスト」(代理店手数料や保険会社の運用費用等)や「苦情の多さ」 これらの要因で「外貨建て保険」の売れ行きは急激に鈍っている こんな中 保険会社が「外貨建て保険」に替えて 勧めるのが「変額保険」だが・・・ |

|---|

| 〇 変額保険:保険契約者の支払う保険料を保険会社が投資信託などを対象とする特別勘定で運用し 運用次第で保険金や解約返戻金が変動する保険商品 |

|---|

| 「変額保険」のメリット |

|---|

| 〇 保険会社の運用がうまくいかず 積立金額が払込保険料の合計額を下回ったとしても 死亡・高度障害保険金には最低保証(積立金の合計額または基本保険金額のいずれか大きい額が支払われる)があり、基本保険金額を下回ることはない

逆に 運用実績が好調な場合 死亡・高度障害保険金は基本保険金額を上回ることがある 〇 有期型 終身型の変額保険 変額個人年金保険は一般生命保険料控除の対象 〇 景気が良く 株式相場が上昇すれば 株式で運用している変額保険の保険金額や年金額は増える可能性がある(インフレに強いといえる) |

| 「変額保険」のデメリット |

| ● 保険料の一部を「特別勘定」として株式投資信託などで運用(運用リスクは 保険契約者が負う(自己責任))また 死亡保障と運用商品がパッケージになっているので 保障と運用の両方に手数料がかかる (保障と資産形成を両立できる一石二鳥の商品に思えるが 長期の資産形成を第一に考えれば、税制優遇やコストの面で「iDeCo(個人型確定拠出年金)」や「つみたてNISA」を活用した方が有利となる) ● 投資対象とする投信を組み替えながら保険料を運用する仕組み 運用実績に応じて満期時の保険金や解約返戻し金が大きく変わる(積立金額に連動しているため最低保証はない)特に契約後10年以内に解約すると初期手数料がかかっている影響で払い込み実績を大きく下回る (ただし あくまで保険であるため 運用成果とは無関係に「死亡保障」は付いてくる) ● 定額保険は 契約時の保険金額や解約返戻金 満期保険金 年金額が契約時に定められた金額のまま決まっている保険のこと 保険会社の運用がうまくいかなかった場合でも これらの金額が変動することはない 一方 変額保険は 仮に運用がうまくいかなかった場合の運用リスクはすべての契約者に帰属する |

| 両者の主な違い | 変額保険(有期型) | 定額保険 |

|---|---|---|

| 死亡保険金 高度障害保険金 | 運用実績により変動する(基本保険金額が最低保証されている) | 契約時に定めた保険金額が保証されている |

| 満期保険金 | 運用実績により変動する(保険金額は保証されていない) | 契約時に定めた保険金額が保証されている |

| 解約払戻金 | 運用実績により変動する(金額は保証されていない) | 契約時に定めた金額が保証されている |

| 運用リスク | 保険契約者が負う | 生命保険会社が負う |

| 資産の管理・運用 | 特別勘定で行う | 一般勘定で行う |

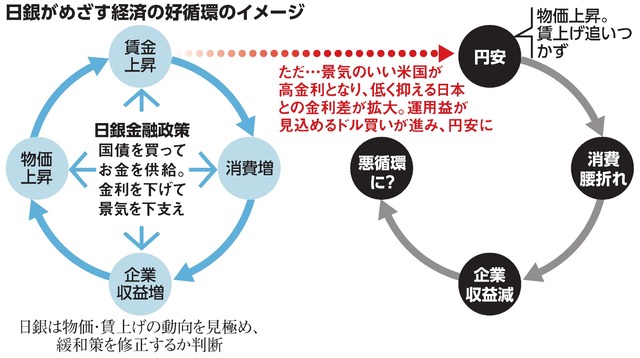

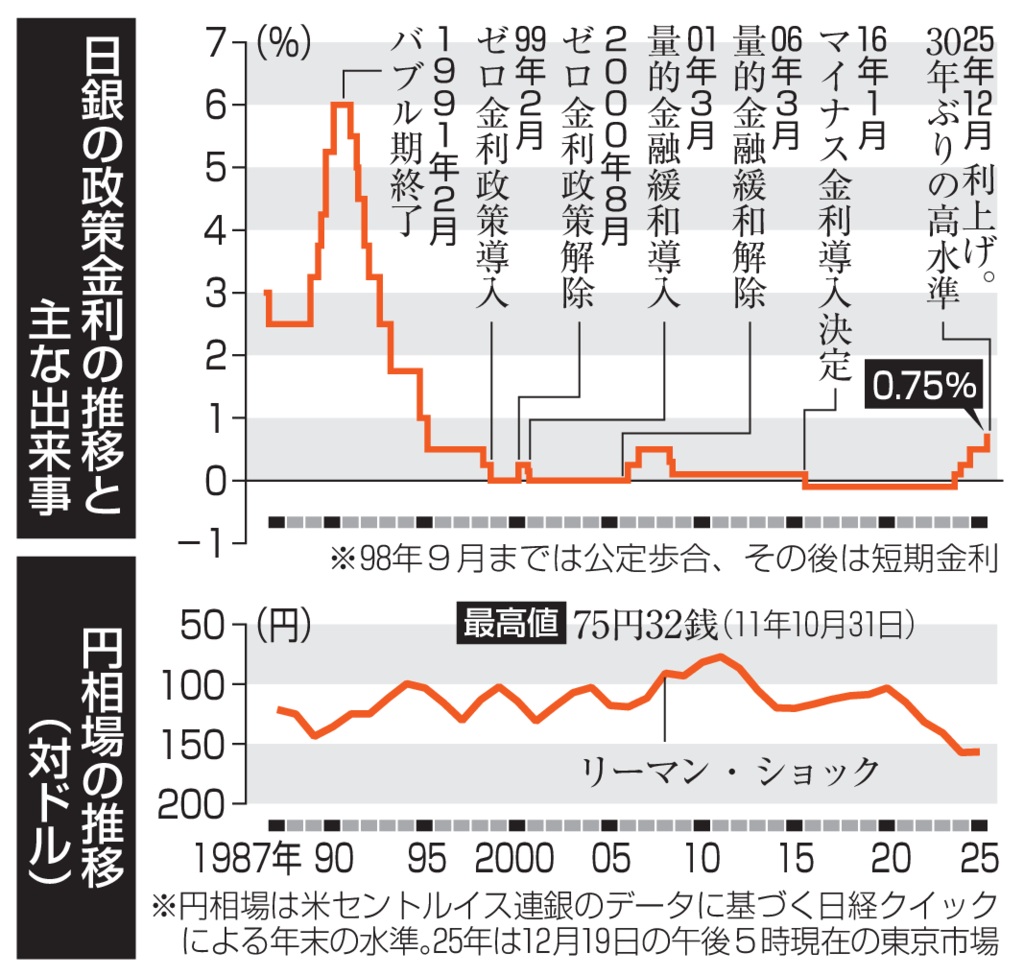

| □ 日銀 金融緩和策を修正 |

■日銀の金融緩和政策

| 長短金利操作 | ・短期政策金利(日銀当座預金の一部金利)を操作(マイナス0.1%=マイナス金利政策からの緩和) ・長期金利(10年物国債利回り)を誘導(ゼロ%程度水準から上下0.5%程度の変動を容認) ・長短金利操作は2%の「物価安定の目標」の実現を目指し これを安定的に持続するために必要な時点まで継続 ・政策金利は現在の長短金利の水準 またはそれを下回る水準での推移を想定 |

|---|---|

| 量的緩和 | ・長期国債購入などでマネタリーベース(資金供給量)を拡大 ・この拡大方針を消費者物価上昇率(除く生鮮食品)の実績値が安定的に2%を越えるまで継続 |

| 質的緩和 | ・上場投資信託(ETF)や不動産投資信託(REIT)などを購入 ・ETFは年約12兆円 REITは年約1800億円相当の残高増加を上限に必要に応じて購入 |

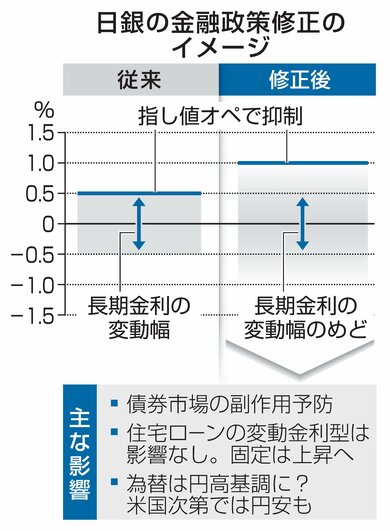

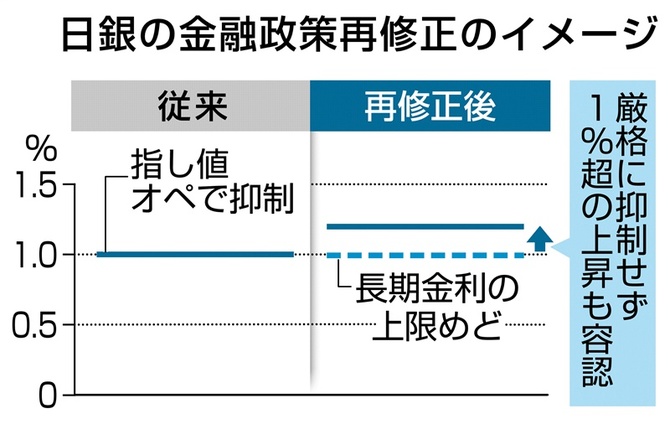

■ 日銀の金融政策修正と金融商品

| 金利の種類 | 今後の見通し | 影響を受けやすい商品例 |

|---|---|---|

| 短期金利 | 当面は影響少ない | 変動型の住宅ローン 普通預金 |

| 長期金利 | 金利が従来より上がる可能性 | 固定型の住宅ローン 個人向け国債(変動10年) |

|

2026年02月15日