117. 投資信託

・上図出典:価格.com

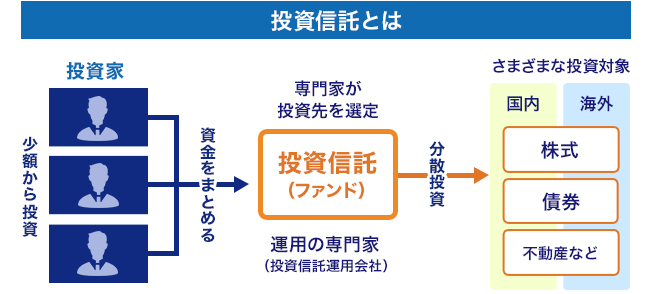

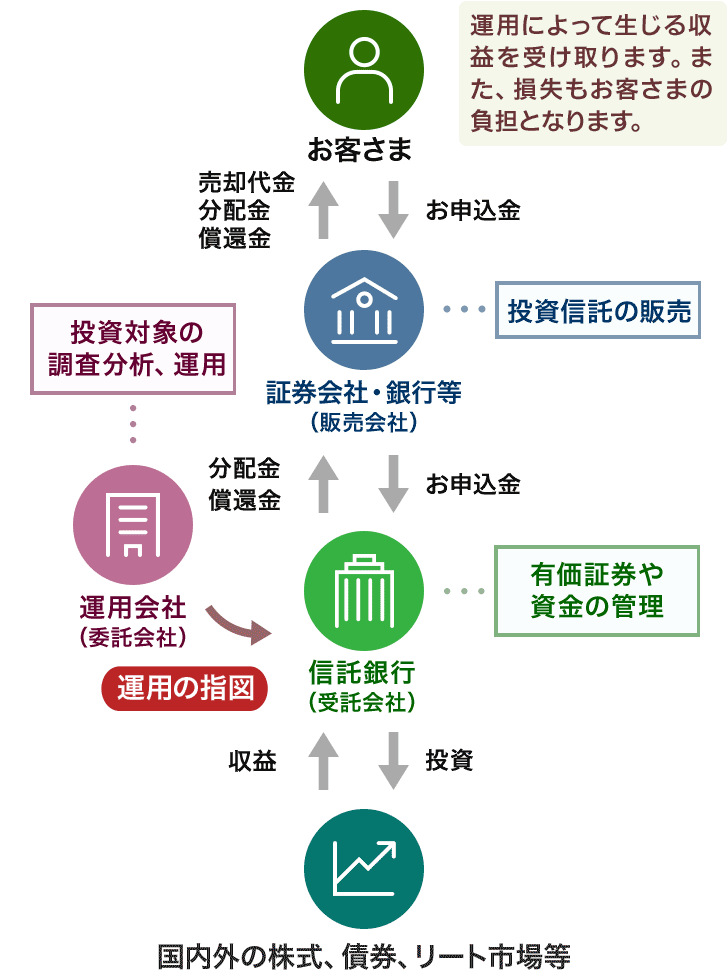

| ・投資信託(ファンド)とは 投資家から集めたお金をひとつの大きな資金としてまとめ 運用のプロである運用会社(ファンドマネージャー)が 株式や債券、REIT(不動産投資信託)などに投資・運用を行い その運用の成果として生まれた利益を投資家に還元する金融商品 |

| 〇 投資信託のメリット |

|---|

| 〇「運用の専門家」が 複数の銘柄を選び運用してくれる また 運用期間中は 月次レポートや運用報告書などで運用実績を確認できる 〇 銘柄 地域ともに広く「分散投資」することができる さらに「積み立て投資信託」ならば 時期をずらして購入するので「時間の分散」もでき リスク軽減効果が大きい 〇 金融機関によっては 最低購入金額を100円とするところもあり「少額から運用」が可能 無理のない範囲で始められ「積み立て投信」ならば 余裕ができたら投資額を増やすことも可能 〇「種類が豊富」国内で購入できる公募投資信託は 約6000本(上場企業の数の1.5倍もある)(内 アクティブ型は 9割近くを占める 運用成績や手数料も様々)株式 債券 不動産などのいずれかの資産にフォーカスしたものや 複数の資産を組み入れる「バランス型」など多種多様 〇 投資信託の取引価格である「基準価額」は毎営業日公表されており「高い透明性」がある また 投資信託は 金融商品取引法によって監査法人などによる監査を受けるよう義務付けられており 監査報告書は 各投資信託の請求目論見書で確認できる |

| ● 投資信託のデメリット |

| ● 運用成績次第で「元本割れ」の可能性もある しかし 長期分散投資により値動きを味方に(ドル・コスト平均法)することができる ●「手数料(コスト)」がかかる(購入時手数料(購入時手数料がかからない「ノーロード型」もある)・信託報酬(運用管理費用)・信託財産留保額)がかかる また 投資信託で得た利益は課税対象(税制優遇制度のあるNISA や iDeCoに組み入れることもできる) ● 投資信託は複数の銘柄を組み入れているため 個々の時価評価をもとに 1日に1つの基準価額が算出 公表される 売買取引は当日の基準価額を公表する前に締め切られる「ブラインド方式」を採用しているため 株式のように「タイムリーな売買取引」ができない(購入時の価格がわからない)一方「上場投資信託(ETF)」は株式と同様に証券取引所で売買できる |

・投資信託とは(図)

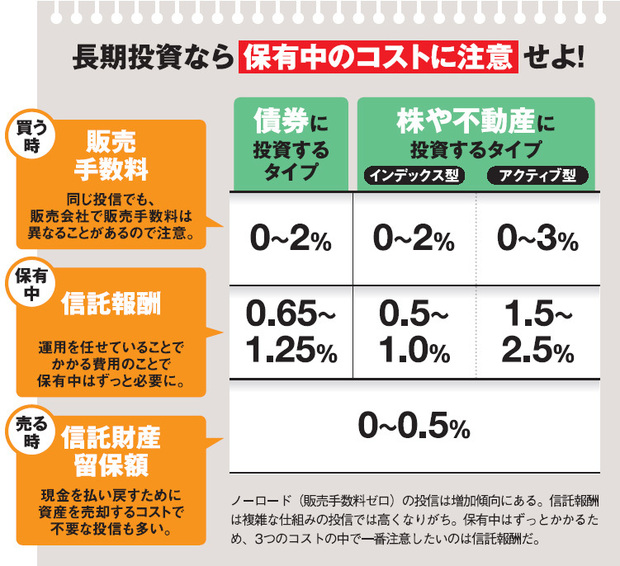

■投資信託のコスト

| 支払う時期 | 手数料 | 内容 |

|---|---|---|

| 購入時 | 販売手数料 | 投信の購入時に販売会社に支払う 無料(ノーロード)も 高いもので基準価格の3%ほど |

| 保有中 | 信託報酬 | 運用する資産の一定割合を毎日差し引く 金額は年率0.1~2%程度と商品により幅がある 販売会社 信託銀行 資産運用会社で分ける |

| 〃 | 監査費用 | 決算が正しいかなど監査を受ける費用 運用する資産から支払う |

| 〃 | その他費用 | ・受益証券の管理費用 ・目論見書 運用報告書等の作成 印刷費用 ・参照指数の使用料 等 (*費用の区分は投信により異なる) |

| 〃 | 売買委託 手数料 |

資産の売買にかかる費用 運用する資産から支払う 金額は 基準価格の0.1~0.3%程度を引かれる |

| 解約時 (売却時) |

信託財産留保額 | 換金した際に引かれ 運用資産に残る 無料も |

・上図出典:ダイヤモンド・オンライン

・上図出典:ダイヤモンド・オンライン

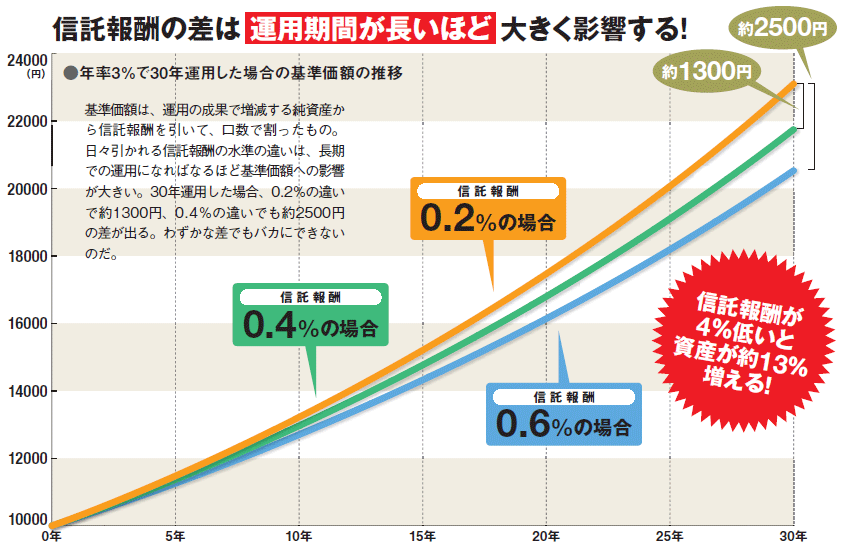

・「信託報酬」とは別に投信の保有コストとして保管・売買・監査費用など「その他費用」もかかり これらを含めた実質コストを見ることは大切

総経費率 =(信託報酬+その他費用)/ 投信の純資産総額

・「その他費用」の比率は 新興国株型や複雑な仕組みで運用する投信 株式比率が高い投信 純資産が小さい場合(資産規模に関わらず一定額発生する経費が多く

費用の割合が大きい) などで相対的に高くなるケースが多い(総経費率が 海外資産型では 年5%超の例も)

・「その他費用」を含めた実質コストは 運用開始後の最初の運用報告書が出ないと分からない(「1万口当たりの費用明細」でわかる(要チェック))(24年春以降は 購入時に開示される目論見書に参考情報として過去の「総経費率」の実績が開示される)

| □ 投資信託を選ぶポイント ・「総経費率」をチェックしよう 2024年の新しいNISA導入を前に 投資信託の信託報酬の引き下げ競争が活発化しているが 投信のコストは 信託報酬 だけではない 信託報酬以外の「その他費用」の影響がより大きい場合が多い |

|---|

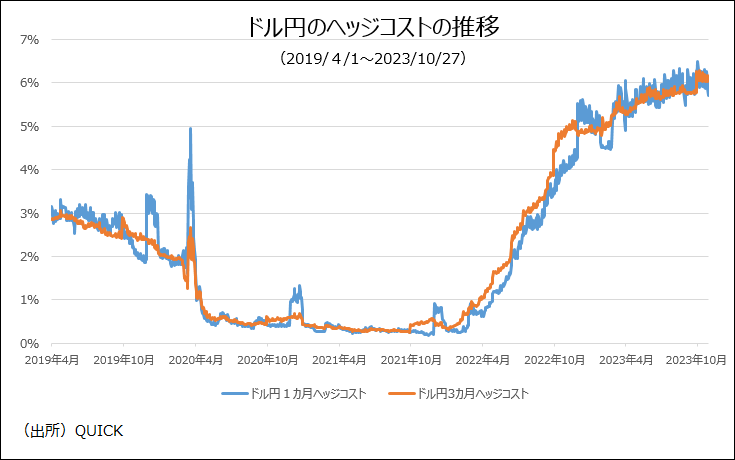

■投資信託の「為替ヘッジ」

| 為替ヘッジなし | 為替ヘッジあり | |

|---|---|---|

| 円高になると | 為替差損が発生 | 為替差損を回避 |

| 円安になると | 為替差益を得られる | 為替差益を得られない |

| ヘッジコスト | かからない | かかる |

・「為替ヘッジ」:為替相場の影響をヘッジ(回避)すること

・例えば 米国の株式で運用する投信では 日本円を米ドルに交換して株を購入する その場合 運用成績には投資した株の価格変動と為替相場の2つが影響する

為替ヘッジありの投信では為替の影響をほぼなくせる(将来 特定の為替レートで通貨を交換する為替予約をしているため ただし その費用ヘッジコストがかかる)

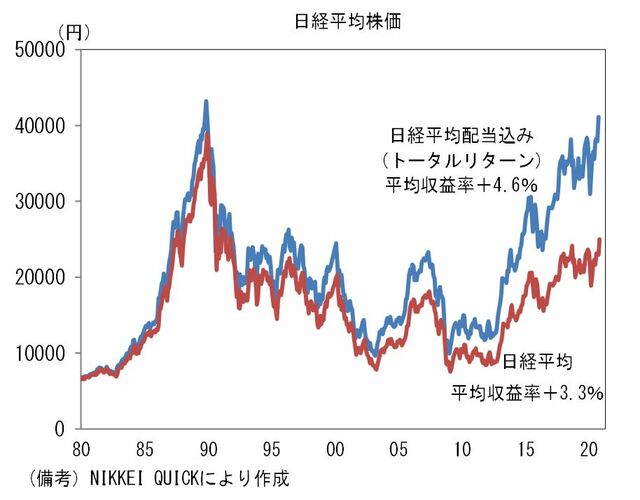

| □「配当込み指数」(配当収益を考慮している株価指数) 運用成績をチェックする際の注意点 基準価格がベンチマークを上回っていても 本当に好成績とは限らない 運用報告書のベンチマークが本来比較対象とするべき「配当込み指数」(本当の実力が分かる)ではなく「配当抜き指数」となっている場合が多い 金融庁も「多くの投信のベンチマークは配当抜き指数を採用しており 合理的な比較が行われていない」とする この「配当を再投資した場合の日経平均」(日経平均株価トータルリターン・インデックス)は 配当収入を含めた投資成果を日経平均で考えるときに役立つ 株式投資では実際に受け取る 配当込みで日経平均を見れば 実情に近い株式相場の動向を把握できる(長期投資でどれだけパフォーマンスが出ているのか把握しやすくなる) |

| ・通常の日経平均と配当を再投資に回した場合の日経平均を比較したのが下記のグラフ 配当込みの日経平均のパフォーマンスが日経平均を上回り 両者の乖離(かいり)が広がっている 相場が堅調で 日経平均を構成する225銘柄でも配当を増やす傾向が強くなっている |

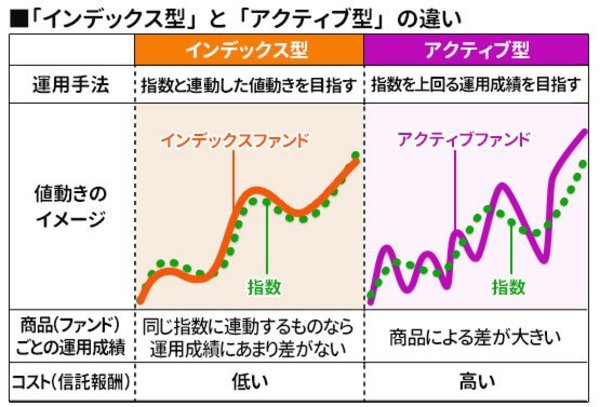

| 投資初心者が長期運用を始める際は まず「インデックス型」を勧められることが多い 「インデックス型」(株価指数との連動を目指すパッシブ運用)は 目安とする(日経平均株価や米S&P500種株価指数などの)指数(インデックス)に採用されている銘柄を中心に(機械的に)投資・運用するので 運用担当者が独自に企業調査などをする手間が省けるため 運用会社に支払う信託報酬などのコストが相対的に安い 一方「アクティブ型」(ベンチマーク(運用の目標基準)を上回る収益を目指す)は 専門家(プロ)が個別企業を調査したうえで投資先を選ぶ手間を掛けている分 信託報酬は高くなる とはいえ 運用成績がインデックス型を下回るものも少なくない 指数を大きく上回るアクティブ型もあるが リスクは一般的に大きくなりやすい 長期の運用ではより大きな投資リターンを狙って資産の一部を振り向ける位置づけといえる(コア・サテライト戦略)(下図 参照) |

| インデックス型 | アクティブ型 | |

|---|---|---|

| 運用目標 | 対象とする指数に連動 | 目標の指数を上回る |

| 投資対象 | 指数を構成する銘柄が原則 | 市場や企業を調査・分析して選ぶ |

| 運用コスト | 比較的低い 信託報酬は1%未満が多い |

比較的高め 信託報酬は1~2%が多い |

| 特徴 | 市場で広く投資するのと同じ効果を得られる 組み入れる資産を機械的に売買 | ファンドマネージャーの技量が運用成績を左右 |

→ 「そもそも投資信託とは?」(一般社団法人 投資信託協会)

→ 「投資信託何でも Q&A 気になる100選」(一般社団法人 投資信託協会)

| ■インデックス型投資信託 |

・インデックス投信が連動を目指す株価指数とは 株式市場全体または特定の銘柄群の株価の動きを表す値

・この指数連動型の投信(インデックス型投資信託)を購入すれば 指数の対象銘柄に広く投資するのと同様の効果が得られる

・各指数はそれぞれ様々な運用会社から連動投信(インデックス型投資信託)が出ている(投信がどの指数を対象にしているかは目論見書などで確認できる)

・主な株価指数と特徴

| 特徴 | 名称 | 対象となる銘柄 |

|---|---|---|

| 同一国内市場 | 日経平均株価(NIKKEI225) | 東証プライム市場に上場する225銘柄の株価をもとに算出 |

| 〃 | 東証株価指数(TOPIX) | 旧東証1部の全銘柄の時価総額をもとに算出 |

| 〃 | JPX日経インデックス400 | 東証上場で資本の効率的な活用など「投資家にとって魅力の高い」400銘柄で算出 |

| 〃 | 東証プライム市場指数 | 東証プライム市場の全銘柄の時価総額をもとに算出 |

| 〃 | JPX日経中小型株指数 | 東証に上場する銘柄から時価総額や業績等で選んだ中小型株200銘柄で算出 |

| 〃 | 日経平均高配当株50指数 | 日経平均の構成銘柄のうち配当利回りが高い50銘柄で算出 |

| 〃 | ダウ工業株30種平均 | 米国を代表する30銘柄 |

| 〃 | S&P500種株価指数 | 米国の大型株500銘柄 |

| 成長株の動き | 東証マザーズ指数 | 旧東証マザーズと東証グロース市場が対象 新興企業の株価動向を示す |

| 〃 | ナスダック総合株価指数 | ナスダックに上場する全銘柄 |

| 〃 | ナスダック100株価指数 | ナスダックを代表する100銘柄 |

| 世界の株価動向 | MSCI KOKUSAI | 日本を除く先進国株に投資(22ヵ国1289社) |

| 〃 | MSCI ACWI(除く日本) | 新興国も含めて世界全体 時価総額をもとに算出(49ヵ国 2707社) |

| 〃 | MSCI ACWI(日本含む) | 先進国と新興国全体 時価総額をもとに算出(50ヵ国 2979社) |

| 〃 | MSCI WORLD | 日本を含む先進国株(23ヵ国 1561社) |

| 〃 | MSCI EMERGING MARKETS | 新興国株(27ヵ国1418社) |

| 〃 | FTSE GLOBAL ALL CAP | 先進国と新興国全体 中小型株も幅広くカバー 時価総額をもとに算出(49ヵ国 9385社) |

(*)日経平均 基本的に株価の平均値を求める 株価の高い値がさ株の影響を受けやすい 対象銘柄は業種のバランスなどを考慮

(*)TOPIX 時価総額を反映 時価総額の大きい大型株の影響を受けやすい 時価総額100億円未満の銘柄は段階的に除外する予定

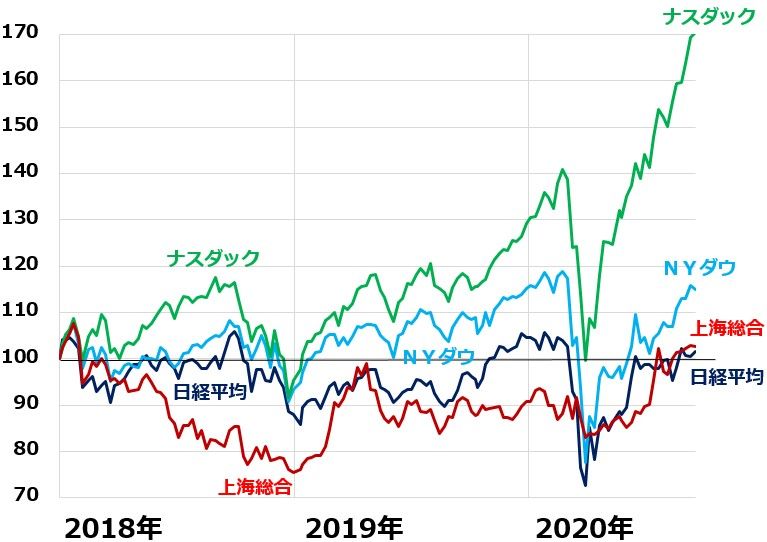

(*)ナスダック IT(情報技術)や金融 製造業など幅広い業種を含んでいるダウ平均や日経平均に対して ナスダックはハイテク企業が多い この数年ハイテク株の株価上昇が急ピッチ(下図

参照)

(*)MSCI 海外株インデックス型投信の多くが対象にしている米国の指数算出会社MSCI社が公表している指数

(*)上図 世界の株価動向内の数字は 2021年9月末時点

・こちらも参考に→「世界の株価 リアルタイムチャート ch225」

| 米国株の好調が続く可能性はあるが 「投資で重要なのは分散 長期運用で一つの地域に集中投資することはリスクもあり避けたい」「日本を含む世界株指数に投資すれば米国の比率が6割 新興国が1割強 日本株が1割弱なので どれが上昇しても恩恵をある程度受けられる」「先進国と新興国の株価は違うメカニズムで動く 株式に振り向ける資金のうち 新興国株を一定程度入れておくと運用成績が安定しやすい」とされる |

| ■アクティブ型投資信託 |

・国内で購入できるアクティブ型の投資信託は 5000本を超える(運用成績や手数料は様々)

・「もう少しリスクを取ってもリターンを狙いたい」と考える人も多い

・アクティブ型を選ぶポイント

① 「運用期間」

運用期間が長ければ 景気動向や相場環境が悪い局面を乗り越えての運用成績をチェックすることができる(2008年のリーマン・ショック 近年のコロナショックといった波乱局面を乗り越えてきた投信は

一定の運用力を備えているといえる)「1人の運用担当者に依存せず チームで運用を長期継続する仕組みを重視」

実際 基準価格が高い投信を調べると 上位に並ぶのは 全て 設定から10年以上の投信(中には 20年以上の投信も多い)

*投信の価格を示す基準価格は原則1万円でスタートした後 運用成績を反映して変動していくため実績が分かりやすい

● 国内のアクティブ型は「環境」「女性活用」など時流に乗ったテーマで資金を集め ブームが過ぎると純資産残高が急減し運用成績も振るわなくなる例が目立つ この点でも長期で運用実績を確認することは大事

②「情報発信力」

相場が荒れた局面で理由や背景 今後の見通しなどを示してくれるかどうか「慌てて投信を手放さないよう個人に冷静な判断を促す」ことにつながる

例えば 日ごろから以下の「5つのP」を交付目論見書や月次リポートなどで確認できることが大事(「投信の担当者」が身近にいると 情報に接しやすいことも)

| ・Philosophy(投資哲学) | 明確な理念に基づく運用スタイルがあるか? |

|---|---|

| ・Process(投資プロセス) | どんな基準で投資先を選ぶかが明確か? |

| ・Portfolio(ポートフォリオ) | 投資哲学とプロセスに沿った資産構成か? |

| ・People(人材) | どんな運用体制か? |

| ・Performance(運用実績) | 過去のリスク リターンや運用効率はどうか? |

③ 「シャープレシオ」

投信のリターンから国債などの無リスク資産のリターンを差し引き リスク(標準偏差)で割って算出 価格変動リスクに対しどれだけ高いリターンを得たかという運用効率を示す指標

「比較的リスクを抑えながら効率的に高い利回りをあげた投信を選ぶのに役立つ」

(*上図)値動きの揺れ幅が小さい中でリターンを獲得しているファンドBのほうが 運用効率性(シャープレシオ)が高い

しかし リターンやシャープレシオは 過去の実績に基づいた指標であり 将来を予想するものではない また シャープレシオは同じ種類の資産で運用する投信を比べる際に有効な指標で

例えば株式投信と債券で運用する投信の比較には適さない

・シャープレシオの高い上位投信を見ると「国内の小型株で運用する投信が多いのが特徴」

「小型株は証券会社の担当アナリストがいなかったり あるいは少なかったりする銘柄も多く運用会社が独自の視点で発掘する「目利き力」を発揮しやすい面がある」

例1「DIAM振興市場日本株ファンド」産業構造やライフスタイルの変化に着目することを主な運用方針に掲げ 電気・ガス料金の比較サイトを運営するENECHANGE(エネチェンジ)、再生医療のセルソースなどに投資

例2「ブラックロック日本小型株オープン」漢方薬のツムラ 医療機器販売のシップヘルスケアホールディングスなどが組み入れ上位

④ 避けたほうが無難な投信

● 投信の運用成果(分配金)を頻繁に出す投信

運用益を元本に加えて大きなリターンを上げる複利効果が働きにくい「予想分配金定時型をはじめ毎月分配型の投信は長期運用には向かない」

● 投信の規模を表す純資産総額が極端に小さい投信

投信を運用するコストが見合わなくなり(資金流出が続くなどにより) 繰り上げ償還のリスクが相対的に高い

● 複雑な仕組みで運用する投信

リスクを判断するのが難しい「自分で仕組みを理解できる金融商品だけを買うのが大前提」

⑤ その他

アクティブ型の信託報酬は1~2%が多い(インデックス型に比べると高い)「単純な大きさではなく あくまでリターンがコストに見合っているかを検討すべき」

金融情報会社のファンドスコアを参考にするのも一案(定期的に更新されている)

・「普通分配金」の原資は運用益 → 課税対象

・「特別分配金」の原資は元本 → 非課税

・主な投資信託の分配方針

| 方針(原則) | 特徴 |

|---|---|

| 分配金を出さない | ・運用益は再投資するのが原則 ・長期投資向き(インデックス型の投信の多くは原則出さない) ・運用益を元本に加えて大きなリターンを上げる複利効果が期待できる |

| 定期的に分配 | ・毎月など頻繁に分配金を出す 分配金の水準は大きく変動しないことが多く 特別分配金が含まれることも(分配する原資を確保するためリスクが高い運用をしたり

元本を大きく取り崩して分配金の水準を維持することも) ・実質の損益が分かりにくいことも |

| 運用成績に応じ分配 | ・基準価格により分配金が決まる ・不調時に分配金を出さないことも ・特別分配金で元本を取り崩す影響が少ない |

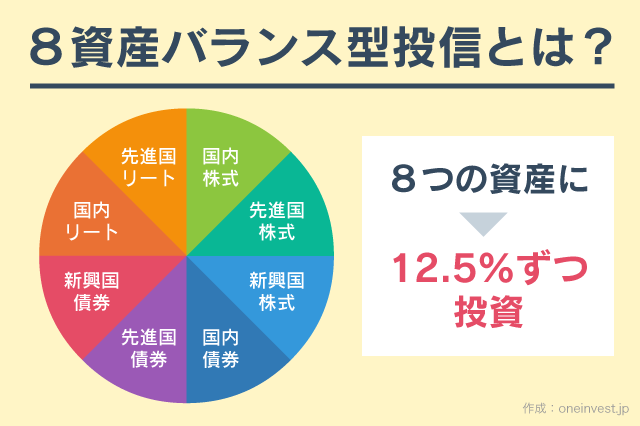

| ■ バランス型投信 |

例えば(下図 他にも様々なバランスの投信がある)

| バランス型投信3つのタイプ | 特徴 |

|---|---|

| 配分比率固定型 | 複数の資産に対してあらかじめ設定した資産配分の比率を維持 リバランスを随時行う |

| アロケーション(配分比率変動)型 | 市況等により 機動的に資産配分の比率を変更する より大きな収益獲得を追及する |

| ターゲットイヤー型 | あらかじめ目標とする年(ターゲットイヤー)を定めて運用 時間経過とともに積極運用からリスクを抑えた運用へと自動的に資産配分を切り替え |

| 〇 バランス型投信のメリット |

|---|

| 〇 分散によるリスク低減効果が期待できる(「リスク抑制投信」とも呼ばれる) 〇 自動でリバランス(配分調整)を行う為(投資の専門家ファンドマネージャーがやってくれる)資産運用の無駄が少なくて済む 〇 少額投資からでも分散が出来るのでコスパが良い 〇 値上がりした資産を売る際には税金がかかるが バランス投信での組み入れ資産の入れ替えは課税されない 〇 年齢に合わせてリバランスを行う「ターゲットデート型」もある |

| ● バランス型投信のデメリット |

| ● インデックスファンドと比較すると信託報酬等コストが高い(複数の資産に分散していることに加え リバランスに都度コストがかかる)( 期待リターンの低い債券に高い信託報酬を払って運用するのは不合理) ● 保有資産(組み入れ銘柄)の把握や基準価額の動きの原因が理解しづらく 投資経験を積む機会が疎かになる ● 機動的なリバランスを目指すも 急落局面で逃げ遅れ 一方株価上昇があっても十分についていけず得られる利益が少ない可能性がある ● 分散投資は株式のみに比べ値動きが緩やか(利益が抑制される場合もある) ● 「ひとつの商品で国内外の様々な金融資産に投資できる " バランス型 " 」という名称に惑わされ その特性を十分に理解していない利用者が多い |

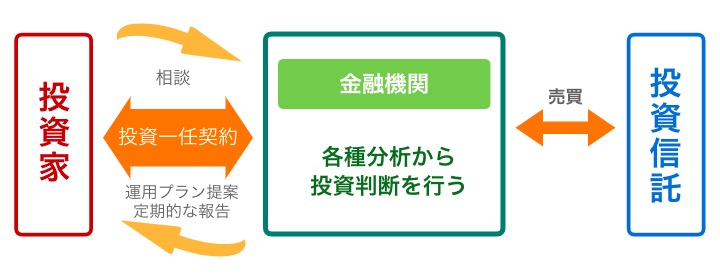

| □ 「ファンドラップ」 (バランス型)投資信託との違い |

●「ファンドラップ」とは「投資家が投資一任業者と投資一任契約を締結し 金融商品への投資を一任するサービス」投資家が自ら選択して購入する「バランス型ファンド」とはまったく違うもの

● 近年の「ファンドラップ」

・小口化によって定型化がすすみ 投資家がリスク許容度別に数種類の分散投資モデルのなかから選択し 選択したモデルに従って投資一任契約を結ぶ方式が主流(バランス型ファンドとの区別が曖昧)

・金融庁によると「ファンドラップ」の平均パフォーマンスは「バランス型ファンド」より総じて低い しかし金融機関は販売に力を入れている

| 投資信託 | ファンドラップ | |

|---|---|---|

| 特徴 | ・運用の専門家が 投資・運用する個別の金融商品 | ・投資家の投資方針を反映 ・投資信託を組み合わせた資産配分をプロが提案 |

| 投資先の選択・資産配分 | ・投資信託を投資家が自ら選定 ・選べる投資信託 約6000本 |

・投資信託選びを金融機関に丸投げ ・選ばれる投資信託が限定的(金融機関でパッケージ化されている) ・基本的にリスク許容度のみの判定で購入する投資信託が選ばれる |

| 運用管理 | ・投資家が自ら管理・運用 | ・プロが管理・運用 |

| 運用金額 | 100円~ | 300万円~に設定している金融機関が多い |

| 主なコスト | ・購入時の手数料 ・信託報酬 ・信託財産留保額等 |

・投資一任契約に基づく報酬 ・投資信託の信託報酬 ・ラップ口座の管理手数料 |

| ■ 不動産投資信託(REIT リート) |

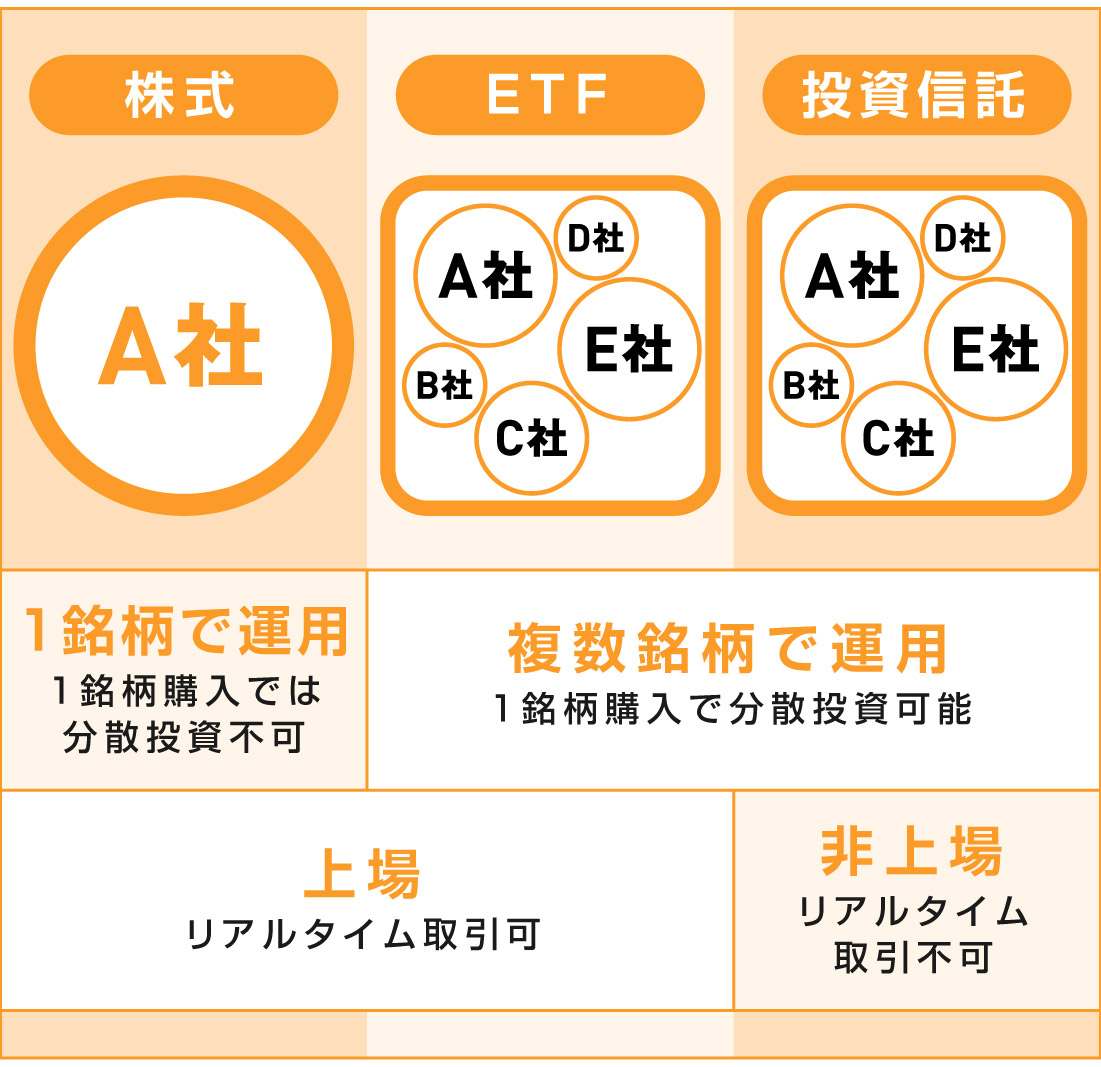

| ■ ETF(上場投資信託) |

| ETF | 株式 | 投資信託 | |

|---|---|---|---|

| 上場 | 上場 | 上場 | 非上場 |

| 銘柄数 | 約240(東証) | 約3700(東証) | 約6000(国内) |

| 販売窓口 | 証券会社 | 同左 | 証券会社や銀行など |

| 取引価格 | 市場での時価 | 同左 | 1日1回算出される基準価格 |

| 取引時間 | 取引所の取引時間 | 同左 | 基本的に15時までに申込 |

| 取引方法 | 市場で売買(成り行き・指値) | 同左 | 販売会社に申し込み |

| 信用取引 | できる | - | できない |

| 購入時のコスト | 証券会社ごとの委託手数料 | 同左 | 商品・販売会社ごとの料率 |

| 保有中のコスト | 信託報酬は0.1~1%程度 | なし | 信託報酬は1~2%前後が多い |

| 分配金・配当 | 分配金 | 分配金 特別分配金 | 配当金株主優待など |

| 分配金の再投資 | できない | - | できるファンドが多い |

● ETF 銘柄によっては 流動性が低く 取引が成立しにくいことも(東証は証券会社等が継続的に売買注文を出すマーケットメイク制度を始めているが対象銘柄は7割弱)分配金を再投資する機能もなく

積み立て投資では 通常の投信に比べ手間がかかる「初心者はS&P500やMSCI全世界株式指数など有名な指数に連動する純資産総額の大きな銘柄が無難」とも

●東京証券取引所に「アクティブ型ETF」が初めて上場(23年9月解禁)

市場平均を上回る運用成績を目指す上場投資信託(ETF)

| アクティブ投信(非上場) | アクティブ型ETF | |

|---|---|---|

| 取引価格 | 特定日の基準価格(1日に一つ) | 取引時間中に変動 |

| 信託報酬 | 年1%超が多い | 年1%未満 |

| 販売会社 | 銀行・証券会社 | 証券会社 |

| 組み入れ銘柄の開示 | 決算時や月次リポートなど | 毎日 |

| □ ビットコイン(先物・現物)のETF(上場投資信託) |

・省略

| □ 商品型ETF(上場投資信託) |

〇 原油・天然ガスや非鉄(石炭や銅 鉱物など) また アグリ系(トウモロコシや大豆など)やインフラ系(太陽光発電施設など)等 投資先は幅広い

商品価格は需要や景気動向で大きく動く(2023年6月上旬 10年9ヶ月ぶりの高水準に)

・「CRB指数(リフィニティブ・コアコモディティーCRB指数)」

米国と英国の各商品取引所で取引されている先物取引価格から算出される 国際商品指数(商品先物指数)エネルギーや貴金属 農産物などのコモディティを幅広く網羅

世界的な物価や景気の代表的な指標として使われている

また、製品原料として使う商品を多く含むため 物価上昇率(インフレ動向)の先行指標としても注目されている

| ■ 特色 ・原油などの商品取引は 「CFD(差金決済取引)」等 複雑な取引手法もあるが リスクを抑えたい場合は「ETF(上場投資信託)」がお勧め ・原油や非鉄 穀物等の価格高騰が続く中 権益持つ開発会社や商社等の株式は 資源価格に連動し 高配当の銘柄も多い(一方 価格下落に伴う個別株の急落リスクもある) ・資源開発企業等は ESG(環境・社会・企業統治)の観点から 投資家から敬遠されやすいため 株主還元を手厚くし投資家を繋ぎとめようとする姿勢も強い ・化石燃料や穀物等の価格変動の要因は 地政学的リスク 戦争等による生産国への影響コロナ禍に伴う資源安や 米中両国の景気動向等様々 ・化石燃料の高騰や脱炭素意識を背景に 太陽光発電施設等に投資する「インフラファンド」もある(不動産投資信託 REITに類似する) ・株や債券より市場規模が小さく 価格変動が激しい ・株式と違って PER(株価収益率)や配当利回りといった指標がなく 気象や地政学的リスクといった予測困難な要因に大きく左右される |

| □ 日々決算型投資信託 MMF・MRF・中期国債ファンドなど |

・「日々決算型ファンド」(毎日決算されている投資信託)基本的に 信託期間は無制限で 1円以上1円単位で購入でき 常時解約が可能 分配金は 毎月の最終営業日に1ヶ月分(前月の最終営業日から当月の最終営業日の前日までの分)をまとめ

分配金に対する税金を差し引いたうえ 自動的に再投資される

→ こちらをご覧ください「投資信託にはどんな種類がありますか?」(日本証券業協会)

(日本経済新聞(創刊1876年12月2日)社是は「中正公平、我が国民生活の基礎たる経済の平和的民主的発展を期す」

そんな日経新聞ですが、ただいま購読キャンペーンの実施中!

→ 日経電子版 まずは ●ヶ月無料体験 (お世話になってます))

・上図出典:ダイヤモンド・オンライン

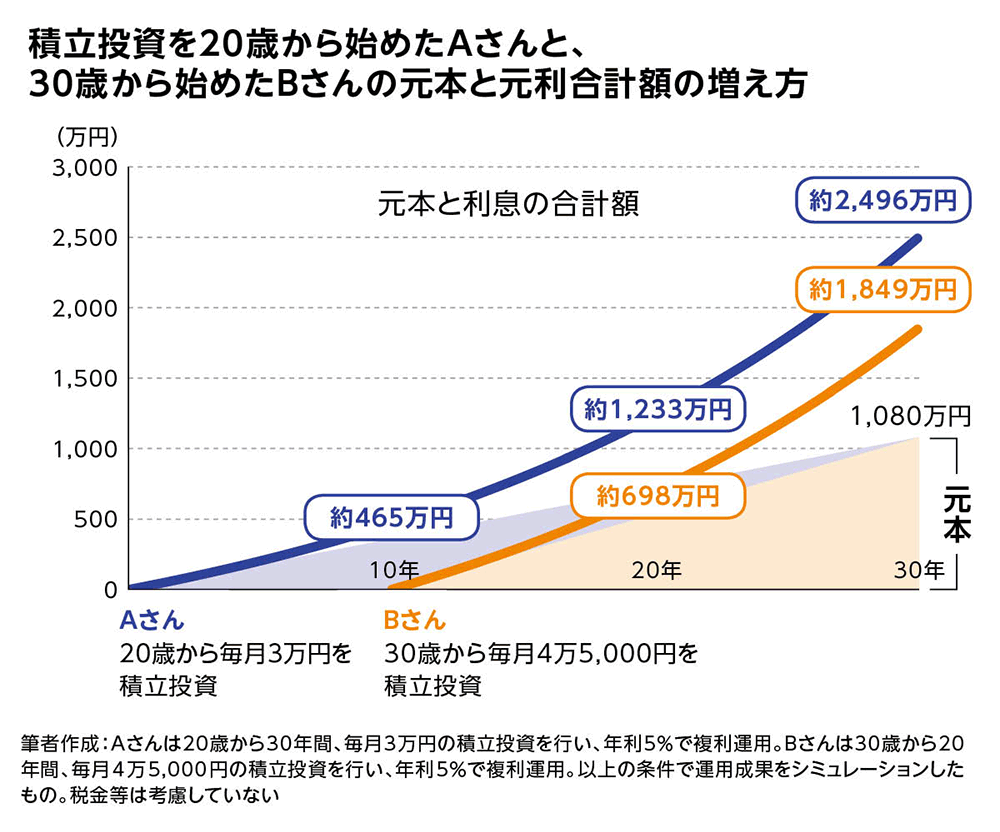

(キーワードは「長期」「分散」「積立・複利」+「コスト」です)

2024年12月02日