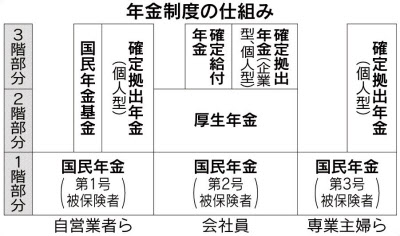

116. iDeCo

| ・iDeCo(個人型確定拠出年金)は 2022年の3つの改定により「誰でも利用できる老後資産形成制度」に ① iDeCoの受取開始時期の選択肢が拡大 ② 加入可能年齢の拡大 ③ 企業型DC加入者のiDeCo加入の要件緩和(2024年12月以降) |

| 対象 | 20歳以上65歳未満(国民年金被保険者)の全員(第1~3号被保険者)に拡大 |

|---|

・加入可能年齢を70歳未満まで引き上げることに(27年1月~ )

| *自分の運用次第で将来の年金が変わるのが確定拠出年金(DC)会社が掛け金を出すのが企業型(企業型DC)自分で掛け金を出す個人型がイデコ(個人型 iDeCo)なお 確定給付年金が(DB) |

|---|

| 確定拠出年金(企業型DC・個人型 iDeCo)の改正点 | |

|---|---|

| 2020年10月 | ●事業主がiDeCoに掛け金を上積みできる「iDeCo+ イデコプラス」の対象企業を100人以下から300人以下に拡大 |

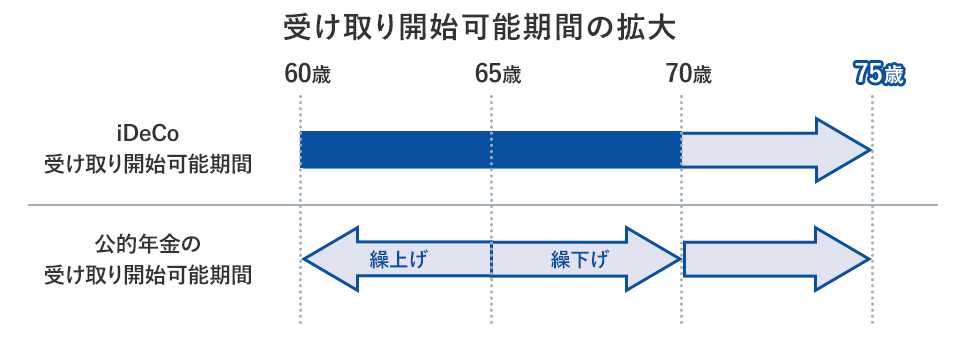

| 2022年4月 | ●受給開始時期の上限をiDeCo・企業型DCともに75歳に引き上げ |

| 2022年5月 | ●iDeCoの加入上限を65歳未満に 企業型DCは70歳未満に ●60歳以降の転職時などの加入制限が緩和 |

| 2022年10月 | ●企業型DCの導入企業 規約変更なしで(労使の合意がなくても)原則iDeCoに加入できるように ただし会社掛け金とイデコの合計額が企業型DCの掛け金上限額の範囲内(55.000円)であることが条件 ●企業型DCの導入企業で従業員が自分で上積みする「マッチング拠出」導入企業の場合、(会社が用意した商品に不満なら)従業員がiDeCoと選択可能に |

| 2023年以降 | ●確定拠出年金DCに加入している人の 掛け金の算出方法の改正(上限額が増えるケースも |

| ① iDeCoの受取開始時期の選択肢が拡大 |

| 〇iDeCoの受け取り開始可能年齢が75歳まで拡大 同じタイミングで 企業型確定拠出年金(DC)の受取開始可能年齢と公的年金の繰り下げが75歳になるまで拡大(受取開始の選択肢が拡大)多様化する働き方・暮らし方に合わせられるような制度改定に 受取開始時期を 最大で75歳まで遅らせられるので 55歳で加入しても75歳まで運用した場合 20年間も非課税で運用できるようになる ・公的年金は 繰下げすれば ひと月遅らせる毎に0.7%確実に年間受取額が増え それが生きている限り支給される ・ iDeCoは 非課税で運用を継続できる(非課税メリットを最大化できる)が 口座管理料を負担しなければならず その分受取額が減る ・公的年金受取を繰り下げる期間を 労働収入で埋めたり iDeCoで貯めた資金を活用できれば より無理なく繰下げ給付の恩恵を得られる 「私的年金は 主に公的年金を受給するまでの「つなぎ資金」」とする考え方もある 〇 他の老後資金 例えば 退職金や私的年金 小規模企業共済等も合わせて それらの受け取り方をいくつかのパターンで比較検討してみるのは 大切 しかし その際は 税や社会保険料負担額だけでなく より重要な自分の老後設計/生活プランも踏まえて どのような形で手当てしたら ベストなのかを 考えたい |

|---|

| ② 加入可能年齢の拡大 |

・改正により加入可能年齢が 70歳未満まで引き上げられる(27年1月~)

| 〇 国民年金の被保険者であれば原則65歳未満まで iDeCoに加入できるように(拠出できるのも65歳まで)(年齢要件が撤廃され 国民年金被保険者ということだけが加入の主な要件に) ・60歳以上65歳未満の会社員・公務員等(第2号被保険者)の人 ・60歳以上65歳未満で国民年金に任意加入している人 ・20歳以上65歳未満で国民年金に任意加入している海外居住の人 (ただし iDeCoの老齢給付金を受給したり 公的年金を65歳前に繰上げ受給した場合は加入出来ない) 〇 自営業者・フリーランスや 専業主婦(夫)などパートナーの扶養として年金に加入している人は「国民年金に任意加入していることを条件」として 65歳までiDeCoに加入できるように 〇 公的年金(基礎年金)の加入者(第1・2・3号被保険者)は全員が加入できる 〇 ① 老後資産が積み増しできる ② 掛金の所得控除が受けられる ③ 50代に新規加入することのデメリットが消滅する(改定前は 50歳以降でiDeCoに新規加入すると60歳時点の通算加入期間が10年未満のため 60歳で受け取ることができず その間、掛金は拠出できないので所得控除の恩恵は受けられず 口座管理料を負担しつつ 残高の運用を継続するしかなかった) 法改定を受けて 65歳まで会社で働き続ける予定であれば 例えば 55歳から加入したとしても 最大で10年加入できることになる 60歳以降に新規加入の場合は 加入から5年経過後に受給できる ・加入可能年齢が70歳未満まで引き上げられる(27年1月~) ● 企業型DCまたはiDeCoの老齢給付金を受給すると 再加入できない また、公的年金を65歳前に繰り上げ受給すると iDeCoに加入できない ちなみに iDeCoの加入者が60歳超になったとき iDeCoの資産の受給を始めても その後に60歳超で企業型DCの加入可能な事業所で働く場合は 企業型DCに加入できる(対象は 企業型DC未受給の厚生年金被保険者) ● 企業型DCを受給し始めると再加入できない 再加入する可能性があるなら 受給せずに運用だけを続ける「運用指図者」となる方法がある 60歳超の加入が可能な勤務先なら再加入できる |

|---|

| ③ 企業型DC加入者のiDeCo加入の要件緩和(増額と延長)(2026年5月引き落とし分~) |

| iDeCoの月額掛金(現在) | 2026年4月~ | |

|---|---|---|

| 自営業者・学生等 | (国民年金基金と合わせて)6.8万円 | (〃)7.5万円 |

| 主婦 | 2.3万円 | 2.3万円 |

| 企業年金なし(会社員) | 2.3万円 | 6.2万円 |

| 企業年金あり(会社員) | 5.5万円からDC・DBの会社掛金を引いた金額(上限2万円) | 6.2万円から・・・(〃)(上限撤廃)(*1) |

| 公務員 | 2万円 | 6.2万円から共済掛金を引いた額 |

| 任意加入者 | 6.8万円 | 7.5万円 |

| 延長対象者 | ー | 6.2万円(*2) |

・ DC:企業型確定醵出年金 DB:確定給付企業年金

・(*2)第2号は(*1)と同じ

| 変更点 | 対象者 | 現在 | 改正後 |

|---|---|---|---|

| 加入年齢 | 過去にiDeCo加入など一定条件の該当者(以下表) | 65歳まで | 70歳未満まで |

| 掛け金限度額 | 第三号被保険者(厚生年金加入者の配偶者) | 月額23000円 | 〃左 変わらず |

| ・70歳未満まで(延長して)iDeCoを活用して老後資産の形成を継続できるように 以下の3つの条件をすべて満たせば iDeCoの加入を認めることに |

|---|

| ① 60才以上 70歳未満であること ② 老後資産形成をしてきた人で(27年1月以降3年間は特例として②の条件を満たさなくても加入可) ・iDeCoの加入者または運用指図者であった(一か月でも) または ・企業型DCやDBなどからiDeCoに資産を移管できる ③ iDeCoの老齢給付金および老齢基礎年金を受給していない ・延長したければ 27年より前もiDeCoを受給せず 基礎年金を65歳以降も繰り下げておくことが必要(厚生年金は受給しても延長可能) |

| 〇 増額と延長の効果は大きい 例えば(増額・延長後に)月6.2万円を35年間積み立てれば 総額は2604万円とNISAの生涯投資枠1800万円を大きく上回る |

| 〇 企業型確定拠出年金(企業型DC)に加入している人でも 原則iDeCoに加入できるようになる 改定前は・・・ ・企業型確定拠出年金に加入している場合は 会社掛金の上限をiDeCoの拠出限度額分引き下げる労使合意、規約の変更がされていないと、iDeCoとの同時加入が認められていなかった → 原則60歳未満の国民年金被保険者が加入可能となっているが 企業型確定拠出年金(「企業型DC」)に加入している約750万人は ほぼiDeCoに加入できなかった → 改定により ・労使合意等の要件なしに 本人の意思だけで(勤務先に申請する必要がなくなった)iDeCoの利用が選択できるように 〇 マッチング拠出とiDeCoを同じ人が同時に利用はできないが それ以外であれば基本的にiDeCoと企業型DCに同時に加入することができるように 〇 同時加入する際のiDeCoの拠出限度額は次の2つのルールを満たす範囲まで ①企業年金の有無に応じたiDeCoの限度額以内 ②企業型DCの会社掛金とiDeCoの掛金の合計が 企業型DCの限度額以内 |

|---|

| 企業型確定拠出年金(企業型DC) | 個人型確定拠出年金(iDeCo) | |

|---|---|---|

| 運営主体 | (企業型DC)規約の承認を受けた企業 | 国民年金基金連合会 |

| 加入対象者 | (企業型DC)を導入している企業の従業員 | 国民年金被保険者 |

| 掛金 | 会社負担 | 本人負担 |

| 運用商品 | 事業主が選定した規約ごとの商品ラインナップ | 金融機関によって異なる |

| 手数料 | 会社負担(定年後に運用指図者の間は本人負担とする規約も多い) | 本人負担 |

| 税メリット | ・事業主掛金は所得とみなされない ・本人拠出は全額所得控除 ・運用益は非課税 ・受け取り時に全額課税(ただし 控除あり) |

・掛金は全額所得控除 ・運用益は非課税 ・受け取り時に全額課税(ただし 控除あり) |

| 確定申告 | 不要 | 必要 |

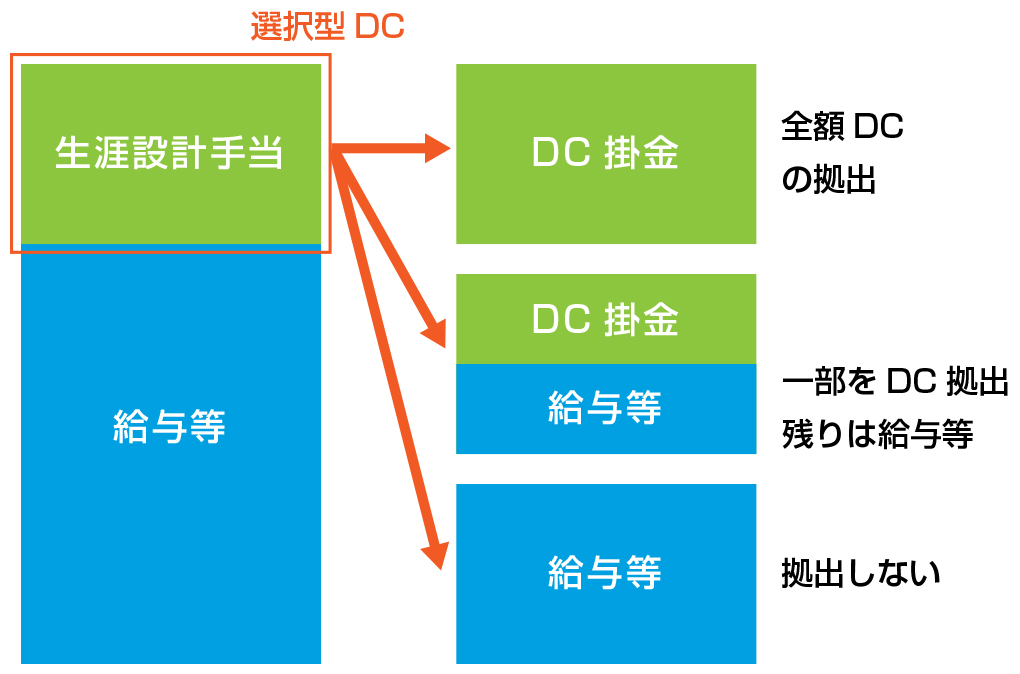

・「給料減額型選択制企業年金」

| 給料減額型選択制企業年金(選択制DC) (生涯設計手当制度とかライフプラン手当制度などとも呼ばれる) |

|---|

| 〇 会社は 掛け金負担なしで企業年金を作れる 〇 加入者は 掛け金を選べば将来の年金原資が積みあがる一方で 給与が掛け金分減る(それに伴い税金だけでなく社会保険料も減りやすい) 会社は 折半負担である社会保険料を減らしやすい 〇 給与減額型で社会保険料が減れば 老後の厚生年金も減る(傷病手当金 失業給付 出産手当 労働災害などの給付も減る)(iDeCoは社会保険給付減は起きない) 〇 企業年金は iDeCoに比べ 口座管理料がかからないなどの利点もあるが 今回のiDeCoの増額・延長をふまえてメリット・デメリットを比較したい 〇 マッチング拠出(加入者掛け金)(下図参照)も上乗せが容易に |

| (月収30万円) | 選択制DC(標準報酬2万円減) | iDeCoに2万円 |

|---|---|---|

| 現役期の負担軽減 | 税と社会保障の負担減約111万円 | 税負担減約68万円 |

| 年金の減少 | 約53万円 | なし |

| 差引額 | 約58万円 |

約68万円 |

| 26年4月~ | iDeCo | マッチング拠出 |

|---|---|---|

| 加入可能年齢 | 70歳未満まで | 企業型DCの定める年齢 |

| 拠出限度額 ・企業年金なし ・企業年金あり) |

月6.2万円 企業年金の掛金と合計で月6.2万円 |

ー 〃 左 |

| 運用商品 | 自分で選んだ金融機関の商品ラインアップから選択 | 企業型DCの商品ラインアップから選択 |

| 口座管理料等 | 加入者負担 |

マッチング拠出による手数料不要 |

| 払込 | 金融機関に自分で毎月払込 | 毎月給与から天引き |

| 節税方法 | 会社に年末調整を届けるか 確定申告で | 会社が年末調整をしてくれる |

| 離転職時 | そのまま継続可能(届け出は必要) | 制度の移管手続きが必要 |

| 受取開始時期 | 原則60才~75才の間 | 〃 左 |

iDeCoかマッチング拠出のいずれかを選択する必要がある(同時加入は 出来ない)

会社掛金が低くマッチング拠出の上限も低い若いうちはiDeCoで、その後マッチングを利用し、資産も企業型へまとめるといったことも可能

・「マッチング拠出(加入者掛金)」(下図を参考に)

→ 企業型DCにおいて、事業主が掛金を上限まで拠出していない場合に、加入者自身が掛金を拠出することができる制度(通常型と同様に口座手数料は会社負担が一般的 積み増し分は全額が所得控除の対象 つまり

節税効果はiDeCoと同じ)

→ 「マッチング制度が」があればなるべく活用 会社が用意した商品に不満なら変更要求も

→ 加入者がマッチング拠出利用か iDeCoに加入するかを選択することが可能

| 企業型DCのマッチング拠出 | iDeCoの同時加入 | |

|---|---|---|

| 掛金の上限 | 拠出限度額および企業の拠出額を超えない範囲で 加入者が拠出 | 拠出限度額を超えない範囲で 加入者が拠出 |

| 口座管理料 | 会社負担 | 本人負担 |

| 管理する口座数 | 1つ | 2つ(企業型DCとiDeCo) |

| 運用商品 | 会社のプランで提示されている商品 | iDeCoの契約先金融機関によって異なり 本人の意思で決定できる |

・こちらもご覧ください → 「マッチング拠出について 企業型DC(ろうきん)」

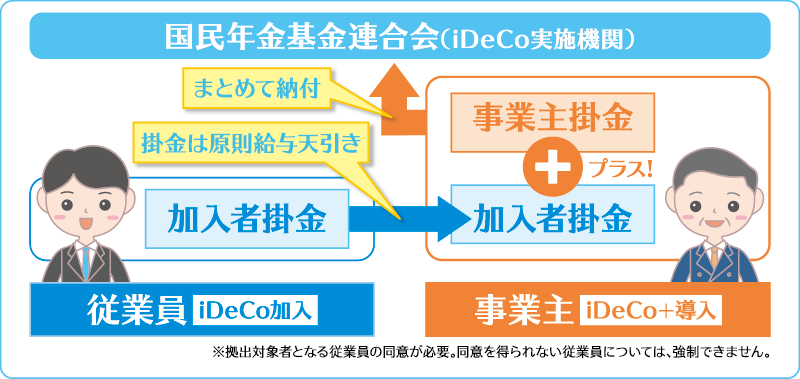

・「iDeCo+ イデコプラス(中小事業主掛金納付制度)」

→

・こちらもご覧ください → iDeCo公式サイト「iDeCo+(イデコプラス)とは」

| iDeCo+イデコプラス とは |

|---|

| ・企業年金(企業型確定拠出年金、確定給付企業年金、厚生年金基金)を実施していない中小企業(従業員300人以下)の事業主が対象 ・従業員の老後の所得確保に向けた支援として行う ・iDeCoに加入している従業員(厚生年金被保険者)が拠出する加入者掛金に事業主が掛金を追加して拠出できる制度 ・従業員の掛金と事業主掛金の合計をiDeCoの拠出限度額の範囲内(法改正で月額6.2万円)とすることが必要 |

| ・「iDeCo」(個人型確定拠出年金)のメリット |

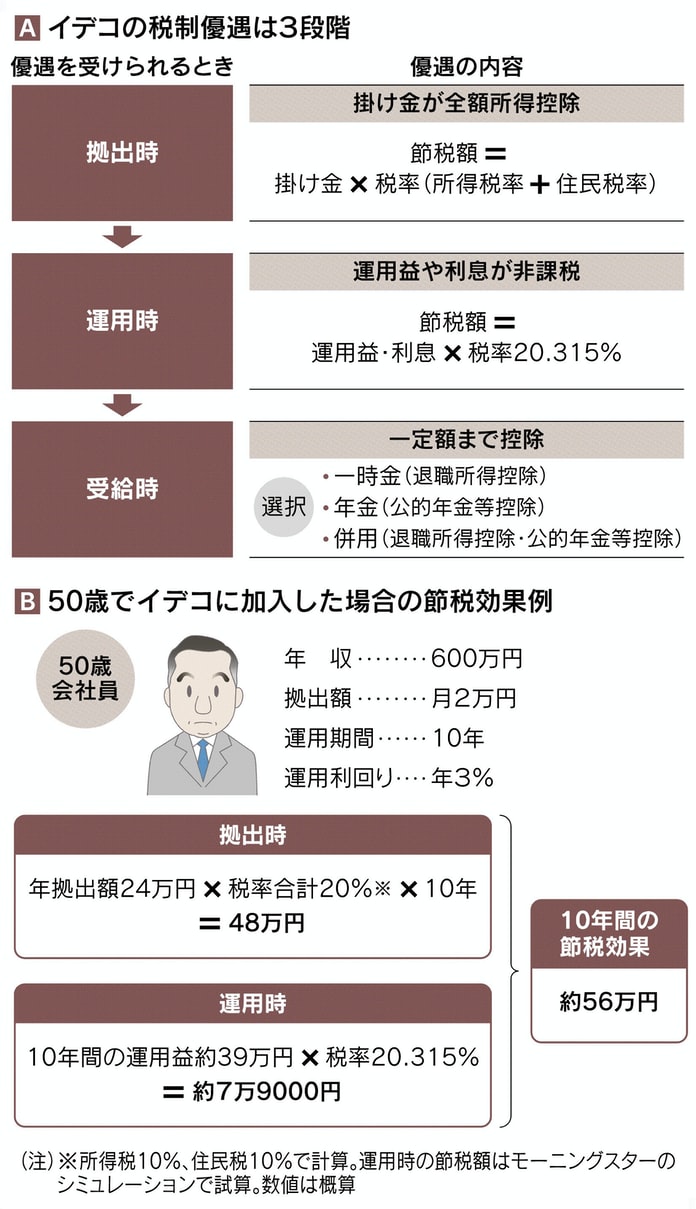

|---|

| 〇公的年金(基礎年金)の加入者(第1・2・3号被保険者)は全員が加入できる → 現在は65歳未満(企業型DCは70歳未満に) 第1号や第3号被保険者が国民年金に加入できるのは60歳までだが、未納期間などがあれば65歳まで国民年金に任意加入でき、その間は iDeCo にも加入できる 会社員は厚生年金に加入して働けば国民年金にも加入していることになり、iDeCo に65歳まで加入できる 65歳以降、iDeCoで積み立てはできなくなるが、積み立てた資産は投資信託のままにしておき、75歳まで運用を続けて増やすこともできる ・現在 加入可能年齢を70歳未満まで引き上げる(施行時期は未定 27年1月~) 〇「iDeCo」の税制優遇は、3段階 → 拠出時:掛け金が全額所得控除 節税額=掛け金 X 税率(所得税率+住民税率) → 運用時:運用益や利息が非課税 節税額=運用益・利息 X 税率 20.315% → 受給時:一定額まで控除 右記の一つを選択 ・一時金(退職所得控除)・年金(公的年金等控除)・併用(退職所得控除・公的年金等控除) 〇「受給開始時期」「受給方法」は柔軟 → iDeCoで積み立てた資産は60~75歳の任意のタイミングで受け取り始めることが出来る ただし、60歳からの受け取りにはiDeCo加入期間が10年以上必要(10年未満だと受給可能年齢が繰り下げられる)→ つまり51歳で加入した人の受け取り開始時期は61~70歳(75歳)の間 ただ、受け取る直前まで株式投信にしておいて、今回のコロナ・ショックのような株式相場の暴落に見舞われてしまったら、受取開始時期を後ろに延ばし、その後の運用成果次第でリカバリーできる可能性は十分(60歳直前でも10年以上の運用期間が確保できる)(60歳ぐらいから徐々に株式投信は売却し 低リスクのバランス型投信や定期預貯金に資産を変えていく出口戦略も考えておきたい) → 受け取り方は「年金」「一時金」から選択でき、金融機関によっては両者の併用も可能 年金で受け取る場合は5年以上20年以下の有期年金 月1回か、2カ月に1回なのかなどの受け取り方法は金融機関ごとに異なる なお、受け取りごとに手数料もかかる 〇その他のメリット ・積み立てできる最低金額は、5000円以上1000円単位 ・事業主がiDeCoに掛け金を上積みできる「iDeCo+ イデコプラス」の対象企業は300人以下に拡大 ・企業型DCの導入企業で従業員が自分で上積みする「マッチング拠出」導入企業の場合、(会社が用意した商品に不満なら)従業員がiDeCoと選択可能に(2022年10月~) ・企業型DCを導入する企業 規約変更なしで(労使の合意がなくても)原則iDeCoに加入できるように ただし会社掛け金とイデコの合計額が企業型DCの掛け金上限額の範囲内であることが条件(2022年10月~) ・「元本確保商品」と「投資信託」の運用商品がある 元本割れに抵抗があれば「元本確保商品」(定期預金など)を選ぶことができる ・一般に販売されている投資信託と比べて信託報酬などのコストが安いものが多い また、ほとんどの投資信託が購入手数料がかからない ・転職・退職しても 年金資産と年金記録はポータビリティ(資産の持ち運び)ができる iDeCoから企業型確定拠出年金に、企業型確定拠出年金からiDeCo、iDeCoからiDeCoに持ち運ぶことができる ・「確定年金」年金を受け取れる期間が確定している もし途中で自分が早く死んだ場合、残額が遺族に支払われる ・また、iDeCoには「スイッチング」という仕組みにより 金融商品の構成割合を見直すことが容易で リスクとリターンのバランスをとっていくことができる |

| ・「iDeCo」(個人型確定拠出年金)のデメリット |

|---|

| ●将来的な給付額は「加入後の運用実績次第」将来得られる金額が(運用実績によって変わる 損失が生じる可能性も) ●国民年金保険料を支払っていない人、60歳以上の人、海外在住の人、勤務先の企業型DCの規約でiDeCo加入が認められていない人、農業者年金に加入している人は加入できない ●加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を1社選ぶ必要があり、口座を開設するときに3000円前後の手数料が 積み立てをしている間は口座管理料がかかる(金融機関によって月額100円台から600円台まで幅がある) ●投資できる元本には上限がある(iDeCoの年間投資上限額は働き方などによって変わる)積み立期間にも上限がある ●拠出時:掛け金が全額所得控除とはいえ 主婦(主夫)などで課税所得ゼロだと(所得税を納めていないと)「所得控除」メリットは無い ●iDeCoで積み立てた資産は60~75歳の任意のタイミングで受け取り始めることが出来るが 60歳からの受け取りにはiDeCo加入期間が10年以上必要(10年未満だと受給可能年齢が繰り下げられる) ●企業型DCを導入する企業は掛け金の上限額を下げる規約変更をしないと iDeCo が併用できない(このため2つを併用できるのは企業型DCを導入する企業の4%にとどまる) → 規約変更なしで(労使の合意がなくても)原則 iDeCo に加入できるように ただし会社掛け金と iDeCo の合計額が企業型DCの掛け金上限額の範囲内(55.000円)であることが条件(2022年10月~) 企業年金が企業型DCだけの会社の掛け金上限額は月5万5000円だが、会社の掛け金は1万円以下の人が約半数を占める(会社の掛け金1万円なら枠が4万5000円余っていることを意味する) iDeCo の掛け金上限額は企業年金の加入状況などによって異なるが、企業型DCだけの会社なら上限が月2万円(2万円を上限に iDeCo を上積みできる 仮に会社の掛け金が4万円の場合は、枠の残り1万5000円が iDeCo の上積みの上限額に) ●口座を開設した金融機関によって金融商品のラインアップがさまざま 投資信託以外に預金や保険など元本保証の商品も(その中から自分で商品)どの商品を運用するかを自分で決める必要がある(つまり自分で運用する) ●iDeCoの資産は原則60歳まで引き出し不可 ●将来的に受け取る年金も「公的年金等控除」の対象(一時金での受け取る場合には「退職所得控除」)だが、他の公的年金や退職金と同時に受け取る場合は税金がかかる場合もある ●60代前半から受給すると iDeCo と併用できない年金がある ●途中で認知症になると運用が出来なくなる → 「家族信託」を利用すれば 家族が運用を続け老後資金の足しにできる |

・こちらも参考に

→ 「iDeCo 公式サイト」

→ 「個人型確定拠出年金ナビ(iDeCoナビ)~イデコ加入ガイド~」

(iDeCo最大のデメリットは 60歳まで途中解約ができないこと しかし 40~50代であれば20~30代と比べて 老後のライフイベント費用や

何歳まで働けるかというイメージもつきやすい 手持ち資金で対応できそうな期間を想定できるなら 余剰資金をiDeCoで運用し(運用が苦手ならば

預金という手もある) 所得控除や運用益の最大化という恩恵を受けたいもの

原則65歳未満まで加入できるように(70歳まで延長に)(年齢要件が撤廃され 国民年金被保険者ということだけが加入の主な要件に)なった今 65歳まで会社で働き続ける予定であれば 例えば 55歳から加入したとしても

最大で10年加入できることになる

一方 NISAは 引き出しに制限はありません(いつでも引き出せます)「NISAと年金(DCやiDeco)は できるだけ併用を」と言われます 検討してみて下さい 多くの場合

始めるのに「遅すぎることはありません」そして NISAは 2024年に大変身します)

| 新NISA | iDeCo | |

|---|---|---|

| 加入条件 | 20才以上(国内居住者) | 20~64才(国民年金保険者) |

| 最低積立額 / 掛け金額 | 少額から可能 | 月5000円以上 |

| 年間投資枠 | 120万円(つみたて投資枠) | 14.4万~81.6万円(*) |

| 購入できる商品 | 積み立てや分散投資に適した投資信託(つみたて投資枠) | 投資信託や預金など |

| 購入 / 資金拠出時 | 税制優遇はなし | 掛け金が全額所得控除 |

| 運用時 | 運用益は非課税 | 運用益は非課税 |

| 受け取り時 | 運用益は原則非課税 | 退職所得控除などの対象 |

| 引き出し | いつでも可能 | 原則60才以上 |

| 新NISAを優先 | iDeCoを優先 | |

(*)加入する年金制度や働き方によって異なる

| 「 新NISAを優先」に向く | 「iDeCoを優先」に向く |

|---|---|

| ・教育費や住宅資金など 途中で引き出す予定の資金が多い ・専業主婦など所得がなくiDecoの掛け金の節税効果がない ・元本確保での運用にこだわらない ・企業年金や退職金が多くiDeCoの受け取り時は 非課税枠が小さくなりそう |

・とにかく老後資金を貯めたい ・税率が高く 掛け金の節税効果が大きい ・投資が怖く 預貯金など元本確保型運用で節税効果だけ受けたい ・いつでも引き出せるお金は 使ってしまいがち ・企業年金や退職金が少ない会社員 自営業者など iDeCoの受給時に非課税枠を多く使える |

NISAは 2024年に大変身します 詳しくは

→ ブログ「115. 新 NISA」をご覧ください

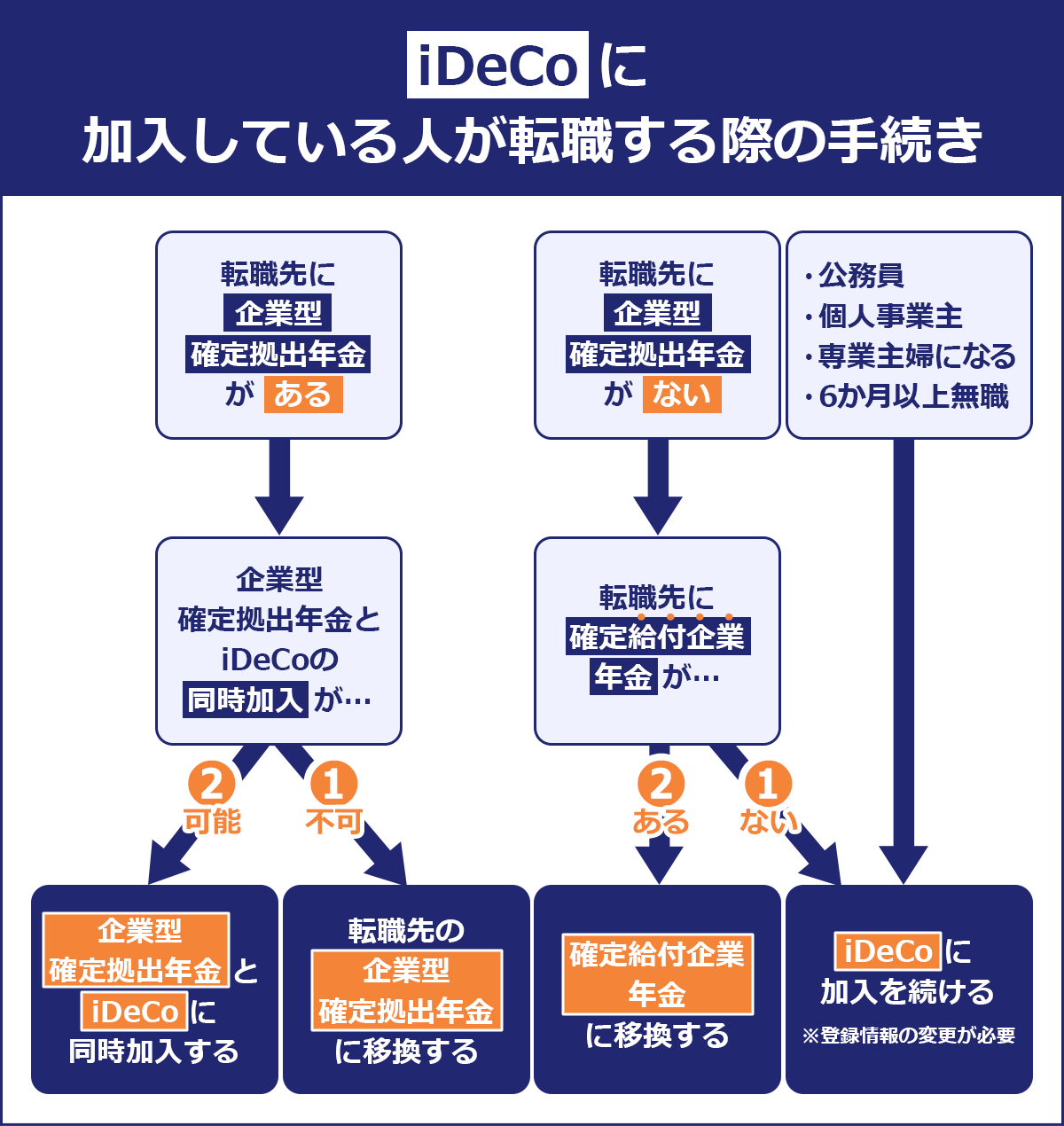

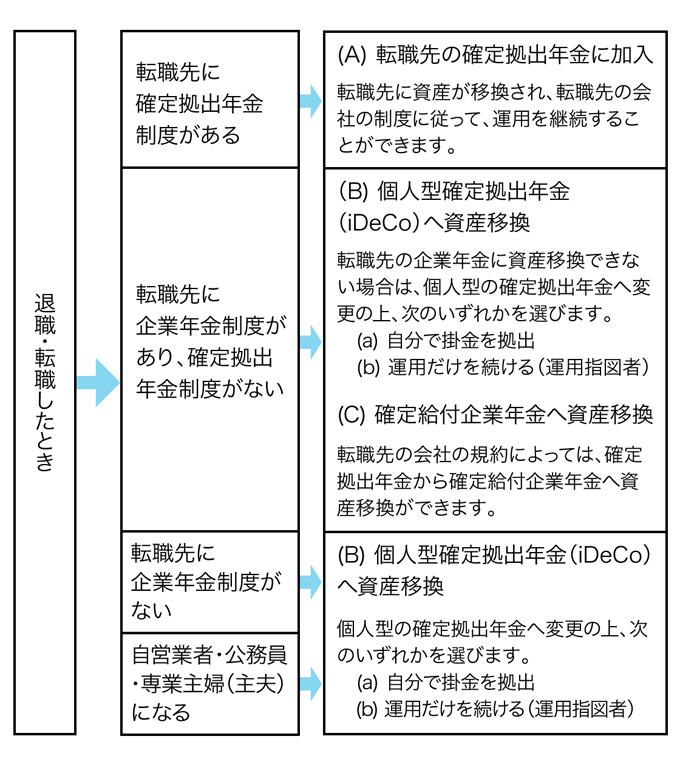

| 転職前 / 転職後 | DC | iDeCo | DB |

|---|---|---|---|

| 企業型確定拠出年金 (DC) |

〇 | 〇 | △ |

| 個人型確定拠出年金 (iDeCo) |

〇 | ー | △ |

| 確定給付企業年金 (DB) |

〇 | 〇 | △ |

・△ は転職先の規約による

2026年03月22日