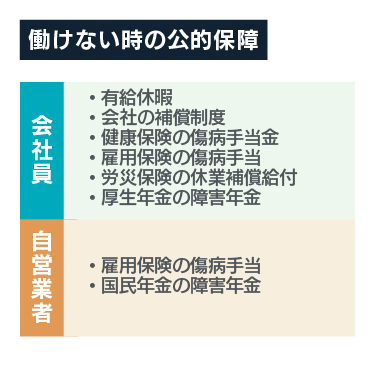

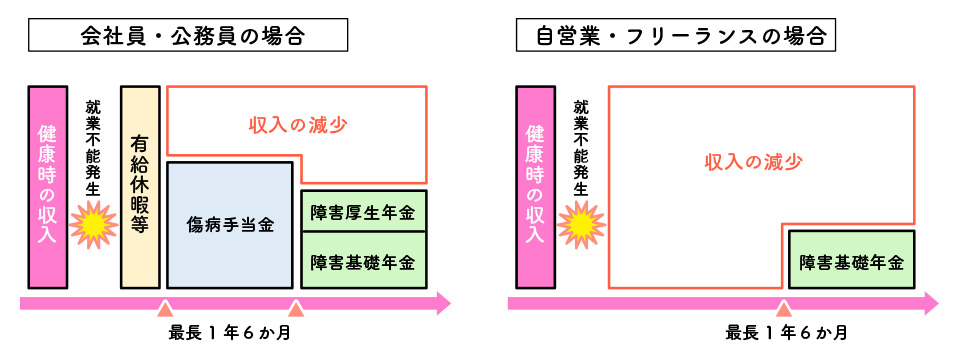

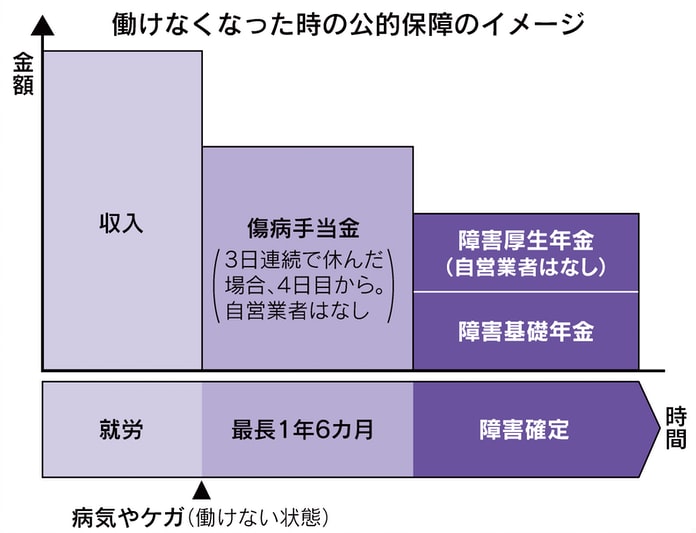

099. 働けないリスク

| Q:働けなくなった時の公的保障について詳しく教えてください |

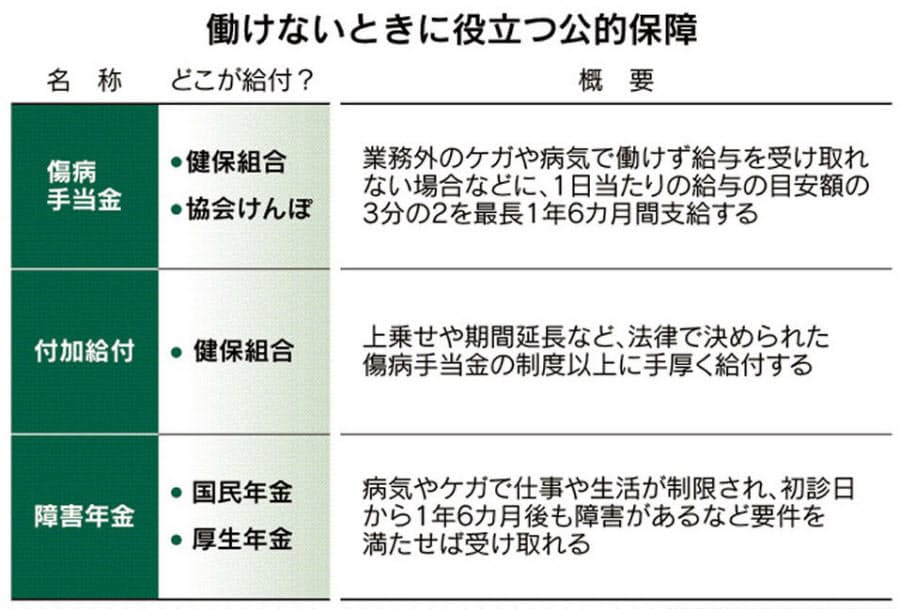

| ■ 傷病手当金 |

|---|

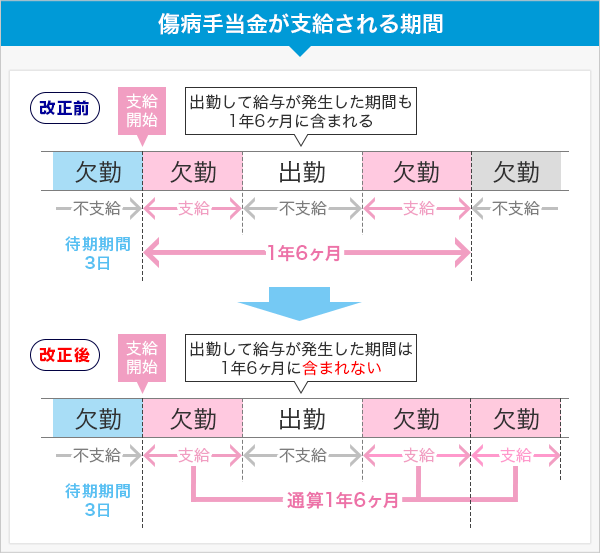

*傷病手当金改正 傷病手当金の支給期間が、支給開始日から「通算して1年6か月」に(22年4月1日~)

■ 傷病手当金の支給要件

1)業務上の自由による病気やけがの療養であること

ただし 業務上や通勤時の災害は労災保険の給付対象であるため 傷病手当金の支給対象とはならない

2)仕事に就くことができないこと

ただし 本来の業務に就けない状態であったとしても 軽い業務でも実際に就いてしまった場合には 労務不能とは認められない

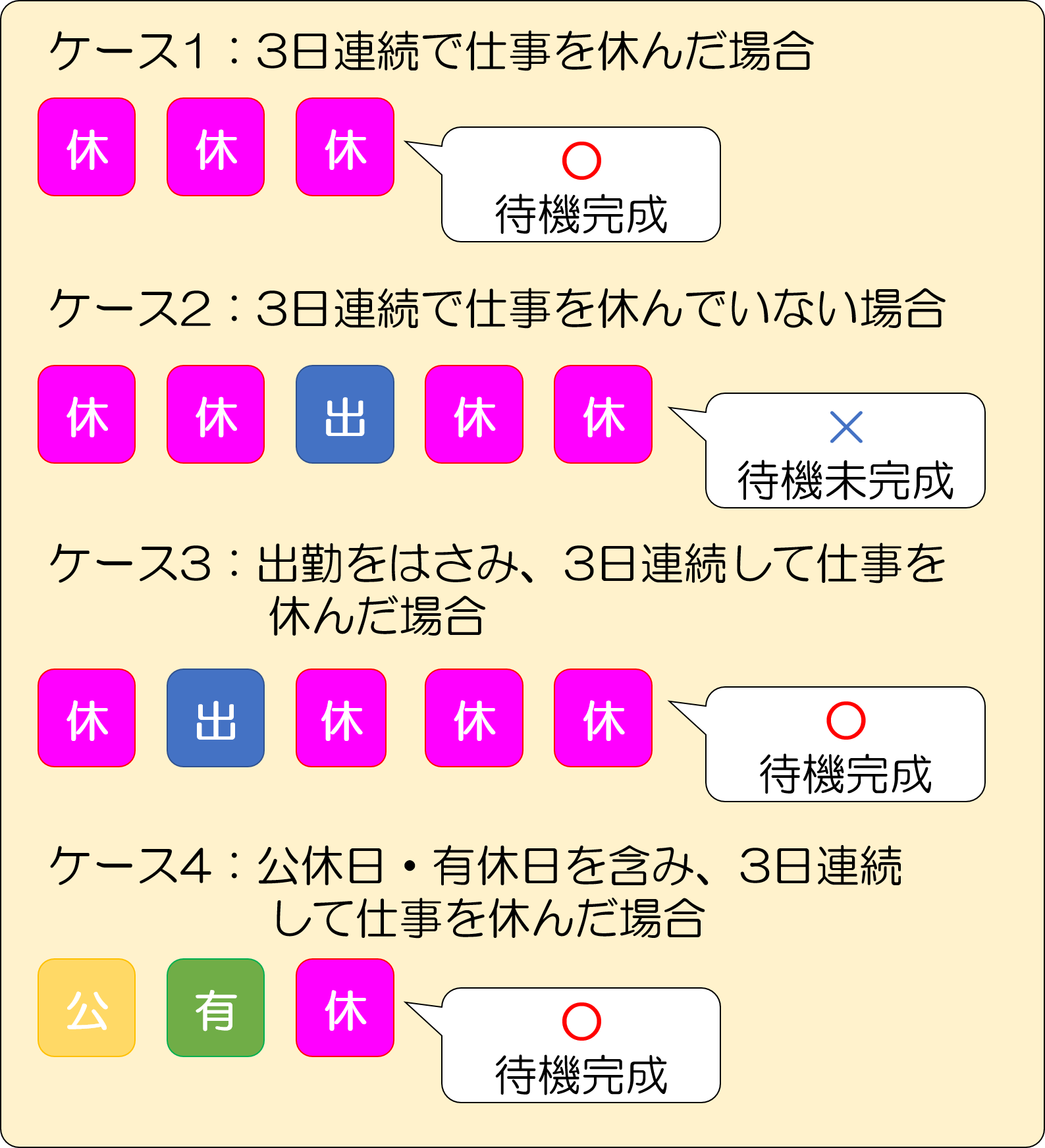

3)3日間連続して仕事を休み 4日目以降にも休んだ日があること

傷病手当金は休業した4日目から支給され 休み始めた最初の3日間を待機期間という この3日間の待機期間については 同一の傷病により一度限りとされている

4 )休業した期間について給与の支払いがないこと

傷病手当金は 休業期間中の生活保障のための給付である 4日目以降の休業について 支払われる給与の額が傷病手当金の額に比べて少ないときは その差額が傷病手当金として支払われる

■ 資格喪失後の継続給付

健康保険の被保険者資格喪失日の前日(退職日)まで継続して1年以上被保険者であり(任意継続加入期間は除く)

・退職日に傷病手当金を受給中の人

・あるいは 支給要件を満たし受給できる状態にある人

→ 引き続き同一傷病による傷病手当金をその支給期間(通算1年6ヶ月)の範囲で支給できる

ただし

・退職日に出勤した場合には 資格喪失後の受給はできない

・また 資格喪失後に傷病が良くなり労務可能となった場合 その時点で受給権が消滅するため その後 再び労務不能な状態になっても傷病手当金は支給されない

■ 支給停止(支給調整)される場合

1)給与の支払いがあった場合

2)障害厚生年金または障害手当金を受けているとき

3)被保険者資格を喪失した後 老齢退職年金を受けている場合

4)労災保険から給付を受けていた(いる)場合

5)傷病手当金と出産手当金を同時に受けられる場合

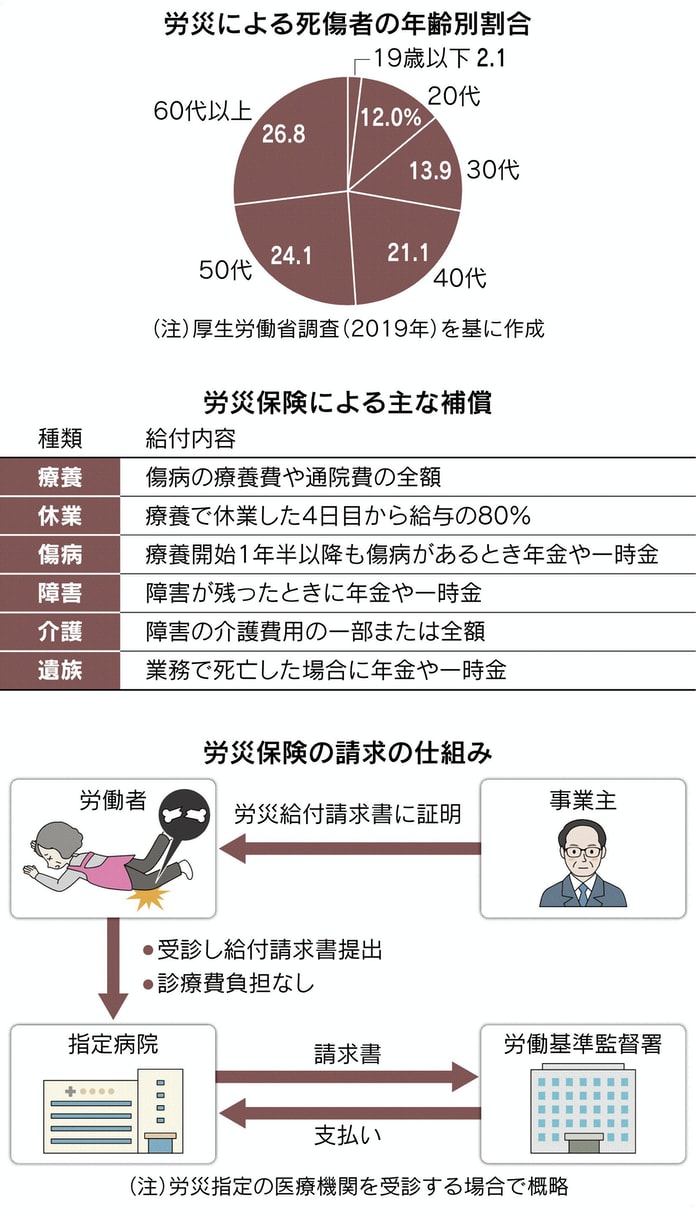

| ■ 労災保険(労働者災害補償保険) |

|---|

〇 事業主は 労働者を1人でも雇用すれば 労災保険(労働者災害補償保険)に加入させる義務があり 保険料も事業主が全額負担

〇 労済加入の条件は 雇用される労働者であること 自ら事業主として働く場合は原則加入できない

例外として 労災の「特別加入」という制度がある

① 中小事業主 ② 大工や個人タクシー業者など1人親方 ③ 農作業などの特定作業従事者 ④ 海外派遣者 は申請すれば加入できる

また 今後すべてのフリーランスが 自己負担で労災保険に加入できる「特別加入制度」の対象がフリーランス全業種に広げられる(2024年秋 省令改正予定)

今後は 高齢者について「特別加入」の対象が広がる 70歳までの就業機会確保の一環として 企業の創業支援を受けた人の特別支給が認められる(2022年4月~)

| 労災補償 | 原因 | 内容 |

|---|---|---|

| 休業補償給付 | 業務または通勤に伴う傷病のため休業した | 休業4日目から休業1日につき給付基礎日額の60% |

| 障害補償年金 | 業務または通勤に伴う傷病で障害が残った | 給付基礎日額 X 障害の程度に応じた日数 |

| 遺族補償年金 | 業務災害や通勤災害で死亡した | 給付基礎日額 X 遺族の数などに応じた日数 |

*労災保険は業務災害の場合の名称 通勤災害では「補償」の文字を省略

*労災保険 複数の会社で働く場合 全ての勤務先の賃金を合算して算定(20年9月改定)(改定前は 給付は事故が起きた勤務先の賃金で算定)

*「労災保険の遺族補償年金」 には 男女差別が存在する 「遺族補償年金」とは、業務上、または、通勤災害によって亡くなった場合、一定の要件を満たす遺族が受け取ることができる労災補償制度

・亡くなった人の配偶者が「妻」の場合 → 無条件に支給される

・亡くなった人の配偶者が「夫」の場合 → 55歳以上であること、あるいは一定の障害があること、のいずれかの要件を満たす必要がある

| 労災保険の対象 | 「病気やケガの原因が通勤や業務に起因しているかが重要」 |

|---|---|

| 対象になるケガ | ・工場内の機械に指を挟んだ ・在宅勤務中 仕事用の書類を取りに行くときに階段で転倒 ・通勤途中で転倒 ・会社の車で取引先に行く途中の交通事故 |

| 対象になる病気 | ・長時間のパソコン入力作業で腱鞘炎 ・社員食堂の衛生管理不備による食中毒 ・35度を超える厨房で長時間働き熱中症 ・勤め先の飲食店で新型コロナウイルスの集団感染が発生し感染 |

| 対象にならないケガ | ・帰宅途中に飲食店で飲酒 その後転倒 ・在宅勤務中の気分転換に散歩に出かけケガ |

| 対象にならない病気 | ・通常のインフルエンザへの感染 |

| ■ 雇用保険(失業手当を中心に) |

|---|

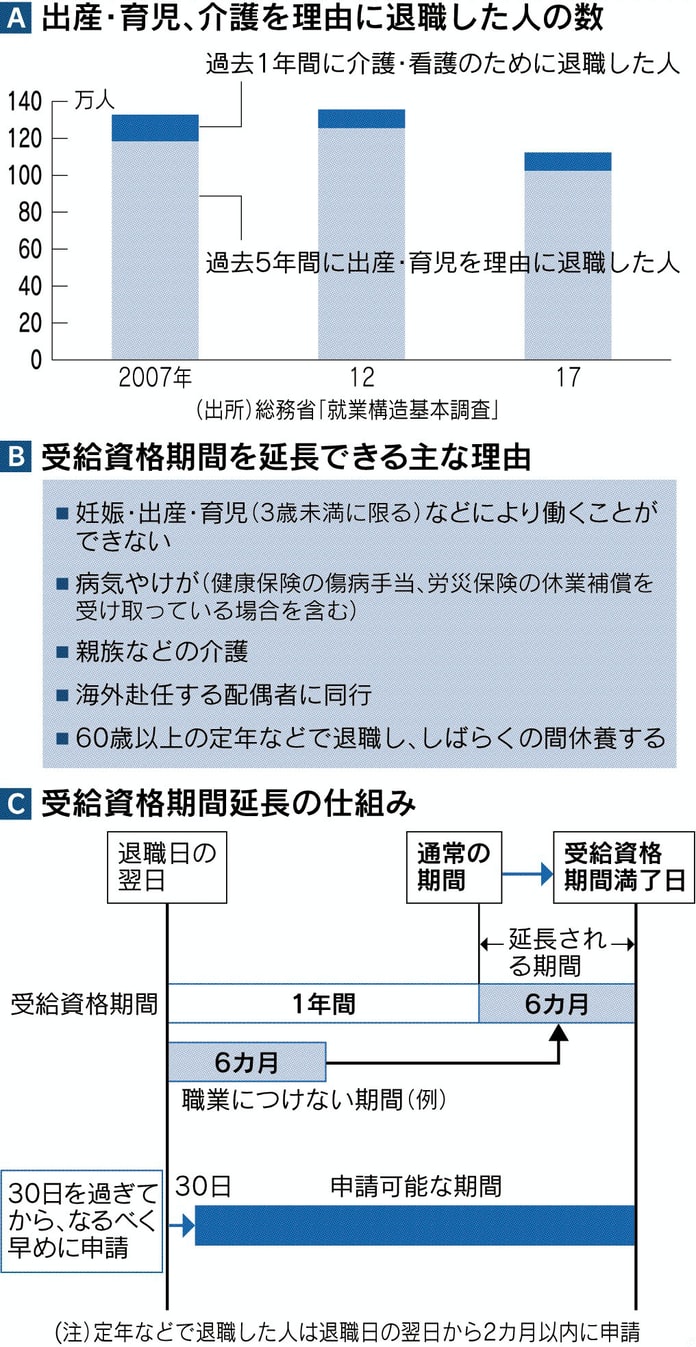

| ・労働者は 正社員 パート アルバイト 派遣など雇用形態に関わらず 雇用保険に加入し 被保険者になるただし ① 1週間の契約上の労働時間が 20時間未満 ② 31日以上の雇用見込みがない人 ③ 昼間部に通う学生 は対象外 ・コロナ禍で 雇用調整助成金や休業手当の支給が急増し また 一方 育児休業給付も増加傾向にある 雇用保険の財政が苦しくなり 2022年「雇用保険」の料率が引き上がった |

| ■ 様々な「雇用保険法改正」 |

|---|

| 25年4月以降に離職した場合 | ・自己都合の給付制限期間 1か月に短縮 ・離職期間中や離職日前1年間に雇用保険の教育訓練給付の対象となる教育訓練を受けた人は給付制限が解除され 7日間の待機期間のみに ・5年間で3回以上の自己都合退職の場合 → 給付制限期間が3ヶ月に ・懲戒解雇や諭旨解雇など「自己の責めに帰すべき重大な自由による解雇」も自己都合扱い → 給付制限期間が3ヶ月に |

|---|---|

| 24年10月~ | ・リスキリングを支援する教育訓練給付金について 給付率最大70%→ 80%に |

| 25年4月~ | ・基本手当を受給した人が早期に再就職し6ヶ月働いた場合に 離職前の賃金から再就職後の賃金が低下するとその差額の6ヶ月分受け取れる「就業促進定着手当」の上限「基本手当の支給残日数の40%相当額」→ 「20%相当額」に下がる ・高年齢雇用継続給付の引き下げ 給付率は賃金の原則15%から10%に ・出生後休業支援給付の創設 原則 両親が産後(母は産後休業後)8週以内に14日以上休業をした場合 最大28日間 育児休業給付に13%上乗せ ・育児時短就業給付の創設 2才未満の子を養育するため時短勤務をして賃金が減った場合 支払われた賃金の最大10%を支給 |

| 25年10月~ | ・教育訓練を受けるために無給の休暇を取得した場合基本手当の額と同じ「教育訓練休暇給付金」を最大150日分受け取れる |

| 28年10月~ | ・雇用保険の加入要件「所定労働時間が週20時間以上」→ 「週10時間以上に」 ・基本手当や教育訓練給付 育児休業給付は 現行通り受給できる |

| 就業促進手当 | 主な給付要件 | 支給額 | 25年4月~ |

|---|---|---|---|

| 就業手当 | (略) | (略) | 廃止 |

| 再就職手当 | ・基本手当の受給資格者が安定した職業(1年超の雇用見込みがある)に就いた ・基本手当の支給残日数が所定給付日数の1/3以上 |

基本手当日額 X 60%(または70% 支給残日数が2/3以上の場合) X 支給残日数 を一時金で支給 | 変更なし |

| 就業促進定着手当 | ・再就職手当の支給を受け 再就職した ・再就職先に6ヶ月以上雇用されている ・再就職後6ヶ月の賃金が離職前の賃金を下回る |

上表参照 | 20%に引き下げ |

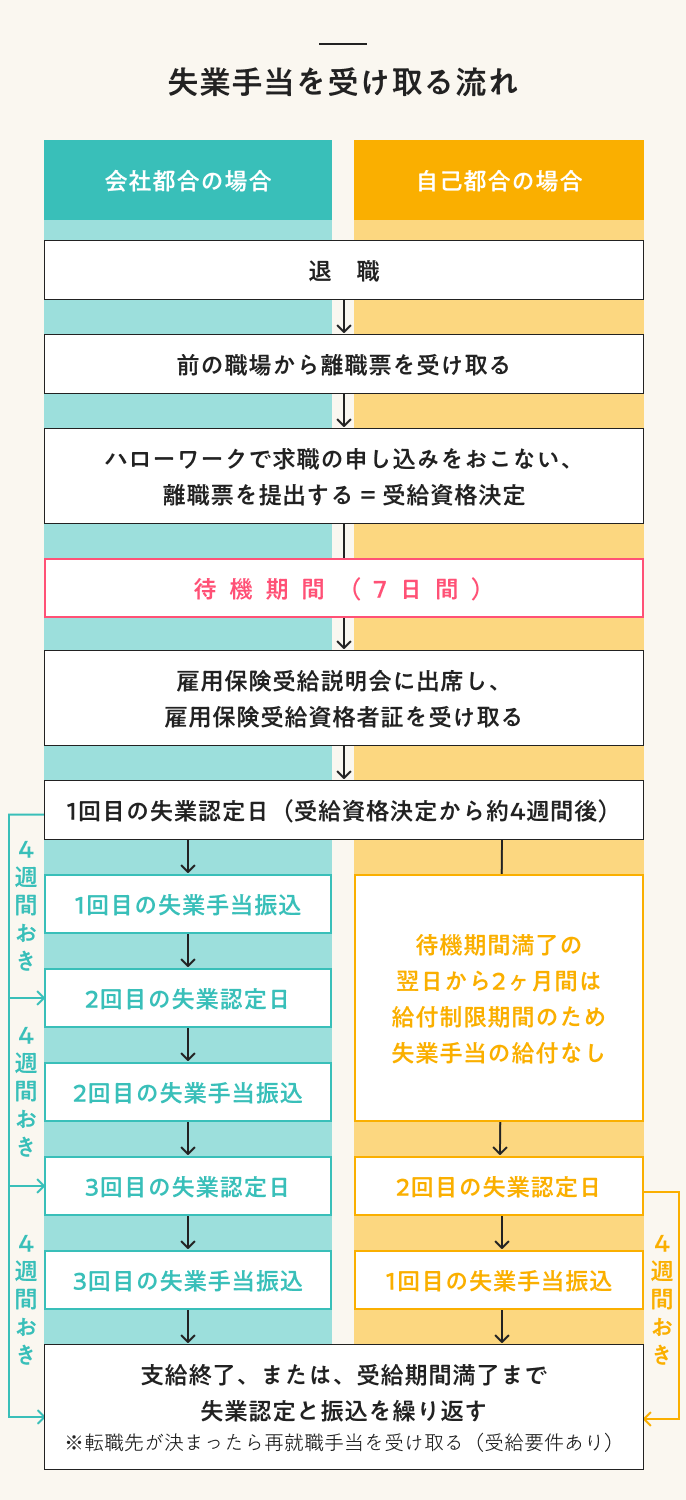

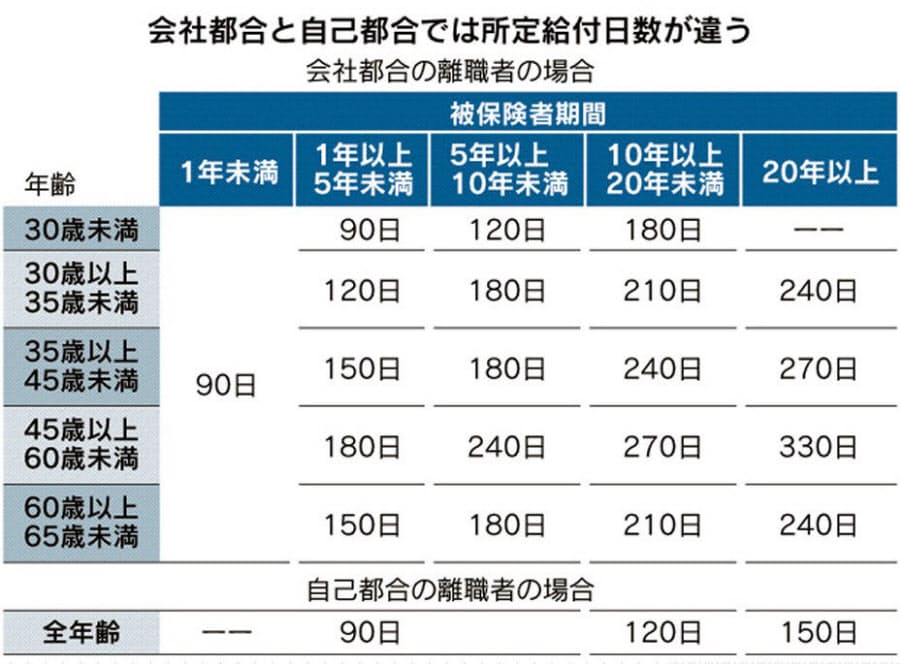

| ■ 失業給付の受給資格 | ・65才未満 ・雇用保険の被保険者期間が原則 離職日以前の2年間に12ヶ月以上 ・就職する意思と能力がある ・仕事を探している |

|---|

| 受給対象の離職理由(例) | 対象外の離職理由(例) |

|---|---|

| ・会社が倒産したり解雇されたり ・契約社員の契約期間が終了した ・会社に不満があるなど自分の都合で辞めた |

・家事や学業に専念する ・フリーランスで働く ・次の就職先が決まっている(*原則) |

| (*原則)再就職の内定を申告し 再就職する前に雇用保険の加入要件を満たして働く意思がある人は受給可能な場合がある |

| 〇 定年前の離職でも定年退職でも 失業給付を受けられるのは 原則として離職の翌日から1年間(原則) この期間を過ぎると 受給日数が残っていても給付を受けることができなくなる |

|---|

■ 早期/希望退職 パターン別失業給付

| パターン | 退職理由(*1) | 受給開始時期(*2) | 最大受給日数(*3) |

|---|---|---|---|

| 業績悪化などを理由に退職社員を3ヶ月以内に募集 | 会社都合 | 7日間経過後 | 90~330日 |

| 常設制度で早期退職を優遇 または 募集期間が3ヶ月超 | 自己都合 | 7日+2ヶ月間経過後 | 90~150日 |

| 60歳定年前に定年年齢を選択 |

定年扱い | 7日間経過後 | 90~150日 |

(*1)希望退職の募集条件などで異なる場合もある

通常は 会社が 一定条件(対象年齢など)を満たす労働者全員に対し 優遇措置(退職金の加算など)を設けるなどして広く退職を募集するもの 会社による希望退職者の募集に対して

労働者が応募し これに対して会社が承諾する したがって 労働者が応募をしても会社の承諾がない限り 退職の効果は生じない

希望退職に応募した労働者については解雇ではなく合意退職となるが 雇用保険では 原則として解雇(会社都合)と同様の扱いとなる

(*2)ハローワークでの受給資格決定後

(*3)基本手当(失業手当)被保険者期間が通算12ヶ月(倒産・解雇の場合は6ヶ月)以上ある人が離職して 職業に就けない場合 基本手当日額(賃金日額の一定割合)X

所定給付日数 を給付

■ 定年で会社を退職した場合等の失業手当

定年は 基本的に自己都合と同じ扱い ただ 2ヶ月の給付制限期間はない

また病気や妊娠・出産・育児 家族の介護 本人または配偶者の転勤や出向で家族と同居することが難しくなった場合など「正当な理由」による自己都合退職も「特定理由離職者」として同じ扱い

| 受給開始時期 | 最大受給日数 | |

|---|---|---|

| 定年退職(65才未満) | 7日間経過後 | 90~150日 |

| 特定理由離職者 | 7日間経過後 | 90~150日 |

65歳以降に退職すると「高年齢求職者給付金」という一時金を受け取る 計算式は失業手当と同じだが 給付日数は30日か50日と少なく 65才未満に比べ金額は減る

| 給付の種類 | 保険加入期間 | 給付日数 |

|---|---|---|

| 高年齢求職者給付金(65歳以上) | 1年未満 | 30日 |

| 〃 | 1年以上 | 50日 |

■ 失業時にもらえる給付

| 高年齢求職者給付金 | 基本手当(失業給付) | |

|---|---|---|

| 対象 | 65才以上 | 65才未満 |

| 雇用保険の加入期間 | 6ヶ月以上 | 12ヶ月以上 |

| 支給方法 | 一括支給 | 分割支給 |

| 支給の日数 | 30日または50日 | 90~330日 |

| 年金との併給 | 可 | 不可 |

| 1日当たりの給付額 | 離職前6ヶ月の賃金合計 / 180日 X 給付率(45~80%) |

|---|

| 年齢 | 給付額の下限 | 給付額の上限 |

|---|---|---|

| 29才以下 | 2295円 | 7065円 |

| 30~44 | 〃 | 7845円 |

| 45~59 | 〃 | 8635円 |

| 60~64 | 〃 | 7420円 |

■ 教育訓練給付金等については

→ ブログ「098. リスキリング」をご覧ください

| ■ 雇用保険(育児・介護休業期間) |

|---|

・育児休業期間中は 雇用保険から給付金が支給される

| 育児休業給付金 | 出生時育児休業給付金 | |

|---|---|---|

| 対象となる育児休業 | 育児休業(パパ・ママ育休プラス 育児休業の延長 再延長を含む) | 産後パパ育休 |

| 休業対象期間 | 原則 子の出生日~1歳(場合によって1歳2ヶ月 1歳6ヶ月 2歳)到達日まで | 子の出生日~8週(56日)間 |

| 休業取得可能日数(最大) | 原則 1年(場合によって 1年6ヶ月 2年) | 4週(28日)間 |

| 休業前の雇用保険の被保険者期間 | (*1) | (*1) |

| 休業期間中の就業可能日数 | 1ヶ月(休業開始日から起算)に10日以下(10日超の場合は就業時間が80時間以下) | 最大10日間以下(10日超の場合は就業時間が80時間以下) |

| 有期労働者への追加要件 | 子が1歳6ヶ月(場合によっては2歳)までの間に労働契約の満了や不更新が明らかでないこと | 産後8週間の翌日~6ヶ月までの間に 労働契約の満了や不更新が明らかでないこと |

| 給付金支給額 | (休業開始時賃金日額×支給日数)× 67%(50% *3) | (休業開始時賃金日額×支給日数)× 67% |

(*1)休業開始日前の2年間(*2)に 賃金支払い基礎日数が11日以上(11日未満の場合は就業時間80時間以上)の月が12ヶ月以上

(*2)育児休業開始日前2年間に 疾病や負傷など やむを得ない理由により引き続き30日以上賃金の支払いを受けることができない期間があった場合は

その期間を2年に加算できる(合計で最長4年間)

(*3)育児休業開始から181日以降の場合は 50% なお 実際の支給額は 育児休業中に仕事をした日数により変わり 賃金の80%以上が支払われると給付金は支給されない

・こちらも参考に →

「育児休業給付の内容及び支給申請手続きについて」(ハローワーク)

「育児・介護休業法 改正ポイントのご案内」(厚生労働省)

→ 詳しくは ブログ「096. パパ・ママ・育児」をご覧ください

・介護休業期間中は 雇用保険から給付金が支給される

| 介護休業給付金(雇用保険の被保険者) | (2週間以上の休業が必要):介護休業取得中に賃金が減額、支払われない場合に支給 支給額は 賃金(日額)× 休業日数(最大93日)× 67% 給付金は 休みを終え 復帰してからの申請となる (そのまま退職したら一部もらえないことも) → 休業を取得する人は必ず復帰すること |

|---|

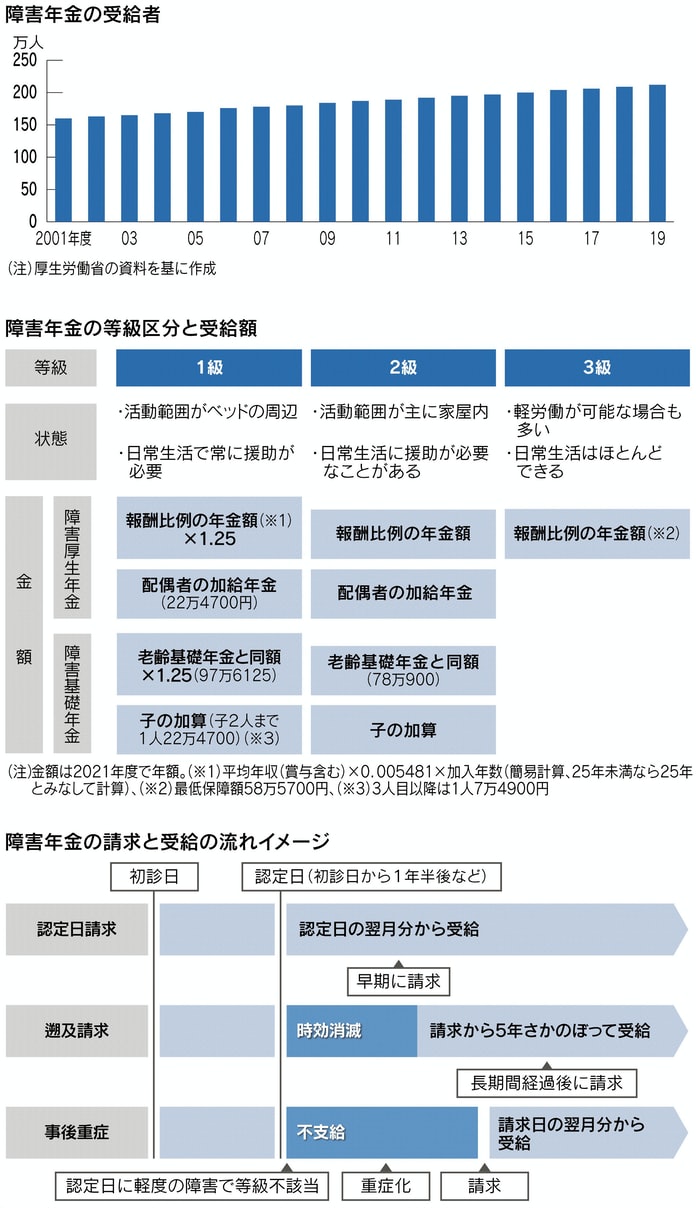

| ■ 障害年金 |

|---|

| ・障害基礎年金(2025年度) |

|---|

| 障害の状態 | 受給額 | 子の加算額 |

|---|---|---|

| 1級 | 1.039.625円 | 2人目まで:1人につき234.800円 3人目以降:1人につき78.300円 |

| 2級 | 831.700円 | 同上 |

| ・障害厚生年金・障害手当金(2024年度) |

|---|

| 障害の状態 | 年金額の計算方法 |

|---|---|

| 1級 | 報酬比例の年金額 X 1.25 + 配偶者の加給年金額(234.800円) |

| 2級 | 報酬比例の年金額 + 配偶者の加給年金(234.800円) |

| 3級 | 報酬比例の年金額(最低保障612.000円) |

| 障害手当金 | 報酬比例の年金額 X 2(一時金:最低保障1.224.000円) |

〇 年金額は 2級をベースとしており 1級は2級の1.25倍

〇 2級の障害基礎年金の額は老齢基礎年金の満額と同額(老齢基礎年金のように保険料の未納部分を減算するような計算は行わない)

〇 2級の障害厚生年金の額は 老齢厚生年金の報酬比例の年金額と同様の計算を行う(ただし 加入月数が合計300月未満の時は 300月とみなす)

〇 障害認定日の属する月後の加入期間は年金額計算の基礎に含めない

〇 初診日が20才前にある傷病によって障害基礎年金が支給される場合は 国民年金の加入や保険料の納付は要件とならない 受給者の前年の所得が一定額を超える場合

その年の10月から翌年の9月までの1年について 年金額の半額または全額が支給停止となる

〇 初診日が厚生年金保険の被保険者期間中である傷病が 初診日から5年経過するまでの間に治癒し その時の障害の程度が3級よりやや軽い場合は 年金ではなく障害手当金が一時金で給付される

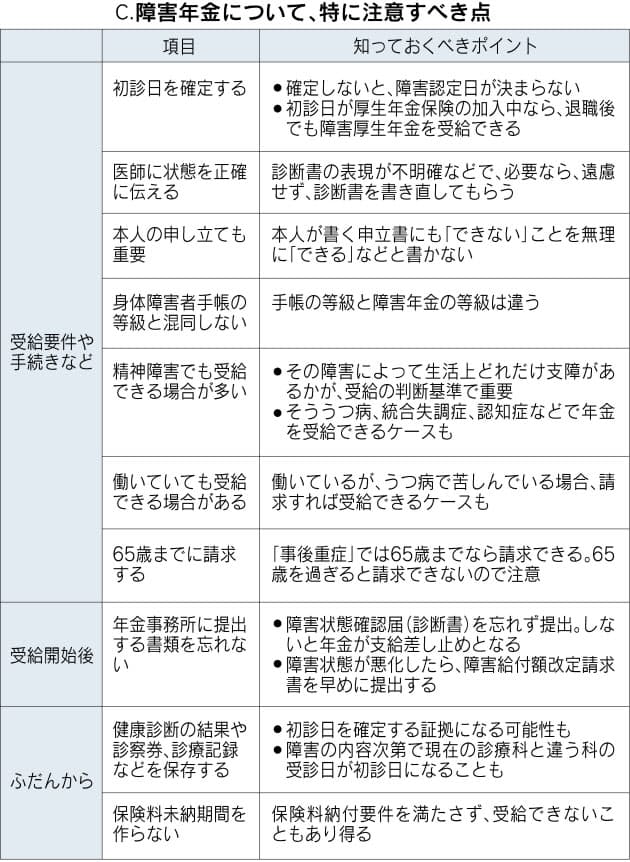

| *障害年金の受給に必要な3つの要件 |

| ① 「初診日要件」初診日:「障害の原因になった傷病につき、初めて医師もしくは歯科医師の診療を受けた日」(発病の日とは異なる場合が多い) ・柔道整復師や針きゅう師 マッサージ師の受診日は 初診日にはならない ・同一傷病で転医があった場合 一番目の医師等の診療を受けた日が初診日 ・初診時に傷病名が確定しておらず (最初は異なる傷病名が付される「誤診」も含む)後に 正しい傷病名が付された場合 先の誤診時の診断が初診日となる ・過去の傷病が一度治癒してから再発した場合 再発について医師等の診療を最初に受けた日が初診日 ・相当因果関係のある傷病は同一のものとして扱う(例えば 糖尿病から糖尿病性網膜症を発症した場合 初診日は糖尿病で最初に医師等の診療を受けた日が初診日) ・初診日は病名等が確定した日ではない(例えば 20才を過ぎてから初めて医師等の診療を受けて知的障害とされた場合 知的障害は医学的に生まれつきの特性として位置づけられているため 初診日は出生の日となる) |

|---|

| → 初診日において以下のいずれかの条件に該当している必要がある ・国民保険の被保険者 ・日本に住所を有する60歳以上65歳未満で、過去に国民年金の被保険者だったことがある人(老齢基礎年金を繰り上げ請求していない場合に限る 繰り上げ請求をすると65歳になったのと同じ扱いになる) ・20歳未満 |

| *初診日に加入していた年金(国民か厚生か)で請求できる障害年金の内容が決まる *基本的には 老齢年金がもらえる年齢になる前に病気やけがで障害の状態になった人が対象 |

| ② 「障害認定日要件」障害認定日:「障害がどの程度なのかという認定を行う基準日」 → 傷病の初診日から起算して1年6ヵ月が経過した日 もしくは → 申請する傷病の初診日から起算して1年6ヵ月以内にその傷病が治癒した場合には、その傷病が治癒した日 「治癒した日」とは 症状が固定し 医療行為を施しても それ以上効果が得られなくなることを指し 完治を意味するものではない(例えば 事故で腕や足を切断した場合はその切断日 心臓ペースメーカーや人工弁を装着した場合はその装着日 人工透析を行っている場合は人工透を初めて受けた日から起算して3ヶ月を経過した日などがある) |

|---|

| ・「障害認定日において、国民年金の障害等級が1級または2級に該当する程度の障害の状態にあると判断されること」 ・障害認定日(初診日から1年6ヶ月を経過した日、20歳前障害の場合は20歳到達時)に障害の状態でなかったが その後状態が悪くなった場合(事後重症)は 65歳の誕生日前に請求しなくてはならない → しかし、年金加入中に初診日があり 障害認定日に障害の状態であった場合や昭和61年3月31日までに20歳になった人で20歳時点で障害認定基準程度の障害に該当する状態であった人(そのことを証明できる診断書が必要)は 65歳を過ぎていても請求することができる |

| ③ 「保険料納付要件」保険料の納付期間について 以下の要件を満たす必要がある |

|---|

| ・初診日の前日時点で、初診日がある月の2カ月前までの被保険者期間について保険料の未払期間がないこと →「初診日の前日」での保険料の支払実績が問われる ・被保険者期間のうち、3分の2以上の期間について保険料を納付しているか納付を免除されていること(学生納付特例又は若年者納付猶予の対象期間を含む)→3分の1を超える期間の保険料を滞納していないこと |

| *「直近1年間に未納がない」場合の障害年金保険を受給できる特例 → 2026年4月1日以前(令和8年3月31日までに)に初診日がある傷病によって障害が残り、初診日時点で65歳に達した日の前日以前であるという要件を満たすと、特例として遺族年金保険を受給することができる(初診日がある月の2カ月前までの被保険者期間について保険料の違法な滞納がない場合) *初診日が20歳までの年金制度に加入していない期間にある場合は 保険料納付要件は問われない → 学生時代に保険料を滞納しており 仮に卒業してすぐ大きな事故で重い障害を負っても保険料納付要件に引っ掛かり障害年金はもらえないというケースが多い この場合忘れずに「保険料の免除申請」を |

| *対象は外形的な障害に限らない |

| ・外形的な障害など | ・精神障害 | ・内臓などの障害 |

|---|---|---|

| 眼・聴覚・手足の障害など | 統合失調症・うつ病・認知障害・知的障害など | 呼吸器や心臓 肝臓などの疾患・糖尿病・がんなど |

| *障害年金を受給した場合のデメリット |

| ● 家族の扶養から外れる可能性がある → 障害年金と他の収入を含めた総収入が年間180万円を超えると 家族の扶養から外れる 障害年金は非課税だが、社会保険の扶養判定時には収入とみなされる 扶養から外れ 健康保険料と年金保険料を負担する必要 |

|---|

| ● 所得制限の対象になることがある → 受給要件を満たす限り 所得制限はない しかし 以下の2つのケースに限っては、公平性の観点から所得制限が課せられ ① 20歳未満で受給している場合(本人が保険料を納付していないため) 1世帯(2人)の所得額が398万4,000円を超える場合、年金額の2分の1相当額に限り支給停止となり、また500万1,000円を超える場合には全額支給停止に ② 「特別障害給付金」の対象者の場合(国民年金がまだ任意加入だった時代に、初診日時点で国民年金に未加入であったことが原因で障害年金を受給できない人に対する救済措置) 福祉的な側面が強い 受給者の所得が一定額を超えている場合は、半額または全額が支給停止に |

| ● 寡婦年金・死亡一時金がもらえない → 寡婦年金・死亡一時金の受給要件の1つに「第1号被保険者の夫が老齢基礎年金や障害基礎年金を受給したことがない」とされているため ・寡婦年金:一定の要件を満たす夫が亡くなった際に10年以上婚姻関係にあり、死亡当時、夫によって生計を維持されていた妻が60歳から65歳の間受け取れる年金(寡婦年金を受けられなくても遺族年金を受けられる) ・死亡一時金:死亡日の前日において国民年金の第一号被保険者として保険料を納めた月数が36ヶ月以上ある方が亡くなった際に、その方に生計を維持されていた遺族が受け取れるもの(遺族が遺族年金を受給できるときは支給されない上、その遺族年金は障害年金を受けていても受け取れる) |

| ● 「生活保護」との調整がある 生活保護費+障害年金(併せて受給)とはならない → 障害年金で受け取った額と同じ額が生活保護から減らされる(トータル支給額は変わらない) → 障害年金の遡及請求が認められた場合、最大で5年分の障害年金が支給されるが、その期間に支給されていた生活保護費は返納することに また障害年金受給額が生活保護支給額より多い場合、生活保護は支給されない |

| ● 「傷病手当金」との調整がある(障害厚生年金) ① 傷病手当金の日額が障害厚生年金の日額よりも多い場合 障害厚生年金が満額支給され傷病手当金は(本来の支給額から障害厚生年金の支給額を引いた)残りの差額のみ支給される ② 傷病手当金の日額が障害厚生年金の日額よりも少ない場合 障害厚生年金が満額支給され傷病手当金は全額支給停止に *しかし障害年金の審査は数ヶ月かかるので以下のようなケースも当然ある(傷病手当金と障害年金の額調整が取れない場合) ① 同一傷病で傷病手当金と障害年金を同時にもらってしまった場合 → 返還義務あり 傷病手当金を受給している人が障害年金の請求をする場合は傷病手当金の返金のことも視野に入れて請求する必要がある ②(例外)傷病手当金と障害厚生年金の元々の傷病が「同一ではない場合」 → は支給の調整はない 従って傷病手当金と障害年金を同時に満額受け取ることができる 現在 傷病手当金を受給中で今後、障害年金の申請を考えている人は事前に確認しておいた方がよい |

| ● 「加給年金」が貰えない → 加給年金の対象となっている配偶者が障害年金をもらっている期間は 加給年金は支給されない |

| ● 65歳以上になると「事後重症請求」ができなくなる → 65歳以上になった場合「認定日請求」または「遡及請求」のみが可能に ・「認定日請求」とは:初診日が確定し、その日から1年6ヶ月後の障害認定日で障害等級が判断される この障害認定日の1年以内に行うのが「認定日請求」行われるケースは少ない) ・「遡及請求」とは:認定日において、障害の程度が障害等級に該当していたにもかかわらず請求していない場合に可能なのが「遡及請求」 「遡及請求」 → 過去5年分を遡って請求し、一時金として受け取ることが可能(障害年金には5年間という時効がある) ・手続きにおいて以下2点を準備しなければならない ① 障害認定日から3ヶ月以内の症状で作成された診断書 ② 請求時の3ヶ月以内に作成された診断書 「①の診断書を準備するのが困難な場合」 (たとえば受診した医療機関でカルテの保存期間を過ぎてしまっていて 記録が残っていない場合) →「事後重症請求」を行うことに この場合、障害年金の請求書を「受理した日」が「障害認定日」となり、その翌月分からの支給となる(過去に遡って請求することはできない)(たとえばうつになってしまった場合)障害認定日での症状は軽く 認定されなかったが、状態が悪化して重度の等級に当てはまるようになった場合 ・65歳前であれば 診断書を提出し「事後重症請求」が可能 ・65歳以降の請求となると「事後重症請求」ができない(障害年金を受け取ること自体が難しくなる) ・ただし 老齢基礎年金を繰り上げて受給している人は 事後重症による請求はできない |

| ● 「国民年金の法定免除制度」の申請ができるが・・・(扶養から外れてしまった場合) 申請ができるのは : 障害基礎年金ならびに障害厚生年金・障害共済年金の1級または2級以上を受けている人(3級・障害手当金の人は該当しない) → 平成21年3月以前の期間は1か月を1/3、平成21年4月以降の期間は1か月を1/2の割合で納付したものとみなされる(将来もらえる老齢基礎年金の額は、法定免除を受けた期間分について 1/2、1/3に減額される) |

| ● 休業中に健康保険から支給される「傷病手当金」を申請する場合 この申請書に障害年金の受給の有無をチェックする項目がある |

| ● 「実際の受給までに時間がかかる」 障害年金の受給要件である障害日認定には、初診日から1年半が経過している必要がある そこから障害の審査が始まる 障害等級の審査には日数を要す(障害基礎年金であれば約3ヵ月、障害厚生年金であれば約3ヵ月半ほど 傷病により主治医に照会することもあり、長い場合は半年程度) |

| Q:現在 個人事業主・フリーランスとして働いています 病気や事故で働けなくなった時のリスクへの備え方を教えてください |

① 「所得補償保険」(損害保険)「就業不能保険」「収入保障保険」(生命保険)に加入する

② 「労災保険」の特別加入制度を利用し 加入する

現在 大工・左官・個人タクシー業者・個人貨物運送業者・アニメーション制作作業従事者・柔道整復師・自転車を使用して貨物運送事業を行う人・ITフリーランスなどの特定作業従事者等が特別加入が認められている

特別加入の手続きは 個人で行うことはできない(以下のふたつの方法がある)

・都道府県労働局長の承認を得た特別加入団体(1人親方の団体等)を通して行う

・新たに特別加入団体をつくって申請する

・なお 今後すべてのフリーランスが 自己負担で労災保険に加入できる「特別加入制度」の対象がフリーランス全業種に広げられる(2024年秋 省令改正予定)

③ 「傷病手当金」の給付

個人事業主等においても一部の業種については 国民健康保険組合があり 会社員等の健康保険とは給付内容が異なるが 傷病手当金の給付を行っている場合がある

④ 「障害基礎年金」の給付

⑤ 小規模企業共済の「傷病災害時貸付け」を利用する

| 借入額 | ・50万円以上1000万円以内(5万円単位) ・掛け金の範囲内で 掛金給付月数により掛金残高の7~9割が上限 ・次の計算で求められた額が1000万円を超えるときは その金額を借りることが可能 (流動負債-当座資金)+ 1/2(給与+賃金+その他経費) |

|---|---|

| 借入期間 | ・借入額500万円以下の場合:36ヶ月 ・借入金505万円以上の場合:60ヶ月 |

| 返済方法 | ・6ヶ月ごとの元金均等割賦償還 |

| 利率 | ・年0.9%(2022年6月24日現在) |

| 利子の支払い方法 | ・借入時および償還時に6ヶ月分前払い |

| 延滞利子 | ・年14.6% |

| 借入窓口 | ・傷病:(独)中小企業基盤整備機構 小規模共済融資課 ・災害:商工組合中央金庫 本・支店 |

| 申し込み受付期間 | ・傷病:入院した日から6ヶ月以内 ・災害:災害が発生した日から6ヶ月以内 |

⑥ 日本商工会議所の「休業補償プラン」を利用する(個人事業主等でも団体保険に加入する方法がありそのひとつ )

→ 詳しくは「休業補償」(日本商工会議所)をご覧ください

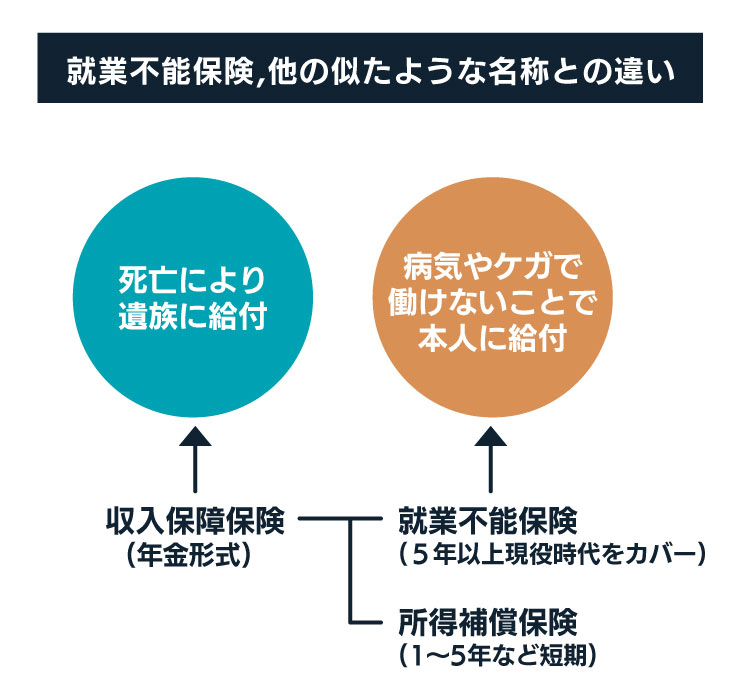

| Q:「所得補償保険」(損害保険)、「就業不能保険」(生命保険)、「収入保障保険」(生命保険)の違いはいったい何ですか? |

| 目的 | 誰のため | 保険期間 | |

|---|---|---|---|

| 収入保障保険 | 遺族の生活費を保障 | 遺族 | 長期 |

| 就業不能保険 | 働けない場合の収入減に備える | 本人 | 長期 |

| 所得補償保険 | (同上) | 本人 | 短期 |

| 定期保険 | 遺族の生活費を保障 | 遺族 | 長期 |

| 「収入保障保険」 | *死亡または、高度障害になった時に保険金を受け取れる(生命保険) |

|---|---|

| 保険金(保障) | ・年収に関係なく保障額を設定可能 ・一時金で受け取るタイプや一定期間毎月受け取るタイプがある ・保険会社によっては「就業不能の特約」を付けることができる ・保険期間が同じなら保険金が就業不能保険より安め |

| 保険金が支払われる期間 | ・10年20年など長期間が多い 保険期間を自由に選択できる ・契約している保険金額を保険期間の間受け取れる |

| 保険金の支払い条件 | ・死亡または、高度障害になった時 ・死亡・高度障害に該当しない働けない状態でも保険金はでない |

| 保険金が受け取れるようになるまでの期間 | ・免責期間はない |

| どんな人に向いている? | ・小さい子供を持つ人、できるだけ保険料を抑えたい人 ・自分の収入が家族に寄与している割合が多い人、主婦でも自分に何かあったら家族のサポート費用が必要な人などにおすすめ |

| 誰が受け取れる? | ・遺族 |

| 保険料 | ・掛け捨て型が多い また、保険金支払いが死亡や高度障害に限定されているため比較的安くなっている ・寿命の延びているため保険料が安くなっている ・契約した時点で保険料は固定される |

| 所得控除 | ・生命保険料控除の対象 |

| 保険金を受け取った時の課税 | ・相続税(非課税枠がある 500万円x法定相続人の数) |

| 取り扱っている会社 | ・生命保険会社 |

| 「就業不能保険」 | *働けなくなった時に保険金を受け取れる(生命保険) 「亡くなるより家族が困ってしまう場合がある」 |

|---|---|

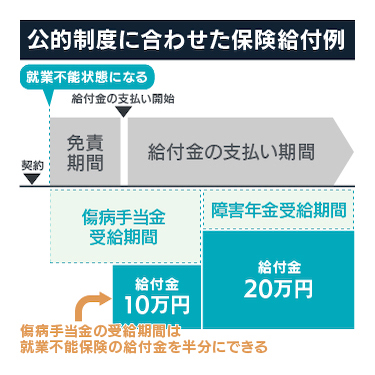

| 保険金(保障) | ・毎月一定額(平均収入X60%前後) ・就業不能時に、1年6か月(傷病手当金受給期間)は保障を低めにして、その後の保障を手厚くする、という設計も可能 |

| 保険金が支払われる期間 | ・長期 ※「20年間」「65歳まで」等 10年、20年など長期間のものが多い ・仕事ができない状態が続けば、保険期間の間ずっと保険金を受け取ることができる |

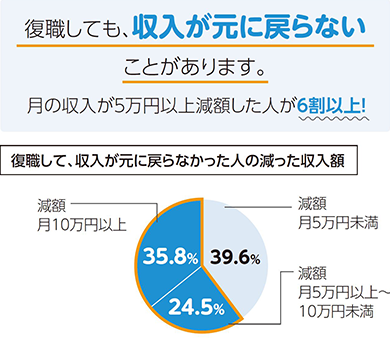

| 保険金の支払い条件 | ・仕事への復帰が困難(就業不能状態)と判断される場合 ・歩けなくても自宅で軽作業やパソコンで仕事ができれば就業不能とみなされない ・各社が定めた条件も満たされなければならない(国民年金法が定める障害等級1級・2級など重い障害状態を求める会社も) ・病気やケガで短期間入院し その後も不調が続いて働けずに自宅にいても 医師から在宅療養の指示がなければ給付金が出ない場合が多い ・復職すると給付打ち切りが多かったが 復職後も長く給付金が出る商品も増えている(復職しても 以前のように働けないことが多い) ・長引きやすいメンタル系入院は対象外が多い |

| 保険金がもらえないケース | ・60日間等 契約時に設定した支払い対象外期間(免責期間)内に回復した場合(期間を設定することにより保険料を抑えられる) ・むち打ち症や腰痛 またはうつ病等の精神疾患により就業不能状態になったとしても 自覚症状のみの場合 ・回復しても 元の仕事に復帰できない場合やそのせいで収入が減ったとしても それに対しては保険金は支払われない |

| 保険金が受け取れるようになるまでの期間 | ・医師に就業不能状態と診断されてから、60日間等の免責期間経過後 ・保険金がでない期間(免責期間)が長い(60日、180日など) ・最近の商品では 支払い対象外期間が短縮され 給付が早めになっている商品も多い |

| どんな人に向いている? | ・子が小さいなどで貯蓄が少ない30~40代の夫婦 ・経済的に頼れるパートナーがいない単身者 ・傷病手当金や障害年金はあってもそれだけでは不安という人 ・会社員に比べて公的保障が薄い自営業者・フリーランス ・重度の就業不能状態による長期的な収入減をカバーしたい人 |

| 誰が受け取れる? | ・自分 |

| 保険料 | ・収入補償保険や所得保障保険に比べて少し高い ・掛け捨て型だが、無事故給付金が戻ってくる保険商品もある ・保険期間、加入時の保険料のまま上がらない |

| 所得控除 | ・生命保険料控除の対象 |

| 保険金を受け取った時の課税 | ・非課税 |

| 取り扱っている会社 | ・生命保険会社 |

| 「所得補償保険」 | *働けなくなった時に保険金を受け取れる(損害保険) |

|---|---|

| 保険金(保障) | ・毎月一定額(日割り計算)(平均収入X60%前後) ・保障額は加入時に自由に設定できる ・契約直前12か月所得の平均月間額の一定割合が上限 |

| 保険金が支払われる期間 | ・短期(主に1年)1年毎の更新が多い ※最長でも2年が多い ・軽度の就業不能状態による短期的な収入減を最長2年までカバー |

| 保険金の支払い条件 | ・医師のドクターストップ(入院か自宅療養でまったく働けない時しか支払い対象にならない) |

| 保険金が受け取れるようになるまでの期間 | ・医師のドクターストップが出てから4~7日間の免責期間経過後 ・保険金がでない期間(免責期間)が短く、すぐ支払われる |

| どんな人に向いている? | ・休業時の保障(傷病手当金)がない自営業者・フリーランス(会社員の場合は「傷病手当金」(最長1年6ヶ月)があるため不要) |

| 誰が受け取れる? | ・自分 |

| 保険料 | ・1年から数年で更新のため、若い人は安く年齢が高いと高くなる ・掛け捨て型だが無事故給付金が戻ってくる保険商品も多い |

| 所得控除 | ・生命保険料控除の対象 |

| 保険金を受け取った時の課税 | ・非課税 |

| 取り扱っている会社 | ・損害保険会社 |

2025年10月10日