047. お試し投資

| ・将来の生活費は増加予想 預金するだけでは お金を増やせません 定期預金金利:0.01% 例えば、100万円を定期預金に1年間預けても、1年間で100円(税込)しか増えません ・例えば 毎月1万円を10年間 想定利回り3%(低リスク商品の利回り これで運用できた場合)で積立投資すると 最終想定積立金額:1,397,414円(年1回の複利計算 手数料、税金等は考慮せず) |

|---|

・こちらも参考に → 「資産運用シミュレーション」(金融庁)

| とは言っても 「投資」は なかなかハードルが高いと感じる人も多い 初心者が長期での着実な運用成果を求める場合、有力な選択肢として「積み立て投資」があるとされるが 初心者には

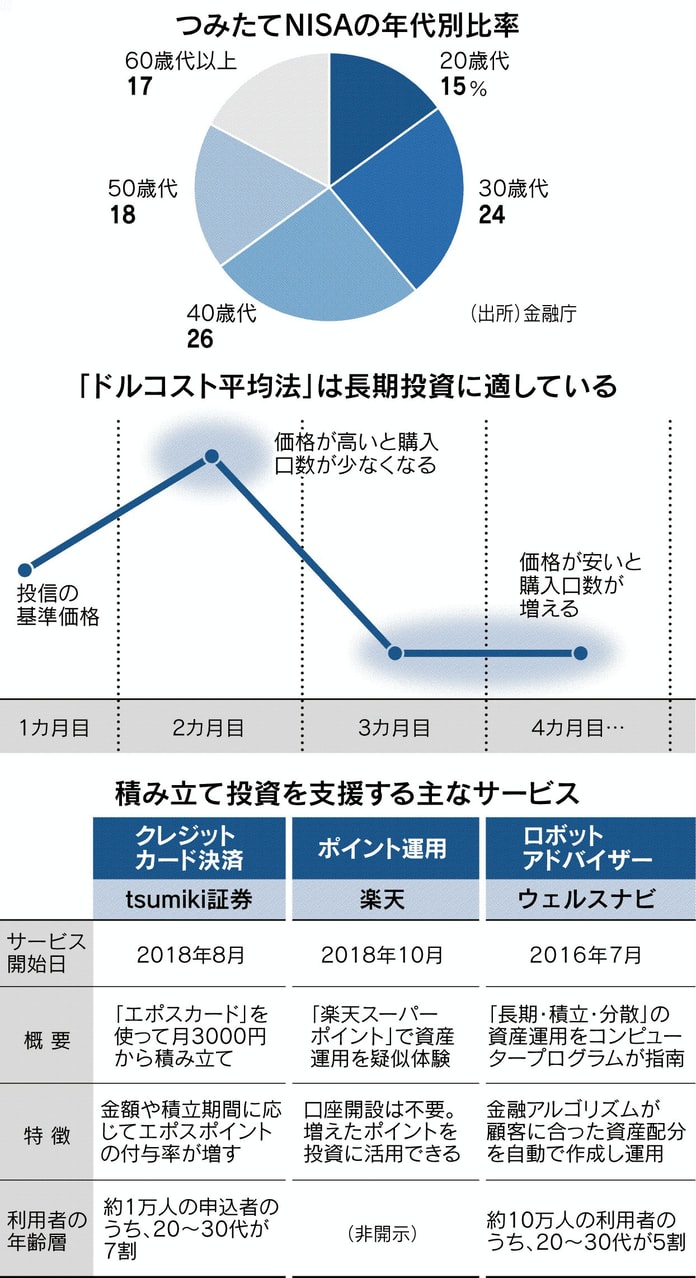

リスクのある投資は怖いとの警戒感もある そんな不安を取り除き 気軽に 少額の積み立てで個別株や投資信託の取引ができるサービスが続々と登場している いずれの「つみたて投資」も20~30代の利用者が最近 増えている 「積み立て投資」が資産形成に有効なのは「ドルコスト平均法」が効くため(毎月一定額の購入を続けると 株価が下がったときは多めに購入でき 上がったときは少なく買うことに これを長く続けると平均の購入コストが下がり 収益を得やすい) 少額投資は 数百円で銘柄分散することも可能で この点でも資産形成には有効 |

|---|

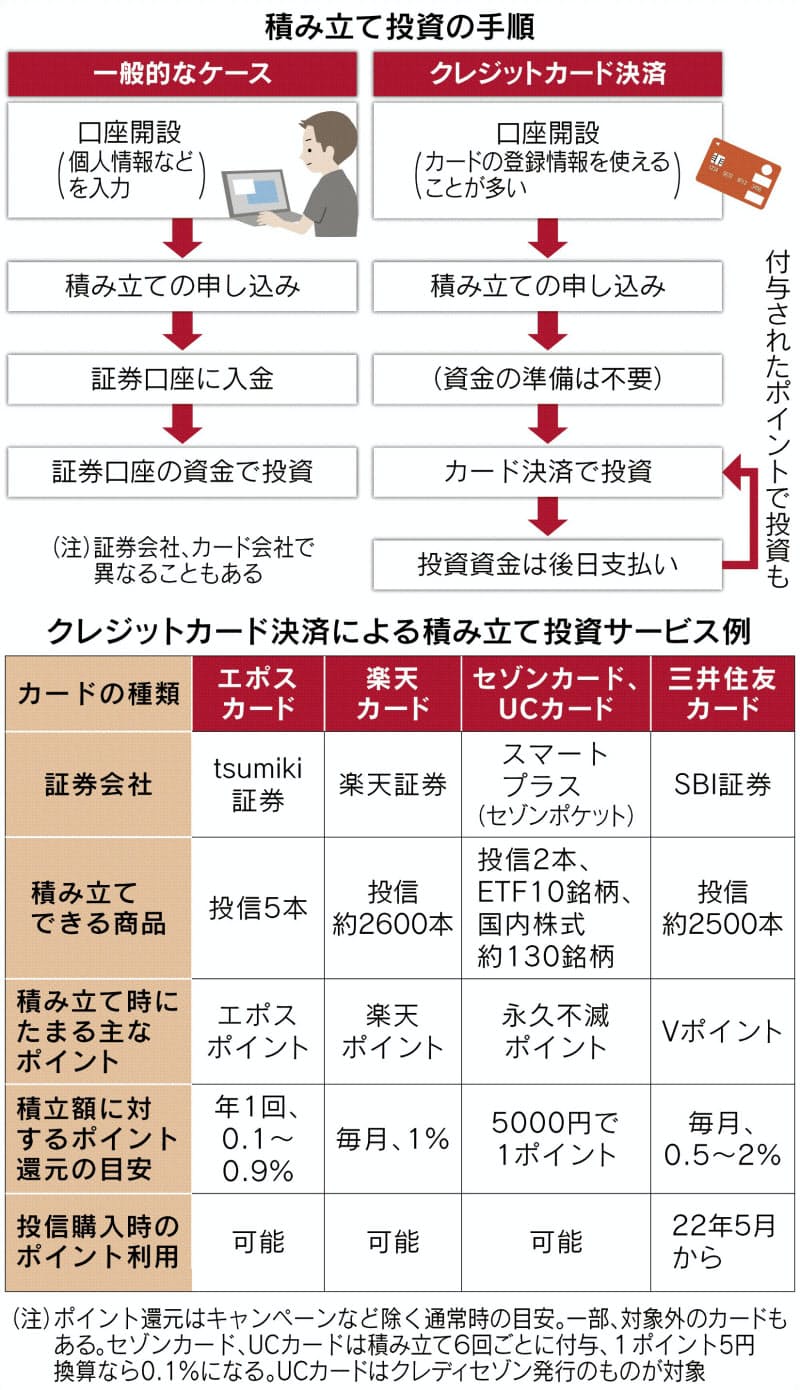

① 「クレジットカード決済」

・「クレジットカード決済」のメリット・デメリット

〇 通常 証券会社で投資信託などの金融証券を買う場合 証券口座にある資金で購入する(証券口座への入金が必要)証券会社に対応するカードを作成すれば「カードで決済すれば

証券口座に入金し忘れることもない」ので安心「普段使うカードにこだわらず 投資したい商品を軸に証券会社を選ぶ」ことが大事

〇 口座開設などの手間が少ない カード会社のサイトから証券口座の開設ができる(登録済み情報が使える)

〇 カード決済した積立額に応じて定期的にポイントが付く たまったポイントは買い物などに使えるほか 毎月の積立資金にあてたり 追加の投信購入に使える場合が多い

〇 つみたてNISA(積立型の少額投資非課税制度)に対応する証券会社も多い

● 「カード決済」に対応するのは「積み立て投資」が基本 投資額の上限は原則月5万円 分割払いやリボルビング払いはできない 使えるカードは引き落とし口座と名義が同じものに限られ

家族カードなどは対象外

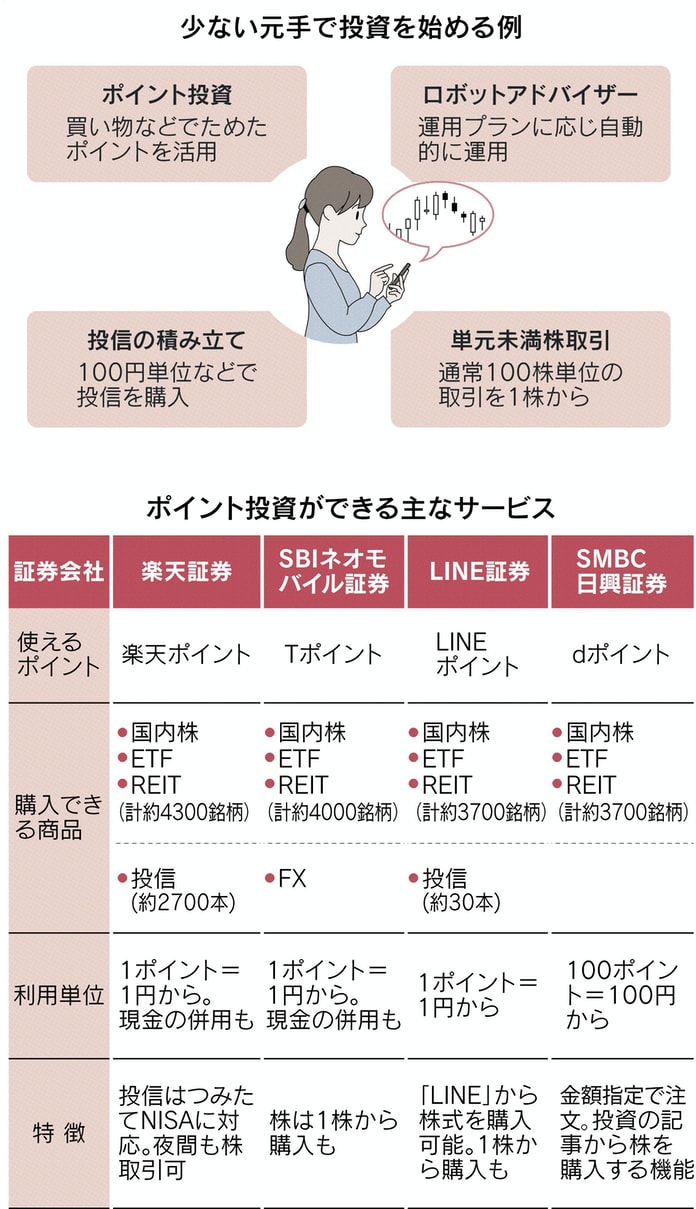

② 「ポイント運用」

・「ポイント運用」のメリット・デメリット

〇 少額投資サービスで最も「元手」が少ない クレジットカードの利用やスマホの利用などでたまったポイントで投資できる 投資で元本を割り込んだ場合でも「現金の持ち出しが無く

懐が痛まず 気楽に始められる」

〇 手軽に始められる 証券会社に本人確認書類などを提出して証券口座を開設 そしてその口座とポイントをひも付けるだけ(スマホで完結できるサービスが大半)

〇 株式の最小投資単位が小さい 楽天は100株 Tポイントは1株 LINEも1株 dポイントは100ポイント(100円)それぞれ証券会社と連携し

独自のサービスを提供している

〇 ポイントは毎年3~4割程度失効しているという試算もある 失効して価値がゼロになるくらいなら 投資に回すのは選択肢

〇 つみたてNISA(積立型の少額投資非課税制度)に対応する証券会社も多い

●ポイント投資は 通常 投資額が限られており「物足りなさ」を感じる場合も(次のステップを用意している証券会社もある)「つみたてNISA」に移行するチャンス

●株数ではなく「100円」など小口の金額を指定して注文できる 単元未満株も株数に応じて配当も受けられるが 「株主優待」は原則受け取れない(株主総会での議決権もない)

●少額投資は 証券取引所のリアルタイムの株価とは異なる 取引時間が短い場合も また 一般の単元株取引に比べて売買コストが高くなる場合も

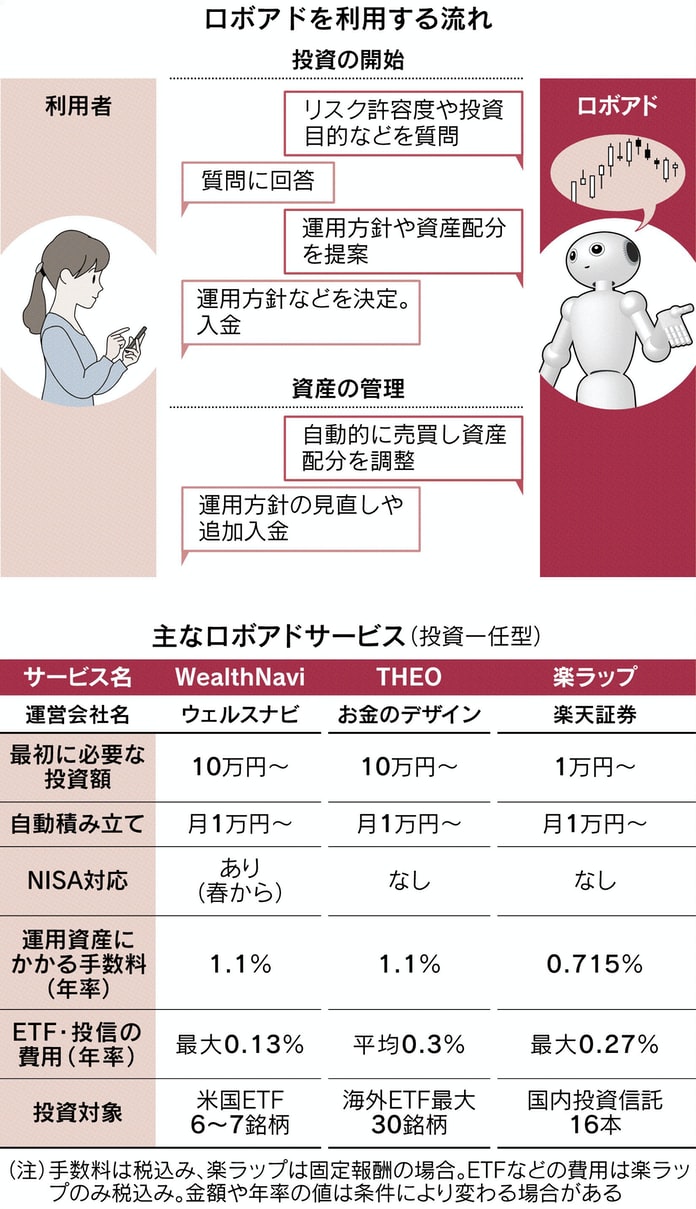

③ 「ロボットアドバイザー(ロボアド)」

・「ロボアド」のメリット・デメリット

〇 投資初心者には購入する金融商品を選ぶのはハードルが高い ロボアドは運用方針を決めれば それに合わせて投資信託やETF(上場投資信託)を売買する(資産の比率のパターンや投資する商品数はサービスにより異なる)

〇 1000円といった金額から投資できる 1株単位で取引できるサービスもある

〇 また 資産の管理(価値が上がった資産を売ったり 下がった資産を買ったりして 資産配分を調整し 全体の比率を維持する)することもハードルが高い ロボアドはこの作業を自動的にする

〇つみたてNISA(積立型の少額投資非課税制度)に対応する証券会社も多い

●利用者が選んだサービス(資産配分等)によって運用成績に幅がある

●主要なロボアドは運用資産に対して年1%程度の管理・運用手数料と 間接的に保有するファンドの費用がかかる 対面型の「ラップ口座」の手数料は年2~3% ロボアドはそれより安いが

ネット証券などを使えば費用はより抑えられる

④ 「つみたてNISA」

「つみたてNISA(積立型の少額投資非課税制度)」2018年1月に始まる 現在は既に100万口座を超え 20~30代の利用者が約4割に達する

「つみたてNISA」は 投資信託などに毎月投資すれば 年40万円を上限に配当や売却益が20年間非課税に 投資対象になるのは 販売手数料がゼロで信託報酬が安い低コストの投信(投資信託)が中心

毎月の積立額は 金融機関によって異なる 例えば、SBI証券や楽天証券といったネット証券の場合「100円以上1円単位」で積み立てができるので、毎月3万3333円まで(40万円÷12ヶ月≒3万3333円)一方、多くの銀行では「1000円以上1000円単位」で積み立てをするルール この場合は、毎月3万3000円まで

・「つみたてNISA」のメリット・デメリット

→ 詳しくは Q&A「資産運用・投資」のページをご覧ください

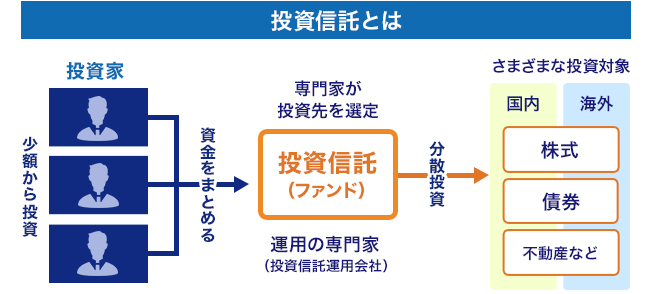

「投資信託」とは?

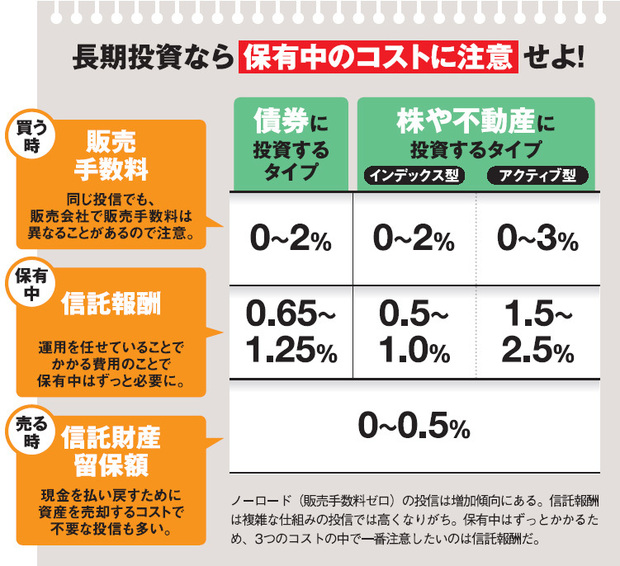

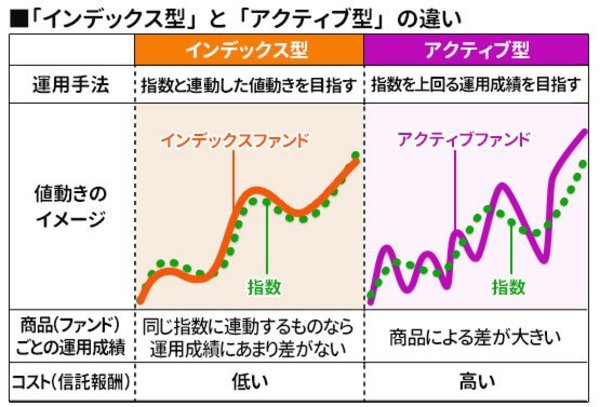

・上図の出典:ダイヤモンド・オンライン

・上図の出典:ダイヤモンド・オンライン

→ 「そもそも投資信託とは?」(一般社団法人 投資信託協会)

→ 「投資信託何でも Q&A 気になる100選」(一般社団法人 投資信託協会)

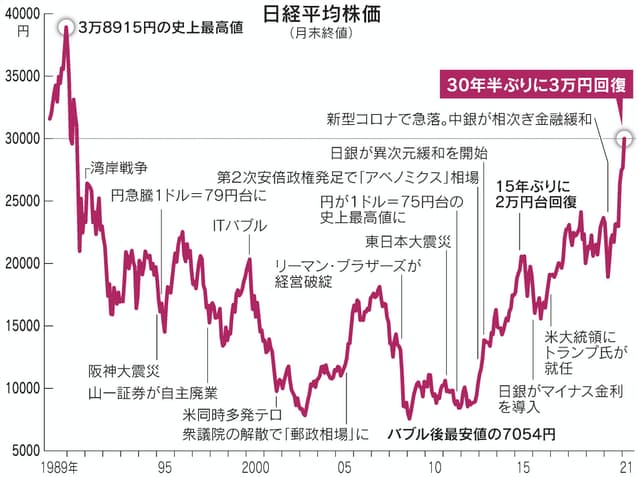

| **掲載されている図表等の出典は、「日本経済新聞」です |

|---|

(「投資にはリスク(risk)を伴います 状況により投資元本が割り込む恐れがあります(!)」

ところで リスクの反対語・対義語は何でしょう?

リスクを「危険」とすれば「安全(safety・security)」、リスクを「損失」とすれば「利益(return・benefit)」、リスクを「悪い事が起こる可能性」とすれば「保障(guarantee)」、リスクを「被害」とすれば「恩恵(benefit)」、リスクを「不確実」とすれば「確実(certainty)」です

一つの言葉から連想される心配ごと(言葉)は様々・・・ リスクは「回避する」ものではなく「取る」もの いちいち回避していたら忙しくてかないません リスク(難)を転じて福となす Good luck!)