068. 美田(所有者不明土地)

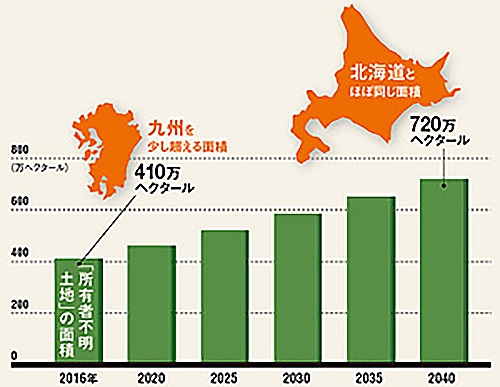

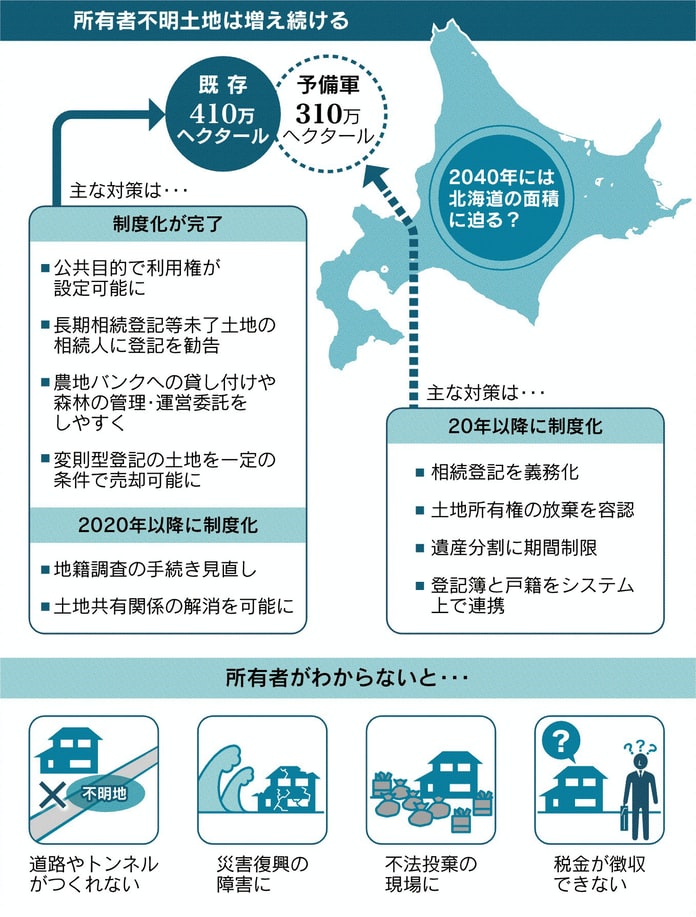

| 「空き家」とともに「所有者不明土地」も増え続けており 2016年時点で約410万ヘクタール(九州本土より大きい)、2040年には約720万ヘクタール(北海道本島に匹敵)になる予想も 登記簿を見ても誰が持ち主なのか分からない「所有者不明土地」問題に対応するため 様々な制度改正が行われる |

*所有者不明の土地対策を一括で

| 改正不動産登記法 | ・相続登記を義務に 登記手続きも簡素化 |

|---|---|

| 相続土地国庫帰属法 | ・管理できない土地は国庫に納付可能に |

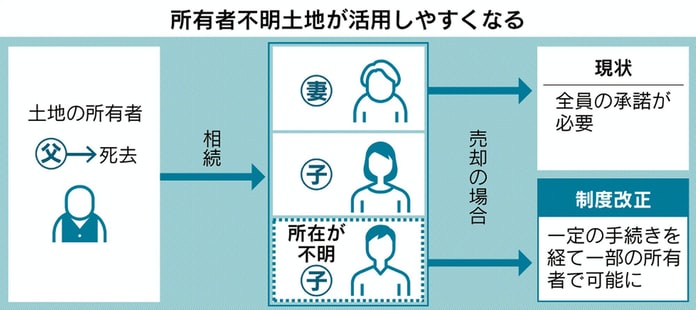

| 改正民法 | ・所有者不明の土地に特化した管理制度を新設 ・所在不明の共有者がいても土地売却などが可能 |

*家・土地などの相続に関する主な制度改正(23年4月から順次施行)

| 施行日 | 改正のポイント |

|---|---|

| 2023年4月01日 | ・遺産分割協議に期間を設定 → 相続開始から10年過ぎると 原則法定相続割合で分割 |

| 2023年4月27日 | ・相続土地国庫帰属法を施行 → 国が一定の要件を満たす土地を引き取る |

| 2024年4月01日 | ・土地・建物の相続登記を義務化 → 相続開始から3年以内に誰が どれだけ相続するか登記 → 登記しなければ10万円以下の過料 |

| 2024年4月01日 | ・相続人申告登記制度を新設 → 期限に間に合わない場合に 相続人の氏名、住所などを登記 |

*相続発生時期による手続き期日の目安

(施行日前に発生した相続も対象)

| 相続発生時期 | 相続登記 期日の目安 |

|---|---|

| ・24年4月01日以降 | 発生から3年以内 |

| ・24年4月01日より前 | 27年3月末 |

| 相続発生時期 | 遺産分割協議 期日の目安 |

| ・23年4月01日以降 ・23年4月01日より前で 10年過ぎる日が28年4月01日以降 |

発生から原則10年間 |

| ・23年4月01日より前で 既に10年経過 ・23年4月01日より前で 10年過ぎる日が28年4月01日より前 |

28年3月末 |

| ・相続発生時期に関わらず23年4月27日から申請可能 | |

|---|---|

| 相続土地の国庫帰属 | ・申請できるのは 相続又は(相続人に対する)遺贈によりその土地の所有権を取得した人に限られる(売買などで取得した土地については この制度の対象外)(共有地の場合は共有者全員で申請する必要あり) ・相続開始の時期に関わらず利用できる「例えば50年前に相続した場合でも構わない」(法務省) ・相続に伴って不動産の所有者名義を被相続人から相続人に書き換える「相続登記」を済ませていなくても申請することが出来 この場合は申請時に相続を証明する書類の添付を求められる(「相続人申告登記制度」(相続人の氏名、住所などを登記)) ・審査手数料と10年分の土地管理費用相当額の負担金の納入が必要 ・土地の要件:抵当権等の設定や争いがなく、建物もない更地(詳しくは以下の10件に該当しないこと) |

| 国庫帰属要件 ①~⑩ に該当しないこと ハードルは高い |

● 「却下要件」①~⑤(申請を受け付けない) ① 建物がある土地 ② 担保権または使用及び収益を目的とする権利が設定されている土地 ③ 通路など他人によって使用されている土地 ④ 土壌汚染対策法に規定する特定有害物質で汚染されている土地 ⑤ 境界が明らかでない土地、その他所有権の存否、帰属や範囲に争いのある土地 ● 「不承認要件」⑥~⑩(申請が受理されても承認されない) ⑥ 崖のある土地など、通常の管理にあたり過分の費用又は労力を要する土地 ⑦ 工作物や樹木、車両などが地上にある土地 ⑧ 除去が必要なものが地下にある土地 ⑨ 隣接する土地の所有者などと争訟をしなければ使えない土地 ⑩ その他、管理や処分をするにあたり過分の費用又は労力がかかる土地 |

| 国庫帰属までの流れ | 備 考 |

| ① 承認申請 | 【申請権者】 相続または遺贈(相続人に対する遺贈に限る)により土地を取得した者 ※共有地の場合は共有者全員で申請する必要あり |

| ② 法務大臣(法務局)による要件審査・承認 | ●実地調査権限あり ●国有財産の管理担当部局等に調査への協力を求めることができる ●運用において、国や地方公共団体に対して 承認申請があった旨を情報提供し 土地の寄附受けや地域での有効活用の機会を確保 |

| ③ 申請者が負担金を納付 | a 審査手数料 b 10年分の土地管理費相当額の負担金(土地の性質に応じた標準的な管理費用を考慮して算出 詳細は政令で規定 |

| ④ 国庫帰属 | ●上記③の負担金が納付された時に承認申請地の所有権が国に移転する |

| *承認の取り消し・損害賠償 | ● 申請の内容に偽りがあった場合や 不正をした場合:当然に承認は取り消され それによって 国が損害を受けた場合は 損害賠償を請求されることもある |

・上記出典:国民生活センター

・より詳しくは →「相続土地の登記義務化と国庫帰属制度-原野商法の二次被害防止の視点で」(国民生活センター)

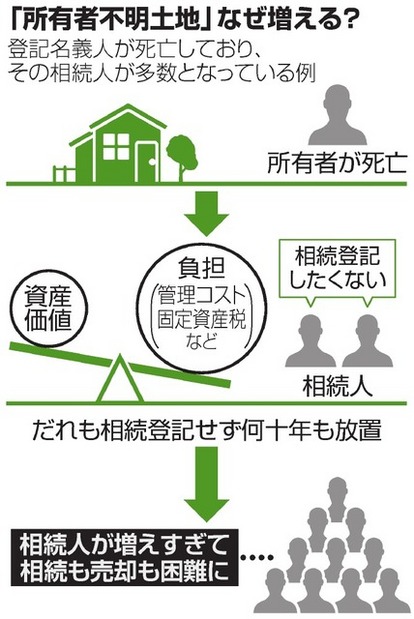

| 「東日本大震災」(2011年3月11日)今なお続く被災地の復興 その過程において「所有者不明土地問題」が表面化する 住宅の高台移転や土地の区画整理などのための用地取得の過程で 所有者不明・相続手続き未了の土地が多数見つかり 災害公営住宅の整備が遅れるなど 復興事業に大きな影響をあたえる これを機に「所有者不明土地対策」が進む |

|---|

一方「遺産分割協議」は (相続をめぐる紛争もあり)思いのほか時間がかかります 対策としては

| ①「遺言の活用」:「遺言」は、被相続人の最終意思を実現するもので,これにより相続をめぐる紛争を事前に防止することができるというメリットもあるとして「遺言の活用」を勧めている 特に自筆証書遺言については改正点が多い(改正民法) *「自筆証書遺言」に添付する財産目録のパソコン作成が可能に *「自筆証書遺言保管制度」自筆証書遺言を法務局に預けられるようにする制度を創設(検認不要に) *遺言作成のポイント ① 遺産の分け方を明確に書く → 誰に、何を、いくらを明確に ② 相続人が納得できる分け方に → 特別受益 寄与分 遺留分に注意 ③「付言」を活用する → 遺産の分け方の理由 家族への思いを伝える ちゃんと伝わるように書きましょう そうでないと → 「遺産争族・争続」になりかねない(魑魅魍魎が跋扈することになりかねない) |

| ②「子孫に美田を残す」:老子の有名な言葉「子孫に美田を残さず」の逆を言っているのではありません 「遺産相続」ならぬ「遺産争族・争続」になりかねないケースや 「不動産」が残ったが

それが「負動産」だったようなケース 「遺産分割」について何の対策もないまま「遺産相続」が始まってしまう様なケース・・ *「美田」とは 争いのない・心配事がない「円滑な資産の継承・相続」を指す ・詳しくはこちらをご覧ください → 重点5ポイント その④「子孫に美田を残す」 |

(島国・日本 とはいえ 九州・北海道はデカい 別な意味で「美田」である

そんな広い土地が「所有者不明土地」とは!? 弊害は多く(国には固定資産税も入らず) そんな土地に関わりがあるような人は少し注意が必要です(詳しくは 「相続土地の登記義務化と国庫帰属制度-原野商法の二次被害防止の視点で」(国民生活センター)をご覧ください)

北海道! 春・夏・秋・冬 全部いい この地で もう一度オリンピックを 「スポーツの力」を見せつけて欲しい!)

● 以下「相続土地の登記義務化と国庫帰属制度-原野商法の二次被害防止の視点で」(国民生活センター)から一部引用(原文そのまま)

| 原野商法二次被害事案について、次のことが考えられます。 (1)事業者からの勧誘等が増加するおそれ 相続や住所等変更の登記が義務となった結果、故人名義のまま放置された土地について、現在の所有者または相続人の「住所」および「氏名」が公示されることになるでしょう。これらの情報をもとに、郵便、電話、SNS などさまざまなツールを活用して事業者から相続人等への勧誘が増加することが懸念されます。 (2) 登記の義務化が不安をあおる材料に いわゆる「売却勧誘型」の原野商法二次被害では、高齢の所有者の「子どもには負の遺産を残したくない」との心理に付け込む勧誘を行っている点に加え、本改正施行後は、「相続登記申請が義務化され、義務違反は過料処分の対象となった」事実も、不安をあおる材料として利用されることが懸念されます。 (3) 国庫帰属の困難に乗じるおそれ 前述のとおり、相続土地国家帰属制度の対象となる土地には厳格な要件が定められているため、国庫帰属させることが困難なケースも相当数存在すると思われます。土地所有者としては、当該土地を処分する場合にほかの方法を模索せざるを得ず、こうした状況に付け込む業者が出てくるおそれがあります。 (4)改正法の規定を根拠とする不当請求 本改正では、例えば、ライフラインの設置・使用権に関する償金・維持費等の支払いの規定(改正民法213条の2)、共有物を使用する共有者の他の共有者に対する自己の持分を超える使用対価償還義務(同249条3項)など、土地の所有者の第三者に対する金銭の支払い義務に関する規定を設けています。 こうした法改正を受け、いわゆる「管理費請求型」の原野商法では、実際には根拠となる事実が無いのに、当該規定を根拠に不当な金銭請求をする事案の発生も懸念されます(*9) 本改正は、「所有者不明土地の解消」という社会問題の解決策として、大きな意義があります。一方で、前述したように「原野商法二次被害」の新たな被害が生じる懸念もあります。 本改正をこうした被害から防ぐためには、まずは、本改正の中身を正しく周知すること(例えば相続登記申請義務化は「厳罰化」を意味するものではなく、不安をあおる材料とはならないことなど)が重要であると考えます。 また、将来的な大きな課題となりますが、本改正の施行後の状況を踏まえつつ、原野商法の対象となった不動産等も含め、国土(私有地)の適正な管理・処分等のあり方について、諸外国の制度なども踏まえ、さらなる検討を重ねることも重要となるでしょう (*9 )例えば、現在でも、別荘地の共有部分(私道)の共有者に対し、管理行為をしたと架空の事実を主張して、民法253条(共有物に関する管理費用はその持分に応じて負担する)に基づき、共有者に請求する事案など、民法の規定を根拠に不当請求を行う事案等がある |