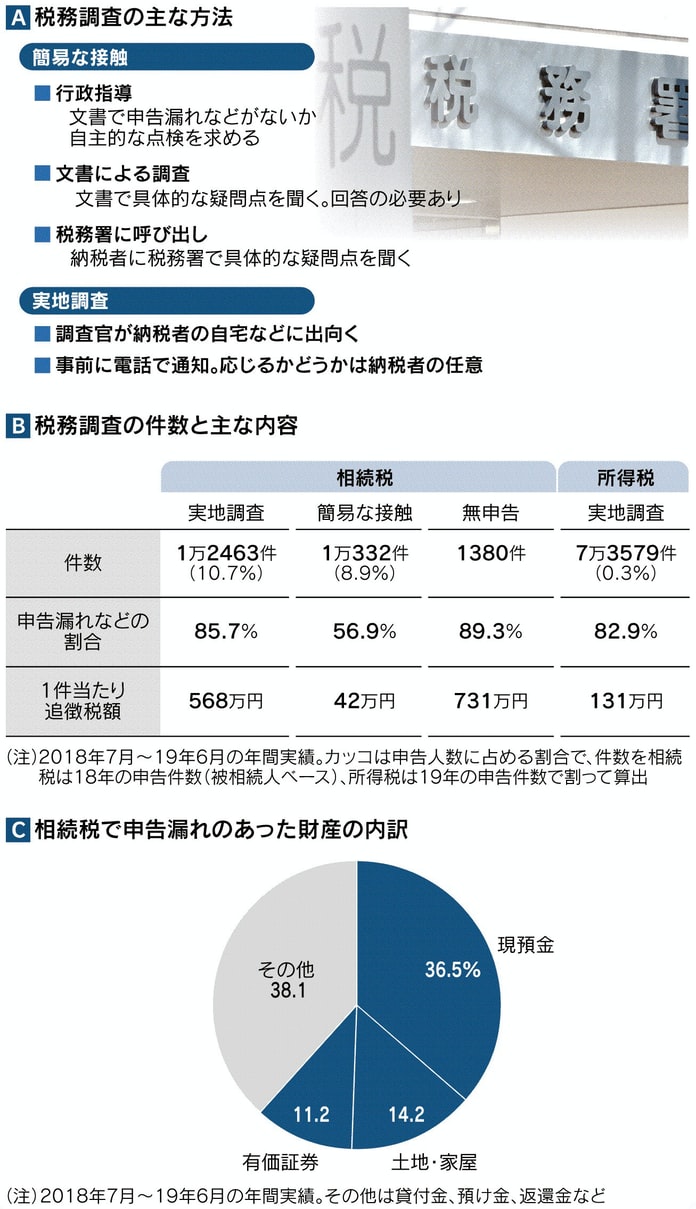

045. お尋ね

| ある日、税務署から「お尋ね」されることがあります(通常は電話か手紙が来ます 申告が適正かどうかのチェック)「税務調査」です 個人では主に「相続税調査」が例年8月ごろから年末にかけて本格化します |

|---|

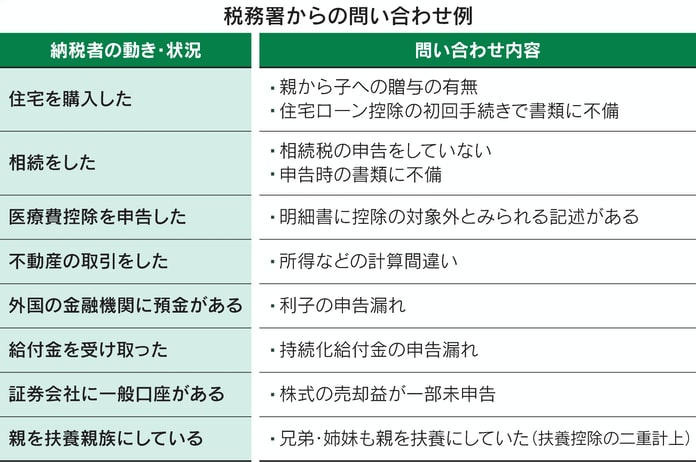

| 相続税の申告 税務署が注目・問い合わせをする例 |

|---|

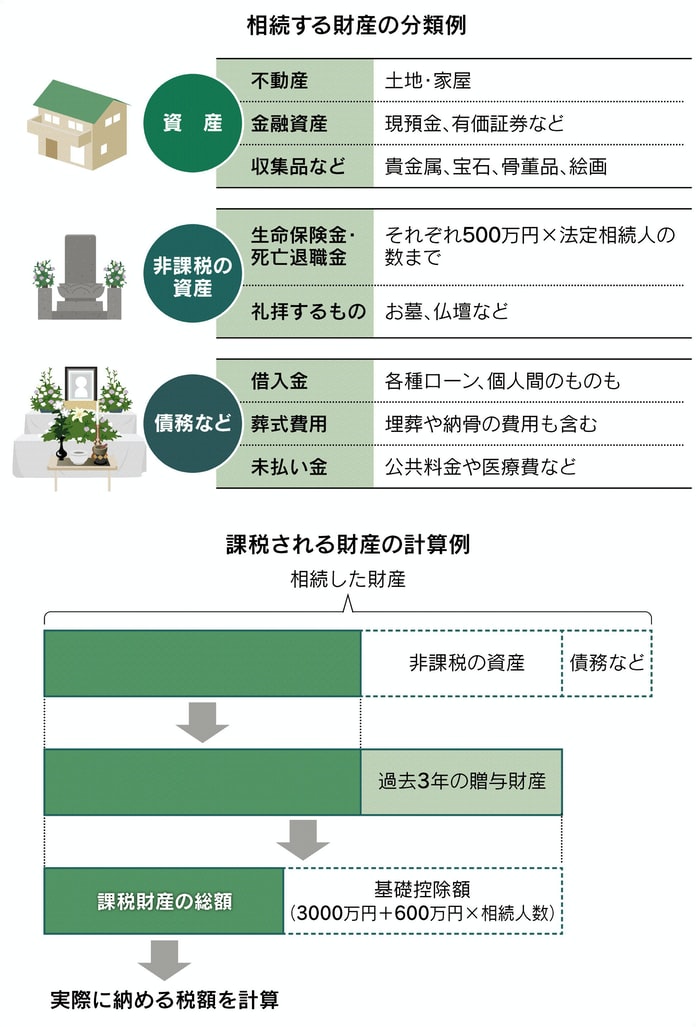

| ● 住宅を購入した場合 親から子への贈与の有無(不動産登記簿などで購入者を把握している) ● 相続をした場合(死亡届は税務署も共有している)相続税の申告をしているか ● 相続開始3年以内の暦年贈与や相続時精算課税による贈与(被相続人が亡くなって相続が発生する前の3年分は相続財産に加算することを知らない人が多い) ● 外国金融機関にある預金などの国外財産があるのでは?(2018年から各国の税務当局と金融機関口座の情報交換を強化している) ● 「名義預金」「名義株」名義は子供など相続人になっているが 実際は被相続人が実質的に管理するもの 印鑑や通帳などの管理状況 ● 死亡保険金の非課税枠(相続人1人当たり500万円)を超える部分の申告漏れ(保険会社からの支払調書の提出を義務付け) ● 「小規模宅地の特例」の申告ミス 持ち家があったりするのに特例を受けようとする例が多い(税務署が登記簿や固定資産税の納税記録などを調べれば比較的容易に分かる) ● 被相続人が亡くなる前に口座から多額の出金がある 被相続人の医療費や生活費などにあてたのなら 領収書の有無 |

最近 当局は 無申告の洗い出しに力を入れているという 申告をしなければ調査されないわけではない 申告漏れが見つかると まず当局は 正しい申告をするように求める 税務調査の前に自主的に修正申告をすれば 延滞税はかかるが 加算税は課されない

●追徴課税 税務署がペナルティを含め追加で課税・追徴すること 延滞税と加算税がある

●延滞税(納付が遅れたぶんに対する いわば利息)(2021年については)

・納めるべき期限から2ヶ月以内は 年率2.5%

・それを過ぎた期間については 年率8.8%

● 加算税の種類と課税割合

| 種類 | 対象となる事例 | 課税割合 |

|---|---|---|

| 過少申告加算税 | 期限内に申告したが 申告額が本来の納税額より少なかった | 10% 申告額と50万円のいずれか多い方まで 15% 上記を超える部分 |

| 無申告加算税 | 税務署から指摘されて期限後に申告・納付した | 15% 50万円まで 20% 50万円超の部分 |

| 不納付加算税 | 期限内に源泉徴収や納付をしなかった | 10% |

| 重加算税 | 仮装・隠ぺいがあった | 35% 過少申告・不納付の場合 40% 無申告の場合 |

● 課税割合:本来の納税額から申告した額を引いた金額(この差額を税務署では「増差本税」と呼ぶ 申告をしていなかった場合は全額)に対する課税割合

● 過少申告加算税:税務調査の通知がある前に 修正申告すれば 加算税はなし

● 無申告加算税:税務調査の通知がある前に自主的に申告・納付すれば課税割合は5%

● 不納付加算税:同上

● 重加算税:過去5年内に重加算税を課された場合などは課税割合の加算も

・「お尋ね者」ではありません

(ここ十数年 毎年税務署に出向き 確定申告をしています 税務署から「お尋ね」されたことはありません 何も隠ぺいや改ざんをしているわけではありませんが

何か変な緊張感があります

税金はできれば 1円たりとも払いたくないとお考えの方もいらっしゃるとは思いますが・・ もし「お尋ね」されたら 早めに対応しましょう 税務調査は厳格です 詳しくは 税務署または 税理士に相談しましょう!)