046. account アカウント

①「銀行口座(アカウント)」

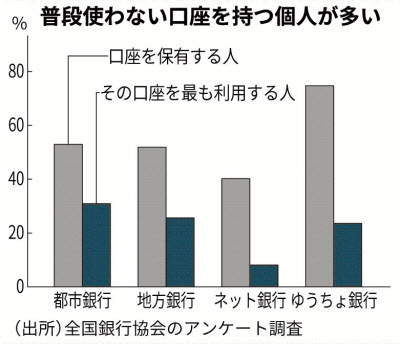

| 日本は1人あたりの口座保有数が多いとされる 国内銀行の個人預金口座数は約7億6000万口(日銀「預金者別預金」による)単純に人口で割ると1人あたり6口座を保有している計算 |

|---|

・銀行の口座・通帳の手数料を払う仕組みの導入が相次ぐ

| 手数料の種類 | 概要 |

|---|---|

| 口座維持 | 預金口座を持つ人から定額を徴収 |

| 未利用口座管理 | 一定期間 入出金がない口座から徴収 |

| 通帳発行 | 紙の通帳の発行・繰り越し時に発生 |

| コンビニATM利用 | 現金の引き出し・預入時に発生 |

・残高や開設時期など一定の条件を満たせば免除される場合がある

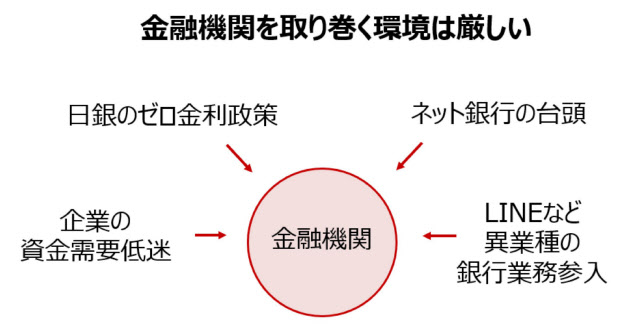

・個人預金口座の課題

● 定期預金金利:0.01%(の場合) 例えば、100万円を定期預金に1年間預けても、1年間で100円(税込)しか増えない

● 銀行口座は取引がなくとも システムを維持するなどの費用が 1口座当たり年間2000~3000円かかるとされる

● 未利用の口座は 特殊詐欺などの金融犯罪やマネーロンダリング(資金洗浄)などに悪用されるリスクがある

● 紙の通帳は印紙税法により1 口座につき年200円が課税され 銀行が負担している

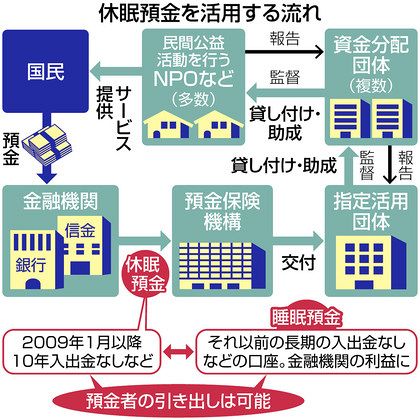

● 取引が10年以上行われていない(入出金がない)預金口座は「休眠口座」とされ これらを公益的な活動に活用する「休眠預金等活用法」が16年に成立(2019年から

本格活用が始まる)休眠預金は年間800億~1000億円発生しているとされる(場合によっては権利消滅も)

● 郵政民営化前(2007年9月末まで)に預けた定期性の郵便貯金は満期から20年2ヶ月以内に払い戻し手続きをしないと権利が消滅(国庫に納付)となる

●最近は2年といった期間 入出金のない口座に手数料を課す銀行が増えている 残高から手数料が引けなくなれば自動的に口座が解約される銀行もある

・取引が2年以上ない「未利用口座(冬眠口座)」の手数料例

| 銀行名 | 対象となる口座の条件例 | 手数料(年) |

|---|---|---|

| 横浜 | 2020年5月以降に開設し 2年以上 未利用 残高が1万円未満 | 1320円 |

| 千葉 静岡 |

2020年10月以降に開設し 2年以上 未利用 残高が1万円未満 | 1320円 |

| 八十二 | 2021年4月以降に開設し 2年以上 未利用 残高が1万円未満 2021年3月以前に開設し 2年以上 未利用 残高が1000円未満 |

550円 |

| 三井 住友 |

2021年4月以降に開設した新規口座のうち 2年以上 未利用 残高が1万円未満 デジタル通帳未利用の18~74歳が対象 | 1100円 |

| 三菱UFJ | 2021年7月以降に開設した新規口座のうち 2年以上 未利用 | 1320円 |

| 定期預金金利:0.01% 例えば、100万円を定期預金に1年間預けても、1年間で100円(税込)しか増えません こんな銀行口座の取引で気になるのが「手数料」 |

|---|

・対策 ①「ネットバンキング」を利用する

| ネットバン キング |

窓口 | ATM | |

|---|---|---|---|

| 振り込み (自行) |

無料 | 220~ 550円 |

無料~ 440円 |

| 振り込み (他行) |

220~ 440円 |

660~ 880円 |

220~ 660円 |

| 住宅ローン (繰り上げ) |

無料~ 5500円 |

5500~ 22000円 |

ー |

| 住宅ローン (借り換え) |

無料 | 5500~ 16500円 |

ー |

・上記 料金は一例(銀行により異なる)

・大手銀行や地方銀行といった店舗を持つ多くの銀行が対応(銀行側の運用コストが低い)

基本的に店舗を持たないネット専業銀行(スマホ銀行)もある

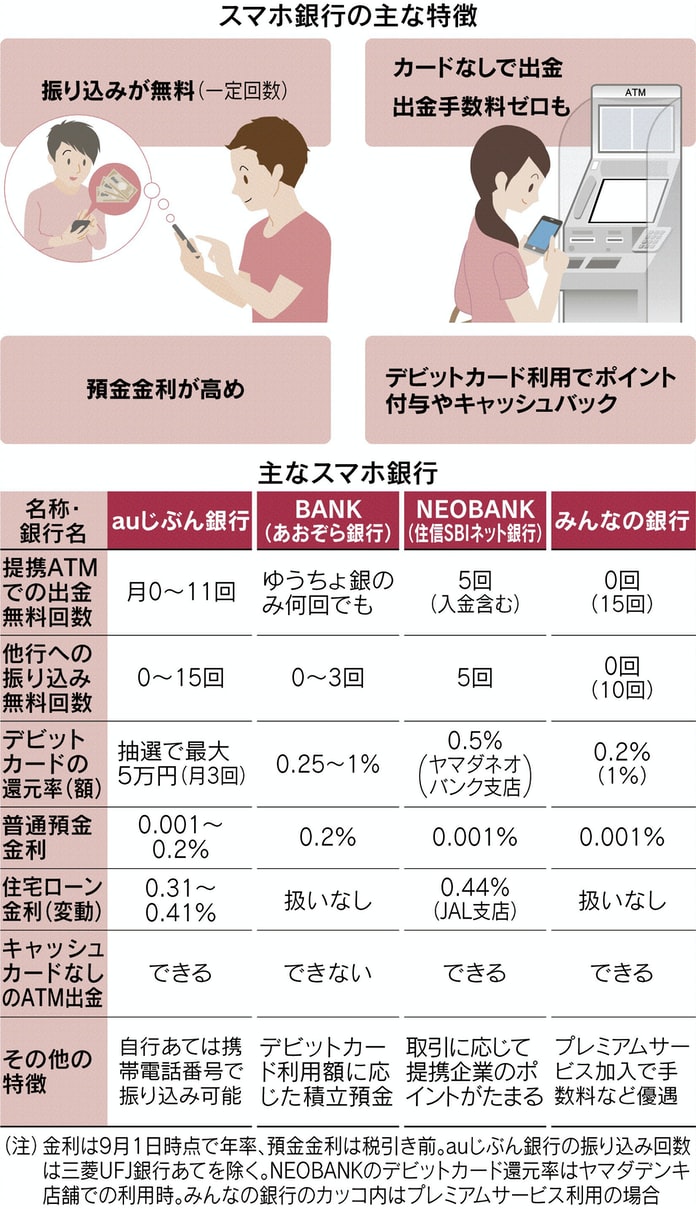

・対策 ②「スマホ銀行」(ネット専業銀行)を利用する

(注)スマホ銀行は それぞれ特徴的な機能がある 主に自社グループの金融サービスとの連携でお得感が大きい また 有料の「プレミアサービス」や「ポイント付加」を用意している銀行もある

(注)スマホ銀行は 一般の銀行と比べサービスが限られている場合も多い 例えば 住宅ローンを取り扱っていない 公共料金の引き落としができないなど

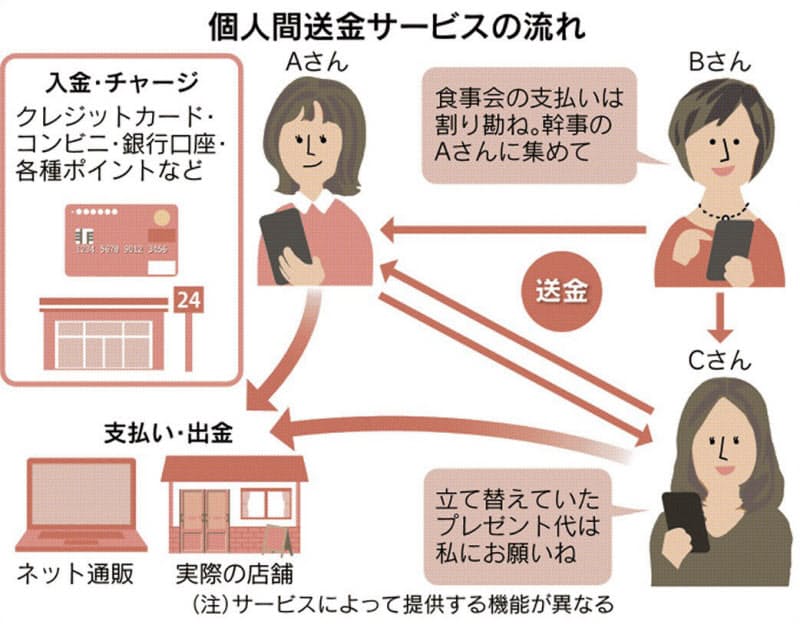

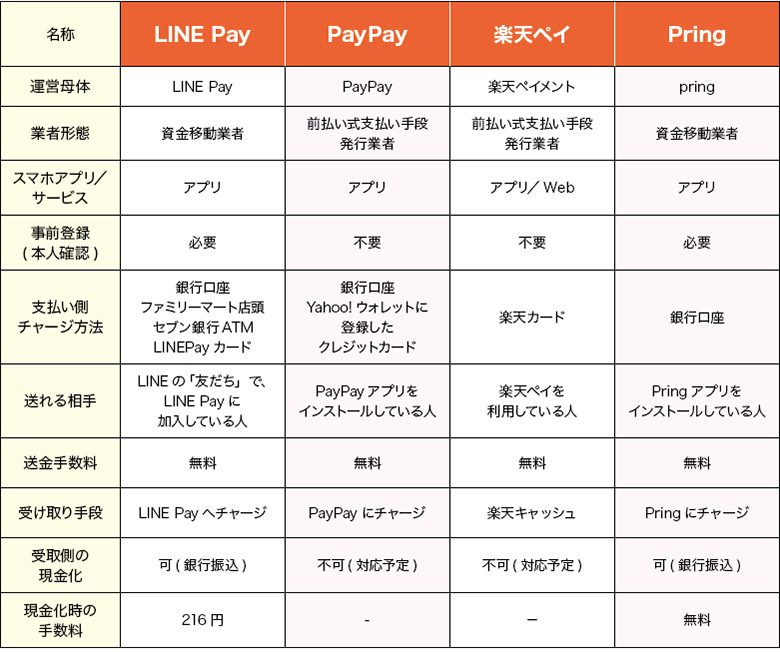

・対策 ③「個人間送金アプリ」を利用する

・主な個人間送金アプリ

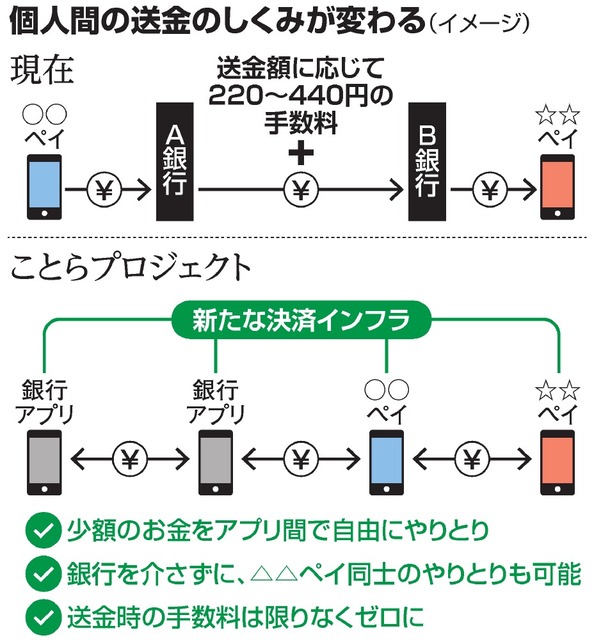

・対策④「ことら(「多頻度小口決済システム」)」を利用する

大手5行を主体に 2022年度上期に取扱開始予定

1回の送金額は10万円以下と上限を設ける方針

・上図 出典:朝日新聞デジタル

(いまいちアカウントというのがよくわかっていないのですが・・・「アカウント(account)といえば コンピュータやネットワークなどを利用するのに必要な権利のことを「ユーザーアカウント」(user account)あるいは単に「アカウント」という 分かりやすく言えば「ログインの権利」(ユーザーは ” 個人情報BOX " を設定し それを介して コンピュータやネットワークなどを利用する)

ちなみに「アカウント登録」とは ID(メルアドや携帯電話番号の場合が多い)とパスワード(暗証番号や複雑な文字列等)を設定する事 アカウント(account)は インスタグラムやフェイスブックなどのSNSを利用する際の権限として広まっている」)