048. 還付申告

・「還付申告」をして「税金」を取り戻しましょう

| 「確定申告」は例年2月16日から3月15日までですが " 払い過ぎた " 税金の「還付申告」の期間は5年(該当する年の翌年1月1日から5年間 確定申告の時期が過ぎても5年間いつでも申告できる) |

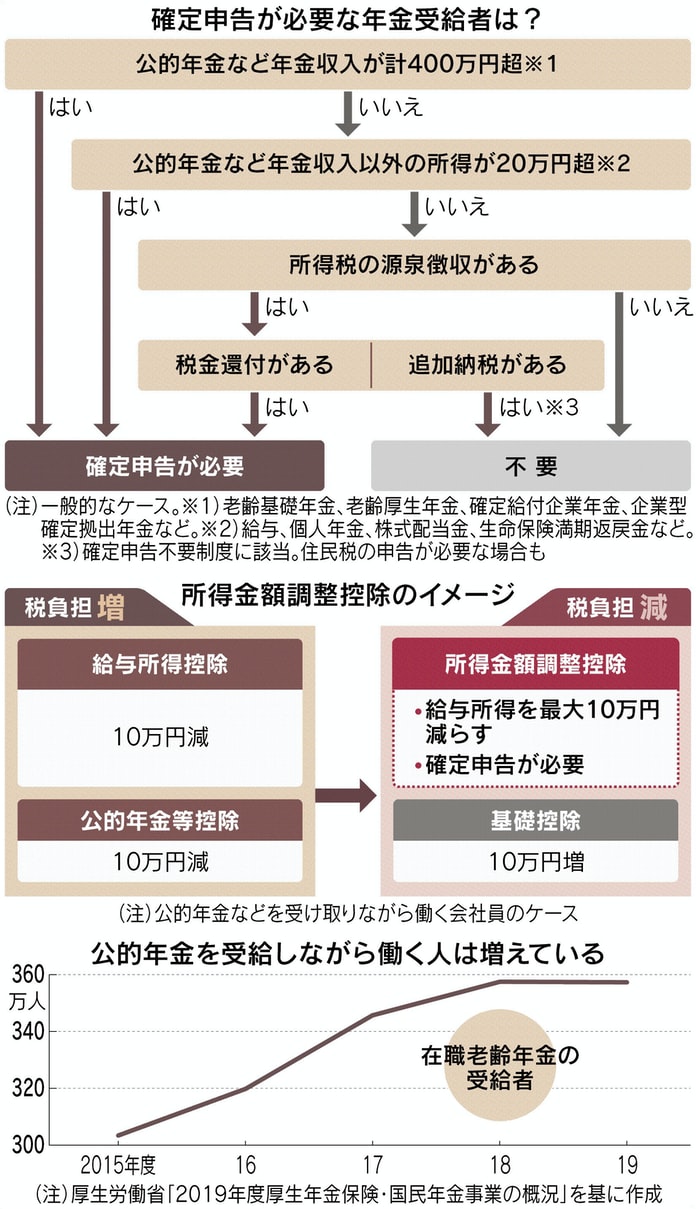

| ①「所得金額調整控除」と「確定申告不要制度」 |

|---|

・2020年度税制改正

→ 会社員の給与所得を計算する際に必要経費相当分として年収から差し引く給与所得控除と 年金受給者から差し引く公的年金等控除がいずれも10万円減った

→ 一方 課税所得から一律に差し引く基礎控除は10万円増えた(所得2400万円以下であれば)

公的年金などの年金収入と給与収入の両方がある人

→ このままだと課税所得が増え 税負担が重くなる

そこで導入されたのが「所得金額調整控除」(下図 参照)

・給与所得と年金所得の合計が10万円を超えるなら 「所得金額調整控除」の対象になる

・「所得金額調整控除」は給与所得の調整にもかかわらず 会社の年末調整の対象ではない

・パート・アルバイトの人は「確定申告不要制度」があることを理由に申告をしない人が目立つ

・医療費や所得金額調整控除などで税の還付が 見込めるなら

「確定申告」をしましょう

→ 課税所得を減らすことができれば 前年の所得を基に決まる住民税の負担減にもなる

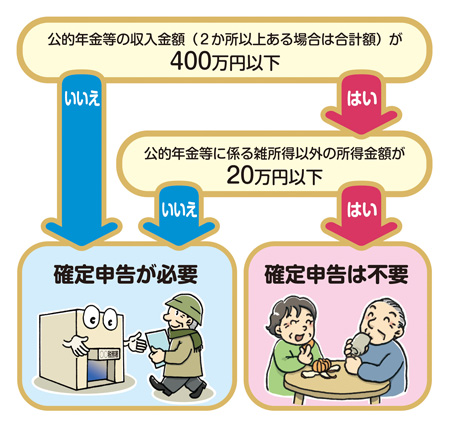

・「確定申告不要制度」とは?(下図 参照)

・詳しくは → 「ご存じですか? 年金受給者の確定申告不要制度」(政府広報オンライン)

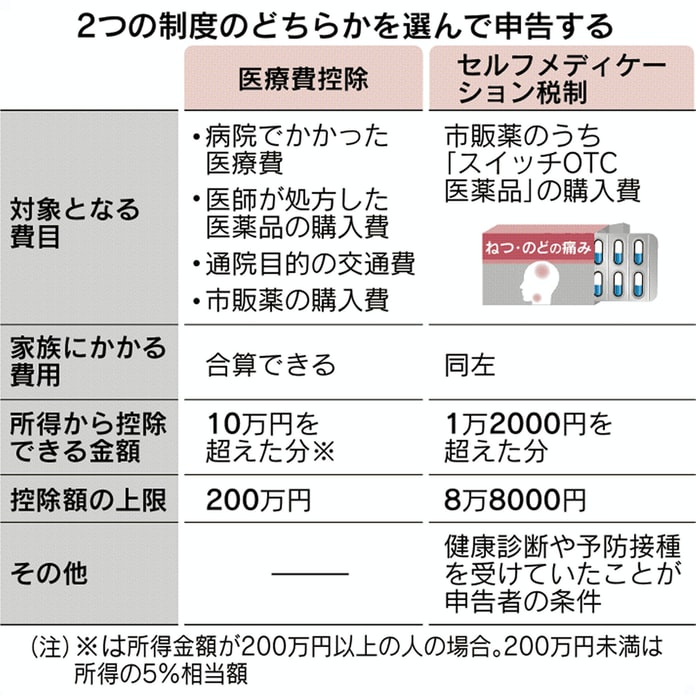

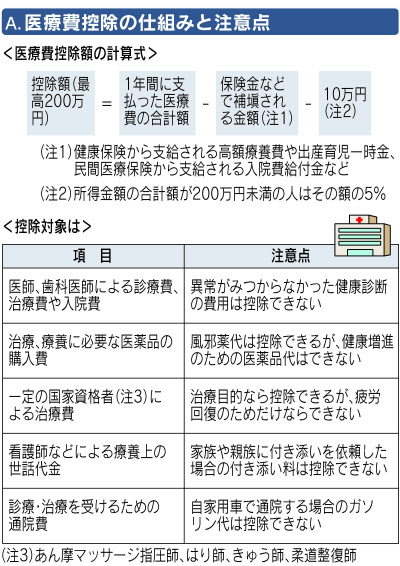

| ②「医療費控除」と「セルフメディケーション税制」 |

|---|

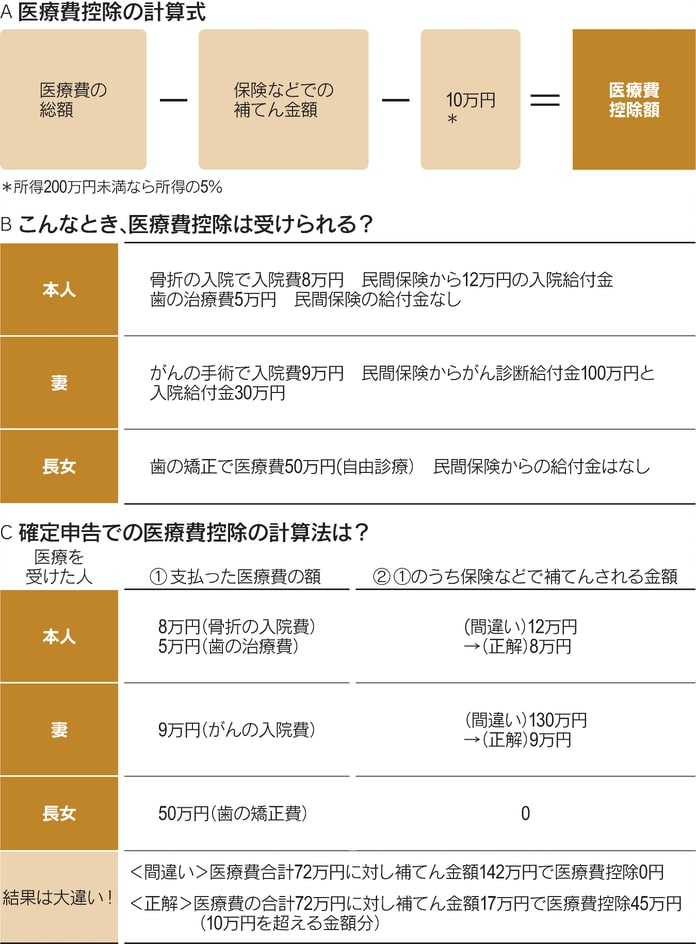

(注)所得税率の高い人が家族全員の分をまとめて申告すると有利

(注)医療保険から出た給付金は費用から差し引く(計算式における給付金・補てん金額の上限は実際の入院費・治療費 下図 参照)

(注)「確定申告」は例年2月16日から3月15日までですが " 払い過ぎた " 税金の「還付申告」の期間は5年(該当する年の翌年1月1日から5年間 確定申告の時期が過ぎても5年間いつでも申告できる)

(注)「医療費控除」と「セルフメディケーション税制」のどちらが お得 ? かは 下記のHPから

→「日本一般用医薬品連合会 知ってトク!する セルフメディケーション税制」で具体的に算出できる

(注4)具体的には 視力回復レーザー手術(レーシック)インプラント治療や入れ歯 発育段階の子どもの不正咬合の共生治療 妊婦検診や出産費用も医療費控除の対象

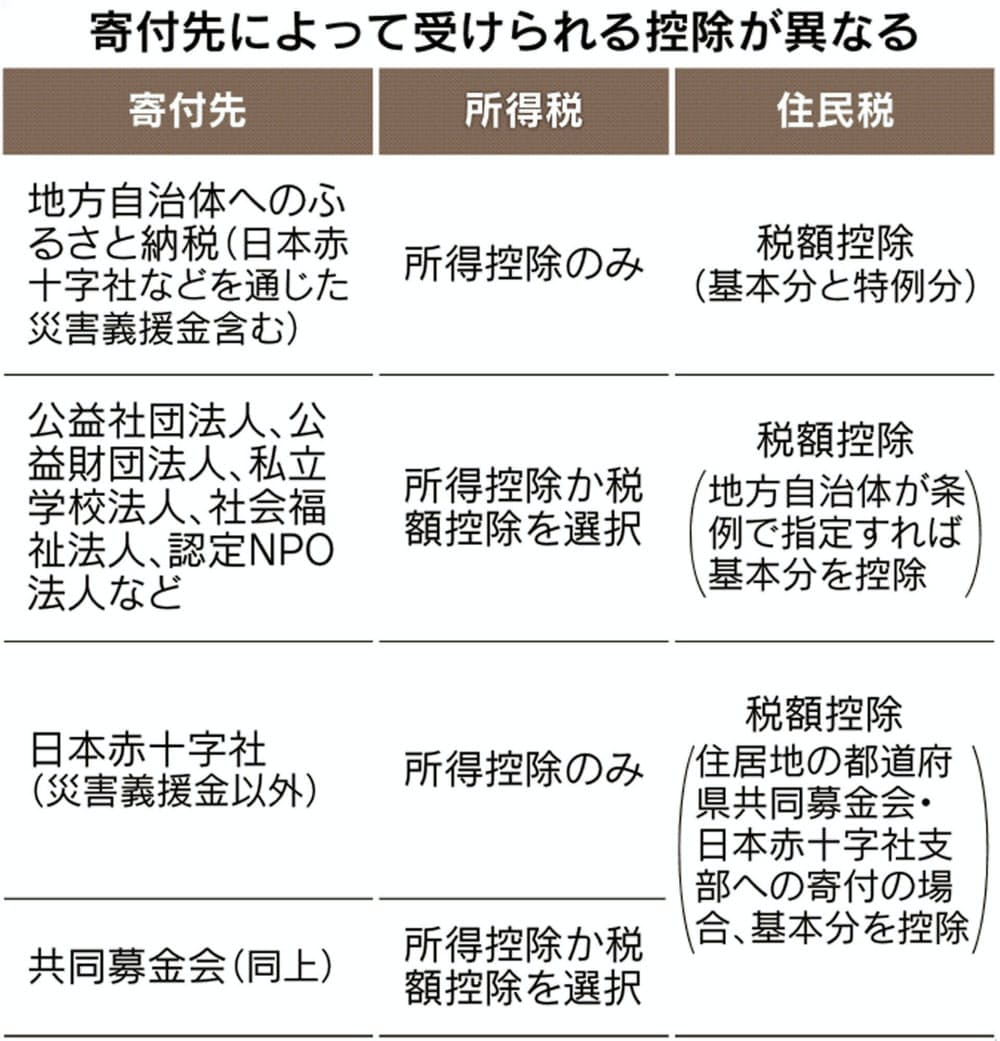

| ③「ふるさと納税」と「寄付金控除」 |

|---|

| 〇「ふるさと納税のワンストップ特例」 |

・以下のすべてに当てはまれば「確定申告」は不要

① 1月1日から12月31日までに寄付した自治体が5カ所以下

*同じ自治体に複数回寄付しても1カ所とカウント

② 寄付した自治体すべてに「ワンストップ特例の申請書」を提出した

③ 確定申告が必要な他の事案がない

*給与所得者(会社員等)であることが前提 医療費控除など他の申告がある場合は確定申告が必要

→ ワンストップ特例で完了(確定申告は不要)

→ 寄付上限額がある(下図参照)

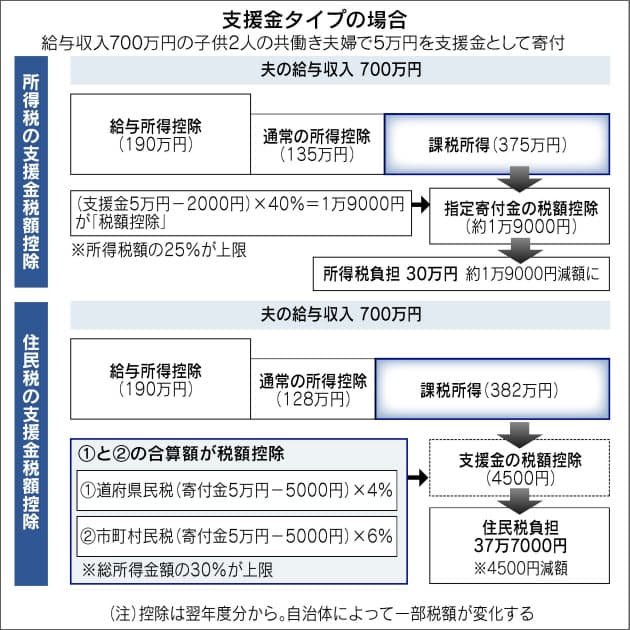

| 〇「支援金タイプの場合」 |

・「寄付金控除(所得税)」

税額控除は所得控除より有利な場合が多い(どちらかを選択)

「税額控除」:(寄付金支出額ー2000円)X 40%(政党への寄付は30%)

「所得控除」:(寄付金支出額ー2000円)X 5.105~45.945%(所得が多いほど比率が上がる)

・「寄付金控除(住民税)」

個人住民税は合計10%控除が基本

(寄付金支出額ー2000円)X 10%(都道府県のみが認定する団体は原則4% 市町村のみなら6%)

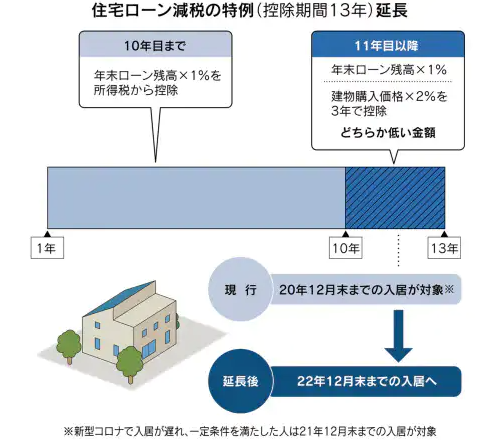

| ④「住宅ローン減税の特例(控除期間13年)」の延長 |

|---|

| 住宅ローン減税見直しのポイント | |

|---|---|

| 13年間の控除特例 | ・入居期限は22年末 ・契約期限:新築戸建て(注文住宅)は21年9月末 ・契約期限:分譲住宅・マンション・中古住宅・増改築等は21年11月末 |

| 居住開始期限 | ・2021年(令和3)1月1日~2022年(令和4)12月31日 |

| 面積要件 | ・床面積40平方メートル以上も対象に ・50平方メートル未満は1000万円未満の所得制限 |

| 控除額 | ・1~10年目まで 年末借入金残高の1%(21年度 22年度に見直し検討) ・11年目以降は 下記のいずれか少ない金額 ①年末借入金残高(4000万円を限度)の1% ②消費税抜きの住宅の取得費の対価(4000万円を限度)X2%÷3 |

*4000万円を限度について 認定長期優良住宅および認定低炭素住宅の場合は5000万円が限度に

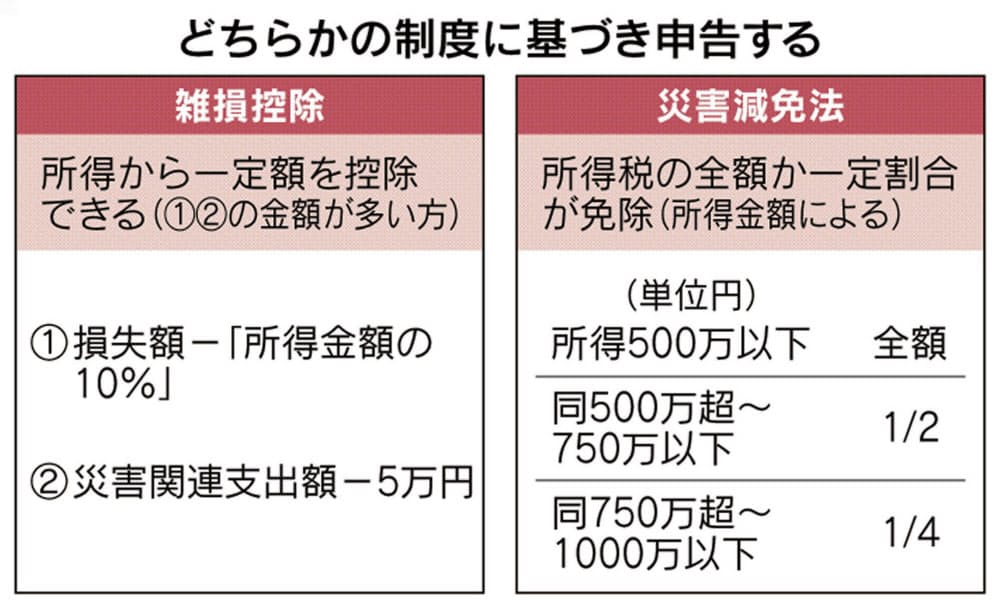

| ⑤「雑損控除」と「災害減免法」 |

|---|

豪雨で家と家財 車が浸水し 被害を受けた等 災害・盗難・横領により 財産に損害を受けた場合に確定申告により 一定額の所得控除が受けられる

控除できる金額は ① 所得税法の雑損控除か ② 災害減免法による所得税の減免措置があり いずれか有利な方を選択できる

| 雑損控除 | 災害減免法 | |

|---|---|---|

| 対象資産 | 生活に通常必要な資産 | ・住宅または家財 ・損失額がその価格の1/2以上 |

| 対象者 | 所得がある人 | 所得が1000万円以下の人 |

・雑損控除 その年の所得金額から控除しきれない金額がある場合 翌年以降3年間 繰り越して控除できる

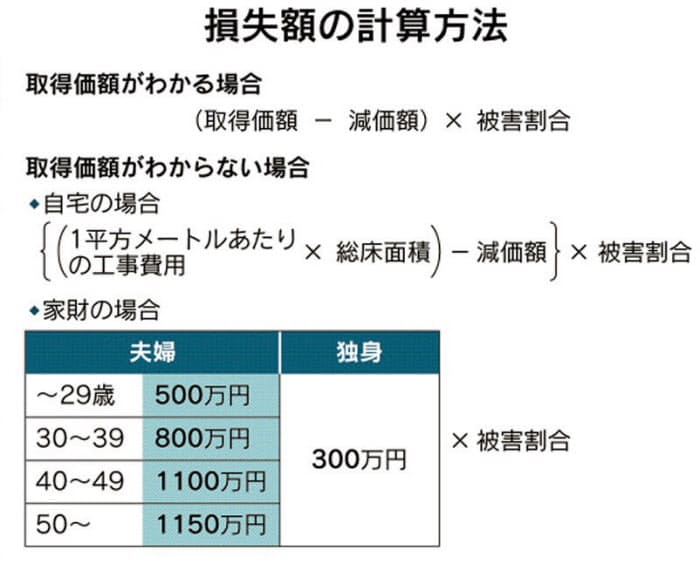

��車両の場合

損失額=(車両の取得価額ー減価償却費)X 被害割合

例)4年前に300万円で通勤用として取得 補修を加えても再び使用できない

車両の損失額=(300万円ー119.8万円)X 100% = 180.2万円

・減価償却費 300万円 X 0.9 X 0.111 X 4年 ≒ 119.8万円

・手続き 被災 → 自治体で罹災証明書を交付してもらう → 確定申告

| ⑥「損益通算」 |

|---|

・残った損失額を翌年から最大3年 繰り越して所得と相殺できる

*損益通算ができる例

| 損失の種類 | 損益通算できる所得 |

|---|---|

| ▲ 自宅の売却損 ▲ 賃貸する土地・建物での損 |

・会社員の給与所得 ・自営業者の事業所得 |

| ▲ 自宅以外の土地・建物の売却損 | ・他の土地・建物の売却益 |

| ▲ 自営業者の事業での損 | ・賃貸する土地・建物での利益 |

| ▲ 上場株・株式投信の売却損 | ・他の株や投信の売却益 ・配当・分配金 ・国債などの利子 |

*自宅の売却損を損益通算できる例

| ローン | 損益通算できる額 | |

| ① 買い替え | 新居に期間10年以上のローン | 譲渡損全額 |

| ② 賃貸住宅などに転居 | 旧居の住宅ローン残高が「取得費+譲渡費用」以上 | 譲渡損全額 |

| ③ 賃貸住宅などに転居 | 旧居の住宅ローン残高が「取得費+譲渡費用」未満 | ローン残高と譲渡収入の差額 |

(注)それぞれローンの返済期間や家屋の面積など様々な条件を満たす必要あり

(ここ十数年 毎年税務署に出向き 確定申告をしています 税金はできれば 1円たりとも払いたくないとお考えの方や 「返してくれ~!」と思っている方もいらっしゃるとは思いますが・・・

" 払い過ぎた " 税金の「還付申告」は 少しでも可能性があるなら やってみましょう 詳しくは 税務署または 税理士に相談しましょう!

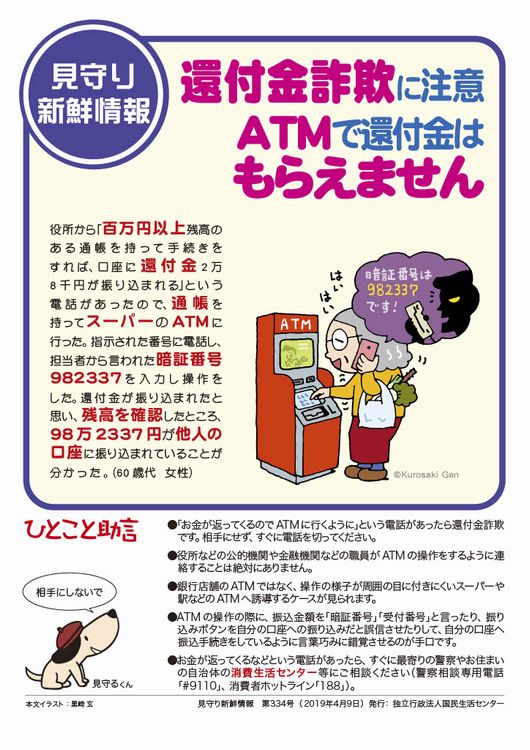

「還付」読み方:かんぷ 主に行政機関などが、徴収した税金や押収物をもとの所有者へ返すこと 還付される税金は還付金という また、還付金が受け取れると偽り ATMを操作させ、逆に振込みを行わせる詐欺の手口を還付金詐欺という(実用日本語表現辞典より)

行政機関は そう簡単に(簡単な手続きでは)「還付」などしません! ATMで還付金はもらえません!(そんな事を言われたら それは詐欺です!) " 厳格で公正 " な行政機関の窓口に 直接 問い合わせをしてください お願いいたします)